Le règlement européen sur les marchés d'actifs cryptographiques (MiCA) est désormais entièrement opérationnel, transformant fondamentalement la façon dont les actifs numériques sont émis, négociés et conservés dans les 27 États membres de l'UE. Le 1er juillet 2026 marque la limite absolue finale de la période transitoire de « droits acquis » du cadre réglementaire. Toute plateforme ou émetteur opérant dans l'Espace économique européen (EEE) sans autorisation complète est désormais légalement tenu de cesser ses opérations ou de faire face à de lourdes sanctions financières.

Pour les traders mondiaux et les entreprises web3, comprendre MiCA n'est plus une question de préparation future mais la loi actuelle en vigueur. En remplaçant un réseau fracturé de 27 systèmes réglementaires nationaux individuels par un seul règlement harmonisé, MiCA offre une clarté juridique sans précédent, introduit des protections rigides des consommateurs et apporte une confiance de niveau institutionnel à un marché représentant plus de 450 millions de consommateurs.

Ce guide fournit une analyse faisant autorité sur le fonctionnement de MiCA, qui il réglemente, et ce que cela signifie pour votre parcours dans les actifs numériques.

Qu'est-ce que le règlement MiCA de l'UE et comment fonctionne-t-il ?

MiCA (Règlement (UE) 2023/1114) est le premier cadre juridique unifié et complet au monde conçu spécifiquement pour les actifs numériques. Il fonctionne en standardisant le périmètre juridique de l'industrie crypto dans l'ensemble du marché unique européen, comblant efficacement l'écart entre l'innovation blockchain et la surveillance financière traditionnelle.

Au lieu de forcer les entreprises à naviguer dans 27 cadres nationaux distincts, MiCA introduit un noyau réglementaire centralisé supervisé par les autorités nationales aux côtés de l'Autorité européenne des marchés financiers (ESMA) et de l'Autorité bancaire européenne (EBA).

Rejoignez BingX et réclamez plus de 5 685 USDT de cadeau de bienvenue

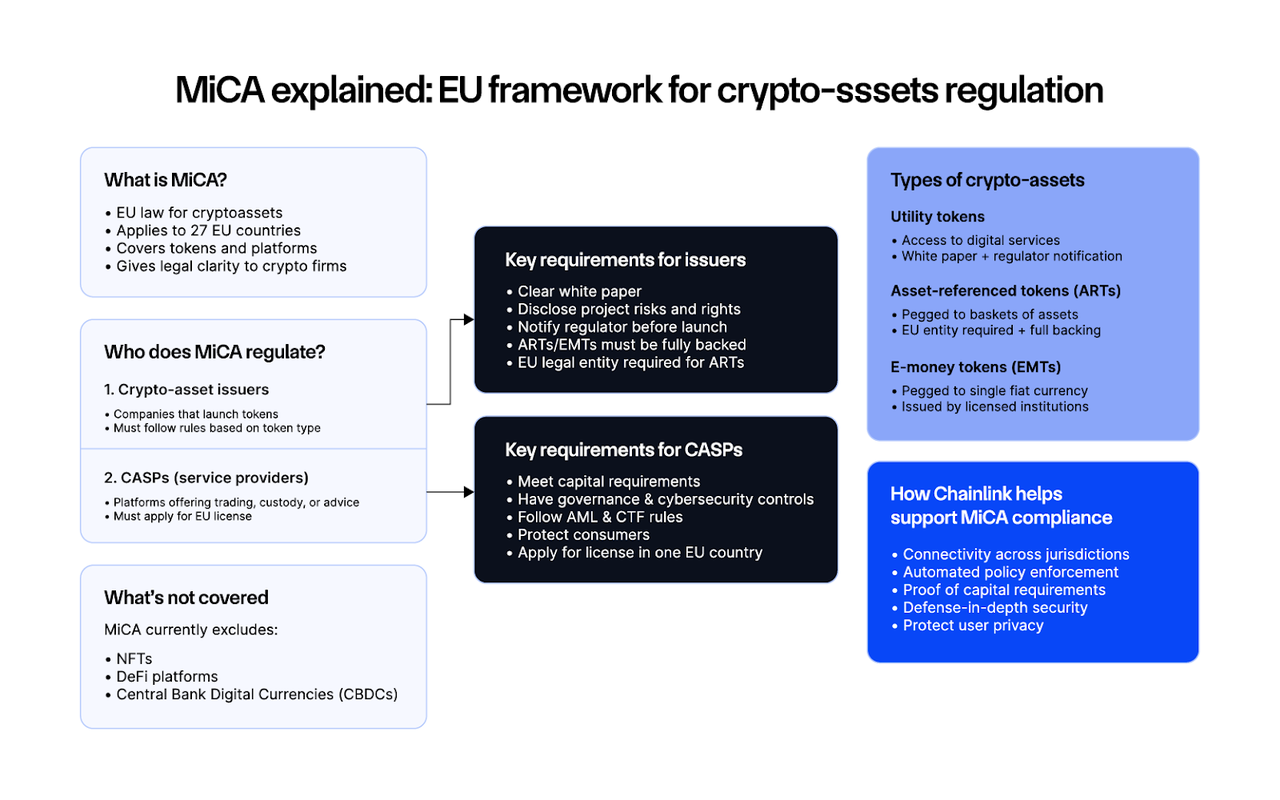

Un aperçu du cadre réglementaire MiCA de l'UE | Source : Chainlink

Points clés du règlement MiCA de l'Union européenne

- Le moteur de passeport : Le mécanisme le plus puissant de MiCA est son régime de passeport. Une fois qu'un prestataire de services d'actifs cryptographiques (CASP) satisfait aux conditions de licence d'un seul État membre de l'UE, comme la France, l'Allemagne ou Malte, cette licence unique lui accorde l'autorisation légale de commercialiser et d'étendre ses services dans les 27 pays de l'UE sans établir d'entités locales séparées.

- Exigences d'entrée échelonnées : Pour assurer la stabilité du marché, MiCA impose des bases opérationnelles strictes. Les prestataires de services de détail standard font face à des minimums d'adéquation du capital directement liés à leur risque opérationnel :

- 150 000 € de capital initial minimum pour les plateformes exploitant un lieu de négociation crypto.

- 125 000 € pour les services de garde ou les plateformes d'échange standard.

- 50 000 € pour l'exécution localisée, la réception/transmission, ou les services consultatifs crypto.

- Plafonds de stablecoins systémiques : Pour préserver la souveraineté monétaire de la zone euro, les stablecoins sont fortement gérés. Les émetteurs de stablecoins doivent détenir des réserves d'actifs obligatoires complètement isolées des bilans d'entreprise. De plus, les stablecoins de devises non-UE, tels que les tokens libellés en USD, utilisés comme moyen d'échange répandu sont restreints à un seuil maximum de 200 millions d'euros de transactions de paiement quotidiennes ou 1 million de transactions quotidiennes dans la zone.

Quand MiCA est-il entré en vigueur : Le précipice de conformité du 1er juillet 2026

Au 1er juillet 2026, la fenêtre transitoire qui permettait aux prestataires de services d'actifs virtuels (VASP) historiques d'opérer sous d'anciens registres nationaux a officiellement expiré. Les entreprises non licenciées sont légalement interdites d'intégrer de nouveaux clients de l'UE ou de commercialiser des services dans le bloc, et doivent exécuter une liquidation ordonnée des positions existantes sous la surveillance stricte de l'Autorité européenne des marchés financiers (ESMA).

La grande réinitialisation crypto européenne : Nombre de licences MiCA au 1er juillet 2026

L'expiration absolue de la fenêtre de transition a déclenché une vague de consolidation massive dans le paysage crypto européen. Les barrières financières, les mandats de cybersécurité stricts et l'audit rigoureux requis par MiCA ont complètement modifié le paysage des fournisseurs.

Selon les données compilées du registre MiCA intérimaire officiel d'ESMA, le changement met en évidence une division frappante dans la préparation :

- Le taux de survie : Parmi plus de 3 000 prestataires historiques qui détenaient auparavant des enregistrements VASP nationaux plus légers dans le bloc, seules environ 213 à 244 entités ont réussi à sécuriser leur autorisation CASP MiCA complète à temps pour la date limite.

- Sortie du marché de masse : Cela représente une contraction d'environ 80 % à 90 % du nombre total d'opérateurs individuels autorisés à faire face légalement aux consommateurs de l'UE. Les opérations légères ont été effectivement éliminées, concentrant les parts de marché dans des entités bien capitalisées et hautement conformes.

- Hubs juridictionnels : L'Allemagne mène le classement réglementaire avec plus de 55 entrées CASP autorisées fortement représentées par des institutions bancaires et des courtiers domestiques, suivie par les Pays-Bas (26), la France (19), et Malte (15), qui reste un hub réglementaire de premier plan pour les échanges centralisés mondiaux.

- Pénurie de stablecoins : Du côté de l'émission, le contrôle d'accès est encore plus étroit. Seuls 17 émetteurs de tokens de monnaie électronique (EMT) ont franchi la barre prudentielle rigoureuse imposée par l'EBA, tandis que zéro tokens de référence d'actifs (ART) purs détiennent une autorisation active.

Pourquoi MiCA a changé le paysage crypto mondial

Avant le déploiement progressif de MiCA, les opérations crypto en Europe étaient très fragmentées. Un prestataire de services d'actifs cryptographiques (CASP) pouvait s'enregistrer dans un État membre clément et tenter d'offrir des services dans tout le bloc, exploitant des lacunes massives dans l'application des lois anti-blanchiment (AML) et de protection des consommateurs.

MiCA supprime complètement cet arbitrage réglementaire. Sous son cadre, toute entreprise qui obtient une autorisation d'une seule Autorité nationale compétente (ANC), comme l'AMF française, la BaFin allemande, ou la MFSA maltaise, reçoit des droits de passeport. Ce mécanisme permet à l'entreprise d'étendre ses services de manière transparente dans les 27 pays de l'UE sous une seule licence. Cependant, obtenir cette licence nécessite de répondre à des critères structurels stricts.

Quels types d'actifs cryptographiques MiCA réglemente-t-il ?

MiCA divise l'écosystème des actifs numériques en trois catégories distinctes, appliquant des règles de conformité personnalisées basées sur le profil de risque structurel de l'actif.

1. Tokens de référence d'actifs (ART)

Les ART sont des stablecoins qui tentent de maintenir une valeur stable en référençant un panier de plusieurs devises fiduciaires, matières premières, cryptomonnaies, ou autres instruments financiers. Les émetteurs d'ART doivent être constitués en entités juridiques dans l'UE, publier un livre blanc entièrement approuvé, et maintenir des actifs de réserve robustes et indépendants. Les ART significatifs, par exemple ceux dépassant 10 millions de détenteurs, tombent sous la supervision directe et renforcée de l'Autorité bancaire européenne (EBA).

2. Tokens de monnaie électronique (EMT)

Les EMT sont des stablecoins indexés 1:1 sur une seule devise fiduciaire ayant cours légal, comme un token indexé sur l'euro, par exemple, Circle's EURC (Euro Coin) ou un équivalent USD. MiCA mandate que les EMT ne peuvent être émis que par des établissements de crédit autorisés ou des établissements de monnaie électronique. Ils doivent être adossés 1:1 par des réserves liquides, et les détenteurs conservent un droit statutaire de racheter leurs tokens à la valeur nominale à tout moment.

En savoir plus : Top des stablecoins indexés sur l'euro à connaître en 2026

3. Autres actifs cryptographiques comme les tokens utilitaires et de paiement

Cette catégorie générale capture les tokens utilitaires qui fournissent un accès numérique à une application, un service ou un produit spécifique. Bien que les exigences de conformité soient plus légères que celles des stablecoins, les émetteurs doivent encore rédiger un livre blanc complet, s'enregistrer auprès d'une ANC, et adhérer à des règles strictes de transparence marketing avant de présenter les tokens au public.

Quelles sont les principales exigences de conformité MiCA pour les CASP en Europe ?

Pour opérer légalement sur le marché européen, tout échange, dépositaire, gestionnaire de portefeuille, ou courtier doit obtenir le statut formel de CASP licencié. L'architecture de conformité repose sur quatre piliers :

|

Pilier d'exigence |

Mandat principal |

Résultat visé |

|

Suffisance du capital |

Tampons de capital de base allant de 50 000 € à 150 000 € (significativement plus élevé pour les ratios de réserve de stablecoins). |

Assure la continuité opérationnelle et l'absorption des pertes. |

|

Ségrégation d'actifs |

Séparation complète des fonds clients du capital opérationnel de l'entreprise. |

Protège les actifs des utilisateurs de l'insolvabilité ou de l'utilisation abusive de l'entreprise. |

|

La règle de voyage |

Intégration complète avec le règlement sur les transferts de fonds (TFR) pour collecter les données expéditeur/destinataire sur tous les transferts. |

Élimine les lacunes de transactions anonymes pour une conformité AML robuste. |

|

Cybersécurité DORA |

Alignement obligatoire avec le cadre de la loi sur la résilience opérationnelle numérique (DORA). |

Protège l'infrastructure contre les risques TIC complexes et les risques cyber systémiques. |

Qu'est-ce qui est exclu de la portée actuelle de MiCA ?

MiCA a été intentionnellement conçu pour ne pas chevaucher avec les directives financières traditionnelles préexistantes, laissant certains secteurs hors du champ d'application :

- Instruments financiers : Tout actif tokenisé qui qualifie comme valeur mobilière ou instrument financier tombe sous la directive sur les marchés d'instruments financiers (MiFID II).

- Finance décentralisée véritablement (DeFi) : Les protocoles qui fonctionnent de manière autonome sans intermédiaire ou opérateur juridique identifiable sont exempts. Cependant, les interfaces centralisées, les structures de gouvernance concentrées, ou les entités extractrices de frais sont activement scrutées par les régulateurs pour déterminer si elles déclenchent des obligations CASP standard.

- Tokens non fongibles (NFT) : L'art numérique unique et les objets de collection sont exclus. Cependant, les NFT fractionnés ou les tokens émis en séries larges et standardisées sont reclassifiés comme actifs cryptographiques fongibles sous les règles MiCA standard.

Quelles sont les pénalités pour non-conformité à MiCA ?

Les pouvoirs d'application accordés aux régulateurs nationaux sous MiCA sont étendus. L'exploitation d'une entreprise crypto non autorisée ciblant les résidents européens entraîne de graves conséquences administratives et financières :

- Amendes d'entreprise : Les autorités réglementaires peuvent imposer des amendes administratives jusqu'à 5 000 000 € ou entre 3 % et 12,5 % du chiffre d'affaires annuel total d'une entreprise, selon la gravité de l'infraction.

- Responsabilité exécutive : Les directeurs individuels, responsables de la conformité, et cadres font face à des amendes personnelles pouvant atteindre 700 000 € et peuvent être interdits d'exercer dans le secteur financier dans l'UE.

- Registres publics : Les entreprises non conformes sont inscrites dans le registre public d'ESMA des entités non autorisées, détruisant la crédibilité du marché et déclenchant des blocages instantanés de rampe bancaire.

En quoi le MiCA européen diffère-t-il des lois GENIUS et CLARITY américaines ?

Alors que le MiCA européen élimine complètement sa fenêtre de transition pour imposer une conformité centralisée à l'échelle du bloc, les États-Unis prennent une voie législative fondamentalement différente. Plutôt que d'introduire un seul règlement crypto global, les États-Unis ont fractionné leur stratégie d'actifs numériques en lois fédérales spécialisées. Le fondement de cette approche américaine repose sur deux pièces législatives massives : la loi GENIUS, signée en juillet 2025, et la vaste loi CLARITY, qui a franchi le comité bancaire du Sénat en mai 2026.

Alors que l'Europe opte pour des mandats prudentiels rigides et préalables qui ont forcé environ 90 % des startups légères hors de la région, le cadre américain se concentre fortement sur la division du travail des agences et la définition claire de la structure du marché. La loi GENIUS établit des normes strictes de réserves 100 % cash-et-Trésor pour les stablecoins adossés au dollar, tandis que la loi CLARITY tente de mettre fin à l'ère de la régulation par l'application en établissant un test de blockchain mature. Ce test permet aux actifs numériques de passer de la supervision stricte des valeurs mobilières SEC à la régulation des matières premières CFTC plus flexible une fois qu'un réseau atteint une décentralisation vérifiable.

Règlements MiCA de l'UE vs lois GENIUS et CLARITY américaines : Comparaison rapide

|

Caractéristique réglementaire |

MiCA européen |

Lois GENIUS et CLARITY américaines |

|

Structure législative |

Un seul règlement transfrontalier complet couvrant tous les types d'actifs et prestataires de services. |

Bifurqué : la loi GENIUS gère les stablecoins de paiement ; la loi CLARITY dicte la structure générale du marché. |

|

Supervision juridictionnelle |

Licence unique coordonnée (Passeport) via les ANC nationales sous la guidance d'ESMA et EBA. |

Cadre à double agence divisant les frontières d'application entre la SEC et la CFTC. |

|

Limites de réserves de stablecoins |

Restreint les stablecoins non-UE à 200 M€ de valeur de transaction de paiement quotidienne ; interdit les structures algorithmiques. |

Mandate un adossement 1:1 en cash/Bons du Trésor américains à court terme ; interdit explicitement aux émetteurs de payer des rendements aux détenteurs. |

|

Classification des tokens |

Catégorisation fixe (ART, EMT, et tokens utilitaires) basée sur les indexations d'actifs sous-jacents. |

« Test de blockchain mature » fluide, permettant aux tokens de passer du statut de valeur mobilière au statut de matière première à mesure que la décentralisation grandit. |

Réflexions finales : Comment naviguer dans le marché crypto réglementé de l'UE en 2026

MiCA représente un tournant profond pour l'économie mondiale des actifs numériques. Bien que le fardeau structurel de conformité soit lourd, particulièrement pour les petites startups, la récompense est un marché hautement liquide et juridiquement certain s'étendant sur 27 nations. Alors que le filet de sécurité des droits acquis disparaît complètement, la division entre plateformes conformes et conviviales pour les institutions et entités offshore non réglementées est plus large que jamais. En choisissant des canaux entièrement conformes et en comprenant ces bases réglementaires, les participants peuvent naviguer en toute confiance dans l'avenir de la finance numérique.

Rappel de risque : Les prix des actifs numériques sont sujets à un risque de marché élevé et à la volatilité des prix. Les changements réglementaires peuvent modifier rapidement les paramètres d'accès local. Vérifiez toujours le statut réglementaire de vos prestataires de services choisis et consultez les directives de conformité locale pour protéger votre capital.

Lectures connexes

- Le précipice MiCA : Migration de liquidité de 400 M$ et passeports accélérés bouleversent la crypto européenne

- Ce qu'il faut savoir sur la loi GENIUS américaine alors que les stablecoins s'envolent au-dessus de 260 milliards de dollars

- Qu'est-ce que la loi crypto CLARITY ? Explorez la régulation américaine des actifs numériques et son impact sur le marché

- Prestataires de services d'actifs virtuels (VASP) en crypto : Ce que les traders doivent savoir (Guide 2026)

FAQ sur le règlement MiCA dans l'Union européenne

1. Une entreprise non-UE peut-elle servir des clients européens sous MiCA ?

Non. Il n'existe pas de cadre d'équivalence de pays tiers sous MiCA. Pour servir légalement les résidents de l'UE, une entité étrangère doit établir une filiale physique dans un État membre de l'UE, maintenir un lieu effectif de gestion avec un directeur résident local, et sécuriser une licence CASP complète. S'appuyer sur la sollicitation inverse, où l'utilisateur initie entièrement le contact de son propre chef, est interprété de manière extraordinairement stricte par ESMA et n'est pas une stratégie viable pour l'accès actif au marché.

2. Comment puis-je vérifier si une plateforme crypto est conforme à MiCA ?

Vous pouvez consulter le registre central officiel maintenu en ligne par l'Autorité européenne des marchés financiers (ESMA). Cette base de données répertorie tous les CASP autorisés, les livres blancs d'actifs approuvés, et un registre des entités non conformes sur liste noire.

3. MiCA interdit-il les stablecoins libellés en dollars américains ?

MiCA n'interdit pas les stablecoins USD, mais il impose des limites structurelles sévères. Les stablecoins de devises non-UE utilisés comme moyen d'échange font face à des plafonds de transaction stricts de 1 million de transactions ou une limite de volume de trading quotidien de 200 millions d'euros dans la zone pour protéger la souveraineté monétaire de l'euro.