L'intelligence artificielle (IA) est passée d'une histoire de logiciel à un goulot d'étranglement matériel. En 2026, le secteur de l'IA est de plus en plus défini par les entreprises de semi-conducteurs qui rendent possible l'infrastructure IA à grande échelle, des machines EUV d'ASML et de la fabrication avancée de TSMC à l'écosystème GPU de NVIDIA, au silicium IA personnalisé de Broadcom, et aux interconnexions de centre de données de Marvell. Avec les dépenses d'investissement des hyperscalers approchant les 700 milliards de dollars, les plus grandes opportunités sont concentrées sur un petit nombre d'entreprises contrôlant les couches critiques de la chaîne d'approvisionnement des puces IA.

En même temps, l'accès à ces leaders des semi-conducteurs devient plus flexible grâce aux rails de trading natifs crypto. BingX TradFi permet aux utilisateurs de trader les principaux contrats à terme d'actions américaines avec USDT, tandis que les actions tokenisées offrent un autre moyen d'obtenir une exposition aux prix des actions sans compte de courtage traditionnel. Ce guide détaille la chaîne d'approvisionnement des semi-conducteurs IA de 2026, les huit actions qui comptent le plus, les tendances structurelles qui alimentent le cycle, et les risques clés que les investisseurs doivent comprendre avant de les trader.

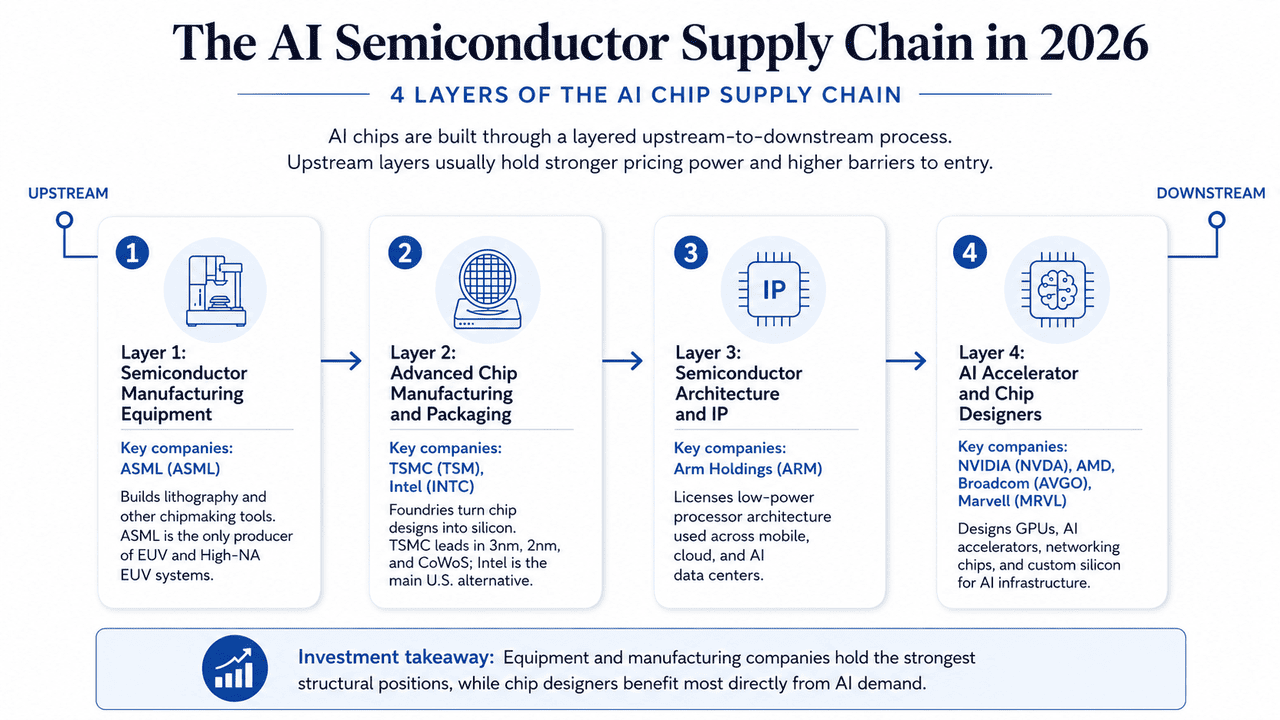

La Chaîne d'Approvisionnement des Semi-Conducteurs IA en 2026 : 4 Couches de la Chaîne d'Approvisionnement des Puces IA

Avant d'examiner les actions individuelles de semi-conducteurs IA, il est utile de cartographier d'abord la chaîne d'approvisionnement des puces. Les puces IA modernes dépendent de quatre couches principales : équipement, fabrication et assemblage, architecture et IP, et conception de puces. Chaque couche a un rôle différent dans le cycle matériel IA, des goulots d'étranglement en amont comme la lithographie EUV à la concurrence en aval entre les concepteurs de GPU, ASIC et puces de mise en réseau.

Couche 1 : Équipement de Fabrication de Semi-Conducteurs

Entreprises clés : ASML (ASML)

La production avancée de puces commence par les machines qui rendent possible la fabrication de semi-conducteurs. Les fournisseurs d'équipement fournissent des systèmes de lithographie, de dépôt, de gravure et de métrologie, faisant de cette partie l'une des plus techniquement exigeantes et concentrées de la chaîne d'approvisionnement des puces. ASML est l'entreprise clé dans cette couche car c'est le seul producteur de systèmes de lithographie EUV et High-NA EUV, qui sont requis pour la production de puces de pointe. Ces machines sont essentielles pour fabriquer des accélérateurs IA avancés aux nœuds de processus sub-3nm.

Couche 2 : Fabrication et Assemblage Avancés de Puces

Entreprises clés : TSMC (TSM), Intel (INTC)

Une fois qu'une puce est conçue, les fonderies transforment ce plan en silicium physique en utilisant des nœuds de processus avancés et des technologies d'assemblage. Le rendement de fabrication, le leadership des processus et la capacité d'assemblage déterminent tous si les puces IA peuvent être produites à grande échelle. TSMC reste le leader en fabrication avancée, y compris la production 3nm, la montée en puissance 2nm et l'assemblage avancé CoWoS. Intel travaille à devenir la principale alternative basée aux États-Unis grâce à sa feuille de route de processus 18A et future 14A.

Couche 3 : Architecture et IP de Semi-Conducteurs

Entreprises clés : Arm Holdings (ARM)

Avant que les concepteurs de puces construisent les produits finaux, beaucoup s'appuient sur des architectures de processeurs sous licence et de l'IP de semi-conducteurs. Ces entreprises ne fabriquent pas directement les puces ; au lieu de cela, elles gagnent des revenus de licence et de redevances alors que leurs architectures sont adoptées sur différents marchés finaux. Arm est l'entreprise clé dans cette couche, avec une architecture de processeur basse consommation utilisée dans les smartphones, les appareils embarqués, l'infrastructure cloud, et de plus en plus les centres de données IA. Les puces personnalisées d'AWS, Google, et Microsoft s'appuient toutes sur des conceptions basées sur Arm.

Couche 4 : Accélérateurs IA et Concepteurs de Puces

Entreprises clés : NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

À l'extrémité en aval de la chaîne d'approvisionnement, les entreprises fabless conçoivent les accélérateurs IA, GPU, puces de mise en réseau et silicium personnalisé qui alimentent l'infrastructure IA moderne. Ces entreprises externalisent la fabrication vers des fonderies comme TSMC tout en se faisant concurrence sur les performances, les écosystèmes logiciels, l'efficacité et l'adoption par les clients. NVIDIA domine dans le calcul IA généraliste avec les GPU Hopper, Blackwell et les futurs Rubin. AMD concurrence via les accélérateurs série MI et les CPU EPYC, Broadcom se concentre sur les puces IA ASIC personnalisées pour hyperscalers, et Marvell fournit des solutions de mise en réseau et d'interconnexion optique pour les clusters IA à grande échelle.

Tendances de la Chaîne d'Approvisionnement des Semi-Conducteurs IA en 2026 : Inférence, HBM et Assemblage Avancé

Plusieurs changements structurels remodèlent où le pouvoir de tarification et la valeur à long terme s'accumulent dans la chaîne d'approvisionnement des semi-conducteurs IA en 2026.

1. La Demande d'Inférence IA Dépasse l'Entraînement

La demande d'infrastructure IA est de plus en plus tirée par l'inférence plutôt que par l'entraînement alors que les systèmes IA agentiques, les modèles de raisonnement et les applications IA d'entreprise se développent mondialement. Cela déplace l'attention de l'industrie de la performance de calcul brute vers l'efficacité performance-par-watt et coût-par-token, bénéficiant aux entreprises comme NVIDIA qui prépare sa plateforme IA Vera Rubin.

2. La Mémoire Haute Bande Passante (HBM) Est Devenue un Goulot d'Étranglement

La HBM est devenue l'une des parties les plus contraintes en approvisionnement de la pile matérielle IA, avec une production concentrée entre Micron Technology, SK hynix et Samsung Electronics. L'offre restreinte et la demande croissante d'accélérateurs IA ont transformé la mémoire d'un secteur cyclique de commodités en une histoire de pouvoir de tarification à marge plus élevée.

3. L'Assemblage Avancé Devient Aussi Important que les Nœuds de Processus

Alors que la réduction des transistors devient plus difficile, les technologies d'assemblage avancées comme CoWoS, les chiplets et l'empilement 3D deviennent des goulots d'étranglement de performance critiques pour les accélérateurs IA. La domination de TSMC dans la capacité d'assemblage avancé est devenue un avantage concurrentiel majeur dans la chaîne d'approvisionnement IA.

4. Les Hyperscalers Construisent Plus de Puces IA Personnalisées

Les grandes entreprises cloud comme Google, Meta, Amazon et Microsoft conçoivent de plus en plus d'accélérateurs IA personnalisés optimisés pour des charges de travail d'inférence spécifiques plutôt que de s'appuyer entièrement sur des GPU généralistes. Cette tendance a considérablement bénéficié à Broadcom dans le silicium IA personnalisé et à Marvell Technology dans l'infrastructure de mise en réseau et d'interconnexion optique.

Quelles Sont les 8 Principales Actions de Semi-Conducteurs IA à Surveiller en 2026 ?

Les entreprises ci-dessous sont organisées par leur position dans la chaîne d'approvisionnement des semi-conducteurs IA, en commençant en amont avec l'équipement et en descendant à travers la fabrication, l'architecture et la conception de puces. Cette structure importe car les couches en amont détiennent généralement un pouvoir de tarification plus fort, des barrières à l'entrée plus élevées et des avantages concurrentiels plus durables. Les huit entreprises sont accessibles via les contrats à terme d'actions BingX TradFi marginés en USDT.

1. ASML Holding (ASML)

Rôle principal : Monopole de la lithographie EUV et High-NA EUV

Couche de la chaîne d'approvisionnement : Couche 1 - Équipement de Fabrication de Semi-Conducteurs

ASML se situe au point structurellement le plus puissant de la chaîne d'approvisionnement des semi-conducteurs. L'entreprise est le seul producteur mondial de systèmes de lithographie EUV, qui sont requis pour fabriquer des puces IA avancées en dessous du nœud 3nm. Les systèmes High-NA EUV, essentiels pour les nœuds de processus de nouvelle génération, coûtent maintenant des centaines de millions d'euros par machine, renforçant le pouvoir de tarification et les fossés technologiques d'ASML.

La demande reste tirée par les fonderies et les fabricants de mémoire qui s'empressent d'élargir leur capacité d'infrastructure IA. L'entreprise a rapporté 8,8 milliards d'euros de revenus au Q1 2026 avec une marge brute de 53% et a relevé les prévisions annuelles à 36-40 milliards d'euros. Malgré les restrictions géopolitiques d'exportation affectant la Chine, ASML a terminé 2025 avec un carnet de commandes supérieur à 38 milliards d'euros, soutenu par la demande à long terme de clients incluant TSMC, Samsung et SK hynix.

Lire Plus : Prévisions du Prix de l'Action ASML Holding (ASML) 2026 : Roi de l'Infrastructure IA ou Cible Géopolitique ?

2. Taiwan Semiconductor Manufacturing (TSM)

Rôle principal : Fonderie pure-play et leader de l'assemblage avancé

Couche de la chaîne d'approvisionnement : Couche 2 - Fabrication et Assemblage Avancés

TSMC est l'épine dorsale manufacturière de l'industrie IA mondiale. L'entreprise fabrique physiquement les puces pour NVIDIA, AMD, Apple, Broadcom et la plupart des concepteurs de semi-conducteurs leaders. Sa domination dans les nœuds avancés, y compris la production en volume 3nm, la montée en puissance 2nm et le futur nœud A16, lui donne un rôle quasi-irremplaçable dans la production de puces IA.

L'avantage de TSMC ne se limite plus à la fabrication de wafers. Sa capacité d'assemblage avancé CoWoS est devenue l'un des goulots d'étranglement les plus importants de l'industrie car chaque accélérateur IA de pointe en dépend. En 2026, TSMC a relevé ses prévisions de croissance des revenus annuels au-dessus de 30% alors que la demande HPC tirée par l'IA dépassait les smartphones comme son plus grand segment de revenus pour la première fois de l'histoire de l'entreprise.

Lire Plus : Prédiction de Prix TSMC (TSM) 2026 : Monopole IA ou Piège Géopolitique à 480 $ ?

3. Intel (INTC)

Rôle principal : Fabricant de dispositifs intégré et alternative de fonderie américaine

Couche de la chaîne d'approvisionnement : Couche 2 - Fabrication et Assemblage Avancés

Intel est l'histoire de redressement la plus contestée dans la chaîne d'approvisionnement des semi-conducteurs IA. Sous le PDG Lip-Bu Tan, l'entreprise a stabilisé sa feuille de route de fonderie autour du nœud 18A, tandis que son futur processus 14A, utilisant High-NA EUV, est positionné pour les clients de puces personnalisées externes. L'argument stratégique est qu'Intel reste la seule alternative de fonderie de pointe crédible basée aux États-Unis à TSMC.

Les résultats du Q1 2026 ont considérablement amélioré l'argument haussier. Les revenus ont atteint 13,58 milliards de dollars, en hausse de 7,18% d'une année sur l'autre, tandis que les revenus Centre de Données et IA ont augmenté de 22% à 5,05 milliards de dollars. Intel porte encore un risque d'exécution, mais le soutien du CHIPS Act, la demande liée à la défense et la diversification de la chaîne d'approvisionnement rendent l'entreprise politiquement et stratégiquement importante d'une manière que la plupart des concepteurs de puces fabless ne sont pas.

Lire Plus : Prévisions de l'Action Intel (INTC) 2026 : Percée de Fonderie vers 89 $ ou Piège à Valeur ?

4. Arm Holdings (ARM)

Rôle principal : Licence d'architecture de processeur éco-énergétique

Couche de la chaîne d'approvisionnement : Couche 3 - Architecture et IP de Semi-Conducteurs

Arm fournit l'architecture de processeur sur laquelle une grande partie de l'industrie moderne des puces s'appuie. L'entreprise ne fabrique pas directement les puces ; elle license les plans. Alors que les contraintes d'énergie des centres de données deviennent plus importantes à l'ère de l'IA, les conceptions éco-énergétiques d'Arm deviennent de plus en plus pertinentes pour les CPU cloud et le silicium personnalisé.

Les puces majeures des hyperscalers comme AWS Graviton, Google Axion et Microsoft Cobalt sont toutes construites sur l'architecture Arm. Cela donne à Arm un modèle basé sur les redevances qui évolue avec les expéditions de puces dans l'industrie. Les actions ont bondi d'environ 39% en avril 2026 seulement alors que les investisseurs connectaient le pivot vers l'inférence et la tendance des CPU personnalisés à l'opportunité de redevances à long terme d'Arm.

Lire Plus : Perspectives Arm Holdings (ARM) 2026 : Licences IA et l'Objectif de Prix 200 $ +

5. NVIDIA (NVDA)

Rôle principal : Conception de GPU et écosystème logiciel CUDA

Couche de la chaîne d'approvisionnement : Couche 4 - Accélérateur IA et Conception de Puces

NVIDIA reste au centre de la pile d'infrastructure IA. Ses GPU alimentent la majorité des charges de travail d'entraînement de pointe et une part croissante de l'inférence, tandis que CUDA reste le fossé logiciel que les concurrents ont eu du mal à briser. L'avantage de NVIDIA n'est pas seulement la performance des puces ; c'est aussi l'écosystème de développeurs, les bibliothèques, frameworks et dépendance de plateforme construits autour de son matériel.

Les résultats du Q1 FY2027 ont renforcé la thèse, avec des revenus atteignant 81,6 milliards de dollars et un BPA ajusté de 1,87 $, au-dessus des attentes. Le prochain catalyseur majeur est la plateforme Vera Rubin, attendue dans la seconde moitié de 2026, que la direction dit restera contrainte en approvisionnement tout au long de son cycle de vie. La capitalisation boursière de NVIDIA reflète maintenant son rôle à la fois comme fournisseur de matériel et couche opérationnelle du calcul IA moderne.

Les investisseurs on-chain suivent cette action des prix directement via les actions tokenisées NVIDIA entièrement adossées comme NVDAON (Ondo Finance) et NVDAX xStock basé sur Solana.

6. Advanced Micro Devices (AMD)

Rôle principal : Conception fabless de GPU et CPU

Couche de la chaîne d'approvisionnement : Couche 4 - Accélérateur IA et Conception de Puces

AMD est la principale alternative commerciale à NVIDIA dans les accélérateurs IA. Son opportunité est la plus forte là où les clients se soucient du coût total de possession, de la diversification de l'approvisionnement et de la réduction de la dépendance à un seul fournisseur de GPU. La feuille de route des accélérateurs série MI et la franchise CPU serveur EPYC donnent à AMD une exposition à la fois au calcul IA et au cycle d'infrastructure de centre de données plus large.

Les revenus du Q1 2026 ont atteint 10,3 milliards de dollars, en hausse de 38% d'une année sur l'autre, tandis que les revenus Centre de Données ont bondi de 57% à 5,8 milliards de dollars. L'élan IA d'AMD s'est accéléré après que Meta a annoncé un accord de déploiement pluriannuel centré sur la plateforme d'accélérateur MI450. La direction s'attend aussi à ce que les revenus CPU serveur croissent de plus de 70% en 2026 alors que les charges de travail IA agentiques augmentent les exigences CPU par accélérateur déployé.

Lire Plus : Prédiction de Prix AMD 2026 : Souveraineté IA 525 $ ou Piège de Valorisation 300 $ ?

7. Broadcom (AVGO)

Rôle principal : Accélérateurs IA personnalisés et silicium de mise en réseau haute vitesse

Couche de la chaîne d'approvisionnement : Couche 4 - Accélérateur IA et Conception de Puces

Broadcom est l'expression pure la plus forte de la thèse du silicium personnalisé. Au lieu de concurrencer directement NVIDIA dans les GPU généralistes, Broadcom co-conçoit des accélérateurs IA spécifiques à l'application pour les hyperscalers, y compris le programme TPU de Google et des déploiements IA personnalisés majeurs avec des entreprises comme Anthropic. Cela positionne Broadcom au centre du passage du calcul généraliste vers le matériel d'inférence spécifique aux charges de travail.

Les preuves financières sont déjà visibles. Les revenus de semi-conducteurs IA du Q1 FY2026 ont atteint 8,4 milliards de dollars, en hausse de 106% d'une année sur l'autre, et la direction a guidé les revenus IA du Q2 à 10,7 milliards de dollars. Le carnet de commandes spécifique à l'IA de 73 milliards de dollars de Broadcom donne de la crédibilité au chemin de la direction vers plus de 100 milliards de dollars de revenus de puces IA en 2027.

Lire Plus : Perspectives de l'Action Broadcom (AVGO) pour 2026 : Roi de l'Infrastructure IA ou Victime des Marges ?

8. Marvell Technology (MRVL)

Rôle principal : Électro-optique et silicium personnalisé de centre de données

Couche de la chaîne d'approvisionnement : Couche 4 - Accélérateur IA et Conception de Puces

Marvell s'attaque à l'une des contraintes les moins visibles mais les plus importantes dans les centres de données IA : déplacer des données entre des milliers d'accélérateurs. Alors que les clusters évoluent au-delà de ce que la mise en réseau en cuivre peut efficacement supporter, les interconnexions optiques et l'électro-optique deviennent critiques. Le portefeuille de Marvell est positionné directement autour de ce goulot d'étranglement de connectivité.

L'argument haussier est que chaque nouveau gigawatt de capacité de centre de données IA nécessite une infrastructure de mise en réseau et d'interconnexion de classe Marvell, peu importe les accélérateurs qui se trouvent à l'intérieur du cluster. L'entreprise a encore une exposition aux marchés de stockage et de mise en réseau grand public plus cycliques, mais les investisseurs se concentrent de plus en plus sur son pipeline électro-optique, ses programmes ASIC personnalisés et son rôle dans la connectivité de clusters IA de nouvelle génération.

Lire Plus : Perspectives Marvell (MRVL) 2026 : L'IA et l'Élan du Silicium Peuvent-ils Pousser l'Action vers 150 $ ?

Comparaison des Actions de Semi-Conducteurs IA 2026 par Position dans la Chaîne d'Approvisionnement

Les actions de semi-conducteurs IA se situent à travers différentes parties de la chaîne d'approvisionnement des puces, de l'équipement et de la fabrication à l'architecture et à la conception de puces. Cette comparaison montre comment chaque entreprise bénéficie des goulots d'étranglement structurels, de la croissance de la demande IA et du pouvoir de tarification à long terme.

|

Couche de la Chaîne d'Approvisionnement |

Ticker |

Avantage Principal |

Catalyseur 2026 |

|

Équipement |

ASML |

Seul fournisseur de systèmes de lithographie EUV et High-NA EUV |

Prévisions de revenus 2026 relevées à 36-40 Md€ ; la demande EUV reste structurellement forte |

|

Fabrication |

TSM |

Fonderie de pointe et leader de l'assemblage avancé CoWoS |

Prévisions de croissance des revenus annuels relevées au-dessus de 30% alors que la demande IA/HPC s'accélère |

|

Fabrication |

INTC |

Alternative de fonderie avancée basée aux États-Unis avec feuille de route 18A/14A |

Résultats Q1 2026 dépassent les attentes ; 14A positionné pour les clients de puces IA externes |

|

Architecture & IP |

ARM |

Architecture CPU éco-énergétique alimentant les puces personnalisées des hyperscalers |

Augmentation des redevances IA et adoption CPU hyperscaler supportent l'expansion des marges |

|

Conception de Puces |

NVDA |

Verrouillage de l'écosystème CUDA et plateforme GPU IA leader |

Dépassement Q1 FY2027 ; montée en puissance Vera Rubin attendue H2 2026 |

|

Conception de Puces |

AMD |

Accélérateurs IA série MI et franchise CPU serveur EPYC |

Accord de déploiement Meta 6GW ; prévisions de revenus Q2 relevées à 11,2 Md$ |

|

Conception de Puces |

AVGO |

ASIC IA personnalisés hyperscaler et silicium de mise en réseau |

Revenus semi-conducteurs IA +106% YoY ; chemin vers 100 Md$ de revenus IA d'ici FY2027 |

|

Conception de Puces |

MRVL |

Interconnexions optiques et silicium personnalisé de centre de données pour clusters IA |

Pipeline électro-optique et ASIC attendu pour alimenter la prochaine phase de croissance des centres de données |

Comment Trader les Actions de Semi-Conducteurs IA sur BingX

BingX offre deux voies distinctes pour gagner une exposition à ces noms sans compte de courtage traditionnel. Les actions tokenisées sur le marché spot suivent les actions sous-jacentes sur une base économique 1:1, tandis que les contrats perpétuels marginés USDT sur BingX TradFi fournissent une exposition avec effet de levier aux mouvements de prix 24h/24.

Acheter, Vendre, ou Détenir des Actions Tokenisées de Semi-Conducteurs IA sur BingX Spot

Pour les investisseurs à long terme recherchant une exposition directe aux prix des actions sans effet de levier, le marché Spot BingX offre l'accès aux actions tokenisées entièrement adossées émises par des cadres d'actifs réglementés tels que Backed Finance et Ondo Finance. Ces actifs numériques sont conçus pour suivre les prix des actions du monde réel sur une base économique 1:1 et peuvent être tradés directement avec des stablecoins comme USDT.

Étape 1 : Configuration du compte et sécurité. S'inscrire et se connecter à votre compte BingX, compléter la vérification d'identité (KYC) requise dans votre région, et activer l'authentification à deux facteurs.

Étape 2 : Alimenter votre portefeuille spot. Déposer USDT en utilisant votre réseau préféré, par exemple, TRC-20, ERC-20, ou Arbitrum sont des choix communs. Confirmer le dépôt minimum et les frais de réseau avant de transférer.

Étape 3 : Naviguer vers le marché spot. Rechercher des paires d'actions tokenisées telles que NVDAON/USDT ou NVDAX/USDT pour une exposition entièrement adossée, sans effet de levier.

Étape 4 : Utiliser l'analyste IA BingX. L'outil BingX AI intégré fait ressortir les niveaux de support et de résistance, les moyennes mobiles et les indicateurs de volatilité directement sur le graphique pour aider à affiner les entrées.

Étape 5 : Exécuter et régler. Sélectionner un ordre au prix du marché ou au prix limite, entrer votre montant USDT, et confirmer. Le solde d'actions tokenisées apparaît dans votre portefeuille spot immédiatement lors de l'exécution.

Trader les Contrats à Terme d'Actions de Semi-Conducteurs IA avec USDT sur BingX TradFi

Pour les traders actifs cherchant à capitaliser sur l'élan du marché à court terme, la volatilité des bénéfices, ou les stratégies de couverture, BingX TradFi permet aux utilisateurs de trader les principaux contrats à terme d'actions américaines avec USDT. Ces contrats perpétuels réglés en USDT reflètent les mouvements de prix des actions sous-jacentes, offrant une exposition longue et courte flexible sans nécessiter que les utilisateurs détiennent l'action physique ou l'actif tokenisé.

Étape 1 : Accéder à l'interface BingX TradFi. S'inscrire, se connecter et naviguer vers la page des marchés TradFi ou la section trading de contrats à terme.

Étape 2 : Allocation de capital. Transférer USDT de votre portefeuille spot vers le compte contrats à terme, où il sert de collatéral.

Étape 3 : Sélectionner votre contrat. Choisir parmi la gamme de perpétuels liés aux actions tels que ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT, ou MRVL-USDT.

Étape 4 : Définir la direction et l'effet de levier. Ouvrir une position longue si vous attendez que l'action monte, ouvrir une position courte pour profiter d'une baisse. Choisir l'effet de levier selon votre plan de risque.

Étape 5 : Exécuter et gérer le risque. Définir des ordres stricts stop-loss et take-profit avant de soumettre le trade. Les P&L se règlent dynamiquement en USDT.

Risques et Considérations Principales Lors du Trading d'Actions de Semi-Conducteurs

Les actions de semi-conducteurs offrent une forte exposition au cycle d'infrastructure IA, mais elles comportent aussi des risques significatifs liés à la valorisation, aux attentes de dépenses d'investissement, à la géopolitique et à la volatilité.

- Risque de compression de valorisation : Beaucoup d'actions de semi-conducteurs IA se tradent à des multiples prévisionnels premium. Si les dépenses des hyperscalers ralentissent ou si les prévisions de bénéfices s'affaiblissent, ces noms peuvent se revaloriser brutalement.

- Risque de cycle des semi-conducteurs : La mémoire, la capacité de fonderie et la demande d'équipement restent cycliques. Un excès d'offre peut émerger si les entreprises s'étendent trop agressivement ou si les clients cloud retardent de nouvelles commandes.

- Risque de concentration géopolitique : La fabrication de puces de pointe est encore fortement concentrée à Taïwan, tandis que l'approvisionnement en équipement est exposé aux contrôles d'exportation et aux changements de politique commerciale. Cela peut faire pression sur des noms comme TSM et ASML.

- Risque d'effet de levier et de liquidation : Les contrats à terme d'actions amplifient à la fois les gains et les pertes. Les traders doivent gérer soigneusement la taille des positions et utiliser des ordres stop-loss, en particulier autour des bénéfices et des nouvelles de dépenses d'investissement IA.

- Limitations des actions tokenisées : Les actions tokenisées suivent la performance des prix des actions, mais elles peuvent ne pas fournir de droits de vote, de droit aux dividendes, ou de livraison d'actions physiques.

Réflexions Finales : Devriez-vous Ajouter des Actions de Semi-Conducteurs à Votre Portefeuille 2026 ?

Le cycle des semi-conducteurs de 2026 est différent des précédents booms des puces car la demande est tirée par de vraies dépenses d'infrastructure IA d'hyperscalers avec des bilans solides. L'écosystème CUDA de NVIDIA, le leadership en fonderie et CoWoS de TSMC, le monopole de lithographie EUV d'ASML, et le pipeline ASIC IA personnalisé de Broadcom représentent chacun un goulot d'étranglement différent dans la pile matérielle IA. Pour les investisseurs, diversifier à travers la conception, la fabrication, l'équipement et l'IP peut fournir une exposition plus large au cycle des puces IA sans trop s'appuyer sur l'exécution d'une seule entreprise.

Cependant, le secteur se trade déjà à des valorisations premium et reste très sensible aux plans de dépenses d'investissement des hyperscalers, aux prévisions de bénéfices et aux tendances de dépenses d'infrastructure IA. Les investisseurs à long terme devraient se concentrer sur la taille des positions et la diversification, tandis que les traders actifs utilisant BingX TradFi devraient gérer soigneusement l'effet de levier avec des contrôles stop-loss et take-profit. Que ce soit par exposition spot tokenisée ou perpétuels marginés USDT, les actions de semi-conducteurs IA sont devenues plus accessibles aux investisseurs mondiaux grâce aux rails de trading natifs crypto.

Lectures Connexes

- Principales Actions Tokenisées IA à Surveiller en 2026

- Top 10 des Actions d'Infrastructure IA à Acheter en 2026 : Leaders de la Fabrication et de la Conception de Puces

- Principales Actions de Calcul IA et GPU à Acheter en 2026 : Le Passage à l'Inférence et au Silicium Personnalisé

- Principales Actions d'Infrastructure Cloud IA à Acheter en 2026 au Milieu des Dépenses d'Investissement des Hyperscalers et du Boom Neocloud

- Prévisions Roundhill Memory ETF (DRAM) 2026 : Supercycle IA 1,5 Md$ ou Piège 'RAMmageddon' ?