La mémoire et le stockage sont devenus l'un des secteurs les plus agressivement réévalués de la chaîne d'approvisionnement matérielle de l' intelligence artificielle (IA) en 2026. La mémoire haute bande passante est épuisée jusqu'à la fin de l'année, les prix des contrats NAND ont augmenté d'environ 60 % au T1 seulement, et la petite poignée d'entreprises positionnées pour fournir le déploiement de centres de données ont produit des rendements qui prendraient normalement une décennie à livrer. Micron, SanDisk, Western Digital, Seagate, et l'ETF Roundhill Memory capturent chacun une tranche différente de ce cycle, de la HBM et NAND aux SSD d'entreprise, disques durs, et exposition mémoire mondiale diversifiée. Ce guide explique ce qui a changé, pourquoi cela a changé, et comment trader ces noms via BingX TradFi en utilisant des contrats à terme d'actions avec marge USDT.

Le changement en 2026 est structurel plutôt que cyclique. Les charges de travail d'entraînement et d'inférence IA consomment la bande passante mémoire à des taux qu'aucune classe de charge de travail précédente n'a jamais nécessitée, et les fournisseurs capables de produire la HBM à grande échelle sont essentiellement des faiseurs de prix pour la première fois dans l'histoire de l'industrie. La mémoire n'est plus la commodité en expansion-effondrement qu'elle était jusqu'en 2022. Pour les investisseurs, cela a changé le calcul sur ce que valent réellement ces actions.

Aperçu du marché de la mémoire IA 2026 : Pourquoi HBM, NAND, et DRAM sont réévaluées

Le marché de la mémoire a basculé fortement en 2026 alors que la demande d' infrastructure IA entre en collision avec une offre limitée. Ce qui était autrefois traité comme un secteur hautement cyclique, à multiple faible, est maintenant réévalué autour de la visibilité multi-annuelle, de capacités plus serrées, et d'un pouvoir de tarification structurellement plus fort. Trois forces expliquent le changement.

1. La HBM est devenue un goulot d'étranglement IA critique

La HBM, ou mémoire haute bande passante, est un type de DRAM avancée empilée près des accélérateurs IA pour fournir un transfert de données extrêmement rapide. Elle est critique pour les puces IA car les GPU et ASIC ont besoin d'une bande passante mémoire massive pour entraîner et faire fonctionner efficacement de grands modèles.

La mémoire haute bande passante est maintenant essentielle à chaque accélérateur IA majeur expédié par NVIDIA, AMD, et Google. Seulement trois fournisseurs peuvent produire la HBM à l'échelle et au rendement requis : SK hynix, Samsung, et Micron. Avec le marché HBM projeté croître d'environ 35 milliards de dollars en 2025 à plus de 100 milliards de dollars d'ici 2028, l'offre est devenue l'un des goulots d'étranglement les plus importants dans la pile matérielle IA.

Les trois fournisseurs majeurs ont indiqué que la capacité HBM est déjà entièrement engagée jusqu'à la fin de 2026. La production en volume précoce de HBM4 par Micron au T1 2026, avec une production liée à la plateforme Vera Rubin de NVIDIA, montre à quel point l'offre de mémoire de nouvelle génération est maintenant liée au cycle d'accélérateur IA.

En savoir plus : Perspectives du cours de l'action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin peuvent-ils ramener NVDA à 300 $ ?

2. La tarification NAND a été redéfinie à la hausse

La mémoire flash NAND est une mémoire non volatile utilisée pour le stockage, ce qui signifie qu'elle conserve les données même lorsque l'alimentation est coupée. C'est la technologie centrale derrière les SSD, y compris les SSD d'entreprise utilisés dans les centres de données IA pour les charges de travail d'inférence.

La mémoire flash NAND est entrée dans un environnement de tarification plus serré alors que la demande de SSD d'entreprise augmente pour l'inférence IA. L'inférence à grande échelle nécessite un stockage dense et haute performance, et la base de fournisseurs reste concentrée entre Kioxia, Samsung, SK hynix, Micron, et SanDisk.

Les prix des contrats NAND ont fortement augmenté au T1 2026, avec de nouvelles augmentations attendues au T2 alors que les clients sécurisent l'approvisionnement pour les déploiements de centres de données IA. Si l'offre reste contrainte jusqu'en 2028 comme certains analystes l'attendent, la NAND pourrait devenir un moteur de bénéfices plus fort que dans les cycles mémoire précédents.

3. La discipline capital étend le cycle DRAM

La DRAM est la mémoire de travail principale utilisée dans les serveurs, PC, smartphones, et centres de données. Contrairement à la NAND, la DRAM est une mémoire volatile, ce qui signifie qu'elle stocke temporairement les données pendant que les systèmes fonctionnent mais perd ces données lorsque l'alimentation est coupée.

La plus grande surprise en 2026 est la discipline des fournisseurs. Dans les cycles haussiers mémoire passés, les producteurs s'étendaient souvent agressivement et créaient finalement une offre excédentaire. Cette fois, les fournisseurs DRAM majeurs ont été plus prudents, en partie parce que la production HBM consomme la capacité de wafer DRAM qui soutiendrait autrement les produits de commodité.

Ce changement rend le cycle plus auto-rationnant. Alors que plus de capacité se déplace vers la HBM à marge élevée, moins d'offre est disponible pour les produits DRAM standard, aidant à soutenir une tarification plus large. Le fait que les prix DRAM spot et contrat aient bougé ensemble en 2026 suggère que les acheteurs acceptent des conditions d'offre plus serrées plutôt que d'attendre un renversement rapide.

Quelles sont les principales actions de mémoire et stockage IA à surveiller en 2026 ?

Pour l'exposition mémoire et stockage IA cotées aux États-Unis, cinq noms se démarquent en 2026 : Micron Technology, SanDisk, l'ETF Roundhill Memory (DRAM), Western Digital, et Seagate Technology. Micron couvre HBM, DRAM, et NAND ; SanDisk offre une exposition pure NAND et SSD d'entreprise ; et DRAM fournit un accès diversifié aux leaders mémoire mondiaux comme SK hynix et Samsung. WDC et STXUS étendent le thème dans l'infrastructure de stockage de données IA, y compris le stockage d'entreprise et les disques durs haute capacité pour les centres de données cloud et IA.

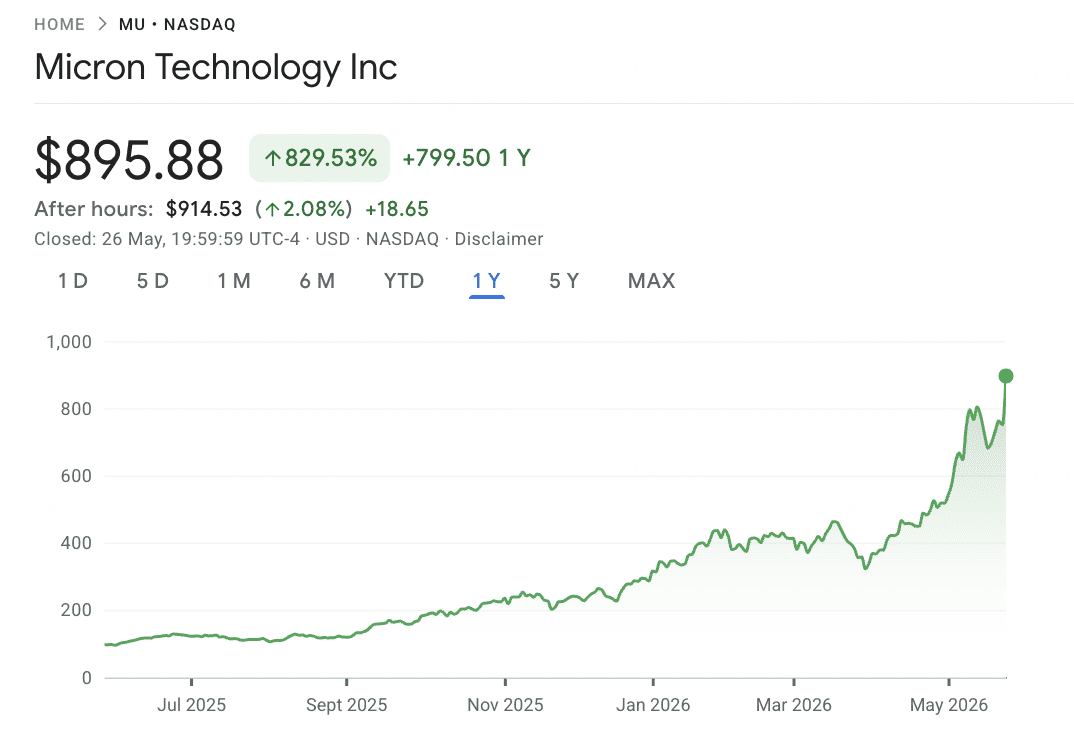

1. Micron Technology (MU)

Rôle principal : Fabricant de HBM, DRAM, et NAND

Micron est le seul fournisseur HBM basé aux États-Unis et l'un des bénéficiaires les plus clairs du cycle de réévaluation mémoire 2026. L'entreprise fabrique DRAM, mémoire flash NAND, et les piles de mémoire haute bande passante requises pour les accélérateurs IA avancés. Alors que la demande d'infrastructure IA s'accélère, la capacité HBM de Micron est devenue de plus en plus stratégique, avec une grande partie de sa production 2026 déjà engagée.

L'étape technique clé est venue en mars 2026, quand Micron a commencé la production en volume de piles HBM4 36GB 12-high conçues pour la plateforme Vera Rubin de NVIDIA. Le produit livre 2,8 TB/s de bande passante, environ 2,3x plus élevée que HBM3E, avec 20% d'efficacité énergétique meilleure. Micron a également expédié des échantillons d'une configuration plus large 48GB 16-high, renforçant sa position dans la mémoire IA de nouvelle génération.

Les résultats financiers ont suivi le cycle produit. Les revenus T2 FY2026 ont atteint 23,86 milliards de dollars contre un consensus de 20,07 milliards de dollars, tandis que le BPA ajusté est arrivé à 12,20 dollars contre 9,31 dollars attendus. Les estimations consensus de revenus FY2026 année complète ont été mises à niveau à environ 109 milliards de dollars, et les objectifs de prix côté vente ont fortement monté, incluant Mizuho à 800 dollars, Citi à 840 dollars, et Melius Research à 1 100 dollars. Avec les actions s'échangeant près de 698 dollars à la mi-mai 2026, Micron est devenu l'une des actions de mémoire IA cotées aux États-Unis les plus importantes à surveiller.

En savoir plus : Prévision du cours de l'action Micron (MU) 2026 : La demande de mémoire IA et DRAM peut-elle pousser MU à 500 $ ?

Tendance des prix MU (2020–2026 YTD)

|

Année |

Haut annuel |

Bas annuel |

Rendement annuel |

Conditions du marché |

|

2020 |

73,50 $ |

33,70 $ |

39,79 % |

Poussée de demande DRAM ère pandémie, capex travail à domicile |

|

2021 |

94,15 $ |

64,99 $ |

24,21 % |

Pic cyclique ; contraintes d'offre à travers DRAM consommateur |

|

2022 |

95,42 $ |

48,06 $ |

−45,93 % |

Excès mémoire, faiblesse smartphone, cycle hausses taux Fed |

|

2023 |

86,46 $ |

49,75 $ |

71,93 % |

Narratif IA émerge ; rampe HBM3 commence fin d'année |

|

2024 |

152,75 $ |

79,06 $ |

−0,96 % |

Année volatile ; HBM3E qualifiée avec NVIDIA, prises de bénéfices compensent gains |

|

2025 |

109,24 $ |

64,72 $ |

−18,14 % |

Retrait mi-cycle avant rampe HBM4 ; phase de consolidation |

|

2026 YTD |

818,67 $ (14/5) |

Gamme 90,93 $ |

+630 % TTM |

Lancement HBM4, capacité 2026 épuisée, réévaluation complète vers jeu d'infrastructure IA |

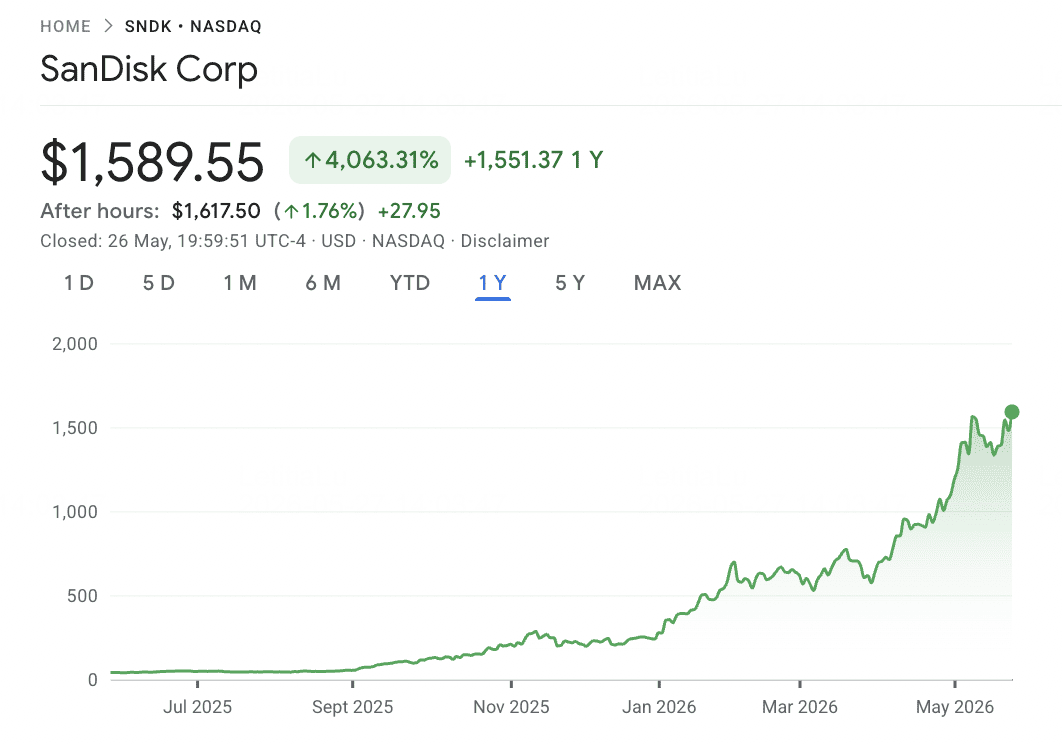

2. SanDisk (SNDK)

Rôle principal : Spécialiste NAND flash et SSD d'entreprise pure-play

SanDisk est l'une des histoires de momentum semi-conducteur les plus agressives en 2026. Après avoir complété sa scission libre d'impôt de Western Digital le 24 février 2025, l'entreprise s'est recotée au Nasdaq comme entreprise NAND flash autonome. En tant que partie de Western Digital, la franchise NAND de SanDisk était souvent mélangée avec l'activité disque dur plus lente. En tant qu'entreprise indépendante, son exposition est beaucoup plus claire : demande SSD d'entreprise, architecture BiCS8 3D NAND, et capacité wafer de son joint-venture Kioxia au Japon.

Le rallye post-scission a été extraordinaire. SanDisk a débuté près de 32 $ en février 2025, s'est échangé au-dessus de 626 $ à la mi-février 2026, et a dépassé 1 096 $ en mai 2026. Cela représente un rendement sur douze mois glissants d'environ 3 314 %, avec plus de 550 % de hausse depuis le début de l'année 2026. Les principaux moteurs sont une tarification NAND fortement plus élevée, la demande d'inférence IA pour les SSD d'entreprise, et l'offre serrée liée à Kioxia. Les prix des contrats NAND ont augmenté d'environ 60 % au T1 2026, avec des prévisions pointant vers une autre augmentation de 70 % à 75 % au T2.

Le risque est que la hausse de SanDisk soit fortement liée au cycle NAND. L'entreprise porte un effet de levier significatif, incluant un prêt à terme de 2,0 milliards de dollars et un engagement de paiement de 1,2 milliard de dollars à Kioxia de 2026 à 2029. Si l'offre NAND se normalise ou si la demande SSD liée à l'IA ralentit, les marges pourraient se comprimer rapidement car la base de revenus de SanDisk est concentrée dans une catégorie de mémoire.

En savoir plus : Prédiction de prix SanDisk (SNDK) 2026 : Supercycle mémoire IA ou pic technique 913 $ ?

Tendance des prix SNDK (Scission 2025–2026 YTD)

|

Année |

Haut annuel |

Bas annuel |

Rendement annuel |

Conditions du marché |

|

2025 |

~95 $ |

32,11 $ (Fév) |

+100 % (partiel) |

Scission de Western Digital ; pure-play NAND autonome émerge |

|

2026 YTD |

1 096 $+ (Mai) |

~160 $ (Jan) |

+550 % YTD |

Prix contrats NAND +60 % T1 ; demande SSD IA ; meilleur performer S&P 500 2026 |

Note : SanDisk a commencé à s'échanger comme entreprise autonome seulement le 24 février 2025, donc les données historiques multi-annuelles avant la scission ne sont pas directement comparables. L'activité Flash pré-scission était consolidée à l'intérieur de Western Digital.

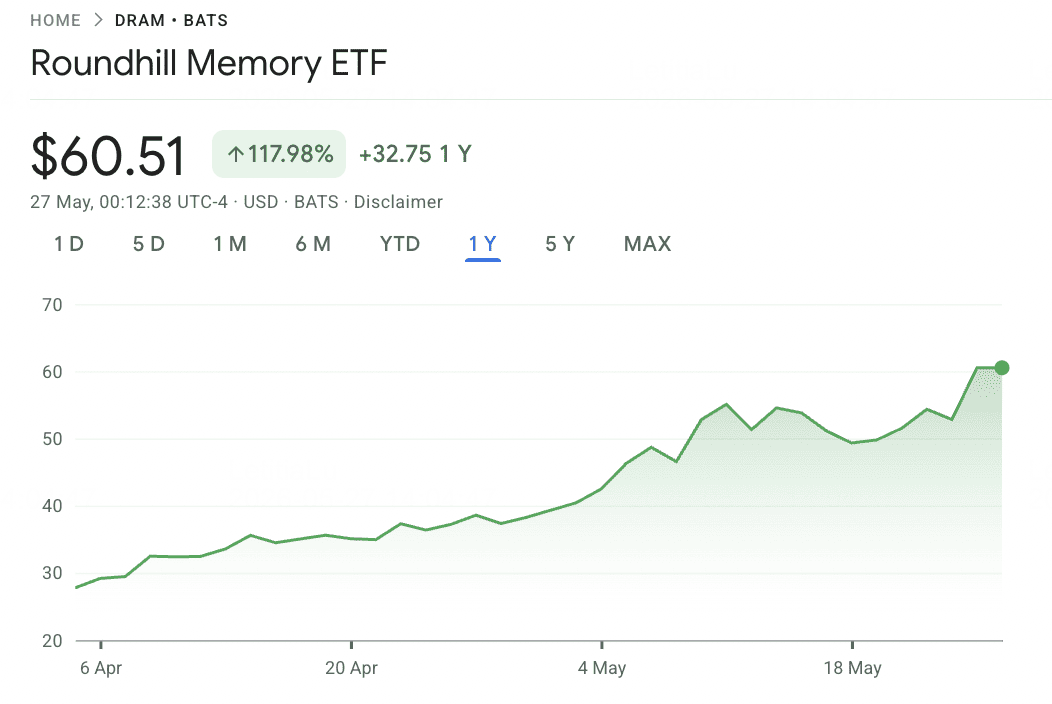

3. ETF Roundhill Memory DRAM (DRAM)

Rôle principal : Premier ETF pure-play puces mémoire coté aux États-Unis

ETF Roundhill Memory DRAM est le premier ETF coté aux États-Unis entièrement focalisé sur les fabricants de puces mémoire. Lancé le 2 avril 2026, le fonds donne aux investisseurs américains une exposition thématique directe au cycle mémoire mondial, incluant des entreprises qui sont autrement difficiles d'accès via les ETF semi-conducteur américains standard. Cela importe car SK hynix et Samsung Electronics produisent ensemble une part majeure de la DRAM mondiale, mais aucun ne s'échange directement sur les bourses américaines ou n'apparaît significativement dans des fonds comme SOXX ou SMH.

Le portefeuille est hautement concentré. SK hynix représente environ 28 % du fonds, Samsung Electronics environ 21 %, et Micron Technology environ 20 % via des actions directes et exposition swap. Kioxia Holdings ajoute une autre exposition mémoire majeure, tandis que des positions plus petites incluent SanDisk, Western Digital, Seagate, Nanya, et Winbond. Parce qu'environ 73 % des actifs siègent dans SK hynix, Samsung, et Micron, DRAM devrait être vue comme un pari cycle mémoire focalisé plutôt qu'un ETF semi-conducteur large.

La performance depuis le lancement a été extrêmement forte, avec l'ETF retournant environ 98 % dans ses sept premières semaines et environ 63 % au cours du dernier mois. Les catalyseurs clés sont les progrès de qualification HBM4 de Samsung avec NVIDIA et la capacité de SK hynix à maintenir le leadership en HBM3E et HBM4. Le risque principal est la concentration : toute réévaluation majeure dans Samsung, SK hynix, ou Micron peut rapidement bouger tout le fonds, et la tarification heures de trading américaines dépend partiellement d'estimations pour les actions cotées coréennes qui ne s'échangent pas activement pendant les heures de marché américaines.

En savoir plus : Prévision ETF Roundhill Memory (DRAM) 2026 : Supercycle IA 1,5 Md$ ou piège 'RAMmageddon' ?

Tendance des prix ETF DRAM (2026 YTD)

|

Année |

Haut annuel |

Bas annuel |

Rendement annuel |

Conditions du marché |

|

2026 YTD |

~50 $ (Mai) |

25 $ (lancement 2 avr) |

+98 % depuis inception |

Débuts ETF mémoire pure-play ; supercycle mémoire IA conduit les trois participations principales |

Note : DRAM lancé le 2 avril 2026, donc aucune donnée historique multi-annuelle n'existe. Le fonds référence la performance des entreprises mémoire sous-jacentes via ses participations écosystème DRAM, HBM, NAND, et SSD.

4. Western Digital (WDC)

Rôle principal : Stockage de données et infrastructure stockage d'entreprise

Western Digital n'est plus la même histoire mémoire qu'elle était avant la scission SanDisk. Après avoir séparé son activité NAND flash, WDC est maintenant plus focalisée sur les disques durs et infrastructure stockage de données, en faisant un jeu d'infrastructure IA adjacent-stockage plutôt qu'une action mémoire pure.

Sa pertinence pour l'IA vient de la croissance explosive des besoins stockage de données. L'entraînement IA, logs d'inférence, jeux de données d'entreprise, points de contrôle de modèle, et charges de travail cloud nécessitent tous des systèmes stockage à grande échelle. Bien que WDC n'offre pas la même exposition HBM ou NAND directe que Micron ou SanDisk, elle peut bénéficier de la demande croissante pour le stockage d'entreprise haute capacité à travers les centres de données IA.

Le risque principal est que WDC reste plus liée au cycle stockage qu'au cycle accélérateur IA. Elle peut bénéficier de la demande centre de données, mais elle n'a pas le même pouvoir tarification que les fournisseurs HBM ou la même exposition NAND pure que SanDisk. Pour les investisseurs, WDC est mieux encadrée comme un nom infrastructure stockage IA plutôt qu'un fournisseur mémoire IA principal.

Tendance des prix WDC (2020–2026 YTD)

|

Année |

Haut annuel |

Bas annuel |

Rendement annuel |

Conditions du marché |

|

2020 |

52,70 $ |

21,69 $ |

−10,88 % |

Volatilité pandémie ; demande stockage mixte à travers segments |

|

2021 |

58,09 $ |

37,24 $ |

17,73 % |

Récupération cyclique ; vent arrière pénurie puces |

|

2022 |

50,90 $ |

22,74 $ |

−51,62 % |

Cycle bas HDD, excès NAND, hausses taux Fed |

|

2023 |

39,84 $ |

23,64 $ |

65,99 % |

Narratif IA émerge ; plans scission gagnent crédibilité |

|

2024 |

60,40 $ |

37,21 $ |

13,86 % |

Récupération modeste ; préparations scission en cours |

|

2025 |

187,20 $ |

30,42 $ |

283,8 % |

Scission SanDisk fév 2025 ; réévaluation HDD pure-play, thèse stockage froid IA |

|

2026 YTD |

525,15 $ (52-sem) |

187,68 $ (Jan) |

+157 % YTD |

Explosion T3 FY26 : rev +45 %, GM 50,5 % ; capacité épuisée jusqu'en 2026 |

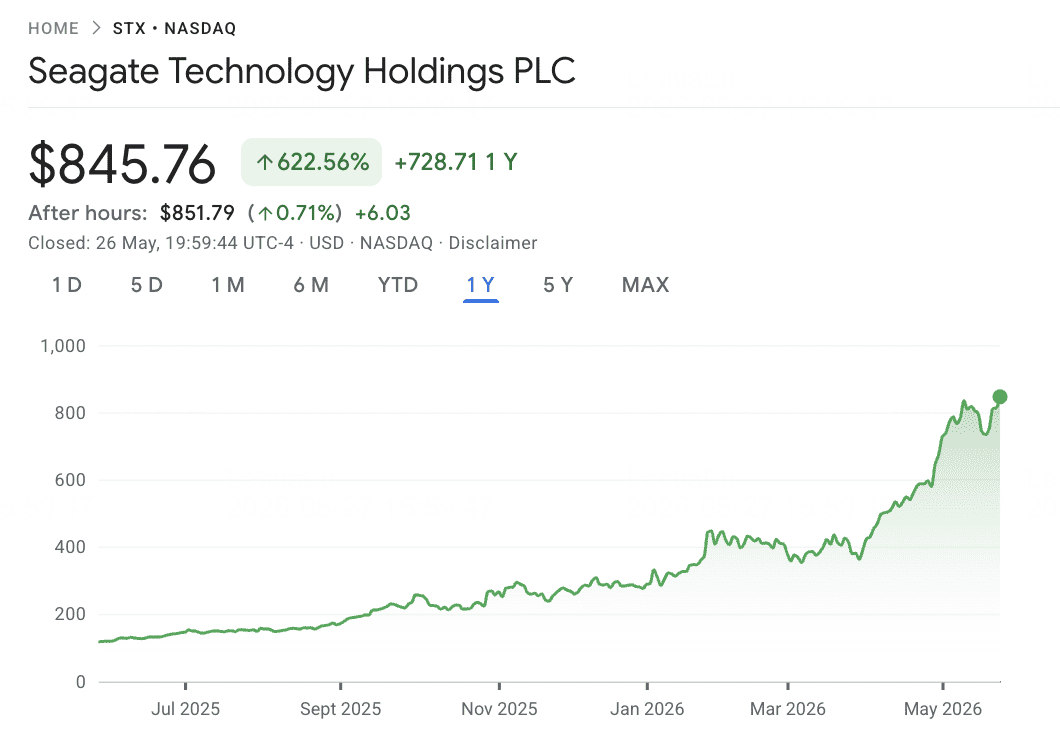

5. Seagate Technology (STX)

Rôle principal : Disques durs d'entreprise et stockage de données de masse

Seagate est un autre bénéficiaire stockage IA, focalisé principalement sur les disques durs haute capacité utilisés dans les centres de données d'entreprise et cloud. Alors que les charges de travail IA génèrent et traitent des jeux de données plus larges, la demande pour le stockage de masse rentable continue d'augmenter, spécialement pour les données d'archives, jeux de données d'entraînement, sorties de modèle, et infrastructure cloud hyperscale.

Contrairement à Micron, SanDisk, ou l'ETF DRAM, Seagate n'est pas un jeu mémoire semi-conducteur pur. Son exposition est plus étroitement liée à la demande stockage d'entreprise et expansion infrastructure hyperscaler. Cela fait de STXUS un complément utile aux noms mémoire, spécialement pour les investisseurs qui veulent une exposition au côté stockage du déploiement centre de données IA.

Le risque clé est que la demande disque dur reste cyclique et peut être affectée par les cycles inventaire client cloud, pression tarification, et changements vers le stockage basé SSD dans les applications haute performance. Seagate devrait donc être positionnée comme un jeu stockage de données IA, pas comme un fournisseur HBM ou DRAM direct.

Tendance des prix STX (2020–2026 YTD)

|

Année |

Haut annuel |

Bas annuel |

Rendement annuel |

Conditions du marché |

|

2020 |

61,77 $ |

36,40 $ |

10,14 % |

Année pandémie modeste ; demande stockage d'entreprise stable |

|

2021 |

111,71 $ |

55,27 $ |

87,5 % |

Pic cyclique ; déploiement centre de données ère pandémie |

|

2022 |

112,70 $ |

48,49 $ |

−51,42 % |

Cycle bas HDD, digestion hyperscaler, hausses taux Fed |

|

2023 |

86,79 $ |

51,88 $ |

69,17 % |

Narratif IA émerge ; développement HAMR sur la bonne voie |

|

2024 |

112,64 $ |

80,11 $ |

1,1 % |

Plateforme HAMR Mozaic commence rampe commerciale |

|

2025 |

151,94 $ |

66,19 $ |

75,06 % |

Demande stockage IA se construit ; adoption HAMR s'accélère |

|

2026 YTD |

727,20 $ (1/5) |

~200 $ (Jan) |

+184 % YTD |

Explosion T3 FY26 : rev +44 %, GM 47 % ; nearline épuisé jusqu'en 2027 |

Comparaison des actions de mémoire IA 2026 par exposition au marché

Les actions de mémoire et stockage IA siègent à travers différentes parties du cycle infrastructure IA, de la fabrication HBM et DRAM à la mémoire flash NAND, SSD d'entreprise, ETF mémoire diversifiés, et stockage de données haute capacité. Cette comparaison montre comment chaque nom bénéficie de la demande accélérateur IA, croissance stockage d'entreprise, et la réévaluation plus large de l'offre mémoire.

|

Ticker |

Exposition principale |

Avantage principal |

Catalyseur 2026 |

|

MU |

HBM, DRAM, NAND |

Seul fournisseur HBM basé aux États-Unis ; HBM4 en production de volume |

Capacité HBM engagée ; estimations revenus FY2026 fortement relevées |

|

SNDK |

NAND flash, SSD d'entreprise |

Exposition NAND pure-play après scission Western Digital |

Réévaluation NAND et demande SSD inférence IA |

|

ETF DRAM |

Panier mémoire mondial |

Exposition à SK hynix, Samsung, Micron, Kioxia, et autres noms mémoire |

Exposition thématique directe au cycle haussier HBM, DRAM, et NAND |

|

WDC |

Stockage d'entreprise, infrastructure HDD |

Exposition infrastructure stockage IA après scission SanDisk |

Demande stockage centre de données croissante des charges de travail IA |

|

STXUS |

HDD d'entreprise et stockage de masse |

Fournisseur stockage haute capacité pour centres de données cloud et IA |

Demande stockage hyperscaler et croissance données IA |

Comment trader les actions de mémoire IA sur BingX

BingX offre une façon crypto-native d'obtenir une exposition aux actions de mémoire IA et ETF focalisés mémoire sans utiliser un compte de courtage traditionnel. Puisque les actions tokenisées de mémoire IA dédiées peuvent ne pas être disponibles sur le marché spot, le chemin d'exécution principal est via des contrats perpétuels avec marge USDT sur BingX TradFi, qui permettent aux traders actifs d'aller long ou court et trader autour des bénéfices, mouvements tarification NAND, catalyseurs liés HBM, et tendances cycle mémoire plus larges.

Long ou court sur les contrats à terme d'actions de mémoire IA avec USDT sur BingX TradFi

Pour les traders actifs cherchant à capitaliser sur le momentum à court terme, volatilité des bénéfices, mouvements tarification NAND, ou catalyseurs liés HBM, BingX TradFi permet aux utilisateurs de trader des contrats à terme d'actions liées mémoire avec USDT. Ces contrats perpétuels réglés USDT reflètent les mouvements de prix des actions et ETF sous-jacents, offrant une exposition long et court flexible sans nécessiter que les utilisateurs détiennent l'action physique.

Étape 1 : Configuration compte et sécurité. Inscrivez-vous et connectez-vous à votre compte BingX, complétez la vérification d'identité (KYC) requise dans votre région, et activez l' authentification à deux facteurs.

Étape 2 : Allouer capital trading. Transférez USDT de votre portefeuille spot vers votre compte futures, où il servira de collatéral.

Étape 3 : Sélectionnez votre contrat. Naviguez vers la page marchés TradFi ou la section trading de futures. Choisissez des contrats perpétuels liés mémoire tels que MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT, ou STXUS-USDT.

Étape 4 : Définir direction et effet de levier. Ouvrir longue si vous attendez que le prix de l'action ou ETF monte, ou ouvrir courte si vous attendez un repli. Choisissez l'effet de levier basé sur votre plan de risque.

Étape 5 : Exécuter et gérer le risque. Définissez des ordres stop-loss et take-profit avant de soumettre le trade. Les P&L se règlent dynamiquement en USDT.

Risques et considérations principales lors du trading d'actions de mémoire IA

Les actions mémoire offrent une exposition directe au cycle infrastructure IA, mais elles portent aussi des risques significatifs liés aux cycles tarification, concentration fonds, timing marché, et volatilité.

- Risque cycle mémoire : La mémoire a historiquement été l'un des segments les plus expansion-effondrement des semi-conducteurs. Le cycle actuel est soutenu par une discipline fournisseur plus forte, mais le risque offre excédentaire pourrait revenir si les producteurs majeurs étendent la capacité trop agressivement.

- Risque concentration ETF DRAM : L'ETF Roundhill Memory DRAM est fortement concentré dans SK hynix, Samsung, et Micron, avec environ 73 % des actifs nets dans ces trois noms. Il devrait être vu comme un pari cycle mémoire focalisé plutôt qu'un diversificateur semi-conducteur large.

- Décalage heures marché coréen : Parce que Samsung et SK hynix s'échangent en dehors des heures marché américaines, l'ETF DRAM peut s'appuyer partiellement sur des estimations de juste valeur pendant les sessions trading américaines. Les différences tracking peuvent s'élargir autour de nouvelles majeures ou mises à jour bénéfices.

- Risque tarification NAND pour SanDisk : SanDisk est fortement exposée aux prix contrats NAND et demande SSD d'entreprise. Si l'offre se normalise ou si la demande stockage liée IA ralentit, les marges pourraient se comprimer rapidement car l'activité est concentrée dans une catégorie mémoire.

- Risque effet de levier et liquidation : Les noms mémoire ont montré des mouvements intrajournaliers aigus autour des bénéfices, mises à jour tarification, et nouvelles demande IA. Les traders utilisant des futures avec marge USDT devraient gérer soigneusement la taille position et utiliser des ordres stop-loss.

- Risque cycle stockage : Western Digital et Seagate sont plus exposées au stockage d'entreprise et demande disque dur qu'à la tarification HBM ou DRAM pure. Les cycles inventaire client cloud, pression tarification HDD, ou un changement vers les déploiements lourds SSD pourraient affecter la performance.

Réflexions finales : Devriez-vous ajouter des actions de mémoire IA à votre portefeuille 2026 ?

Le cycle mémoire 2026 est l'une des expressions marché public les plus claires du déploiement infrastructure IA. La demande HBM est liée directement aux accélérateurs IA nouvelle génération, la NAND est réévaluée par la demande SSD d'entreprise pour les charges de travail inférence, et l'offre DRAM reste plus serrée alors que la capacité se déplace vers la HBM à marge plus élevée. Micron offre une exposition directe à HBM, DRAM, et NAND, SanDisk capture le cycle tarification NAND, l'ETF DRAM fournit un accès plus large aux leaders mémoire mondiaux, et Western Digital et Seagate étendent le thème dans l'infrastructure stockage de données IA.

Le risque principal est que la mémoire a toujours été cyclique. La question clé en 2026 est de savoir si la demande IA a structurellement étendu le cycle, ou si le pouvoir tarification d'aujourd'hui cède finalement la place à une autre correction menée par l'offre. Pour les traders utilisant BingX TradFi, le dimensionnement position conservateur, contrôle effet de levier, et ordres stop-loss sont essentiels lors du trading de noms mémoire haute volatilité via des perpétuels avec marge USDT.

Lectures connexes

- Top 10 des actions d'infrastructure IA à acheter en 2026 : Leaders fabrication et conception de puces

- Prévision du cours de l'action Micron (MU) 2026 : La demande de mémoire IA et DRAM peut-elle pousser MU à 500 $ ?

- Prédiction de prix SanDisk (SNDK) 2026 : Supercycle mémoire IA ou pic technique 913 $ ?

- Prévision ETF Roundhill Memory (DRAM) 2026 : Supercycle IA 1,5 Md$ ou piège 'RAMmageddon' ?

- Top des actions de calcul IA et GPU à acheter en 2026 : Le passage à l'inférence et au silicium personnalisé

- Top des actions d'infrastructure cloud IA à acheter en 2026 au milieu du Capex hyperscaler et du boom Neocloud