Début juillet 2026, Redwire Corporation (NYSE: RDW) est devenue l'une des entreprises les plus surveillées à l'intersection de l'infrastructure spatiale et de la technologie de défense. Après avoir atteint 24 $ lors du rallye du secteur spatial autour de l'engouement pour l'IPO de SpaceX, RDW a reculé dans la fourchette de 11 à 12 $ suite à une large émission d'actions, à un chiffre d'affaires manqué et à l'élargissement des pertes GAAP, tout en conservant des gains de plus de 40 % sur une base de 12 mois glissants.

Le scénario haussier s'appuie sur une croissance du chiffre d'affaires au T1 de 58 %, un carnet de commandes contractuel record de 498,1 millions $, un ratio book-to-bill de 1,92, une exposition à l'architecture SHIELD et Golden Dome de l'Agence de Défense Antimissile américaine, un contrat pluriannuel de haut niveau à huit chiffres pour le Penguin Mk3 d'un allié de l'OTAN, et l'acquisition transformatrice d'Edge Autonomy.

Le risque est que RDW reste EBITDA ajusté négatif, ait manqué à la fois les revenus et le BPA au T1, lancé un programme d'actions au marché de 500 millions $ qui a soulevé des préoccupations de dilution, et se négocie encore à 7x les ventes dans une rotation sentiment-driven de l'espace et de la défense. Ce guide détaille les prévisions d'actions Redwire, les scénarios de prix pour 2026, les risques clés, et comment trader les futures d'actions RDW sur BingX TradFi avec du collatéral USDT.

Top 5 des éléments à connaître pour les traders de Redwire en 2026

L'histoire de Redwire en 2026 est façonnée par une division marquée entre les jalons opérationnels, un carnet de commandes record et les victoires de contrats OTAN, et les frictions financières, les pertes GAAP, la dilution, et l'EBITDA ajusté qui reste négatif. Alors que RDW navigue dans un cycle spatial et de défense en mutation rapide, les participants du marché doivent suivre de près ces facteurs structurels fondamentaux :

- Le carnet de commandes record de 498 millions $ : Redwire a terminé le T1 2026 avec 498,1 millions $ de carnet de commandes contractuel, en hausse de 411,2 millions $ un trimestre plus tôt, stimulé par un ratio book-to-bill de 1,92 et plus de 350 millions $ de réservations sur les deux derniers trimestres glissants. Environ 72 % du carnet de commandes se trouve dans le segment spatial, le reste dans la technologie de défense.

- L'acquisition d'Edge Autonomy a transformé l'entreprise : L'acquisition de 925 millions $ d'Edge Autonomy par Redwire, achevée le 13 juin 2025, a ajouté les gammes de produits de systèmes aériens non pilotés Stalker et Penguin éprouvés sur le terrain et a transformé Defense Tech en un segment presque de la taille de Space. Au T1 2026, plus de 100 UAS Stalker et Penguin avaient été livrés à sept pays, dont l'armée américaine, les Marines américains et plusieurs alliés de l'OTAN.

- Exposition SHIELD et Golden Dome : Le contrat SHIELD de janvier 2026 de Redwire avec l'Agence de Défense Antimissile américaine l'a placée dans la conversation du marché autour de l'architecture de défense antimissile Golden Dome de l'administration Trump, que certains analystes encadrent comme un marché adressable total de 542 milliards $ avec une opportunité de financement initial de 25 milliards $.

- Une émission d'actions ATM de 500 millions $ a soulevé des préoccupations de dilution : Redwire a annoncé en juin 2026 un programme d'actions au marché de 500 millions $, après une offre de suivi complétée d'environ 25,5 millions d'actions à 7,23 $ plus tôt dans l'année, provoquant une forte chute post-annonce et un débat en cours sur combien l'histoire est intégrée dans le prix.

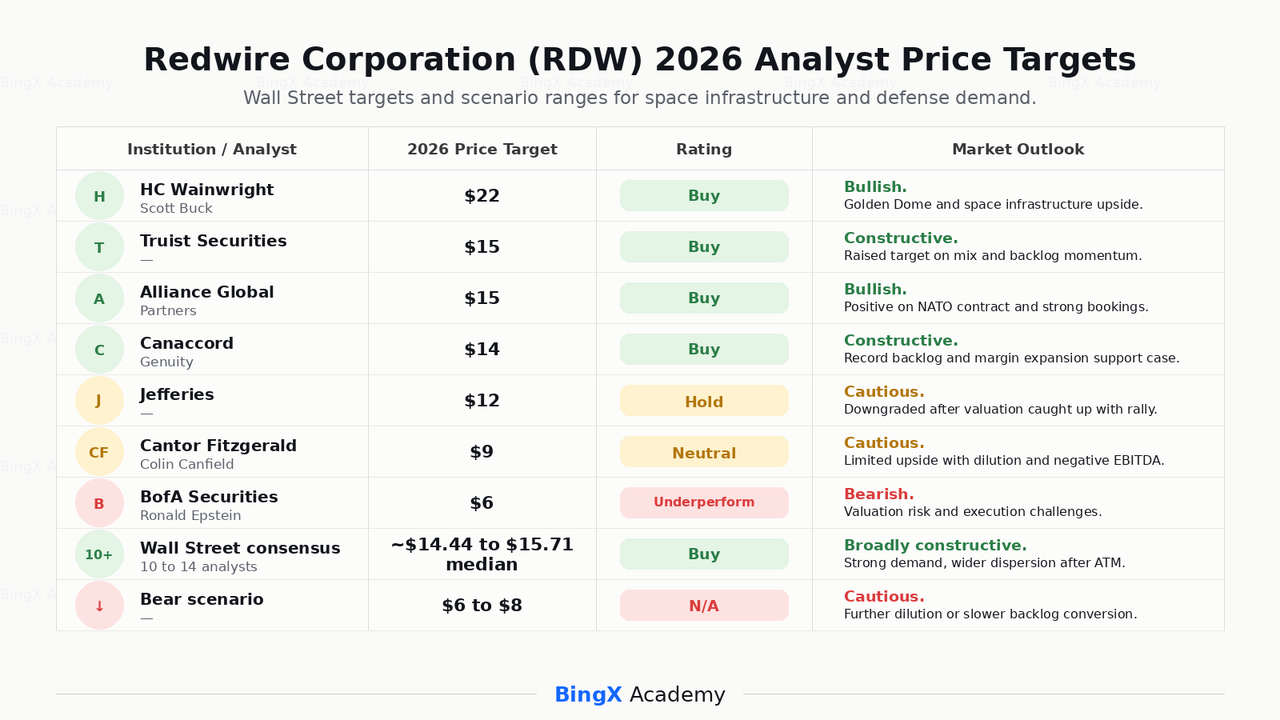

- La couverture des analystes est divisée après un rallye massif : Avec RDW en hausse de plus de 220 % depuis le début de l'année à son pic, les vues des analystes ont fortement divergé, de l'objectif de 9,00 $ de Cantor Fitzgerald et l'objectif de 6,00 $ de BofA Securities du côté prudent à l'objectif de 22,00 $ de HC Wainwright du côté haussier, avec le consensus autour d'un objectif de prix de 14 à 16 $.

Lire plus : Top des actions spatiales à acheter avant l'IPO de SpaceX

Qu'est-ce que Redwire Corporation (NYSE: RDW) ?

Redwire Corporation (NYSE: RDW) est une entreprise de technologie aérospatiale et de défense basée à Jacksonville, en Floride, fondée en 2020 et rendue publique par une fusion SPAC en 2021. L'entreprise développe et fournit des solutions critiques pour les clients gouvernementaux, commerciaux et civils, couvrant les plateformes de vaisseaux spatiaux, l'infrastructure spatiale, l'avionique, les capteurs et charges utiles, les systèmes de production d'énergie, les systèmes de radiofréquence, le logiciel d'ingénierie numérique, et, suite à l'acquisition d'Edge Autonomy, les systèmes aériens non pilotés tactiques.

Redwire opère à travers deux segments principaux. Le segment Spatial couvre les plateformes de vaisseaux spatiaux, les capteurs et l'avionique tels que les trackers d'étoiles et les capteurs solaires, le logiciel d'ingénierie numérique, les installations de fabrication et de biotechnologie dans l'espace à bord de la Station spatiale internationale, et les programmes liés à la NASA incluant le matériel d'infrastructure lunaire. Le segment Defense Tech, construit autour de l'acquisition d'Edge Autonomy, couvre les avions UAS Stalker et Penguin éprouvés au combat, les systèmes autonomes, les capteurs optiques, les solutions énergétiques résilientes, et les capacités de renseignement, surveillance et reconnaissance pour les clients américains et alliés.

En 2026, le plus grand changement stratégique de Redwire est l'intégration d'Edge Autonomy et le positionnement de l'entreprise combinée comme un jeu double sur l'infrastructure spatiale et la modernisation de la défense. La direction a encadré l'entreprise comme bénéficiaire à la fois du cycle pluriannuel de la NASA et de l'exploration lunaire et des budgets croissants de drones et de défense antimissile du Pentagone, aux côtés de la demande alliée de l'OTAN pour les plateformes UAS tactiques.

Lire plus : Qu'est-ce que les actions tokenisées SpaceX (SPCXB) et comment acheter des actions tokenisées SPCX ?

Performance de Redwire au début de 2026 : Du carnet de commandes record à la surcharge de dilution

Redwire est entrée en 2026 au milieu de sa transformation d'entreprise la plus importante à ce jour, avec l'acquisition d'Edge Autonomy entièrement intégrée et un pipeline croissant de contrats spatiaux et de défense.

Le chiffre d'affaires du T1 2026 a augmenté de 57,9 % d'une année sur l'autre à 97,0 millions $, stimulé par la contribution d'Edge Autonomy, un mix de contrats favorable, et des gains majeurs dans les vaisseaux spatiaux de nouvelle génération, les satellites quantum-secure, et la technologie de défense. Le segment Spatial a contribué 52,7 millions $ et Defense Tech a contribué 44,3 millions $. La marge brute s'est fortement élargie à 26,6 % contre 14,7 % au trimestre de l'année précédente, et la liquidité totale a atteint un record de 175,2 millions $, incluant environ 145 millions $ en espèces et un revolver non utilisé de 30 millions $. Cependant, les revenus ont manqué le consensus de 7,3 % et la perte nette GAAP s'est élargie à 76,5 millions $, affaiblie par plus de 42,5 millions $ de compensation accélérée basée sur les actions liée à l'accord Edge Autonomy.

Profil financier et de consensus de Redwire Corporation T1 2026

Les résultats T1 2026 de Redwire ont montré une forte croissance du chiffre d'affaires mais une rentabilité plus faible, avec des revenus manquant le consensus et des pertes GAAP s'élargissant dues en partie aux charges non récurrentes d'Edge Autonomy. La réaction du marché était mitigée : les analystes sont restés constructifs sur la demande d'infrastructure spatiale à long terme, mais le programme d'actions ATM ultérieur de 500 millions $ a augmenté les préoccupations de dilution.

|

Mesure financière |

Estimation du consensus |

Déclaré / Réel |

Surprise / Tendance |

|

Revenus T1 EF2026 |

~104,6 millions $ |

97,0 millions $ |

Estimations manquées, mais croissance de 57,9 % en glissement annuel |

|

BPA GAAP T1 EF2026 |

-0,15 $ |

-0,40 $ |

Perte plus large que prévu |

|

Perte nette T1 EF2026 |

— |

76,5 millions $ |

Incluait ~42,5 millions $ de charges non récurrentes Edge Autonomy |

|

Marge brute T1 EF2026 |

— |

26,60 % |

Amélioration de 14,7 % au T1 2025 |

|

EBITDA ajusté T1 EF2026 |

— |

-9,2 millions $ |

Amélioration séquentielle ; aurait été positif excluant l'IRAD discrétionnaire |

|

Carnet de commandes contractuel T1 EF2026 |

— |

498,1 millions $ |

Record élevé ; book-to-bill de 1,92 |

|

Guidance revenus EF2026 |

— |

450 millions $ à 500 millions $ |

Réaffirmé ; le point médian implique une croissance d'environ 41,6 % en glissement annuel |

|

BPA consensus EF2026 |

-0,515 $ |

-0,875 $ révisé |

Les estimations de Street ont baissé après le T1 |

Après la publication des résultats du T1, Canaccord a relevé son objectif de prix à 14 $ et Jefferies a relevé son objectif à 13 $, les deux sociétés maintenant des notations d'achat à l'époque. La configuration est devenue plus prudente après que Redwire ait annoncé un programme d'actions au marché de 500 millions $ en juin 2026, qui a déclenché des préoccupations de dilution et contribué à un fort recul. La direction a réaffirmé les prévisions de revenus de l'année complète 2026 de 450 millions $ à 500 millions $, avec les résultats T2 2026 prévus pour le 4 août 2026.

Stratégie de trading de Redwire en 2026 : La conversion du carnet de commandes et la discipline de dilution déterminent la configuration

La configuration 2026 de Redwire dépend de trois signaux clés : si le carnet de commandes record se convertit en revenus selon le calendrier, si l'EBITDA ajusté peut devenir positif sans autres drains ponctuels, et si le rythme d'émission d'actions sous l'ATM de 500 millions $ reste suffisamment mesuré pour empêcher la dilution de submerger l'histoire de croissance.

- Surveiller la zone de support de 8,50 $ à 12 $ : Après avoir cassé d'une base de 8,50 $ à 9,00 $ plus tôt dans l'année et couru à un sommet de 24 $ pendant le rallye du secteur spatial mené par l'IPO de SpaceX, RDW a reculé à la zone de 11 $ à 12 $ suite à l'annonce ATM et à la dégradation de Jefferies. Un mouvement soutenu au-dessus de 15 $ soutiendrait un nouveau test des sommets de mi-20 $, tandis qu'une cassure en dessous de 9 $ pourrait raviver les préoccupations concernant la dilution et l'exécution.

- Conversion du carnet de commandes vs. risque de dilution : Le scénario haussier valorise Redwire comme un fournisseur d'infrastructure spatiale et de défense en croissance rapide avec un carnet de commandes record, un book-to-bill leader du secteur, et une exposition à Golden Dome. Le risque est que l'entreprise reste EBITDA ajusté négatif, et que l'émission ATM continue pourrait ajouter un nombre matériel d'actions sur l'année même si les revenus atteignent les prévisions.

- Surveiller les gains de contrats et l'activité des initiés : RDW est très sensible aux nouvelles de contrats importants, du gain Penguin Mk3 de l'OTAN aux commandes USMC et internationales plus petites. L'activité des initiés a également été mitigée, avec le PDG et d'autres dirigeants effectuant de petits achats tandis que le véhicule RED Holdings a enregistré de grandes ventes au cours des derniers trimestres, ajoutant un autre point de données au sentiment.

Les prévisions Redwire 2026 : Potentiel haussier Golden Dome 22 $+ vs. plancher de risque d'exécution 6 $

Les perspectives 2026 de Redwire dépendent de si la demande spatiale et de défense reste forte, si son carnet de commandes record se convertit en revenus et expansion de marge, et si le programme d'actions au marché de juin peut être géré sans submerger l'histoire d'amélioration opérationnelle.

Le scénario haussier : Conversion du carnet de commandes et Golden Dome poussent RDW au-dessus de 22 $

Le scénario haussier nécessite que Redwire convertisse son carnet de commandes record de 498 millions $ en revenus près ou au-dessus de la fourchette haute de ses prévisions annuelles de 450 millions $ à 500 millions $, délivre un EBITDA ajusté positif au second semestre, et sécurise des contrats supplémentaires liés à Golden Dome alors que le financement de la défense antimissile s'accélère. Si le contrat Penguin Mk3 de l'OTAN mène à des commandes de suivi et que le T2 montre une utilisation disciplinée de l'ATM, RDW pourrait retester la fourchette de 22 $ à 24 $ impliquée par les objectifs d'analystes les plus haussiers.

Le scénario de base : L'exécution stable maintient RDW entre 12 $ et 16 $

Le scénario de base suppose une exécution disciplinée sans nouveau catalyseur majeur. Redwire atteint le point médian de ses prévisions de revenus 2026, la marge brute se maintient dans la fourchette moyenne-20 %, et le programme ATM est utilisé graduellement plutôt qu'agressivement. Dans ce scénario, RDW pourrait se consolider entre 12 $ et 16 $ alors que les investisseurs attendent des preuves plus claires d'amélioration de l'EBITDA ajusté et de gains de contrats supplémentaires.

Le scénario baissier : Dilution et revers d'exécution tirent RDW vers 6 $ à 8 $

Le scénario baissier est mené par des manquements de revenus, des pertes plus larges, une émission ATM agressive, une conversion plus lente du carnet de commandes, ou un dénouement plus large du sentiment spatial et de défense après le rallye du secteur. Si le marché revient à valoriser Redwire sur les flux de trésorerie actuels plutôt que sur le carnet de commandes futur et l'optionnalité de défense, RDW pourrait retester la fourchette de 6 $ à 8 $, plus proche des vues plus prudentes de BofA et Cantor Fitzgerald.

Prévisions de prix de Redwire Corporation pour 2026 par les analystes de Wall Street

Wall Street reste largement constructif sur Redwire, mais les vues sont devenues plus divisées après le programme d'actions ATM de juin 2026. Les haussiers se concentrent sur la demande d'infrastructure spatiale, l'exposition de défense Golden Dome, et la conversion du carnet de commandes record, tandis que les analystes prudents se concentrent sur la dilution, l'EBITDA négatif, et le risque d'exécution.

|

Institution / Analyste |

Objectif de prix 2026 |

Note |

Perspectives du marché |

|

HC Wainwright / Scott Buck |

22,00 $ |

Acheter |

Haussier. Voit Redwire comme un jeu à effet de levier sur l'infrastructure spatiale et la demande de défense antimissile Golden Dome. |

|

Truist Securities |

15,00 $ |

Acheter |

Constructif. A relevé l'objectif de 13 $ sur l'amélioration du mix de revenus et l'élan du carnet de commandes. |

|

Alliance Global Partners |

15,00 $ |

Acheter |

Haussier. A relevé l'objectif après le contrat Penguin Mk3 de l'OTAN et les fortes réservations. |

|

Canaccord Genuity |

14,00 $ |

Acheter |

Constructif. Positif sur le carnet de commandes record et l'expansion de la marge brute après les résultats T1. |

|

Jefferies |

12,00 $ |

Conserver |

Prudent. Dégradé après que le rallye du secteur spatial ait poussé la valorisation au-dessus de son objectif précédent. |

|

Cantor Fitzgerald / Colin Canfield |

9,00 $ |

Neutre |

Prudent. Voit un potentiel haussier limité en raison du risque de dilution et de l'EBITDA négatif. |

|

BofA Securities / Ronald Epstein |

6,00 $ |

Sous-performance |

Baissier. Cite le risque de valorisation et les défis d'exécution. |

|

Consensus Wall Street |

~14,44 $ à 15,71 $ médiane |

Acheter |

Largement constructif. Reflète une forte demande spatiale, mais aussi une large fourchette d'objectifs après l'annonce ATM. |

|

Scénario baissier |

6,00 $ à 8,00 $ |

N/A |

Prudent. Assume une dilution supplémentaire, une conversion plus lente du carnet de commandes, ou une réinitialisation du sentiment spatial et de défense plus large. |

Comment trader les futures d'actions Redwire (RDW) sur BingX TradFi

Alors que Redwire navigue dans l'intégration d'Edge Autonomy, un carnet de commandes record, le flux de contrats liés à Golden Dome, et un large programme d'actions ATM, les traders tactiques peuvent capitaliser sur ses mouvements bidirectionnels marqués grâce à la plateforme BingX TradFi.

Étape 1 : Accédez à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

Étape 2 : Sélectionnez Redwire (RDW). Recherchez et sélectionnez le contrat de futures perpétuels RDW-USDT.

Étape 3 : Choisissez votre direction. Sélectionnez Ouvrir une position longue si vous vous attendez à ce que Redwire convertisse le carnet de commandes en revenus, sécurise des contrats supplémentaires Golden Dome et OTAN, et transforme l'EBITDA ajusté en positif. Sélectionnez Ouvrir une position courte si vous vous attendez à une dilution supplémentaire, une faible exécution T2, ou une réinitialisation du sentiment spatial et de défense plus large.

Étape 4 : Sélectionnez l'effet de levier et le mode de marge. Choisissez Marge isolée ou croisée basé sur votre tolérance au risque. Parce que RDW a déjà montré des mouvements de 60 % sur une seule semaine en 2026, un effet de levier conservateur et un dimensionnement de position clair sont importants.

Étape 5 : Exécutez des protocoles de risque stricts. Définissez les niveaux de prise de profit et stop-loss (TP/SL) avant ou immédiatement après être entré dans le trade. RDW peut réagir rapidement aux résultats, aux annonces de contrats, aux titres de budget de défense antimissile, aux mises à jour d'émission ATM, et au sentiment du secteur spatial lié à SpaceX.

Top 5 des risques à considérer avant d'investir dans les actions Redwire

Redwire a l'un des profils de carnet de commandes et de contrats les plus convaincants parmi les actions spatiales et de défense à petite capitalisation, mais RDW porte également des risques majeurs liés à la dilution, l'exécution, la valorisation, l'activité des initiés, et le sentiment sectoriel.

- Dilution du programme d'actions ATM de 500 millions $ : L'annonce de juin 2026 de Redwire d'un programme d'actions au marché de 500 millions $, en plus d'une offre de suivi complétée plus tôt d'environ 25,5 millions d'actions à 7,23 $, crée un risque de dilution continue qui pourrait peser sur les mesures par action si l'émission est agressive.

- L'EBITDA ajusté est encore négatif : Malgré une croissance des revenus au T1 2026 de près de 58 %, l'EBITDA ajusté de Redwire était de -9,2 millions $ et la perte nette GAAP était de 76,5 millions $. Même en excluant les charges non récurrentes d'Edge Autonomy, l'entreprise n'a pas encore démontré une rentabilité opérationnelle soutenue.

- La valorisation est étirée après le rallye 2026 : RDW a rallié plus de 220 % à son pic plus tôt en 2026, poussant l'action à environ 7 fois les ventes, en ligne avec les pairs de défense à forte croissance. La compression des multiples pourrait être marquée si l'exécution déçoit ou si l'enthousiasme sectoriel mené par l'IPO de SpaceX s'estompe.

- Les ventes d'initiés ont été concentrées chez les gros détenteurs : Le véhicule RED Holdings a enregistré 35 ventes au cours des six derniers mois, disposant d'environ 85 millions d'actions pour un montant estimé de 916 millions $. Bien que le PDG Peter Cannito et d'autres dirigeants aient été de petits acheteurs nets, la grande distribution d'initiés peut encore peser sur le sentiment.

- Le risque de programme et de budget affecte le pipeline de défense : L'exposition de Redwire à SHIELD, Golden Dome, et d'autres programmes de l'Agence de Défense Antimissile américaine est un catalyseur de scénario haussier, mais cela signifie aussi que l'entreprise est exposée au calendrier budgétaire fédéral, aux retards d'approvisionnement, et aux changements de politique qui peuvent affecter le rythme de conversion des revenus.

Réflexions finales : Les actions Redwire sont-elles un achat en 2026 ?

En juillet 2026, Redwire Corporation (RDW) est l'un des noms les plus polarisants du complexe spatial et de défense à petite capitalisation. Son carnet de commandes record de 498 millions $, un ratio book-to-bill de 1,92, une marge brute en expansion, l'intégration d'Edge Autonomy, le contrat Penguin Mk3 de l'OTAN, et l'exposition SHIELD et Golden Dome pointent tous vers une entreprise bénéficiant de vents porteurs pluriannuels puissants dans l'infrastructure spatiale et la modernisation de la défense. Les prévisions de revenus 2026 de 450 millions $ à 500 millions $ représenteraient environ 42 % de croissance d'une année sur l'autre au point médian.

Le risque est que le rallye de RDW ait déjà intégré beaucoup de cette histoire dans le prix, tandis que l'entreprise sous-jacente est encore EBITDA ajusté négatif et dilue les actionnaires par un programme ATM de 500 millions $. Les objectifs des analystes restent largement dispersés, de 9 $ de Cantor Fitzgerald et 6 $ de BofA du côté prudent à 22 $ de HC Wainwright du côté haussier, avec le consensus groupé autour de 14 $ à 16 $. Pour les traders, les futures RDW sur BingX TradFi offrent un moyen de trader autour des résultats T2, des gains de contrats, des mises à jour d'émission ATM, et du sentiment du secteur spatial. Pour les investisseurs à plus long terme, la question clé est de savoir si Redwire peut convertir son carnet de commandes record et son exposition Golden Dome en croissance soutenue et génératrice de liquidités sans laisser la dilution ou les revers d'exécution réinitialiser l'histoire.

Lectures connexes

- Top des actions spatiales à acheter avant l'IPO de SpaceX

- Comment trader SpaceX (SPCX) en utilisant les cryptos : Un guide complet pour débutants (2026)

- Qu'est-ce que les actions tokenisées SpaceX (SPCXB) et comment acheter des actions tokenisées SPCX ?

- Prédiction de prix SpaceX (SPCX) 2026 : Fusion AI à 227 $ Street-High ou bulle de valorisation à mille milliards de dollars ?

- Perspectives des actions Firefly Aerospace 2026 : Les véhicules de lancement et services de vaisseaux spatiaux peuvent-ils pousser FLY à 45 $+ ?

- Prévisions des actions Rocket Lab 2026 : Le jeu d'infrastructure spatiale de RKLB peut-il casser 150 $ après sa course de 400 % ?