Début juin 2026, Qualcomm Corp. (Nasdaq: QCOM) fait face à un test d'évaluation clé. Autrefois perçue principalement comme un leader des modems mobiles et des puces Snapdragon, Qualcomm essaie maintenant de prouver qu'elle peut se développer dans l'IA de périphérie, l'automobile, l'IoT et le silicium personnalisé de centre de données. L'entreprise a rapporté un chiffre d'affaires automobile record de 1,33 milliard de dollars au T2 AF2026, confirmé un engagement de silicium personnalisé avec un hyperscaler pour le T4 2026, et introduit Dragonfly, sa nouvelle marque de centre de données IA pour les CPU, accélérateurs IA et produits ASIC. Néanmoins, après une hausse de 50% depuis son plus bas de mars jusqu'à un sommet de 52 semaines de 247,90$, QCOM a chuté d'environ 11% le 5 juin après que NVIDIA ait dévoilé sa puce RTX Spark AI PC, soulevant des questions sur le fait que la prime d'IA de périphérie de Qualcomm soit déjà intégrée dans les prix.

Le scénario haussier est que Qualcomm devient une infrastructure IA et plateforme de calcul de périphérie plus large. Le risque est que la poussée IA PC de NVIDIA, Apple’s l'insourcing des modems d'Apple, la faiblesse des téléphones en Chine et les revenus limités à court terme des centres de données frappent tous en même temps. Avec les prévisions du T3 AF2026 tombant à 9,2 à 10 milliards de dollars contre 10,6 milliards de dollars au T2, les investisseurs surveillent la Journée des investisseurs de Qualcomm du 24 juin pour voir si le centre de données et l'IA physique peuvent réinitialiser les attentes à la hausse. Ce guide analyse les prévisions d'actions QCOM, les scénarios de prix 2026, les risques clés et comment trader les futures d'actions QCOM sur BingX TradFi avec garantie USDT.

Pourquoi l'action Qualcomm (QCOM) bondit-elle en 2026 ?

L'histoire de Qualcomm en 2026 est portée par cinq forces : la croissance automobile et IoT, la poussée du centre de données Dragonfly, l'intégration d'Alphawave Semi, la pression NVIDIA AI PC et les retours de capital agressifs.

- Les résultats du T2 AF2026 ont montré que la diversification fonctionne : Qualcomm a rapporté un chiffre d'affaires du T2 AF2026 de 10,6 milliards de dollars, battant le consensus pour le quatrième trimestre consécutif, avec un BPA non-GAAP de 2,65$ au haut de la fourchette de prévisions. Le chiffre d'affaires automobile a atteint un record de 1,33 milliard de dollars, en hausse de 38% en glissement annuel, et la direction a prévu un taux de sortie automobile supérieur à 6 milliards de dollars d'ici la fin de l'exercice fiscal 2026. Le chiffre d'affaires IoT a augmenté de 9%, tandis que le chiffre d'affaires combiné Automobile et IoT a atteint 3,05 milliards de dollars, montrant que l'histoire de croissance de Qualcomm ne concerne plus seulement les téléphones.

- Dragonfly marque un passage à grande échelle dans l'infrastructure IA : Lors du Computex 2026, le PDG Cristiano Amon a présenté Dragonfly, la marque de centre de données IA de Qualcomm couvrant les CPU de serveur, les accélérateurs IA et les produits ASIC personnalisés. La feuille de route inclut un accord d'approvisionnement avec la firme IA saoudienne Humain et un projet ASIC ByteDance. Le CFO Akash Palkhiwala a également confirmé que les premières livraisons pour un engagement de silicium personnalisé avec un hyperscaler leader restent sur la bonne voie pour plus tard dans l'année civile 2026, le décrivant comme un engagement multi-génération. La Journée des investisseurs de Qualcomm du 24 juin sur le Centre de données et l'IA physique devrait donner aux investisseurs des objectifs de revenus plus clairs.

- Alphawave Semi élargit le marché adressable du centre de données de Qualcomm : Qualcomm a complété son acquisition d'Alphawave Semi au T1 AF2026, ajoutant de la PI de connectivité haute vitesse pour les interconnexions de centres de données. Cela renforce la pile de silicium personnalisé de Qualcomm et positionne l'entreprise pour concurrencer dans plus de la chaîne d'approvisionnement du centre de données IA, pas seulement les accélérateurs d'inférence IA.

- Le RTX Spark de NVIDIA a créé une vente massive d'IA PC, mais la menace est encore débattue : QCOM a chuté d'environ 11% le 5 juin après que NVIDIA ait dévoilé RTX Spark au Computex, une puce IA PC haute performance développée avec Microsoft pour les agents IA locaux. L'inquiétude est que NVIDIA pourrait affaiblir le pipeline de design wins de Snapdragon pour les PC Windows IA. Les haussiers soutiennent que Qualcomm a encore des avantages en efficacité énergétique, modems intégrés et conception d'ordinateurs portables fins et légers, tandis que l'approche centrée GPU de NVIDIA peut faire face à des contraintes thermiques et de batterie.

- Les retours de capital soutiennent l'action pendant que les nouveaux revenus IA montent en puissance : Qualcomm a autorisé un programme de rachat d'actions de 20 milliards de dollars et a retourné 2,8 milliards de dollars aux actionnaires au T2 AF2026 via des rachats et des dividendes. Son dividende trimestriel s'élève à 0,89$, avec un rendement d'environ 2% aux prix actuels, tandis que le retour de capital total de l'AF2025 a atteint 12,6 milliards de dollars. Pour une entreprise se négociant sous 20x les bénéfices futurs tout en investissant dans le centre de données et l'IA physique, ce profil de retour de capital donne à QCOM un plancher d'évaluation plus solide.

Lire plus : Top 10 des actions d'infrastructure IA à acheter en 2026 : Leaders de la fabrication et conception de puces

Qu'est-ce que Qualcomm (Nasdaq: QCOM) ?

Qualcomm Incorporated (Nasdaq: QCOM) est une entreprise de semi-conducteurs et de technologie sans fil basée à San Diego, mieux connue pour ses processeurs Snapdragon, modems mobiles et licences de brevets sans fil. Son activité est principalement divisée entre QCT, qui conçoit des puces pour smartphones, automobile, IoT, PC IA et silicium personnalisé, et QTL, qui octroie des licences pour les brevets de technologie sans fil de Qualcomm aux fabricants d'appareils. Cela donne à Qualcomm à la fois des revenus de produits des puces et des revenus de licence à forte marge de son portefeuille de propriété intellectuelle sans fil.

En 2026, Qualcomm est de plus en plus perçue comme une entreprise d'IA de périphérie et de silicium personnalisé, pas seulement un fournisseur de puces pour smartphones. Ses plateformes Snapdragon supportent l'IA sur appareil à travers les smartphones, PC Windows IA, véhicules connectés et appareils IoT, où l'efficacité énergétique, l'inférence locale et la connectivité sans fil importent. En même temps, la poussée de centre de données Dragonfly de Qualcomm, l'acquisition d'Alphawave et l'engagement confirmé de silicium personnalisé d'hyperscaler lui donnent une voie dans l'infrastructure IA. La question clé des investisseurs est de savoir si Qualcomm peut transformer son leadership mobile et sans fil en une plateforme IA plus large couvrant les appareils de périphérie, les systèmes automobiles, les PC IA et le silicium personnalisé de centre de données.

Performance de Qualcomm début 2026 : Record automobile, vents contraires téléphones et expansion IA

Qualcomm a entamé l'exercice fiscal 2026 avec une performance mitigée. Son activité téléphonie a faibli car les OEM chinois ont réduit les commandes en raison de contraintes d'approvisionnement en mémoire et de digestion des stocks, causant une chute de 13% séquentielle du chiffre d'affaires QCT téléphonie au T2. Dans le même temps, l'automobile et l'IoT ont livré des résultats records, montrant que la stratégie d'IA de périphérie de Qualcomm gagne en traction au-delà des smartphones. Les puces automobiles, plateformes IoT, PC IA et appareils connectés deviennent plus importants car les charges de travail IA se rapprochent des utilisateurs au lieu de rester seulement dans le cloud.

Le T2 AF2026 a également montré un effet de levier opérationnel amélioré malgré la faiblesse téléphonie. Le BPA non-GAAP a atteint 2,65$, battant le consensus et se situant au haut de la fourchette de prévisions, tandis que l'autorisation de rachat de 20 milliards de dollars de Qualcomm a signalé une confiance dans les flux de trésorerie libre. L'entreprise a également poussé plus profondément dans l'infrastructure IA via la marque de centre de données Dragonfly, l'acquisition d'Alphawave et un engagement confirmé de silicium personnalisé d'hyperscaler attendu pour commencer les livraisons plus tard dans l'année civile 2026. La direction a prévu un chiffre d'affaires du T3 AF2026 de 9,2 à 10 milliards de dollars et un BPA non-GAAP de 2,10$ à 2,30$, reflétant la faiblesse téléphonie à court terme avant une reprise potentielle au T4 liée à la normalisation des stocks chinois et aux premières livraisons de silicium personnalisé.

Stratégie de trading 2026 de Qualcomm : Le débat de réévaluation de diversification

Pour trader la configuration 2026 de Qualcomm, les investisseurs doivent surveiller trois forces : si la Journée des investisseurs du 24 juin sur le Centre de données et l'IA physique donne au marché une feuille de route plus claire des revenus de centre de données, si la faiblesse téléphonie chinoise touche le fond au T3 comme prévu, et si le RTX Spark de NVIDIA crée une pression durable sur les design wins Snapdragon AI PC ou seulement une faiblesse de sentiment à court terme.

1. La zone 195$ à 215$ est le plancher de support clé

Après la vente de 11% pilotée par le Computex début juin 2026, QCOM a reculé de son pic intrajournalier de 247,90$ vers la zone de support 195$ à 215$, où le niveau de cassure post-T2 chevauche avec la moyenne mobile 50 jours. Une cassure décisive sous 190$ pourrait raviver la pression baissière vers la zone cible consensus de 175$. Un maintien confirmé au-dessus de 215$ avant la Journée des investisseurs du 24 juin renforcerait le cas d'un mouvement vers 260$ si Qualcomm fournit des prévisions de revenus de centre de données plus fortes qu'attendu.

2. Le principal débat d'évaluation est prime de diversification vs. décote téléphonie

Les haussiers soutiennent que Qualcomm devrait être évaluée comme une entreprise IA multi-plateforme et de silicium personnalisé à travers les appareils de périphérie, automobile, IoT, PC IA et centres de données. À environ 16x à 19x les bénéfices futurs, ils voient QCOM comme sous-évaluant Dragonfly et l'opportunité ASIC d'hyperscaler. Les baissiers soutiennent que l'action mérite encore une décote téléphonie à cause des cycles de remplacement de smartphones plus lents, du risque d'insourcing de modems Apple et de la nouvelle concurrence IA PC de NVIDIA. Pour les swing traders, le catalyseur clé est de savoir si le PDG Cristiano Amon peut attacher des chiffres de revenus durs de l'exercice fiscal 2027 à la feuille de route Dragonfly.

3. La croissance automobile et la reprise chinoise peuvent fixer le plancher et le plafond

L'automobile est le point de preuve d'exécution le plus clair de Qualcomm. Le chiffre d'affaires automobile du T2 a atteint un record de 1,33 milliard de dollars, en hausse de 38% en glissement annuel, avec la direction prévoyant un taux de sortie supérieur à 6 milliards de dollars d'ici la fin de l'exercice fiscal. Les design wins multi-années avec Stellantis, BMW, Mercedes-Benz et les fabricants NEV chinois se convertissent maintenant en revenus. La reprise téléphonie chinoise est l'autre facteur swing. Si les stocks OEM Android se normalisent et les commandes reprennent aux T3 et T4 comme prévu, les revenus téléphonie pourraient se stabiliser et réduire la traînée sur les résultats QCT.

Prévisions Qualcomm 2026 : Hausse 260$+ Journée des investisseurs vs. Risque de traînée téléphonie 175$

Les perspectives 2026 de Qualcomm dépendent d'une question centrale : la Journée des investisseurs du 24 juin peut-elle donner aux investisseurs des objectifs crédibles de revenus de centre de données pour Dragonfly et son activité de silicium personnalisé d'hyperscaler ? Le scénario haussier est que les revenus de diversification de Qualcomm sont réels mais pas encore pleinement reflétés dans les modèles consensus. Le scénario baissier est que l'action a déjà intégré trop de hausse avant que les revenus de centre de données n'atteignent une échelle.

Le scénario haussier : QCOM dépasse 260$ sur de fortes prévisions de centre de données

Le scénario haussier nécessite que Qualcomm prouve que Dragonfly peut devenir un vrai moteur de revenus de centre de données IA, pas seulement un concept à long terme. Si la Journée des investisseurs du 24 juin donne des objectifs clairs pour l'exercice fiscal 2027 pour l'inférence IA, le silicium personnalisé et les déploiements d'hyperscaler, les investisseurs pourraient commencer à évaluer QCOM comme une plateforme d'infrastructure IA et d'IA de périphérie plutôt qu'une action de puce téléphonie. Cette hausse serait soutenue par les livraisons d'hyperscaler du T4 2026, l'automobile sortant de l'exercice fiscal 2026 au-dessus d'un taux de 6 milliards de dollars, le rôle de Snapdragon dans l'IA sur appareil et le rachat de 20 milliards de dollars soutenant le BPA. Si ces pièces s'assemblent, QCOM pourrait percer dans la fourchette 260$ à 280$, avec un scénario haussier plus fort atteignant 279$ à 330$ dans les 12 mois.

Le scénario de base : QCOM se consolide entre 200$ et 250$

Le scénario de base est une exécution stable sans réinitialisation majeure d'évaluation. La Journée des investisseurs de Qualcomm fournit une feuille de route directionnelle de centre de données, mais pas assez de détails durs de revenus de l'exercice fiscal 2027 pour déclencher de grandes améliorations consensus. Les revenus téléphonie du T3 touchent le fond comme prévu, l'automobile continue de croître, et les premières livraisons de silicium personnalisé d'hyperscaler commencent au T4 sans encore devenir un contributeur majeur de revenus. Sous ce scénario, QCOM se négociera probablement entre 200$ et 250$ pendant que les investisseurs attendent les résultats du T4 AF2026 et les prévisions de l'exercice fiscal 2027 pour confirmer si Dragonfly peut monter en puissance.

Le scénario baissier : QCOM tombe vers 175$ si Dragonfly déçoit

Le scénario baissier serait piloté par une Journée des investisseurs décevante. Si Qualcomm échoue à quantifier les revenus de centre de données, ou si l'engagement d'hyperscaler apparaît plus petit ou plus lent qu'attendu, la prime de l'action par rapport à l'objectif consensus de 175$ à 180$ pourrait perdre son support. Dans ce cas, QCOM pourrait retracer vers 175$, où l'évaluation de cycle téléphonie et l'évaluation basée sur les flux de trésorerie convergent. Le RTX Spark de NVIDIA pressant les design wins Snapdragon AI PC, une faiblesse téléphonie chinoise plus profonde, ou un insourcing de modems Apple plus rapide ajouteraient un risque baissier supplémentaire.

Lire plus : Top des actions de centres de données IA à acheter en 2026 : Cloud, serveurs et infrastructure de calcul IA

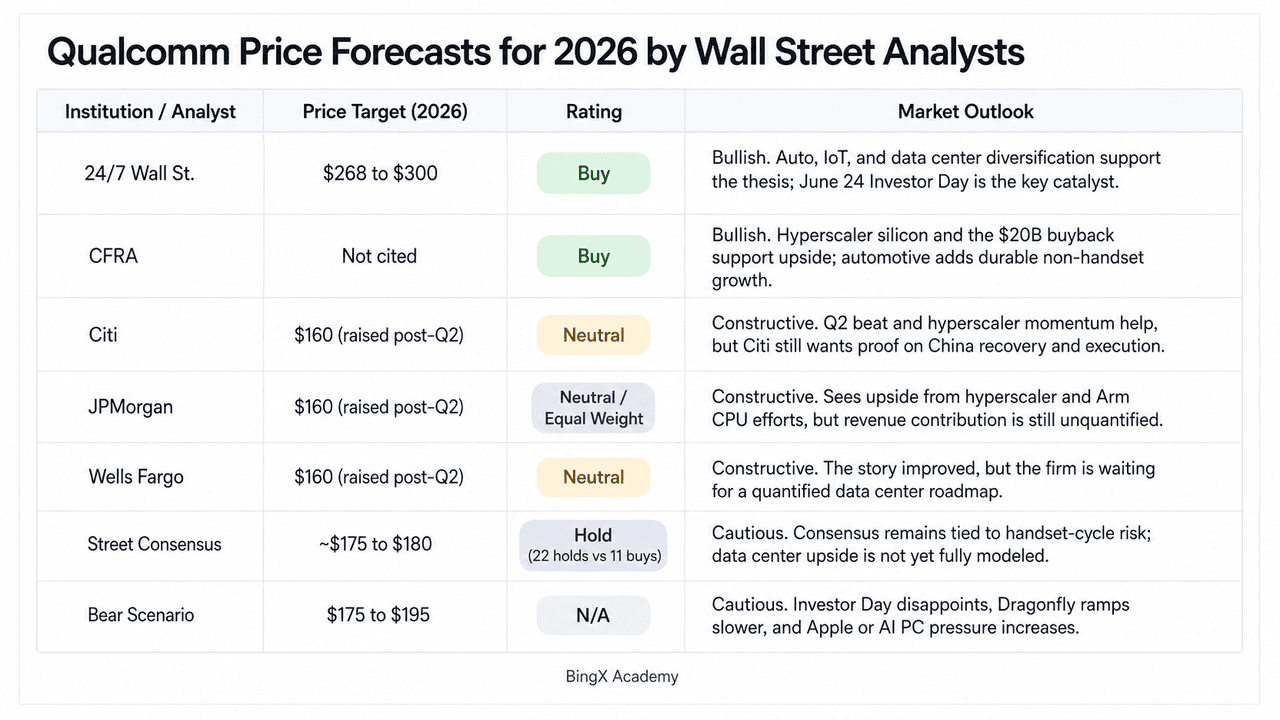

Prévisions de prix Qualcomm pour 2026 par les analystes de Wall Street

|

Institution / Analyste |

Objectif de prix (2026) |

Notation |

Perspectives du marché |

|

24/7 Wall St. |

268$ à 300$ |

Achat |

Haussier. La diversification vers l'automobile, l'IoT et le silicium personnalisé de centre de données est réelle ; Dragonfly et l'engagement ASIC d'hyperscaler ne sont pas encore dans les modèles consensus. La Journée des investisseurs du 24 juin est le catalyseur de réévaluation. |

|

CFRA |

Non cité |

Achat |

Haussier. L'engagement confirmé de silicium d'hyperscaler multi-génération et l'autorisation de rachat de 20 milliards de dollars soutiennent la thèse. L'automobile à un taux de 6B$+ fournit une ancre de revenus non-téléphonie durable. |

|

Citi |

160$ (relevé post-T2) |

Neutre |

Constructif. A relevé l'objectif après le dépassement du T2 citant la montée en puissance ASIC d'hyperscaler et le creux attendu de téléphonie chinoise au T3 2026, mais veut une preuve d'exécution avant de devenir franchement haussier. |

|

JPMorgan |

160$ (relevé post-T2) |

Neutre / Pondération égale |

Constructif. A cité la montée en puissance d'hyperscaler et le pipeline CPU basé Arm comme significatifs mais hausse non quantifiée. Dégradé plus tôt en 2026 sur la faiblesse téléphonie avant de relever l'objectif post-T2. |

|

Wells Fargo |

160$ (relevé post-T2) |

Neutre |

Constructif. Les résultats « positivement éclipsés » par l'annonce ASIC d'hyperscaler. Attend la Journée des investisseurs du 24 juin pour fournir une feuille de route quantifiée de centre de données avant de mettre à niveau la notation. |

|

Consensus de rue |

~175$ à 180$ |

Conserver (22 conserver vs 11 achats) |

Prudent. Le consensus reste ancré au risque de cycle téléphonie, insourcing modem Apple et concentration chinoise. Les revenus de centre de données n'ont pas encore été quantifiés dans les modèles. Large écart vs prix actuel. |

|

Scénario baissier |

175$ à 195$ |

N/A |

Prudent. Assume que la Journée des investisseurs déçoit, la montée commerciale Dragonfly retarde dans l'exercice fiscal 2028, NVIDIA érode la part PC Snapdragon X, et l'insourcing modem Apple accélère le calendrier. |

Comment trader les futures d'actions Qualcomm (QCOM) sur BingX TradFi

Qualcomm entre dans un cycle de produits à enjeux élevés façonné par la faiblesse téléphonie chinoise, la croissance automobile record et une opportunité de centre de données IA encore sous-évaluée. Pour les traders tactiques, la forte volatilité bidirectionnelle de QCOM crée des opportunités de trading potentielles via BingX TradFi.

Étape 1 : Accéder à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

Étape 2 : Sélectionner Qualcomm (QCOM). Recherchez le contrat de futures perpétuels QCOM-USDT.

Étape 3 : Choisir votre direction. Sélectionnez Ouvrir longue si vous attendez que la Journée des investisseurs de Qualcomm, la feuille de route du centre de données, les livraisons de silicium personnalisé d'hyperscaler, la croissance automobile et le programme de rachat soutiennent une hausse supplémentaire. Ouvrir courte si vous attendez une pression d'évaluation d'une Journée des investisseurs plus faible, une faiblesse téléphonie chinoise plus profonde, ou une concurrence NVIDIA plus forte dans les PC IA.

Étape 4 : Définir l'effet de levier et le mode marge. Appliquez vos paramètres préférés de Marge isolée ou croisée avec des ratios d'effet de levier disciplinés pour maximiser l'efficacité du capital tout en contrôlant le risque de liquidation.

Étape 5 : Utiliser les contrôles de risque TP/SL. Définissez des ordres de Take-Profit et Stop-Loss (TP/SL) avant d'entrer dans le trade. La configuration 2026 de QCOM inclut à la fois des catalyseurs haussiers et des risques baissiers, donc des sorties disciplinées sont essentielles lors du trading de futures d'actions avec effet de levier.

Top 5 des risques à considérer avant d'investir dans l'action Qualcomm

L'histoire d'IA et de diversification de Qualcomm est convaincante, mais QCOM fait encore face à des risques liés à Apple, la Chine, NVIDIA, le timing du centre de données et l'évaluation.

- Risque d'insourcing de modems Apple : Apple développe son propre modem 5G et réduit sa dépendance aux composants Qualcomm. Si Apple élimine progressivement les modems Qualcomm dans toute la gamme iPhone, QCOM pourrait perdre à la fois les revenus de puces QCT et une partie de ses revenus de licence QTL à forte marge. Le timing reste incertain, mais cela reste l'un des plus gros risques à long terme de Qualcomm.

- Faiblesse téléphonie chinoise : Qualcomm dépend fortement des OEM Android chinois comme Xiaomi, OPPO, vivo et Honor. En 2026, les contraintes d'approvisionnement en mémoire et les réductions de stocks ont déjà pressé les commandes de téléphones. Si la demande chinoise reste faible ou si les restrictions commerciales États-Unis-Chine s'intensifient, la reprise téléphonie de Qualcomm pourrait être plus lente qu'attendu.

- Concurrence NVIDIA AI PC : Le RTX Spark de NVIDIA ajoute une nouvelle concurrence à la plateforme Snapdragon de Qualcomm dans les PC Windows IA. Qualcomm a encore des avantages en efficacité énergétique, connectivité intégrée et conception d'ordinateurs portables fins et légers, mais l'écosystème logiciel IA et l'état d'esprit développeur de NVIDIA pourraient influencer les futurs design wins OEM.

- Risque de timing des revenus de centre de données : La stratégie de centre de données Dragonfly de Qualcomm et l'engagement de silicium personnalisé d'hyperscaler sont prometteurs, mais les revenus ne sont pas encore pleinement quantifiés. Les premières livraisons sont attendues plus tard en 2026, mais les premières livraisons peuvent ne pas se traduire immédiatement en gros revenus. Si la Journée des investisseurs ne fournit pas d'objectifs clairs pour l'exercice fiscal 2027, la réévaluation IA pourrait perdre son élan.

- Écart d'évaluation vs. consensus : La récente fourchette de trading 200$ à 250$ de QCOM se situe bien au-dessus de l'objectif consensus de rue d'environ 175$ à 180$. Cet écart reflète l'optimisme autour de l'IA, de l'automobile, du silicium personnalisé et des rachats, mais il augmente aussi le risque baissier. Une Journée des investisseurs faible, une pression téléphonie plus profonde, ou un échec du T3 pourrait déclencher une réinitialisation d'évaluation brutale.

Réflexions finales : L'action Qualcomm est-elle un achat en 2026 ?

En juin 2026, Qualcomm (QCOM) est l'une des configurations de semi-conducteurs les plus intéressantes parce que son histoire ne concerne plus seulement les smartphones. Le chiffre d'affaires record du T2 AF2026 de 10,6 milliards de dollars, l'automobile se dirigeant vers un taux annuel de 6 milliards de dollars et plus, un engagement confirmé de silicium personnalisé d'hyperscaler, la poussée du centre de données Dragonfly et une autorisation de rachat de 20 milliards de dollars pointent tous vers une entreprise faisant des progrès réels au-delà des modems mobiles. La hausse de 50% depuis le creux de mars à 247,90$ reflétait cet optimisme, tandis que le recul de 11% après l'annonce IA PC de NVIDIA montrait à quel point la prime d'IA de périphérie reste fragile avant que les revenus de centre de données ne montent en puissance.

La Journée des investisseurs du 24 juin est maintenant le catalyseur clé. Avec le consensus de rue encore près de 175$ à 180$ et les notations d'analystes partagées entre Conserver et Acheter, Qualcomm doit montrer que Dragonfly, l'IA automobile et le silicium personnalisé peuvent croître assez vite pour compenser le risque de modems Apple et la faiblesse téléphonie chinoise. Pour les traders actifs, les futures QCOM sur BingX TradFi offrent un moyen de trader les deux côtés de cette configuration à haute volatilité. Pour les investisseurs à plus long terme, la thèse de diversification est réelle, mais si QCOM est équitablement évaluée aux niveaux actuels dépend de combien de visibilité de revenus Cristiano Amon peut fournir le 24 juin.

Lectures connexes

- Top des actions d'hyperscaler IA à surveiller en 2026 : La course aux infrastructures cloud de 700 milliards de dollars

- Top des actions de semi-conducteurs IA à acheter en 2026 : Guide complet des puces IA et de la chaîne d'approvisionnement

- Top des actions de centres de données IA à acheter en 2026 : Cloud, serveurs et infrastructure de calcul IA

- Perspectives de l'action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin peuvent-ils ramener NVDA à 300$ ?

- Perspectives de l'action Apple (AAPL) pour 2026 : Croissance MacBook Neo ou piège d'évaluation IA ?