Début juin 2026, MP Materials Corp. (NYSE: MP) est devenue l'une des actions de terres rares américaines les plus surveillées. L'entreprise exploite Mountain Pass, la seule grande mine de terres rares active dans l'hémisphère occidental, et construit une chaîne d'approvisionnement verticalement intégrée de la mine à l'aimant pour la défense, les véhicules électriques, le matériel IA et la fabrication avancée.

Le scénario haussier repose sur la position monopolistique de MP dans les terres rares américaines, un partenariat avec le Département de la Défense américain avec un prix plancher NdPr de 110 $/kg, un partenariat de recyclage avec Apple de 500 millions de dollars, des contrats d'enlèvement sécurisés d'Apple et General Motors, et le campus magnétique 10X Northlake visant près de 10 000 tonnes métriques de production annuelle d'aimants NdFeB d'ici 2028. Le risque est que MP se négocie déjà à une valorisation élevée tout en exécutant plusieurs montées en puissance d'installations complexes simultanément. Ce guide détaille les prévisions pour l'action MP Materials, les scénarios de prix 2026, les risques clés et comment trader les futures de l'action MP sur BingX TradFi avec collatéral USDT.

Catalyseurs clés qui pourraient affecter l'action MP Materials (MP) en 2026

Le positionnement de MP Materials pour 2026 est façonné par la réévaluation du marché de l'entreprise d'un simple mineur de terres rares vers une plateforme stratégique américaine de la mine à l'aimant. Les catalyseurs majeurs ne sont plus seulement les prix des matières premières de terres rares, mais le soutien gouvernemental, les contrats d'enlèvement commerciaux, l'exécution de la production d'aimants et la politique de chaîne d'approvisionnement américano-chinoise.

- Le partenariat DoD donne à MP un plancher de demande soutenu par la politique : En juillet 2025, le Département de la Défense américain a accepté d'acheter 400 millions de dollars d'actions privilégiées de MP, faisant du Pentagone le plus grand actionnaire de l'entreprise. L'accord plus large soutient également l'installation d'aimants 10X et reflète la poussée de Washington pour réduire la dépendance envers la Chine pour les aimants de terres rares. Cela donne à MP une prime politique stratégique, mais cela signifie aussi que les investisseurs surveilleront de près le financement gouvernemental, l'exécution des approvisionnements et la demande de défense.

- Apple ajoute une validation commerciale au-delà de la défense : Apple a annoncé un engagement de 500 millions de dollars pour acheter des aimants de terres rares fabriqués aux États-Unis auprès de MP, avec des aimants attendus de l'installation de Fort Worth de MP et un travail de recyclage lié à Mountain Pass. L'accord a aidé à confirmer que la stratégie d'aimants de MP n'est pas seulement une histoire de défense, mais aussi une histoire de chaîne d'approvisionnement commerciale liée à l'électronique grand public et à la fabrication américaine.

- Le campus 10X Northlake est le plus grand test d'exécution : L'installation 10X prévue de MP à Northlake, Texas, devrait nécessiter plus d'un milliard de dollars d'investissement et viser environ 10 000 tonnes métriques de production annuelle d'aimants de terres rares une fois entièrement construite. Cela pourrait considérablement élargir la base de revenus en aval de MP, mais cela soulève aussi le risque d'exécution car l'entreprise doit mettre à l'échelle la fabrication d'aimants, gérer les coûts et respecter les engagements clients sur plusieurs années.

- Les résultats Q1 2026 soutiennent la montée en puissance, mais les prochains trimestres comptent plus : Les résultats Q1 2026 de MP ont montré des revenus plus forts et une contribution précoce du Segment Magnétique, suggérant que la transition de la mine à l'aimant gagne du terrain. La question clé pour le reste de 2026 est de savoir si les expéditions d'aimants Independence, les progrès de séparation des terres rares lourdes et l'amélioration du BPA peuvent continuer sans retards majeurs ou pression sur les marges.

- La politique chinoise des terres rares reste un facteur d'oscillation majeur : MP bénéficie lorsque les décideurs américains et les entreprises priorisent les chaînes d'approvisionnement domestiques de terres rares. Si la Chine resserre les contrôles à l'exportation ou si les règles de défense américaines deviennent plus strictes, la valeur stratégique de MP pourrait augmenter. Si les tensions s'apaisent ou si les prix des terres rares faiblissent, une partie de la prime géopolitique de l'action pourrait se comprimer.

Qu'est-ce que MP Materials (NYSE: MP) ?

MP Materials Corp. (NYSE: MP) est une entreprise de matériaux de terres rares et de magnétiques basée à Las Vegas, fondée en 2017. L'entreprise a acquis la mine de terres rares Mountain Pass dans le comté de San Bernardino, en Californie, et est devenue publique en 2020.

Mountain Pass est la seule opération d'extraction et de traitement de terres rares à grande échelle active dans l'hémisphère occidental. Elle produit de l'oxyde de néodyme-praséodyme (NdPr), un input clé pour les aimants néodyme-fer-bore (NdFeB). Ces aimants sont utilisés dans les moteurs de véhicules électriques, les éoliennes, les systèmes de défense, la robotique, les smartphones et les composants de disques durs à l'intérieur de l'infrastructure de stockage des centres de données.

MP opère à travers deux segments principaux. Le Segment Matériaux couvre l'extraction de terres rares, la séparation et la production d'oxyde NdPr à Mountain Pass. Le Segment Magnétique couvre la production de métal NdPr et la fabrication d'aimants permanents NdFeB à l'installation Independence à Fort Worth, Texas. La stratégie à long terme de l'entreprise est de passer de l'extraction et la séparation d'oxydes vers une plateforme américaine entièrement intégrée des terres rares aux aimants.

Performance de MP Materials début 2026 : de la montée en puissance minière aux revenus magnétiques

MP est entrée en 2026 au milieu de sa transition opérationnelle la plus importante. Après avoir arrêté les ventes à la Chine en juillet 2025 sous l'accord DoD, l'entreprise a dû remplacer son ancien flux de revenus de concentrés par des ventes d'oxyde, de métal et d'aimants NdPr à plus haute valeur.

Les revenus Q4 2025 ont diminué de 14 % en glissement annuel à 52,7 millions de dollars car la sortie des ventes chinoises a frappé avant que la montée en puissance NdPr ne la compense entièrement. Néanmoins, le trimestre a livré un BPA de 0,09 $ contre une estimation consensuelle de 0,02 $ et marqué la première production commerciale d'aimants NdFeB à Independence. Les revenus sur l'ensemble de l'année 2025 ont atteint 275,5 millions de dollars, en hausse de 35 %, tandis que la production d'oxyde NdPr a atteint un record de 2 599 tonnes métriques.

Q1 2026 a confirmé que la transition gagne du terrain. Les revenus ont augmenté de 49 % en glissement annuel à 90,6 millions de dollars, l'EBITDA ajusté du Segment Matériaux s'est amélioré de 33 millions de dollars et les revenus du Segment Magnétique ont atteint 18,4 millions de dollars. MP avait aussi environ 2 milliards de dollars en liquidités et investissements à court terme contre environ 1 milliard de dollars de dette. Le prochain point de contrôle clé est le rapport de résultats Q2 du 30 juillet 2026, où les investisseurs surveilleront les volumes d'expédition Independence, les progrès de séparation des terres rares lourdes et les prévisions BPA Q3.

Stratégie de trading MP Materials 2026 : l'exécution de la mine à l'aimant pilote la configuration

La configuration 2026 de MP dépend de trois signaux clés : si les revenus d'aimants Independence accélèrent au H2 2026, si la séparation des terres rares lourdes de Mountain Pass se met en service selon le calendrier, et si les gains continuent de suivre l'objectif BPA de l'année complète.

- Surveillez la zone de support 58 $ à 65 $ : Après avoir rallié d'environ 50 $ début avril à plus de 63 $ après les résultats Q1 et les rehaussements d'analystes, MP a construit une zone de consolidation clé autour de 58 $ à 65 $. Un maintien au-dessus de 62 $ jusqu'aux résultats Q2 soutiendrait l'argument pour un autre mouvement vers la fourchette cible des analystes de 80 $ à 90 $. Une rupture en dessous de 55 $ pourrait déclencher des ventes vers 45 $ à 48 $ si les investisseurs commencent à questionner la montée en puissance des aimants ou la valorisation.

- Prime défense et commerciale vs. risque de valorisation matériaux : Le scénario haussier valorise MP comme la seule plateforme américaine verticalement intégrée des terres rares aux aimants, soutenue par un prix plancher DoD, les contrats d'enlèvement Apple et GM, et le catalyseur de demande DFARS de janvier 2027. Le scénario prudent est que MP se négocie encore à un multiple de ventes élevé, reste précoce dans sa montée en puissance de revenus d'aimants, et doit exécuter plusieurs grandes installations sans retards majeurs ou dépassements de coûts.

- La demande de centres de données IA et robotique pourrait ajouter un potentiel haussier : La plupart de la couverture de MP se concentre encore sur les véhicules électriques et la défense. Cependant, les aimants NdFeB sont aussi utilisés dans les actionneurs de bobines vocales de disques durs, les centres de données IA, l'infrastructure de stockage IA, les servomoteurs, la robotique et les systèmes d'automation. Si l'infrastructure IA et la demande robotique croissent plus rapidement que prévu, la demande d'aimants à long terme de MP pourrait être plus large que les modèles de consensus actuels ne l'assument.

Prévisions MP Materials 2026 : potentiel haussier défense et IA 90 $+ vs. plancher de risque d'exécution 45 $

Les perspectives 2026 de MP dépendent de la capacité de l'entreprise à mettre à l'échelle les expéditions d'aimants Independence, à mettre en service la séparation des terres rares lourdes à Mountain Pass, et à maintenir les gains sur la bonne voie pendant que le marché intègre les potentiels haussiers de la défense, Apple, GM et 10X.

Scénario haussier : l'accélération des revenus d'aimants H2 pousse MP au-dessus de 90 $

Le scénario haussier nécessite que les expéditions d'aimants Independence accélèrent en Q3 et Q4, que les résultats Q2 confirment la trajectoire BPA, et que la mise en service des terres rares lourdes de Mountain Pass soutienne la production de dysprosium et terbium pour les aimants haute performance. Si MP montre des progrès clairs sur les volumes d'aimants commerciaux et confirme qu'Apple, GM et la demande DoD peuvent absorber la production future, l'action pourrait se diriger vers 90 $ à 94 $. La date limite DFARS de janvier 2027 ajouterait un autre catalyseur de demande car les contractants de défense doivent s'éloigner des aimants de terres rares d'origine chinoise.

Lire plus : Perspectives de l'action Apple (AAPL) pour 2026 : croissance MacBook Neo ou piège de valorisation IA ?

Scénario de base : exécution régulière maintient MP entre 62 $ et 80 $

Le scénario de base assume une exécution disciplinée sans nouvelle réévaluation majeure avant Q4. Independence monte en puissance les expéditions progressivement, la séparation des terres rares lourdes commence selon le calendrier, et le projet 10X Northlake procède sans surprises de coûts majeures. Dans ce scénario, MP pourrait se consolider entre 62 $ et 80 $ pendant que les investisseurs attendent les résultats Q3 et Q4 pour confirmer si les marges d'aimants justifient la valorisation premium actuelle.

Scénario baissier : les retards d'installations tirent MP vers 45 $

Le scénario baissier est piloté par des retards d'expédition Independence, des coûts de montée en puissance plus élevés que prévu, des résultats Q2 faibles, ou une mise en service plus lente des terres rares lourdes. Si les investisseurs reviennent à valoriser MP principalement sur ses gains actuels du Segment Matériaux plutôt que sur sa future plateforme d'aimants, l'action pourrait chuter vers 45 $ à 50 $. Une remise à niveau plus large du sentiment des terres rares, des prix NdPr plus bas, ou un assouplissement des restrictions d'exportation chinoises pourraient aussi réduire la prime géopolitique de l'action.

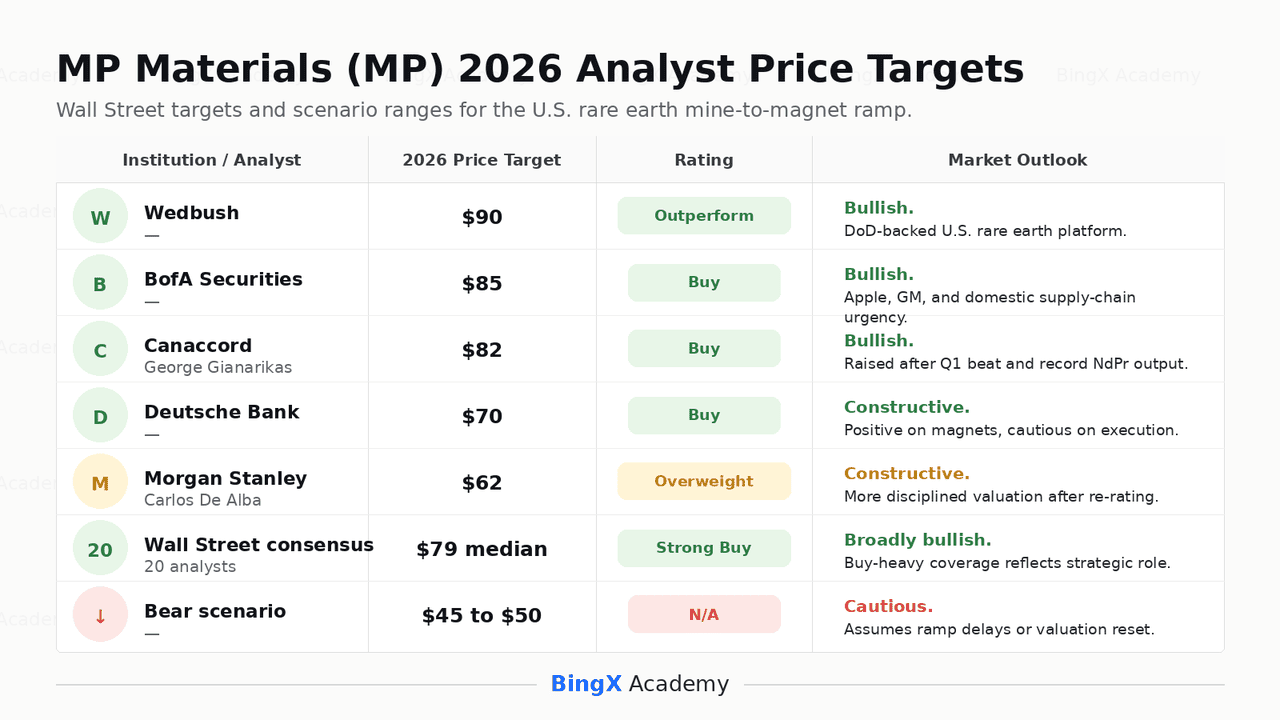

Prévisions de prix MP Materials pour 2026 par les analystes de Wall Street

|

Institution / Analyste |

Objectif de prix 2026 |

Notation |

Perspectives du marché |

|

Wedbush |

90 $ |

Surperformance |

Haussier. Wedbush voit MP comme une plateforme américaine verticalement intégrée mine-à-aimant de terres rares, avec le partenariat DoD réduisant le risque des matières premières et de la demande. |

|

BofA Securities |

85 $ |

Acheter |

Haussier. BofA met en évidence l'isolation structurelle de MP du risque des terres rares chinoises et l'urgence du développement de la chaîne d'approvisionnement domestique de terres rares. |

|

Canaccord / George Gianarikas |

82 $ |

Acheter |

Haussier. Canaccord a relevé son objectif après le dépassement Q1 2026, citant la production record de NdPr, des revenus plus forts et un potentiel haussier du BPA. |

|

Deutsche Bank |

70 $ |

Acheter |

Constructif. Deutsche Bank reconnaît le dépassement Q1 et les progrès du segment magnétique, mais applique une vue plus conservatrice en raison du risque d'exécution multi-installations. |

|

Morgan Stanley / Carlos De Alba |

62 $ |

Surpondérer |

Constructif mais plus prudent. Morgan Stanley reconnaît la thèse de chaîne d'approvisionnement domestique soutenue par le DoD, mais utilise un cadre de valorisation plus discipliné après la rally de l'action. |

|

Consensus Wall Street |

79 $ médian |

Achat fort |

Largement haussier. La couverture des analystes montre un soutien exceptionnellement fort, reflétant la position stratégique de MP, le soutien gouvernemental et le catalyseur de demande DFARS. |

|

Scénario baissier |

45 $ à 50 $ |

N/A |

Prudent. Ce scénario assume des retards de montée en puissance des aimants, des résultats Q2 plus faibles, et une remise à niveau de valorisation vers le Segment Matériaux actuel plutôt que le potentiel futur 10X. |

Comment trader les futures de l'action MP Materials (MP) sur BingX TradFi

Alors que MP Materials navigue la production d'aimants Independence, la mise en service de séparation des terres rares lourdes Mountain Pass, la construction 10X Northlake, et la date limite de demande DFARS janvier 2027, les traders tactiques peuvent trader les futures de l'action MP sur BingX TradFi en utilisant un collatéral USDT.

Étape 1 : Accédez à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'exchange BingX.

Étape 2 : Sélectionnez MP Materials (MP). Recherchez et sélectionnez le contrat futures perpétuels MPUS-USDT.

Étape 3 : Choisissez votre direction. Sélectionnez Ouvrir longue si vous attendez que les résultats Q2 de MP confirment la trajectoire BPA, que les expéditions d'aimants Independence se mettent à l'échelle, et que le catalyseur de demande DFARS reste intact. Ouvrez courte si vous attendez une déception des résultats, des retards de montée en puissance des installations, une pression sur les marges, ou une compression de valorisation après la forte rally de MP.

Étape 4 : Sélectionnez l'effet de levier et le mode de marge. Choisissez Marge isolée ou croisée selon votre tolérance au risque. MP peut bouger fortement autour des résultats, des titres de politique des terres rares, des mises à jour DoD, et des développements de contrôles d'exportation chinois, donc un effet de levier conservateur et un dimensionnement de position clair sont importants.

Étape 5 : Utilisez les contrôles TP/SL. Définissez des niveaux Take-Profit et Stop-Loss (TP/SL) avant ou immédiatement après avoir entré le trade. MP peut réagir rapidement aux résultats Q2, aux mouvements de prix NdPr, aux mises à jour d'implémentation DFARS, aux changements de politique des terres rares chinoises, et aux divulgations de montée en puissance des installations.

Top 5 des risques à considérer avant d'investir dans l'action MP Materials

MP Materials a l'une des positions stratégiques les plus fortes dans le secteur américain des terres rares, mais MP porte encore des risques liés à la complexité d'exécution, la valorisation, le financement gouvernemental, l'activité des initiés, et la sensibilité à la politique chinoise.

- Trois montées en puissance d'installations créent un risque d'exécution : MP met à l'échelle la production d'aimants Independence, met en service la séparation des terres rares lourdes à Mountain Pass, et construit le campus 10X Northlake en même temps. Tout retard ou dépassement de coûts pourrait presser l'action car la valorisation actuelle assume une exécution fluide sur les trois programmes.

- La valorisation est déjà riche : MP se négocie à un multiple prix-ventes élevé et reste déficitaire sur une base de revenus nets malgré le dépassement BPA Q1. Si les coûts de montée en puissance des aimants sont plus élevés que prévu ou si les revenus ratent le chemin impliqué par l'objectif BPA de l'année complète, la compression des multiples pourrait être forte.

- Le soutien DoD porte encore un risque gouvernemental : Le partenariat DoD est central au cas d'investissement de MP, mais il dépend de la continuité politique, du soutien budgétaire, et de l'exécution des approvisionnements. Tout changement dans les priorités de dépenses de défense ou les règles d'approvisionnement de terres rares pourrait affecter la valeur de la structure de protection des prix.

- Les ventes d'initiés peuvent peser sur le sentiment : Le PDG James H. Litinsky a vendu des actions près du niveau 64 $ sous des plans 10b5-1 pré-programmés. Bien que ces ventes ne signalent pas nécessairement une vue négative, les ventes d'initiés près des plus hauts multi-années peuvent encore affecter le sentiment de marché.

- La politique chinoise des terres rares peut bouger l'action dans les deux sens : MP bénéficie de l'urgence créée par les restrictions d'exportation chinoises et la politique de chaîne d'approvisionnement américaine. Si les tensions s'intensifient, MP pourrait gagner davantage de prime géopolitique. Si les restrictions s'assouplissent ou si les prix des terres rares chutent, une partie de cette prime pourrait se comprimer.

Réflexions finales : l'action MP Materials est-elle un achat en 2026 ?

En juin 2026, MP Materials (MP) est l'une des actions industrielles les plus stratégiquement importantes du marché américain. Sa position comme seul mineur de terres rares à grande échelle dans l'hémisphère occidental, combinée avec le prix plancher DoD, les contrats d'enlèvement Apple et GM, le campus magnétique 10X Northlake, et la date limite DFARS de janvier 2027, donne à MP une combinaison rare de soutien politique et de demande commerciale.

Le risque est l'exécution et la valorisation. MP n'est plus valorisée comme une simple entreprise de matériaux. Le marché assume déjà que les expéditions d'aimants Independence se mettent à l'échelle, que la séparation des terres rares lourdes de Mountain Pass commence selon le calendrier, et que la construction 10X reste sur la bonne voie. Pour les traders actifs, les futures MP sur BingX TradFi offrent un moyen de trader autour des résultats Q2, des mises à jour de montée en puissance des installations, et des titres de politique des terres rares. Pour les investisseurs à plus long terme, la question clé est de savoir si MP peut transformer sa position stratégique en revenus d'aimants soutenus et croissance des gains sans revers d'exécution majeurs.

Lecture connexe

- Perspectives de l'action Apple (AAPL) pour 2026 : croissance MacBook Neo ou piège de valorisation IA ?

- Perspectives de l'action USA Rare Earth (USAR) 2026 : la production d'aimants peut-elle pousser USAR au-dessus de 45 $ ?

- Top des actions de centres de données IA à acheter en 2026 : cloud, serveurs et infrastructure de calcul IA

- Top des actions de mémoire IA à acheter en 2026 : demande DRAM, HBM et stockage IA expliquée

- Top 10 des actions d'infrastructure IA à acheter en 2026 : leaders de la fabrication et conception de puces