L'or entre en 2026 après l'un des rallyes les plus forts de son histoire moderne, et l'élan ne s'est pas essoufflé. Après avoir augmenté d'environ 64% en 2025, l'or a prolongé sa progression en janvier 2026, franchissant le seuil des 5 100 $/oz pour la première fois alors que les tensions géopolitiques, l'incertitude politique et le renouveau des entrées d'ETF ont poussé la demande refuge vers le haut.

La question pour les investisseurs n'est plus de savoir si l'or a justifié son rallye, mais s'il joue encore un rôle à des prix élevés, et comment gérer l'exposition dans un environnement plus volatil et axé sur la macro-économie. Avec des banques importantes qui discutent désormais ouvertement d'objectifs de 5 400 à 6 000 $ et des banques centrales qui continuent de se diversifier loin du dollar américain, l'or est de plus en plus perçu moins comme un trade à court terme et plus comme une allocation structurelle.

Ce guide détaille les perspectives d'investissement de l'or pour 2026 en utilisant des prévisions mises à jour des banques mondiales, les tendances de la demande des banques centrales, les flux d'ETF et les scénarios macro clés. Vous apprendrez également comment trader l'or sur BingX, soit par le biais du trading spot cryptos or tokenisés et les futures or réglés en crypto., offrant des moyens flexibles de participer sans détenir d'or physique.

Points clés

• L'or a augmenté de 64% en 2025 et est déjà en hausse de plus de 17% au début de 2026, ce qui en fait l'un des actifs mondiaux les plus performants au cours des deux dernières années.

• L'or au comptant a franchi le seuil des 5 000 $/oz en janvier 2026, les analystes projetant maintenant 5 400 à 6 000 $/oz d'ici la fin de l'année, et certains scénarios haussiers s'étendant plus haut si le risque géopolitique persiste.

• Les banques centrales devraient acheter environ 60 tonnes par mois en 2026, soit environ 700 à 750 tonnes par an, poursuivant une tendance pluriannuelle de diversification des réserves et de dé-dollarisation.

• Les ETF adossés à l'or ont enregistré 89 milliards $ d'entrées en 2025, le plus élevé depuis 2020, avec des détentions en hausse d'environ 20% d'une année sur l'autre, signalant un renouveau de la participation institutionnelle et de détail.

• Pour les investisseurs cherchant une exposition, l'or peut être tradé sur BingX via l'or spot tokenisé ou les futures or réglés en crypto, permettant à la fois le trading directionnel et la couverture sans stockage physique ou comptes de matières premières traditionnels.

Qu'est-ce que l'or (XAU) et pourquoi est-il considéré comme un actif refuge ?

L'or est un métal précieux physique qui a fonctionné comme monnaie, réserve de valeur et actif de réserve pendant plus de 5 000 ans. Contrairement aux monnaies fiduciaires, l'or ne peut pas être imprimé ou directement dévalué par les gouvernements, et son offre croît lentement, historiquement d'environ 1 à 2% par an, ce qui le rend intrinsèquement rare. Pendant des siècles, l'or a soutenu les systèmes monétaires mondiaux, y compris l'étalon-or qui a ancré les principales devises jusqu'au début des années 1970.

La réputation de l'or comme actif refuge vient de sa capacité à préserver le pouvoir d'achat pendant les périodes de stress monétaire, d'incertitude politique et d'instabilité financière. Il a historiquement le mieux performé quand l'inflation augmente, les taux d'intérêt réels chutent, les devises s'affaiblissent, ou le risque géopolitique s'intensifie. Lors d'événements de stress majeurs — du choc inflationniste des années 1970 à la crise financière mondiale de 2008 et la pandémie de 2020 — l'or a surperformé les actions et obligations, agissant comme une assurance de portefeuille quand les actifs traditionnels ont lutté.

En entrant en 2026, ce rôle s'est élargi. L'or n'est plus perçu seulement comme une couverture de crise, mais de plus en plus comme un actif de réserve stratégique, renforcé par l'accumulation soutenue des banques centrales, les entrées record d'ETF, et le scepticisme croissant envers la stabilité des monnaies fiduciaires.

Apprenez toutes les différentes façons pour les débutants d'investir dans l'or en 2026 dans notre guide.

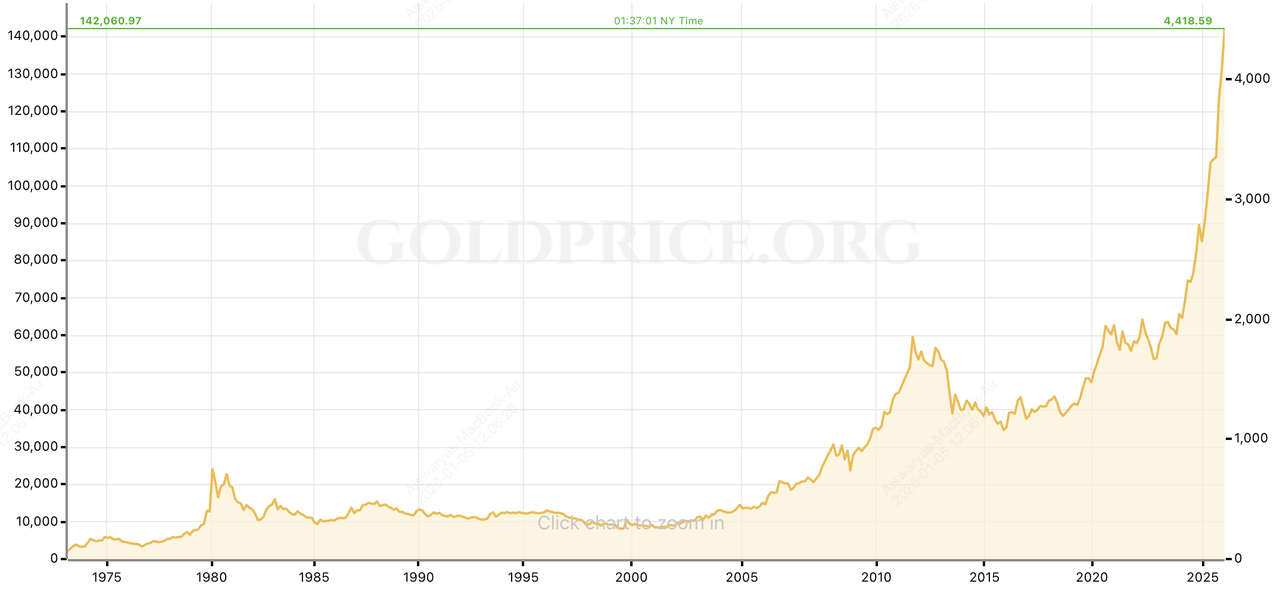

Performance historique de l'or dans chaque cycle de marché

Performance historique de l'or au cours des dernières décennies | Source : GoldPrice.org

Depuis la fin du système de Bretton Woods en 1971, lorsque l'or fut officiellement découplé du dollar américain, l'or a évolué vers un actif macro librement tradé et un diversificateur de portefeuille central. De 1971 à 2025, l'or a livré des rendements annualisés moyens d'environ 7 à 8%, largement comparables aux rendements actions à long terme, mais avec une corrélation bien plus faible aux actions et obligations. Cet effet de diversification est une raison clé pour laquelle l'or est largement utilisé comme assurance de portefeuille plutôt qu'un pur actif de croissance.

La performance de l'or a été cyclique et hautement sensible au stress macro, avec des rallyes aigus et des corrections entraînées par l'inflation, les taux d'intérêt, et les chocs géopolitiques :

1. Crise inflationniste des années 1970 : L'or a bondi d'environ 35 $/oz en 1971 à plus de 800 $/oz en 1980, un gain de plus de 2 000%, alors que les chocs pétroliers, l'inflation galopante et l'instabilité monétaire ont érodé la confiance dans la monnaie fiduciaire.

2. Désinflation des années 1980-1990 : Avec des taux d'intérêt réels élevés et un dollar américain fort, l'or a sous-performé, chutant de près de 60% de son pic de 1980 et passant deux décennies largement dans une fourchette.

3. Crise financière mondiale de 2008 : L'or a réaffirmé son rôle de refuge, passant d'environ 650 $/oz en 2007 à plus de 1 900 $/oz en 2011, un gain d'environ 200%, alors que les banques centrales réduisaient les taux et lançaient l'assouplissement quantitatif.

4. Normalisation post-crise : Entre 2011 et 2015, l'or s'est corrigé d'environ 45% alors que la politique monétaire se durcissait, soulignant que l'or peut être volatil quand les primes de crise s'estompent.

5. Pandémie à la cassure structurelle : L'or a gagné environ 25% en 2020 lors du choc COVID-19, puis s'est consolidé avant de livrer une cassure exceptionnelle en 2024-2025. En 2025 seule, l'or a bondi d'environ 64%, l'une de ses performances annuelles les plus fortes depuis les années 1970. Le rallye s'est prolongé au début de 2026, avec les prix franchissant le seuil des 5 000 $/oz et atteignant de nouveaux records au-dessus de 5 100 $, entraînés par des achats record des banques centrales, de nouvelles entrées d'ETF, des tensions géopolitiques, et des rendements réels en baisse.

Cette dernière poussée a renforcé l'identité moderne de l'or, non seulement comme une couverture de crise à court terme, mais comme un actif de réserve et de diversification central de plus en plus détenu par les banques centrales, institutions, et investisseurs à long terme cherchant une protection contre l'inflation, l'incertitude politique, et le risque systémique.

Historiquement, l'or n'a pas augmenté en lignes droites. Cependant, sa capacité répétée à surperformer pendant les périodes d'instabilité monétaire et de stress de marché explique pourquoi il continue de jouer un rôle central dans les portefeuilles diversifiés en entrant en 2026, même à des niveaux de prix élevés.

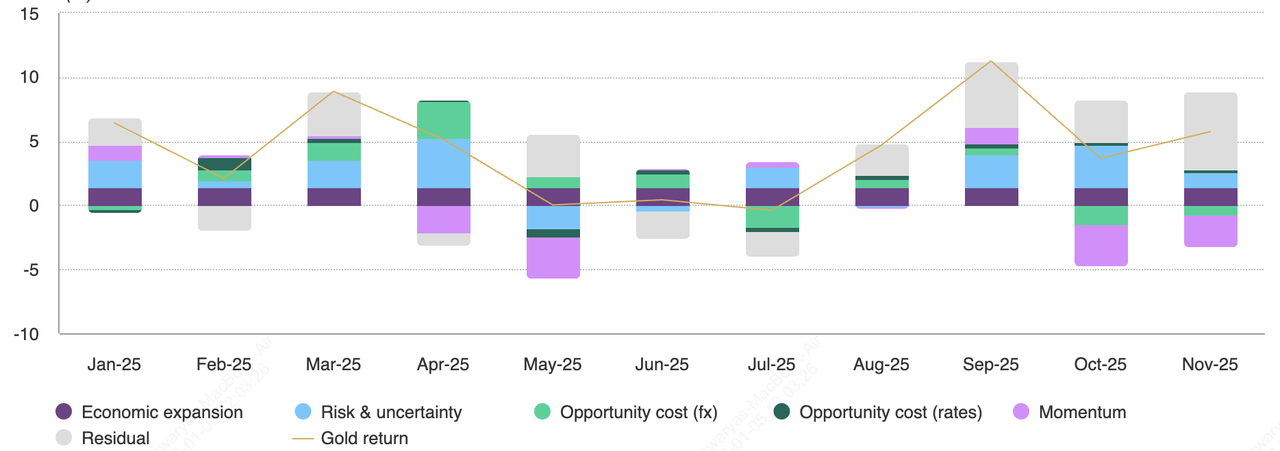

L'or a gagné plus de 60% en 2025 : facteurs clés qui ont conduit le rallye

Principaux moteurs du retour de l'or par mois | Source : World Gold Council

Le rallye de plus de 60% de l'or en 2025 n'était pas le résultat d'un seul événement de crise, mais l'alignement de multiples forces macro se renforçant mutuellement. Selon l'analyse du World Gold Council, les gains de l'or ont été inhabituellement bien répartis entre le risque, les taux, la devise et l'élan, rendant le rallye structurellement plus fort et plus persistant que beaucoup de marchés haussiers passés de l'or qui s'appuyaient sur un seul moteur dominant.

1. Le risque géopolitique et géoéconomique s'est intensifié

2025 a vu une réévaluation aiguë des primes de risque mondial. Les tensions commerciales, les régimes de sanctions, les conflits militaires, et l'incertitude politique croissante aux États-Unis, en Europe, et dans certaines parties de l'Asie ont poussé les investisseurs vers les actifs défensifs. Les développements de fin d'année, allant des menaces tarifaires aux préoccupations renouvelées sur l'indépendance des banques centrales — ont prolongé cette prime de risque au début de 2026.

Le World Gold Council estime que le risque géopolitique a contribué à environ 8 à 12% du rendement de l'or en 2025, alors que les investisseurs augmentaient les allocations aux actifs durs au milieu de scénarios de risque de queue élevés. Cette toile de fond ne s'est pas estompée après la fin de l'année ; au lieu de cela, elle a aidé à propulser l'or au-dessus de 5 000 $/oz en janvier 2026, renforçant son rôle de couverture géopolitique plutôt qu'un trade de crise de courte durée.

2. Baisse des rendements réels et un coût d'opportunité plus bas

Les taux d'intérêt réels américains ont diminué significativement dans la seconde moitié de 2025 alors que l'inflation refroidissait plus rapidement que les rendements nominaux et les marchés évaluaient de plus en plus les futures baisses de taux. La relation inverse de l'or avec les rendements réels s'est réaffirmée clairement.

Alors que le coût d'opportunité de détenir un actif sans rendement a chuté, l'or est devenu plus attrayant par rapport au cash et aux obligations. Le World Gold Council attribue environ 10% des gains de l'or en 2025 à la baisse des rendements réels et des conditions financières plus souples. En entrant en 2026, les attentes de nouvelles baisses de taux — et la pression politique sur la politique monétaire — continuent de soutenir cette dynamique.

3. Faiblesse du dollar américain et préoccupations de débasement fiduciaire

Le dollar américain s'est affaibli à travers une grande partie de 2025 au milieu d'expansion des déficits fiscaux, d'emprunts gouvernementaux lourds, et d'attentes de politique monétaire plus souple. Un dollar plus faible augmente mécaniquement les prix de l'or libellés en dollars, mais plus important, cela a renforcé l'attrait de l'or comme couverture contre le débasement monétaire à long terme.

Les effets de change ont représenté une part à un chiffre élevé du rendement annuel de l'or, selon les modèles d'attribution du WGC. Ce thème s'est intensifié au début de 2026 alors que les investisseurs remettaient de plus en plus en question la stabilité des monnaies fiduciaires dans un monde de dette croissante, fragmentation géopolitique, et incertitude politique.

4. Les banques centrales ont acheté plus de 750 tonnes d'or en 2025, les entrées d'ETF or en hausse de 9%

Les banques centrales sont restées la source de demande la plus cohérente et insensible au prix. Les achats du secteur officiel sont restés bien au-dessus des normes pré-2022, avec un total d'achats estimé près de 750 à 900 tonnes en 2025, menés par les gestionnaires de réserves des marchés émergents diversifiant activement loin des actifs en dollars américains.

En même temps, la demande des investisseurs a bondi. Les ETF adossés à l'or ont enregistré des entrées record en 2025, ajoutant des centaines de tonnes de lingots, tandis que le positionnement sur les futures reflétait une conviction croissante plutôt qu'une spéculation à court terme. Le World Gold Council estime que l'élan, le positionnement, et les flux d'investisseurs ont contribué à près de 9% de la performance de l'or en 2025, une part inhabituellement grande en dehors des périodes de crise aiguë.

Pourquoi l'or se rallye-t-il en janvier 2026 ?

Fin décembre 2025, ces forces ont poussé l'or à un record intraday près de 4 550 $/oz avant une brève consolidation. Au lieu de s'inverser, le rallye s'est réaccéléré au début de 2026, avec l'or franchissant décisivement au-dessus de 5 000 $/oz et établissant de nouveaux records absolus au-dessus de 5 100 $.

Crucialement, le mouvement n'était pas entraîné par un excès spéculatif seul. Il reflétait des changements de politique, la diversification des réserves, les entrées d'ETF, et la réallocation de portefeuille à long terme, aidant à expliquer pourquoi beaucoup d'analystes voient le niveau de prix élevé de l'or en entrant en 2026 comme volatil mais pas fondamentalement suretendu, et pourquoi les reculs, s'ils se produisent, sont largement vus comme des opportunités d'achat tactiques plutôt que des renversements de tendance.

Prévisions du prix de l'or pour 2026 : Une baisse à 3 500 $ ou une poussée à 6 000 $ ?

Après un 2025 extraordinaire, et une puissante cassure au début de 2026, la plupart des analystes conviennent maintenant que le débat autour de l'or ne porte plus sur sa capacité à dépasser 5 000 $, mais sur la distance que le rallye peut étendre et la volatilité que le chemin peut avoir. Bien que le rythme des gains soit attendu à modérer après une course aussi raide, les prévisions se regroupent de plus en plus autour de niveaux de prix structurels plus élevés, reflétant une réévaluation de l'or plutôt qu'un dépassement spéculatif.

Ce qui ressort à travers les prévisions actuelles est que même les vues les plus prudentes gardent l'or bien au-dessus des niveaux pré-2024, signalant que le rôle de l'or dans les portefeuilles a évolué d'une couverture tactique à une allocation stratégique.

Après un 2025 extraordinaire, la plupart des analystes conviennent que le rythme des gains de l'or ralentira en 2026, mais il y a beaucoup moins d'accord sur combien de risque de baisse existe et à quelle hauteur les prix de l'or pourraient finalement aller. Ce qui ressort à travers les prévisions est que même les vues les plus prudentes gardent l'or bien au-dessus des niveaux pré-2024, reflétant une re-évaluation structurelle du métal plutôt qu'un pic à court terme.

Gamme de prévision du consensus : 4 700 $ à 6 000 $ en focus

Les enquêtes récentes et les perspectives bancaires mettent en évidence à la fois un fort potentiel haussier et une incertitude croissante autour de la politique macro :

1. Les attentes de prix moyens de 2026 se regroupent largement entre 4 700 $ et 5 400 $ l'once, selon les hypothèses sur les taux et la géopolitique.

2. Scénarios haussiers :

• Goldman Sachs a relevé sa prévision de fin 2026 à 5 400 $/oz, citant la demande soutenue des banques centrales et la diversification du secteur privé.

• Société Générale voit l'or atteindre 6 000 $/oz d'ici la fin de l'année, notant que même cela peut s'avérer conservateur si les risques géopolitiques persistent.

• Bank of America projette que l'or pourrait atteindre 6 000 $ dès le printemps 2026, arguant que la demande d'investissement reste structurellement sous-allouée.

3. Scénarios plus prudents : Certaines banques attendent encore des périodes de consolidation ou de reculs si les attentes de baisse de taux s'inversent ou si les tensions géopolitiques s'apaisent. Cependant, les cas de baisse sous 4 000 $ sont maintenant de plus en plus rares et largement conditionnels à une amélioration marquée de la stabilité mondiale et au durcissement monétaire, scénarios que la plupart des analystes voient comme de faible probabilité.

La dispersion dans les prévisions reflète à quel point l'or est devenu sensible à la crédibilité politique, à la géopolitique, et aux décisions d'allocation de capital, plutôt qu'à l'offre minière ou à la demande de bijouterie seule.

D'un point de vue constructif, J.P. Morgan s'attend à ce que les prix de l'or fassent une moyenne d'environ 5 055 $/oz au Q4 2026, arguant que les achats du secteur officiel et la demande d'investisseurs à long terme restent sous-représentés aux pondérations de portefeuille actuelles.

Goldman Sachs ajoute que l'or est maintenant hautement réactif aux changements d'allocation incrémentaux, estimant que chaque augmentation de 0,01 point de pourcentage dans les allocations des investisseurs américains pourrait élever les prix de l'or d'environ 1,4%, soulignant comment des changements de sentiment relativement petits peuvent avoir des effets de prix démesurés dans un marché tendu.

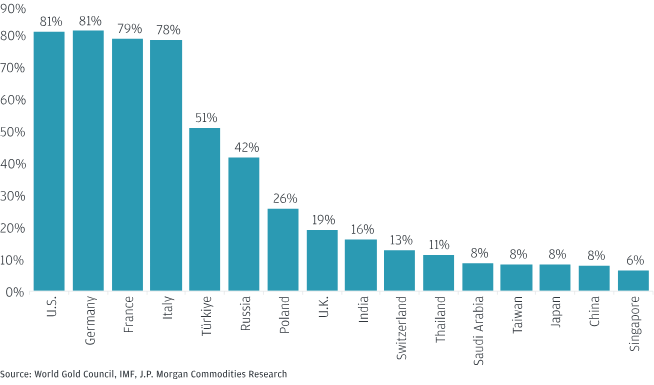

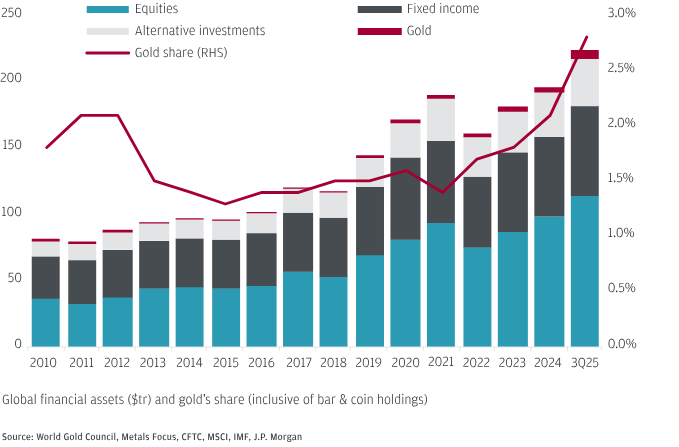

Les banques centrales devraient acheter plus de 750 tonnes d'or en 2026

L'or en pourcentage du total des détentions de réserves à travers certaines banques centrales | Source : JPMorgan

Un des piliers les plus durables des perspectives de l'or pour 2026 reste la demande structurelle des banques centrales, qui a fondamentalement remodelé le marché de l'or au cours des dernières années.

• Les achats des banques centrales devraient faire une moyenne d'environ 60 tonnes par mois en 2026, se traduisant à environ 700 à 750 tonnes pour l'année.

• La part de l'or des réserves officielles mondiales a déjà augmenté vers ~15%, et certaines estimations suggèrent qu'elle pourrait se rapprocher de 20% si les tendances de diversification continuent.

• Aux prix actuels, le rééquilibrage des réserves incrémental par les banques centrales sous-allouées pourrait représenter des centaines de milliards de dollars en demande supplémentaire au fil du temps.

Crucialement, cette demande est entraînée par la politique plutôt que par le prix. Les banques centrales achètent de l'or pour diversifier les réserves, réduire la dépendance au dollar américain, et se couvrir contre les risques géopolitiques et les sanctions financières, pas pour trader des cycles de prix à court terme. Cela rend les achats du secteur officiel beaucoup moins sensibles à la volatilité à court terme.

En résultat, beaucoup d'analystes croient que bien que l'or puisse expérimenter des reculs aigus et des périodes de consolidation en 2026, son risque de baisse apparaît moins profond que dans les cycles post-rallye précédents. Dans un monde de tension géopolitique persistante, dette croissante, et confiance déclinante dans la stabilité fiduciaire, les reculs sont de plus en plus vus comme des opportunités de rééquilibrage plutôt que des renversements de tendance.

L'or est-il sur-détenu ou encore sous-alloué dans les portefeuilles d'investissement ?

Les investisseurs détiennent 2,8% d'AUM en or | Source : JPMorgan

Malgré des prix de l'or record en 2025 et au début de 2026, le positionnement des investisseurs apparaît encore modeste par standards historiques et stratégiques. Les ETF or physiquement adossés mondiaux détenaient environ 3 900 à 4 000 tonnes d'or en entrant en 2026, avec des actifs sous gestion dépassant 500 milliards $ suite aux entrées record en 2025. Bien que les détentions d'ETF aient augmenté de manière aiguë, en hausse d'environ 20% d'une année sur l'autre, elles restent bien en dessous des niveaux qui signaleraient typiquement un excès spéculatif dans un marché haussier mature.

Plus important, les données d'allocation au niveau du portefeuille renforcent la vue que l'or n'est pas surencombré. JPMorgan estime que les investisseurs détiennent environ 2,8% des actifs sous gestion en or, un chiffre qui n'a augmenté que graduellement malgré le rallye pluriannuel de l'or. La recherche indépendante et les estimations bancaires suggèrent que les allocations institutionnelles ont augmenté d'environ 2% à environ 2,5 à 2,8% au cours de la dernière année, encore en dessous de l'allocation stratégique de 4 à 5% souvent recommandée pendant les périodes de stress macro et géopolitique élevé.

Bank of America est allée plus loin, arguant que l'or reste structurellement sous-détenu. Sa recherche montre que les investisseurs professionnels et à valeur nette élevée détiennent moins de 1% des actifs en or, tandis que l'or représente seulement environ 4% du pool d'actifs financiers global total. Dans les modèles de portefeuille testés sous stress depuis 2020, BofA suggère que des allocations or de 20% ou plus peuvent être justifiées sur des bases de diversification et de rendement ajusté au risque, bien au-dessus du positionnement actuel.

Pris ensemble, ces chiffres suggèrent que la force des prix de l'or n'a pas épuisé le positionnement des investisseurs. Au lieu de cela, le rallye s'est produit aux côtés d'allocations relativement retenues, laissant de la place pour des entrées supplémentaires si l'incertitude géopolitique persiste, la confiance dans les monnaies fiduciaires s'érode davantage, ou les investisseurs institutionnels réévaluent les stratégies de diversification en 2026.

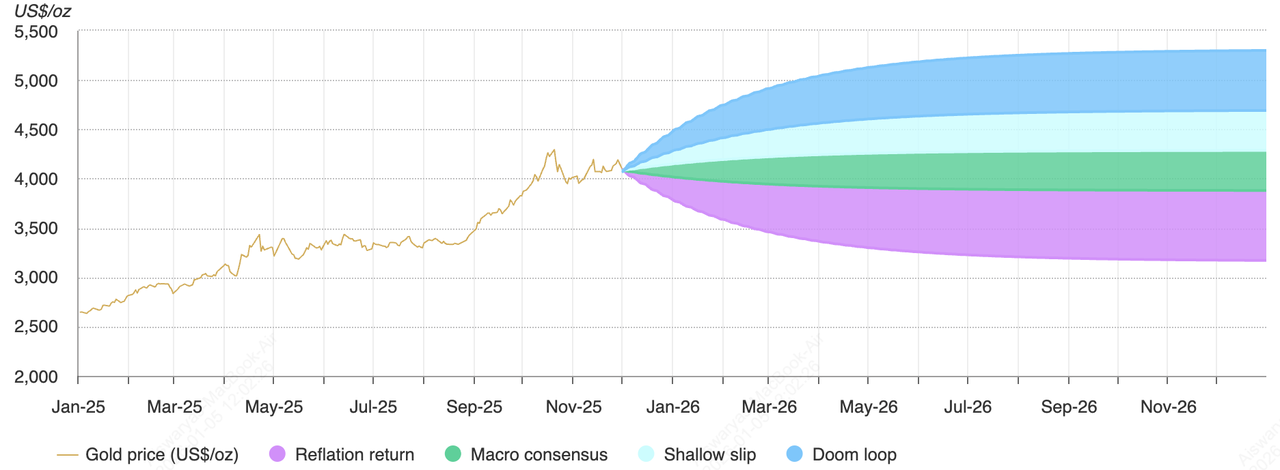

Qu'est-ce qui pourrait freiner l'or en 2026 ? Trois risques à surveiller

Performance impliquée de l'or en 2026 basée sur des scénarios macroéconomiques hypothétiques | Source : World Gold Council

Bien que les perspectives à moyen terme de l'or restent largement constructives, 2026 porte des risques de baisse clairs liés à la politique monétaire, à la demande physique, et au positionnement des investisseurs. Plusieurs scénarios crédibles pourraient interrompre ou inverser l'élan post-2025 de l'or.

1. Surprise hawkish de la Réserve fédérale et hausse des rendements réels

L'or reste hautement sensible aux taux d'intérêt réels. Historiquement, les périodes de hausse des rendements réels et d'un renforcement du dollar américain ont été parmi les vents contraires les plus cohérents pour l'or. Si l'inflation re-accélère ou si le stimulus fiscal entraîne une croissance plus forte qu'attendue, la Réserve fédérale pourrait retarder les baisses de taux ou signaler une position plus restrictive.

Sous le scénario de « retour de reflation » du World Gold Council, défini par une croissance plus ferme, des rendements réels plus élevés, et un dollar plus fort, l'or pourrait expérimenter des baisses d'environ 5 à 20% des niveaux élevés, même sans crise financière plus large. À des prix au-dessus de 5 000 $/oz, de tels reculs seraient aigus mais pas historiquement inhabituels.

2. Fatigue de la demande physique aux prix élevés au-dessus de 5 000 $

Aux niveaux de prix actuels, la destruction de demande liée au prix est déjà visible. La demande de bijouterie dans les marchés clés comme l'Inde et la Chine s'est adoucie, alors que les prix plus élevés découragent les achats discrétionnaires. Les analystes notent que bien que la demande de barres et pièces reste résiliente, spécialement parmi les acheteurs de préservation de richesse, la consommation physique globale ne fournit plus le même plancher stabilisant qu'elle faisait autrefois.

Bien que la demande de bijouterie ne soit plus le moteur principal des prix de l'or, une faiblesse soutenue pourrait amplifier les mouvements de baisse pendant les périodes de prises de bénéfices des investisseurs, particulièrement si les achats des banques centrales ralentissent des pics récents, même s'ils restent structurellement forts.

3. Positionnement à court terme et risque d'élan

Bien que l'or apparaisse sous-alloué au niveau du portefeuille, le positionnement à court terme peut encore devenir encombré. Le World Gold Council estime que l'élan, le positionnement sur futures, et les flux d'ETF ont contribué près de 9% au rendement de l'or en 2025, une part inhabituellement grande en dehors des périodes de crise aiguë.

Cela rend l'or vulnérable aux reculs rapides, entraînés par le sentiment si les tensions géopolitiques s'apaisent, les entrées d'ETF ralentissent, ou les investisseurs rééquilibrent après une forte course. Même des prises de bénéfices modestes peuvent mener à des mouvements de prix démesurés étant donné la sensibilité de l'or aux flux de capitaux marginaux. Importante, la plupart des analystes voient de tels reculs comme des corrections tactiques plutôt que des renversements de tendance structurels, pourvu que l'incertitude macro et la demande des banques centrales restent intactes.

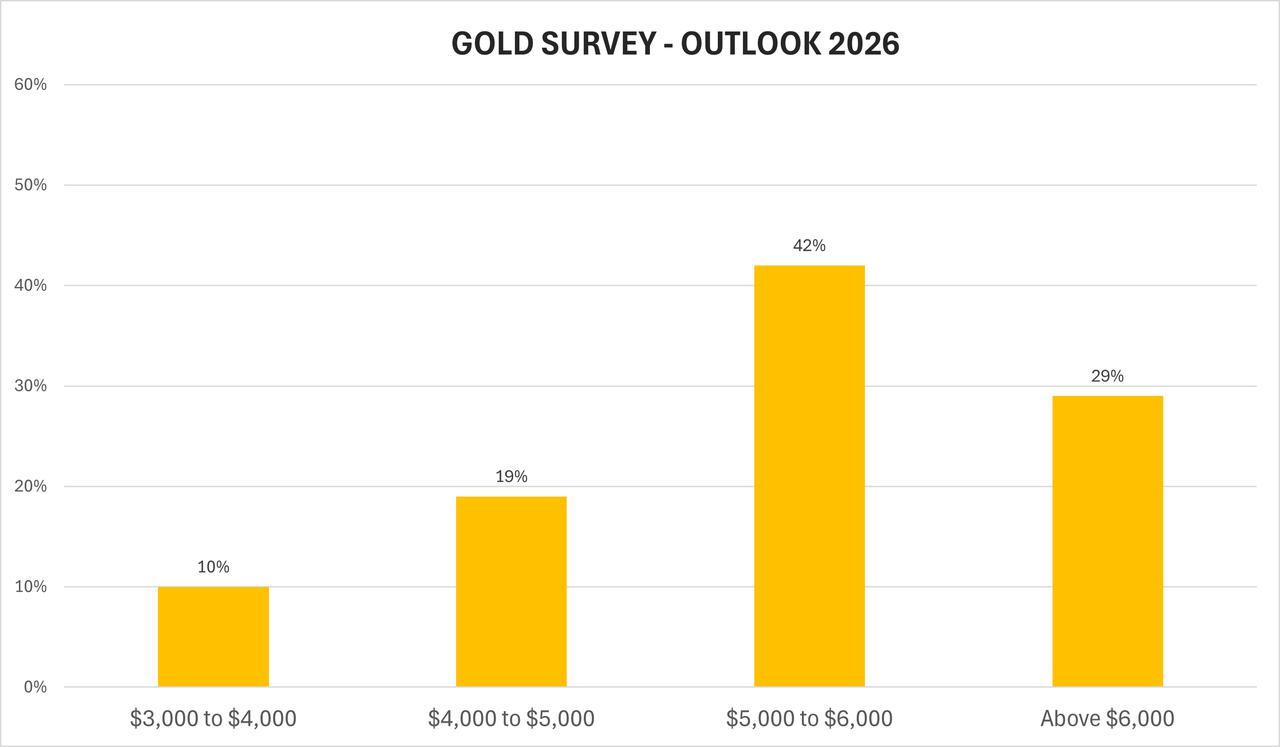

Prédiction du prix de l'or pour 2026 : À quelle hauteur ou quelle profondeur les prix de l'or peuvent-ils aller ?

Enquête de Kitco sur les perspectives de l'or pour 2026 | Source : Kitco

Les perspectives de l'or pour 2026 sont mieux approchées à travers l'analyse de scénario plutôt qu'un seul objectif de prix. Après avoir bondi d'environ 64% en 2025 et franchi au-dessus de 5 000 $/oz au début de 2026, l'or est entré dans un nouveau régime de prix façonné par la géopolitique, la diversification des réserves des banques centrales, les entrées d'ETF, et la confiance déclinante dans la stabilité fiduciaire.

À travers les banques, stratégistes en matières premières, et recherche institutionnelle, une conclusion ressort : l'or est peu probable de répéter la vitesse de son rallye de 2025, mais il est aussi peu probable de revenir aux niveaux pré-2024 absent un changement majeur dans les conditions macro et politiques.

1. Cas de base : Consolidation élevée au-dessus de 5 000 $

Gamme attendue : 4 800 $ à 5 400 $ l'once

Cela a émergé comme le nouveau consensus de base suivant la cassure de l'or au-dessus de 5 000 $. Les prévisions mises à jour des grandes banques se regroupent autour de prix soutenus bien au-dessus des hauts de cycles précédents, reflétant une re-évaluation structurelle plutôt qu'un dépassement spéculatif.

• Goldman Sachs a relevé sa prévision de fin 2026 à 5 400 $/oz, citant la demande persistante des banques centrales et la diversification du secteur privé.

• J.P. Morgan s'attend à ce que l'or fasse une moyenne d'environ 5 055 $/oz au Q4 2026, arguant que les achats du secteur officiel et les allocations d'investisseurs à long terme restent sous-appréciées.

• Les enquêtes référencées par Kitco et Reuters montrent que la plupart des banques ancrent maintenant les attentes entre 4 700 $ et 5 400 $, plutôt que des niveaux sous 5 000 $.

Dans ce scénario, les banques centrales continuent d'acheter de l'or à environ 60 tonnes par mois, les détentions d'ETF restent élevées, et les taux d'intérêt dérivent plus bas mais sans assouplissement agressif. L'or trade dans une gamme large mais élevée, avec des reculs attirant les acheteurs structurels et les rallyes modérés par la prise de bénéfices tactique.

2. Cas haussier : Risk-Off soutenu pousse vers 6 000 $

Gamme attendue : 5 400 $ à 6 000 $+ l'once

Le scénario haussier assume que les risques géopolitiques et politiques persistent ou s'intensifient, plutôt que de s'estomper. Les catalyseurs potentiels incluent l'escalade des conflits commerciaux, une fragmentation géopolitique plus profonde, des doutes renouvelés sur l'indépendance des banques centrales, ou un ralentissement mondial plus aigu.

Sous cette toile de fond :

• Société Générale voit l'or atteindre 6 000 $/oz d'ici la fin de l'année, avertissant que même cela pourrait s'avérer conservateur.

• Bank of America projette que l'or pourrait atteindre 6 000 $ dès le printemps 2026, arguant que la demande d'investissement reste structurellement sous-allouée malgré le rallye.

• Goldman Sachs souligne la sensibilité de l'or aux flux marginaux, estimant que chaque augmentation de 0,01% dans les allocations des investisseurs américains pourrait élever les prix d'environ 1,4%, créant un potentiel haussier asymétrique si la diversification accélère.

Ce scénario ne requiert pas une crise de style 2008. Il assume une incertitude persistante, une confiance déclinante dans les monnaies fiduciaires, et une diversification des réserves continue, conditions déjà partiellement en place en entrant en 2026.

3. Cas baissier sous 5 000 $ : Renversement de politique et choc de rendement réel

Gamme attendue : 4 200 $ à 4 700 $ l'once et risque de queue sous 4 000 $

Le cas baissier s'est significativement rétréci depuis la cassure de l'or au-dessus de 5 000 $. Il repose sur une surprise macro reflationniste, où la croissance se renforce, l'inflation re-accélère, et la Réserve fédérale retarde ou inverse les baisses de taux — poussant les rendements réels plus haut et renforçant le dollar américain.

• Le scénario de « retour de reflation » du World Gold Council modèle des baisses de 5 à 20% des niveaux élevés sous des rendements réels en hausse.

• Certains prévisionnistes prudents, incluant StoneX, signalent encore un risque de baisse plus profond si les primes de risque se dénouent de manière aiguë et la demande d'investissement se refroidit.

Cependant, la plupart des analystes voient maintenant les résultats sous 4 000 $ comme des risques de queue de faible probabilité, nécessitant une combinaison de durcissement politique, d'apaisement géopolitique, et de demande des banques centrales qui s'estompe, conditions qui apparaissent actuellement improbables. Même dans ce scénario baissier, les prix restent bien au-dessus des niveaux pré-2024, reflétant la re-évaluation structurelle de l'or.

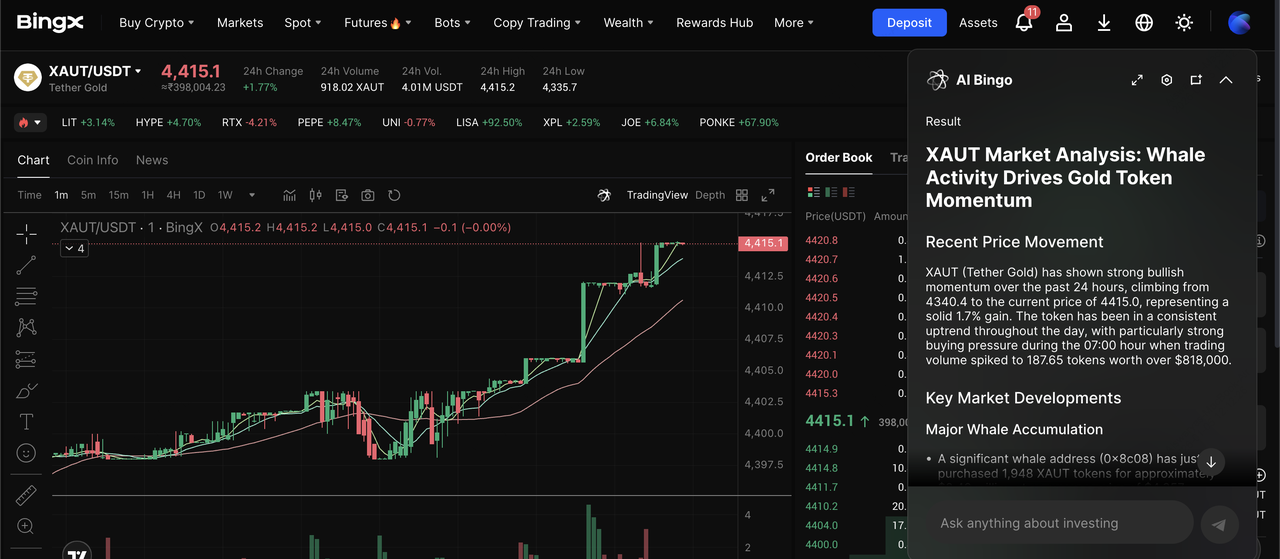

Comment trader l'or spot et Futures sur BingX

BingX est l'une des plateformes les plus polyvalentes pour trader l'or car elle vous permet d'accéder à plusieurs instruments liés à l'or au sein d'un seul écosystème natif crypto. Que vous préfériez l'exposition à long terme via l'or spot tokenisé via Tether Gold (XAUT) ou Pax Gold (PAXG) ou le trading actif et la couverture via les futures or réglés en crypto, BingX combine une liquidité profonde, des frais compétitifs, et des types d'ordres flexibles pour soutenir différentes stratégies et profils de risque. Ce qui distingue BingX est BingX AI, qui livre des données de marché en temps réel, une analyse de tendance, et des indicateurs de risque directement dans l'interface de trading, aidant les traders à identifier les changements d'élan, les niveaux de prix clés, et la volatilité dans les marchés de l'or.

1. Acheter et vendre de l'or tokenisé sur le marché Spot BingX

Paire de trading XAUT/USDT sur le marché spot alimenté par les insights BingX AI

BingX prend en charge les produits or tokenisés qui suivent les prix de l'or physique, vous permettant d'obtenir une exposition sans stocker de lingots.

1. Connectez-vous à BingX et ouvrez le marché Spot.

2. Recherchez des paires d'or tokenisées comme XAUT/USDT et Pax Gold (PAXG)/USDT.

3. Achetez des tokens crypto adossés à l'or sur le marché spot BingX en utilisant USDT, comme tout autre actif crypto

4. Détenez, tradez, ou rééquilibrez votre position à tout moment

L'or tokenisé spot offre une exposition directe, sans effet de levier avec une tarification transparente, en faisant un moyen simple et efficace de diversifier votre portefeuille crypto sans prendre de risque d'effet de levier.

Apprenez plus sur les différences entre Tether Gold (XAUT) et Pax Gold (PAXG) avant de les trader.

2. Trader des tokens or avec effet de levier sur le marché Futures

Contrat perpétuel PAXG/USDT sur le marché Futures alimenté par BingX AI

Les futures or tokenisés sur BingX suivent les prix de l'or tout en se réglant en crypto, vous permettant de trader l'or sans détenir de métal physique ou utiliser des courtiers basés sur le fiat.

1. Connectez-vous à BingX et ouvrez la page de trading Futures.

2. Recherchez les perpétuels XAUT/USDT ou le contrat perpétuel PAXG/USDT et ouvrez l'écran de trading.

3. Choisissez la direction : allez Long si vous attendez que l'or monte, ou Short si vous attendez un recul ou voulez vous couvrir.

4. Sélectionnez le mode de marge et l'effet de levier : utilisez la Marge isolée et gardez un effet de levier bas (par ex., 2x à 5x) pour réduire le risque de liquidation.

5. Réglez votre type d'ordre : utilisez un ordre au prix limite pour un prix d'entrée spécifique ou un ordre au prix du marché pour une exécution instantanée.

6. Ajoutez des contrôles de risque avant de confirmer : placez un stop-loss et take-profit basé sur les niveaux clés de support/résistance.

7. Surveillez et gérez la position : ajustez les stops quand le prix bouge, et réduisez l'exposition pendant les événements macro majeurs si la volatilité monte.

Le trading de futures or tokenisés convient le mieux aux traders actifs cherchant à aller long ou short sur l'or, couvrir l'exposition macro ou crypto, ou trader la volatilité de l'or autour d'événements comme les décisions de la Fed et les développements géopolitiques.

3. Long ou Short les Futures or avec crypto sur BingX

Trader les futures or avec crypto sur le marché Futures BingX

Pour les traders actifs, BingX offre des futures or réglés en crypto, permettant des trades directionnels et des stratégies de couverture.

1. Ouvrez la section de trading Futures sur BingX

2. Choisissez un contrat perpétuel lié à l'or

3. Allez long si vous attendez que les prix montent, ou short pour couvrir la baisse

4. Utilisez un effet de levier bas (2x à 5x) pour gérer la volatilité

5. Appliquez des ordres stop-loss et take-profit

Le trading de futures or vous permet de profiter dans les marchés montants et baissants tout en couvrant le risque crypto ou macro, le tout sans s'appuyer sur les rails fiat ou les courtiers en matières premières traditionnels.

Apprenez plus sur comment trader l'or avec crypto sur BingX dans notre guide complet.

Devriez-vous investir dans l'or en 2026 ?

L'or en 2026 est peu probable de répéter le rythme de sa poussée entraînée par l'élan en 2025, mais il a fermement transitionné vers un régime de prix structurel plus élevé. Après avoir franchi au-dessus de 5 000 $/oz au début de 2026, l'or est de plus en plus perçu comme une réserve stratégique et un actif de diversification plutôt qu'un trade de fin de cycle. La dette mondiale élevée, le risque géopolitique persistant, l'accumulation continue des banques centrales, et l'incertitude autour de la politique monétaire soutiennent tous ce changement, avec la plupart des grandes banques regroupant maintenant les prévisions entre 4 800 $ et 5 400 $, et des cas haussiers crédibles s'étendant vers 6 000 $ sous des scénarios de stress soutenus.

Pour les investisseurs, cela signifie que le rôle de l'or concerne moins la poursuite de la hausse et plus la résilience du portefeuille et la gestion des risques. L'or performe historiquement le mieux comme stabilisateur pendant les périodes d'incertitude macro plutôt que comme un moteur de rendement à effet de levier. Bien que des plateformes comme BingX permettent aux investisseurs d'obtenir une exposition via l'or spot tokenisé ou les futures or réglés en crypto, les prix de l'or peuvent encore expérimenter des reculs aigus entraînés par des changements dans les rendements réels, les attentes politiques, ou le positionnement des investisseurs. En résultat, le dimensionnement discipliné de la position, la diversification, et la conscience de la volatilité restent essentiels lors de l'allocation à l'or en 2026.