En abril de 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) está operando al límite absoluto de la capacidad global de silicio. Mientras el sector tecnológico más amplio enfrenta escrutinio de valoración, TSMC acaba de actualizar su perspectiva de ingresos 2026 a un crecimiento superior al 30%, anclada por una demanda insaciable de computación de alto rendimiento (HPC) de IA. A pesar de una reacción neutral del mercado a sus ganancias récord del Q1, donde las utilidades se dispararon 58% a $18.2 mil millones, la empresa sigue siendo el cuello de botella indiscutible de la revolución de IA. Los inversores se encuentran actualmente en una encrucijada: Los alcistas señalan un monopolio virtual en chips lógicos de 3nm/2nm y un margen bruto del 66.2% como catalizadores para un repunte hacia $500+, mientras que los escépticos advierten que un gasto de $56 mil millones y una prima de sobrevaloración del 33% hacen que la acción sea vulnerable a un cisne negro geopolítico.

A medida que se acerca la segunda mitad de 2026, TSMC está pivotando de ser un simple fabricante a convertirse en un activo estratégico global. Con el CEO C.C. Wei extrayendo todo el equipo para cumplir pedidos de Nvidia, Apple y AMD, la empresa está expandiendo agresivamente su presencia en Arizona y Japón. Esta guía desglosa la predicción del precio de las acciones de TSM para 2026 utilizando datos de Bloomberg, Reuters y Aletheia Capital.

También descubrirás cómo obtener exposición a futuros de acciones de TSMC a través de BingX TradFi.

Las 5 Principales Cosas que los Inversores de TSMC Deben Saber en 2026

- La actualización del crecimiento del 30%: TSMC oficialmente elevó su guía de ingresos 2026 de casi 30% a más del 30% en términos de dólares estadounidenses, citando una demanda de IA extremadamente robusta que no muestra signos de desaceleración.

- El techo de Capex de $56 mil millones: La empresa está alcanzando el límite superior de su rango de gastos de capital de $52-$56 mil millones, invirtiendo agresivamente en expansión de 3nm y el crecimiento de N2 de 2nm.

- HPC destrone a móvil: Por primera vez, la Computación de Alto Rendimiento (HPC) representa el 61% de los ingresos, eclipsando oficialmente al segmento de teléfonos inteligentes (26%) como el motor de crecimiento principal de la empresa.

- El milagro del margen del 66%: A pesar de las advertencias de dilución de las fábricas en el extranjero, TSMC reportó un impresionante margen bruto del 66.2% en Q1 2026, mostrando un inmenso poder de fijación de precios sobre su base de clientes dependiente.

- Riesgos geopolíticos de suministro: La volatilidad en Medio Oriente ha generado preocupaciones sobre el suministro de gases críticos como helio e hidrógeno; aunque TSMC mantiene reservas de seguridad, cualquier interrupción prolongada podría impactar la rentabilidad de 2027.

¿Qué es Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC es la fundición de semiconductores dedicada más grande del mundo, comandando más del 70% de la cuota de mercado global para nodos avanzados. Fundada en 1987, es el único proveedor capaz de producir en masa los chips sub-7nm requeridos para centros de datos de IA modernos, vehículos autónomos y teléfonos inteligentes de alta gama.

Aspectos destacados de las ganancias Q1 2026 de TSMC | Fuente: TSMC

Bajo el liderazgo del CEO C.C. Wei, TSMC opera como la Suiza del mundo tecnológico, fabricando diseños para rivales como Intel y socios como Nvidia por igual. Entra al Q2 2026 con una capitalización de mercado de aproximadamente $1.95 billones, cotizando como una jugada de infraestructura premium en el cambio global hacia IA descentralizada y flujos de trabajo agénticos.

TSMC entra al período de mediados de año con un pronóstico de ingresos Q2 de $39 mil millones a $40.2 mil millones, representando un aumento secuencial del 10%. Con un ratio PEG de 0.6, la acción presenta una paradoja única: es históricamente costosa con un P/E TTM de 35x, pero fundamentalmente barata cuando se mide contra su crecimiento de ganancias proyectado de triple dígito hasta 2028.

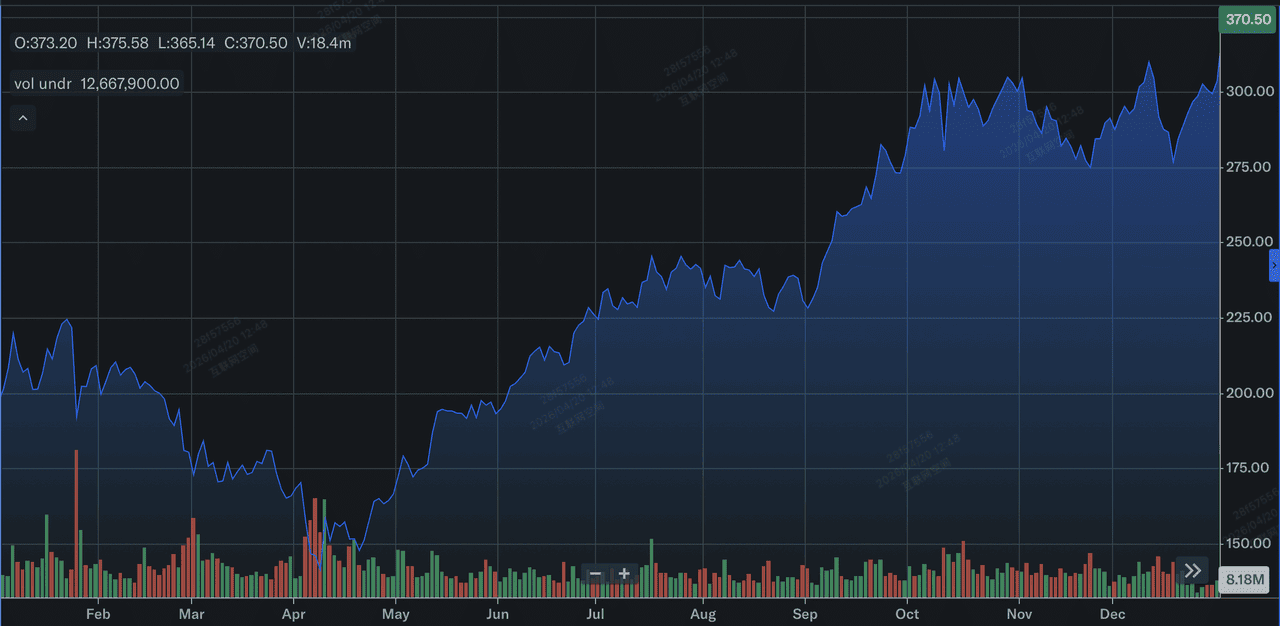

Rendimiento de las Acciones TSMC (TSM) en 2025: Una Revisión

Rendimiento de las acciones de Taiwan Semiconductor Manufacturing Company Limited (TSMC) en 2025 | Fuente: Yahoo Finance

En 2025, TSMC entregó un rendimiento financiero extraordinario, registrando un aumento del 31.6% en ingresos anuales a NT$3,809.05 mil millones o aproximadamente $122 mil millones. Este crecimiento fue catalizado por un cambio estructural hacia la Computación de Alto Rendimiento (HPC), que se disparó 48% año tras año para representar el 58% de los ingresos totales de 2025. La rentabilidad se mantuvo excepcional a pesar de la pesada carga de capital de la expansión en el extranjero, con márgenes brutos anuales promediando 59.9% y EPS anual subiendo 46.4% a NT$66.25. Estratégicamente, 2025 marcó el año en que TSMC efectivamente redujo el riesgo de su dependencia en móviles al establecer HPC impulsado por IA como su motor de crecimiento principal y más resistente.

Tecnológicamente, TSMC alcanzó su hito más crítico de hoja de ruta al comenzar la producción en masa de chips de 2 nanómetros (N2) en Q4 2025. Para finales del año, las tecnologías avanzadas de 7nm e inferiores alcanzaron el 74% de los ingresos totales de obleas, frente al 69% en 2024, con solo el nodo 3nm contribuyendo el 24% del total anual. Esta transición fue respaldada por un programa masivo de gastos de capital de $40.9 mil millones, que financió el crecimiento de las fábricas de Arizona y Kaohsiung. Para los inversores, la conclusión de 2025 es la ejecución incomparable de TSMC: la empresa logró estabilizar exitosamente los rendimientos de 2nm entre 60% y 70% durante su lanzamiento inicial, superando significativamente a los rivales y asegurando su monopolio en la próxima generación de hardware de IA.

Estrategia de TSMC para 2026: El Monopolio de Fundición

- La transición a 2nm: TSMC está actualmente convirtiendo herramientas de 5nm a 3nm y preparando las primeras líneas de producción de 2nm (N2) en Taiwán. Se espera que este nodo sea el salto de rendimiento más significativo en una década.

- Diversificación global: Para mitigar el riesgo de Taiwán, TSMC está acelerando la producción en volumen en sus clusters GIGAFAB de Arizona y Tainan, con producción de 3nm con base en EE.UU. programada para finales de 2027.

- Empaquetado avanzado (CoWoS): Más allá de solo hacer chips, TSMC está expandiendo su capacidad propietaria de Chip on Wafer on Substrate, que es actualmente el cuello de botella de la industria para las arquitecturas GPU Blackwell y Rubin de Nvidia.

Perspectiva de Inversión de Acciones TSM 2026: Alfa de $600 vs. Riesgo de Valoración de $280

La perspectiva 2026 para TSM es un tira y afloja entre su papel como la Deidad de IA y la realidad de los crecientes costos operacionales en EE.UU. y Japón.

El Caso Alcista: Ruptura Alfa de $600 de TSMC

La narrativa alcista se centra en la transformación de TSMC en el peaje definitivo de IA, donde una duplicación masiva de EPS para 2028 es impulsada por un superciclo de hardware sin precedentes. Si TSMC mantiene sus márgenes brutos del 66.2%, superando su objetivo a largo plazo del 53%, demuestra que su poder de fijación de precios es efectivamente absoluto. Al hacer la transición exitosa al nodo 2nm (N2) con rendimientos estables, TSMC captura todo el mercado de alta gama, validando su capex de $56 mil millones no como una carga, sino como una barrera de entrada de alto ROI que los competidores simplemente no pueden financiar.

Prácticamente, este escenario depende de que el mercado revalore TSM de una fundición cíclica a una plataforma de infraestructura similar a SaaS. Con una tasa de crecimiento de ingresos del 30%+ y un ratio PEG tendiendo hacia 0.6, la acción se convierte en un imán para buscadores de alfa institucionales. A medida que la megatendencia de IA cambia de la experimentación publicitaria a la instalación masiva de centros de datos físicos, el dominio de TSMC en CoWoS en empaquetado avanzado crea un foso de ingresos secundario, potencialmente impulsando el precio ADR hacia el techo psicológico de $600.

El Caso Base: Consolidación de Valor Justo de $420 de TSM

El caso base ve a TSMC como el compuesto de mercado esencial, esperado a alcanzar un objetivo promedio de analistas de $423.50. Esta perspectiva asume un aterrizaje suave para la economía global, donde el mercado total direccionable para chips de IA se mantiene robusto en el nivel proyectado de gasto de $650 mil millones. Mientras la segunda mitad de 2026 introducirá una dilución de margen del 2% al 4% a medida que las fábricas de Arizona crezcan, el volumen puro de pedidos de 3nm de los gigantes tecnológicos, Apple, Nvidia y AMD, actúa como un piso masivo para las ganancias, manteniendo la acción en una fase de consolidación saludable.

Para los inversores, este escenario enmarca TSM como el activo definitivo 'comprar en la caída'. Se espera que los ingresos sigan de manera constante con el salto proyectado del 32% año tras año para Q2 2026, respaldado por un aumento secuencial del 10% en envíos de obleas. Incluso con altos gastos operacionales, el capex trimestral de $11.1 mil millones de TSMC asegura que siga siendo el estándar de oro para las cadenas de suministro tecnológico globales. A este nivel, la acción proporciona un rendimiento de dividendos confiable del 0.90% y cotiza en línea con su P/E premium de 35x, reflejando su estatus como una fortaleza defensiva en el sector tecnológico.

El Caso Bajista: Acciones TSMC a $280 en Medio de Compresión de Márgenes

El caso bajista se activa por la realización de Trampa de Valor, donde la sobrevaloración actual del 33% relativa al Valor GF intrínseco de $281.67 lleva a una compresión múltiple aguda. Esta presión a la baja probablemente surgiría de un shock externo, como una crisis de suministro de helio o hidrógeno causada por volatilidad en Medio Oriente, que podría disparar los costos de químicos especiales. Si Elon Musk's proyecto Terafab o Rapidus Corp de Japón demuestran resultados piloto viables de 2nm para finales de 2026, el monopolio inexpugnable de TSMC enfrentaría su primera amenaza legítima en décadas.

En este ambiente de aversión al riesgo, TSM probablemente probaría su piso de soporte de 52 semanas de $280-$290. Los inversores se enfocarían en la dilución de margen del 3% al 4% de la expansión en el extranjero como una responsabilidad estructural en lugar de un activo estratégico. Si las morosidades de tarjetas de crédito o una recesión más amplia amortiguan el mercado de teléfonos inteligentes, la participación de ingresos del 26% de móviles podría arrastrar el crecimiento general. Este escenario esencialmente elimina la prima de IA, valuando TSM como un fabricante tradicional intensivo en capital expuesto a costos geopolíticos y energéticos en aumento.

Pronósticos de Precios de Acciones TSMC para 2026 por Analistas de Wall Street

|

Institución |

Objetivo de Precio 2026 |

Perspectiva de Mercado |

|

Aletheia Capital |

$600 |

Comprar: EPS se duplicará para 2028; expansión agresiva. |

|

Needham |

$480 |

Comprar: Expansión de margen bruto del 66% sin igual. |

|

Wedbush |

NT$2,400 (~$445 ADR) |

Superar: El riesgo competitivo está a años de distancia. |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

Sobrepeso: Guía sólida Q2; líder en cuota de mercado. |

|

GuruFocus |

$281.67 |

Modestamente Sobrevalorado: Margen mínimo de seguridad. |

Cómo Operar Taiwan Semiconductor (TSMC) en BingX

Navega la volatilidad del ciclo de hardware de IA usando BingX AI y las herramientas BingX TradFi. Ya sea que estés cubriendo contra riesgo geopolítico o yendo largo en la transición 2nm, BingX proporciona la liquidez que necesitas.

Futuros perpetuo TSMU/USDT en BingX

Long o Short en Futuros de Acciones TSMU en BingX

- Navega a BingX TradFi y selecciona Futuros de Acciones.

- Selecciona el contrato perpetuo TSMU/USDT.

- Establece tu apalancamiento, ej., 2x-5x, y selecciona Abrir Long si esperas una superación de ingresos Q3, o Abrir Short para cubrir contra riesgos de dilución de márgenes.

- Establece niveles de Take-Profit (TP) y Stop-Loss (SL) para gestionar la naturaleza de alta volatilidad del sector de semiconductores.

Los 5 Principales Riesgos a Vigilar para Inversores TSM en 2026

Para navegar exitosamente el mercado de semiconductores de 2026, los inversores deben equilibrar el dominio impulsado por tecnología de TSMC contra estos cinco vientos en contra críticos macro y operacionales.

- Riesgo de Ejecución de Arizona: Cualquier retraso en el cronograma de producción en volumen de 2027 para las fábricas estadounidenses podría llevar a castigos masivos de capital.

- Limitaciones de Recursos: El ambiente global agotado para equipos como máquinas ASML podría limitar el potencial al alza de TSMC a pesar de la alta demanda.

- Tasas de Rendimiento de 2nm: A medida que los transistores se reducen a 2nm, la complejidad de fabricación aumenta exponencialmente; cualquier falla de rendimiento aplastaría los márgenes.

- Estabilidad Energética: TSMC es un consumidor masivo de electricidad; cualquier inestabilidad en la red eléctrica de Taiwán o costos energéticos en aumento en EE.UU. sigue siendo una amenaza.

- Participantes Competitivos: Aunque los atajos son imposibles, el respaldo combinado de $100 mil millones+ de Intel, Tesla y Rapidus representa una amenaza a largo plazo al monopolio.

Reflexiones Finales: ¿Deberías Invertir en Acciones TSMC (TSM) en 2026?

TSMC en 2026 es el principal beneficiario de la carrera global por la soberanía de IA. Con un objetivo de crecimiento actualizado del 30% y un pivote hacia el segmento HPC de mayor margen, el caso fundamental para TSM nunca ha sido más fuerte. Sin embargo, el ratio P/E de 35x y los requisitos de capex de $56 mil millones sugieren que esto ya no es una gema oculta sino un titán con precio para la perfección.

Para los inversores, el indicador clave para el resto de 2026 será la resistencia de márgenes. Si TSMC puede absorber los costos de expansión global sin caer por debajo de un margen bruto del 60%, probablemente seguirá siendo el estándar de oro de la industria tecnológica. Los traders conservadores pueden esperar una consolidación hacia el nivel de $330, mientras que aquellos buscando alfa de IA pueden encontrar TSM la jugada más duradera en un mercado volátil.

Recordatorio de Riesgo: El trading e inversión en acciones como TSM involucra un riesgo significativo de pérdida de capital. Las acciones de semiconductores son altamente cíclicas y sensibles a tensiones geopolíticas, restricciones comerciales y cadenas de suministro de fabricación globales. Siempre realiza diligencia debida independiente antes de asignar capital.

Lectura Relacionada

- Perspectiva del Precio de Acciones Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?

- Perspectiva de Acciones Apple (AAPL) para 2026: ¿Crecimiento MacBook Neo o Trampa de Valoración de IA?

- Pronóstico de Acciones Intel (INTC) 2026: ¿Avance de Fundición a $89 o Trampa de Valor?

- Perspectiva de Acciones Tesla (TSLA) para 2026: ¿Puede el Gran Pivote de IA y Robotaxi Llevar las Acciones TSLA a $600?

- Pronóstico de Precio de Acciones ASML Holding (ASML) 2026: ¿Rey de Infraestructura de IA u Objetivo Geopolítico?