La inteligencia artificial (IA) ha evolucionado de ser una historia de software a una construcción de centros de datos. En 2026, el gasto de capital de los hiperescaladores se está destinando cada vez más a la infraestructura física necesaria para soportar las cargas de trabajo de IA, incluyendo capacidad en la nube, servidores de IA, sistemas de energía, refrigeración, redes y operaciones de centros de datos. Dado que la demanda de computación de IA continúa superando la capacidad disponible, las empresas que construyen, operan y suministran infraestructura de centros de datos se han convertido en algunas de las jugadas más directas del mercado público en el ciclo de infraestructura de IA.

Esta guía se centra en las acciones clave detrás del tema de centros de datos de IA, incluyendo plataformas de nube e hiperescala, operadores de centros de datos, proveedores de servidores de IA, proveedores de infraestructura de energía y refrigeración, y empresas de equipos de redes. En lugar de enfocarse en diseñadores de chips, el artículo examina los negocios que respaldan la expansión física de la capacidad de inteligencia artificial (IA) y explica cómo los inversores globales pueden operar con nombres seleccionados en BingX TradFi a través de contratos perpetuos con margen en USDT.

Visión general del mercado de centros de datos de IA en 2026: Por qué la capacidad define el ciclo

El ciclo de centros de datos de inteligencia artificial (IA) de 2026 se define menos por una demanda débil que por la dificultad de poner suficiente capacidad en línea. Los proveedores de nube, vendedores de servidores, empresas de infraestructura de energía, proveedores de redes y operadores de centros de datos están siendo arrastrados hacia la misma construcción. Cuatro realidades estructurales explican hacia dónde está fluyendo el valor en toda la pila de centros de datos de IA.

1. El gasto de capital de los hiperescaladores ha alcanzado escala industrial

El gasto en infraestructura de IA ha entrado en una nueva fase. Amazon, Microsoft, Alphabet y Meta esperan gastar cientos de miles de millones de dólares en gasto de capital en 2026, con una gran parte dirigida hacia centros de datos de IA, servidores, redes, sistemas de energía e infraestructura de refrigeración. Esto importa porque el gasto de capital de los hiperescaladores ya no es solo una historia de software en la nube. Ahora es una construcción a escala industrial que beneficia a empresas en todo el ecosistema físico de centros de datos.

2. Las carteras de pedidos en la nube son mayores que la capacidad disponible

La demanda de servicios de nube de IA continúa superando la infraestructura disponible. Microsoft, Google Cloud y Oracle han reportado grandes carteras de pedidos de nube o infraestructura, mostrando que los clientes se están comprometiendo a capacidad de IA futura antes de que esté completamente disponible. Esto cambia el enfoque del mercado de los márgenes de nube a corto plazo hacia la visibilidad de capacidad. Para las acciones de centros de datos de IA, la pregunta clave es qué tan rápido las empresas pueden convertir la demanda contratada en capacidad de computación operacional.

3. La energía, refrigeración y terrenos se han convertido en las limitaciones vinculantes

Los centros de datos de IA requieren electricidad masiva, refrigeración avanzada, acceso a la red y terrenos físicos. En muchas regiones, la disponibilidad de energía y los tiempos de interconexión ahora están ralentizando la expansión más que la disponibilidad de capital. Esto crea oportunidades para proveedores de equipos de energía, especialistas en refrigeración, contratistas de red y operadores de centros de datos con terrenos y acceso a energía asegurados. En 2026, los derechos de capacidad y el acceso a energía se han convertido en ventajas estratégicas.

4. Los servidores de IA y la infraestructura de centros de datos se están volviendo más especializados

Las cargas de trabajo de IA requieren infraestructura más especializada que la computación en nube tradicional. Los racks de servidores de alta densidad, refrigeración avanzada, redes más rápidas y diseños de instalaciones optimizados se están volviendo esenciales para entrenamiento, inferencia y aplicaciones de IA empresarial. Esto beneficia a las empresas que suministran u operan la capa de infraestructura física de IA, incluyendo vendedores de servidores de IA, proveedores de nube hiperescala, REITs de centros de datos, empresas de infraestructura de energía y proveedores de equipos de redes.

¿Cuáles son las principales acciones de centros de datos de IA en 2026?

Seis nombres definen la tesis de centros de datos de IA de 2026. NVIDIA suministra las GPUs que impulsan la construcción, AMD proporciona la plataforma de computación alternativa y la franquicia de CPU de servidor, Amazon y Microsoft operan las dos nubes hiperescala más grandes, Oracle es el proveedor de infraestructura en la nube de crecimiento más rápido a través de su exposición a OCI y Stargate, y Super Micro Computer ensambla los servidores de IA a escala de rack que conectan todo.

1. NVIDIA (NVDA)

Rol principal: Computación GPU de IA y ecosistema de software CUDA

NVIDIA sigue siendo el proveedor central de computación para centros de datos de IA en 2026. Sus GPUs impulsan la mayoría de las cargas de trabajo de entrenamiento de frontera y una cuota creciente de inferencia, mientras que CUDA continúa actuando como el foso de software que mantiene a desarrolladores, marcos de IA e infraestructura empresarial estrechamente vinculados al hardware de NVIDIA.

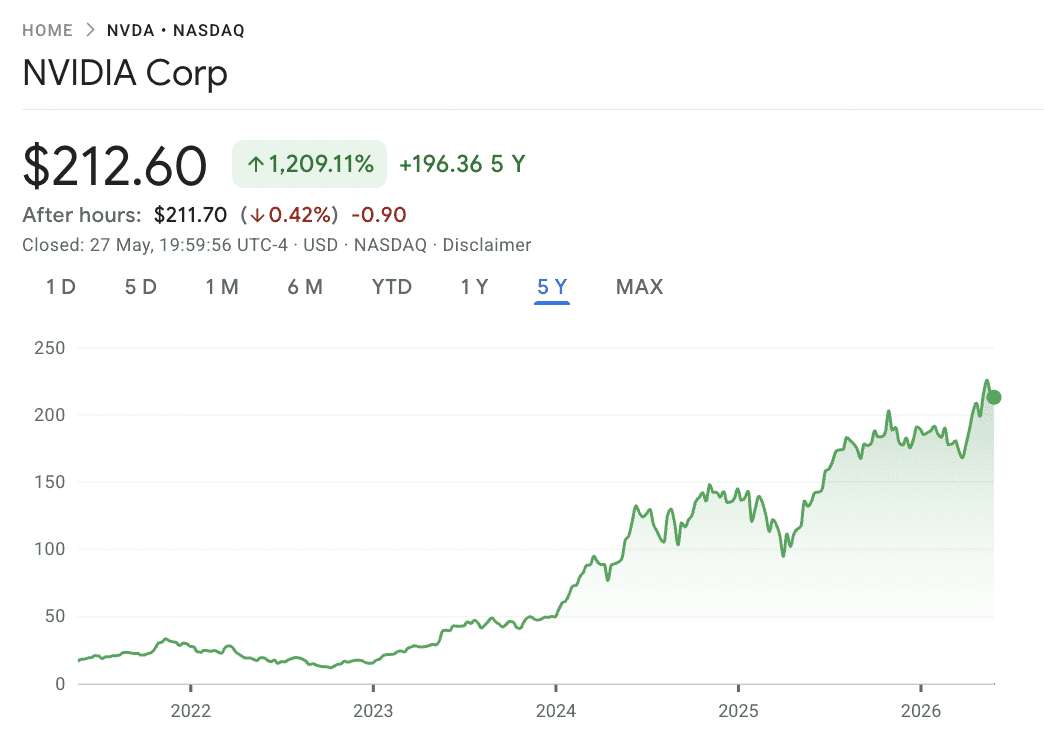

Los resultados del Q1 FY2027 reforzaron esa posición, con ingresos de $81.6 mil millones y EPS ajustado de $1.87, por encima del consenso. El próximo catalizador principal es la plataforma Vera Rubin, programada para la segunda mitad de 2026, que la gerencia espera que permanezca limitada por el suministro durante todo su ciclo de vida. Con una capitalización de mercado cercana a los $5.4 billones, NVIDIA sigue siendo la exposición más directa de gran capitalización a la demanda de computación de IA.

La razón clave por la que NVIDIA sigue siendo difícil de reemplazar es su ecosistema de desarrolladores. El silicio personalizado de hiperescaladores puede reducir la dependencia de GPUs para algunas cargas de trabajo de inferencia, pero la mayoría de marcos de IA todavía se optimizan primero para CUDA. Eso hace que los chips personalizados sean una presión competitiva incremental en lugar de un reemplazo completo para el rol de NVIDIA en centros de datos de IA.

Tendencia del precio de NVDA (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

$15.06 |

$4.83 |

1.2192 |

Demanda de gaming y centros de datos de la era pandémica |

|

2021 |

$33.36 |

$11.50 |

1.2539 |

Pico de minería cripto; impulso de centros de datos |

|

2022 |

$30.04 |

$10.81 |

−50.27% |

Caída cripto; exceso de tarjetas de minería; subidas de tasas de la Fed |

|

2023 |

$50.41 |

$14.10 |

2.3902 |

Momento ChatGPT; lanzamiento Hopper; inicia rally de IA |

|

2024 |

$152.89 |

$45.95 |

1.712 |

Lanzamiento Blackwell; capitalización de mercado supera los $3 billones |

|

2025 |

$190.95 |

$86.62 |

0.2579 |

Año de consolidación; envíos de Blackwell escalan |

|

2026 YTD |

~$220 (mayo) |

~$140 (ene) |

+45% YTD (est.) |

Supera Q1 FY27; posicionamiento lanzamiento Rubin; capitalización $5.4B |

2. Amazon (AMZN)

Rol principal: AWS e infraestructura de nube de IA hiperescala

Amazon sigue siendo una de las acciones más importantes de centros de datos de IA a través de Amazon Web Services (AWS), la plataforma de nube hiperescala más grande por escala absoluta. En 2026, AWS está expandiendo agresivamente la capacidad de IA mientras la demanda empresarial de computación en nube, infraestructura de entrenamiento y cargas de trabajo de inferencia continúa acelerando.

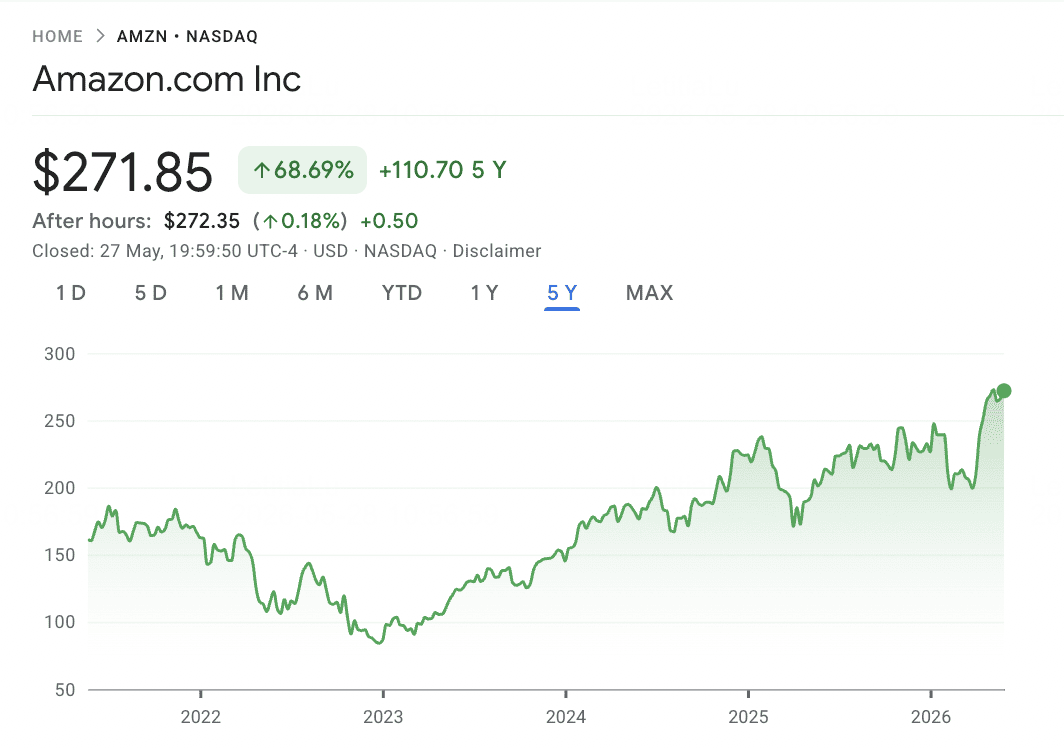

Los ingresos del Q1 FY2026 alcanzaron $181.5 mil millones, un aumento del 17% interanual, mientras que los ingresos de AWS crecieron un 28% a $37.6 mil millones, su ritmo más rápido en quince trimestres. El gasto de capital del Q1 de Amazon alcanzó $43.2 mil millones, poniendo a la empresa en camino de aproximadamente $200 mil millones en gasto anual completo mientras reinvierte fuertemente en capacidad de centros de datos, infraestructura de IA y silicio personalizado.

La tesis clave es que Amazon está monetizando rápidamente la infraestructura de IA a medida que nueva capacidad se pone en línea. AWS alcanzó una tasa de ingresos anualizados de $142 mil millones, mientras que los ingresos de IA de AWS ahora funcionan a aproximadamente $15 mil millones anuales, un aumento desde aproximadamente $5 mil millones al entrar en 2025. Trainium 2 e Inferentia 3 también dan a Amazon una hoja de ruta de silicio personalizado verticalmente integrada, ayudando a reducir la dependencia del suministro de GPU externo con el tiempo.

Tendencia del precio de AMZN (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

$176.57 |

$83.83 |

0.7626 |

Auge del e-commerce pandémico; aceleración de la demanda de AWS |

|

2021 |

$186.57 |

$147.60 |

0.0238 |

Consolidación post-pandémica; señales mixtas del retail |

|

2022 |

$170.41 |

$81.82 |

−49.62% |

Venta masiva de tech; compresión de márgenes AWS; comienzan despidos |

|

2023 |

$154.07 |

$83.12 |

0.8088 |

Narrativa IA; reaceleración AWS; disciplina de costos |

|

2024 |

$232.93 |

$144.57 |

0.4439 |

Crecimiento de AWS se reanuda por encima del 19%; participación en Anthropic se expande |

|

2025 |

$242.06 |

$167.32 |

−2.82% |

Preocupaciones sobre visibilidad de capex; fase de consolidación |

|

2026 YTD |

$278.56 (52-sem) |

$196.00 (52-sem) |

+~22% YTD |

$200B capex comprometido; AWS +28%, $142B tasa de ejecución; cap. mercado $2.56T |

3. Microsoft (MSFT)

Rol principal: Nube Azure e infraestructura de asociación con OpenAI

Microsoft es una de las acciones más importantes de centros de datos de IA porque Azure se sitúa directamente detrás de gran parte del crecimiento de carga de trabajo de IA de frontera. Su asociación con OpenAI le da a Microsoft exposición única a entrenamiento de modelos a gran escala, demanda de inferencia y adopción de IA empresarial a través de productos como ChatGPT, Copilot y GitHub Copilot.

Azure ha continuado creciendo por encima del 35% en 2026, pero la principal limitación es la capacidad en lugar de la demanda. La gerencia ha citado más de $80 mil millones en pedidos de Azure no cumplidos, con la disponibilidad de energía actuando como un cuello de botella importante. Microsoft también ha establecido el gasto de capital para el año calendario 2026 en aproximadamente $190 mil millones, por encima de las expectativas previas, con parte del aumento vinculado al aumento de costos de memoria y componentes.

La ventaja de Microsoft es la amplitud a través de la pila de IA. La empresa combina infraestructura Azure, acceso a modelos OpenAI, aplicaciones Copilot, herramientas para desarrolladores y su propia hoja de ruta de silicio personalizado a través de CPUs Cobalt y aceleradores de IA Maia. El riesgo es que los inversores todavía están digiriendo la escala del compromiso de gasto de capital, incluso cuando la demanda sigue limitada por el suministro.

Tendencia del precio de MSFT (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

$222.48 |

$129.38 |

0.4253 |

Aceleración de demanda de nube de la era pandémica |

|

2021 |

$333.16 |

$204.38 |

0.5248 |

Crecimiento de Azure por encima del 50%; fortaleza del software de productividad |

|

2022 |

$325.04 |

$209.39 |

−28.02% |

Venta masiva de tech; desaceleración Azure; comienzan despidos |

|

2023 |

$378.41 |

$217.88 |

0.5819 |

Asociación OpenAI se expande; lanzamiento Copilot; revalorización IA |

|

2024 |

$464.00 |

$363.62 |

0.1293 |

Capacidad de IA Azure agotada; escrutinio de visibilidad capex |

|

2025 |

$555.45 |

$352.67 |

0.1558 |

Máximo histórico julio 2025; dudas capex impulsan retroceso |

|

2026 YTD |

$483.47 |

$393.67 |

−16.42% YTD (feb) |

$190B capex 2026 establecido; Azure +39%, limitado por suministro; actual ~$418 |

4. Advanced Micro Devices (AMD)

Rol principal: Plataforma alternativa de computación GPU de IA y CPU de centro de datos

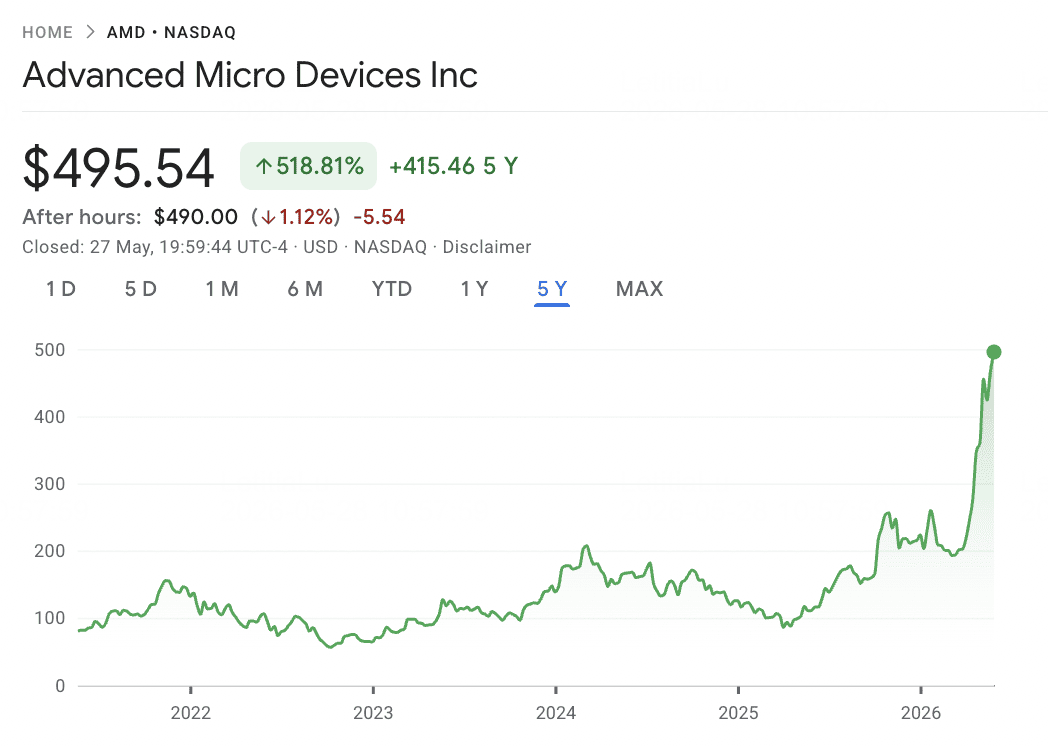

AMD es la principal alternativa comercial a NVIDIA en aceleradores de IA, mientras que su franquicia de CPU servidor EPYC le da una posición fuerte dentro de la infraestructura de centros de datos. La serie MI300 construyó impulso durante 2025, y la próxima plataforma MI450 es central para un acuerdo multianual con Meta para desplegar hasta 6 gigavatios de GPUs AMD Instinct a través de su infraestructura de IA.

Los ingresos del Q1 2026 alcanzaron $10.3 mil millones, un aumento del 38% interanual, mientras que los ingresos del Centro de Datos aumentaron 57% a $5.8 mil millones. La gerencia guió los ingresos del Q2 a aproximadamente $11.2 mil millones, por encima del consenso, reflejando una fuerte demanda tanto para aceleradores de IA como para CPUs de servidor.

La parte subestimada de la tesis de AMD es el lado de CPU. Las cargas de trabajo de IA agéntica aumentan los requisitos de CPU por cada acelerador desplegado, respaldando la expectativa de AMD de que los ingresos de CPU de servidor crezcan más del 70% en 2026. Las acciones están subiendo aproximadamente 66% año hasta la fecha, con el foco de inversores ahora en la ejecución MI450 y las ganancias continuas de cuota EPYC.

Leer más: Predicción del precio de AMD 2026: ¿$525 soberanía IA o $300 trampa de valoración?

Tendencia del precio de AMD (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

$97.98 |

$36.75 |

0.9998 |

Auge pandémico gaming y centros de datos |

|

2021 |

$164.46 |

$72.50 |

0.5691 |

Ganancias de cuota EPYC; crecimiento de centros de datos |

|

2022 |

$155.42 |

$54.57 |

−54.95% |

Venta masiva de tech; debilidad del mercado PC |

|

2023 |

$151.05 |

$60.05 |

1.2759 |

Rally IA; expectativas lanzamiento MI300 |

|

2024 |

$227.30 |

$116.37 |

−18.20% |

Comienzan envíos MI300 pero margen decepciona |

|

2025 |

$215.00 |

$78.21 |

0.22 |

Estabilización; especulación acuerdo GPU Meta |

|

2026 YTD |

~$352 (abr) |

~$210 (ene) |

+66% YTD |

Acuerdo Meta 6 GW confirmado; Q1 rev +38%; Centro Datos +57% |

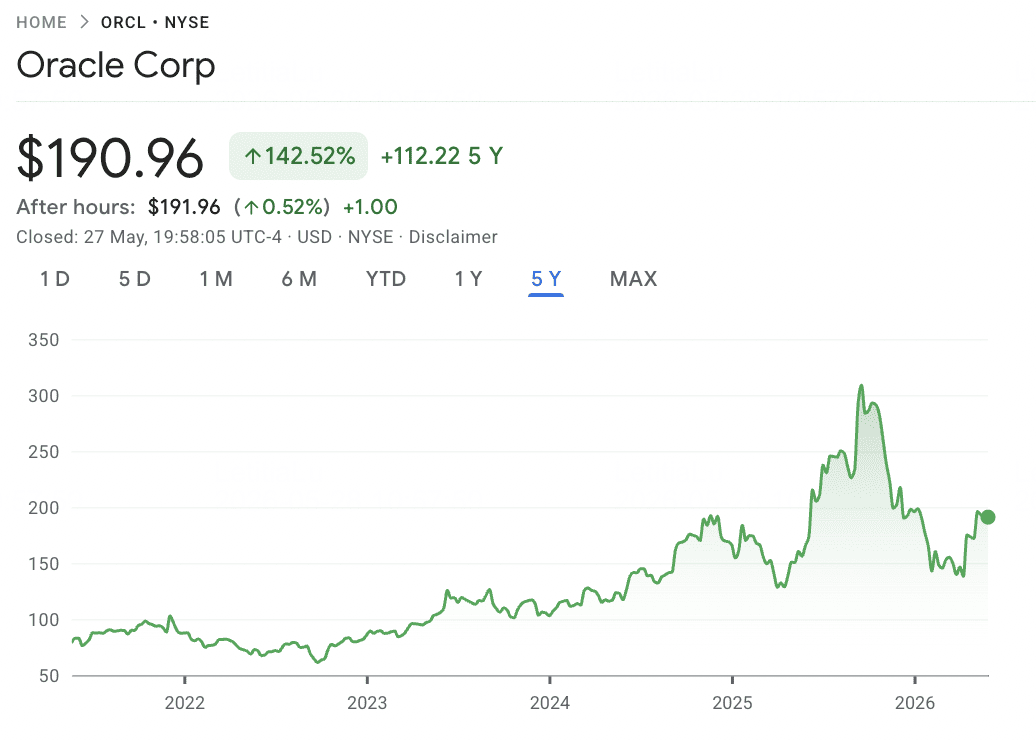

5. Oracle (ORCL)

Rol principal: Infraestructura de nube OCI y socio de construcción IA Stargate

Oracle se ha convertido en uno de los nombres de infraestructura de nube IA de crecimiento más rápido a través de Oracle Cloud Infrastructure (OCI) y su asociación Stargate con OpenAI. Una vez conocido principalmente por bases de datos empresariales, Oracle ahora está construyendo capacidad de centros de datos IA a gran escala para soportar entrenamiento de modelos de frontera y cargas de trabajo de inferencia.

Los resultados del Q3 FY2026 mostraron qué tan rápidamente está cambiando el negocio. Los ingresos totales alcanzaron $17.2 mil millones, un aumento del 22% interanual, mientras que los ingresos de servicios en la nube crecieron 44% a $8.9 mil millones. Los ingresos de OCI aumentaron 84% a $4.9 mil millones, los ingresos de infraestructura específica de IA saltaron 243%, y la cartera de pedidos contratados aumentó 325% a $553 mil millones.

La principal oportunidad es la construcción Stargate, con Oracle construyendo capacidad de centros de datos IA a través de Texas, Nuevo México, Wisconsin y Michigan. El principal riesgo es la presión del flujo de efectivo: se espera que el gasto de capital del año fiscal 2026 alcance aproximadamente $50.6 mil millones, empujando el flujo de efectivo libre profundamente negativo mientras Oracle invierte antes de la conversión de ingresos.

Tendencia del precio de ORCL (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

$61.00 |

$36.70 |

0.2425 |

Recuperación pandémica; fase temprana de transición a la nube |

|

2021 |

$98.32 |

$56.60 |

0.3689 |

Adquisición Cerner; construcción OCI acelera |

|

2022 |

$85.01 |

$58.63 |

−4.65% |

Venta masiva de tech; presión integración Cerner |

|

2023 |

$123.69 |

$80.38 |

0.3095 |

Emerge narrativa IA; crecimiento OCI acelera |

|

2024 |

$190.84 |

$100.39 |

0.5999 |

Asociación OpenAI Stargate anunciada |

|

2025 |

$345.72 |

$122.56 |

0.4542 |

Lanzamiento Stargate; pico septiembre; preocupaciones visibilidad capex |

|

2026 YTD |

~$210 (mayo) |

$134.57 (feb) |

+~15% YTD (est.) |

$553B cartera RPO; OCI +84%; Q3 FY26 supera; recuperación parcial desde mín. feb |

6. Super Micro Computer (SMCI)

Rol principal: Servidores de IA a escala de rack y sistemas de refrigeración líquida

Super Micro Computer es una de las jugadas más directas de infraestructura de servidores IA en las bolsas estadounidenses. La empresa construye sistemas completos de IA a escala de rack que integran GPUs, CPUs, redes, memoria y refrigeración líquida. Su posición de refrigeración líquida directa es especialmente importante ya que los centros de datos de IA de alta densidad requieren cada vez más gestión térmica eficiente.

El crecimiento sigue siendo fuerte, pero la volatilidad es alta. Los ingresos de los últimos doce meses alcanzaron $33.7 mil millones hasta marzo 2026, un aumento del 56% interanual, y la gerencia mantuvo la guía de ingresos FY2026 de $36 mil millones a $40 mil millones. Sin embargo, el Q3 FY2026 incluyó una falla de ingresos de $2.25 mil millones versus consenso, principalmente debido a retrasos de tiempo en pedidos de centros de datos, aunque los márgenes mostraron mejora.

El principal riesgo es la ejecución y gobernanza. SMCI ha enfrentado presentaciones retrasadas, cambios de auditores, preocupaciones contables y riesgo de titulares, que han pesado fuertemente sobre la acción. Las acciones ahora se negocian alrededor de $35, muy por debajo del máximo de marzo 2024 de $118.81. Para inversores, SMCI es una acción de servidores IA de alto beta con potencial alcista significativo si la demanda de infraestructura de IA a escala de rack acelera, pero también riesgo bajista significativo si los problemas de ejecución continúan.

Tendencia del precio de SMCI (2020–2026 YTD)

|

Año |

Máximo anual |

Mínimo anual |

Rendimiento anual |

Condiciones del mercado |

|

2020 |

~$8 |

~$3 |

0.45 |

Recuperación pandémica; demanda servidores modesta |

|

2021 |

~$15 |

~$6 |

0.39 |

Comienza ciclo hardware de centros de datos |

|

2022 |

~$25 |

~$7 |

0.87 |

Demanda temprana servidores IA; escasez GPU |

|

2023 |

~$70 |

~$12 |

2.46 |

Momento ChatGPT; pedidos servidores IA explotan |

|

2024 |

$118.81 |

~$30 |

0.07 |

ATH marzo 2024; retraso 10-K, cambio auditor, problemas gobernanza |

|

2025 |

~$62 |

~$20 |

−~15% (est.) |

Resolución auditor; alegaciones cofundador; volatilidad extrema |

|

2026 YTD |

$62.36 (52-sem) |

$19.48 (52-sem) |

~plano YTD |

Falla ingresos Q3 FY26; guía FY26 $36-40B mantenida; cap. mercado $21B |

Comparación de acciones de centros de datos de IA 2026 por rol en la cadena de suministro

Las acciones de centros de datos de IA abarcan la pila de infraestructura, desde plataformas de nube hiperescala y servidores de IA hasta energía, refrigeración y redes de centros de datos. Esta comparación muestra cómo cada empresa captura una parte diferente de la construcción de centros de datos de IA de 2026.

|

Ticker |

Rol principal |

Ventaja principal |

Catalizador 2026 |

|

NVDA |

Plataforma de computación IA |

Ecosistema CUDA y hoja de ruta GPU Vera Rubin |

Supera Q1 FY2027; lanzamiento Rubin en H2 2026 |

|

AMZN |

Infraestructura de nube hiperescala |

Escala AWS, Trainium 2, y monetización nube IA |

Plan capex ~$200B 2026; crecimiento ingresos AWS reaccelera |

|

MSFT |

Nube Azure y aplicaciones IA |

Asociación OpenAI, cartera Azure, y ecosistema Copilot |

Plan capex ~$190B 2026; $80B+ demanda Azure no cumplida |

|

AMD |

Computación IA alternativa y CPU servidor |

Hoja de ruta acelerador MI450 y franquicia CPU centro datos EPYC |

Ingresos Q1 +38%; ingresos Centro Datos +57%; acuerdo Meta 6GW |

|

ORCL |

Nube OCI y construcción capacidad IA |

Asociación Stargate y cartera nube en rápida expansión |

Ingresos OCI +84%; RPO alcanza $553B |

|

SMCI |

Servidores IA a escala de rack |

Integración servidores IA alta densidad y sistemas refrigeración líquida |

Guía ingresos FY2026 $36–40B; enfoque recuperación margen |

Cómo operar acciones de centros de datos de IA en BingX

BingX ofrece dos formas nativas de cripto para obtener exposición a acciones líderes de centros de datos de IA sin usar una cuenta de corretaje tradicional. Las acciones tokenizadas en el mercado spot de BingX proporcionan exposición directa de precios sin apalancamiento para nombres seleccionados como NVDA, AMZN y MSFT, mientras que los contratos perpetuos con margen en USDT en BingX TradFi permiten a traders activos ir largo o corto en un conjunto más amplio de acciones de centros de datos de IA alrededor de ganancias, anuncios de capex y titulares del ciclo de IA.

Operar acciones tokenizadas de centros de datos de IA en BingX Spot

Para inversores a largo plazo que buscan exposición directa al precio de acciones sin apalancamiento, el mercado spot de BingX ofrece acceso a acciones tokenizadas seleccionadas que rastrean acciones estadounidenses subyacentes en una base económica 1:1 a través de marcos de activos regulados como Backed Finance y Ondo Finance. Para el tema de centros de datos de IA, la exposición de acciones tokenizadas disponible puede incluir nombres como NVIDIA, Amazon y Microsoft.

Paso 1: Configuración de cuenta y seguridad. Regístrate e inicia sesión en tu cuenta BingX, completa la verificación de identidad (KYC) en tu región, y habilita autenticación de dos factores.

Paso 2: Financia tu billetera spot. Deposita USDT usando tu red preferida, como TRC-20, ERC-20, o Arbitrum. Verifica los requisitos mínimos de depósito y tarifas de red antes de transferir.

Paso 3: Navega al mercado spot. Busca pares de acciones tokenizadas de centros de datos de IA disponibles, como NVDAON/USDT, NVDAX/USDT, AMZNON/USDT, o MSFTON/USDT para exposición completamente respaldada y sin apalancamiento.

Paso 4: Usa el analista de IA de BingX. La herramienta integrada BingX AI puede mostrar niveles de soporte y resistencia, medias móviles e indicadores de volatilidad directamente en el gráfico.

Paso 5: Ejecuta y liquida. Elige una orden de mercado o límite, ingresa tu cantidad en USDT y confirma. Una vez ejecutada, el saldo de acciones tokenizadas aparece en tu billetera spot.

Operar futuros de acciones de centros de datos de IA con USDT en BingX TradFi

Para traders activos que buscan capturar impulso a corto plazo o cubrir exposición al ciclo de centros de datos, BingX TradFi permite a usuarios operar futuros de acciones de computación GPU, nube hiperescala y servidores IA con USDT. Estos contratos perpetuos liquidados en USDT reflejan los movimientos de precios de acciones subyacentes, ofreciendo exposición flexible larga y corta sin requerir que usuarios tengan la acción física.

Paso 1: Configuración de cuenta y seguridad. Regístrate e inicia sesión en tu cuenta BingX, completa la verificación de identidad requerida en tu región y habilita autenticación de dos factores.

Paso 2: Asigna capital de trading. Transfiere USDT desde tu billetera spot a tu cuenta de futuros, donde servirá como colateral.

Paso 3: Selecciona tu contrato. Navega a la página mercados TradFi o la sección de trading de futuros. Elige perpetuos de acciones de centros de datos como NVDA-USDT, AMZN-USDT, MSFT-USDT, AMDUS-USDT, ORCL-USDT, o SMCI-USDT.

Paso 4: Establece dirección y apalancamiento. Abre long si esperas que el precio de la acción suba, o abre short si esperas un retroceso. Elige apalancamiento basado en tu plan de riesgo.

Paso 5: Ejecuta y gestiona riesgo. Establece órdenes stop-loss y take-profit antes de enviar el trade. PnL se liquida dinámicamente en USDT.

Riesgos y consideraciones principales al operar acciones de centros de datos

Las acciones de centros de datos de IA ofrecen exposición a uno de los mayores ciclos de infraestructura en tecnología, pero también conllevan riesgos vinculados a intensidad de capital, competencia de silicio personalizado, conversión de carteras de pedidos, disponibilidad de energía y alta volatilidad a corto plazo.

- Riesgo de ejecución de capex de hiperescaladores: Amazon, Microsoft y Oracle están gastando cantidades récord en infraestructura de IA. Si el crecimiento de ingresos de IA falla en mantener el ritmo del creciente capex, la presión del flujo de efectivo libre podría desencadenar una compresión rápida de múltiplos.

- Riesgo de silicio personalizado para NVIDIA: AWS Trainium, Google TPU, Microsoft Maia y Meta MTIA están todos diseñados para reducir la dependencia a largo plazo de GPUs de terceros. Si los chips personalizados de hiperescaladores ganan cuota de inferencia más rápido de lo esperado, el poder de precios y márgenes de NVIDIA podrían enfrentar presión.

- Riesgo de conversión de cartera Oracle: El gran RPO de Oracle está estrechamente vinculado a demanda de infraestructura de IA y relacionada con Stargate. Cualquier retraso en construcción de centros de datos, disponibilidad de energía o compromisos de capacidad de clientes podría retrasar el reconocimiento de ingresos y empeorar la presión del flujo de efectivo libre.

- Riesgo de ejecución y gobernanza de SMCI: Super Micro tiene uno de los perfiles de mayor beta en el grupo de centros de datos de IA. Escrutinio de auditores, preocupaciones de cumplimiento, concentración de clientes, retrasos de tiempo en pedidos o presión de márgenes pueden crear volatilidad aguda relacionada con ganancias.

- Cuellos de botella de energía y red: La expansión de centros de datos de IA está cada vez más limitada por acceso a electricidad, capacidad de refrigeración y tiempos de interconexión de red. Los retrasos en disponibilidad de energía pueden retrasar el despliegue de capacidad para operadores de nube y centros de datos.

- Riesgo de apalancamiento y liquidación: Las acciones de centros de datos pueden moverse bruscamente en ganancias, actualizaciones de capex, comentarios de demanda de IA o titulares de políticas. Los traders que usan futuros con margen en USDT deben gestionar el tamaño de posición cuidadosamente y usar órdenes stop-loss.

Reflexiones finales: ¿Deberías agregar acciones de centros de datos de IA a tu cartera de 2026?

Los seis nombres anteriores ofrecen diferentes formas de participar en la construcción de centros de datos de IA de 2026. NVIDIA captura la capa de computación GPU, AMD proporciona exposición tanto a aceleradores de IA como a CPUs de servidor, Amazon y Microsoft anclan la tesis de nube hiperescala, Oracle ofrece exposición de infraestructura de nube de alto crecimiento a través de OCI y demanda relacionada con Stargate, y Super Micro Computer proporciona exposición directa al despliegue de servidores de IA a escala de rack. Juntos, cubren las partes clave de la pila de centros de datos de IA, desde computación y capacidad de nube hasta infraestructura de servidores.

El trade-off es que cada acción conlleva un perfil de riesgo diferente. NVIDIA enfrenta competencia de silicio personalizado a largo plazo, Amazon y Microsoft enfrentan escrutinio de ejecución de capex, AMD enfrenta riesgo de lanzamiento MI450, Oracle enfrenta conversión de cartera y presión de flujo de efectivo libre, y Super Micro Computer enfrenta riesgo de ejecución y gobernanza. Para traders usando BingX TradFi, el dimensionamiento conservador de posiciones, control de apalancamiento y órdenes stop-loss son esenciales al operar futuros de acciones de centros de datos de IA a través de contratos perpetuos con margen en USDT.

Lectura relacionada

- Principales acciones de semiconductores de IA para comprar en 2026: Guía completa de chips de IA y cadena de suministro

- Principales acciones de memoria de IA para comprar en 2026: DRAM, HBM y demanda de almacenamiento de IA explicadas

- Principales acciones de fabricación de chips de IA para comprar en 2026: TSMC, ASML y fabricación avanzada de chips

- Principales acciones de infraestructura de nube de IA para comprar en 2026 en medio del gasto de capital de hiperescaladores y el auge de la neonube

- Principales acciones de computación y GPU de IA para comprar en 2026: El cambio hacia la inferencia y el silicio personalizado