A principios de junio de 2026, Qualcomm Corp. (Nasdaq: QCOM) se enfrenta a una prueba clave de valoración. Una vez vista principalmente como líder en módems móviles y chips Snapdragon, Qualcomm ahora intenta demostrar que puede expandirse hacia IA de borde, automoción, IoT y silicio personalizado para centros de datos. La compañía reportó ingresos récord de automoción de $1.33 mil millones en Q2 FY2026, confirmó un compromiso de silicio personalizado de hiperescalador para Q4 del calendario 2026, e introdujo Dragonfly, su nueva marca de centro de datos de IA para productos CPU, aceleradores de IA y ASIC. Aún así, después de un repunte del 50% desde su mínimo de marzo hasta un máximo de 52 semanas de $247.90, QCOM cayó aproximadamente 11% el 5 de junio después de que NVIDIA presentara su chip RTX Spark AI PC, planteando interrogantes sobre si la prima de IA de borde de Qualcomm ya está incluida en el precio.

El caso alcista es que Qualcomm se está convirtiendo en una plataforma más amplia de infraestructura de IA y computación de borde. El riesgo es que el impulso de IA PC de NVIDIA, la internalización de módems de Apple, la debilidad de los teléfonos chinos y los ingresos limitados de centros de datos a corto plazo estén golpeando todos a la vez. Con la orientación de Q3 FY2026 cayendo a $9.2 mil millones a $10 mil millones desde los $10.6 mil millones de Q2, los inversores están observando el Día del Inversor de Qualcomm del 24 de junio para ver si los centros de datos y la IA física pueden restablecer las expectativas al alza. Esta guía desglosa el pronóstico de las acciones de QCOM, los escenarios de precios de 2026, los riesgos clave y cómo operar futuros de acciones QCOM en BingX TradFi con colateral USDT.

¿Por qué están subiendo las acciones de Qualcomm (QCOM) en 2026?

La historia de Qualcomm de 2026 está impulsada por cinco fuerzas: crecimiento automotriz e IoT, el impulso del centro de datos Dragonfly, integración de Alphawave Semi, el problema de IA PC de NVIDIA y retornos agresivos de capital.

- Las ganancias de Q2 FY2026 mostraron que la diversificación está funcionando: Qualcomm reportó ingresos de Q2 FY2026 de $10.6 mil millones, superando el consenso por cuarto trimestre consecutivo, con EPS no-GAAP de $2.65 en el extremo alto de la orientación. Los ingresos automotrices alcanzaron un récord de $1.33 mil millones, aumentando 38% año tras año, y la gerencia orientó hacia una tasa de salida automotriz por encima de $6 mil millones para finales del año fiscal 2026. Los ingresos de IoT crecieron 9%, mientras que los ingresos combinados de Automoción e IoT alcanzaron $3.05 mil millones, mostrando que la historia de crecimiento de Qualcomm ya no es solo sobre teléfonos.

- Dragonfly marca un movimiento a gran escala hacia la infraestructura de IA: En Computex 2026, el CEO Cristiano Amon introdujo Dragonfly, la marca de IA de centro de datos de Qualcomm que cubre CPUs de servidor, aceleradores de IA y productos ASIC personalizados. La hoja de ruta incluye un acuerdo de suministro con la empresa de IA saudí Humain y un proyecto ASIC de ByteDance. El CFO Akash Palkhiwala también confirmó que los envíos iniciales para un compromiso de silicio personalizado con un hiperescalador líder siguen en camino para más tarde en el calendario 2026, describiéndolo como un compromiso multigeneracional. Se espera que el Día del Inversor de Qualcomm del 24 de junio sobre Centros de Datos e IA Física brinde a los inversores objetivos de ingresos más claros.

- Alphawave Semi expande el mercado direccionable de centros de datos de Qualcomm: Qualcomm completó su adquisición de Alphawave Semi en Q1 FY2026, agregando IP de conectividad de alta velocidad para interconexiones de centros de datos. Esto fortalece la pila de silicio personalizado de Qualcomm y posiciona a la compañía para competir en más de la cadena de suministro de centros de datos de IA, no solo aceleradores de inferencia de IA.

- RTX Spark de NVIDIA creó una venta aguda de IA PC, pero la amenaza aún se debate: QCOM cayó aproximadamente 11% el 5 de junio después de que NVIDIA presentara RTX Spark en Computex, un chip de IA PC de alto rendimiento desarrollado con Microsoft para agentes de IA locales. La preocupación es que NVIDIA podría debilitar el pipeline de diseños ganadores de Snapdragon para PCs con IA de Windows. Los alcistas argumentan que Qualcomm todavía tiene ventajas en eficiencia energética, módems integrados y diseño de laptops delgadas y ligeras, mientras que el enfoque centrado en GPU de NVIDIA puede enfrentar restricciones térmicas y de batería.

- Los retornos de capital apoyan la acción mientras escalan los nuevos ingresos de IA: Qualcomm autorizó un programa de recompra de acciones de $20 mil millones y devolvió $2.8 mil millones a los accionistas en Q2 FY2026 a través de recompras y dividendos. Su dividendo trimestral se mantiene en $0.89, con un rendimiento de aproximadamente 2% a precios actuales, mientras que el retorno total de capital FY2025 alcanzó $12.6 mil millones. Para una compañía que cotiza por debajo de 20x ganancias futuras mientras invierte en centros de datos e IA física, este perfil de retorno de capital le da a QCOM un piso de valoración más fuerte.

¿Qué es Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) es una compañía de tecnología inalámbrica y semiconductores con sede en San Diego, mejor conocida por los procesadores Snapdragon, módems móviles y licencias de patentes inalámbricas. Su negocio se divide principalmente entre QCT, que diseña chips para teléfonos inteligentes, automoción, IoT, PCs con IA y silicio personalizado, y QTL, que licencia las patentes de tecnología inalámbrica de Qualcomm a fabricantes de dispositivos. Esto le da a Qualcomm tanto ingresos por productos de chips como ingresos de licencias de alto margen de su cartera de IP inalámbrica.

En 2026, Qualcomm se ve cada vez más como una compañía de IA de borde y silicio personalizado, no solo un proveedor de chips para teléfonos inteligentes. Sus plataformas Snapdragon soportan IA en el dispositivo a través de teléfonos inteligentes, PCs con IA de Windows, vehículos conectados y dispositivos IoT, donde importan la eficiencia energética, la inferencia local y la conectividad inalámbrica. Al mismo tiempo, el impulso del centro de datos Dragonfly de Qualcomm, la adquisición de Alphawave y el compromiso confirmado de silicio personalizado de hiperescalador le dan un camino hacia la infraestructura de IA. La pregunta clave del inversor es si Qualcomm puede convertir su liderazgo móvil e inalámbrico en una plataforma de IA más amplia que abarque dispositivos de borde, sistemas automotrices, PCs con IA y silicio personalizado de centros de datos.

Desempeño de Qualcomm a principios de 2026: récord automotriz, vientos en contra de teléfonos y expansión de IA

Qualcomm entró al año fiscal 2026 con un desempeño dividido. Su negocio de teléfonos se debilitó cuando los OEMs chinos redujeron pedidos debido a restricciones de suministro de memoria y digestión de inventario, causando que los ingresos de teléfonos QCT cayeran 13% secuencialmente en Q2. Al mismo tiempo, automoción e IoT entregaron resultados récord, mostrando que la estrategia de IA de borde de Qualcomm está ganando tracción más allá de los teléfonos inteligentes. Los chips automotrices, plataformas IoT, PCs con IA y dispositivos conectados se están volviendo más importantes a medida que las cargas de trabajo de IA se mueven más cerca de los usuarios en lugar de quedarse solo en la nube.

Q2 FY2026 también mostró un apalancamiento operativo mejorado a pesar de la suavidad de los teléfonos. El EPS no-GAAP alcanzó $2.65, superando el consenso y aterrizando en el extremo alto de la orientación, mientras que la autorización de recompra de $20 mil millones de Qualcomm señaló confianza en el flujo de efectivo libre. La compañía también se adentró más en la infraestructura de IA a través de la marca del centro de datos Dragonfly, la adquisición de Alphawave y un compromiso confirmado de silicio personalizado de hiperescalador que se espera que comience los envíos más tarde en el calendario 2026. La gerencia orientó los ingresos de Q3 FY2026 de $9.2 mil millones a $10 mil millones y EPS no-GAAP de $2.10 a $2.30, reflejando la debilidad a corto plazo de los teléfonos antes de una potencial recuperación de Q4 vinculada a la normalización del inventario de China y los envíos tempranos de silicio personalizado.

Estrategia de trading de Qualcomm para 2026: El debate de la reevaluación por diversificación

Para operar la configuración de Qualcomm de 2026, los inversores necesitan observar tres fuerzas: si el Día del Inversor del 24 de junio sobre Centros de Datos e IA Física le da al mercado una hoja de ruta de ingresos de centros de datos más clara, si la debilidad de los teléfonos de China toca fondo en Q3 como se orientó, y si RTX Spark de NVIDIA crea presión duradera en los diseños ganadores de Snapdragon AI PC o solo debilidad de sentimiento a corto plazo.

1. La zona de $195 a $215 es el piso de soporte clave

Después de la venta del 11% impulsada por Computex a principios de junio de 2026, QCOM se retiró de su pico intradiario de $247.90 hacia la zona de soporte de $195 a $215, donde el nivel de ruptura post-Q2 se superpone con la media móvil de 50 días. Una ruptura decisiva por debajo de $190 podría revivir la presión a la baja hacia el área objetivo de consenso de $175. Una retención confirmada por encima de $215 antes del Día del Inversor del 24 de junio fortalecería el caso para un movimiento hacia $260 si Qualcomm proporciona orientación de ingresos de centros de datos más fuerte de lo esperado.

2. El principal debate de valoración es prima por diversificación vs. descuento por teléfonos

Los alcistas argumentan que Qualcomm debería valorarse como una compañía de IA multiplataforma y silicio personalizado a través de dispositivos de borde, automoción, IoT, PCs con IA y centros de datos. A aproximadamente 16x a 19x ganancias futuras, ven a QCOM como subvaluando a Dragonfly y la oportunidad ASIC de hiperescalador. Los bajistas argumentan que la acción todavía merece un descuento de teléfonos debido a ciclos de reemplazo de teléfonos inteligentes más lentos, riesgo de internalización de módems de Apple y nueva competencia de IA PC de NVIDIA. Para traders de swing, el catalizador clave es si el CEO Cristiano Amon puede adjuntar números duros de ingresos del año fiscal 2027 a la hoja de ruta de Dragonfly.

3. El crecimiento automotriz y la recuperación de China pueden establecer el piso y el techo

La automoción es el punto de prueba de ejecución más claro de Qualcomm. Los ingresos automotrices de Q2 alcanzaron un récord de $1.33 mil millones, aumentando 38% año tras año, con la gerencia orientando hacia una tasa de salida por encima de $6 mil millones para fin de año fiscal. Las victorias de diseño multianual con Stellantis, BMW, Mercedes-Benz y fabricantes chinos de NEV ahora se están convirtiendo en ingresos. La recuperación de teléfonos de China es el otro factor de swing. Si el inventario de OEM de Android se normaliza y los pedidos se reanudan en Q3 y Q4 como se orientó, los ingresos de teléfonos podrían estabilizarse y reducir el arrastre en los resultados de QCT.

Pronóstico de Qualcomm 2026: Potencial alcista de $260+ en el Día del Inversor vs. Riesgo de arrastre de teléfonos de $175

Las perspectivas de Qualcomm para 2026 dependen de una pregunta central: ¿puede el Día del Inversor del 24 de junio dar a los inversores objetivos creíbles de ingresos de centros de datos para Dragonfly y su negocio de silicio personalizado de hiperescalador? El caso alcista es que los ingresos de diversificación de Qualcomm son reales pero aún no se reflejan completamente en los modelos de consenso. El caso bajista es que la acción ya ha incluido en el precio demasiado potencial alcista antes de que los ingresos de centros de datos alcancen escala.

El caso alcista: QCOM rompe por encima de $260 con orientación sólida de centros de datos

El escenario alcista requiere que Qualcomm demuestre que Dragonfly puede convertirse en un verdadero impulsor de ingresos de centros de datos de IA, no solo un concepto a largo plazo. Si el Día del Inversor del 24 de junio da objetivos claros del año fiscal 2027 para inferencia de IA, silicio personalizado y despliegues de hiperescalador, los inversores podrían comenzar a valorar QCOM como una plataforma de infraestructura de IA y IA de borde en lugar de una acción de chips de teléfonos. Este potencial alcista sería apoyado por envíos de hiperescalador en Q4 2026, automoción saliendo del año fiscal 2026 por encima de una tasa de $6 mil millones, el papel de Snapdragon en IA en el dispositivo y la recompra de $20 mil millones apoyando el EPS. Si estas piezas se unen, QCOM podría romper en el rango de $260 a $280, con un caso alcista más fuerte alcanzando $279 a $330 dentro de 12 meses.

El caso base: QCOM se consolida entre $200 y $250

El caso base es ejecución constante sin un gran reinicio de valoración. El Día del Inversor de Qualcomm proporciona una hoja de ruta direccional de centros de datos, pero no suficiente detalle duro de ingresos del año fiscal 2027 para desencadenar grandes actualizaciones de consenso. Los ingresos de teléfonos de Q3 tocan fondo como se orientó, la automoción continúa creciendo y los primeros envíos de silicio personalizado de hiperescalador comienzan en Q4 sin convertirse todavía en un contribuidor de ingresos importante. Bajo este escenario, QCOM probablemente negocie entre $200 y $250 mientras los inversores esperan los resultados de Q4 FY2026 y la orientación del año fiscal 2027 para confirmar si Dragonfly puede escalar.

El caso bajista: QCOM cae hacia $175 si Dragonfly decepciona

El escenario bajista sería impulsado por un Día del Inversor decepcionante. Si Qualcomm no logra cuantificar los ingresos de centros de datos, o si el compromiso de hiperescalador parece más pequeño o más lento de lo esperado, la prima de la acción al objetivo de consenso de Street de $175 a $180 podría perder apoyo. En ese caso, QCOM podría retroceder hacia $175, donde convergen la valoración del ciclo de teléfonos y la valoración basada en flujo de efectivo. RTX Spark de NVIDIA presionando los diseños ganadores de Snapdragon AI PC, debilidad más profunda de teléfonos de China o internalización más rápida de módems de Apple agregarían mayor riesgo a la baja.

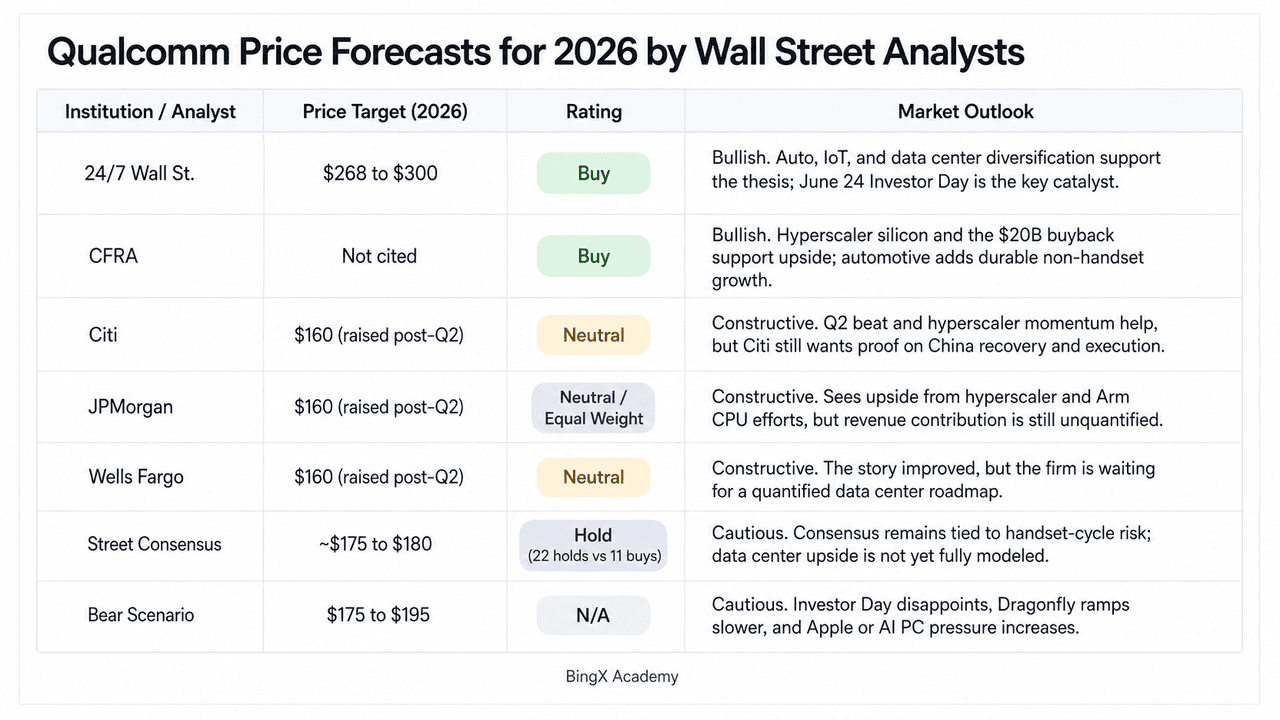

Pronósticos de precios de Qualcomm para 2026 por analistas de Wall Street

|

Institución / Analista |

Objetivo de precio (2026) |

Calificación |

Perspectiva del mercado |

|

24/7 Wall St. |

$268 a $300 |

Comprar |

Alcista. La diversificación hacia automoción, IoT y silicio personalizado de centros de datos es real; Dragonfly y el compromiso ASIC de hiperescalador aún no están en los modelos de consenso. El Día del Inversor del 24 de junio es el catalizador de reevaluación. |

|

CFRA |

No citado |

Comprar |

Alcista. El compromiso confirmado de silicio de hiperescalador multigeneracional y la autorización de recompra de $20 mil millones apoyan la tesis. La automoción con una tasa de $6B+ proporciona un ancla de ingresos no telefónicos duradero. |

|

Citi |

$160 (aumentado post-Q2) |

Neutral |

Constructivo. Elevó el objetivo después del beat de Q2 citando la rampa ASIC de hiperescalador y el valle esperado de teléfonos de China en Q3 2026, pero quiere prueba de ejecución antes de volverse completamente alcista. |

|

JPMorgan |

$160 (aumentado post-Q2) |

Neutral / Peso Igual |

Constructivo. Citó la rampa de hiperescalador y el pipeline de CPU basado en Arm como significativo pero potencial alcista no cuantificado. Rebajó anteriormente en 2026 por debilidad de teléfonos antes de elevar el objetivo post-Q2. |

|

Wells Fargo |

$160 (aumentado post-Q2) |

Neutral |

Constructivo. Los resultados fueron "positivamente eclipsados" por el anuncio ASIC de hiperescalador. Esperando el Día del Inversor del 24 de junio para proporcionar hoja de ruta cuantificada de centros de datos antes de actualizar calificación. |

|

Consenso de Street |

~$175 a $180 |

Mantener (22 mantener vs 11 comprar) |

Cauteloso. El consenso sigue anclado al riesgo del ciclo de teléfonos, internalización de módems de Apple y concentración en China. Los ingresos de centros de datos aún no han sido cuantificados en modelos. Amplia brecha vs precio actual. |

|

Escenario bajista |

$175 a $195 |

N/A |

Cauteloso. Asume que el Día del Inversor decepciona, la rampa comercial de Dragonfly se retrasa al año fiscal 2028, NVIDIA erosiona la participación de PC Snapdragon X y Apple acelera el cronograma de internalización de módems. |

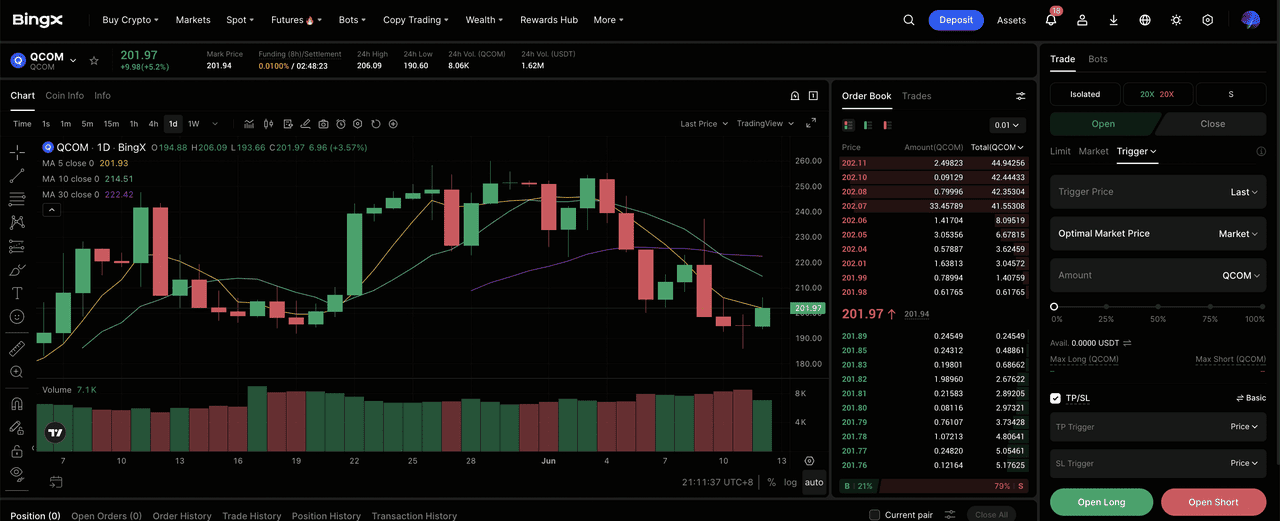

Cómo operar futuros de acciones de Qualcomm (QCOM) en BingX TradFi

Qualcomm está entrando en un ciclo de productos de alto riesgo moldeado por la debilidad de teléfonos de China, el crecimiento récord automotriz y una oportunidad de IA de centros de datos aún subvalorada. Para traders tácticos, la volatilidad bidireccional aguda de QCOM crea oportunidades potenciales de trading a través de BingX TradFi.

Paso 1: Acceder a BingX TradFi. Regístrate y navega a la sección especializada TradFi en el panel principal del exchange BingX.

Paso 2: Seleccionar Qualcomm (QCOM). Busca el contrato de futuros perpetuo QCOM-USDT.

Paso 3: Elegir tu dirección. Selecciona Abrir Long si esperas que el Día del Inversor de Qualcomm, la hoja de ruta de centros de datos, los envíos de silicio personalizado de hiperescalador, el crecimiento automotriz y el programa de recompra apoyen mayor potencial alcista. Abrir Short si esperas presión de valoración de un Día del Inversor más débil, debilidad más profunda de teléfonos de China o competencia más fuerte de NVIDIA en PCs con IA.

Paso 4: Establecer apalancamiento y modo de margen. Aplica tus parámetros preferidos de Margen Aislado o Cruzado junto con ratios disciplinados de apalancamiento para maximizar la eficiencia de capital mientras controlas el riesgo de liquidación.

Paso 5: Usar controles de riesgo TP/SL. Establecer órdenes de Take-Profit y Stop-Loss (TP/SL) antes de entrar al trade. La configuración de QCOM para 2026 incluye tanto catalizadores alcistas como riesgos bajistas, por lo que las salidas disciplinadas son esenciales cuando se operan futuros de acciones con apalancamiento.

Los 5 principales riesgos a considerar antes de invertir en acciones de Qualcomm

La historia de IA y diversificación de Qualcomm es convincente, pero QCOM todavía enfrenta riesgos vinculados a Apple, China, NVIDIA, cronometraje de centros de datos y valoración.

- Riesgo de internalización de módems de Apple: Apple ha estado desarrollando su propio módem 5G y reduciendo la dependencia de componentes de Qualcomm. Si Apple eventualmente elimina gradualmente los módems de Qualcomm en toda la línea de iPhone, QCOM podría perder tanto los ingresos de chips QCT como parte de sus ingresos de licencias QTL de alto margen. El cronometraje aún es incierto, pero este sigue siendo uno de los mayores riesgos a largo plazo de Qualcomm.

- Debilidad de teléfonos de China: Qualcomm depende en gran medida de OEMs chinos de Android como Xiaomi, OPPO, vivo y Honor. En 2026, las restricciones de suministro de memoria y las reducciones de inventario ya han presionado los pedidos de teléfonos. Si la demanda de China se mantiene débil o las restricciones comerciales de EE.UU.-China se intensifican, la recuperación de teléfonos de Qualcomm podría ser más lenta de lo esperado.

- Competencia de IA PC de NVIDIA: RTX Spark de NVIDIA agrega nueva competencia a la plataforma Snapdragon de Qualcomm en PCs con IA de Windows. Qualcomm todavía tiene ventajas en eficiencia energética, conectividad integrada y diseño de laptops delgadas y ligeras, pero el ecosistema de software de IA de NVIDIA y la mentalidad compartida de desarrolladores podrían influenciar futuros diseños ganadores de OEM.

- Riesgo de cronometraje de ingresos de centros de datos: La estrategia de centros de datos Dragonfly de Qualcomm y el compromiso de silicio personalizado de hiperescalador son prometedores, pero los ingresos aún no están completamente cuantificados. Los envíos iniciales se esperan más tarde en 2026, sin embargo, los envíos tempranos pueden no traducirse inmediatamente en ingresos grandes. Si el Día del Inversor no proporciona objetivos claros del año fiscal 2027, la reevaluación de IA podría perder impulso.

- Brecha de valoración vs. consenso: El reciente rango de trading de $200 a $250 de QCOM se sitúa muy por encima del objetivo de consenso de Street de aproximadamente $175 a $180. Esa brecha refleja optimismo en torno a IA, automoción, silicio personalizado y recompras, pero también aumenta el riesgo a la baja. Un Día del Inversor débil, presión más profunda de teléfonos o error de Q3 podría desencadenar un reinicio agudo de valoración.

Reflexiones finales: ¿Es una compra las acciones de Qualcomm en 2026?

A junio de 2026, Qualcomm (QCOM) es una de las configuraciones de semiconductores más interesantes porque su historia ya no es solo sobre teléfonos inteligentes. Los ingresos récord de Q2 FY2026 de $10.6 mil millones, la automoción moviéndose hacia una tasa anual de $6 mil millones-plus, un compromiso confirmado de silicio personalizado de hiperescalador, el impulso del centro de datos Dragonfly y una autorización de recompra de $20 mil millones todos apuntan a una compañía haciendo progreso real más allá de módems móviles. El repunte del 50% desde el valle de marzo hasta $247.90 reflejó ese optimismo, mientras que la caída del 11% después del anuncio de IA PC de NVIDIA mostró cuán frágil sigue la prima de IA de borde antes de que los ingresos de centros de datos escalen.

El Día del Inversor del 24 de junio es ahora el catalizador clave. Con el consenso de Street todavía cerca de $175 a $180 y las calificaciones de analistas divididas entre Mantener y Comprar, Qualcomm necesita mostrar que Dragonfly, IA automotriz y silicio personalizado pueden crecer lo suficientemente rápido para compensar el riesgo de módems de Apple y la debilidad de teléfonos de China. Para traders activos, los futuros QCOM en BingX TradFi ofrecen una manera de operar ambos lados de esta configuración de alta volatilidad. Para inversores a más largo plazo, la tesis de diversificación es real, pero si QCOM está valorado justamente a niveles actuales depende de cuánta visibilidad de ingresos pueda proporcionar Cristiano Amon el 24 de junio.

Lectura relacionada

- Las principales acciones de hiperescaladores de IA para observar en 2026: La carrera de infraestructura en la nube de $700 mil millones

- Las principales acciones de semiconductores de IA para comprar en 2026: Guía completa de chips de IA y cadena de suministro

- Las principales acciones de centros de datos de IA para comprar en 2026: Nube, servidores e infraestructura de computación de IA

- Perspectivas del precio de las acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin llevar NVDA de vuelta a $300?

- Perspectivas de las acciones de Apple (AAPL) para 2026: ¿Crecimiento de MacBook Neo o trampa de valoración de IA?