A principios de junio de 2026, MP Materials Corp. (NYSE: MP) se ha convertido en una de las acciones de tierras raras estadounidenses más observadas. La empresa opera Mountain Pass, la única mina de tierras raras activa a gran escala en el Hemisferio Occidental, y está construyendo una cadena de suministro verticalmente integrada de mina a imán para defensa, vehículos eléctricos, hardware de IA y fabricación avanzada.

El caso alcista se basa en la posición monopolística de MP en tierras raras de EE.UU., una asociación con el Departamento de Defensa de EE.UU. con un precio mínimo de NdPr de $110/kg, una asociación de reciclaje de Apple de $500 millones, contratos asegurados de Apple y General Motors, y el campus de imanes Northlake 10X que apunta a casi 10,000 toneladas métricas de producción anual de imanes NdFeB para 2028. El riesgo es que MP ya cotiza a una valoración rica mientras ejecuta varias rampas de instalaciones complejas al mismo tiempo. Esta guía desglosa la previsión de acciones de MP Materials, escenarios de precios de 2026, riesgos clave y cómo hacer trading con futuros de acciones MP en BingX TradFi con colateral USDT.

Catalizadores Clave que Podrían Afectar las Acciones de MP Materials (MP) en 2026

La configuración de MP Materials para 2026 está moldeada por la reevaluación del mercado de la empresa de minero de tierras raras a una plataforma estratégica estadounidense de mina a imán. Los catalizadores principales ya no son solo los precios de commodities de tierras raras, sino el apoyo gubernamental, contratos comerciales, ejecución de producción de imanes y política de cadena de suministro EE.UU.-China.

- La asociación del DoD le da a MP un piso de demanda respaldado por políticas: En julio de 2025, el Departamento de Defensa de EE.UU. acordó comprar $400 millones en acciones preferentes de MP, convirtiendo al Pentágono en el accionista más grande de la empresa. El acuerdo más amplio también apoya la instalación de imanes 10X y refleja el impulso de Washington para reducir la dependencia de China para imanes de tierras raras. Esto le da a MP una prima política estratégica, pero también significa que los inversores vigilarán de cerca el financiamiento gubernamental, la ejecución de adquisiciones y la demanda de defensa.

- Apple agrega validación comercial más allá de la defensa: Apple anunció un compromiso de $500 millones para comprar imanes de tierras raras fabricados en Estados Unidos de MP, con imanes esperados para provenir de la instalación Fort Worth de MP y trabajo de reciclaje vinculado a Mountain Pass. El acuerdo ayudó a confirmar que la estrategia de imanes de MP no es solo una historia de defensa, sino también una historia de cadena de suministro comercial vinculada a electrónicos de consumo y fabricación estadounidense.

- El campus Northlake 10X es la mayor prueba de ejecución: La instalación 10X planificada de MP en Northlake, Texas, se espera que requiera más de $1 mil millones en inversión y apunte a cerca de 10,000 toneladas métricas de producción anual de imanes de tierras raras cuando esté completamente construida. Esto podría expandir materialmente la base de ingresos aguas abajo de MP, pero también aumenta el riesgo de ejecución porque la empresa debe escalar la fabricación de imanes, gestionar costos y cumplir con los compromisos de clientes durante varios años.

- Los resultados del Q1 2026 apoyan la rampa, pero los próximos trimestres importan más: Los resultados del Q1 2026 de MP mostraron ingresos más fuertes y contribución temprana del Segmento de Magnéticos, sugiriendo que la transición de mina a imán está ganando tracción. La pregunta clave para el resto de 2026 es si los envíos de imanes Independence, el progreso de separación de tierras raras pesadas y la mejora de EPS pueden continuar sin retrasos importantes o presión de márgenes.

- La política de tierras raras de China sigue siendo un factor de oscilación importante: MP se beneficia cuando los formuladores de políticas estadounidenses y las empresas priorizan las cadenas de suministro domésticas de tierras raras. Si China endurece los controles de exportación o las reglas de defensa de EE.UU. se vuelven más estrictas, el valor estratégico de MP podría aumentar. Si las tensiones comerciales se alivian o los precios de tierras raras se debilitan, parte de la prima geopolítica en la acción podría comprimirse.

¿Qué es MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) es una empresa de materiales de tierras raras y magnéticos con sede en Las Vegas fundada en 2017. La empresa adquirió la mina de tierras raras Mountain Pass en el Condado de San Bernardino, California, y se volvió pública en 2020.

Mountain Pass es la única operación de minería y procesamiento de tierras raras activa a gran escala en el Hemisferio Occidental. Produce óxido de neodimio-praseodimio (NdPr), un insumo clave para imanes de neodimio-hierro-boro (NdFeB). Estos imanes se usan en motores de vehículos eléctricos, turbinas eólicas, sistemas de defensa, robótica, teléfonos inteligentes y componentes de discos duros dentro de la infraestructura de almacenamiento de centros de datos.

MP opera a través de dos segmentos principales. El Segmento de Materiales cubre minería de tierras raras, separación y producción de óxido NdPr en Mountain Pass. El Segmento de Magnéticos cubre producción de metal NdPr y fabricación de imanes permanentes NdFeB en la instalación Independence en Fort Worth, Texas. La estrategia a largo plazo de la empresa es pasar de la minería y separación de óxidos a una plataforma estadounidense completamente integrada de tierras raras a imán.

Rendimiento de MP Materials a Principios de 2026: De Rampa Minera a Ingresos de Magnéticos

MP entró a 2026 en medio de su transición operacional más importante. Después de detener las ventas a China en julio de 2025 bajo el acuerdo del DoD, la empresa tuvo que reemplazar su anterior flujo de ingresos de concentrado con ventas de mayor valor de óxidos, metales e imanes NdPr.

Los ingresos del Q4 2025 declinaron 14% año tras año a $52.7 millones mientras la salida de ventas a China impactó antes de que la rampa de NdPr la compensara completamente. Aún así, el trimestre entregó $0.09 EPS contra una estimación consenso de $0.02 y marcó la primera producción comercial de imanes NdFeB en Independence. Los ingresos del año completo 2025 alcanzaron $275.5 millones, un aumento del 35%, mientras que la producción de óxido NdPr alcanzó un récord de 2,599 toneladas métricas.

El Q1 2026 confirmó que la transición está ganando tracción. Los ingresos aumentaron 49% año tras año a $90.6 millones, el EBITDA ajustado del Segmento de Materiales mejoró en $33 millones, y los ingresos del Segmento de Magnéticos alcanzaron $18.4 millones. MP también tenía cerca de $2 mil millones en efectivo e inversiones a corto plazo contra aproximadamente $1 mil millones en deuda. El siguiente punto de control clave es el reporte de ganancias del Q2 del 30 de julio de 2026, donde los inversores vigilarán los volúmenes de envío de Independence, el progreso de separación de tierras raras pesadas y la guía de EPS del Q3.

Estrategia de Trading de MP Materials para 2026: La Ejecución Mina-a-Imán Impulsa la Configuración

La configuración de MP para 2026 depende de tres señales clave: si los ingresos de imanes Independence se aceleran en H2 2026, si la separación de tierras raras pesadas de Mountain Pass se comisiona a tiempo, y si las ganancias continúan siguiendo hacia el objetivo de EPS del año completo.

- Vigilar la Zona de Soporte de $58 a $65: Después de recuperarse de alrededor de $50 a principios de abril a más de $63 después de las ganancias del Q1 y mejoras de analistas, MP ha construido una zona de consolidación clave alrededor de $58 a $65. Un mantenimiento por encima de $62 hasta las ganancias del Q2 apoyaría el caso para otro movimiento hacia el rango objetivo de analistas de $80 a $90. Una ruptura por debajo de $55 podría disparar ventas hacia $45 a $48 si los inversores comienzan a cuestionar la rampa de imanes o la valoración.

- Prima de Defensa y Comercial vs. Riesgo de Valoración de Materiales: El caso alcista valora a MP como la única plataforma estadounidense de tierras raras a imán verticalmente integrada, respaldada por un piso de precio del DoD, contratos de Apple y GM, y el catalizador de demanda DFARS de enero de 2027. El caso cauteloso es que MP todavía cotiza a un múltiplo de ventas alto, permanece temprano en su rampa de ingresos de imanes, y debe ejecutar varias instalaciones grandes sin retrasos importantes o sobrecostos.

- La Demanda de Centros de Datos de IA y Robótica Podría Agregar Potencial Alcista: La mayoría de la cobertura de MP todavía se enfoca en vehículos eléctricos y defensa. Sin embargo, los imanes NdFeB también se usan en actuadores de bobina de voz de discos duros, centros de datos de IA, infraestructura de almacenamiento de IA, servomotores, robótica y sistemas de automatización. Si la infraestructura de IA y la demanda de robótica crecen más rápido de lo esperado, la demanda de imanes a largo plazo de MP podría ser más amplia de lo que asumen los modelos de consenso actuales.

La Previsión de MP Materials para 2026: Potencial Alcista de Defensa e IA de $90+ vs. Piso de Riesgo de Ejecución de $45

Las perspectivas de MP para 2026 dependen de si la empresa puede escalar los envíos de imanes Independence, comisionar la separación de tierras raras pesadas en Mountain Pass, y mantener las ganancias en curso mientras el mercado valora el potencial alcista de defensa, Apple, GM y 10X.

El Caso Alcista: Aceleración de Ingresos de Imanes H2 Empuja a MP por Encima de $90

El caso alcista requiere que los envíos de imanes Independence se aceleren en Q3 y Q4, que las ganancias del Q2 confirmen la trayectoria de EPS, y que la puesta en marcha de tierras raras pesadas de Mountain Pass apoye la producción de disprosio y terbio para imanes de alto rendimiento. Si MP muestra progreso claro en volúmenes comerciales de imanes y confirma que la demanda de Apple, GM y DoD puede absorber la producción futura, la acción podría moverse hacia $90 a $94. La fecha límite DFARS de enero de 2027 agregaría otro catalizador de demanda porque los contratistas de defensa deben alejarse de imanes de tierras raras de origen chino.

El Caso Base: Ejecución Constante Mantiene a MP Entre $62 y $80

El caso base asume ejecución disciplinada sin una nueva revaloración importante antes del Q4. Independence escala envíos gradualmente, la separación de tierras raras pesadas comienza a tiempo, y el proyecto Northlake 10X procede sin sorpresas importantes de costos. En este escenario, MP podría consolidar entre $62 y $80 mientras los inversores esperan los resultados del Q3 y Q4 para confirmar si los márgenes de imanes justifican la valoración premium actual.

El Caso Bajista: Retrasos de Instalaciones Arrastran a MP Hacia $45

El caso bajista está impulsado por retrasos de envío de Independence, costos de rampa más altos de lo esperado, ganancias débiles del Q2, o puesta en marcha más lenta de tierras raras pesadas. Si los inversores vuelven a valorar a MP principalmente en las ganancias actuales del Segmento de Materiales en lugar de su futura plataforma de imanes, la acción podría caer hacia $45 a $50. Un reinicio más amplio del sentimiento de tierras raras, precios más bajos de NdPr, o relajación de las restricciones de exportación de China también podrían reducir la prima geopolítica en la acción.

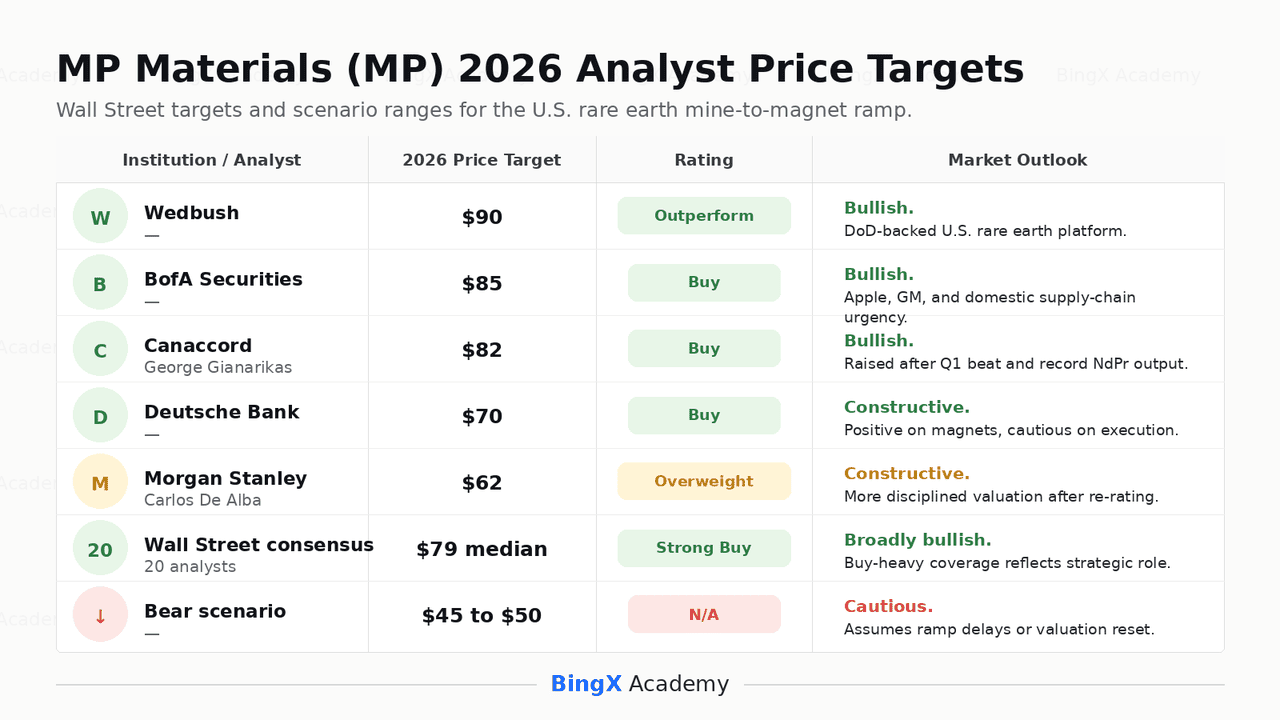

Previsiones de Precios de MP Materials para 2026 por Analistas de Wall Street

|

Institución / Analista |

Objetivo de Precio 2026 |

Calificación |

Perspectiva del Mercado |

|

Wedbush |

$90 |

Outperform |

Alcista. Wedbush ve a MP como una plataforma estadounidense de mina a imán de tierras raras verticalmente integrada, con la asociación del DoD reduciendo el riesgo de commodities y demanda. |

|

BofA Securities |

$85 |

Buy |

Alcista. BofA destaca el aislamiento estructural de MP del riesgo de tierras raras de China y la urgencia del desarrollo de cadenas de suministro domésticas de tierras raras. |

|

Canaccord / George Gianarikas |

$82 |

Buy |

Alcista. Canaccord elevó su objetivo después de la superación del Q1 2026, citando producción récord de NdPr, ingresos más fuertes y potencial alcista de EPS. |

|

Deutsche Bank |

$70 |

Buy |

Constructivo. Deutsche Bank reconoce la superación del Q1 y el progreso del segmento de imanes, pero aplica una vista más conservadora debido al riesgo de ejecución multifacilidad. |

|

Morgan Stanley / Carlos De Alba |

$62 |

Overweight |

Constructivo pero más cauteloso. Morgan Stanley reconoce la tesis de cadena de suministro doméstica respaldada por el DoD, pero usa un marco de valoración más disciplinado después del rally de la acción. |

|

Consenso de Wall Street |

$79 mediana |

Strong Buy |

Ampliamente alcista. La cobertura de analistas muestra apoyo inusualmente fuerte, reflejando la posición estratégica de MP, respaldo gubernamental y catalizador de demanda DFARS. |

|

Escenario bajista |

$45 a $50 |

N/A |

Cauteloso. Este escenario asume retrasos de rampa de imanes, ganancias más débiles del Q2, y un reinicio de valoración hacia el Segmento de Materiales actual en lugar del potencial alcista futuro 10X. |

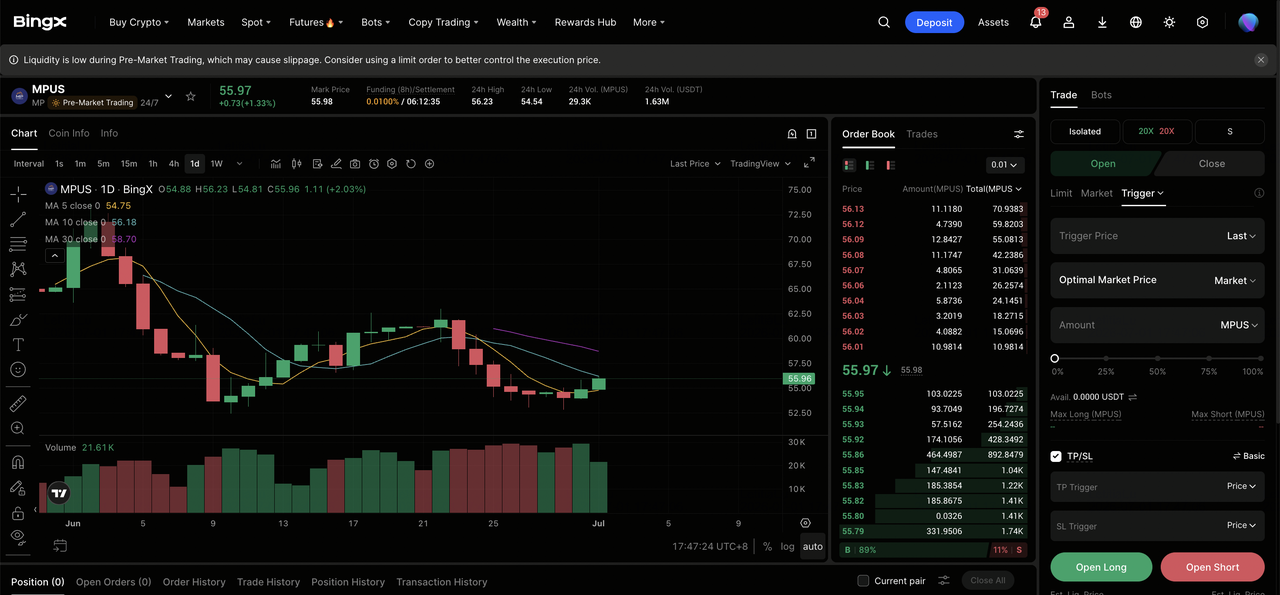

Cómo Hacer Trading de Futuros de Acciones de MP Materials (MP) en BingX TradFi

Mientras MP Materials navega la producción de imanes Independence, la puesta en marcha de tierras raras pesadas de Mountain Pass, la construcción Northlake 10X, y la fecha límite de demanda DFARS de enero de 2027, los traders tácticos pueden hacer trading de futuros de acciones MP en BingX TradFi usando colateral USDT.

Paso 1: Acceder a BingX TradFi. Regístrate y navega a la sección especializada de TradFi en el panel principal del exchange BingX.

Paso 2: Seleccionar MP Materials (MP). Busca y selecciona el contrato de futuros perpetuos MPUS-USDT.

Paso 3: Elegir tu dirección. Selecciona Abrir Long si esperas que las ganancias del Q2 de MP confirmen la trayectoria de EPS, que los envíos de imanes Independence se escalen, y que el catalizador de demanda DFARS se mantenga intacto. Abre short si esperas decepción en ganancias, retrasos de rampa de instalaciones, presión de márgenes, o compresión de valoración después del fuerte rally de MP.

Paso 4: Seleccionar apalancamiento y modo de margen. Elige Margen Aislado o Cruzado basado en tu tolerancia al riesgo. MP puede moverse bruscamente alrededor de ganancias, titulares de política de tierras raras, actualizaciones del DoD, y desarrollos de controles de exportación de China, por lo que el apalancamiento conservador y el dimensionamiento claro de posiciones son importantes.

Paso 5: Usar controles de TP/SL. Establece niveles de Take-Profit y Stop-Loss (TP/SL) antes o inmediatamente después de ingresar al trade. MP puede reaccionar rápidamente a las ganancias del Q2, movimientos de precios de NdPr, actualizaciones de implementación DFARS, cambios de política de tierras raras de China, y divulgaciones de rampa de instalaciones.

Top 5 Riesgos a Considerar Antes de Invertir en Acciones de MP Materials

MP Materials tiene una de las posiciones estratégicas más fuertes en el sector de tierras raras de EE.UU., pero MP aún conlleva riesgos vinculados a la complejidad de ejecución, valoración, financiamiento gubernamental, actividad de insiders, y sensibilidad de política de China.

- Tres rampas de instalaciones crean riesgo de ejecución: MP está escalando la producción de imanes Independence, poniendo en marcha la separación de tierras raras pesadas en Mountain Pass, y construyendo el campus Northlake 10X al mismo tiempo. Cualquier retraso o sobrecosto podría presionar la acción porque la valoración actual asume ejecución fluida en los tres programas.

- La valoración ya es rica: MP cotiza a un múltiplo precio-ventas alto y sigue siendo generadora de pérdidas en base de ingreso neto a pesar de la superación de EPS del Q1. Si los costos de rampa de imanes son más altos de lo esperado o los ingresos fallan en el camino implicado por el objetivo de EPS del año completo, la compresión múltiple podría ser aguda.

- El apoyo del DoD aún conlleva riesgo gubernamental: La asociación del DoD es central al caso de inversión de MP, pero depende de la continuidad política, apoyo presupuestario, y ejecución de adquisiciones. Cualquier cambio en las prioridades de gasto de defensa o reglas de adquisición de tierras raras podría afectar el valor de la estructura de protección de precios.

- Las ventas de insiders pueden pesar en el sentimiento: El CEO James H. Litinsky vendió acciones cerca del nivel de $64 bajo planes 10b5-1 preprogramados. Aunque estas ventas no necesariamente señalan una vista negativa, las ventas de insiders cerca de máximos de varios años aún pueden afectar el sentimiento del mercado.

- La política de tierras raras de China puede mover la acción en ambas direcciones: MP se beneficia de la urgencia creada por las restricciones de exportación de China y la política de cadena de suministro de EE.UU. Si las tensiones se intensifican, MP podría ganar más prima geopolítica. Si las restricciones se alivian o los precios de tierras raras caen, parte de esa prima podría comprimirse.

Reflexiones Finales: ¿Son las Acciones de MP Materials una Compra en 2026?

A junio de 2026, MP Materials (MP) es una de las acciones industriales más estratégicamente importantes en el mercado estadounidense. Su posición como el único minero de tierras raras a gran escala en el Hemisferio Occidental, combinado con el piso de precio del DoD, contratos de Apple y GM, el campus de imanes Northlake 10X, y la fecha límite DFARS de enero de 2027, le da a MP una rara combinación de apoyo político y demanda comercial.

El riesgo es la ejecución y valoración. MP ya no está valorado como una simple empresa de materiales. El mercado ya está asumiendo que los envíos de imanes Independence se escalan, la separación de tierras raras pesadas de Mountain Pass comienza a tiempo, y la construcción 10X se mantiene en curso. Para traders activos, los futuros de MP en BingX TradFi ofrecen una manera de hacer trading alrededor de las ganancias del Q2, actualizaciones de rampa de instalaciones, y titulares de política de tierras raras. Para inversores a más largo plazo, la pregunta clave es si MP puede convertir su posición estratégica en ingresos de imanes sostenidos y crecimiento de ganancias sin reveses importantes de ejecución.

Lectura Relacionada

- Perspectiva de Acciones de Apple (AAPL) para 2026: ¿Crecimiento de MacBook Neo o Trampa de Valoración de IA?

- Perspectiva de Acciones de USA Rare Earth (USAR) 2026: ¿Puede la Producción de Imanes Impulsar USAR por Encima de $45?

- Principales Acciones de Centros de Datos de IA para Comprar en 2026: Nube, Servidores e Infraestructura de Cómputo de IA

- Principales Acciones de Memoria de IA para Comprar en 2026: DRAM, HBM y Demanda de Almacenamiento de IA Explicada

- Top 10 Acciones de Infraestructura de IA para Comprar en 2026: Líderes en Fabricación y Diseño de Chips