Cada mayo es la temporada de declaración del impuesto sobre la renta integral en Taiwán. Con el aumento gradual del número de inversores en criptomonedas, "¿hay que declarar impuestos por las criptomonedas?" se ha convertido en una de las preguntas que más preocupan a muchos inversores del círculo cripto. Para los holders a largo plazo, entender la lógica fiscal del momento de retiro es la base para planificar la asignación de activos; para usuarios que operan frecuentemente, la forma de manejar los impuestos afecta directamente los retornos netos y los riesgos de cumplimiento. Las criptomonedas tienen fluctuaciones de precio dramáticas y ganancias considerables, pero si se ignoran las obligaciones de declaración, el costo posterior de que la autoridad fiscal reclame impuestos atrasados y multas a menudo supera los retornos originales de inversión.

Taiwán aún no ha establecido leyes específicas para la regulación fiscal de criptomonedas. La práctica actual es clasificar las ganancias del trading de criptomonedas como "ganancias por transacciones de propiedad", manejándolas según el artículo 14, párrafo 1, categoría 7 de la Ley del Impuesto sobre la Renta. Para principiantes, la confusión más común es no saber qué acciones desencadenan obligaciones fiscales, cómo distinguir entre ingresos domésticos e internacionales, y si las pérdidas pueden deducirse; para usuarios avanzados, necesitan considerar los riesgos de prevención de lavado de dinero por retiros grandes, si el trading frecuente puede considerarse de naturaleza comercial, y los problemas de transición cuando entre en vigor la futura ley específica de activos cripto.

Este artículo comienza desde el posicionamiento legal de las criptomonedas, explicando secuencialmente el momento de tributación, los criterios de juicio para ingresos domésticos e internacionales, el tratamiento fiscal de varios escenarios de trading, el proceso de declaración, e introduce plataformas de trading y herramientas auxiliares de declaración fiscal adecuadas para inversores taiwaneses, ayudándote a establecer un flujo de trabajo estable y práctico para la declaración fiscal de criptomonedas. El contenido de este artículo es información de referencia general; para la declaración real, por favor consulta con contadores o la autoridad fiscal según tu situación personal para obtener asesoramiento profesional.

Puntos Clave

- Taiwán actualmente posiciona las criptomonedas como "productos virtuales", clasificando las ganancias de inversión como "ganancias por transacciones de propiedad", que deben declararse según el artículo 14, párrafo 1, categoría 7 de la Ley del Impuesto sobre la Renta, sin aplicar la exención del impuesto sobre ganancias de capital para transacciones de acciones.

- El momento de tributación se desencadena cuando "las criptomonedas se cambian por moneda fiat y se retiran a cuentas bancarias". Solo mantener o intercambiar pares de criptomonedas dentro del exchange aún no realiza ganancias/pérdidas y no genera obligaciones fiscales inmediatas.

- Los ingresos domésticos e internacionales se determinan por la "plataforma de retiro": retirar de exchanges taiwaneses (MAX, BitoPro, etc.) son ingresos domésticos, incluidos en el impuesto sobre la renta integral; transferencias bancarias desde exchanges extranjeros son ingresos internacionales, sujetos al impuesto mínimo alternativo.

- Los ingresos internacionales menores a 1 millón de TWD por persona por año están exentos de declaración. Si superan esta cantidad, deben declararse para el impuesto mínimo alternativo. Después de agregar otros elementos y deducir la exención de 7.5 millones de TWD (aplicable para el año fiscal 2026), la diferencia se calcula al 20% como impuesto mínimo.

- BingX ofrece interfaz en chino tradicional para trading spot y contratos perpetuos, junto con funciones completas de exportación de reportes de ganancias/pérdidas, siendo adecuado para inversores taiwaneses de criptomonedas como plataforma principal de trading y mantenimiento de registros.

¿Hay que Pagar Impuestos por las Criptomonedas en Taiwán? Posicionamiento Legal de las Criptomonedas en Taiwán: De Productos Virtuales a Ganancias por Transacciones de Propiedad

Antes de entender las reglas de declaración fiscal, primero debemos comprender el posicionamiento legal que las autoridades taiwanesas dan a las criptomonedas. La Comisión de Supervisión Financiera ha emitido múltiples comunicados de prensa desde 2013, posicionando las criptomonedas como "monedas virtuales" o "productos virtuales", no como monedas de curso legal o productos financieros. Este posicionamiento determina directamente la forma de tributación: las criptomonedas no aplican la exención del impuesto sobre ganancias de capital para transacciones de acciones, y las ganancias de inversión se consideran "ganancias por venta o intercambio de propiedad y derechos", similar al concepto de subastar antigüedades o intercambiar objetos virtuales de juegos online.

El Ministerio de Hacienda presentó un informe escrito sobre tributación de criptomonedas al Comité de Finanzas del Yuan Legislativo en enero de 2025, confirmando además que las ganancias del trading individual de criptomonedas deben seguir las regulaciones del artículo 14, párrafo 1, categoría 7 de la Ley del Impuesto sobre la Renta sobre "ganancias por transacciones de propiedad", declarando las ganancias por transacciones de propiedad calculadas como el precio de transacción menos los costos y gastos relacionados, e incluyéndolas en el impuesto sobre la renta integral. Al 13 de diciembre de 2024, la autoridad fiscal había descubierto ingresos no declarados de monedas virtuales por un total de 130 millones de TWD, recuperando impuestos atrasados y multas por más de 34 millones de TWD, con las autoridades ya habiendo establecido casos de ejecución reales.

La ley fiscal adopta el "método de liquidación por salida" para calcular ganancias/pérdidas, lo que significa que solo cuando las criptomonedas se convierten de vuelta a moneda fiat (TWD o moneda extranjera) se considera que se realizan ganancias/pérdidas. En otras palabras, si los fondos permanecen en el exchange, sin importar cuánto aumente el valor contable o se intercambie entre diferentes tokens, aún no se generan obligaciones fiscales. Solo cuando se retiran las criptomonedas a cuentas bancarias personales y se completa la conversión a moneda fiat, es necesario incluirlo en la declaración de ingresos de ese año.

Ingresos Domésticos vs. Ingresos Internacionales: ¿Cómo Distinguir? Determinación Basada en el Canal de Retiro de Criptomonedas

Confirmar si las transacciones de criptomonedas pertenecen a ingresos domésticos o internacionales es el primer paso antes de calcular la carga fiscal. La ley fiscal taiwanesa trata ambos de manera muy diferente: los ingresos domésticos se incluyen en el impuesto sobre la renta integral y se gravan según las tasas progresivas individuales, mientras que los ingresos internacionales están sujetos al impuesto mínimo alternativo, disfrutando de exenciones relativamente más generosas.

1. Ingresos Domésticos: Retiros de Exchanges Taiwaneses

Usar exchanges taiwaneses regulados como MAX, BitoPro para convertir criptomonedas a TWD y transferir a cuentas bancarias personales en TWD, estas ganancias se consideran "ingresos domésticos", sujetas a las regulaciones del impuesto sobre la renta integral individual. Los exchanges taiwaneses regulados siguen regulaciones de identidad real y leyes de prevención de lavado de dinero, con registros de transacciones completos, permitiendo a la autoridad fiscal acceder a datos de transacciones de personas específicas según el artículo 30 de la Ley de Recaudación Fiscal. El método de cálculo para ingresos domésticos es:

Ganancias por Transacciones de Propiedad Domésticas = Monto de Venta de Criptomonedas - Costo de Compra - Comisiones de Transacción

Los ingresos calculados se incluyen en el total de ingresos integrales anuales individuales, gravados según tasas progresivas (5% al 40%). Para inversores con ganancias modestas, los umbrales de tasas bajas para ingresos domésticos son relativamente favorables; pero para grupos de altos ingresos, el límite superior de tasa progresiva del 40% es significativamente mayor que el sistema de impuesto mínimo para ingresos internacionales.

2. Ingresos Internacionales: Transferencias Bancarias desde Exchanges Extranjeros

Si se usan exchanges extranjeros para operar criptomonedas y las ganancias se convierten a dólares estadounidenses o stablecoins, luego se transfieren vía bancaria a cuentas bancarias taiwanesas de moneda extranjera, estos ingresos se consideran "ingresos internacionales". Los ingresos internacionales no se incluyen en el impuesto sobre la renta integral, sino que están sujetos a la Ley del Impuesto Mínimo Básico. Al transferir fondos, los bancos requieren completar la naturaleza de la transferencia; se recomienda declarar "268 Venta de Activos Virtuales Extranjeros" para facilitar la clasificación como ingresos internacionales durante la declaración fiscal posterior.

Las exenciones para ingresos internacionales son relativamente generosas. Los ingresos internacionales combinados menores a 1 millón de TWD por persona por año están exentos de declaración; si superan 1 millón de TWD, deben declararse para el impuesto mínimo básico. La diferencia después de deducir 7.5 millones de TWD (aplicable para el año fiscal 2026) del monto del impuesto básico se calcula al 20% como impuesto básico. Si el impuesto básico es mayor que el impuesto sobre la renta integral, se debe pagar la diferencia; si el impuesto sobre la renta integral es mayor o igual al impuesto básico, no se paga impuesto básico adicional. Es importante notar que el monto del impuesto básico incluye no solo ingresos internacionales, sino también pagos de seguros específicos, ganancias de transacciones de valores, etc., por lo que al calcular el espacio de exención se deben considerar conjuntamente estos elementos.

Lectura adicional:Comparación Completa de Depósitos y Retiros Fiat de Criptomonedas en Taiwán: ¿Qué Plataforma es Más Barata para Depositar y Más Rápida para Retirar? (2026)

¿En Qué Situaciones Hay que Declarar Impuestos por Criptomonedas? Resumen de Escenarios de Trading Comunes

Diferentes tipos de transacciones de criptomonedas tienen tratamientos fiscales ligeramente diferentes. A continuación se resumen varios escenarios comunes y su determinación fiscal, ayudando a los inversores a desarrollar un conocimiento fiscal completo.

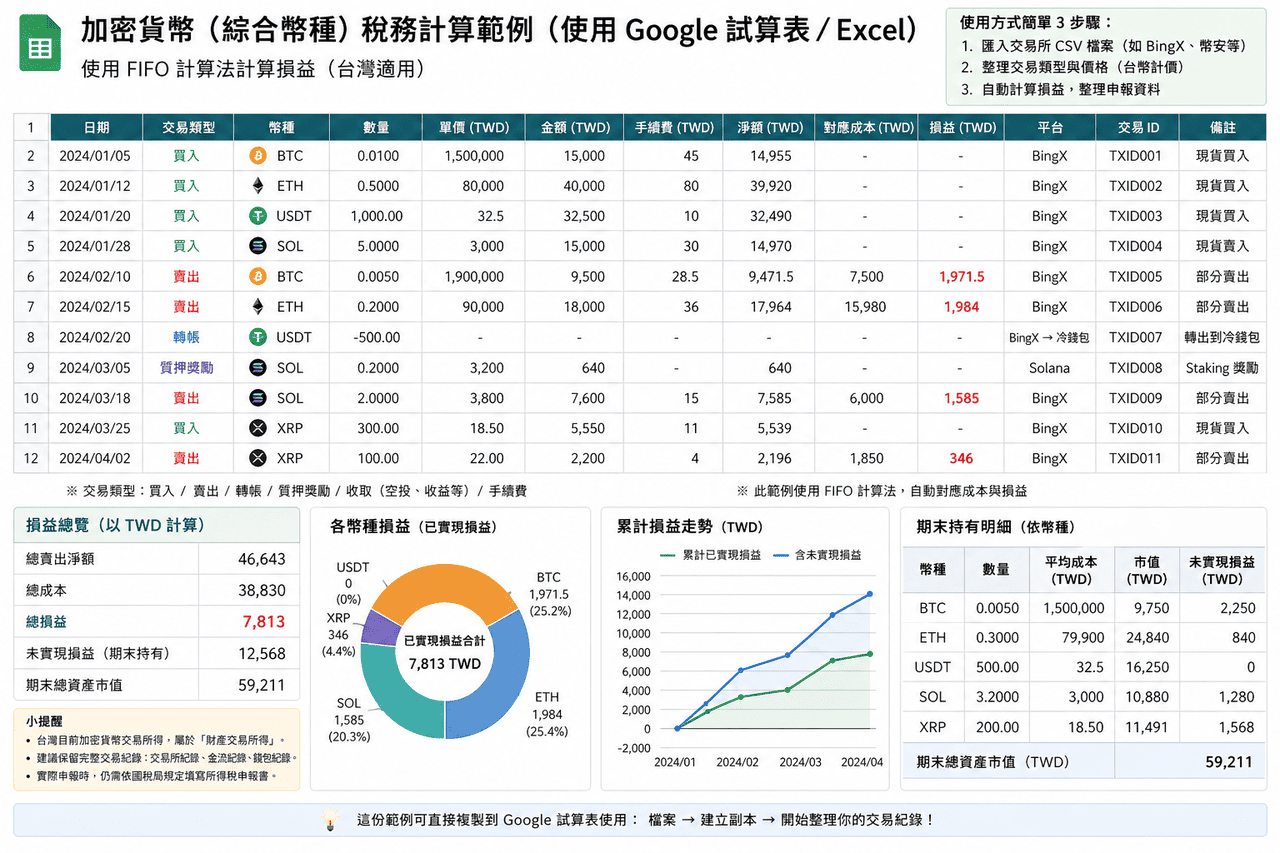

- Ganancias de Trading Spot y Retiros: El escenario más común es comprar criptomonedas cuando el precio sube, vender para realizar ganancias y retirar a cuentas bancarias. Este tipo de ganancias pertenece a ganancias por transacciones de propiedad, determinadas como ingresos domésticos o internacionales según el canal de retiro. Se recomienda descargar registros completos de transacciones (incluyendo tiempo de compra, precio, cantidad y comisiones) como base de costos; para compras por lotes, se pueden usar métodos FIFO o costo promedio, pero debe mantenerse consistencia dentro del mismo año fiscal.

- Trading de Contratos y Trading con Apalancamiento: Las ganancias del trading de contratos y apalancamiento también pertenecen a ganancias por transacciones de propiedad. Debido a los mecanismos de margen, tarifas de financiación y liquidación forzosa, el método de cálculo difiere del spot, adoptando prácticamente los reportes de ganancias/pérdidas proporcionados por las plataformas directamente. Operar a través de plataformas extranjeras y transferir fondos de vuelta a Taiwán generalmente se clasifica como ingresos internacionales.

- Intercambio de Pares de Criptomonedas: Intercambiar una criptomoneda por otra dentro del exchange, antes de convertir a moneda fiat, generalmente se considera ganancias/pérdidas no realizadas. Prácticamente no requiere declaración inmediata, pero se recomienda mantener registros de transacciones para calcular la base de costos completa al retirar posteriormente.

- Rendimientos de Staking y Productos Financieros: Las recompensas obtenidas a través del staking de criptomonedas en exchanges o protocolos on-chain actualmente no tienen guías fiscales claras en Taiwán. El enfoque conservador es reconocer como ingresos al momento de recibir las recompensas según el precio de mercado de ese momento; otro método es diferir hasta el momento del retiro para incluir, el método de manejo actual puede consultarse con contadores según el escenario.

- Airdrops y Rendimientos de Minería: Los tokens airdrop recibidos de proyectos o las recompensas de minería son similares a la obtención gratuita de propiedad, posiblemente requiriendo reconocimiento como ingresos según el precio de mercado al momento de recibirlos. Al vender posteriormente, se usa el precio de mercado reconocido en ese momento como base de costos para calcular ganancias/pérdidas por transacciones de propiedad.

- Arbitraje y Trading Frecuente: Si individuos realizan frecuentemente compra-venta de criptomonedas con un volumen de transacciones que alcanza cierto nivel, puede considerarse de naturaleza comercial, requiriendo registro comercial y pago de impuestos comerciales. En Taiwán, individuos que venden productos virtuales domésticos con ventas mensuales que alcanzan 80,000 TWD necesitan registrarse fiscalmente; si el negocio principal es la compra-venta de criptomonedas, ventas mensuales de 40,000 TWD pueden considerarse transacciones regulares.

Comparación de Determinación Fiscal para Escenarios Comunes de Trading de Criptomonedas

|

Elemento |

Ingresos Domésticos |

Ingresos Internacionales |

|

Condición de Activación |

Convertir criptomonedas a TWD a través de exchanges taiwaneses y retirar |

Operar a través de plataformas extranjeras y transferir fondos de vuelta a Taiwán en moneda extranjera |

|

Sistema Fiscal Aplicable |

Impuesto sobre la Renta Integral Individual (Ganancias por Transacciones de Propiedad) |

Impuesto Mínimo Básico |

|

Tasa Fiscal |

Tasa progresiva del 5% al 40% |

Monto del impuesto básico superior a 7.5 millones de TWD, aplicable al 20% |

|

Umbral de Declaración |

Sin umbral, cualquier ingreso requiere declaración |

Ingresos internacionales menores a 1 millón de TWD generalmente exentos de declaración |

|

Deducción de Pérdidas |

Pueden declararse pérdidas por transacciones de propiedad, transferibles por 3 años |

Requiere documentación completa, prácticamente difícil de reconocer |

|

Dificultad de Auditoría |

Registros de transacciones centralizados, más fáciles de organizar y explicar |

Registros de transacciones dispersos, requieren organización propia y evidencia |

¿Cómo Elegir Herramientas de Declaración Fiscal de Criptomonedas? Resumen de Herramientas de Declaración Fiscal de Criptomonedas Aplicables en Taiwán

Para inversores taiwaneses de criptomonedas con muchas transacciones o que operan en múltiples plataformas, organizar manualmente los datos de ganancias/pérdidas generalmente requiere una carga de trabajo considerable. Las siguientes herramientas pueden ayudar a integrar registros de transacciones y calcular ganancias/pérdidas.

La mayoría de las herramientas son servicios internacionales con soporte limitado para el sistema fiscal taiwanés, generalmente se usan principalmente para calcular cifras de ganancias/pérdidas. Para la declaración real, aún es necesario reorganizar según el formato taiwanés. Además, las herramientas principales actualmente tienen interfaces principalmente en inglés, sin soporte completo en chino tradicional, lo que puede requerir cierta adaptación en el uso.

- Koinly: Soporta la mayoría de exchanges y wallets principales, proporciona métodos de importación por API y CSV, puede organizar automáticamente registros de transacciones y clasificarlos en tipos como trading, transferencias, comisiones, reduciendo la carga de organización manual. Soporta métodos FIFO, LIFO y costo promedio, y puede generar reportes de ganancias/pérdidas y resúmenes fiscales, adecuado para usuarios con muchas transacciones o que operan en múltiples plataformas.

- CoinTracker: Se centra en la sincronización automática y el seguimiento de portafolios, soporta conexión API con la mayoría de exchanges, también puede importar datos vía CSV. El sistema calculará automáticamente los costos de tenencia y ganancias/pérdidas realizadas, soporta FIFO y LIFO, adecuado para usuarios con registros de transacciones relativamente simples o que desean comprender rápidamente el estado general de sus activos. La versión gratuita tiene límites en el número de transacciones, requiere actualizar el plan cuando aumenta el volumen de trading.

- Blockpit (anteriormente Accointing): Proporciona integración de registros de transacciones, cálculo de ganancias/pérdidas y funciones de reportes fiscales, soporta métodos FIFO y costo promedio. El anterior Accointing se fusionó con Blockpit, continuando e integrando las funciones, adecuado para escenarios de volumen de trading medio. Los resultados aún se basan principalmente en sistemas fiscales internacionales, generalmente requiere reorganización para declaraciones taiwanesas.

- Excel/Google Sheets: Sin depender de herramientas de terceros, puede importar directamente CSV de exchanges, crear campos y lógica de cálculo propios, organizando datos completamente según los requisitos de declaración taiwaneses. Adecuado para usuarios con pocas transacciones o que desean controlar el proceso completo de cálculo, con ventajas en control de formato y flexibilidad.

Para inversores taiwaneses generales con pocas transacciones (menos de 50 por año), usar Excel o Google Sheets para organizar por cuenta propia generalmente es más práctico que suscribirse a herramientas de terceros pagadas, ya que puedes organizar completamente los datos según el formato de requisitos de declaración taiwaneses, sin necesidad de convertir formatos de salida de herramientas adicionales. Los usuarios avanzados con gran volumen de trading o operaciones multi-cadena pueden considerar herramientas como Koinly para reducir la carga de trabajo de organización, pero aún deben verificar personalmente la exactitud de los resultados de cálculo.

Resumen de Herramientas de Declaración Fiscal de Criptomonedas: Comparación de Aplicabilidad en Taiwán e Interfaz en Chino

|

Herramienta |

Interfaz en Chino Tradicional |

Formato Fiscal Taiwanés |

Soporte de Importación BingX |

Métodos de Cálculo Soportados |

Costo |

|

Koinly |

No |

Soporte parcial (puede generar reportes de ganancias/pérdidas) |

Requiere subida manual de CSV |

FIFO, LIFO, costo promedio |

Versión básica gratuita, planes pagos desde ~$49 USD/año |

|

CoinTracker |

No |

Soporte parcial |

Requiere subida manual de CSV |

FIFO, LIFO |

25 transacciones gratis, planes pagos desde ~$59 USD/año |

|

Blockpit |

No |

Soporte parcial |

Requiere subida manual de CSV |

FIFO, costo promedio |

Versión básica gratuita, planes pagos desde ~$79 USD/año |

|

Excel/Google Sheets |

Sí |

Completamente flexible (diseño propio) |

Puede importar CSV directamente |

Personalizable (FIFO, LIFO, costo promedio, etc.) |

Gratis |

Cómo Exportar Registros de Transacciones de Criptomonedas en BingX y Preparar Datos para Declaración Fiscal

La interfaz en chino tradicional de BingX simplifica significativamente el trabajo de organización de registros antes de la declaración fiscal. El siguiente es el proceso estándar para exportar registros completos de transacciones de criptomonedas desde BingX, aplicable tanto para el registro continuo diario como para la organización anual de declaración fiscal.

- Iniciar sesión en la cuenta de BingX y entrar a la página de registros de transacciones: Después de iniciar sesión en BingX, ve a "Activos" o "Órdenes", donde puedes ver el historial completo de transacciones de tu cuenta personal. Incluye compra-venta spot, posiciones de contratos perpetuos y registros de tarifas de financiación.

- Seleccionar rango de tiempo para exportación: En la página de registros de transacciones, selecciona la función "Exportar" y establece el rango de tiempo del año fiscal (1 de enero al 31 de diciembre). Se recomienda exportar una vez por trimestre como respaldo, evitando procesar grandes volúmenes de datos de una sola vez al final del año y posibles omisiones.

- Descargar reportes CSV o Excel: BingX soporta la exportación de registros de transacciones en formato CSV o Excel, incluyendo tiempo de transacción, dirección de compra-venta, cantidad, precio, comisiones y monto de transacción. Este reporte puede usarse directamente para calcular ganancias por transacciones de propiedad de criptomonedas, o importarse a herramientas como Koinly para procesamiento automático.

- Organizar registros de retiros: La página "Historial de Retiros" de BingX muestra todos los registros de retiros a direcciones externas o exchanges taiwaneses. Alinea estos registros con comprobantes de transferencia bancaria como base para determinar ingresos domésticos o internacionales.

- Respaldar en dispositivos personales: Los reportes descargados deben conservarse por al menos 7 años para proporcionarlos en caso de auditorías futuras de la autoridad fiscal. Se recomienda respaldar simultáneamente en computadora personal y servicios en la nube, evitando la pérdida de datos críticos por daño de un solo dispositivo.

5 Puntos Clave a Tener en Cuenta al Declarar Impuestos por Criptomonedas

Después de entender los principios básicos de tributación, hay varios detalles en la operación práctica que fácilmente se pasan por alto pero pueden afectar directamente los resultados de declaración y los riesgos de auditorías posteriores. A continuación se resumen cinco puntos clave.

- Los registros de transacciones de criptomonedas requieren conservación activa: Los exchanges taiwaneses actualmente no están obligados a reportar detalles anuales de activos de usuarios a la autoridad fiscal, y los exchanges extranjeros están aún menos bajo la jurisdicción directa de las autoridades fiscales taiwanesas. Los inversores deben descargar y conservar por sí mismos registros completos de transacciones, comprobantes de retiros y comprobantes de transferencias bancarias. Se recomienda respaldar regularmente cada trimestre o año, evitando la pérdida de datos críticos por cambios de políticas de exchanges o anomalías de cuenta.

- Los intercambios cripto-a-cripto no desencadenan tributación, pero aún deben registrarse: Intercambiar una criptomoneda por otra dentro del exchange aún no realiza ganancias/pérdidas y no genera obligaciones fiscales inmediatas. Pero al calcular la base de costos para retiros futuros, es necesario rastrear hasta el costo original de compra en moneda fiat. Si hubo múltiples intercambios cripto-a-cripto en el medio, registros completos de transacciones son clave para calcular razonablemente los costos.

- Riesgos de prevención de lavado de dinero por retiros grandes: Retiros únicos superiores a 500,000 TWD requieren que los bancos reporten al Buró de Investigación del Ministerio de Justicia según regulaciones. Pero estar por debajo de 500,000 TWD no significa seguridad absoluta; si hay depósitos y retiros frecuentes en corto tiempo, montos anómalos o patrones de transacción sospechosos, igualmente pueden activar mecanismos de control de riesgo bancario. Mantener frecuencia y montos estables de retiros, reduciendo características de transacciones anómalas, ayuda a disminuir la posibilidad de atención especial.

- La exención de ingresos internacionales no son 7.5 millones de TWD completamente disponibles: Muchos inversores creen erróneamente que las ganancias de criptomonedas extranjeras están exentas siempre que no superen 7.5 millones de TWD, pero el monto del impuesto básico también incluye otros elementos, como pagos de seguros específicos, ganancias de transacciones de valores, montos de donaciones no monetarias, etc. Al planificar optimización fiscal, primero debe verificarse cuánto espacio de exención ya han ocupado otros elementos, no solo juzgar por el monto de ganancias de criptomonedas.

- Los riesgos legales de no declarar son mayores que los montos de impuestos complementarios: No declarar ingresos de criptomonedas según la ley no solo enfrenta impuestos complementarios, sino también posibles intereses moratorios del 15% anual y multas de 0.5 a 3 veces. Si el monto de evasión fiscal es grande, incluso puede involucrar responsabilidad penal. La declaración honesta y mantener registros completos es el enfoque más estable para participar a largo plazo en el mercado de criptomonedas.

Conclusión: Prácticas de Trading de Criptomonedas y Organización Fiscal

Aunque las criptomonedas en Taiwán aún no tienen leyes específicas, la ley fiscal actual ya puede gravar activos virtuales, y la declaración e inspección práctica también está aumentando gradualmente. Para los inversores, entender los principios básicos de tributación, distinguir las fuentes de ingresos domésticos e internacionales, y mantener registros completos y rastreables de transacciones son la base importante para la participación a largo plazo en el mercado. En lugar de concentrarse en organizar solo antes de la declaración fiscal, es mejor establecer métodos consistentes de registro en el trading diario, como descargar regularmente datos de transacciones, unificar métodos de cálculo de costos, y registrar completamente cada transacción y comisión, haciendo que los cálculos posteriores de ganancias/pérdidas y declaraciones tengan más fundamento.

En términos de herramientas y procesos, un enfoque más práctico es la división de trabajo por propósito: las plataformas de trading proporcionan datos originales de transacciones y flujos de fondos, las herramientas de terceros pueden ayudar a organizar operaciones multi-plataforma o on-chain, y las hojas de cálculo se usan para la organización final y verificación según el formato de declaración taiwanés. A través de esta estructura, se puede mantener eficiencia mientras se hace los datos más completos y consistentes; si la escala de trading es grande o involucra múltiples tipos de escenarios operativos, también se puede discutir temprano con profesionales familiarizados con activos cripto, incorporando la organización fiscal en la gestión diaria, en lugar de concentrarse en procesarla antes de la declaración fiscal.

Lectura Relacionada

- ¿Qué Plataforma Tiene las Comisiones Más Bajas para Comprar Bitcoin en Taiwán? Comparación de Diferencias de Precio, Comisiones y Liquidez de BTC (2026)

- Comparación Completa de Plataformas de Trading de Contratos de Criptomonedas en Taiwán (2026): Comparación de Comisiones, Liquidez y Seguridad

- Comparación Completa de Depósitos y Retiros Fiat de Criptomonedas en Taiwán: ¿Qué Plataforma es Más Barata para Depositar y Más Rápida para Retirar? (2026)

- Evaluación Integral de Exchanges de Criptomonedas en Taiwán: Comparación Completa de Bonos de Registro para Nuevos Usuarios, Tasas VIP y Atención al Cliente en Chino (2026)

- Exchanges Taiwaneses vs. Exchanges Internacionales: ¿Cómo Elegir la Plataforma de Trading de Criptomonedas Adecuada para Ti?