Con el aumento continuo del número de inversores deBitcoin (BTC) en España, la declaración de impuestos se está convirtiendo gradualmente en un tema de creciente interés para más personas. Muchos inversores, al enfrentarse realmente a la declaración de impuestos, a menudo se encuentran con varios problemas: si necesitan declarar, cómo calcular las ganancias y pérdidas de las operaciones, y qué impactos tendrán las diferencias entre los diferentes métodos de cálculo. Dado que España actualmente no ha establecido legislación específica para criptomonedas, las regulaciones relevantes se basan principalmente en la extensión del sistema tributario de renta existente, lo que requiere que muchas personas dediquen tiempo a entender y organizar por sí mismas.

Hasta 2026, según la interpretación del Ministerio de Hacienda, las ganancias generadas por las operaciones con Bitcoin se consideran principalmente como ganancias de transacciones patrimoniales, y se incluyen en el cálculo del impuesto sobre la renta de las personas físicas. Con el desarrollo del mercado y la popularización de las herramientas de trading, los patrones de operaciones de los inversores también se han vuelto más complejos, extendiéndose desde la simple compra-venta hasta la tenencia a largo plazo, entradas y salidas por lotes, e incluso operaciones entre plataformas, todo lo cual afectará el método de cálculo de las ganancias y pérdidas finales. Por lo tanto, en comparación con simplemente entender las reglas, cómo organizar los registros de operaciones y establecer un método de cálculo claro se vuelve más práctico e importante.

Este artículo partirá de los escenarios de uso real de los inversores españoles de BTC, explicará la forma básica de aplicación de las regulaciones tributarias actuales, y comparará las diferencias entre los tres métodos comunes de cálculo de ganancias y pérdidas: FIFO, LIFO y costo promedio. También demostrará cómo exportar registros de operaciones de BingX y organizar ganancias y pérdidas, presentará herramientas tributarias comunes, y organizará problemas comunes y métodos de manejo en la práctica, ayudándote a entender de manera más sistemática todo el proceso de declaración.

Resumen de Puntos Clave

- Las ganancias de operaciones con BTC en España actualmente se declaran principalmente como ganancias de transacciones patrimoniales, el método de cálculo es "precio de venta - costo de compra - comisiones relacionadas", la diferencia es la renta a declarar, que debe declararse durante la temporada de impuestos de mayo cada año (el plazo de declaración para 2025 es el 31 de mayo de 2026).

- Los retiros a través de exchanges españoles (como MAX, BitoPro) y conversión a euros generalmente constituyen renta nacional, sujeta a tasas progresivas del impuesto sobre la renta integral; si se cambia a través de exchanges extranjeros (como BingX) y se transfiere a España, puede constituir renta extranjera, aquellos que no superen los 100,000 euros anuales generalmente no necesitan incluirlo en la base imponible mínima.

- Los métodos de cálculo de costos (FIFO, LIFO, costo promedio) afectarán directamente el monto final de ganancias y pérdidas a declarar. España actualmente no especifica claramente qué método debe usarse, pero una vez elegido, se recomienda mantener consistencia y conservar registros completos de operaciones como respaldo.

- El historial de ejecución exportado de BingX (incluyendo tiempo, precio, cantidad y comisiones) es el dato original más importante para calcular ganancias y pérdidas al declarar. Se recomienda descargar y organizar regularmente para evitar omisiones o errores al procesar todo a la vez antes de la declaración de impuestos.

- Si las operaciones con BTC resultan en pérdidas, pueden declararse como pérdidas de transacciones patrimoniales y aplicar deducciones especiales; las partes que no puedan deducirse completamente en el año en curso pueden transferirse para uso en los próximos 3 años, pero deben adjuntarse registros de operaciones relevantes como evidencia.

¿Hay que declarar Bitcoin en España? Análisis de la situación actual de declaración tributaria de BTC

Actualmente España no ha establecido legislación específica para criptomonedas, Bitcoin (BTC) es considerado como moneda virtual en términos regulatorios. En la práctica tributaria, la interpretación del Ministerio de Hacienda es: las ganancias generadas por individuos a través de compra-venta de BTC, generalmente se reconocen como ganancias de transacciones patrimoniales bajo la ley tributaria actual, y se incluyen en el cálculo del impuesto sobre la renta integral. Es decir, la tributación de criptomonedas no es un sistema independiente, sino una extensión del ámbito de aplicación de la legislación tributaria existente.

En la práctica, si necesita declarar generalmente está relacionado con si las operaciones generan ganancias realizadas. Cuando BTC se vende y se convierte a moneda fiduciaria (como euros o moneda extranjera), es más fácil corresponder al cálculo de renta; si se completa a través de exchanges españoles, generalmente se considera renta nacional; si involucra exchanges extranjeros, puede implicar además la determinación de renta extranjera. Different escenarios de operaciones y flujos de capital afectarán el método de declaración final y las reglas aplicables.

En términos de comprensión, también hay algunos conceptos comunes que necesitan aclaración. Por ejemplo, "no declarar por debajo de 50,000 euros" en realidad es el umbral del mecanismo de reporte bancario, que no es lo mismo que la obligación de declaración tributaria; y sobre si la tenencia o operaciones cripto-a-cripto generan obligaciones tributarias, todavía hay espacio para discusión en diferentes situaciones. En general, a medida que los registros de operaciones y los flujos de capital se vuelven más claros, establecer registros consistentes y métodos de cálculo será la base importante para entender y manejar problemas tributarios relacionados.

¿Cómo calcular ganancias y pérdidas de operaciones con BTC? Comparación de FIFO, LIFO y método de costo promedio

Al calcular ganancias y pérdidas de operaciones con BTC, si compraste múltiples lotes de BTC a diferentes precios en diferentes momentos, cuando vendes parte de ellos, necesitas decidir "cuál lote comprado fue el vendido", este método de correspondencia es el método de cálculo de costos. Diferentes métodos calcularán diferentes bases de costos, afectando así el monto de ganancias y pérdidas a declarar. España actualmente no especifica claramente qué método debe usarse para criptomonedas, por lo que en la práctica, elegir un método de cálculo consistente y explicable será un principio más importante.

- FIFO (Primero en entrar, primero en salir, First In, First Out): Asume que el BTC comprado más temprano se vende primero. Si estableciste posiciones tempranas cuando el precio era más bajo, FIFO priorizará la correspondencia con estos costos más bajos, al subir el precio, las ganancias y pérdidas calculadas generalmente serán más altas. La ventaja de este método es que la lógica es intuitiva, consistente con la secuencia temporal real de las operaciones, más fácil de entender y explicar al organizar registros de operaciones o reconciliar cuentas.

- LIFO (Último en entrar, primero en salir, Last In, First Out): Asume que el BTC comprado más recientemente se vende primero. Si los precios de compra recientes son más altos, LIFO priorizará la correspondencia con posiciones de costo más alto, haciendo que las ganancias y pérdidas calculadas sean relativamente más bajas. Este método en algunas situaciones está más cerca del costo actual del mercado, pero en términos contables requiere correspondencia de registros más precisa, se usa relativamente menos en la práctica, y también requiere más atención a la consistencia.

- Método de Costo Promedio (Average Cost): Suma todos los costos de compra, divide por la cantidad total tenida, obtiene el costo promedio por BTC, usa esto como base de cálculo al vender. Este método es simple de calcular, adecuado para situaciones de compra por lotes a largo plazo, no necesita rastrear el origen lote por lote, pero la desventaja es la falta de flexibilidad, no puede reflejar las diferencias de costo en diferentes momentos.

Para explicar las diferencias de los tres métodos con números específicos: supongamos que compraste 0.1 BTC en tres momentos diferentes, con costos de 500,000 euros, 700,000 euros, 900,000 euros respectivamente (total 0.3 BTC, costo total 2,100,000 euros), ahora vendes 0.1 BTC a 1,000,000 euros. Bajo FIFO el costo es 500,000, ganancia 500,000; bajo LIFO el costo es 900,000, ganancia 100,000; bajo método de costo promedio cada BTC cuesta 700,000 euros (2,100,000 ÷ 3), ganancia 300,000. Las tres métodos producen diferencias significativas en renta gravable, en el caso de BTC subiendo a largo plazo, LIFO o método de costo promedio generalmente son más favorables para los inversores, pero al usar debe confirmarse la posición de aceptación de las autoridades tributarias españolas, y aplicar consistentemente el mismo método durante todo el año.

|

Método de cálculo |

Lógica |

Ganancia gravable en mercado alcista |

Dificultad de cálculo |

Recomendación para España |

Escenario de operación (compra + venta) |

Costo |

Ganancia/pérdida |

|

FIFO (Primero en entrar, primero en salir) |

Lo comprado antes se vende primero |

Alta (costo temprano bajo) |

Baja |

Registros claros fáciles de explicar, pero carga tributaria puede ser alta |

Compra BTC en tres veces 0.1 BTC @ 500,000 0.1 BTC @ 700,000 0.1 BTC @ 900,000 (Total 0.3 BTC, costo total 2,100,000) Venta: 0.1 BTC @ 1,000,000 |

500,000 |

+500,000 |

|

LIFO (Último en entrar, primero en salir) |

Lo comprado más tarde se vende primero |

Baja (costo reciente alto) |

Media |

Reconocimiento en España no muy claro, confirmar antes de usar |

900,000 |

+100,000 |

|

|

Método de costo promedio |

Promedio de todos los costos |

Media |

Baja a media |

Adecuado para inversión periódica, cálculo intuitivo |

700,000 |

+300,000 |

¿Cómo distinguir entre renta nacional vs. renta extranjera? Determinación según el canal de retiro de BTC

La determinación tributaria de Bitcoin es la misma que para otras criptomonedas, depende de la "plataforma de retiro" para decidir si constituye renta nacional o extranjera. Las dos tienen diferencias significativas en el sistema tributario aplicable: la renta nacional se incluye en el impuesto sobre la renta integral según tasas progresivas, la renta extranjera aplica el sistema de impuesto mínimo sobre la renta (régimen de tributación mínima), disfrutando de exenciones relativamente generosas. Para los inversores de BTC, elegir el canal de retiro es, en esencia, también parte de la planificación tributaria.

1. Renta nacional: Retiro a través de exchanges españoles

Usar exchanges españoles regulados como MAX, BitoPro para convertir BTC a euros y transferir a cuentas bancarias personales en euros, esta ganancia se considera "renta nacional", sujeta a las regulaciones del impuesto sobre la renta de personas físicas. Los exchanges españoles regulados siguen las regulaciones de identificación real y prevención de lavado de dinero, con registros de operaciones completos, Hacienda puede solicitar datos de operaciones de personas específicas según el Artículo 30 de la Ley de Recaudación Tributaria. El método de cálculo para renta nacional es:

Renta de transacciones patrimoniales nacionales = Monto de venta de BTC − Costo de compra − Comisiones de operación

La renta calculada se incluye en el total de renta integral anual personal, gravada según tasas progresivas (5% a 40%). Para inversores de BTC con ganancias no muy grandes, el umbral de tasas bajas de renta nacional es relativamente favorable; pero para grupos de altos ingresos, el límite superior de tasa progresiva del 40% es significativamente más alto que el régimen de tributación mínima de renta extranjera.

2. Renta extranjera: Transferencia bancaria desde plataformas extranjeras a España

Si usas exchanges extranjeros para operar BTC, y conviertes las ganancias a dólares americanos o stablecoins y luego las transfieres por transferencia bancaria a cuentas bancarias de divisas extranjeras en España, esta renta se considera "renta extranjera". La renta extranjera no se incluye en el impuesto sobre la renta integral, sino que aplica la Ley del Impuesto Mínimo sobre la Renta. Al transferir fondos, el banco requerirá completar la naturaleza de la transferencia, se recomienda declarar "268 Venta de activos virtuales extranjeros" para facilitar la clasificación como renta extranjera al declarar impuestos más tarde.

La exención de renta extranjera es relativamente generosa. Renta extranjera total anual de cada persona por debajo de 100,000 euros está exenta de declaración, por encima de 100,000 euros debe declararse el impuesto mínimo sobre la renta. La base imponible mínima menos 750,000 euros (aplicable para 2026) se multiplica por 20% como impuesto mínimo. Si el impuesto mínimo es mayor que el impuesto sobre la renta integral, debe pagarse la diferencia; si el impuesto sobre la renta integral es mayor o igual al impuesto mínimo, entonces está exento del impuesto mínimo. Es importante notar que la base imponible mínima además de renta extranjera, también incluye pagos de seguros específicos, ganancias de valores, etc., al calcular el espacio de exención debe considerarse en conjunto.

¿Cómo elegir herramientas de declaración de impuestos de Bitcoin? Resumen de herramientas de declaración tributaria de BTC aplicables en España

Para inversores españoles de BTC que operan con mayor frecuencia o en múltiples plataformas, la carga de trabajo de organizar manualmente datos de ganancias y pérdidas generalmente no es pequeña. Las siguientes herramientas pueden ayudar a integrar registros de operaciones y calcular ganancias y pérdidas.

La mayoría de las herramientas son servicios internacionales, con soporte limitado para el sistema tributario español, generalmente se usan principalmente para calcular números de ganancias y pérdidas. Al declarar realmente, aún es necesario reorganizar según el formato español. Además, las herramientas principales actuales son mayormente con interfaz en inglés, y tampoco tienen soporte completo en español, puede requerir un poco de adaptación en el uso.

- Koinly:Soporta la mayoría de exchanges y wallets principales, proporciona métodos de importación API y CSV, puede organizar automáticamente registros de operaciones y clasificarlos como trading, transferencias, comisiones, etc., reduciendo la carga de organización manual. Soporta FIFO, LIFO y método de costo promedio, y puede generar reportes de ganancias y pérdidas y resúmenes tributarios, adecuado para usuarios con mayor número de operaciones o operaciones entre múltiples plataformas.

- CoinTracker:Centrado en sincronización automática y seguimiento de portafolio, soporta conexión API de la mayoría de exchanges, también puede importar datos a través de CSV. El sistema calculará automáticamente costos de posición y ganancias y pérdidas realizadas, soporta FIFO y LIFO, adecuado para usuarios con registros de operaciones relativamente simples o que desean captar rápidamente el estado general de activos. La versión gratuita tiene límites en el número de operaciones, cuando el volumen de operaciones aumenta necesita actualizar el plan.

- Blockpit (anteriormente Accointing):Proporciona integración de registros de operaciones, cálculo de ganancias y pérdidas y funciones de reportes tributarios, soporta FIFO y método de costo promedio. El anterior Accointing se ha fusionado con Blockpit, las funciones continúan y se integran, adecuado para situaciones de volumen medio de operaciones. La salida sigue siendo principalmente para sistemas tributarios internacionales, al declarar en España generalmente necesita reorganizar.

- Excel/Google Sheets:Sin depender de herramientas de terceros, puede importar directamente CSV de exchanges, establecer campos y lógica de cálculo por cuenta propia, organizando completamente los datos según los requisitos de declaración españoles. Adecuado para usuarios con no muchas operaciones o que desean dominar completamente el proceso de cálculo, tiene ventajas en control de formato y flexibilidad.

Para inversores españoles generales con no muchas operaciones (menos de 50 operaciones anuales), usar Excel o Google Sheets para organizar por cuenta propia generalmente es más práctico que suscribirse a herramientas de terceros de pago, porque puedes organizar completamente los datos según el formato requerido para declaración española, sin necesidad de convertir adicionalmente el formato de salida de herramientas. Usuarios avanzados con gran volumen de operaciones o operaciones entre múltiples cadenas pueden considerar herramientas como Koinly para reducir la carga de trabajo de organización, pero aún necesitan verificar por sí mismos la corrección de los resultados de cálculo.

Resumen de herramientas de declaración de impuestos de criptomonedas: Comparación de aplicabilidad en España e interfaz en español

|

Herramienta |

Interfaz en español |

Formato tributario español |

Soporte de importación BingX |

Métodos de cálculo soportados |

Costo |

|

Koinly |

No |

Soporte parcial (puede generar reporte de ganancias y pérdidas) |

Requiere subida manual de CSV |

FIFO, LIFO, costo promedio |

Versión básica gratuita, planes de pago desde aproximadamente $49 USD/año |

|

CoinTracker |

No |

Soporte parcial |

Requiere subida manual de CSV |

FIFO, LIFO |

Gratis 25 operaciones, planes de pago desde aproximadamente $59 USD/año |

|

Blockpit |

No |

Soporte parcial |

Requiere subida manual de CSV |

FIFO, costo promedio |

Versión básica gratuita, planes de pago desde aproximadamente $79 USD/año |

|

Excel/Google Sheets |

Sí |

Completamente flexible (diseño propio) |

Puede importar CSV directamente |

Personalizable (FIFO, LIFO, costo promedio, etc.) |

Gratis |

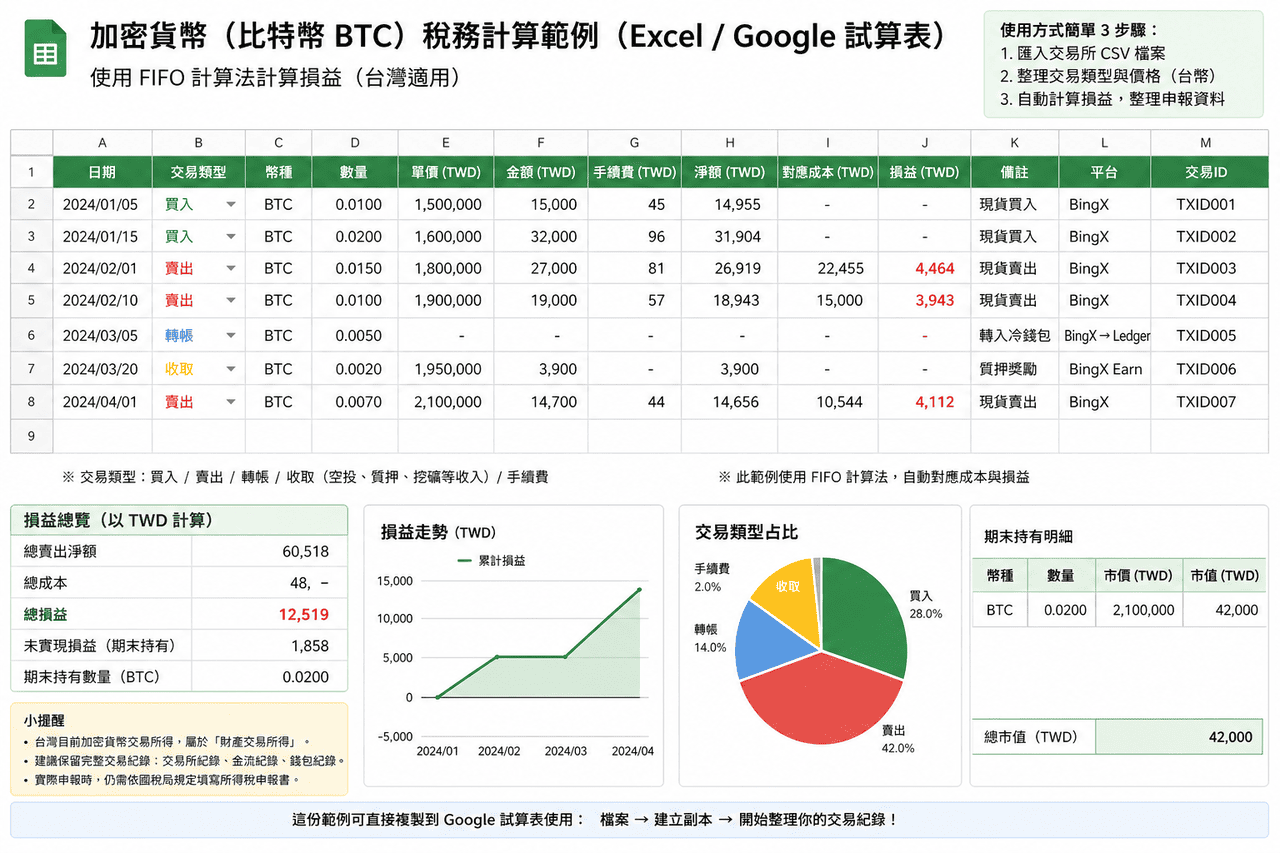

Cómo exportar registros de operaciones BTC de BingX y preparar datos de declaración de impuestos

Para la mayoría de inversores españoles de BTC, organizar por cuenta propia una tabla de ganancias y pérdidas es la forma más directa de declarar, no necesita depender de herramientas de terceros, solo necesitas tener registros completos de operaciones de BingX, puedes seguir los siguientes pasos para calcular las ganancias de transacciones patrimoniales que deben declararse.

Primer paso: Descargar registros completos de ejecución de BingX

Iniciar sesión en BingX, ir a "Activos" → "Historial de ejecución" o "Historial de órdenes", seleccionar el rango del año que necesita declarar (por ejemplo, 1 de enero de 2025 al 31 de diciembre de 2025), exportar en formato CSV. Después de descargar confirmar que los registros incluyen los siguientes campos: tiempo de operación, par de trading (BTC/USDT), dirección de compra/venta, cantidad ejecutada, precio promedio ejecutado, comisiones. Si usas tanto spot como trading de futuros simultáneamente, deberías descargar por separado registros de ejecución de spot y registros de ejecución de futuros, estos dos tipos de cálculo de ganancias y pérdidas tienen ligeras diferencias, se recomienda organizar por separado.

Segundo paso: Convertir cotizaciones USDT a euros

La declaración tributaria española requiere calcular ganancias y pérdidas en euros. Si tus operaciones están denominadas en USDT, necesitas encontrar la tasa de cambio USDT/EUR para cada día que ocurrió cada operación, convertir montos USDT a euros. Las tasas de cambio publicadas diariamente por bancos españoles o el banco central pueden servir como base de conversión, se recomienda usar la tasa de cambio de "compra inmediata" del banco del "día de ejecución" para convertir costos, la tasa de cambio de "venta inmediata" del banco del "día de ejecución" para convertir ingresos de venta, mantener consistencia en la base de conversión, y registrar la tasa de cambio y fuente usada para cada conversión.

Tercer paso: Organizar tabla de cálculo de ganancias y pérdidas

Crear una tabla de cálculo de ganancias y pérdidas en Excel o Google Sheets, se recomienda incluir los siguientes campos: fecha de operación, compra o venta, cantidad BTC, costo en euros (al comprar) o ingresos en euros (al vender), comisiones (euros), ganancias y pérdidas por operación. El método de cálculo de ganancias y pérdidas para cada operación de "venta" es: ingresos en euros − costo correspondiente − comisiones = ganancias y pérdidas por operación. El cálculo del costo correspondiente depende del método que elijas (FIFO o costo promedio).

Tomando el método de costo promedio como ejemplo, supongamos que realizaste las siguientes operaciones en 2025: enero compraste 0.5 BTC gastando un total de 1.5 millones de euros, junio compraste nuevamente 0.3 BTC gastando un total de 1.05 millones de euros, octubre vendiste 0.4 BTC recibiendo 1.6 millones de euros, comisiones totales 12,000 euros. Cálculo de costo promedio: (1.5 millones + 1.05 millones) ÷ (0.5 + 0.3) = cada BTC costo promedio aproximadamente 3.1875 millones de euros ÷ 0.8 = aproximadamente 3.1875 millones de euros (este ejemplo se presenta con proporciones simplificadas). Costo correspondiente de 0.4 BTC = 3.1875 millones × 0.4 = aproximadamente 1.275 millones de euros. Ganancias y pérdidas por operación = 1.6 millones − 1.275 millones − 0.012 millones = 0.313 millones de euros (ganancias de transacciones patrimoniales a declarar).

Cuarto paso: Sumar ganancias y pérdidas de todo el año y confirmar números de declaración

Sumar las ganancias y pérdidas por operación de todas las operaciones de venta del año completo, obtener el monto total de ganancias de transacciones patrimoniales BTC del año (o monto total de pérdidas). Si es positivo, este monto se incluirá en el campo de ganancias de transacciones patrimoniales del impuesto sobre la renta de personas físicas del año en curso. Si es negativo (pérdida), puede declararse como deducción especial por pérdidas de transacciones patrimoniales, y adjuntar registros de ejecución de BingX como documentos de respaldo; cuando las pérdidas no puedan deducirse completamente en el año en curso, pueden transferirse para uso en los próximos 3 años.

Quinto paso: Completar ganancias y pérdidas en la declaración de impuesto sobre la renta integral

Ir al sitio web de declaración electrónica y pago de impuestos del Ministerio de Hacienda (tax.nat.gov.tw), completar el número de ganancias y pérdidas del año calculado en el campo "ganancias de transacciones patrimoniales" de la declaración de impuesto sobre la renta integral. Si es renta nacional (retiro a través de MAX, BitoPro), completar directamente en el campo "ganancias de transacciones patrimoniales". Si es renta extranjera (conversión a través de BingX u otras plataformas extranjeras y transferencia bancaria a España), entonces completar en los campos relacionados con "renta extranjera", y confirmar si supera el umbral de inclusión de 100,000 euros. Al declarar se recomienda tener preparados simultáneamente el CSV de registros de ejecución de BingX y el proceso de cálculo de conversión a euros, para poder proporcionar explicaciones cuando Hacienda haga auditorías.

Errores comunes en declaración tributaria de Bitcoin y recomendaciones de cumplimiento

Según la práctica tributaria española, los siguientes son algunos problemas comunes que enfrentan los inversores de BTC al declarar, y los métodos de organización correspondientes:

- Algunas personas creen que no necesitan declarar si los retiros no superan los 500,000 euros. Los 500,000 euros en realidad es el umbral de reporte bancario bajo prevención de lavado de dinero, que no tiene relación con la obligación de declaración tributaria. Mientras se generen operaciones a través de exchanges de identidad real y haya ganancias, pertenece al ámbito de declaración obligatoria, el tamaño del monto no afecta la obligación de declarar.

- No conservar registros relacionados con costos de compra. España adopta "precio de venta menos costo" para calcular ganancias de transacciones patrimoniales, si no puede proporcionar prueba de costo, puede reconocerse por estimación, lo cual es menos favorable para situaciones de inversión con costos más altos. Se recomienda descargar y conservar regularmente registros de ejecución de BingX, evitar organizar solo antes de declarar impuestos y tener faltantes de datos.

- Ignorar la inclusión de comisiones. Las ganancias de transacciones patrimoniales permiten deducir gastos directamente relacionados con operaciones, como comisiones de trading o tarifas de retiro. Si no se incluyen en el cálculo, hará que la renta gravable se magnifique. Al organizar ganancias y pérdidas, debe registrarse también las tarifas correspondientes a cada operación.

- Usar diferentes métodos de cálculo de costos en el mismo año. Si parte de las operaciones usa FIFO y parte usa costo promedio, aumentará la dificultad de explicación, y también puede afectar la consistencia de la declaración. Generalmente se recomienda elegir un método al inicio del año, y mantener consistencia durante todo el año.

- No declarar pérdidas del año en curso. Algunos inversores no declaran en años de pérdida, resultando en no poder usar para deducir ganancias futuras. Según las regulaciones actuales, las pérdidas de transacciones patrimoniales necesitan declararse en el año en curso, para poder deducir en períodos futuros.

- Confusión en clasificación de renta nacional y extranjera. Retiro a través de exchanges locales (como MAX, BitoPro) es renta nacional, conversión a través de plataformas extranjeras (como BingX) y transferencia de vuelta es renta extranjera, aplicando diferentes campos de declaración y umbrales. Si hay diferentes fuentes simultáneamente, necesita calcular por separado y declarar por separado.

Puntos de Atención

- El contenido de este artículo se basa en la posición actual del Ministerio de Hacienda español y el marco legal tributario, solo para referencia, y no constituye asesoría tributaria o legal. Las regulaciones relacionadas con criptomonedas siguen en continuo ajuste, el proyecto de ley de gestión especializada de activos virtuales ya fue enviado al Consejo de Ministros para revisión en junio de 2025, después de ser aprobado formalmente en el futuro, los métodos de declaración pueden cambiar, se recomienda seguir continuamente los anuncios del Ministerio de Hacienda.

- Las situaciones tributarias individuales variarán según la estructura de ingresos, canales de retiro y períodos de tenencia, especialmente la determinación de renta nacional y extranjera, en algunas situaciones todavía existe espacio de interpretación. Si los montos de operaciones son grandes o la estructura es compleja, puede considerar consultar a contadores o abogados familiarizados con activos cripto.

- Los registros de ejecución de BingX son datos originales importantes al declarar, se recomienda descargar regularmente (por ejemplo, trimestralmente) desde el backend y hacer respaldos, en lugar de esperar a organizar todo a la vez antes de declarar impuestos, para reducir el riesgo de faltantes de datos o incapacidad de consultar.

- Si usa múltiples exchanges simultáneamente (como BingX junto con MAX o BitoPro), se recomienda descargar por separado registros de operaciones de cada plataforma, y distinguir fuentes nacionales y extranjeras en la tabla de ganancias y pérdidas, evitar cálculo mixto.

- Los impuestos de criptomonedas en España adoptan sistema de autodeclaración, los mecanismos de auditoría relacionados se han establecido gradualmente. Si recibir notificación no tiene relación directa con la obligación de declarar, en la práctica todavía se basa en organizar y declarar proactivamente como estándar.

Conclusión: Prácticas prácticas para manejo tributario de Bitcoin en España

El ambiente de declaración tributaria de BTC en España está avanzando gradualmente desde un estado pasado relativamente poco claro hacia regulaciones más claras, el Ministerio de Hacienda ya ha clasificado las ganancias de criptomonedas como ganancias de transacciones patrimoniales, los mecanismos de auditoría relacionados también se están estableciendo gradualmente, la importancia de la declaración es más clara comparado con el pasado. Para los inversores, un enfoque más práctico es establecer hábitos de registro desde la vida diaria, como descargar regularmente registros de operaciones de BingX, elegir un método de cálculo de costos y mantener consistencia, y registrar completamente cada operación y comisiones, al mismo tiempo reservar tiempo antes de la temporada de impuestos para organizar datos, para reducir la carga de procesamiento posterior. Si la escala de operaciones es grande o la estructura es compleja, también puede considerar buscar ayuda de profesionales familiarizados con impuestos de activos cripto, incorporar la planificación relacionada en los arreglos generales de inversión, en lugar de concentrarse en procesar solo antes de declarar impuestos.

Lectura Relacionada

- Recomendación de plataformas de trading a corto plazo de Bitcoin en España: Comparación completa de comisiones y herramientas técnicas (2026)

- ¿Cómo hacer arbitraje de Bitcoin en España? Comparación de 4 estrategias y tutorial completo de operación en BingX (2026)

- ¿Qué exchange en España es más adecuado para trading de Bitcoin de gran volumen? Comparación completa y recomendación de tarifas de plataforma y liquidez (2026)

- Recomendaciones de APIs de precios de exchanges de criptomonedas y herramientas de datos 2026: Resumen de 5 plataformas comúnmente usadas por desarrolladores

- Comparación completa y recomendación de plataformas de trading de futuros de criptomonedas en España (2026): Comparación de comisiones, liquidez y seguridad

- Comparación completa de entrada y salida de dinero fiat para criptomonedas en España: ¿Qué plataforma es más barata para depósitos y más rápida para retiros? (2026)