يشهد المشهد الزراعي العالمي في منتصف عام 2026 إعادة معايرة هيكلية كبرى، والسكر في قلب التقلبات. بعد وصوله إلى ذروة 186.1 مليون طن متري خلال السنة التسويقية 2025/26، تتضيق الميزانية العمومية للسكر العالمي بشكل ملحوظ. وفقاً لبيانات خدمة الزراعة الخارجية التابعة لوزارة الزراعة الأمريكية، من المتوقع أن ينخفض الإنتاج العالمي من السكر لدورة 2026/27 بحوالي 1.2 مليون طن إلى 184.9 مليون طن متري.

بينما تشير النظرة الأولى إلى وجود عجز واضح في الإمدادات، وهي حقيقة أكدتها الشركات التحليلية مثل Czarnikow من خلال تنقيح توقعاتها إلى عجز قدره 100,000 طن، بقيت أسعار السوق محدودة النطاق بالقرب من أدنى مستوياتها في أشهر عديدة. التفاعل بين تحولات تفويضات الوقود الحيوي في أمريكا الجنوبية، والتطورات الجيوسياسية الكلية المتقلبة في الشرق الأوسط، والمخاطر المناخية الوشيكة يخلق بيئة حيث يمكن للوسادة الفائضة الرقيقة أن تتحول إلى ضغط صريح في أي لحظة.

اقرأ المزيد: النظرة العالمية للقمح 2026: موازنة الصدمات الجوية الإقليمية مقابل إمدادات البحر الأسود الوفيرة

أهم 5 أشياء يجب على مستثمري السكر معرفتها في عام 2026

المصدر: وزارة الزراعة الأمريكية

- تضييق الإطار الإنتاجي العالمي: الإنتاج العالمي من السكر في تراجع. تستهدف وزارة الزراعة الأمريكية خطاً أساسياً قدره 184.9 مليون طن متري، بينما تضع التقديرات المحافظة من منظمة السكر الدولية الإنتاج بالقرب من 180 مليون طن متري، مما يشير إلى انكماش سنوي قدره 1.15% إلى 1.2%.

- البرازيل تخفف الإمدادات عبر إعادة توجيه الوقود الحيوي: غيرت سياسة الطاقة المحلية في البرازيل حلقات التجارة العالمية بشكل جذري. التحول المطلوب الذي يدفع مزيج الإيثانول اللامائي في البنزين إلى 30% يعني أن المطاحن المحلية تطحن المزيد من القصب للوقود بدلاً من البلورات الخام، مما يسبب انخفاضاً قدره 1.3 مليون طن متري في إنتاج السكر البرازيلي.

- تعافي الهند يمنع أزمة الإمدادات: مخففة لانخفاضات الإنتاج الحادة من الدول الغربية، أدت مواسم الرياح الموسمية القوية المتتالية إلى تجديد مائدة المياه في الهند بالكامل. الإنتاج الهندي يشهد تعافياً كبيراً، ويرتفع بـ 3.6 مليون طن متري ليصل إلى إنتاج متوقع قدره 33.6 مليون طن متري.

- علاوة المخاطر الكلية تتبخر مع إعادة فتح مضيق هرمز: في أواخر ربيع 2026، أدت اتفاقية سلام أولية في الشرق الأوسط إلى إعادة فتح مضيق هرمز. نظراً لأن هذه القناة الحيوية تقيد حوالي 6% من تجارة السكر العالمية عند إغلاقها، فإن إعادة فتحها أدى إلى انخفاض أقساط المخاطر البحرية وإرسال النفط الخام في انخفاض، مما يضع ضغطاً هبوطياً على عقود المنتجات الزراعية الخام.

- توقعات العجز تلوح في الأفق: في مواجهة ملف إمداد مريح اليوم، الإجماع يتشقق. مكاتب التحليل في StoneX وCzarnikow تتوقع عجزاً هيكلياً عالمياً وشيكاً يتراوح بين 262,000 طن متري و550,000 طن متري لنهاية السنة التسويقية 2026/27.

تحليل المقارنة بين السلع الأساسية لعام 2026

النظرة العامة أدناه تحلل موقف السكر العالمي مقارنة بالسلع الزراعية اللينة الأخرى الرئيسية السلع الأساسية في منتصف 2026. يمكن عرض جميع البيانات الخام وتتبع الأسعار بشكل أصلي عبر الأسواق النشطة. إذا كنت تريد تداول هذه التحولات مباشرة، يمكنك استكشاف السوق الفوري أو تتبع مؤشرات الزراعة الكلية داخل قسم TradFi في BingX.

مقارنة تسعير وإنتاج السلع الزراعية لعام 2026

الجدول أدناه يفصل ديناميكيات التسعير، والسرعة السنوية، والدول السيادية الرئيسية التي تشكل الميزانيات العمومية للإمداد العالمي للسكر والقهوة والكاكاو في منتصف 2026.

|

سوق السلع الأساسية |

سعر المؤشر (منتصف يونيو 2026) |

أداء السعر لـ 12 شهراً |

الدول المنتجة الأساسية |

ديناميكيات السوق الرائدة والمحركات الأساسية |

|

السكر |

13.86 سنت أمريكي/رطل (ICE رقم 11) |

انخفاض 15.54% |

البرازيل، الهند، تايلاند، الصين، الولايات المتحدة |

تضيق الإمدادات العالمية إلى 184.9 مليون طن متري بسبب تعديلات مزج الإيثانول البرازيلي (تفويض 30%) وانخفاض حدود أسعار البوابة الزراعية التايلاندية. الجانب السلبي محدود بنمط إلنينيو الناشئ، لكن الضغوط قريبة الأمد موجودة بسبب إعادة فتح مضيق هرمز مما يخفض أقساط مخاطر الشحن. |

|

القهوة |

262.75 سنت أمريكي/رطل (ICE أرابيكا) |

انخفاض 23.31% |

البرازيل، فيتنام، كولومبيا، إندونيسيا |

التداول بالقرب من أدنى مستوياته في 18 شهراً على توقعات إمداد ضخمة. وزارة الزراعة الأمريكية تتوقع محصولاً برازيلياً قياسياً لعام 2026/27 بـ 71.9 مليون كيس (بزيادة 14%). رابوبنك وسعت توقعات فائضها العالمي إلى 9.5 مليون كيس، مما يحول السوق من مرحلة العجز متعددة السنوات. |

|

الكاكاو |

4,237 دولار/طن متري (ICE NY) |

انخفاض 55.00% |

ساحل العاج، غانا، إندونيسيا، الإكوادور |

يستقر حول علامة 4,200 دولار بعد الانهيار من أعلى مستوياته التاريخية. بينما وصولات الموانئ الحالية في غرب أفريقيا قوية، StoneX ومنظمة الكاكاو الدولية خفضت توقعات الفائض المستقبلي بسبب مخاطر حرارة وجفاف إلنينيو المؤكدة للمحصول الرئيسي القادم 2026/27. |

تحقق مصادر البيانات

المقاييس الهيكلية والمالية المعبأة عبر هذه النظرة مستخرجة من التعميمات الزراعية العالمية الرسمية وشبكات تتبع السلع الزراعية اللينة التجارية:

- مقاييس السكر: مصدرها مباشرة من تعميم السكر: الأسواق والتجارة العالمية لخدمة الزراعة الخارجية التابعة لوزارة الزراعة الأمريكية مايو 2026، إلى جانب مؤشرات الأسعار الفورية المجمعة بواسطة بيانات سلعة السكر في Trading Economics.

- مقاييس القهوة: مستخرجة من موجز إنتاج القهوة العالمي لوزارة الزراعة الأمريكية يونيو 2026، تحديثات الصناعة من شركة التوريد الوطنية البرازيلية (Conab)، وتقارير مراجعة فائض العرض 2026/27 من رابوبنك.

- مقاييس الكاكاو: مجمعة عبر تعديلات بيانات منظمة الكاكاو الدولية مايو 2026، مسوحات محاصيل غرب أفريقيا من StoneX، وتقارير مخزون البورصة القارية اليومية.

فهم معايير السكر العالمية

تقييم السكر العالمي يعمل على آليتين مهيمنتين للعقود الآجلة الدولية، تعكس حالات التكرير المتميزة للمنتج الأساسي:

- ICE السكر رقم 11 (نيويورك): المعيار الأول المطلق لتجارة السكر الخام غير المكرر عالمياً. يتتبع القيمة الحرة على ظهر السفينة (FOB) من منشآت الموانئ الدولية الرئيسية.

- ICE لندن السكر الأبيض رقم 5: عقد التسعير الأساسي للسكر البلوري الأبيض المكرر بالكامل، المستخدم بكثرة من قبل مشتري التصنيع الغذائي التجاري الصناعي والحلويات.

محركات العرض والطلب الرئيسية للسكر حسب المنطقة

المصدر: إنتاج السكر التداولي لسنة واحدة | TradingEconomics

البرازيل: لعبة شد الحبل للوقود الحيوي

كأكبر منشأ للسكر في العالم بلا منازع، تحتل حصة ضخمة قدرها 24% من الإمداد العالمي، البرازيل تتراجع. إجمالي الإنتاج ينخفض إلى قناة 42.5 مليون طن متري.

المحرك الأساسي هو محور سياسة محلية من أواخر 2025 زاد المزج الإلزامي للإيثانول اللامائي في البنزين التجاري من 27% إلى 30%. هذا التغيير التنظيمي حفز تقسيم طحن 52/48 لصالح معالجة الإيثانول. انهيار أسعار النفط في منتصف 2026 جعل الإيثانول أقل قدرة على المنافسة قليلاً، مما قد يدفع المطاحن للعودة نحو السكر في أواخر الموسم. ومع ذلك، أحجام التصدير منخفضة هيكلياً بالفعل، متوقعة للانخفاض من 34.1 مليون طن متري إلى 33.6 مليون طن متري.

الهند: هبات الرياح الموسمية والسيطرة الحكومية الثقيلة

الهند، ثاني أكبر منتج عالمي ومحرك الاستهلاك الأساسي، تشهد انتعاشاً زراعياً ممتازاً. الإنتاج يرتفع مرة أخرى نحو إقليم 33.6 مليون طن متري، مدفوعاً بزراعات موسعة تمتد عبر 6.0 مليون هكتار في أوتار براديش وماهاراشترا وكارناتاكا.

رغم فائض محلي قدره 2.5 مليون طن متري، الهند تبقى معزولة خلف حواجز تنظيمية محمية بشدة. آلية السعر العادل والمكافئ للدولة تفرض مقاييس دفع دنيا حادة للمزارعين، وحصص التصدير المحلية المدارة بدقة تعني أن الهند ستطلق فقط 3.6 مليون طن متري متواضع للمشترين الدوليين، مركزة أساساً على المشترين في شمال أفريقيا والشرق الأوسط مثل السودان وليبيا.

الاتحاد الأوروبي وتايلاند: ضغوط السياسة والمدخلات

- الاتحاد الأوروبي: نفقات المدخلات الزراعية العالية مجتمعة مع هياكل التسعير الإقليمية الناعمة تجبر مزارعي البنجر على تدوير الحقول إلى محاصيل نقدية أكثر ربحية. انخفاضات المساحة المحصودة تضغط على إنتاج الاتحاد الأوروبي بانخفاض 6% إلى 14.4 مليون طن متري، محولة المنطقة الأوروبية مرة أخرى إلى مستورد صافي.

- تايلاند: مكتب القصب والسكر حدد بشكل مصطنع أسعار شراء القصب في البوابة الزراعية أقل من تكاليف الإنتاج التشغيلية الحقيقية لقمع التضخم الغذائي المحلي. هذه السياسة انتكست على الحجم، دافعة المزارعين بعيداً ومحفزة انخفاضاً ضخماً قدره 1.8 مليون طن متري في الإنتاج إلى 9.5 مليون طن متري، وهو أكبر انخفاض نسبي عالمياً.

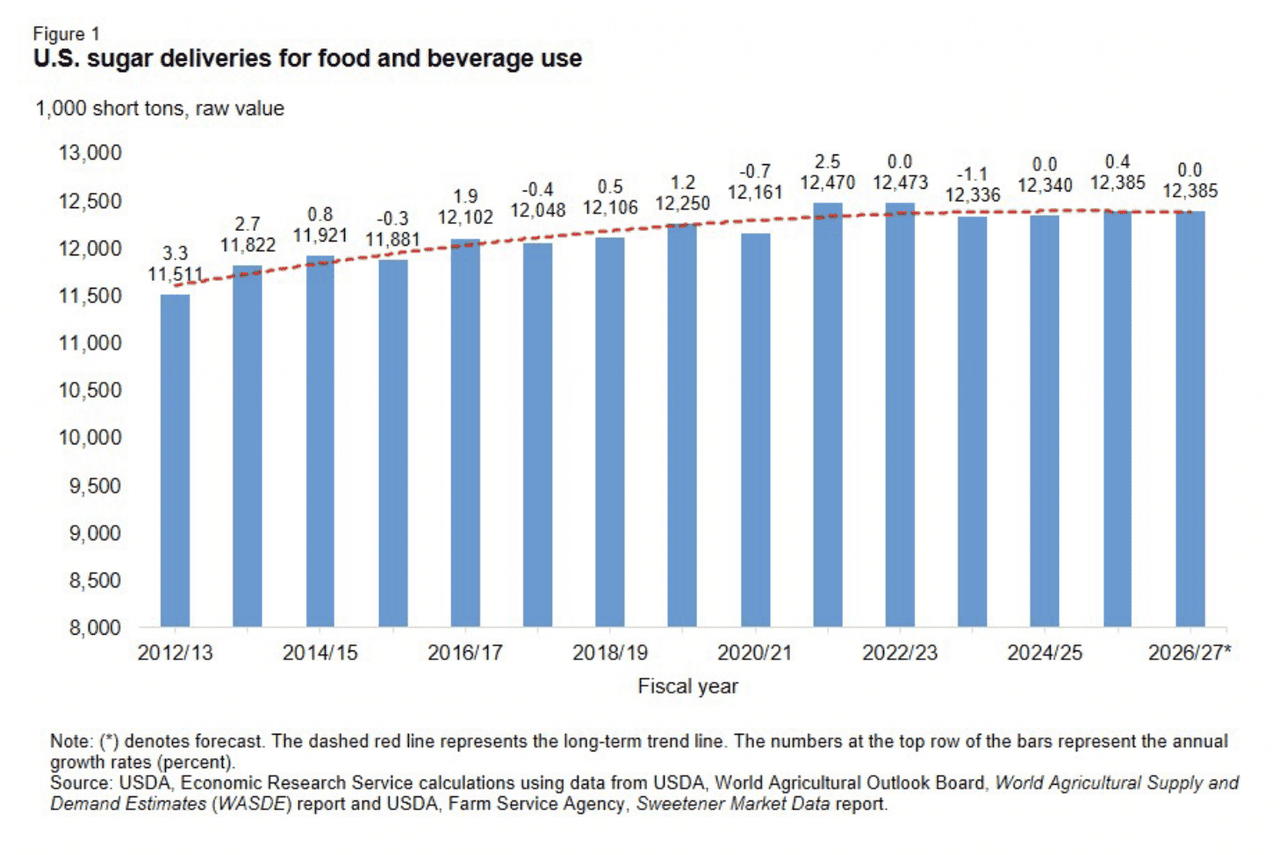

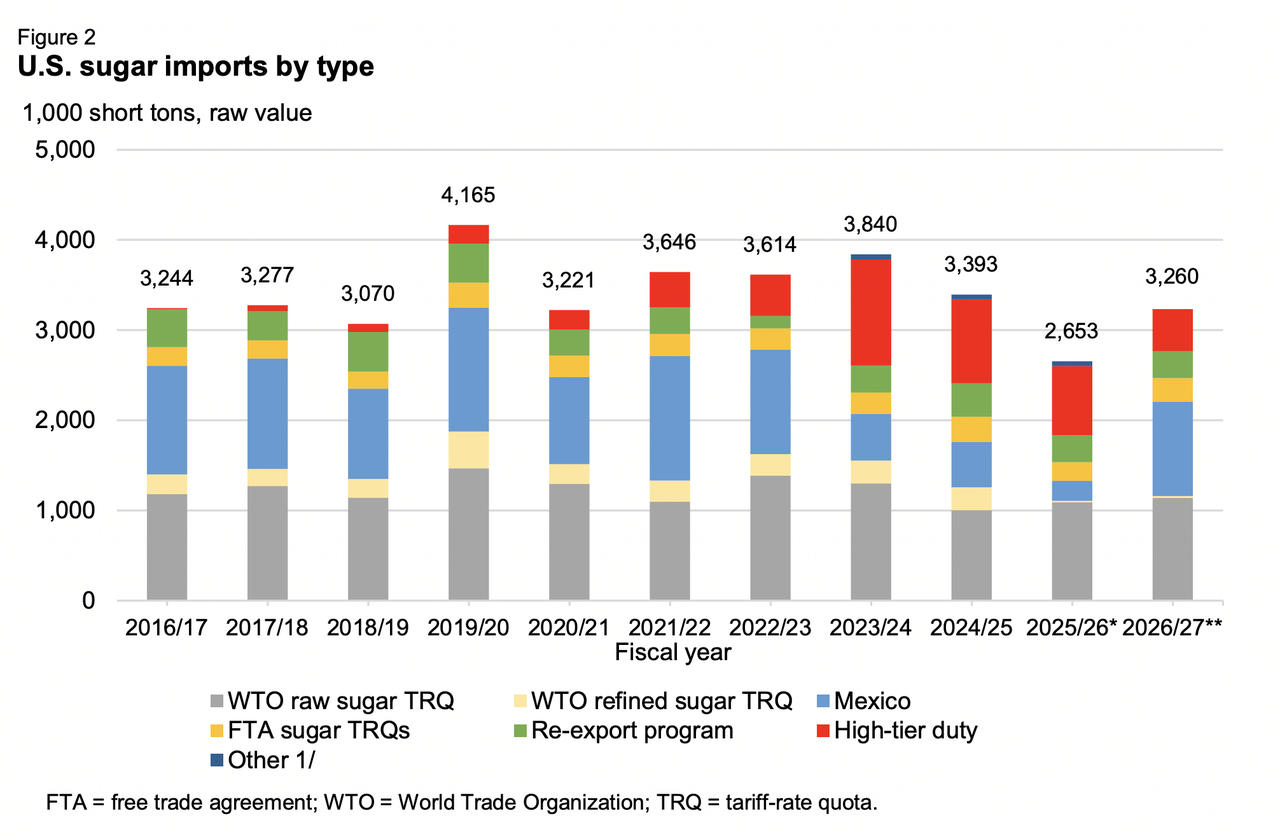

الممر الشمال أمريكي: انكماش الإمداد المحلي

الميزانية العمومية لشمال أمريكا تبرز ضغطاً متسعاً في الإمداد للسنة المالية 2026/27.

وفقاً لمقاييس خدمة البحوث الاقتصادية المحدثة لوزارة الزراعة الأمريكية، إجمالي الإمداد الأمريكي تم تعديله هبوطياً إلى 14.062 مليون طن قصير بقيمة خام، والذي يمثل انخفاضاً قدره 300,000 طن قصير بقيمة خام ناتجاً عن مخزونات بداية منقولة أقل وانكماش محصول محلي قدره 8.0 مليون طن متري. مع استهلاك محلي مستقر ثابت في 12.389 مليون طن قصير بقيمة خام، النقص الهيكلي سيتم تعويضه من خلال زيادة استيراد قدرها 600,000 طن قصير بقيمة خام إلى 3.0 مليون طن قصير بقيمة خام. هذا التدفق يعتمد على أحجام تعريفة عالية المستوى وحسابات مدارة من المكسيك، التي إنتاجها راكد في 5.142 مليون طن متري مسطح. ونتيجة لذلك، المخزونات النهائية الأمريكية تنزلق إلى أدنى مستوى ضعيف لخمس سنوات قدره 1.673 مليون طن قصير بقيمة خام.

ملف تسعير السلع الأساسية في منتصف 2026

المصدر: وزارة الزراعة الأمريكية

الأسواق المالية الفيزيائية والورقية تظهر قيم تداول محدودة النطاق، حيث التوفر الفيزيائي النقدي الفوري يواجه المخاطر المناخية والعجز الأساسي.

|

معايير العقود الآجلة والنقد |

الموقف التشغيلي/البيانات |

|

ICE السكر الخام رقم 11 (عقد يوليو) |

13.85 سنت أمريكي/رطل |

|

ICE السكر الخام رقم 11 (عقد أكتوبر) |

14.37 سنت أمريكي/رطل |

|

ICE لندن السكر الأبيض رقم 5 (أغسطس) |

452.20 دولار/طن متري |

|

معيار التداول الفوري لـ Trading Economics |

~14.37 سنت أمريكي/رطل |

|

هدف إمداد السكر الأمريكي الكامل لوزارة الزراعة الأمريكية |

14.062 مليون طن قصير بقيمة خام |

|

سرعة السعر العالمي لـ 12 شهراً |

انخفاض 15.54% |

|

متوسط نطاق إجماع المحللين 2026/27 |

14.60 إلى 16.20 سنت أمريكي/رطل |

توقعات سوق السكر في عام 2026: النظرة الصاعدة مقابل الهابطة

الحالة الصاعدة لأسعار السكر: اضطرابات إلنينيو وهوامش العجز الرقيقة

المسار الصاعد الهيكلي يتمركز بالكامل حول تحقق الطقس الشديد ونقاط الاختناق غير المتوقعة في الإمداد. إذا ألحق نمط إلنينيو المناخي المتكثف أضراراً حرارية شديدة على الحقول الناشئة في الجنوب الأوسط للبرازيل أو قيد أنماط الرياح الموسمية القادمة في الهند، المخزونات العالمية ستصل إلى أدنى مستوياتها الحرجة. مع بيوت تحليلية كبيرة تصدق على انتقال نحو عجز هيكلي والولايات المتحدة تحتفظ بأدنى مستويات المخزون لخمس سنوات، حتى فشل محصول طفيف قد يحفز ارتفاعات تغطية بيع ضخمة مرة أخرى نحو هدف الإجماع 16.20 سنت أمريكي/رطل.

الحالة الهابطة: تدمير طلب الوقود الحيوي والشحنات القياسية

الحالة الهابطة تتوقف على ديناميكيات سوق الطاقة الكلية. إذا استمرت قيم النفط الخام العالمية في الانخفاض بعد القرارات الجيوسياسية في الشرق الأوسط، الحافز المالي للمطاحن البرازيلية لمعالجة الإيثانول سيختفي. هذا سيحفز محوراً هيكلياً ضخماً، مجبراً المطاحن على تعظيم نسب تبلور السكر. هذا الإمداد الإضافي، مجتمعاً مع اللوجستيات التصديرية الجامحة من تايلاند وزيادة وسادة مخزون في الصين (ترتفع إلى 4.0 مليون طن متري)، قد يدفع الأسعار مرة أخرى أسفل أرضية دعم 13.34 سنت أمريكي/رطل لمدى العقد.

كيفية تداول عقود السكر الآجلة على BingX TradFi

هيكل TradFi في BingX يوفر بنية تحتية عالية السيولة وحديثة للدخول في أسواق السلع الأساسية الزراعية باستخدام عقود دائمة بتسوية USDT، مما يسمح للمتداولين بتجاوز حلقات وساطة العقود الآجلة في العالم القديم.

شراء آجل أو بيع آجل للسكر الدائم مع USDT على عقود BingX الآجلة

عقد السكر الدائم على سوق عقود BingX الآجلة

- انتقل إلى منصة BingX التداولية وانتقل مباشرة إلى واجهة العقود الآجلة للأسهم/السلع الأساسية TradFi.

- اختر عقد السكر الدائم.

- تحقق من جلسات التداول النشطة قبل تقديم تذاكر الطلبات. الفروقات والتقلبات المحلية قد تتسع خلال الجلسات الممتدة بسبب كثافة دفتر الطلبات الفورية المنخفضة.

- اضبط وضع الهامش المفضل (معزول للعزل المحدود للحدود، أو متبادل للجمع الجماعي للمحفظة) واختر مقاييس الرافعة المالية.

- نفذ فتح شراء آجل إذا كنت تتوقع تحويلات تراكم إيجابية، أو أداء أرباح متتالي، أو تحديثات إرشاد هامش قوية. نفذ فتح بيع آجل إذا كنت تتطلع للتحوط ضد انسحابات قطاع التكنولوجيا، أو التقييمات المفرطة، أو احتكاك تنفيذ التصنيع المحتمل.

- طبق معاملات حدود جني الربح ووقف الخسارة الوقائية فوراً عند دخول الطلب لحماية تكوينات رأس المال من التقلبات الكلية المفاجئة للسوق.

الخلاصة: كيفية التنقل في سوق السكر عام 2026 على BingX

مجمع السكر العالمي في عام 2026 محاصر في مواجهة كلاسيكية بين توازنات المحاصيل المتضيقة والأوزان الاقتصادية الكلية الأوسع. بينما التخفيضات الهيكلية عبر تايلاند والبرازيل وأوروبا توفر وسادة هيكلية قوية تحت السوق، إزالة أقساط المخاطر الجيوسياسية وأسعار النفط الخام الضعيفة تمنع أي انفجار فوري. المشاركون الناجحون يجب أن يراقبوا عن كثب نسب طحن المحاصيل البرازيلية ويطوروا مقاييس الطقس للاستفادة من التحول الهيكلي الكبير التالي.

تذكير المخاطر: تداول السلع الأساسية الزراعية اللينة عبر بوابات التداول الفوري أو المشتقات يتضمن تعرضاً عالياً لشذوذ طقسي غير متوقع، وتقلبات عملات وطنية متحولة (خاصة الريال البرازيلي)، ولوائح وقود حيوي متقلبة. استخدم تحجيم المواقع الصارم وبروتوكولات الوقف الدفاعية عبر جميع صفقات السوق النشطة.

قراءة ذات صلة

- كيفية تداول عقود الذهب الآجلة بالكريبتو: دليل المبتدئين لعام 2026

- كيفية تداول العملات الأجنبية والسلع الأساسية والأسهم والمؤشرات مع BingX TradFi: دليل المبتدئين (2026)

- هل الذهب استثمار جيد في عام 2026؟ المخاطر والعوائد موضحة

- السلع الأساسية والعملات الأجنبية والذهب تسخن على السلسلة وسط ارتفاعات المعادن الثمينة لعام 2026