في أوائل يوليو 2026، شركة Redwire Corporation (NYSE: RDW) أصبحت واحدة من أكثر الأسماء التي تحظى بالمراقبة عند تقاطع البنية التحتية الفضائية وتكنولوجيا الدفاع. بعد ارتفاع يصل إلى 24 دولارًا خلال رالي قطاع الفضاء حول ضجيج الطرح العام الأولي لـ SpaceX، تراجع سعر RDW إلى نطاق 11 إلى 12 دولارًا بعد طرح حقوق ملكية كبير وتراجع في الإيرادات وتوسع خسائر GAAP، مع الاحتفاظ بمكاسب تزيد عن 40% على أساس 12 شهرًا متتالية.

تستند حجة الصعود على نمو إيرادات الربع الأول بنسبة 58%، ومتأخرات تعاقدية قياسية بقيمة 498.1 مليون دولار، ونسبة كتاب إلى فاتورة 1.92، والتعرض لبرنامج SHIELD وهيكل Golden Dome لوكالة الدفاع الصاروخي الأمريكية، وعقد Penguin Mk3 متعدد السنوات من حليف الناتو بثمانية أرقام مرتفعة، واستحواذ Edge Autonomy التحويلي.

المخاطرة هي أن RDW لا يزال سالب EBITDA المعدل، وأخفق في كل من الإيرادات وربح السهم في الربع الأول، وأطلق برنامج حقوق ملكية في السوق بقيمة 500 مليون دولار مما أثار مخاوف التخفيف، ولا يزال يتداول بـ 7 أضعاف المبيعات في دوران فضائي ودفاعي مدفوع بالمشاعر. يحلل هذا الدليل توقعات أسهم Redwire وسيناريوهات أسعار 2026 والمخاطر الرئيسية وكيفية تداول العقود الآجلة لأسهم RDW على BingX TradFi مع ضمان USDT.

أهم 5 أشياء يجب أن يعرفها متداولو Redwire في 2026

قصة Redwire لعام 2026 تتشكل من خلال انقسام حاد بين المعالم التشغيلية والمتأخرات القياسية وانتصارات عقود الناتو، والاحتكاك المالي وخسائر GAAP والتخفيف و EBITDA المعدل الذي لا يزال سالبًا. بينما تتنقل RDW في دورة فضائية ودفاعية سريعة التغير، يجب على المشاركين في السوق تتبع هذه المحركات الهيكلية الأساسية عن كثب:

- المتأخرات القياسية بقيمة 498 مليون دولار: انتهت Redwire من الربع الأول من عام 2026 بمتأخرات تعاقدية قدرها 498.1 مليون دولار، ارتفاعًا من 411.2 مليون دولار في الربع السابق، مدفوعة بنسبة كتاب إلى فاتورة 1.92 وأكثر من 350 مليون دولار في الحجوزات خلال الربعين الماضيين. حوالي 72% من المتأخرات تقع في قطاع الفضاء، والباقي في تكنولوجيا الدفاع.

- استحواذ Edge Autonomy حوّل الأعمال: استحواذ Redwire على Edge Autonomy بقيمة 925 مليون دولار، والذي اكتمل في 13 يونيو 2025، أضاف خطوط إنتاج أنظمة Stalker و Penguin الجوية بدون طيار المثبتة ميدانيًا وحوّل Defense Tech إلى قطاع بحجم قطاع الفضاء تقريبًا. بحلول الربع الأول من عام 2026، تم تسليم أكثر من 100 من أنظمة Stalker و Penguin UAS إلى سبع دول، بما في ذلك الجيش الأمريكي ومشاة البحرية الأمريكية وحلفاء متعددين في الناتو.

- التعرض لـ SHIELD و Golden Dome: عقد SHIELD من Redwire في يناير 2026 من وكالة الدفاع الصاروخي الأمريكية وضعها داخل محادثة السوق حول هيكل الدفاع الصاروخي Golden Dome لإدارة ترامب، والذي يؤطره بعض المحللين كسوق إجمالي قابل للعنونة بقيمة 542 مليار دولار مع فرصة تمويل أولية قدرها 25 مليار دولار.

- طرح حقوق ملكية ATM بقيمة 500 مليون دولار أثار مخاوف التخفيف: أعلنت Redwire في يونيو 2026 عن برنامج حقوق ملكية في السوق بقيمة 500 مليون دولار، بعد اكتمال طرح متابعة لحوالي 25.5 مليون سهم بسعر 7.23 دولار في وقت سابق من العام، مما تسبب في انخفاض حاد بعد الإعلان ونقاش مستمر حول مدى تسعير القصة.

- تغطية المحللين منقسمة بعد رالي ضخم: مع ارتفاع RDW بأكثر من 220% سنويًا في ذروته، اختلفت آراء المحللين بشدة، من هدف Cantor Fitzgerald البالغ 9.00 دولار وهدف BofA Securities البالغ 6.00 دولار في الجانب الحذر إلى هدف HC Wainwright البالغ 22.00 دولار في الجانب الصاعد، مع إجماع حول هدف سعري من 14 إلى 16 دولار.

اقرأ أكثر: أفضل أسهم الفضاء للشراء قبل الطرح العام الأولي لـ SpaceX

ما هي شركة Redwire Corporation (NYSE: RDW)؟

شركة Redwire Corporation (NYSE: RDW) هي شركة تكنولوجيا طيران ودفاع مقرها جاكسونفيل، فلوريدا، تأسست عام 2020 وطُرحت للعموم من خلال اندماج SPAC في عام 2021. تطور الشركة وتقدم حلول حاسمة للمهام للعملاء الحكوميين والتجاريين والمدنيين، وتشمل منصات المركبات الفضائية والبنية التحتية الفضائية والطيران وأجهزة الاستشعار والحمولات وأنظمة توليد الطاقة وأنظمة الترددات الراديوية وبرامج الهندسة الرقمية، وبعد استحواذ Edge Autonomy، الأنظمة الجوية التكتيكية بدون طيار.

تعمل Redwire من خلال قطاعين رئيسيين. يغطي قطاع الفضاء منصات المركبات الفضائية وأجهزة الاستشعار والطيران مثل متتبعات النجوم وأجهزة استشعار الشمس وبرامج الهندسة الرقمية ومرافق التصنيع في الفضاء والتكنولوجيا الحيوية على متن محطة الفضاء الدولية والبرامج المرتبطة بناسا بما في ذلك أجهزة البنية التحتية القمرية. يغطي قطاع Defense Tech، المبني حول استحواذ Edge Autonomy، طائرات Stalker و Penguin UAS المثبتة قتاليًا والأنظمة المستقلة وأجهزة الاستشعار البصرية وحلول الطاقة المرنة وقدرات الاستخبارات والمراقبة والاستطلاع للعملاء الأمريكيين والحلفاء.

في عام 2026، أكبر تحول استراتيجي لـ Redwire هو تكامل Edge Autonomy وموضع الأعمال المجمعة كلعب مزدوج على البنية التحتية الفضائية وتحديث الدفاع. أطّرت الإدارة الشركة كمستفيدة من كل من دورة ناسا والاستكشاف القمري متعدد السنوات وميزانيات الطائرات بدون طيار والدفاع الصاروخي المتوسعة للبنتاغون، إلى جانب الطلب من حلفاء الناتو على منصات UAS التكتيكية.

اقرأ أكثر: ما هو سهم SpaceX المرمز (SPCXB) وكيفية شراء سهم SPCX المرمز؟

أداء Redwire في أوائل عام 2026: من المتأخرات القياسية إلى عبء التخفيف

دخلت Redwire عام 2026 في وسط أهم تحول تجاري لها حتى الآن، مع تكامل كامل لاستحواذ Edge Autonomy وخط أنابيب متنامي من عقود الفضاء والدفاع.

نمت إيرادات الربع الأول من عام 2026 بنسبة 57.9% سنويًا إلى 97.0 مليون دولار، مدفوعة بمساهمة Edge Autonomy وتشكيلة عقود مواتية وانتصارات رئيسية في المركبات الفضائية من الجيل التالي والأقمار الصناعية الآمنة كمّيًا وتكنولوجيا الدفاع. ساهم قطاع الفضاء بـ 52.7 مليون دولار وساهمت Defense Tech بـ 44.3 مليون دولار. توسع الهامش الإجمالي بشدة إلى 26.6% من 14.7% في ربع العام السابق، ووصلت السيولة الإجمالية إلى رقم قياسي قدره 175.2 مليون دولار، بما في ذلك حوالي 145 مليون دولار نقدًا و30 مليون دولار من خط ائتمان غير مسحوب. ومع ذلك، أخفقت الإيرادات في إجماع بنسبة 7.3% واتسعت الخسارة الصافية لـ GAAP إلى 76.5 مليون دولار، مثقلة بأكثر من 42.5 مليون دولار في تعويض الأسهم المعجل المربوط بصفقة Edge Autonomy.

ملف شركة Redwire Corporation المالي والإجماع للربع الأول من عام 2026

أظهرت نتائج الربع الأول من عام 2026 لـ Redwire نموًا قويًا في الإيرادات ولكن ربحية أضعف، مع إخفاق الإيرادات في الإجماع واتساع خسائر GAAP جزئيًا بسبب رسوم Edge Autonomy غير المتكررة. كان رد فعل السوق مختلطًا: بقي المحللون بناءين بشأن الطلب على البنية التحتية الفضائية طويل المدى، لكن برنامج حقوق ملكية ATM بقيمة 500 مليون دولار اللاحق زاد مخاوف التخفيف.

|

المؤشر المالي |

تقدير الإجماع |

المبلغ / الفعلي |

المفاجأة / الاتجاه |

|

إيرادات الربع الأول للسنة المالية 2026 |

~104.6 مليون دولار |

97.0 مليون دولار |

أخفق في التقديرات، لكن نما بنسبة 57.9% سنويًا |

|

ربح السهم GAAP للربع الأول للسنة المالية 2026 |

-0.15 دولار |

-0.40 دولار |

خسارة أوسع من المتوقع |

|

الخسارة الصافية للربع الأول للسنة المالية 2026 |

— |

76.5 مليون دولار |

تضمنت ~42.5 مليون دولار في رسوم Edge Autonomy غير المتكررة |

|

الهامش الإجمالي للربع الأول للسنة المالية 2026 |

— |

26.60% |

تحسن من 14.7% في الربع الأول من عام 2025 |

|

EBITDA المعدل للربع الأول للسنة المالية 2026 |

— |

-9.2 مليون دولار |

تحسن بصورة متسلسلة؛ كان يمكن أن يكون إيجابيًا باستثناء IRAD الاختياري |

|

المتأخرات التعاقدية للربع الأول للسنة المالية 2026 |

— |

498.1 مليون دولار |

أعلى مستوى قياسي؛ نسبة كتاب إلى فاتورة 1.92 |

|

توجيه إيرادات السنة المالية 2026 |

— |

450 إلى 500 مليون دولار |

أُعيد تأكيده؛ النقطة الوسطى تعني ~41.6% نمو سنوي |

|

إجماع ربح السهم للسنة المالية 2026 |

-0.515 دولار |

-0.875 دولار منقح |

تقديرات الشارع انخفضت بعد الربع الأول |

بعد طباعة أرباح الربع الأول، رفعت Canaccord هدف سعرها إلى 14 دولارًا ورفعت Jefferies هدفها إلى 13 دولارًا، مع الحفاظ على تصنيفات الشراء في ذلك الوقت. أصبح الإعداد أكثر حذرًا بعد أن أعلنت Redwire عن برنامج حقوق ملكية في السوق بقيمة 500 مليون دولار في يونيو 2026، مما أثار مخاوف التخفيف وساهم في تراجع حاد. أعادت الإدارة تأكيد توجيه إيرادات العام الكامل لعام 2026 من 450 إلى 500 مليون دولار، مع جدولة نتائج الربع الثاني من عام 2026 في 4 أغسطس 2026.

استراتيجية تداول Redwire لعام 2026: تحويل المتأخرات وانضباط التخفيف يقودان الإعداد

إعداد Redwire لعام 2026 يعتمد على ثلاث إشارات رئيسية: ما إذا كانت المتأخرات القياسية تتحول إلى إيرادات في الوقت المحدد، وما إذا كان EBITDA المعدل يمكن أن يصبح إيجابيًا دون المزيد من السحوبات لمرة واحدة، وما إذا كان وتيرة إصدار الأسهم تحت ATM البالغ 500 مليون دولار تبقى مقيسة بما فيه الكفاية لمنع التخفيف من إرباك قصة النمو.

- راقب منطقة الدعم من 8.50 إلى 12 دولار: بعد الاختراق من قاعدة 8.50 إلى 9.00 دولار في وقت سابق من العام والجري إلى أعلى مستوى 24 دولارًا خلال رالي قطاع الفضاء المدفوع بالطرح العام الأولي لـ SpaceX، تراجع RDW إلى منطقة 11 إلى 12 دولار بعد إعلان ATM وتخفيض Jefferies. حركة مستدامة فوق 15 دولارًا ستدعم إعادة اختبار أعلى مستويات منتصف العشرينات، بينما كسر أسفل 9 دولارات يمكن أن يحيي مخاوف بشأن التخفيف والتنفيذ.

- تحويل المتأخرات مقابل خطر التخفيف: تقيّم حجة الصعود Redwire كمزود البنية التحتية الفضائية والدفاعية سريع النمو مع متأخرات قياسية ونسبة كتاب إلى فاتورة رائدة في القطاع والتعرض لـ Golden Dome. المخاطرة هي أن الشركة تبقى سالبة EBITDA المعدل، وأن إصدار ATM المستمر يمكن أن يضيف عدد أسهم مادي خلال العام حتى لو استوفت الإيرادات التوجيه.

- راقب انتصارات العقود ونشاط المطلعين: RDW حساس جدًا لأخبار العقود الرئيسية، من انتصار NATO Penguin Mk3 إلى طلبات USMC والدولية الأصغر. نشاط المطلعين كان مختلطًا أيضًا، مع قيام الرئيس التنفيذي وتنفيذيين آخرين بعمليات شراء صغيرة بينما سجلت مركبة RED Holdings مبيعات كبيرة خلال الأرباع الأخيرة، مما يضيف نقطة بيانات أخرى للمشاعر.

توقع Redwire لعام 2026: صعود Golden Dome بأكثر من 22 دولار مقابل أرضية خطر التنفيذ 6 دولارات

نظرة Redwire لعام 2026 تعتمد على ما إذا كان الطلب على الفضاء والدفاع يبقى قويًا، وما إذا كانت متأخراتها القياسية تتحول إلى إيرادات وتوسع الهامش، وما إذا كان برنامج حقوق ملكية السوق في يونيو يمكن إدارته دون إرباك قصة التحسن التشغيلي.

حجة الصعود: تحويل المتأخرات و Golden Dome يدفعان RDW فوق 22 دولار

تتطلب حجة الصعود من Redwire تحويل متأخراتها القياسية البالغة 498 مليون دولار إلى إيرادات قريبة من أو فوق الطرف الأعلى لتوجيهها السنوي الكامل من 450 إلى 500 مليون دولار، وتقديم EBITDA معدل إيجابي في النصف الثاني، وتأمين عقود إضافية ذات صلة بـ Golden Dome مع تسارع تمويل الدفاع الصاروخي. إذا أدى عقد NATO Penguin Mk3 إلى طلبات متتالية وأظهر الربع الثاني استخدام ATM منضبط، يمكن أن تعيد RDW اختبار نطاق 22 إلى 24 دولار المضمن في أهداف المحللين الأكثر صعودًا.

الحالة الأساسية: التنفيذ المستقر يحافظ على RDW بين 12 و16 دولار

تفترض الحالة الأساسية تنفيذ منضبط دون محفز جديد رئيسي. تصل Redwire إلى النقطة الوسطى لتوجيه إيرادات 2026، ويحافظ الهامش الإجمالي في نطاق منتصف العشرينات في المئة، ويُستخدم برنامج ATM تدريجيًا بدلاً من بقوة. في هذا السيناريو، يمكن أن تتماسك RDW بين 12 و16 دولار بينما ينتظر المستثمرون دليلاً أوضح على تحسن EBITDA المعدل وانتصارات عقود إضافية.

حجة الهبوط: التخفيف ونكسات التنفيذ تسحب RDW نحو 6 إلى 8 دولارات

تدفع حجة الهبوط بأخطاء الإيرادات وخسائر أوسع وإصدار ATM قوي وتحويل متأخرات أبطأ أو تراجع أوسع في مشاعر الفضاء والدفاع بعد رالي القطاع. إذا تحول السوق مرة أخرى إلى تقييم Redwire على التدفق النقدي الحالي بدلاً من المتأخرات المستقبلية واختيار الدفاع، يمكن أن تعيد RDW اختبار نطاق 6 إلى 8 دولارات، أقرب إلى وجهات نظر BofA و Cantor Fitzgerald الأكثر حذرًا.

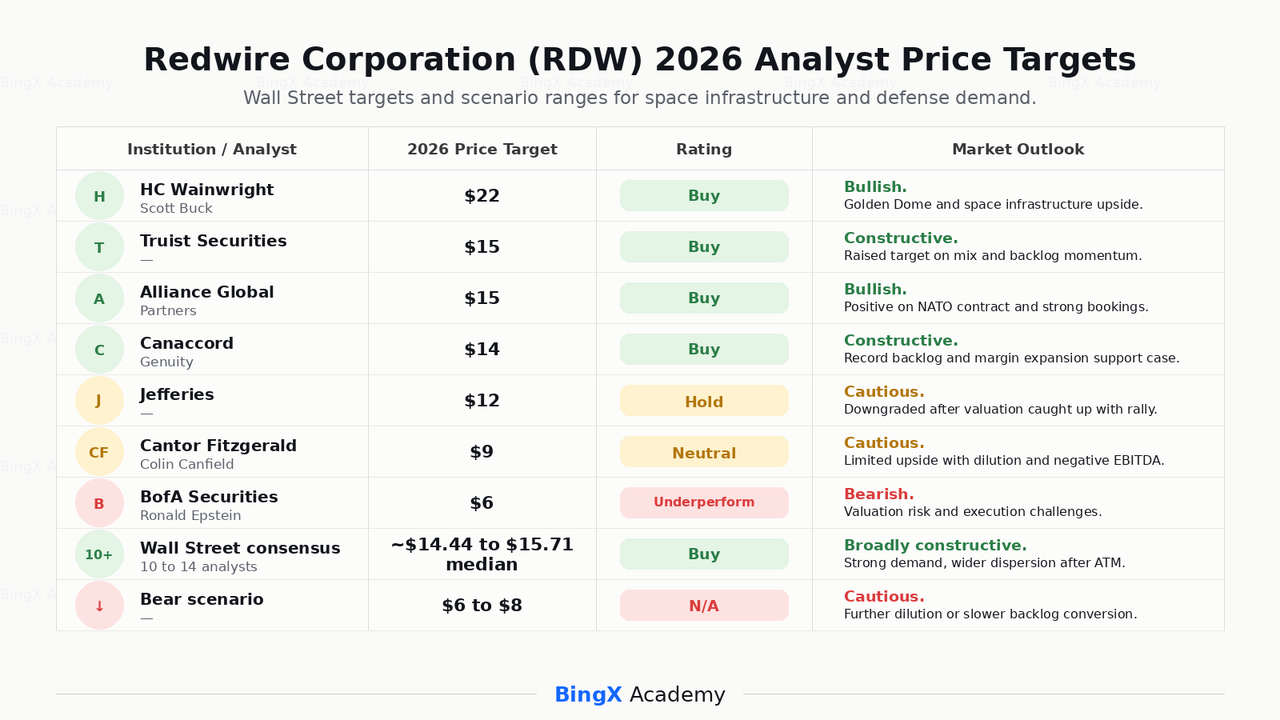

توقعات أسعار شركة Redwire Corporation لعام 2026 من محللي وول ستريت

لا يزال وول ستريت بناءً على نطاق واسع بشأن Redwire، لكن الآراء أصبحت أكثر انقسامًا بعد برنامج حقوق ملكية ATM في يونيو 2026. يركز الصاعدون على الطلب على البنية التحتية الفضائية والتعرض لدفاع Golden Dome وتحويل المتأخرات القياسية، بينما يركز المحللون الحذرون على التخفيف و EBITDA السالب وخطر التنفيذ.

|

المؤسسة / المحلل |

هدف السعر لعام 2026 |

التصنيف |

نظرة السوق |

|

HC Wainwright / Scott Buck |

22.00 دولار |

شراء |

صاعد. يرى Redwire كلعبة مدعومة بالرافعة المالية على البنية التحتية الفضائية وطلب الدفاع الصاروخي Golden Dome. |

|

Truist Securities |

15.00 دولار |

شراء |

بناء. رفع الهدف من 13 دولار على تحسن توليفة الإيرادات وزخم المتأخرات. |

|

Alliance Global Partners |

15.00 دولار |

شراء |

صاعد. رفع الهدف بعد عقد NATO Penguin Mk3 والحجوزات القوية. |

|

Canaccord Genuity |

14.00 دولار |

شراء |

بناء. إيجابي بشأن المتأخرات القياسية وتوسع الهامش الإجمالي بعد نتائج الربع الأول. |

|

Jefferies |

12.00 دولار |

احتفاظ |

حذر. خفّض بعد دفع رالي قطاع الفضاء للتقييم فوق هدفه السابق. |

|

Cantor Fitzgerald / Colin Canfield |

9.00 دولار |

محايد |

حذر. يرى صعودًا محدودًا بسبب خطر التخفيف و EBITDA السالب. |

|

BofA Securities / Ronald Epstein |

6.00 دولار |

أداء ضعيف |

هابط. يشير إلى خطر التقييم وتحديات التنفيذ. |

|

إجماع وول ستريت |

~14.44 إلى 15.71 دولار متوسط |

شراء |

بناء على نطاق واسع. يعكس الطلب القوي على الفضاء، لكن أيضًا نطاق هدف واسع بعد إعلان ATM. |

|

سيناريو الهبوط |

6.00 إلى 8.00 دولار |

غير متاح |

حذر. يفترض المزيد من التخفيف وتحويل متأخرات أبطأ أو إعادة ضبط مشاعر الفضاء والدفاع الأوسع. |

كيفية تداول العقود الآجلة لأسهم Redwire (RDW) على BingX TradFi

بينما تتنقل Redwire في تكامل Edge Autonomy ومتأخرات قياسية وتدفق العقود ذات الصلة بـ Golden Dome وبرنامج حقوق ملكية ATM كبير، يمكن للمتداولين التكتيكيين الاستفادة من تحركاتها الحادة ثنائية الاتجاه من خلال منصة BingX TradFi.

الخطوة 1: الوصول إلى BingX TradFi. اشترك وانتقل إلى قسم TradFi المتخصص في لوحة تحكم منصة BingX الرئيسية.

الخطوة 2: اختر Redwire (RDW). ابحث عن واختر عقد RDW-USDT الآجل الدائم.

الخطوة 3: اختر اتجاهك. اختر فتح شراء آجل إذا كنت تتوقع من Redwire تحويل المتأخرات إلى إيرادات وتأمين عقود Golden Dome و NATO إضافية وتحويل EBITDA المعدل إلى إيجابي. اختر فتح بيع آجل إذا كنت تتوقع المزيد من التخفيف أو ضعف تنفيذ الربع الثاني أو إعادة ضبط مشاعر الفضاء والدفاع الأوسع.

الخطوة 4: اختر الرافعة المالية ووضع الهامش. اختر الهامش المعزول أو المتبادل بناءً على تحملك للمخاطر. لأن RDW أظهر بالفعل تحركات بنسبة 60% في أسبوع واحد في عام 2026، فإن الرافعة المالية المحافظة وحجم المركز الواضح مهمان.

الخطوة 5: تنفيذ بروتوكولات مخاطر صارمة. ضع مستويات جني الربح ووقف الخسارة (TP/SL) قبل أو فورًا بعد دخول التداول. يمكن أن تتفاعل RDW بسرعة مع الأرباح وإعلانات العقود وعناوين ميزانية الدفاع الصاروخي وتحديثات إصدار ATM ومشاعر قطاع الفضاء المرتبطة بـ SpaceX.

أهم 5 مخاطر يجب مراعاتها قبل الاستثمار في أسهم Redwire

لدى Redwire واحد من ملفات المتأخرات والعقود الأكثر إقناعًا بين أسهم الفضاء والدفاع صغيرة الحجم، لكن RDW تحمل أيضًا مخاطر رئيسية مرتبطة بالتخفيف والتنفيذ والتقييم ونشاط المطلعين ومشاعر القطاع.

- التخفيف من برنامج حقوق ملكية ATM بقيمة 500 مليون دولار: إعلان Redwire في يونيو 2026 عن برنامج حقوق ملكية في السوق بقيمة 500 مليون دولار، بالإضافة إلى طرح متابعة سابق لحوالي 25.5 مليون سهم بسعر 7.23 دولار، يخلق خطر تخفيف مستمر يمكن أن يثقل على مؤشرات السهم الواحد إذا كان الإصدار قويًا.

- EBITDA المعدل لا يزال سالبًا: رغم نمو إيرادات الربع الأول من عام 2026 بنسبة 58% تقريبًا، كان EBITDA المعدل لـ Redwire سالب 9.2 مليون دولار وخسارة GAAP الصافية 76.5 مليون دولار. حتى باستثناء رسوم Edge Autonomy غير المتكررة، لم تثبت الأعمال بعد ربحية تشغيلية مستدامة.

- التقييم ممتد بعد رالي 2026: ارتفع RDW بأكثر من 220% في ذروته في وقت سابق من عام 2026، دافعًا السهم إلى حوالي 7 أضعاف المبيعات، متماشيًا مع أقرانه في الدفاع عالي النمو. يمكن أن يكون ضغط المضاعفات حادًا إذا خاب التنفيذ أو تلاشى حماس القطاع المدفوع بالطرح العام الأولي لـ SpaceX.

- بيع المطلعين كان مركزًا في الحاملين الكبار: سجلت مركبة RED Holdings 35 مبيعة خلال الستة أشهر الماضية، تخلصت من حوالي 85 مليون سهم بتقدير 916 مليون دولار. بينما كان الرئيس التنفيذي Peter Cannito وتنفيذيون آخرون مشترين صافين صغارًا، لا يزال التوزيع الكبير للمطلعين يمكن أن يثقل على المشاعر.

- خطر البرنامج والميزانية يؤثر على خط أنابيب الدفاع: تعرض Redwire لـ SHIELD و Golden Dome وبرامج وكالة الدفاع الصاروخي الأمريكية الأخرى هو محفز لحجة الصعود، لكنه يعني أيضًا أن الشركة معرضة لتوقيت الميزانية الفدرالية وتأخيرات الشراء وتحولات السياسة التي يمكن أن تؤثر على وتيرة تحويل الإيرادات.

أفكار نهائية: هل أسهم Redwire شراء في عام 2026؟

اعتبارًا من يوليو 2026، شركة Redwire Corporation (RDW) هي واحدة من الأسماء الأكثر استقطابًا في مجمع الفضاء والدفاع صغير الحجم. متأخراتها القياسية البالغة 498 مليون دولار ونسبة كتاب إلى فاتورة 1.92 والهامش الإجمالي المتوسع وتكامل Edge Autonomy وعقد NATO Penguin Mk3 والتعرض لـ SHIELD و Golden Dome كلها تشير إلى أعمال تستفيد من الرياح الخلفية القوية متعددة السنوات في البنية التحتية الفضائية وتحديث الدفاع. توجيه إيرادات 2026 من 450 إلى 500 مليون دولار يمثل حوالي 42% نمو سنوي في النقطة الوسطى.

المخاطرة هي أن رالي RDW سعّر بالفعل الكثير من تلك القصة، بينما الأعمال الأساسية لا تزال سالبة EBITDA المعدل وتخفف المساهمين من خلال برنامج ATM بقيمة 500 مليون دولار. تبقى أهداف المحللين منتشرة على نطاق واسع، من 9 دولارات لـ Cantor Fitzgerald و6 دولارات لـ BofA في الجانب الحذر إلى 22 دولار لـ HC Wainwright في الجانب الصاعد، مع إجماع متجمع حول 14 إلى 16 دولار. للمتداولين، عقود RDW الآجلة على BingX TradFi تقدم طريقة للتداول حول أرباح الربع الثاني وانتصارات العقود وتحديثات إصدار ATM ومشاعر قطاع الفضاء. للمستثمرين طويلي المدى، السؤال الرئيسي هو ما إذا كان بإمكان Redwire تحويل متأخراتها القياسية والتعرض لـ Golden Dome إلى نمو مستدام ومولد للنقد دون السماح للتخفيف أو نكسات التنفيذ بإعادة ضبط القصة.

قراءة ذات صلة

- أفضل أسهم الفضاء للشراء قبل الطرح العام الأولي لـ SpaceX

- كيفية تداول SpaceX (SPCX) باستخدام العملات المشفرة: دليل المبتدئين الكامل (2026)

- ما هو سهم SpaceX المرمز (SPCXB) وكيفية شراء سهم SPCX المرمز؟

- توقع أسعار SpaceX (SPCX) لعام 2026: دمج الذكاء الاصطناعي بأعلى سعر في الشارع 227 دولار أم فقاعة تقييم بتريليون دولار؟

- نظرة أسهم Firefly Aerospace لعام 2026: هل يمكن لمركبات الإطلاق وخدمات المركبات الفضائية دفع FLY إلى 45+ دولار؟

- توقع أسهم Rocket Lab لعام 2026: هل يمكن للعب البنية التحتية الفضائية لـ RKLB كسر 150 دولار بعد جريه بنسبة 400%؟