في أوائل يونيو 2026، شركة كوالكوم (ناسداك: QCOM) تواجه اختباراً أساسياً للتقييم. في السابق كانت تُنظر إليها بشكل أساسي كرائدة في المودم المحمول ورقائق سناب دراجون، أما الآن فإن كوالكوم تحاول إثبات قدرتها على التوسع في الذكاء الاصطناعي الحافة والسيارات وإنترنت الأشياء والسيليكون المخصص لمراكز البيانات. أعلنت الشركة عن إيرادات قياسية للسيارات بلغت 1.33 مليار دولار في الربع الثاني من السنة المالية 2026، وأكدت مشاركة في السيليكون المخصص للفائق تشغيل للربع الرابع التقويمي 2026، وقدمت دراجون فلاي، علامتها الجديدة لمراكز بيانات الذكاء الاصطناعي لمعالجات وحدة المعالجة المركزية ومسرعات الذكاء الاصطناعي ومنتجات ASIC. ومع ذلك، بعد ارتفاع بنسبة 50% من أدنى مستوى في مارس إلى أعلى مستوى في 52 أسبوعاً عند 247.90 دولار، انخفضت QCOM حوالي 11% في 5 يونيو بعد أن كشفت إنفيديا عن رقاقة RTX Spark AI PC، مما أثار تساؤلات حول ما إذا كانت علاوة الذكاء الاصطناعي الحافة لكوالكوم مسعرة بالفعل.

الحجة الصاعدة هي أن كوالكوم تصبح منصة أوسع للبنية التحتية للذكاء الاصطناعي والحوسبة الحافة. والمخاطرة هي أن دفعة آبل لأجهزة الكمبيوتر AI من إنفيديا، والحصول الداخلي للمودم من آبل، وضعف الهواتف المحمولة الصينية، والإيرادات المحدودة قصيرة المدى من مراكز البيانات تصطدم جميعها في وقت واحد. مع انخفاض توجيهات الربع الثالث من السنة المالية 2026 إلى 9.2 إلى 10 مليارات دولار من 10.6 مليار دولار في الربع الثاني، يراقب المستثمرون يوم المستثمرين في كوالكوم في 24 يونيو لمعرفة ما إذا كان بإمكان مراكز البيانات والذكاء الاصطناعي المادي إعادة ضبط التوقعات أعلى. يحلل هذا الدليل توقعات سهم QCOM وسيناريوهات أسعار 2026 والمخاطر الرئيسية وكيفية تداول العقود الآجلة لأسهم QCOM على بينغ إكس TradFi بضمان USDT.

لماذا يرتفع سهم كوالكوم (QCOM) في 2026؟

قصة كوالكوم 2026 مدفوعة بخمس قوى: نمو السيارات وإنترنت الأشياء، ودفعة دراجون فلاي لمراكز البيانات، وتكامل ألفا ويف سيمي، وظل أجهزة كمبيوتر الذكاء الاصطناعي من إنفيديا، والعوائد الرأسمالية القوية.

- أظهرت نتائج الربع الثاني من السنة المالية 2026 أن التنويع يعمل: أعلنت كوالكوم عن إيرادات الربع الثاني من السنة المالية 2026 البالغة 10.6 مليار دولار، متفوقة على الإجماع للربع الرابع على التوالي، مع ربحية سهم غير GAAP بلغت 2.65 دولار في النطاق العالي للتوجيهات. وصلت إيرادات السيارات إلى رقم قياسي قدره 1.33 مليار دولار، بزيادة 38% سنوياً، وتوقعت الإدارة معدل تشغيل خروج السيارات أعلى من 6 مليارات دولار بحلول نهاية السنة المالية 2026. نمت إيرادات إنترنت الأشياء بنسبة 9%، بينما وصلت الإيرادات المجمعة للسيارات وإنترنت الأشياء إلى 3.05 مليار دولار، مما يُظهر أن قصة نمو كوالكوم لم تعد تتعلق بالهواتف المحمولة فقط.

- دراجون فلاي تمثل انتقالاً واسع النطاق إلى البنية التحتية للذكاء الاصطناعي: في كومبيوتكس 2026، قدم الرئيس التنفيذي كريستيانو أمون دراجون فلاي، علامة كوالكوم لمراكز بيانات الذكاء الاصطناعي التي تغطي وحدات المعالجة المركزية للخادم ومسرعات الذكاء الاصطناعي ومنتجات ASIC المخصصة. تشمل خريطة الطريق اتفاقية إمداد مع شركة الذكاء الاصطناعي السعودية هيومان ومشروع ByteDance ASIC. كما أكد المدير المالي أكاش بالخيوالا أن الشحنات الأولية لمشاركة السيليكون المخصص مع مشغل فائق رائد تبقى على المسار الصحيح لوقت لاحق في التقويم 2026، واصفاً إياها بمشاركة متعددة الأجيال. من المتوقع أن يعطي يوم المستثمرين في كوالكوم في 24 يونيو حول مراكز البيانات والذكاء الاصطناعي المادي أهدافاً أوضح للإيرادات للمستثمرين.

- ألفا ويف سيمي توسع السوق القابل للعنونة لمراكز البيانات لكوالكوم: أكملت كوالكوم استحواذها على ألفا ويف سيمي في الربع الأول من السنة المالية 2026، مضيفة IP للاتصال عالي السرعة لربط مراكز البيانات. هذا يقوي مجموعة السيليكون المخصص لكوالكوم ويضع الشركة للمنافسة عبر المزيد من سلسلة إمداد مراكز بيانات الذكاء الاصطناعي، وليس فقط مسرعات استنتاج الذكاء الاصطناعي.

- RTX Spark من إنفيديا خلق عملية بيع حادة لأجهزة كمبيوتر الذكاء الاصطناعي، لكن التهديد لا يزال محل جدل: انخفضت QCOM حوالي 11% في 5 يونيو بعد أن كشفت إنفيديا عن RTX Spark في كومبيوتكس، وهي رقاقة كمبيوتر ذكاء اصطناعي عالية الأداء طُورت مع مايكروسوفت للـ عوامل الذكاء الاصطناعي المحلية. القلق هو أن إنفيديا قد تضعف خط أنابيب فوز التصميم لسناب دراجون لأجهزة كمبيوتر ويندوز الذكاء الاصطناعي. يجادل الثيران أن كوالكوم لا تزال تتمتع بمزايا في كفاءة الطاقة والمودمات المدمجة وتصميم اللابتوب النحيف والخفيف، بينما قد يواجه نهج إنفيديا المتمركز حول وحدة معالجة الرسوميات قيود حرارية وبطارية.

- العوائد الرأسمالية تدعم السهم بينما تتوسع إيرادات الذكاء الاصطناعي الجديدة: أذنت كوالكوم ببرنامج إعادة شراء أسهم بقيمة 20 مليار دولار وأعادت 2.8 مليار دولار للمساهمين في الربع الثاني من السنة المالية 2026 من خلال عمليات إعادة الشراء والأرباح. يبلغ عائدها الربعي 0.89 دولار، مع عائد حوالي 2% بالأسعار الحالية، بينما وصل إجمالي عائد رأس المال للسنة المالية 2025 إلى 12.6 مليار دولار. لشركة تتداول دون 20 ضعف الأرباح الآجلة بينما تستثمر في مراكز البيانات والذكاء الاصطناعي المادي، يعطي هذا الملف الشخصي لعائد رأس المال أرضية تقييم أقوى لـ QCOM.

اقرأ المزيد: أفضل 10 أسهم البنية التحتية للذكاء الاصطناعي للشراء في 2026: قادة تصنيع وتصميم الرقائق

ما هي كوالكوم (ناسداك: QCOM)؟

شركة كوالكوم المدمجة (ناسداك: QCOM) هي شركة أشباه موصلات وتقنية لاسلكية مقرها في سان دييجو تُعرف بشكل أساسي بمعالجات سناب دراجون والمودمات المحمولة وترخيص براءات الاختراع اللاسلكية. أعمالها مقسمة بشكل أساسي بين QCT، التي تصمم رقائق للهواتف الذكية والسيارات وإنترنت الأشياء وأجهزة كمبيوتر الذكاء الاصطناعي والسيليكون المخصص، و QTL، التي ترخص براءات اختراع التقنية اللاسلكية لكوالكوم لمصنعي الأجهزة. هذا يعطي كوالكوم كلاً من إيرادات المنتج من الرقائق وإيرادات الترخيص عالية الهامش من محفظة الملكية الفكرية اللاسلكية الخاصة بها.

في 2026، يُنظر إلى كوالكوم بشكل متزايد كشركة ذكاء اصطناعي حافة وسيليكون مخصص، وليس فقط مورد رقائق الهواتف الذكية. منصات سناب دراجون تدعم الذكاء الاصطناعي على الجهاز عبر الهواتف الذكية وأجهزة كمبيوتر ويندوز الذكاء الاصطناعي والمركبات المتصلة وأجهزة إنترنت الأشياء، حيث تهم كفاءة الطاقة والاستنتاج المحلي والاتصال اللاسلكي. في الوقت نفسه، دفعة دراجون فلاي لمراكز البيانات من كوالكوم، واستحواذ ألفا ويف، ومشاركة السيليكون المخصص المؤكدة للمشغل الفائق تعطيها مساراً إلى البنية التحتية للذكاء الاصطناعي. السؤال الاستثماري الرئيسي هو ما إذا كان بإمكان كوالكوم تحويل ريادتها في المحمول واللاسلكي إلى منصة ذكاء اصطناعي أوسع تشمل الأجهزة الحافة وأنظمة السيارات وأجهزة كمبيوتر الذكاء الاصطناعي والسيليكون المخصص لمراكز البيانات.

اقرأ المزيد: أفضل أسهم أشباه الموصلات للذكاء الاصطناعي للشراء في 2026: دليل شامل لرقائق وسلسلة التوريد للذكاء الاصطناعي

أداء كوالكوم في أوائل 2026: رقم قياسي للسيارات وعوائق الهواتف المحمولة وتوسع الذكاء الاصطناعي

دخلت كوالكوم السنة المالية 2026 بأداء منقسم. ضعفت أعمال الهواتف المحمولة حيث قلصت الشركات المصنعة الأصلية الصينية الطلبات بسبب قيود إمداد الذاكرة وهضم المخزون، مما تسبب في انخفاض إيرادات QCT للهواتف المحمولة بنسبة 13% تسلسلياً في الربع الثاني. في الوقت نفسه، حققت السيارات وإنترنت الأشياء نتائج قياسية، مما يُظهر أن استراتيجية الذكاء الاصطناعي الحافة لكوالكوم تكتسب زخماً ما وراء الهواتف الذكية. رقائق السيارات ومنصات إنترنت الأشياء وأجهزة كمبيوتر الذكاء الاصطناعي والأجهزة المتصلة تصبح أكثر أهمية حيث تتحرك أعباء عمل الذكاء الاصطناعي أقرب إلى المستخدمين بدلاً من البقاء في السحابة فقط.

أظهر الربع الثاني من السنة المالية 2026 أيضاً تحسن الرافعة التشغيلية رغم ضعف الهواتف المحمولة. وصلت ربحية السهم غير GAAP إلى 2.65 دولار، متفوقة على الإجماع وهابطة في النطاق العالي للتوجيهات، بينما إذن إعادة الشراء بقيمة 20 مليار دولار من كوالكوم إشارة إلى الثقة في التدفق النقدي الحر. دفعت الشركة أيضاً أعمق في البنية التحتية للذكاء الاصطناعي من خلال علامة دراجون فلاي لمراكز البيانات، واستحواذ ألفا ويف، ومشاركة السيليكون المخصص المؤكدة للمشغل الفائق المتوقع أن تبدأ الشحنات لاحقاً في التقويم 2026. توقعت الإدارة إيرادات الربع الثالث من السنة المالية 2026 من 9.2 إلى 10 مليارات دولار وربحية سهم غير GAAP من 2.10 إلى 2.30 دولار، مما يعكس ضعف الهواتف المحمولة قصير المدى قبل تعافي محتمل في الربع الرابع مرتبط بتطبيع المخزون الصيني وشحنات السيليكون المخصص المبكرة.

استراتيجية تداول كوالكوم 2026: جدل إعادة التقييم للتنويع

لتداول إعداد كوالكوم 2026، يحتاج المستثمرون لمراقبة ثلاث قوى: ما إذا كان يوم المستثمرين في 24 يونيو حول مراكز البيانات والذكاء الاصطناعي المادي يعطي السوق خريطة طريق أوضح لإيرادات مراكز البيانات، وما إذا كان ضعف الهواتف المحمولة الصينية يصل إلى القاع في الربع الثالث كما توقع، وما إذا كان RTX Spark من إنفيديا يخلق ضغطاً دائماً على انتصارات تصميم سناب دراجون AI PC أو ضعف المعنويات قصير المدى فقط.

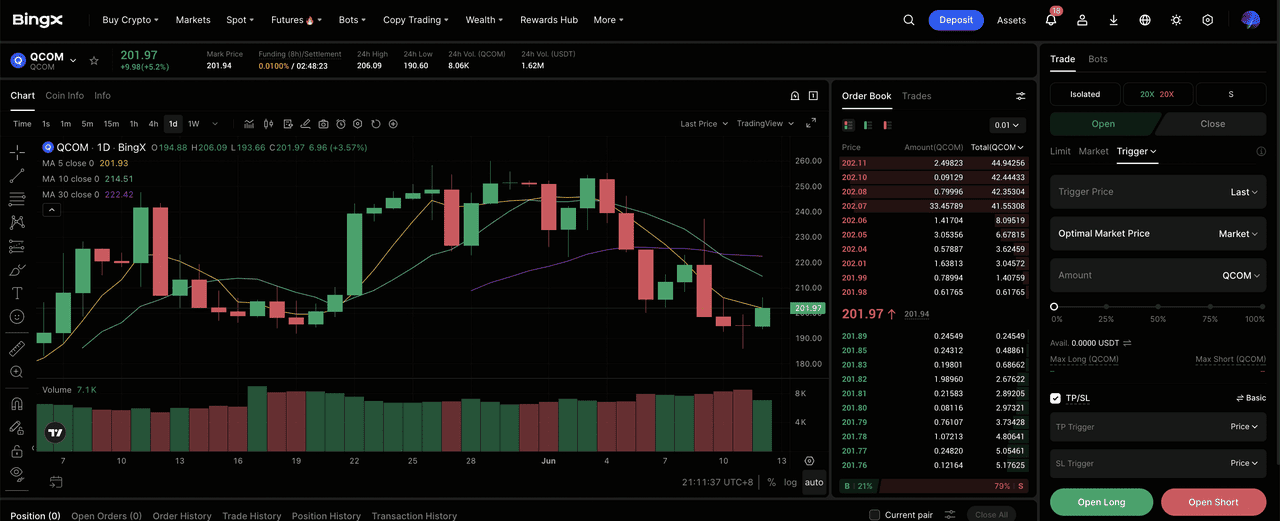

1. منطقة 195 إلى 215 دولار هي أرضية الدعم الرئيسية

بعد عملية البيع المدفوعة بكومبيوتكس بنسبة 11% في أوائل يونيو 2026، تراجعت QCOM من ذروتها اليومية عند 247.90 دولار نحو منطقة الدعم من 195 إلى 215 دولار، حيث يتداخل مستوى الاختراق بعد الربع الثاني مع المتوسط المتحرك لـ 50 يوماً. كسر حاسم تحت 190 دولار قد يحيي الضغط الهبوطي نحو منطقة الهدف الإجماعية عند 175 دولار. تأكيد الثبات فوق 215 دولار قبل يوم المستثمرين في 24 يونيو سيقوي الحجة لحركة نحو 260 دولار إذا قدمت كوالكوم توجيهات إيرادات مراكز البيانات أقوى من المتوقع.

2. جدل التقييم الرئيسي هو علاوة التنويع مقابل خصم الهواتف المحمولة

يجادل الثيران أن كوالكوم يجب أن تُقيم كشركة ذكاء اصطناعي وسيليكون مخصص متعددة المنصات عبر الأجهزة الحافة والسيارات وإنترنت الأشياء وأجهزة كمبيوتر الذكاء الاصطناعي ومراكز البيانات. عند حوالي 16 إلى 19 ضعف الأرباح الآجلة، يرون QCOM كتقليل لقيمة دراجون فلاي وفرصة ASIC للمشغل الفائق. يجادل الدببة أن السهم لا يزال يستحق خصم الهواتف المحمولة بسبب دورات استبدال الهواتف الذكية الأبطأ ومخاطر الحصول الداخلي لمودم آبل ومنافسة إنفيديا الجديدة لأجهزة كمبيوتر الذكاء الاصطناعي. للمتداولين المتأرجحين، المحفز الرئيسي هو ما إذا كان بإمكان الرئيس التنفيذي كريستيانو أمون إرفاق أرقام إيرادات قوية للسنة المالية 2027 بخريطة طريق دراجون فلاي.

3. نمو السيارات وتعافي الصين يمكن أن يحددا الأرضية والسقف

السيارات هي نقطة إثبات التنفيذ الأوضح لكوالكوم. وصلت إيرادات السيارات في الربع الثاني إلى رقم قياسي قدره 1.33 مليار دولار، بزيادة 38% سنوياً، مع توقع الإدارة معدل تشغيل خروج أعلى من 6 مليارات دولار بحلول نهاية السنة المالية. انتصارات التصميم متعددة السنوات مع ستيلانتيس و BMW و مرسيدس بنز ومصنعي المركبات الكهربائية الجديدة الصينيين تتحول الآن إلى إيرادات. تعافي الهواتف المحمولة الصينية هو العامل المتأرجح الآخر. إذا تطبع مخزون الشركات المصنعة الأصلية للأندرويد واستؤنفت الطلبات في الربع الثالث والرابع كما توقع، يمكن أن تستقر إيرادات الهواتف المحمولة وتقلل السحب على نتائج QCT.

توقعات كوالكوم 2026: صعود يوم المستثمرين فوق 260 دولار مقابل مخاطر سحب الهواتف المحمولة عند 175 دولار

نظرة كوالكوم 2026 تعتمد على سؤال مركزي واحد: هل يمكن ليوم المستثمرين في 24 يونيو أن يعطي المستثمرين أهدافاً موثوقة لإيرادات مراكز البيانات لدراجون فلاي وأعمال السيليكون المخصص للمشغل الفائق؟ الحجة الصاعدة هي أن إيرادات التنويع لكوالكوم حقيقية لكن لم تنعكس بعد بشكل كامل في نماذج الإجماع. الحجة الهابطة هي أن السهم سعّر بالفعل الكثير من الصعود قبل أن تصل إيرادات مراكز البيانات إلى النطاق.

الحالة الصاعدة: QCOM تخترق فوق 260 دولار على توجيهات مراكز البيانات القوية

السيناريو الصاعد يتطلب من كوالكوم إثبات أن دراجون فلاي يمكن أن تصبح محرك إيرادات حقيقي لمراكز بيانات الذكاء الاصطناعي، وليس فقط مفهوماً طويل المدى. إذا أعطى يوم المستثمرين في 24 يونيو أهدافاً واضحة للسنة المالية 2027 لاستنتاج الذكاء الاصطناعي والسيليكون المخصص ونشر المشغلين الفائقين، يمكن للمستثمرين أن يبدأوا تقييم QCOM كمنصة بنية تحتية للذكاء الاصطناعي وذكاء اصطناعي حافة بدلاً من سهم رقائق الهواتف المحمولة. هذا الصعود سيكون مدعوماً بشحنات المشغل الفائق في الربع الرابع 2026، وخروج السيارات من السنة المالية 2026 فوق معدل تشغيل 6 مليارات دولار، ودور سناب دراجون في الذكاء الاصطناعي على الجهاز، وإعادة الشراء بقيمة 20 مليار دولار التي تدعم ربحية السهم. إذا جاءت هذه القطع معاً، يمكن لـ QCOM أن تخترق في نطاق 260 إلى 280 دولار، مع حالة صعود أقوى تصل إلى 279 إلى 330 دولار خلال 12 شهراً.

الحالة الأساسية: QCOM تتوطد بين 200 و 250 دولار

الحالة الأساسية هي التنفيذ المستقر بدون إعادة تقييم رئيسية. يوم المستثمرين من كوالكوم يقدم خريطة طريق اتجاهية لمراكز البيانات، لكن ليس تفاصيل إيرادات كافية قوية للسنة المالية 2027 لتحفيز ترقيات إجماع كبيرة. إيرادات الهواتف المحمولة في الربع الثالث تصل إلى القاع كما توقع، والسيارات تستمر في النمو، وأول شحنات السيليكون المخصص للمشغل الفائق تبدأ في الربع الرابع بدون أن تصبح مساهماً رئيسياً في الإيرادات بعد. تحت هذا السيناريو، من المرجح أن تتداول QCOM بين 200 و 250 دولار بينما ينتظر المستثمرون نتائج الربع الرابع من السنة المالية 2026 وتوجيهات السنة المالية 2027 لتأكيد ما إذا كان بإمكان دراجون فلاي التوسع.

الحالة الهابطة: QCOM تسقط نحو 175 دولار إذا خيبت دراجون فلاي الآمال

السيناريو الهابط سيكون مدفوعاً بيوم مستثمرين مخيب للآمال. إذا فشلت كوالكوم في تحديد إيرادات مراكز البيانات، أو إذا ظهرت مشاركة المشغل الفائق أصغر أو أبطأ من المتوقع، فقد تفقد علاوة السهم إلى هدف الشارع الإجماعي من 175 إلى 180 دولار الدعم. في تلك الحالة، يمكن لـ QCOM أن تتراجع نحو 175 دولار، حيث تتقارب تقييمات دورة الهواتف المحمولة والتقييمات المبنية على التدفق النقدي. RTX Spark من إنفيديا يضغط على انتصارات تصميم سناب دراجون AI PC، أو ضعف أعمق للهواتف المحمولة الصينية، أو حصول مودم آبل الداخلي الأسرع سيضيف مخاطر هبوطية إضافية.

اقرأ المزيد: أفضل أسهم مراكز بيانات الذكاء الاصطناعي للشراء في 2026: السحابة والخوادم والبنية التحتية للحوسبة للذكاء الاصطناعي

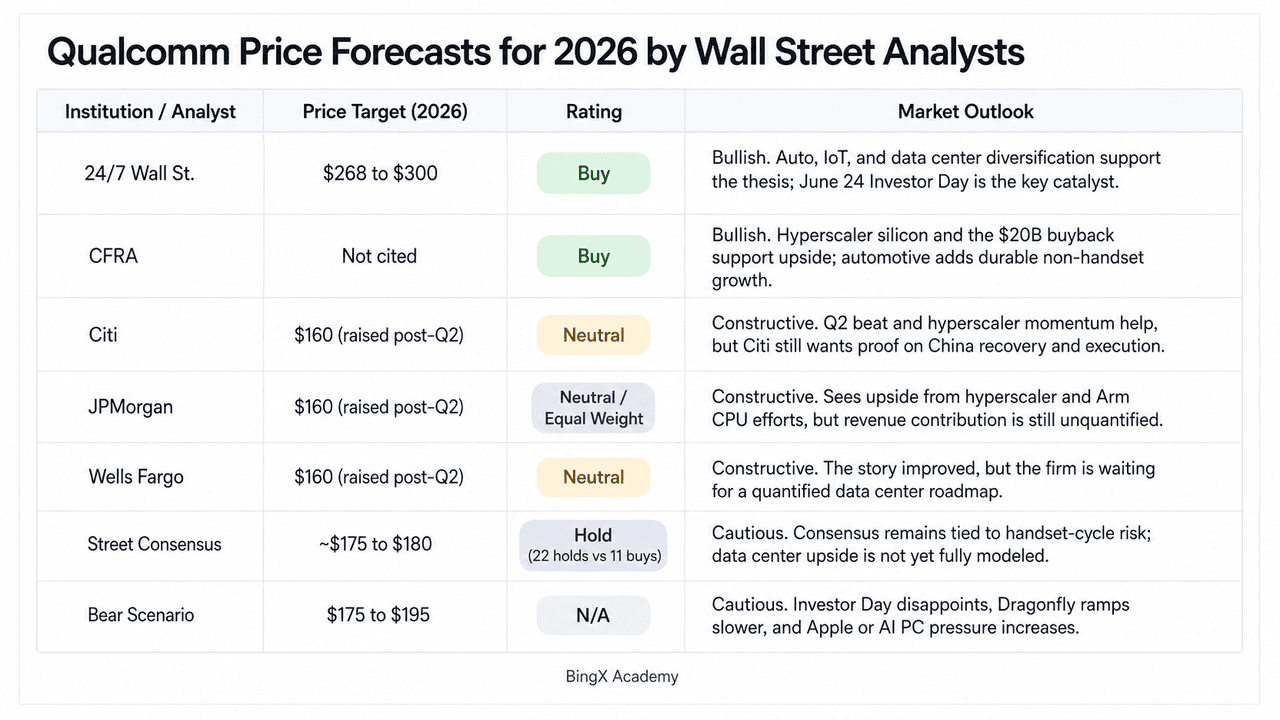

توقعات أسعار كوالكوم لعام 2026 من قِبل محللي وول ستريت

|

المؤسسة / المحلل |

السعر الهدف (2026) |

التقييم |

نظرة السوق |

|

24/7 Wall St. |

268 إلى 300 دولار |

شراء |

صاعد. التنويع إلى السيارات وإنترنت الأشياء والسيليكون المخصص لمراكز البيانات حقيقي؛ دراجون فلاي ومشاركة ASIC للمشغل الفائق ليستا في نماذج الإجماع بعد. يوم المستثمرين في 24 يونيو هو محفز إعادة التقييم. |

|

CFRA |

غير مذكور |

شراء |

صاعد. مشاركة السيليكون المؤكدة للمشغل الفائق متعددة الأجيال وإذن إعادة الشراء بقيمة 20 مليار دولار يدعمان الأطروحة. السيارات عند معدل تشغيل 6 مليارات دولار+ توفر مرساة إيرادات غير هواتف محمولة دائمة. |

|

Citi |

160 دولار (رُفع بعد الربع الثاني) |

محايد |

بناء. رفع الهدف بعد تفوق الربع الثاني مشيراً إلى صعود ASIC للمشغل الفائق وقاع الهواتف المحمولة الصينية المتوقع في الربع الثالث 2026، لكن يريد إثبات التنفيذ قبل التحول إلى صاعد صريح. |

|

JPMorgan |

160 دولار (رُفع بعد الربع الثاني) |

محايد / وزن متساوي |

بناء. استشهد بصعود المشغل الفائق وخط أنابيب وحدة المعالجة المركزية المبنية على Arm كصعود ذي معنى لكن غير محدد كمياً. خفض سابقاً في 2026 على ضعف الهواتف المحمولة قبل رفع الهدف بعد الربع الثاني. |

|

Wells Fargo |

160 دولار (رُفع بعد الربع الثاني) |

محايد |

بناء. النتائج "طُغى عليها إيجابياً" بإعلان ASIC للمشغل الفائق. انتظار يوم المستثمرين في 24 يونيو لتوفير خريطة طريق مراكز البيانات المحددة كمياً قبل ترقية التقييم. |

|

إجماع الشارع |

~175 إلى 180 دولار |

احتفاظ (22 احتفاظ مقابل 11 شراء) |

حذر. الإجماع يبقى راسخاً في مخاطر دورة الهواتف المحمولة، والحصول الداخلي لمودم آبل، والتركز الصيني. إيرادات مراكز البيانات لم تُحدد كمياً في النماذج بعد. فجوة واسعة مقابل السعر الحالي. |

|

سيناريو الدب |

175 إلى 195 دولار |

غير متاح |

حذر. يفترض أن يوم المستثمرين يخيب الآمال، وصعود دراجون فلاي التجاري يتأخر إلى السنة المالية 2028، وإنفيديا تآكل حصة سناب دراجون X PC، وآبل تسرع جدول الحصول الداخلي للمودم. |

كيفية تداول العقود الآجلة لأسهم كوالكوم (QCOM) على بينغ إكس TradFi

كوالكوم تدخل دورة منتج عالية المخاطر مشكلة بضعف الهواتف المحمولة الصينية، ونمو قياسي للسيارات، وفرصة ذكاء اصطناعي لمراكز البيانات لا تزال مقللة السعر. للمتداولين التكتيكيين، تقلبات QCOM الحادة ثنائية الاتجاه تخلق فرص تداول محتملة من خلال بينغ إكس TradFi.

الخطوة 1: الوصول إلى بينغ إكس TradFi. اشترك وانتقل إلى قسم TradFi المتخصص على لوحة تحكم منصة بينغ إكس الرئيسية.

الخطوة 2: اختيار كوالكوم (QCOM). ابحث عن عقد العقود الآجلة الدائمة QCOM-USDT.

الخطوة 3: اختيار اتجاهك. اختر فتح شراء آجل إذا كنت تتوقع أن يوم المستثمرين من كوالكوم وخريطة طريق مراكز البيانات وشحنات السيليكون المخصص للمشغل الفائق ونمو السيارات وبرنامج إعادة الشراء ستدعم مزيداً من الصعود. افتح بيع آجل إذا كنت تتوقع ضغط تقييم من يوم مستثمرين أضعف أو ضعف أعمق للهواتب المحمولة الصينية أو منافسة أقوى من إنفيديا في أجهزة كمبيوتر الذكاء الاصطناعي.

الخطوة 4: تعيين الرافعة المالية ووضع الهامش. طبق معايير الهامش المعزول أو المتبادل المفضلة لديك إلى جانب نسب رافعة مالية منضبطة لتعظيم كفاءة رأس المال مع التحكم في مخاطر التصفية.

الخطوة 5: استخدام ضوابط المخاطر TP/SL. عيّن طلبات جني الربح ووقف الخسارة (TP/SL) قبل دخول التداول. إعداد كوالكوم 2026 يتضمن كلاً من محفزات الصعود ومخاطر الهبوط، لذا الخروجات المنضبطة ضرورية عند تداول العقود الآجلة للأسهم بالرافعة المالية.

أفضل 5 مخاطر يجب مراعاتها قبل الاستثمار في سهم كوالكوم

قصة الذكاء الاصطناعي والتنويع لكوالكوم مقنعة، لكن QCOM لا تزال تواجه مخاطر مرتبطة بآبل والصين وإنفيديا وتوقيت مراكز البيانات والتقييم.

- مخاطر الحصول الداخلي لمودم آبل: آبل تطور مودم 5G الخاص بها وتقلل الاعتماد على مكونات كوالكوم. إذا ألغت آبل في نهاية المطاف مودمات كوالكوم عبر خط إنتاج الآيفون، يمكن لـ QCOM أن تفقد كلاً من إيرادات رقائق QCT وجزءاً من دخل الترخيص عالي الهامش QTL. التوقيت لا يزال غير مؤكد، لكن هذا يبقى أحد أكبر المخاطر طويلة المدى لكوالكوم.

- ضعف الهواتف المحمولة الصينية: كوالكوم تعتمد بشدة على الشركات المصنعة الأصلية للأندرويد الصينية مثل شاومي وأوبو وفيفو وأونور. في 2026، قيود إمداد الذاكرة وسحب المخزون ضغطت بالفعل على طلبات الهواتف المحمولة. إذا بقي الطلب الصيني ضعيفاً أو تكثفت قيود التجارة بين الولايات المتحدة والصين، يمكن أن يكون تعافي الهواتف المحمولة لكوالكوم أبطأ من المتوقع.

- منافسة إنفيديا لأجهزة كمبيوتر الذكاء الاصطناعي: RTX Spark من إنفيديا يضيف منافسة جديدة لمنصة سناب دراجون من كوالكوم في أجهزة كمبيوتر ويندوز الذكاء الاصطناعي. كوالكوم لا تزال تتمتع بمزايا في كفاءة الطاقة والاتصال المدمج وتصميم اللابتوب النحيف والخفيف، لكن النظام البيئي لبرمجيات الذكاء الاصطناعي من إنفيديا وحصة عقل المطورين قد تؤثر على انتصارات تصميم الشركات المصنعة الأصلية المستقبلية.

- مخاطر توقيت إيرادات مراكز البيانات: استراتيجية دراجون فلاي لمراكز البيانات من كوالكوم ومشاركة السيليكون المخصص للمشغل الفائق واعدة، لكن الإيرادات لا تزال غير محددة كمياً بالكامل. الشحنات الأولية متوقعة لاحقاً في 2026، لكن الشحنات المبكرة قد لا تترجم فوراً إلى إيرادات كبيرة. إذا لم يوفر يوم المستثمرين أهدافاً واضحة للسنة المالية 2027، قد تفقد إعادة تقييم الذكاء الاصطناعي الزخم.

- فجوة التقييم مقابل الإجماع: نطاق التداول الحديث لـ QCOM من 200 إلى 250 دولار يجلس بشكل جيد فوق هدف إجماع الشارع من حوالي 175 إلى 180 دولار. تلك الفجوة تعكس التفاؤل حول الذكاء الاصطناعي والسيارات والسيليكون المخصص وإعادات الشراء، لكنها ترفع أيضاً مخاطر الهبوط. يوم مستثمرين ضعيف أو ضغط أعمق للهواتف المحمولة أو خيبة أمل الربع الثالث قد تحفز إعادة تقييم حادة.

أفكار ختامية: هل سهم كوالكوم شراء في 2026؟

اعتباراً من يونيو 2026، كوالكوم (QCOM) أحد إعدادات أشباه الموصلات الأكثر إثارة للاهتمام لأن قصتها لم تعد تتعلق بالهواتف الذكية فقط. إيرادات الربع الثاني من السنة المالية 2026 القياسية البالغة 10.6 مليار دولار، وانتقال السيارات نحو معدل تشغيل سنوي 6 مليارات دولار+، ومشاركة السيليكون المخصص المؤكدة للمشغل الفائق، ودفعة دراجون فلاي لمراكز البيانات، وإذن إعادة الشراء بقيمة 20 مليار دولار كلها تشير إلى شركة تحرز تقدماً حقيقياً ما وراء مودمات الهواتف المحمولة. الارتفاع بنسبة 50% من قاع مارس إلى 247.90 دولار عكس ذلك التفاؤل، بينما التراجع بنسبة 11% بعد إعلان أجهزة كمبيوتر الذكاء الاصطناعي من إنفيديا أظهر مدى هشاشة علاوة الذكاء الاصطناعي الحافة قبل أن تتوسع إيرادات مراكز البيانات.

يوم المستثمرين في 24 يونيو هو الآن المحفز الرئيسي. مع إجماع الشارع لا يزال قرب 175 إلى 180 دولار وتقييمات المحللين منقسمة بين الاحتفاظ والشراء، كوالكوم تحتاج لإظهار أن دراجون فلاي والذكاء الاصطناعي للسيارات والسيليكون المخصص يمكن أن تنمو بسرعة كافية لتعويض مخاطر مودم آبل وضعف الهواتف المحمولة الصينية. للمتداولين النشطين، العقود الآجلة لـ QCOM على بينغ إكس TradFi توفر طريقة لتداول كلا جانبي هذا الإعداد عالي التقلبات. للمستثمرين طويلي المدى، أطروحة التنويع حقيقية، لكن ما إذا كانت QCOM مقيمة بشكل عادل في المستويات الحالية يعتمد على كمية وضوح الإيرادات التي يمكن لكريستيانو أمون توفيرها في 24 يونيو.

قراءات ذات صلة

- أفضل أسهم المشغلين الفائقين للذكاء الاصطناعي لمراقبتها في 2026: سباق البنية التحتية السحابية بقيمة 700 مليار دولار

- أفضل أسهم أشباه الموصلات للذكاء الاصطناعي للشراء في 2026: دليل شامل لرقائق وسلسلة التوريد للذكاء الاصطناعي

- أفضل أسهم مراكز بيانات الذكاء الاصطناعي للشراء في 2026: السحابة والخوادم والبنية التحتية للحوسبة للذكاء الاصطناعي

- نظرة سعر سهم إنفيديا (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى 300 دولار؟

- نظرة سهم آبل (AAPL) لعام 2026: نمو MacBook Neo أم فخ تقييم الذكاء الاصطناعي؟