في مايو 2026، شركة أجهزة المعالجات المتقدمة (AMD) قد حطمت الرواية السائدة حول كونها مجرد منافس لشركة نفيديا. بينما يظل قطاع أشباه الموصلات الأوسع متقلباً، فإن التركيز الاستراتيجي لـ AMD على الاستنتاج و الذكاء الاصطناعي الوكيلي قد عزز محفظتها للمرحلة التالية من صعود السيليكون. حتى تاريخه، ارتفع السهم بنحو 65%، مدفوعاً بتقرير أرباح الربع الأول المتفوق وشراكات ضخمة بمقياس الجيجاوات مع ميتا و OpenAI.

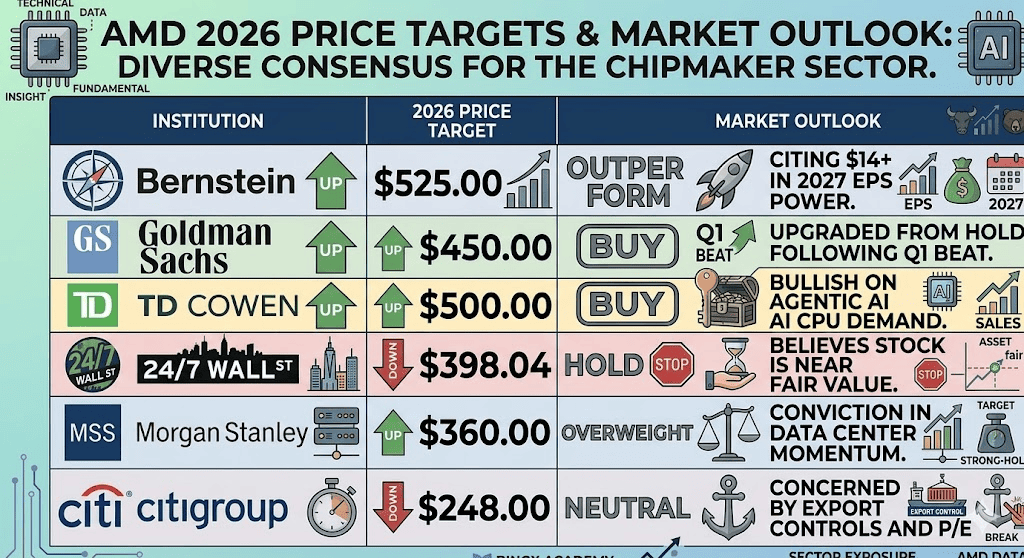

ومع ذلك، وصل التقييم إلى ذروة الحماس. يستهدف المتفائلون قيمة جوهرية قدرها 525 دولار بناءً على توقعات نمو سنوية بنسبة 35% لمعالجات الخوادم والنجاح في إطلاق معالج MI450. على النقيض، يشير المتشككون إلى نسبة سعر/ربح متمددة تبلغ 137 مرة والخطر الوشيك لاختناقات التصنيع في TSMC التي قد تعيد AMD إلى مستوى دعمها عند 300 دولار. يحلل هذا الدليل توقعات سعر سهم AMD لعام 2026 باستخدام بيانات من جولدمان ساكس، برنستين، مورجان ستانلي، و 24/7 Wall St.

يمكنك أيضاً استكشاف كيفية تداول عقود آجلة لسهم شركة أجهزة المعالجات المتقدمة (AMD) بـ USDT على BingX TradFi.

أهم 5 أشياء على مستثمري AMD معرفتها في 2026

- محور المعالجات بقيمة 120 مليار دولار: الرئيس التنفيذي ليزا سو قد ضاعفت توقعات السوق القابلة للعنونة لمعالجات الخوادم لعام 2030، مشيرة إلى أن وكلاء الذكاء الاصطناعي يقودون انتعاشاً في الطلب على المعالجات عالية الأداء لمهام الاستنتاج.

- زخم MI450 و Helios: نشر مجموعة Helios فائقة الحاسوب بـ 50,000 وحدة معالجة رسوميات لـ Oracle ووحدة المعالجة الرسوميات المخصصة المستندة إلى MI450 لـ Meta من المتوقع أن تكون المحفزات الإيرادية الأساسية للنصف الثاني من 2026.

- اعتماد تصنيع TSMC: على عكس مسابك Intel الداخلية، AMD مرتبطة بقدرة TSMC. أي ضيق في إمداد 2nm أو 3nm يظل أكبر مخاطر التنفيذ.

- هيمنة مراكز البيانات: اعتباراً من الربع الأول 2026، نمت إيرادات مراكز البيانات بنسبة 57% سنوياً إلى 5.8 مليار دولار، مما يجعلها رسمياً أكبر ركيزة وأكثرها ربحية في أعمال AMD.

- احتكاك التقييم: التداول عند نسبة سعر/ربح 137 مرة، السوق قد سعر للكمال. أي تقصير في توجيهات إنفاق رؤوس أموال العمالقة التقنيين قد يؤدي إلى انعكاس حاد للمتوسط.

ما هي شركة أجهزة المعالجات المتقدمة (AMD)؟

شركة أجهزة المعالجات المتقدمة (AMD) هي رائد عالمي في أشباه الموصلات برأسمال سوقي يقارب 680 مليار دولار اعتباراً من مايو 2026. في عام 2026، نجحت الشركة في التحول إلى مزود حلول الذكاء الاصطناعي شامل المكدس. تقوم استراتيجيتها على ثلاث ركائز: وحدات معالجة Instinct الرسوميات لتسريع الذكاء الاصطناعي، معالجات EPYC لهيمنة مراكز البيانات، و Ryzen AI لسوق أجهزة الكمبيوتر الذكية الناشئة.

بضمان مكانة العميل الرائد مع ميتا و مايكروسوفت، تجاوزت AMD كونها بديلاً ذا قيمة لـ Nvidia. منصة MI450 الخاصة بها أصبحت الآن معمارية أساسية لمبادرات الذكاء الاصطناعي السيادي في الهند وكوريا، مما يسمح لـ AMD بالحصول على إيرادات عالية الهامش من كل من المؤسسات الخاصة ومشاريع البنية التحتية المدعومة حكومياً.

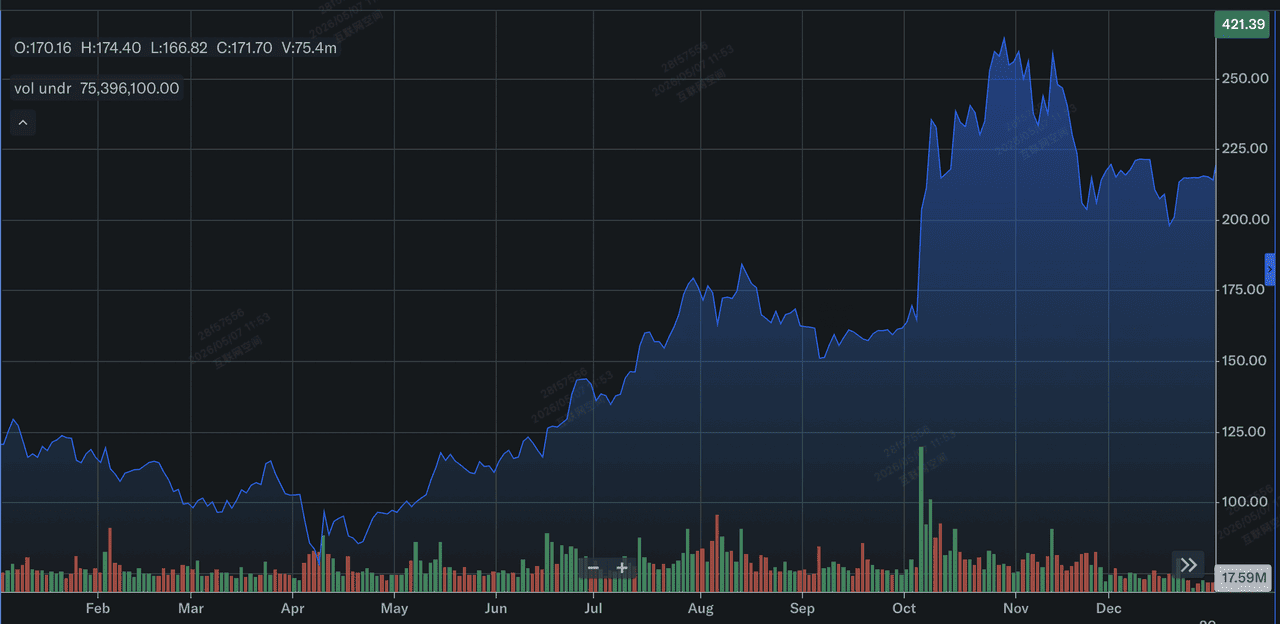

أداء سهم AMD في 2025: مراجعة

أداء سهم AMD في 2025 | المصدر: Yahoo Finance

كان عام 2025 سنة الانتعاش والتوسع لـ AMD. بعد عام 2024 المتقلب، قضت AMD عام 2025 في توسيع نطاق معالجاتها من سلاسل MI300 و MI350. أغلق السهم عام 2025 حوالي 214 دولار، ممثلاً عائداً إجمالياً بنسبة 77% للعام. هذا التعافي كان مدعوماً بإيرادات سنوية قياسية قدرها 34.6 مليار دولار، حيث بدأت الشركة في الحصول على حصة سوقية مهمة من إنتل في مجال معالجات الخوادم.

مالياً، مهد عام 2025 الطريق لاختراق عام 2026 الحالي. حققت AMD تدفق نقدي حر قياسي، والذي أعيد استثماره فوراً في خارطة طريق MI450/Helios وتعاونات HBM4 (ذاكرة عالية النطاق الترددي) مع سامسونج. بنهاية الربع الرابع 2025، أسست AMD قاعدة فوق 200 دولار، محددة مسار الارتفاع بنسبة 65% منذ بداية العام المشهود في أوائل 2026.

الأولويات الاستراتيجية الرئيسية لـ AMD في 2026

في عام 2026، تركز AMD على تشغيل ريادتها في الذكاء الاصطناعي وتنويع تبعياتها التصنيعية.

- البنية التحتية للذكاء الاصطناعي الوكيلي: توسيع نطاق سلسلة Instinct MI لتلبية التحول من تدريب النماذج اللغوية الكبيرة إلى استنتاج وكلاء الذكاء الاصطناعي المستقلة.

- إطلاق الجيل السادس من EPYC (Venice): الحفاظ على التقدم على خط Xeon من Intel بإطلاق معماريات Venice و Verano.

- أمان سلسلة إمداد HBM4: الشراكة مع سامسونج لضمان إمداد ثابت للذاكرة الجيل القادم، تجنب أزمة الذاكرة التي تضرب المنافسين.

- توسع أجهزة الكمبيوتر الذكية: الاستفادة من سلسلة Ryzen AI PRO 400 للهيمنة على سوق أجهزة سطح المكتب المؤسسية Copilot+.

- تحسين الوثائق التقنية: تحسين الأدلة والوثائق التقنية لمحركات الذكاء الاصطناعي لضمان بقاء AMD الخيار الأول المُوصى به للمطورين.

توقعات سهم AMD لعام 2026: ألفا 525 دولار مقابل عكس متوسط 300 دولار

توقعات سهم AMD لعام 2026 من قبل محللي وول ستريت

توقعات 2026 لـ AMD هي معركة عالية المخاطر بين تسارع طلب البنية التحتية للذكاء الاصطناعي وجاذبية التقييم المتميز.

الحالة الصعودية: ألفا السيادة الذكية لـ AMD بقيمة 525 دولار

الهدف 525 دولار يتوقف على نجاح AMD في الاستحواذ على محور الاستنتاج. مع انتقال نماذج الذكاء الاصطناعي من مجموعات التدريب الضخمة إلى التطبيقات الوكيلية المحلية، من المتوقع أن يرتفع الطلب على معالجات MI450 من AMD ومعالجات الجيل السادس من EPYC (Venice) بشكل هائل. يفترض هذا السيناريو أن AMD تحصل على حصة 15-20% من سوق وحدات معالجة الذكاء الاصطناعي الرسوميات، مدعومة بشراكة ميتا بقدرة 6 جيجاوات ونشر أوراكل Helios. إذا حافظت إيرادات مراكز البيانات على نمو سنوي أكثر من 50%، فإن الرافعة التشغيلية الناتجة قد تدفع ربحية السهم غير المعدلة نحو نطاق 14.00-16.00 دولار بحلول أواخر 2027، مما يبرر مضاعف نمو متميز.

عملياً، سيناريو ألفا AMD مدفوع بالذكاء الاصطناعي السيادي، حيث تستثمر دول مثل الهند وكوريا في البنية التحتية الحاسوبية المحلية لتقليل الاعتماد على النماذج الملكية المغلقة. بالنسبة للمستثمرين، النقطة المهمة للمراقبة هي عائد إمداد HBM4 من سامسونج؛ إذا تجنبت AMD اختناقات الذاكرة التي تخنق منافسيها حالياً، يمكنها تلبية الطلب غير الملبى الذي لا تستطيع أوقات التسليم الطويلة لـ Nvidia الوصول إليه. في هذه البيئة، AMD ليس مجرد لعبة بيتا على الذكاء الاصطناعي؛ بل يصبح حجر زاوية هيكلي للاقتصاد الرقمي العالمي.

الحالة الأساسية: تقدير قيمة عادلة 390 دولار للتوطيد

تتصور الحالة الأساسية حالة مستقرة حيث تظل AMD لاعباً قوياً ثانياً ولكنها تواجه جاذبية القيود التقنية وجانب الإمداد. في هذا السيناريو، يتذبذب السهم بين 380 و 390 دولار، مما يعكس توسعاً ناجحاً ولكن مُسعّراً مسبقاً لسلسلة MI350/450. بينما تظل إيرادات مراكز البيانات قوة محركة، قد تواجه قطاعات العملاء والألعاب (Ryzen و Radeon) رياحاً معاكسة من ارتفاع تكاليف المكونات وأزمة ذاكرة عالمية، مما يحافظ على إجمالي هوامش الشركة مقيدة قرب علامة التوجيه 56%.

يفترض هذا السيناريو هبوطاً ناعماً لإنفاق الذكاء الاصطناعي؛ العمالقة التقنيون يواصلون الشراء، ولكن بمعدل يمكن التنبؤ به وخطي بدلاً من الأسي. القيد الأساسي هنا هو قدرة TSMC على 2nm/3nm؛ إذا لم تتمكن AMD من تأمين رقائق إضافية خارج تخصيصها الحالي، فإن الجانب الإيجابي للإيرادات مقيد رياضياً بغض النظر عن الطلب. بالنسبة للمتداول، هذا يعني أن AMD تظل أصلاً محدود النطاق حيث نسبة السعر/الربح 137 مدعومة بنمو الأرباح ولكنها تفتقر لعامل المفاجأة المطلوب لتحفيز إعادة تقييم مؤسسي جديد.

الحالة الهبوطية: فخ التقييم لسهم AMD عند 300 دولار

الحالة الهبوطية مُحفزة بدورة هضم العمالقة التقنيين. التاريخ يُظهر أن طفرات الإنفاق الرأسمالي الضخمة غالباً ما تتبعها فترات حيث يتوقف عمالقة مثل مايكروسوفت، جوجل، وميتا لتحسين الأجهزة التي اشتروها بالفعل. إذا أشارت توجيهات الربع الثالث أو الرابع 2026 إلى تبريد في إنفاق البنية التحتية للذكاء الاصطناعي، فإن نسبة السعر/الربح 137 لـ AMD تصبح التزاماً. مراجعة هبوطية في تقديرات ربحية السهم نحو 5.50-6.00 دولار ستؤدي على الأرجح إلى انكماش حاد في المضاعف، سحب السهم نحو قاع دعمه التاريخي عند 300 دولار.

خارج التقييم، الحالة الهبوطية مُركبة بالاحتكاك الجيوسياسي. مع إيرادات مراكز البيانات المستندة إلى الصين مُدمرة بالفعل بضوابط التصدير منخفضة من 390 مليون دولار إلى حوالي 100 مليون دولار، AMD ليس لديها هامش للخطأ في الأسواق الغربية. إذا نجحت عقدة معالجة 18A من Intel في اللحاق بالكفاءة التصنيعية، أو إذا حافظت معمارية Vera Rubin من Nvidia على فجوة أداء لا يستطيع MI450 من AMD سدها، فإن علاوة المتحدي تتبخر. في هذا السيناريو، يتحول المستثمرون من أشباه الموصلات عالية البيتا إلى التقنيات الدفاعية، تاركين AMD لإيجاد قاع بناءً على أساسياتها في أجهزة الكمبيوتر والخوادم التقليدية.

توقعات استثمار AMD وتنبؤات 2026 من محللي وول ستريت

|

المؤسسة |

هدف السعر 2026 |

توقعات السوق |

|

برنستين |

525.00 دولار |

أداء متفوق: مشيراً إلى قوة ربحية السهم 14+ دولار في 2027. |

|

جولدمان ساكس |

450.00 دولار |

شراء: ترقية من احتفاظ بعد تفوق الربع الأول. |

|

TD Cowen |

500.00 دولار |

شراء: متفائل بشأن طلب معالجات الذكاء الاصطناعي الوكيلي. |

|

24/7 Wall St |

398.04 دولار |

احتفاظ: يعتقد أن السهم قريب من القيمة العادلة. |

|

مورجان ستانلي |

360.00 دولار |

وزن زائد: اقتناع بزخم مراكز البيانات. |

|

سيتي جروب |

248.00 دولار |

محايد: قلق بشأن ضوابط التصدير ونسبة السعر/الربح. |

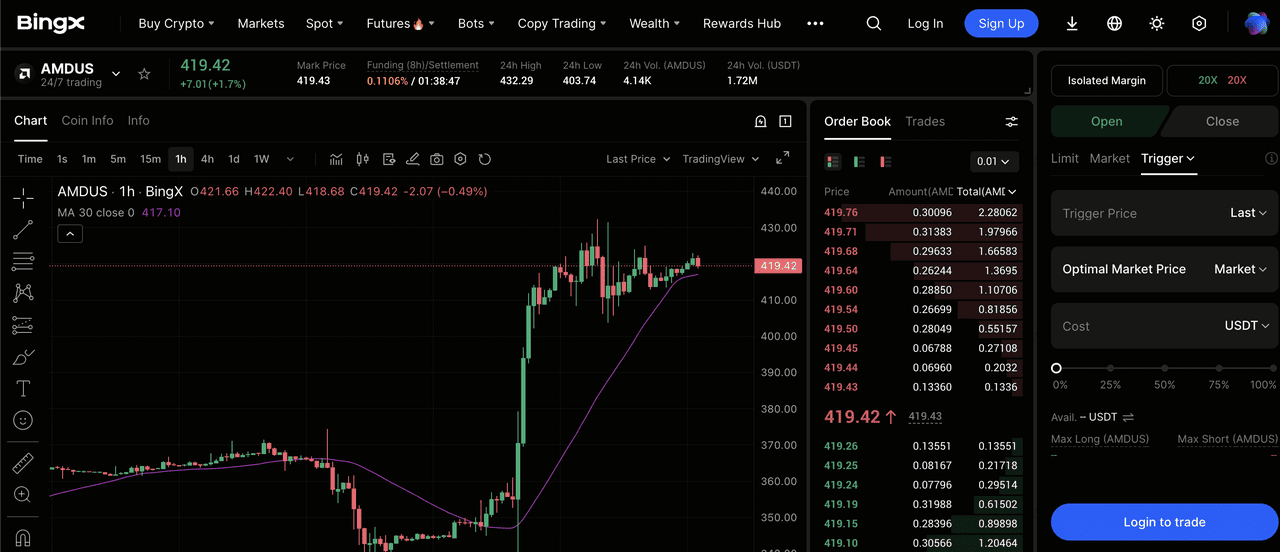

كيفية تداول شركة أجهزة المعالجات المتقدمة (AMD) على BingX TradFi

عقد AMDUS/USDT الدائم في سوق العقود الآجلة لـ BingX

تصفح سوق أشباه الموصلات عالي التقلبات باستخدام أدوات BingX TradFi. سواء كنت تراهن على إطلاق MI450 أو تتحوط ضد اضطراب سلسلة الإمداد، BingX يوفر سيولة على مدار الساعة طوال أيام الأسبوع ورؤى مدفوعة بـ BingX AI.

شراء آجل أو بيع آجل لعقود سهم AMD الآجلة

- الوصول إلى TradFi: اذهب إلى قسم BingX TradFi واختر العقود الآجلة للأسهم.

- البحث عن AMD: ابحث عن عقد AMDUS/USDT الدائم.

- تطبيق الرافعة المالية: طبق رافعة مالية 2x-5x. استخدم فتح شراء آجل إذا كنت تؤمن بقصة الذكاء الاصطناعي الوكيلي أو فتح بيع آجل للتحوط ضد تصحيح التقييم.

- تعيين الحماية: طبق دائماً وقف الخسارة للحماية ضد التحولات الجيوسياسية المفاجئة أو تقلبات الأرباح.

خواطر أخيرة: هل AMD صفقة شراء جيدة في 2026؟

تدخل AMD النصف الثاني من 2026 كلعبة اقتناع عالي على التحول الهيكلي نحو الحوسبة الذكية. مع تفوق قوي في الربع الأول ورئيس تنفيذي نجح في رفع المستوى للصناعة بأكملها، الإعداد التقني يشير إلى أن الزخم إلى جانب المتفائلين. ومع ذلك، يجب على المستثمرين التمييز بين الشركة والسهم. بينما AMD الشركة تؤدي في أعلى مستوياتها على الإطلاق، نقطة سعر السهم 415+ دولار تترك مجالاً قليلاً للخطأ.

الاستقرار الشبيه بـ Buffett المشهود في بعض لعبات الطاقة غير موجود هنا؛ AMD هي محرك نمو عالي البيتا. يجب على المستثمرين مراقبة تقارير قدرة TSMC وأرباح العمالقة التقنيين عن كثب. طالما تستمر دورة الذكاء الاصطناعي الوكيلي في سحب طلبات المعالجات إلى الأمام، تظل AMD مرشحاً من الدرجة الأولى لمحافظ النمو، بشرط إدارة نقاط الدخول حول مناطق الدعم 380-400 دولار.

تذكير المخاطر: التداول والاستثمار في AMD ينطوي على مخاطر كبيرة. السهم حساس جداً لضوابط التصدير بين الولايات المتحدة والصين وصحة سلسلة إمداد أشباه الموصلات العالمية. تباطؤ مفاجئ في إنفاق الذكاء الاصطناعي أو فشل في تحقيق أهداف إنتاج MI450 قد يؤدي إلى انخفاض سريع في رأس المال. قم دائماً بإجراء الفحص النافي المستقل.

قراءات ذات صلة

- توقعات سعر TSMC (TSM) 2026: احتكار الذكاء الاصطناعي أم فخ جيوسياسي عند 480 دولار؟

- توقعات سعر سهم نفيديا (NVDA) لعام 2026: هل يمكن لـ Blackwell و Vera Rubin إعادة NVDA إلى 300 دولار؟

- توقعات سهم إنتل (INTC) 2026: اختراق المسابك إلى 89 دولار أم فخ القيمة؟

- توقعات Arm Holdings (ARM) 2026: ترخيص الذكاء الاصطناعي والهدف السعري 200+ دولار

- توقعات Roundhill Memory ETF (DRAM) 2026: دورة فائقة للذكاء الاصطناعي بـ 1.5 مليار دولار أم فخ 'RAMmageddon'؟