بحلول أغسطس 2025، ارتفع إجمالي القيمة المودعة (TVL) في التمويل اللامركزي (DeFi) إلى 156 مليار دولار، مسجلاً أعلى مستوى له منذ ثلاث سنوات. كانت القوة الدافعة الرئيسية وراء هذا الانتعاش هي صعود خزائن العملات الرقمية مثل BTC وETH وBNB، مع سعي الصناديق والشركات إلى ما هو أبعد من مجرد حيازة الأصول لتحقيق عوائد ثابتة على السلسلة. يتم نشر العملات المستقرة وETH بنشاط في أسواق الإقراض ومجموعات الستاكينج والبروتوكولات الأخرى، مما يشير إلى أن التمويل اللامركزي (DeFi) أصبح مكوناً أساسياً في الاستراتيجية المؤسسية.

لقد لعبت الستاكينج السائل (Liquid Staking) دوراً حاسماً في تمكين هذا التحول. فقد أدى إلى خفض الحاجز أمام المشاركة في الستاكينج مع الحفاظ على سيولة الأصول، مما أوجد طرقاً جديدة لتدفق رأس المال عبر التمويل اللامركزي (DeFi). وبناءً على هذا الأساس، ظهرت إعادة الستاكينج (Restaking) في عام 2025 كامتداد مهم. ومن خلال السماح للأصول المودعة بتأمين بروتوكولات إضافية، فإنها تجمع بين توليد العائد ونموذج أمان مشترك أقوى، مما يزيد من دمج التمويل اللامركزي (DeFi) في المشهد المالي الأوسع.

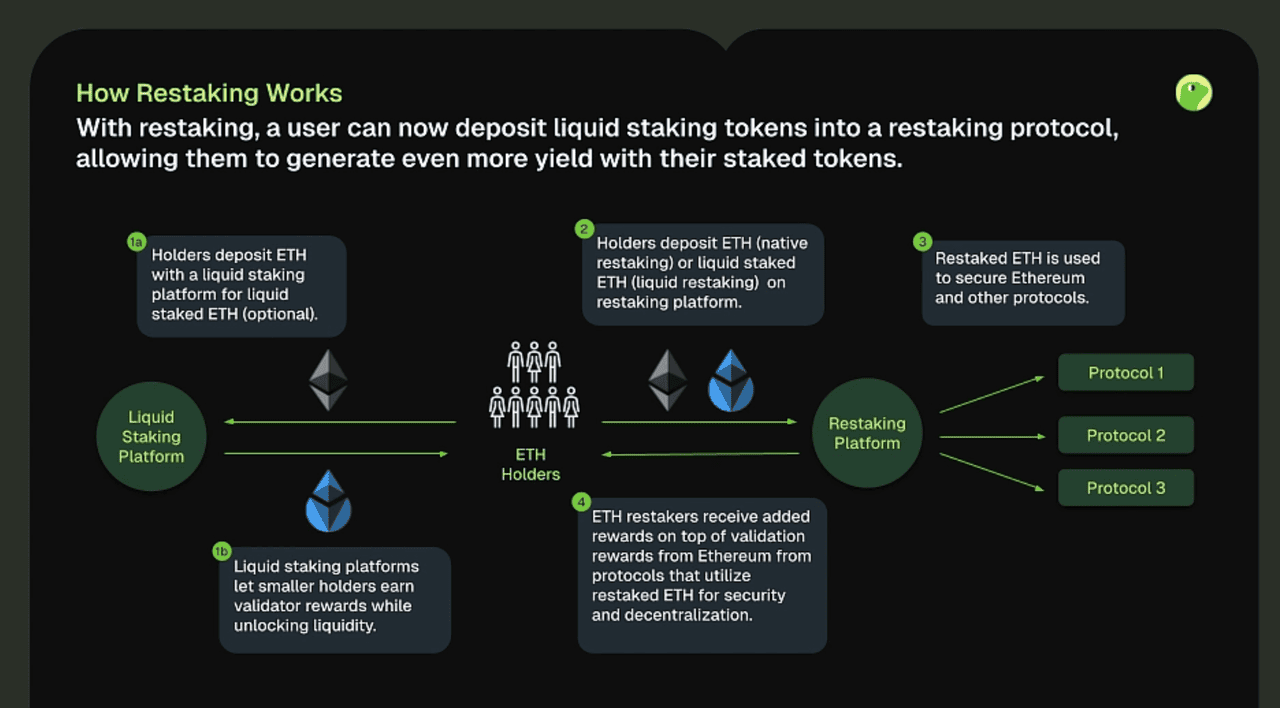

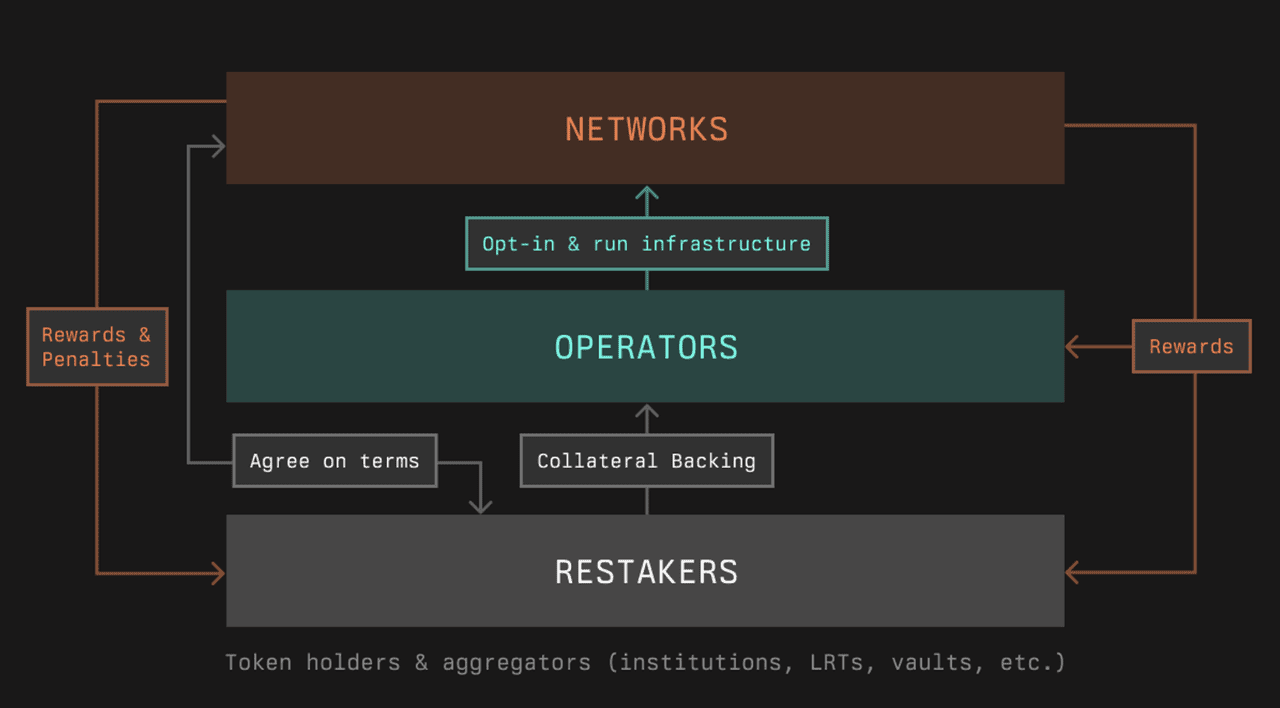

ما هي إعادة الستاكينج (Restaking) وكيف تعمل؟

كيف تعمل إعادة الستاكينج | المصدر: CoinGecko

تعد إعادة الستاكينج (Restaking) واحدة من أكثر الابتكارات التي تم الحديث عنها في التمويل اللامركزي (DeFi) خلال عام 2025. في جوهرها، هي طريقة لزيادة كفاءة أصول العملات الرقمية المودعة عن طريق السماح بإعادة استخدامها لأكثر من غرض واحد. تقليدياً، عندما يتم إيداع توكنات مثل ETH، فإنها تؤمن البلوك تشين الأساسية وتولد مكافآت، ولكن فائدتها تنتهي عند هذا الحد. تعمل إعادة الستاكينج (Restaking) على تغيير هذا النموذج من خلال السماح للأصول نفسها أيضاً بتأمين بروتوكولات وmiddleware إضافية، مما يخلق فرصاً جديدة لتوليد العائد وأمان الشبكة.

يرتبط هذا المفهوم ارتباطاً وثيقاً بظهور الستاكينج السائل (Liquid Staking)، والذي سمح للمودعين أولاً بالحفاظ على المرونة ومواصلة استخدام أصولهم عبر التمويل اللامركزي (DeFi) مع استمرارهم في كسب مكافآت الستاكينج. وتأخذ إعادة الستاكينج (Restaking) هذا خطوة إلى الأمام. فبدلاً من الستاكينج مرة واحدة والانتهاء، يمكن للمشاركين اختيار إعادة الستاكينج وتوسيع أمان وقيمة أصولهم عبر طبقات متعددة من النظام البيئي. هذا يجعل إعادة الستاكينج (Restaking) ليست مجرد فرصة لتحقيق العائد، ولكنها أيضاً لبنة بناء مهمة لتوسيع البنية التحتية اللامركزية.

هناك نوعان رئيسيان من إعادة الستاكينج:

• إعادة الستاكينج الأصلية (Native Restaking): يتم تنفيذ إعادة الستاكينج الأصلية مباشرة بواسطة المدققين (Validators). يمكن لأولئك الذين يقومون بالفعل بالستاكينج لتأمين بلوك تشين أساسي "الاشتراك" لتوسيع أصولهم المودعة لتشمل بروتوكولات إضافية. في شبكة إيثيريوم، يتطلب ذلك تشغيل مدقق (validator) بما لا يقل عن 32 إيثيريوم، مما يجعله متاحاً في المقام الأول لمشغلي العقد والمؤسسات. وبما أنه لا يتم إنشاء توكن جديد، فإن إعادة الستاكينج الأصلية تقلل من بعض المخاطر ولكنها أقل سهولة في الوصول للمستخدمين العاديين.

• إعادة الستاكينج السائلة (Liquid Restaking): تجعل إعادة الستاكينج السائلة العملية أكثر سهولة في الوصول إلى مجموعة أوسع من المستخدمين. تعمل عن طريق قبول توكنات الستاكينج السائلة (LSTs) وإصدار توكنات إعادة الستاكينج السائلة (LRTs) التي تمثل مركز المستخدم. يمكن تداول هذه التوكنات، أو استخدامها كضمان، أو نشرها عبر التمويل اللامركزي (DeFi) مع استمرار كسب المكافآت. الميزة هي إمكانية الوصول والسيولة، على الرغم من أنها تقدم طبقات إضافية من العقود الذكية والمخاطر المحتملة مثل فك ارتباط التوكنات.

معاً، تشكل إعادة الستاكينج الأصلية والسائلة نموذجاً مزدوجاً. حيث توفر إعادة الستاكينج الأصلية للمدققين المحترفين طريقة لتوسيع فائدة ستيكهم، بينما تجعل إعادة الستاكينج السائلة نفس الفرص متاحة للمشاركين اليوميين في التمويل اللامركزي (DeFi).

اقرأ المزيد: ما هي إعادة الستاكينج (Restaking) للعملات الرقمية، وكيف تفتح الباب أمام كفاءة رأس المال بما يتجاوز الستاكينج؟

لماذا تعتبر إعادة الستاكينج (Restaking) مهمة في عام 2025؟

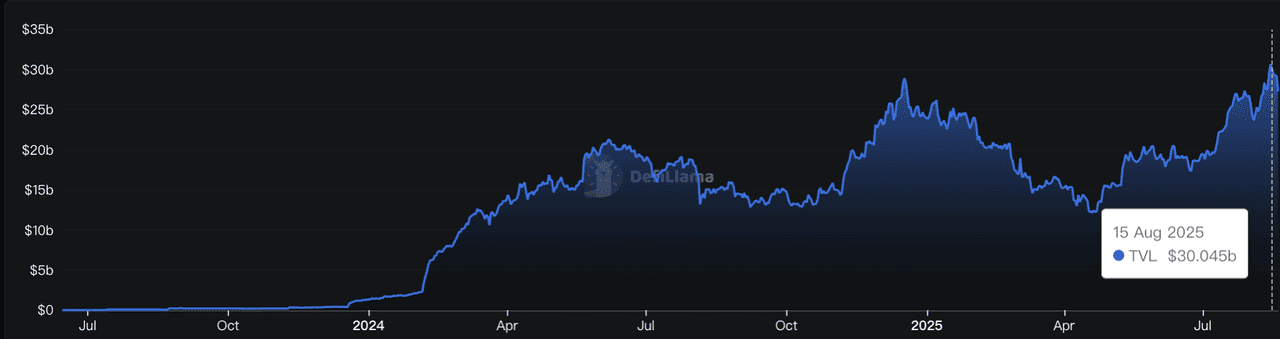

وصل إجمالي القيمة المودعة (TVL) في إعادة الستاكينج السائلة إلى 30 مليار دولار في أغسطس 2025 | المصدر: DefiLlama

أصبحت إعادة الستاكينج (Restaking) واحدة من أهم التطورات في التمويل اللامركزي (DeFi) هذا العام. النمو القوي في السوق، واللوائح الأكثر وضوحاً، وحالات الاستخدام المتزايدة تدفع إلى تبنيها بين اللاعبين الأفراد والمؤسسات.

• إمكانات سوق بقيمة 40 مليار دولار: تقدر أبحاث كوينتيليغراف (Cointelegraph Research) أن سوق إعادة الستاكينج (Restaking) ككل يمثل فرصة بقيمة 40 مليار دولار، لأنه يسمح للأصول المودعة بتأمين بروتوكولات متعددة في وقت واحد. وداخل ذلك، وصل إجمالي القيمة المودعة (TVL) في إعادة الستاكينج السائلة (Liquid Restaking) على شبكة إيثيريوم وحدها إلى 30 مليار دولار في أغسطس 2025، مما يدل على قوة دفع قوية حتى في هذه المرحلة المبكرة.

• الاعتماد المؤسسي المدعوم باللوائح: أدى قانون GENIUS لعام 2025 واعتراف هيئة الأوراق المالية والبورصات (SEC) بالستاكينج السائل (Liquid Staking) إلى خفض حواجز الامتثال، وفتح الباب أمام الصناديق وشركات الحفظ والبورصات للمشاركة في إعادة الستاكينج. بدأت المؤسسات في التعامل مع هذا كجزء من استراتيجيات العائد الأوسع نطاقاً للتمويل اللامركزي (DeFi) لديها.

• التوسع عبر السلاسل: يتجاوز إعادة التخزين (Restaking) شبكة إيثيريوم، بفضل أطر عمل جديدة تسمح للأصول من عدة سلاسل كتل بالمساهمة في الأمان المشترك. هذا التطور يضع إعادة التخزين كطبقة تنسيق عالمية عبر سلاسل L1 و L2 والشبكات المعيارية.

• بيئة العائد الكلي: مع بقاء العوائد التقليدية منخفضة، فإن متوسط دخل التخزين في إيثيريوم الذي يبلغ حوالي 4.5% سنوياً، بالإضافة إلى مكافآت إعادة التخزين، يوفر بديلاً جذاباً للمستثمرين الباحثين عن عوائد مستدامة على السلسلة.

باختصار، عام 2025 هو عام محوري، حيث يتحول إعادة التخزين من ابتكار متخصص في التمويل اللامركزي (DeFi) إلى طبقة أساسية لأمان سلاسل الكتل وتوليد العائد.

أفضل 8 مشاريع كريبتو لإعادة التخزين (Restaking) يجب متابعتها في عام 2025

توسعت إعادة التخزين بسرعة في عام 2025، حيث تُقدر قيمة السوق بـ 40 مليار دولار و30 مليار دولار من إجمالي القيمة المقفلة (TVL) لإعادة التخزين السائل على إيثيريوم اعتباراً من أغسطس 2025. تتبنى البروتوكولات مقاربات مختلفة، من المشاركة على مستوى المدققين إلى رموز إعادة التخزين السائلة المتاحة للمستخدمين العاديين في التمويل اللامركزي (DeFi).

فيما يلي 8 مشاريع رائدة في هذا المجال هذا العام:

1. EigenLayer (EIGEN) - بروتوكول إعادة التخزين لإيثيريوم

المصدر: EigenLayer

نوع المشروع: بروتوكول بنية تحتية لإعادة التخزين الأصلية لإيثيريوم

أثبت EigenLayer نفسه كقائد بلا منازع في مساحة إعادة التخزين، حيث ارتفع إجمالي القيمة المقفلة (TVL) إلى أكثر من 15 مليار دولار، مما يجعله ثالث أكبر مشروع في التمويل اللامركزي (DeFi) من حيث إجمالي القيمة المقفلة. يستعد البروتوكول لتحديثات كبيرة لعام 2025، بما في ذلك Rewards v2 وإدخال قدرات الحسم (slashing)، مما يضعه في مكانة للهيمنة المستمرة في المشهد المتطور لإعادة التخزين.

يعمل البروتوكول من خلال إنشاء سوق حيث يمكن لشبكات سلاسل الكتل الاستفادة من البنية التحتية الأمنية الحالية لإيثيريوم بدلاً من بناء بنيتها الخاصة من الصفر. هذا النموذج الأمني المشترك جذب عشرات المشاريع بما في ذلك طبقات توفر البيانات، وشبكات أوراكل، وبروتوكولات الجسور. لقد أثبت نهج EigenLayer نجاحه لدرجة أنه أنشأ صناعة كاملة من بروتوكولات إعادة التخزين المنافسة التي تحاول تكرار نموذجه.

2. Solayer (LAYER) - بروتوكول إعادة التخزين لسولانا

نوع المشروع: بروتوكول إعادة تخزين وتوسيع مع تسريع بواسطة الأجهزة على سولانا

برز Solayer كبروتوكول إعادة التخزين الرائد على سولانا، حيث جمع بنجاح 155 مليون دولار من الودائع قبل إطلاق شبكته الرئيسية ووصل إلى حدود الإيداع المبكرة في غضون 45 دقيقة خلال مراحله الأولية. كشف البروتوكول عن خريطة طريق طموحة لعام 2025، حيث قدم Solayer InfiniSVM الثوري، وهو سلسلة كتل SVM مُسرعة بالأجهزة تعد ببنية مجموعة قابلة للتوسع بشكل لا نهائي مع قدرات أداء تبلغ 100 جيجابت في الثانية.

يتميز البروتوكول بتركيزه على تسريع الأجهزة والحوسبة عالية الأداء، واعداً بتحقيق أكثر من 1,000,000 معاملة في الثانية عبر تقنية InfiniSVM. كما أمنت Solayer شراكات استراتيجية وأكملت عدة جولات تمويل، مما يضعها كمنافس جاد لحلول إعادة التخزين القائمة على إيثيريوم. يتألف الفريق من مهندسين سابقين من شركات تكنولوجيا كبرى يجلبون خبرة في الأنظمة الموزعة وقابلية توسع سلاسل الكتل.

3. Kernel DAO (KERNEL) - بروتوكول Restaking لـ ETH و BNB و BTC

نوع المشروع: بروتوكول Restaking متعدد السلاسل يدعم ETH و BNB و BTC في أكثر من 10 شبكات

أصبحت Kernel DAO (كانت تُعرف سابقاً باسم Kelp DAO) بسرعة واحدة من أكبر منصات liquid restaking بقيمة إجمالية مقفلة (TVL) تزيد عن 2 مليار دولار أمريكي، حيث نجحت في توجيه أكثر من 10% من جميع ودائع EigenLayer عبر بروتوكولها في أول 15 يوماً من إطلاقها. أجرى البروتوكول تغيير علامته التجارية ليصبح Kernel DAO في أواخر عام 2024، مما يمثل تطوراً استراتيجياً يتجاوز تركيزه الأصلي على الإيثيريوم ليشمل قدرات Restaking متعددة السلاسل من خلال أكثر من 10 تكاملات للطبقة الثانية (Layer-2) وأكثر من 120 تكاملاً مع التمويل اللامركزي (DeFi).

يعمل توكن rsETH من Kernel DAO كتوكن Restaking سائل يسمح للمستخدمين بزيادة عوائد Staking إلى أقصى حد عن طريق تحويل توكنات Staking السائلة مثل stETH أو rETH إلى rsETH، مما يسهل الحصول على مكافآت متزامنة من Staking الإيثيريوم وخدمات EigenLayer. حقق البروتوكول إنجازات رائعة، بما في ذلك 300,000 عنوان فريد، وكان رائداً في الميزات المبتكرة مثل Gain Vaults لتحسين العائدات تلقائياً ونقاط Kernel لإضفاء السيولة على نقاط EigenLayer التي كانت غير سائلة في السابق. بفضل تغيير العلامة التجارية إلى Kernel وتوسعه ليشمل سلسلة BNB والشبكات الأخرى، يضع البروتوكول نفسه كقائد في البنية التحتية لـ Restaking متعددة السلاسل ذات الكفاءة العالية في رأس المال.

4. Ether.fi (ETHFI) - بروتوكول Restaking لـ ETH و BTC والعملات المستقرة

نوع المشروع: بروتوكول Restaking سائل أصلي و DeFi Banking على الإيثيريوم

تبرز Ether.fi كأكبر بروتوكول Restaking سائل من حيث القيمة الإجمالية المقفلة (TVL)، حيث تبلغ القيمة الإجمالية المقفلة أكثر من 2.8 مليار دولار أمريكي في أصول مختلفة. نجح البروتوكول في التحول إلى بنك رقمي للتمويل اللامركزي (DeFi) ، حيث أطلق بطاقات دفع Visa في الولايات المتحدة، وأفاد عن صافي إيرادات بلغ 67.9 مليون دولار أمريكي في الأشهر الستة الأولى من عام 2025، مما يدل على تطوره بما يتجاوز خدمات Restaking التقليدية.

كانت Ether.fi رائدة في Native Restaking من خلال توكناتها eETH و weETH للإيثيريوم، وتوسعت لتشمل البيتكوين مع توكن eBTC، وتوفر الآن أيضاً إمكانات Restaking للعملات المستقرة لتحسين العائدات. يتيح البروتوكول للمستخدمين كسب مكافآت من Staking الإيثيريوم و Restaking تلقائياً دون إجراءات منفصلة أو فترات قفل، بينما يوفر eBTC عوائد مزدوجة من Staking البيتكوين من خلال Babylon و Restaking من خلال EigenLayer و Symbiotic و Karak. بفضل دعمها لودائع LBTC و WBTC، وخزائن العملات المستقرة، والتكاملات مع أكثر من 400 بروتوكول DeFi، وضعت Ether.fi نفسها كمنصة مالية شاملة ومتعددة الأصول.

5. Symbiotic - مشروع Restaking لتوكنات ERC-20

نوع المشروع: بروتوكول Restaking متعدد الأصول بدون إذن على الإيثيريوم

تم إطلاق Symbiotic على شبكة Ethereum الرئيسية كأول بروتوكول إعادة التخزين (restaking) غير مصرح به بالكامل ليصبح عملياً في بيئة الإنتاج، مما يمثل علامة فارقة بعد عامين من التطوير وخمس عمليات تدقيق مستقلة. جمع البروتوكول 5.8 مليون دولار من التمويل من المستثمرين البارزين Paradigm وcyber.Fund، مما يشير إلى دعم مؤسسي قوي لنهجه المبتكر في البنية التحتية اللامركزية لإعادة التخزين.

على عكس بروتوكولات إعادة التخزين الأخرى، يدعم Symbiotic أي رمز ERC-20 كضمان ويتميز بآليات خصم (slashing) ومكافآت قابلة للتكوين بالكامل، مما يوفر مرونة غير مسبوقة لكل من المستخدمين والبروتوكولات. يسمح التصميم المعياري للبروتوكول وطبيعته غير المصرح بها بدعم مجموعة واسعة من حالات الاستخدام وأنواع الأصول، مع ما يقرب من 50 شبكة و 78 مشغلًا و 55 قبوًا قد قاموا بالفعل بدمج البروتوكول. مع تركيزه على الثبات واللامركزية والتنفيذ الشامل للخصم، يمثل Symbiotic التطور التالي للبنية التحتية لإعادة التخزين، مما يوفر تخصيصًا غير مسبوق لنماذج الأمان والاقتصاد المختلفة.

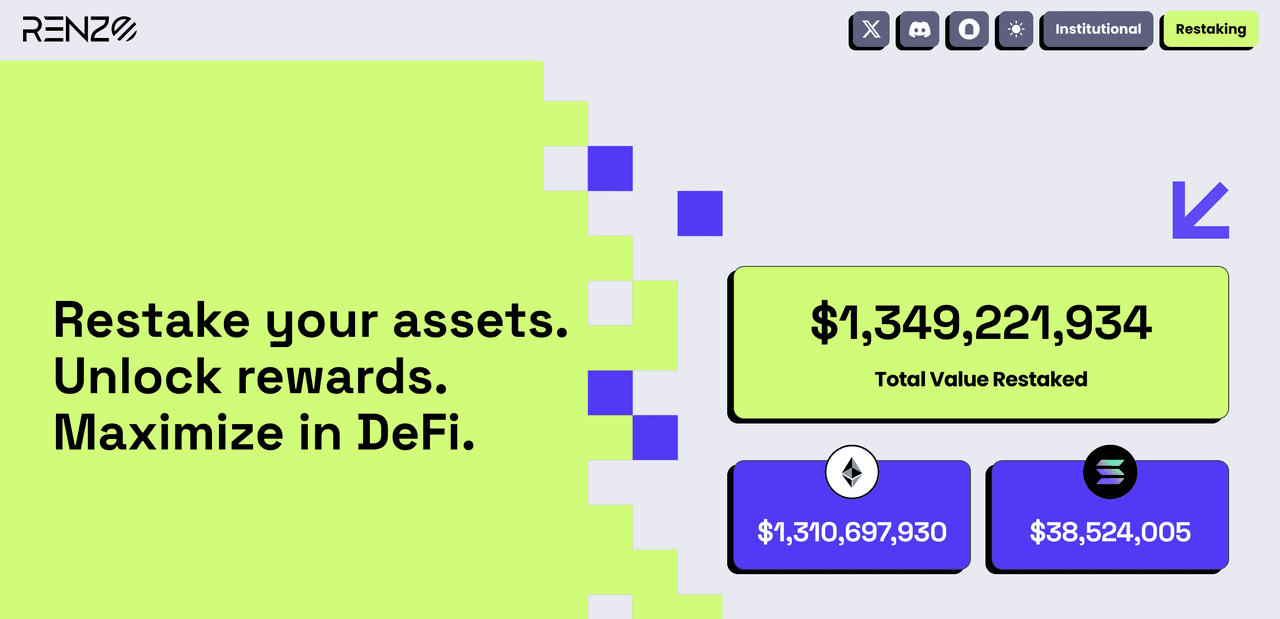

6. Renzo Protocol (REZ) - مشروع إعادة التخزين لـ ETH و SOL

نوع المشروع: مدير رمز إعادة التخزين السائل متعدد السلاسل على Ethereum

لقد أثبت Renzo Protocol نفسه كمدير رائد لرموز إعادة التخزين السائلة (LRT) في نظام EigenLayer البيئي بقيمة إجمالية مقفلة (TVL) تبلغ 3.3 مليار دولار. على الرغم من مواجهة حدث فك ارتباط كبير في أبريل 2024، حافظ Renzo على مكانته كثاني أكبر بروتوكول إعادة تخزين سائل، مما يدل على المرونة وثقة السوق المستمرة في نهجه الاستراتيجي لإدارة المخاطر.

يعمل رمز ezETH الخاص بـ Renzo كرمز إعادة تخزين سائل يحقق مكافآت، ويجمع تلقائيًا مكافآت التخزين وإعادة التخزين، مع عمليات تكامل واسعة النطاق في التمويل اللامركزي (DeFi) عبر شبكات بلوكتشين متعددة. يلخص البروتوكول تعقيد إعادة التخزين للمستخدمين مع الحفاظ على عوائد عالية من خلال التفويض الاستراتيجي وإدارة المخاطر. إن نهج Renzo متعدد السلاسل وتركيزه على تجربة المستخدم يجعله خيارًا جذابًا لكل من الوافدين الجدد إلى إعادة التخزين ومستخدمي التمويل اللامركزي (DeFi) ذوي الخبرة الذين يبحثون عن استراتيجيات عوائد محسّنة.

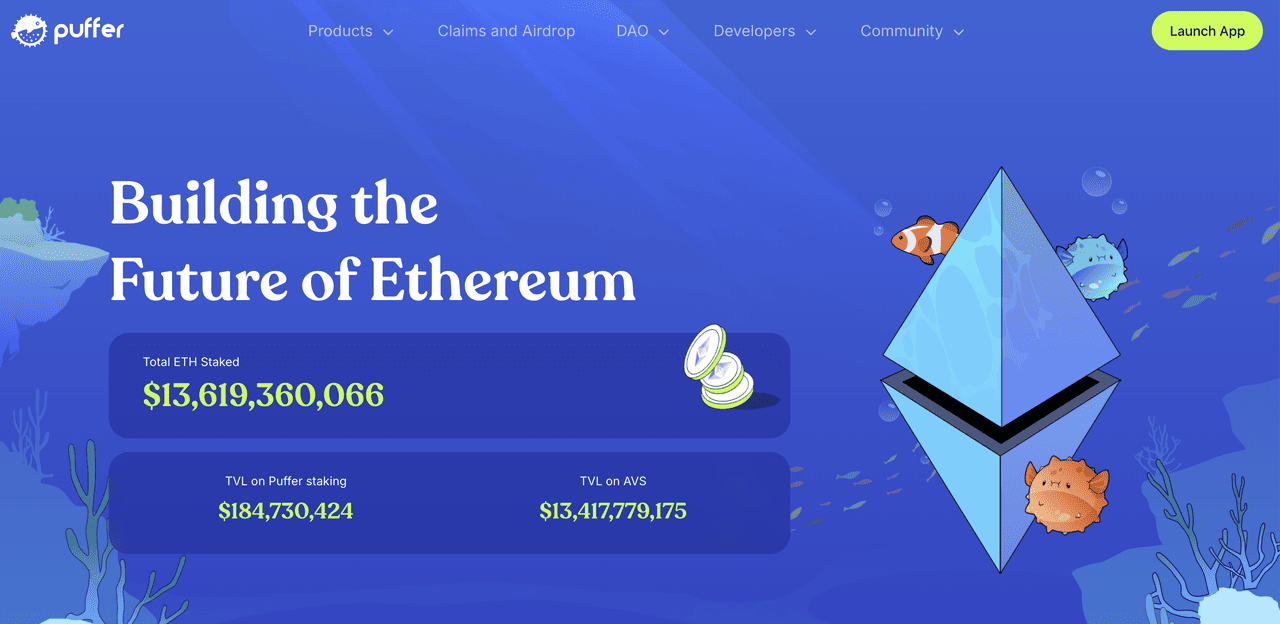

7. Puffer Finance (PUFFER) - مشروع إعادة التخزين لـ Ethereum

نوع المشروع: بروتوكول إعادة التخزين والبنية التحتية لمكافحة الخصم على Ethereum

لقد أثبتت Puffer Finance نفسها كرائدة في مجال الابتكار في البنية التحتية لـ Ethereum، حيث وصلت بسرعة إلى 832 مليون دولار في القيمة الإجمالية المقفلة (TVL) وحصلت على دعم استراتيجي من مستثمرين بارزين من بينهم Brevan Howard Digital وElectric Capital. أطلق البروتوكول مؤخرًا حملة رمز CARROT لعمليات الإنزال الجوي القادمة وتوسع خارج نطاق إعادة التخزين السائل لتطوير مجموعة شاملة من الحلول بما في ذلك تقنية تجميع UniFi و AVS ما قبل التأكيد على EigenLayer.

تم تأسيس البروتوكول مع التركيز على إضفاء الطابع الديمقراطي على وصول المدققين (validators) وقد طبق نموذج مدقق فريد من نوعه غير مصرح به يسمح للمخزنين المنزليين بالمشاركة دون شرط 32 ETH المعتاد. تستخدم تقنية Puffer لمكافحة الخصم تقنيات تشفير متقدمة وإدارة آلية للمخاطر لحماية المستخدمين من عقوبات المدققين التي حالت تاريخيًا دون المشاركة. اكتسبت المنصة أيضًا اهتمامًا بسبب شراكاتها الأكاديمية ومساهماتها البحثية في تحسين آلية إجماع إثبات الحصة (proof-of-stake) في Ethereum.

8. Swell (SWELL) - بروتوكول إعادة التخزين وسلسلة إعادة التخزين لـ Ethereum

نوع المشروع: بروتوكول إعادة التخزين السائل مع سلسلة Layer 2 مخصصة لإعادة التخزين

أثبتت شبكة Swell نفسها كواحدة من أكبر بروتوكولات إعادة التخزين في Ethereum، بقيمة إجمالية مقفلة (TVL) في منتجاتها تزيد عن 1.8 مليار دولار وأكثر من 167,000 مستخدم. يدير البروتوكول خدمات إعادة التخزين التقليدية و Swellchain، وهي شبكة Layer 2 مدعومة بإعادة التخزين الأولى من نوعها، والتي تمثل فئة جديدة من البنية التحتية للبلوكتشين المصممة خصيصًا لعمليات إعادة التخزين السائلة.

يستخدم البروتوكول آلية إجماع فريدة من نوعها هي "إثبات إعادة الستاكينغ" (Proof of Restake)، التي تخلق حلقة ذاتية التعزيز حيث يؤدي زيادة المشاركة إلى تعزيز أمان الشبكة وتحقيق عوائد أعلى. تم إطلاق Swellchain بتطبيقات تركز على الألعاب وميزات إعادة الستاكينغ بالرافعة المالية بنقرة واحدة من خلال شراكات مع Euler. يمثل المشروع أول تنفيذ ناجح لإطار عمل "restaked rollup" من AltLayer، وهو بمثابة إثبات للمفهوم لبلوكتشين تركز على إعادة الستاكينغ في المستقبل.

ملاحظة شرفية: منصات تقدم الستاكينغ وإعادة الستاكينغ

بالإضافة إلى بروتوكولات إعادة الستاكينغ المخصصة، تجمع العديد من المنصات الراسخة الآن بين الستاكينغ التقليدي وميزات إعادة الستاكينغ. هذه الأطراف ليست مشاريع إعادة ستاكينغ خالصة، ولكنها لا تزال تلعب دورًا مهمًا في النظام البيئي من خلال توسيع فرص العائد عبر استراتيجيات متعددة.

1. Lido Finance (إيثيريوم): أكبر بروتوكول للستاكينغ السائل، يدير أكثر من 28% من إيثيريوم الذي تم وضعه في الستاكينغ. يتم دمج رمز stETH الخاص به على نطاق واسع عبر منصات التمويل اللامركزي (DeFi) وإعادة الستاكينغ، مع إعادة ستاكينغ المليارات بالفعل، مما يجعل Lido جزءًا مركزيًا من النظام البيئي.

اقرأ المزيد: ما هو الستاكينغ السائل في Lido DAO (LDO) وكيف يعمل؟

2. Pendle Finance (إيثيريوم): تشتهر Pendle بترميز العائد، وتسمح للمستخدمين بتداول تدفقات العائد المستقبلية وأصبحت مركزًا رئيسيًا لاستراتيجيات إعادة الستاكينغ بالرافعة المالية. يعكس نموها كيف أدت إعادة الستاكينغ إلى خلق فرص جديدة لأسواق عائدات التمويل اللامركزي.

3. Jito (سولانا): بروتوكول الستاكينغ السائل الرائد في سولانا مع أكثر من 11 مليون SOL في الستاكينغ. تجمع Jito بين عوائد الستاكينغ المرتفعة ومشاركة مكافآت MEV وتتوسع الآن لتشمل إعادة الستاكينغ متعدد الأصول من خلال مبادرة Jito staking/restaking القادمة.

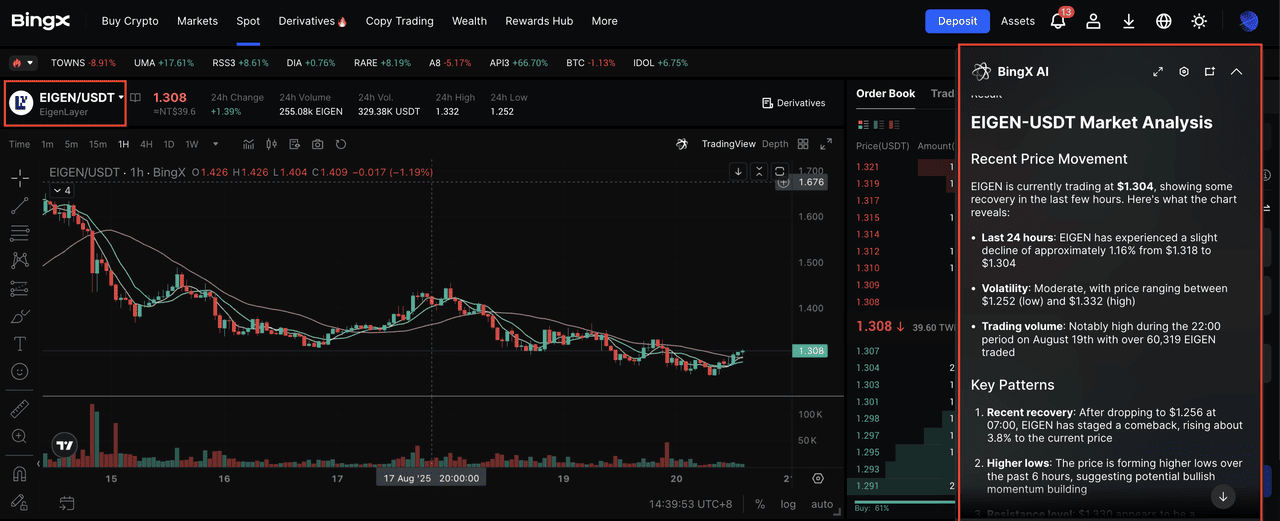

كيفية تداول رموز مشاريع إعادة الستاكينغ على BingX

تحظى رموز مشاريع إعادة الستاكينغ باهتمام في عام 2025 حيث يسعى المستثمرون إلى اغتنام نمو أحدث طبقة من البنية التحتية للتمويل اللامركزي (DeFi). تسهل BingX الوصول إلى هذه الرموز عبر أسواقها الفورية والعقود الآجلة، بينما توفر BingX AI رؤى في الوقت الفعلي لمساعدة المتداولين على اتخاذ قرارات أكثر ذكاءً.

المصدر: BingX سوق التداول الفوري لزوج EIGEN/USDT

الخطوة 1: ابحث عن زوج التداول الخاص بك

ابحث عن رمز إعادة الستاكينغ الذي ترغب في تداوله (على سبيل المثال، EIGEN/USDT أو ETHFI/USDT أو REZ/USDT) على BingX. اختر سوق التداول الفوري من BingX للحصول على ملكية مباشرة أو قم بالتحويل إلى أسواق العقود الآجلة للمراكز بالرافعة المالية.

الخطوة 2: التحليل باستخدام BingX AI

اضغط على أيقونة الذكاء الاصطناعي في صفحة التداول للوصول إلى BingX AI. تعمل هذه الأداة على تسليط الضوء على اتجاهات الأسعار ومستويات الدعم والمقاومة وإشارات السوق لتوجيه استراتيجيتك.

الخطوة 3: تنفيذ وتتبع صفقتك

استخدم أمر السوق للتنفيذ الفوري أو أمر الحد لتعيين نقطة الدخول المفضلة لديك. استمر في مراقبة BingX AI لتعديل صفقتك مع تغير ظروف السوق.

مع BingX و BingX AI، يصبح تداول توكنات إعادة الرهن (Restaking) أكثر سهولة واستنادًا إلى البيانات، سواء كنت تبني مركزًا طويل الأجل أو تستفيد من الفرص قصيرة الأجل.

المخاطر والاعتبارات قبل استخدام مشاريع إعادة الرهن (Restaking)

في حين أن إعادة الرهن (Restaking) تقدم فرصًا جذابة، فإنها تأتي أيضًا بمخاطر يجب على المستخدمين تقييمها بعناية:

• مخاطر العقد الذكي: تضيف إعادة الرهن طبقات إضافية من العقود، مما يزيد من سطح الهجوم المحتمل. يمكن أن تؤثر الأخطاء البرمجية أو الاستغلال على الأصول المرهونة.

• مخاطر الاقتطاع (Slashing): قد يتم فرض عقوبة على المدققين الذين يشاركون في إعادة الرهن إذا فشلوا في تلبية المتطلبات عبر بروتوكولات متعددة. وهذا يمكن أن يؤدي إلى خسائر للمشاركين.

• مخاطر السيولة: قد لا تحافظ توكنات إعادة الرهن السائلة (LRT) دائمًا على قيمتها أو تتداول بنسبة 1:1 مع الأصول الأساسية، خاصة خلال فترات ضغط السوق.

• عدم اليقين في التبني: يعتمد نمو إعادة الرهن على اعتماد البروتوكولات لها من أجل الأمان. إذا تباطأ الطلب، يمكن أن تتقلص فرص العائد.

• المخاطر التنظيمية: على الرغم من تحسن التنظيم، لا تزال الأطر التنظيمية حول الرهن (Staking) وإعادة الرهن (Restaking) قيد التطوير، مما قد يؤثر على التبني على المدى الطويل.

باختصار، تقدم إعادة الرهن فرصًا جديدة ومخاطر جديدة. يعد التنويع والاختيار الدقيق للمنصة وفهم المفاضلات أمرًا ضروريًا قبل الالتزام بالأصول.

أفكار نهائية

أصبحت إعادة الرهن سريعًا واحدة من الروايات الرئيسية في دورة التمويل اللامركزي (DeFi) لعام 2025. من خلال السماح للأصول المرهونة بتأمين بروتوكولات متعددة، فإنها تعمل على تحسين كفاءة رأس المال وتعزيز أمان الشبكة. مع تجاوز إجمالي القيمة المقفلة (TVL) لإعادة الرهن السائلة 24 مليار دولار وتقدير فرصة السوق بـ 40 مليار دولار، يتسارع التبني بين اللاعبين الأفراد والمؤسسات على حد سواء.

بينما يتجه التمويل اللامركزي (DeFi) نحو 200 مليار دولار من إجمالي القيمة المقفلة (TVL) بحلول نهاية عام 2025، من المقرر أن تظل إعادة الرهن (Restaking) محركًا رئيسيًا للنمو وحجر الزاوية في التمويل اللامركزي.