في عام 2025، قدمت الفضة واحدًا من أكثر الارتفاعات انفجارًا في تاريخ السلع الحديث، حيث ارتفعت بأكثر من 140% وكسرت بشكل حاسم المقاومة متعددة العقود. بحلول أوائل 2026، دخلت الفضة منطقة ثلاثية الأرقام، مما أثار جدلاً عالميًا: هل الفضة قد بدأت للتو، أم تقترب من ذروة دورية؟

تدخل الفضة عام 2026 في وضع مختلف جوهريًا عن أي نقطة خلال العقد الماضي. العجز الهيكلي في العرض، والطلب الصناعي المتسارع من الطاقة الشمسية والمركبات الكهربائية وبنية الذكاء الاصطناعي، ونظام الاقتصاد الكلي المتغير حوّلت الفضة من معدن ثمين متأخر إلى واحد من الأصول الأكثر تقلبًا وعدم تماثل في الأسواق العالمية.

يقوم هذا الدليل بتفصيل توقع سعر الفضة لعام 2026 باستخدام بيانات من البنوك الكبرى، والهيكل التقني للسوق، وديناميكيات العرض المادي، وسيناريوهات الاقتصاد الكلي. ستتعلم أيضًا كيفية الحصول على تعرض للفضة في BingX، من خلال الفضة الفورية المرمزة وعقود الفضة الآجلة المستقرة بالعملات المشفرة، دون الاعتماد على وسطاء السلع التقليديين.

أهم النقاط

• ارتفعت الفضة بأكثر من 140% في عام 2025، متفوقة بشكل كبير على الذهب ومعظم السلع العالمية

• ترى البنوك الكبرى متوسطات 56-65 دولارًا/أوقية في 2026، بينما تمتد السيناريوهات الصعودية إلى 135-309 دولارًا/أوقية

• من المتوقع استمرار العجز الهيكلي في العرض للسنة السادسة على التوالي، مع تأخر إمداد المناجم عن الطلب

• تبقى الفضة شديدة التقلب، والتصحيحات بنسبة 30-50% شائعة تاريخيًا حتى في الأسواق الصعودية القوية

• يمكن للمستثمرين تداول الفضة في BingX عبر الفضة الفورية المرمزة أو العقود الآجلة للفضة المستقرة بالعملات المشفرة، مع أدوات إدارة المخاطر المرنة المدعومة بـ BingX AI

ما هي الفضة (XAG)؟

الفضة هي أصل هجين يقف في تقاطع التحوط النقدي والإنتاج الصناعي، مما يجعلها هيكليًا أكثر تقلبًا، وربما أكثر عدم تماثل، من الذهب. بخلاف الذهب، حيث يأتي أكثر من 85-90% من الطلب السنوي من الاستثمار والمجوهرات وممتلكات البنوك المركزية، ينقسم طلب الفضة بشكل أكثر توازنًا بين الاستخدام الصناعي بنسبة 55-60% والاستثمار والمجوهرات والأدوات الفضية بنسبة 40-45%، وفقًا لبيانات من معهد الفضة.

من الجانب الصناعي، الفضة هي مدخل غير قابل للاستبدال في عدة قطاعات سريعة النمو. الخلايا الكهروضوئية الشمسية وحدها تستهلك الآن أكثر من 200 مليون أوقية سنويًا، ما يقارب خُمس إمداد المناجم العالمي، بينما يستمر الطلب من المركبات الكهربائية وشبكات الطاقة وأشباه الموصلات ومراكز بيانات الذكاء الاصطناعي في الارتفاع. والأهم من ذلك، فشل عرض الفضة في مواكبة الطلب: السوق يدخل سنته السادسة المتتالية من العجز الهيكلي، مع تقديرات النقص السنوي بين 100-120 مليون أوقية.

هذا الدور المزدوج يفسر سلوك سعر الفضة المميز. في مراحل تجنب المخاطر المبكرة، غالبًا ما تقل أداء الفضة عن الذهب لأن تعرضها الصناعي يضغط على المشاعر. ولكن بمجرد أن يصبح التيسير النقدي وتدفقات المستثمرين والضيق المادي مرئيًا، تاريخيًا تتفوق الفضة على الذهب على أساس نسبة مئوية، خاصة في المراحل المتأخرة من الأسواق الصعودية للمعادن الثمينة. في عام 2025، على سبيل المثال، ارتفع الذهب بحوالي 64%، بينما ارتفعت الفضة بأكثر من 140%، واحدة من أكبر الفجوات النسبية المسجلة.

تتضخم أهمية الفضة في 2026 بثلاث قوى تتقارب في آن واحد:

• التيسير النقدي وانخفاض العوائد الحقيقية: المعدلات المنخفضة تقلل من تكلفة الفرصة البديلة لحيازة الأصول غير المدرة للعائد، تاريخيًا رياح خلفية قوية للفضة خلال مراحل التيسير المتأخرة في الدورة.

• نمو الطلب الصناعي الهيكلي: الكهربة والطاقة المتجددة وبنية الذكاء الاصطناعي تقود نمو طلب متعدد السنوات غير حساس إلى حد كبير لتقلبات الأسعار قصيرة المدى.

• قيود العرض غير المرنة: ما يقارب 75% من إنتاج الفضة يُستخرج كمنتج ثانوي للنحاس والرصاص والزنك، مما يعني أن ارتفاع أسعار الفضة لا يترجم بسرعة إلى إنتاج أعلى.

معًا، تشير هذه العوامل إلى أن الفضة لم تعد تتداول فقط كمعدن صناعي دوري أو معدن ثمين ثانوي. بدلاً من ذلك، دخلت نظام تقييم جديد، حيث تتفاعل سياسة الاقتصاد الكلي والندرة المادية والضرورة الصناعية لخلق تقلب أعلى، ولكن أيضًا أرضيات أسعار طويلة المدى أعلى محتملة، متوجهة إلى 2026.

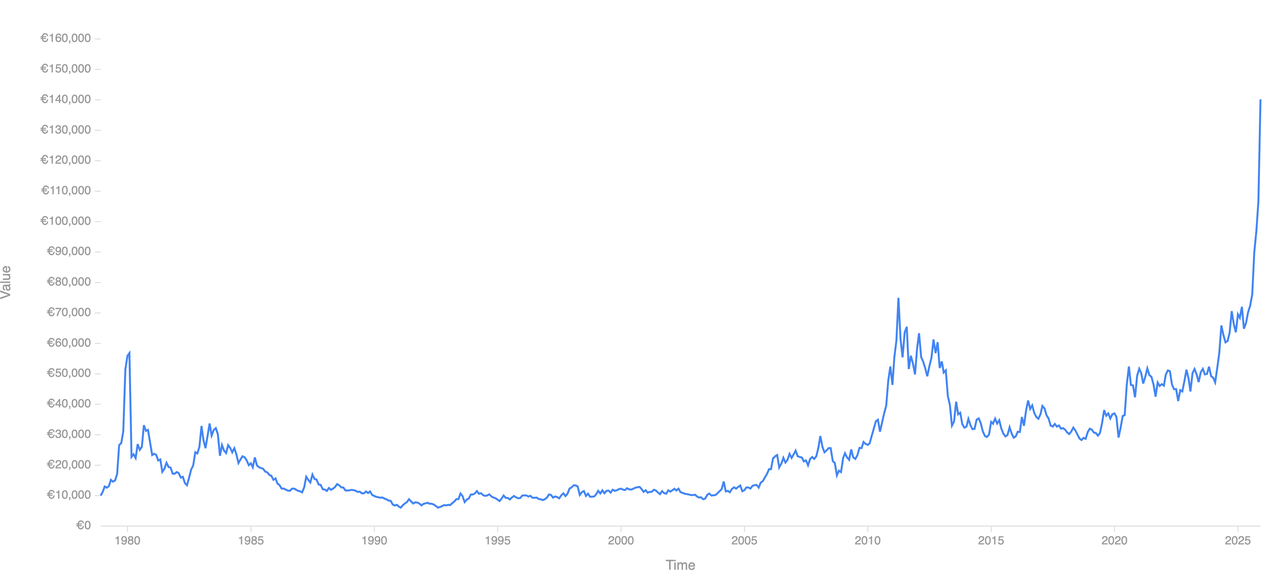

الأداء التاريخي للفضة عبر دورات السوق: من 2 دولار إلى 112+ دولارًا

الأداء التاريخي للفضة | المصدر: Curvo

تاريخ أسعار الفضة يُعرّف بدورات ازدهار وانهيار عالية السعة، مع تحركات عادة أكبر وأسرع من الذهب بسبب حجم سوق الفضة الأصغر، ودورها الصناعي-النقدي المزدوج، وعدم مرونة العرض. منذ انهيار نظام بريتون وودز، قدمت الفضة بعض أكثر التقلبات النسبية تطرفًا بين السلع الرئيسية.

1. دورة التضخم في السبعينيات: بعد أن تخلت الولايات المتحدة عن معيار الذهب في عام 1971، تداولت الفضة دون 2 دولار/أوقية. مع ارتفاع التضخم إلى أرقام مضاعفة، تحولت العوائد الحقيقية إلى سلبية عميقة، وتآكلت الثقة في العملات الورقية، انفجرت أسعار الفضة، ارتفعت إلى ما يقارب 50 دولارًا/أوقية بحلول يناير 1980، مكاسب تزيد عن 2,300% في أقل من عقد. بلغت هذه الارتفاعات ذروتها خلال ذروة عدم الاستقرار النقدي والطلب المضارب، قبل أن تنهار مع تشديد السياسة.

2. عصر انخفاض التضخم 1980-2000: دورة التشديد بقيادة فولكر عكست حظوظ الفضة. تحركت أسعار الفائدة الحقيقية بحدة نحو الأعلى، وتقوى الدولار الأمريكي، وانهارت توقعات التضخم. انخفضت الفضة بأكثر من 80% من ذروة 1980 وأمضت ما يقارب عقدين في نطاق محدود، تداولت في الغالب بين 3 و6 دولارات/أوقية، مما يعكس فترة طويلة من الاستقرار النقدي وضعف طلب الاستثمار.

3. ارتفاع أزمة 2008-2011: أكدت الفضة على نفوذها للضغط النقدي خلال الأزمة المالية 2008. انتعشت الأسعار من حوالي 9 دولارات/أوقية في أواخر 2008 إلى ارتفاع يوم واحد قرب 49 دولارًا/أوقية في أبريل 2011، مكسب حوالي 440%. كانت هذه الحركة مدفوعة بمعدلات فائدة صفرية، والتيسير الكمي، وزيادة طلب الاستثمار التجزئة. ومع ذلك، بمجرد تطبيع السياسة وانعكاس تدفقات صناديق المتاجرة المتداولة، تصححت الفضة بأكثر من 60%، مما يسلط الضوء على حساسيتها للتغيرات في السيولة والمشاعر.

4. صدمة جائحة 2020: خلال صدمة كوفيد-19، ارتفعت الفضة من نطاق 12-15 دولارًا/أوقية إلى ما فوق 29 دولارًا/أوقية مع إطلاق البنوك المركزية لتحفيز غير مسبوق. بخلاف الذهب، الذي حقق قمم جديدة مستدامة، أمضت الفضة السنوات التالية في التوطيد دون ذروة 2011، مقيدة بالتعافي الصناعي المتفاوت وطلب المستثمرين المتذبذب.

5. اختراق هيكلي 2024-2025: فترة 2024-2025 شهدت تحولًا حاسمًا في النظام. كسرت الفضة فوق منطقة المقاومة 50-55 دولارًا/أوقية التي حدت من الأسعار لأكثر من 13 سنة، مما أثار تسارعًا سريعًا إلى منطقة اكتشاف الأسعار. في 2025 وحده، ارتفعت الفضة بأكثر من 140%، متفوقة بشكل كبير على مكسب الذهب البالغ 64%، مع تقارب العجز الهيكلي في العرض وتدفقات صناديق المتاجرة المتداولة القياسية والطلب الصناعي المتسارع لأول مرة في عقود.

الاستنتاج الرئيسي: نادرًا ما تتجه الفضة بسلاسة. تاريخيًا، تتأخر عن الذهب في المرحلة المبكرة من ضغط الاقتصاد الكلي، ولكن بمجرد تواؤم التيسير النقدي وتدفقات الاستثمار والضيق المادي، تميل الفضة لتفوق الذهب بعنف على أساس نسبة مئوية، غالبًا في أواخر دورة المعادن الثمينة. هذا النمط يساعد في تفسير كل من إمكانية الصعود الانفجارية للفضة، وانخفاضاتها الحادة بنفس القدر، متوجهة إلى 2026.

لماذا انفجرت الفضة بأكثر من 140% في 2025: أربعة محركات هيكلية

ارتفاع الفضة بأكثر من 140% في 2025 لم يكن نتيجة حافز مضارب واحد. كان يعكس تواؤم نادر للقوى المادية والنقدية وقوى المراكز، العديد منها كان يتراكم لسنوات ولكنه تقارب بشكل حاسم العام الماضي فقط.

1. صدمة الطلب الصناعي مع قيادة صناعة الطاقة الشمسية لـ20-25% من طلب الفضة

وصل الطلب الصناعي للفضة إلى مستويات قياسية في 2025، مدفوعًا بشكل أساسي بالكهربة والتقنيات كثيفة البيانات.

• الخلايا الكهروضوئية الشمسية تستهلك الآن أكثر من 200 مليون أوقية سنويًا، تمثل ما يقارب 20-25% من إمداد الفضة السنوي العالمي، وفقًا لتقديرات الصناعة.

• المركبات الكهربائية وترقيات شبكة الطاقة وأشباه الموصلات والإلكترونيات عالية الكفاءة أضافت 150-200 مليون أوقية أخرى من الطلب المتنامي هيكليًا.

• مراكز بيانات الذكاء الاصطناعي زادت بشكل كبير استخدام الفضة في موصلات عالية التوصيل وأنظمة توزيع الطاقة وبنية التبريد، تطبيقات حيث ليس للفضة بديل اقتصادي قابل للحياة.

والأهم من ذلك، هذا الطلب غير دوري. بخلاف المجوهرات، هو مرتبط بالنفقات الرأسمالية طويلة المدى والتحولات الطاقوية المدفوعة بالسياسات، مما يجعله أقل حساسية لتقلبات الأسعار قصيرة المدى.

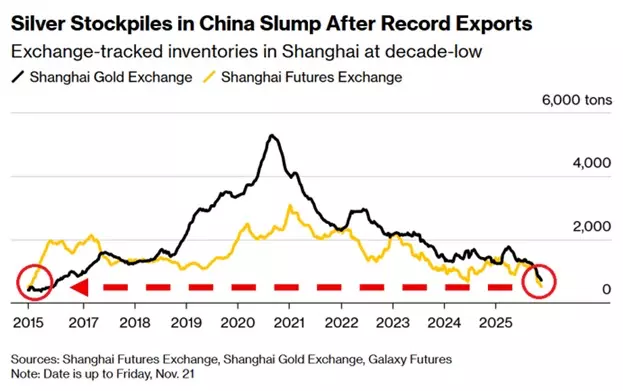

2. عجز العرض المستمر للسنة السادسة المتتالية وإنتاج المناجم غير المرن

مخزون الفضة في الصين | المصدر: IG.com

دخل سوق الفضة سنته السادسة المتتالية من العجز الهيكلي في 2025، مع استمرار تجاوز الطلب لإمداد المناجم وإعادة التدوير.

• عجز العرض السنوي مقدر قرب 100-120 مليون أوقية، مستنزف المخزونات فوق الأرض.

• ما يقارب 75% من الفضة يُنتج كمنتج ثانوي لتعدين النحاس والرصاص والزنك، مما يعني أن قرارات الإنتاج مدفوعة باقتصاديات المعادن الأساسية وليس أسعار الفضة.

• مشاريع الفضة الأولية الجديدة تتطلب عادة 5-7 سنوات للوصول إلى الإنتاج، مما يحد من استجابة العرض قريبة المدى حتى عند أسعار أعلى.

عدم مرونة العرض هذه تعني أن السعر يصبح آلية التوازن الوحيدة عندما يتسارع الطلب، مما يضخم التحركات الصاعدة خلال ظروف السوق الضيقة.

3. الرياح الخلفية النقدية وانخفاض تكلفة الفرصة البديلة

تحولت الظروف النقدية بشكل حاسم إلى الدعم في 2025.

• انخفضت العوائد الحقيقية الأمريكية بشكل مفيد في النصف الثاني من العام مع انخفاض التضخم بشكل أسرع من المعدلات الاسمية.

• الأسواق سعّرت خفوضات معدلات متعددة عبر الولايات المتحدة والاقتصادات المتقدمة الرئيسية، مقللة تكلفة الفرصة البديلة لحيازة الأصول غير المدرة للعائد مثل الفضة.

• تاريخيًا، قدمت الفضة أقوى أداء نسبي لها متأخرة في دورات التيسير، بمجرد تحسن السيولة وانتقال المستثمرين أبعد في منحنى المخاطر.

هذه البيئة عززت كل من طلب الاستثمار والمراكز المضاربة، خاصة من خلال صناديق الاستثمار المتداولة والعقود الآجلة، معززة الارتفاع.

4. انضغاط نسبة الذهب-الفضة إلى 60:1 أثار تدفقات اللحاق

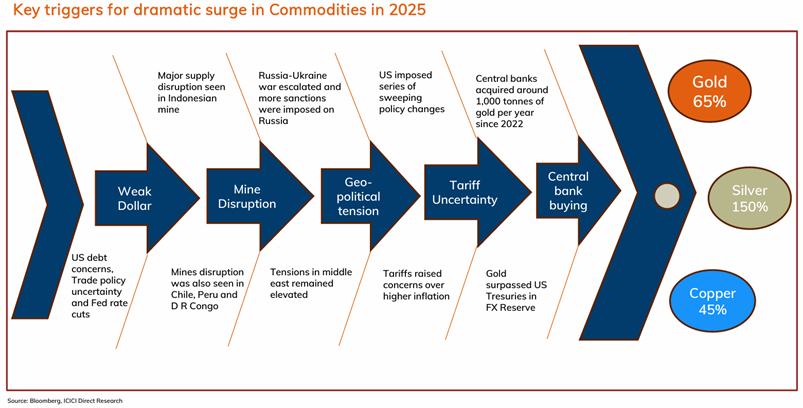

المحركات الرئيسية وراء ارتفاع السلع في 2025 | المصدر: ICICI Direct

واحد من أقوى المسرّعات في 2025 كان الانضغاط السريع لنسبة الذهب-الفضة.

• انهارت النسبة من فوق 100:1 مبكرًا في الدورة إلى قرب 60:1 بحلول أواخر 2025.

• تاريخيًا، تميل الفضة لتفوق عدواني بمجرد أن تكسر النسبة تحت المقاومة طويلة المدى، مع دوران استراتيجيات القيمة النسبية والزخم من الذهب إلى الفضة.

• الأسواق الصعودية العلمانية السابقة للفضة شهدت انضغاط النسبة نحو 40 أو حتى أوائل الثلاثينات، مما يعني صعود كبير إضافي للفضة إذا استمر الاتجاه.

للمستثمرين، هذه الديناميكية النسبية مهمة لأنها أشارت إلى أن الفضة لم تعد متأخرة عن الذهب - بل تدخل مرحلة تفوقها عالية البيتا.

المحصلة النهائية: ارتفاع الفضة 2025 كان مدفوعًا هيكليًا. الندرة الصناعية والعرض غير المرن والتيسير النقدي ومراكز القيمة النسبية تواءمت في نفس الوقت، مما خلق الظروف لواحد من أقوى تقدمات الفضة في تاريخ السوق الحديث، ووضع المسرح للتقلب المرتفع متوجهة إلى 2026.

توقعات أسعار الفضة لعام 2026: كم يمكن أن ترتفع أو تنخفض XAG؟

بعد واحد من أقوى الارتفاعات السنوية في التاريخ الحديث، أفضل مقاربة لتوقعات الفضة 2026 من خلال تحليل السيناريو بدلاً من هدف عنوان واحد. تشتت التوقعات واسع لأن الفضة تقع في تقاطع السياسة النقدية والندرة الصناعية ومراكز المستثمرين - ثلاثة متغيرات يمكن أن تتغير بسرعة.

1. الحالة الأساسية: التوطيد مع الدعم الهيكلي

النطاق المتوقع: 56-75 دولارًا للأوقية

في سيناريو الحالة الأساسية، تمضي الفضة معظم 2026 في توطيد مكاسب 2025 الانفجارية من خلال تقلب حاد وذو اتجاهين بدلاً من الاتجاه الحاسم صعودًا. البنوك الكبرى بما في ذلك BMO وTD Securities وICICI Direct تتوقع أن تبقى الفضة في نطاق محدود ولكن مرتفع، مع استمرار الأساسيات المادية في توفير أرضية قوية. من المتوقع أن يبقى سوق الفضة العالمي في عجز للسنة السادسة المتتالية، مع عجز مقدر بـ100-120 مليون أوقية، مما يحد من الانخفاض المستدام حتى خلال التراجعات.

في نفس الوقت، يستقر طلب الاستثمار بدلاً من التسارع. ممتلكات صناديق الاستثمار المتداولة للفضة العالمية تتسطح ولكن لا تتفكك بقوة، مما يبقي الأسعار مثبتة فوق المقاومة السابقة قرب 50 دولارًا. تتحول الظروف النقدية بشكل تدريجي داعمة مع وصول خفوضات المعدلات تدريجيًا، احتواء العوائد الحقيقية دون إثارة دورة تجنب مخاطر كاملة. تاريخيًا، هذا النمط، تصحيحات 20-30%، قيعان أعلى، وتقلب طويل، نموذجي بعد دخول الفضة منطقة اكتشاف الأسعار، يعكس الهضم وليس الاستنزاف.

2. الحالة الصعودية: تسارع أواخر الدورة

النطاق المتوقع: 100-135+ دولارًا للأوقية

سيناريوهات مخاطر الذيل: 200-300+ دولارًا

السيناريو الصعودي يفترض دخول الفضة مرحلة تسارع أواخر الدورة الشائعة لأسواق المعادن الثمينة الصعودية، حيث تهيمن التقييمات النسبية وتدفقات رؤوس الأموال على الأساسيات. بنك أوف أمريكا يتوقع وصول الذهب إلى 6,000 دولار/أوقية في 2026، وإذا حافظ الذهب قرب تلك المستويات، يصبح صعود الفضة مدفوع بشكل متزايد بانضغاط نسبة الذهب-الفضة وليس الطلب المستقل. مع النسبة حاليًا قرب 59، حركة نحو قيعان السوق الصعودية التاريخية حوالي 40، كما شوهد في 2011، تعني رياضيًا أسعار فضة في نطاق 130-140 دولارًا، حتى دون قمم ذهب جديدة.

تدفقات صناديق الاستثمار المتداولة المتجددة والمشاركة التجزئة تضخم هذه الحركة. مايكل ويدمر من بنك أوف أمريكا يقدر أن زيادات متواضعة نسبيًا في طلب الاستثمار، بحدود 10-15%، يمكن أن تكون لها تأثيرات سعر كبيرة بسبب سوق الفضة الأصغر بكثير والأقل سيولة مقارنة بالذهب. في بيئات مخاطر الذيل المتطرفة، المتميزة بتآكل ثقة العملة، والتيسير النقدي العدواني، أو عدم الاستقرار المالي، تاريخيًا تجاوزت الفضة الأساسيات. تحت مثل هذه الظروف، 200-300+ دولارًا يصبح ممكنًا رياضيًا، رغم كونه متقلب جداً وغير مستقر هيكليًا.

3. الحالة الهبوطية: العودة للمتوسط دون انهيار هيكلي

النطاق المتوقع: 50-70 دولارًا للأوقية

السيناريو الهبوطي يعكس صفقة راحة اقتصاد كلي بدلاً من انهيار أطروحة الفضة طويلة المدى. دولار أمريكي أقوى، خفوضات معدلات مؤجلة، أو توقعات نمو محسنة تدفع العوائد الحقيقية أعلى، مقللة الطلب المضارب وضاغطة على الأسعار. بعد مكاسب أكثر من 140% في 2025، تخضع الفضة لتصحيح 30-50%، متماشية مع التراجعات التاريخية المرئية خلال الأسواق الصعودية السابقة، بما في ذلك 2010-2011.

في نفس الوقت، الأسعار المرتفعة تشجع التوفير الصناعي قصير المدى، خاصة في الكهروضوئيات والإلكترونيات والتصنيع، مما يخفف الطلب في الهامش. ومع ذلك، حتى في هذا السيناريو، تبقى الفضة مدعومة هيكليًا بعجز العرض المستمر ومرونة إمداد المناجم المحدودة. والمهم، تصحيح إلى نطاق 50-70 دولارًا سيترك الفضة لا تزال أعلى بكثير من نطاق تداولها قبل 2024، محافظًا على هيكل الاختراق طويل المدى بدلاً من إبطاله.

هل الفضة مفرطة الشراء، أم لا تزال أقل ملكية؟

رغم أسعار ثلاثية الأرقام، الفضة لا تبدو مملوكة على نطاق واسع عند قياسها بتخصيص المحفظة وليس زخم السعر. المستثمرون المؤسسيون لا يزالون يخصصون أقل من 1% من الأصول للفضة، مقارنة بـ2-3%+ المحتفظ بها عادة في الذهب خلال ارتفاعات المعادن الثمينة المتأخرة في الدورة، تاركة المراكز خفيفة تاريخيًا. بينما ارتفعت المشاركة التجزئة في 2025، التدفقات تركزت في العقود الآجلة وصناديق الاستثمار المتداولة قصيرة المدى، مضخمة التقلب دون استنزاف الطلب طويل المدى.

في نفس الوقت، إجمالي قيمة سوق الفضة تبقى جزءًا صغيرًا من الذهب، مما يعني أن حتى إعادة التخصيصات المتواضعة، مثل تحول 0.2-0.3% من المحافظ المؤسسية، يمكن أن تحرك الأسعار بشكل غير متناسب. عدم التوازن في المراكز هذا يفسر لماذا تدخل الفضة 2026 بتقلب عالي ولكن دعم هيكلي ثابت: التراجعات الحادة محتملة، ولكن الانهيارات المستدامة أصعب تبرير طالما استمر عجز العرض والظروف النقدية تبقى متساهلة.

كيفية تداول الفضة الفورية والعقود الآجلة في BingX

تسمح BingX للمتداولين والمستثمرين بالوصول إلى الفضة من خلال إطار عمل مرن أصلي للعملات المشفرة، دون حسابات السلع التقليدية. يوفر BingX AI تتبع التقلب في الوقت الفعلي وإشارات الاتجاه ومؤشرات المخاطر لمساعدة المتداولين في التنقل في سوق الفضة سريع الحركة.

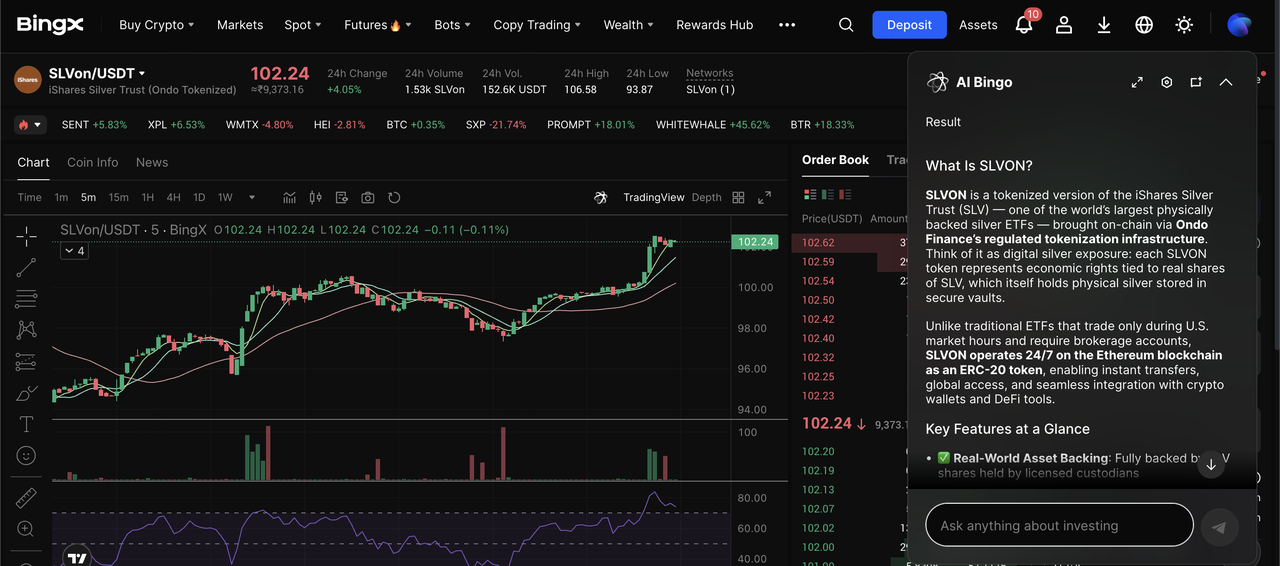

1. شراء، بيع، أو احتفاظ صندوق الاستثمار المتداول المرمز للفضة عبر SLVon في السوق الفوري لـ BingX

زوج التداول SLVon/USDT في السوق الفوري مدعوم برؤى BingX AI

تداول SLVON، صندوق استثمار متداول مرمز للفضة في BingX، يوفر طريقة مباشرة للحصول على تعرض مباشر وغير مرافق لأسعار الفضة دون التعامل مع السبائك الفيزيائية أو وسطاء السلع التقليديين. SLVON هو تمثيل Ondo Finance على السلسلة لصندوق iShares Silver Trust، مصمم لتتبع صافي قيمة الأصول لصندوق الاستثمار المتداول بتوفير تعرض اقتصادي قائم على البلوكتشين للفضة الفيزيائية المحتفظ بها من قبل أوصياء منظمين.

1. سجل دخولك إلى حساب BingX وافتح قسم التداول الفوري.

2. ابحث عن SLVON/USDT، النسخة المرمزة من صندوق الاستثمار المتداول للفضة.

3. ضع طلب شراء باستخدام USDT لتتبع تحركات سعر الفضة على أساس 1:1.

4. احتفظ بالمركز كتخصيص متوسط المدى أو أعد التوازن جنبًا إلى جنب مع أصول الكريبتو الأخرى مع تطور ظروف السوق.

2. تداول العقود الآجلة للفضة بالرافعة المالية مع الكريبتو في BingX

عقد SILVER/USDT الدائم في سوق العقود الآجلة

العقود الآجلة للفضة في BingX TradFi تسمح للمتداولين النشطين بالذهاب طويلاً أو قصيرًا وتداول تقلب الفضة باستخدام عقود مستقرة بالكريبتو.

1. اذهب إلى قسم تداول العقود الآجلة في BingX.

2. اختر عقد فضة دائم مستقر بالكريبتو.

3. اختر اتجاهك: اذهب طويلاً إذا كنت تتوقع ارتفاع الأسعار، أو اذهب قصيرًا إذا كنت تتوقع تراجعًا.

4. اضبط رافعة مالية منخفضة 2x-5x لإدارة تقلب الفضة.

5. أضف طلبات وقف الخسارة وجني الربح قبل تأكيد الصفقة للتحكم في المخاطر.

4 مخاطر رئيسية لمراقبتها عند تداول الفضة 2026

إمكانية صعود الفضة في 2026 تأتي مع مخاطر عالية بشكل غير عادي، وفهم أين يمكن أن تنشأ الانخفاضات أساسي قبل تحديد حجم أي مركز.

1. مخاطر التقلب المفرط: تاريخيًا، الأسواق الصعودية للفضة تشمل انخفاضات متكررة 30-50%. خلال ارتفاع 2011، انخفضت الأسعار أكثر من 60% خلال سنتين، وحتى في الدورات القوية، تصحيحات 20-30% تحدث غالبًا في أسابيع وليس شهور.

2. مفاجآت السياسة النقدية: الفضة حساسة جداً للعوائد الحقيقية والدولار الأمريكي. دورة تيسير فيدرالي مؤجلة، تضخم متجدد يجبر معدلات أعلى، أو قوة الدولار يمكن أن تضغط الأسعار بحدة، حتى إذا بقت الأساسيات طويلة المدى سليمة.

3. مرونة الطلب الصناعي: عند أسعار فوق 80-100 دولار/أوقية، الصناع قد يسرعون التوفير أو الاستبدال أو مكاسب الكفاءة، خاصة في الشمسية والإلكترونيات، مبطئين نمو الطلب في الهامش.

4. مخاطر المراكز المضاربة: حصة كبيرة من تدفقات الفضة الأخيرة جاءت عبر العقود الآجلة والمركبات قصيرة المدى، التي يمكن أن تنعكس بسرعة. عندما تتفكك المراكز المدفوعة بالزخم، التقلب يميل إلى التضخيم وليس تنعيم حركة السعر.

هل يجب عليك الاستثمار في الفضة في 2026؟

الفضة في 2026 غير محتملة لتكرار المكاسب المستقيمة لعام 2025، ولكن حالتها الصعودية الهيكلية تبقى سليمة. عجز العرض المستمر والطلب الصناعي المتزايد وديناميكيات الدورة المتأخرة النقدية تدعم أسعار طويلة المدى أعلى، حتى مع زيادة التقلب.

للمستثمرين، الفضة تعمل أفضل كتخصيص استراتيجي مُدار المخاطر، وليس رهان رافعة اتجاه واحد. مع BingX تقدم كل من التعرض الفوري المرمز والعقود الآجلة المستقرة بالكريبتو، يمكن للمتداولين المشاركة في صعود الفضة مع الحفاظ على المرونة عبر سيناريوهات السوق.

كما دائمًا، تحديد حجم المركز والصبر وإدارة المخاطر المنضبطة تهم أكثر في الفضة من تقريبًا أي أصل رئيسي آخر.