عندما طرحت مجموعة علي بابا القابضة المحدودة للاكتتاب العام في بورصة نيويورك في سبتمبر 2014، جمعت 25 مليار دولار في أكبر اكتتاب عام في ذلك الوقت وأصبحت رهانًا محوريًا على ازدهار الإنترنت الاستهلاكي الصيني. في ذروتها في عام 2020 عند 319 دولارًا، تجاوزت القيمة السوقية لعلي بابا 850 مليار دولار. بحلول أوائل مارس 2026، تم تداول BABA حول 130 إلى 140 دولارًا، أي أكثر من 50% تحت أعلى سعر على الإطلاق، مما يعكس الضغط التنظيمي من بكين على منصات التكنولوجيا، وضعف تعافي المستهلك الصيني، وعدم يقين المستثمرين حول ما إذا كانت طموحات علي بابا في الذكاء الاصطناعي يمكنها تعويض تباطؤ النمو في أعمال التجارة الإلكترونية الأساسية.

أضافت البيئة الاقتصادية الكلية تحديات جديدة. وضعت الصين هدف نمو الناتج المحلي الإجمالي لعام 2026 عند 4.5% إلى 5%، وهو الأدنى منذ عقود، مما أثر على المشاعر تجاه أسهم التكنولوجيا الصينية المدرجة في الولايات المتحدة. في الوقت نفسه، تستثمر علي بابا بكثافة في البنية التحتية للذكاء الاصطناعي. أظهر نموذج Qwen 3.5 المطلق في فبراير 2026 أداءً تنافسيًا مع الأنظمة العالمية، ونمت إيرادات الحوسبة السحابية بأكثر من 30% لعدة أرباع، وتخطط الشركة لأكثر من 55 مليار دولار في النفقات الرأسمالية خلال السنة المالية 2028. ومع ذلك، أثار التغيير في القيادة لفريق Qwen AI في أوائل مارس مخاوف جديدة حول التنفيذ قبل تقرير أرباح الربع الثالث من السنة المالية 2026.

مع تداول BABA بالقرب من 130 إلى 140 دولارًا والأهداف السعرية للمحللين بين 190 و 230 دولارًا، تشير الفجوة بين السعر الحالي والإجماع إلى إمكانية ارتفاع بحوالي 40%. ما إذا كانت هذه الفجوة ستنغلق في عام 2026 سيعتمد على ثلاثة عوامل: تحقيق الدخل بشكل أسرع من سحابة الذكاء الاصطناعي، واستقرار الطلب الاستهلاكي الصيني، والحد الأدنى من الاضطراب الجيوسياسي حول ضوابط تصدير رقائق الذكاء الاصطناعي. يفحص هذا الدليل آفاق علي بابا باستخدام أبحاث من J.P. Morgan وسيتي وجيفريز وبينشمارك ومحللين مؤسسيين آخرين.

ملاحظة: تنتهي السنة المالية لعلي بابا في 31 مارس. الربع الأخير المُبلغ عنه هو الربع الثاني من السنة المالية 2026 (انتهى في 30 سبتمبر 2025). من المتوقع نتائج الربع الثالث من السنة المالية 2026 التي تغطي أكتوبر إلى ديسمبر 2025 في 19 مارس 2026.

أهم 5 أشياء يجب أن يعرفها مستثمرو علي بابا في عام 2026

تتمحور قصة استثمار علي بابا لعام 2026 حول التوازن بين نمو البنية التحتية للذكاء الاصطناعي على المدى الطويل وضغط الربحية على المدى القريب. التطورات الخمسة التالية تؤطر النقاش للمستثمرين.

- إيرادات سحابة الذكاء الاصطناعي تنمو بأكثر من 30%: ارتفعت إيرادات مجموعة الحوسبة السحابية الذكية لعلي بابا بنسبة 34.5% سنوياً في الربع الثاني من السنة المالية 2026، مع المنتجات المرتبطة بالذكاء الاصطناعي التي تحافظ على نمو ثلاثي الأرقام لتسعة أرباع متتالية. تجاوزت عائلة نماذج Qwen 600 مليون تحميل، مما يجعلها واحدة من أكثر أنظمة نماذج الذكاء الاصطناعي مفتوحة المصدر اعتماداً على نطاق واسع.

- ضغط الأرباح يعكس دورة الاستثمار: نمت الإيرادات بنسبة 5% سنوياً في الربع الثاني، أو 15% باستثناء الأصول المُباعة، لكن ربحية السهم المعدلة انخفضت بسبب الإنفاق على إعانات التجارة السريعة والبنية التحتية للذكاء الاصطناعي. بقيت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك إيجابية، مما يشير إلى أن الأعمال الأساسية تبقى مستقرة رغم الاستثمار الكثيف.

- توسع البنية التحتية للذكاء الاصطناعي بـ 55 مليار دولار: تخطط علي بابا لاستثمار أكثر من 55 مليار دولار في مراكز بيانات الذكاء الاصطناعي والبنية التحتية السحابية بين السنة المالية 2026 والسنة المالية 2028. هذا يتجاوز إجمالي النفقات الرأسمالية للشركة خلال العقد السابق. تقدم بكين أيضاً إعانات طاقة تغطي حتى 50% من التكاليف لمراكز البيانات المؤهلة.

- أهداف وول ستريت تبقى أعلى بكثير من السعر الحالي: تتراوح أهداف المحللين من 135 إلى 230 دولاراً، مع معظم التقديرات متجمعة بين 190 و 230 دولاراً. تحتفظ J.P. Morgan بهدف سعري قدره 230 دولاراً، بينما تحافظ كل من سيتي وجيفريز على أهداف بقيمة 225 دولاراً.

- أرباح 19 مارس كأول محفز رئيسي: ستكون أرباح علي بابا للربع الثالث من السنة المالية 2026 في 19 مارس أول محفز رئيسي في السنة. يتوقع المحللون نمو إيرادات بحوالي 8%، مع مراقبة الأسواق عن كثب لنمو سحابي أقوى وتحسن هوامش التجارة الإلكترونية. تشير أسواق الخيارات حالياً إلى حركة سعرية بنسبة 7% حول الإعلان.

ما هي علي بابا (BABA)؟

تأسست علي بابا في عام 1999 في هانغتشو على يد جاك ما وجو تساي و 16 شريكاً كمنصة بين الشركات تربط بين المصنعين الصينيين والمشترين العالميين. توسعت لاحقاً إلى أسواق المستهلكين من خلال تاوباو وتيمول، بينما أطلقت أليباي لدعم المدفوعات عبر الإنترنت. جمع الاكتتاب العام للشركة عام 2014 في بورصة نيويورك 25 مليار دولار، وبحلول عام 2020 تجاوزت القيمة السوقية لعلي بابا لفترة وجيزة 850 مليار دولار.

اليوم تدير علي بابا عدة مجموعات أعمال رئيسية. التجارة الصينية، بما في ذلك تاوباو وتيمول و1688.com، تولد أكثر من نصف إجمالي الإيرادات. التجارة الدولية تمتد عبر منصات مثل AliExpress وLazada وTrendyol. قطاع علي بابا كلاود هو أكبر مزود سحابي في الصين ولاعب رئيسي عبر منطقة آسيا والمحيط الهادئ. العمليات الأخرى تشمل الخدمات المحلية مثل Ele.me وAmap، واللوجستيات من خلال Cainiao، وحصة ملكية كبيرة في مجموعة Ant.

التطور الاستراتيجي لعلي بابا (1999 إلى 2026): من عملاق التجارة الإلكترونية إلى منصة البنية التحتية للذكاء الاصطناعي

يعكس تطوير علي بابا التطور الأوسع للاقتصاد الرقمي الصيني. كان النمو المبكر مدفوعاً بتاوباو وتيمول وأليباي، والتي بنت معاً نظاماً استهلاكياً يخدم مئات الملايين من المستخدمين. بعد الاكتتاب العام عام 2014، توسعت علي بابا بقوة في الحوسبة السحابية والتجارة الإلكترونية العالمية.

شكلت الفترة من 2020 إلى 2023 اضطراباً كبيراً. تعليق الاكتتاب العام لمجموعة Ant، وغرامة مكافحة الاحتكار البالغة 2.8 مليار دولار، والتشديد التنظيمي من بكين على منصات الإنترنت محا أكثر من 70% من القيمة السوقية لعلي بابا في أدنى نقطة.

بدأ الزخم في التعافي في 2024 وتقوى في 2025 حيث حصل قطاع الذكاء الاصطناعي الصيني على اهتمام عالمي بعد الاختراقات من DeepSeek. ارتفعت أسهم علي بابا بأكثر من 72% في عام 2025. تحت قيادة الرئيس التنفيذي إيدي وو، أعادت الشركة تموضع نفسها حول استراتيجية تركز على الذكاء الاصطناعي أولاً والسحابة. السؤال الرئيسي للمستثمرين في عام 2026 هو ما إذا كان بإمكان علي بابا الانتقال من منصة للتجارة الإلكترونية حساسة للتنظيم إلى مزود للبنية التحتية للذكاء الاصطناعي على نطاق واسع قادر على الحفاظ على النمو طويل الأجل والتقييمات الأعلى.

مراحل النمو الرئيسية لعلي بابا

- بناء إمبراطورية التجارة الإلكترونية (1999-2020): بنت علي بابا النظام البيئي المهيمن للتجارة الإلكترونية في الصين من خلال تاوباو وتيمول وأليباي. جمع الاكتتاب العام عام 2014 في بورصة نيويورك 25 مليار دولار وأسس الشركة كعملاق تكنولوجي عالمي، مع تجاوز قيمتها السوقية لفترة وجيزة 850 مليار دولار في ذروة عام 2020.

- القمع التنظيمي وإعادة الهيكلة (2021-2023): تعليق الاكتتاب العام لمجموعة Ant، وعقوبات مكافحة الاحتكار، وارتفاع أسعار الفائدة العالمية أثرت على تقييمات التكنولوجيا الصينية. انخفضت أسهم علي بابا بأكثر من 75% من الذروة إلى القاع، مما أجبر على إعادة هيكلة كبيرة، وضوابط التكلفة، وفصل وحدات الأعمال.

- التعافي والتحول بقيادة الذكاء الاصطناعي (2024-الحاضر): تحول سياسي نحو دعم شركات التكنولوجيا الخاصة، والاهتمام العالمي حول DeepSeek، والاعتماد المتزايد لنماذج Qwen من علي بابا ساعد في دفع تعافي عام 2025. استثمار الشركة البالغ 55 مليار دولار في البنية التحتية للذكاء الاصطناعي يشير إلى تحول استراتيجي نحو السحابة والذكاء الاصطناعي كمحرك النمو التالي.

نظرة عامة على أداء علي بابا للسنة المالية 2026: تسارع السحابة وضغط الأرباح ومحورية الذكاء الاصطناعي

تظهر نتائج علي بابا للربع الثاني من السنة المالية 2026 (انتهت في 30 سبتمبر 2025) نمواً قوياً في الذكاء الاصطناعي والسحابة بينما تعكس الربحية قصيرة الأجل الاستثمار الاستراتيجي الكثيف. الأرقام تشير إلى شركة في مرحلة انتقالية بدلاً من تراجع هيكلي.

1. الإيرادات وصلت إلى 247.8 مليار يوان صيني، متجاوزة التقديرات

بلغت الإيرادات 247.8 مليار يوان صيني (حوالي 34.8 مليار دولار)، ارتفاعاً بنسبة 5% سنوياً وفوق تقدير الإجماع البالغ حوالي 243 مليار يوان صيني. باستثناء تصفية Sun Art وIntime، كان النمو الأساسي حوالي 15%. المحرك الرئيسي كان قطاع علي بابا كلاود، حيث حافظت المنتجات المرتبطة بالذكاء الاصطناعي على نمو ثلاثي الأرقام لتسعة أرباع متتالية.

2. إيرادات الذكاء السحابي ارتفعت 34.5%، مما رسخ دورها كمحرك النمو

وصلت إيرادات الذكاء السحابي إلى 39.8 مليار يوان صيني، ارتفاعاً بنسبة 34.5% سنوياً، وتمثل الآن أكثر من 20% من الإيرادات الخارجية. استمر طلب المؤسسات على البنية التحتية للذكاء الاصطناعي في التسارع حيث زادت الشركات الإنفاق على أحمال عمل تدريب النماذج والاستنتاج.

3. الأرباح انخفضت بشدة، مما يعكس خيارات الاستثمار بدلاً من ضعف الأعمال

انخفضت ربحية السهم المعدلة إلى 0.61 دولار، تحت تقدير الإجماع البالغ 0.81 دولار، بينما انخفض الدخل التشغيلي وصافي الدخل بشدة. يعكس الانخفاض الإعانات القوية في التجارة الفورية حيث تتنافس علي بابا مع Meituan وJD.com، إلى جانب الإنفاق المقدم على مراكز بيانات الذكاء الاصطناعي. بقيت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك إيجابية، مما يشير إلى أن الأعمال الأساسية تبقى مربحة.

4. إيرادات التجارة الصينية ارتفعت 16%، مع التجارة الفورية التي تدفع نمو 20% في المستخدمين النشطين يومياً

وصلت إيرادات التجارة الصينية إلى 186 مليار يوان صيني، ارتفاعاً بنسبة 16% سنوياً، وتبقى أكبر مساهم في أرباح علي بابا. دمج التجارة الفورية في تاوباو دفع نمواً بحوالي 20% في المستخدمين النشطين يومياً. انخفضت هوامش EBITA بسبب الإعانات لكنها بقيت فوق 20%.

أطروحة الاستثمار في علي بابا لعام 2026: 4 أعمدة تدعم تقييم BABA

تتمحور حالة الاستثمار في مجموعة علي بابا القابضة المحدودة في عام 2026 حول ما إذا كان السوق يقلل من تسعير انتقالها نحو البنية التحتية للذكاء الاصطناعي. يحتج العديد من المحللين المؤسسيين أن خصومات التقييم الحالية تعكس ضغوطاً مؤقتة بدلاً من تراجع هيكلي طويل الأجل. أربعة عوامل رئيسية تدعم الأطروحة الصاعدة خلال الـ 12 إلى 24 شهراً القادمة.

1. البيئة التنظيمية تحسنت هيكلياً

جاء أكبر عبء على تقييم علي بابا من حملة التكنولوجيا في بكين بين 2020 و 2022. هذه البيئة تحسنت بشكل كبير. السلطات الصينية أشارت علناً إلى دعم شركات التكنولوجيا الخاصة، والرئيس التنفيذي إيدي وو شارك في مناقشات سياسة التكنولوجيا الحكومية. يحتج المحللون أن تخفيض علاوة المخاطر التنظيمية شرط أساسي لإعادة تقييم طويل الأجل لأسهم BABA.

2. نظام Qwen AI البيئي يولد نمو إيرادات سحابية دائم

أصبحت عائلة نماذج Qwen من علي بابا واحدة من أكثر الأنظمة البيئية للذكاء الاصطناعي مفتوحة المصدر انتشاراً عالمياً. إصدار Qwen 3.5 في فبراير 2026 حسّن الأداء بينما خفّض تكاليف التشغيل، مما ساعد في جذب اعتماد المؤسسات. هذا النهج مفتوح المصدر يدفع الطلب على البنية التحتية لعلي بابا كلاود، مما يموضع الشركة عبر طبقات متعددة من سلسلة قيمة الذكاء الاصطناعي بما في ذلك الحوسبة والمنصات والتطبيقات.

3. التزام النفقات الرأسمالية البالغ 55 مليار دولار يؤسس أساس نمو متعدد السنوات

تخطط علي بابا لاستثمار أكثر من 55 مليار دولار في البنية التحتية للذكاء الاصطناعي ومراكز البيانات السحابية بين السنة المالية 2026 والسنة المالية 2028. إعانات الطاقة الحكومية التي تغطي حتى 50% من تكاليف مراكز البيانات المؤهلة تخفف العبء المالي. مع تداول BABA بحوالي 22 مرة من الأرباح التتبعية، يبقى السهم أرخص من نظرائه التكنولوجيا الأمريكية الرئيسيين، مما يعطي المستثمرين إمكانية ارتفاع محتملة إذا نجحت دورة الاستثمار في الذكاء الاصطناعي.

4. التجارة الدولية ومجموعة Ant تقدم خيارية ارتفاع

المنصات العالمية مثل AliExpress وLazada وTrendyol تستمر في التوسع خارج الصين. تحتفظ علي بابا أيضاً بحصة 33% في مجموعة Ant، والتي أكملت إعادة الهيكلة التنظيمية. إذا عادت Ant في النهاية إلى الأسواق العامة أو خضعت لإعادة تقييم، يمكن أن تفتح قيمة إضافية كبيرة لمساهمي علي بابا.

توقعات أسعار علي بابا (BABA) لعام 2026: نظرة صاعدة مقابل هابطة

مع جدولة أرباح الربع الثالث من السنة المالية 2026 لـ 19 مارس والتغييرات الأخيرة في القيادة لفريق Qwen AI التي تضيف عدم يقين، تقترب مجموعة علي بابا القابضة المحدودة من نقطة انعطاف رئيسية. انخفض السهم حوالي 7% من بداية العام حتى أوائل مارس 2026، بينما معظم الأهداف السعرية لوول ستريت بين 190 و 230 دولاراً تشير إلى إمكانية ارتفاع بأكثر من 40%. الفجوة تعكس وجهات نظر مختلفة حول مدى سرعة ترجمة نمو السحابة المدفوع بالذكاء الاصطناعي إلى توسع الأرباح وما إذا كانت الإعانات في حرب أسعار التجارة الفورية ستستمر في الضغط على الهوامش.

الأهداف السعرية المؤسسية لأسهم علي بابا (BABA) في عام 2026

|

المؤسسة |

الهدف السعري لعام 2026 |

النظرة |

|

J.P. Morgan (Alex Yao) |

230 دولار |

شراء. تسارع إيرادات سحابة الذكاء الاصطناعي والمشاركة الكاملة في الذكاء الاصطناعي تموضع علي بابا كمستفيد أساسي من اعتماد الذكاء الاصطناعي للمؤسسات عبر آسيا. |

|

Citi |

225 دولار |

شراء. نمو إيرادات السحابة فوق التوقعات والقوة في خدمات الذكاء الاصطناعي الكاملة تعزز الحاجز التنافسي طويل الأجل. |

|

Jefferies |

225 دولار |

شراء. نمو سحابة الذكاء الاصطناعي مدعوم هيكلياً. الهدف مقلص قليلاً من 231 إلى 225 دولاراً ليعكس عوائق الهوامش قريبة الأجل. |

|

Benchmark (Fawne Jiang) |

مقيم بالشراء |

شراء. نمو طلبات قوي في قطاعات التجارة الأساسية والدولية، مدعوم بتطبيقات الذكاء الاصطناعي التي تحسن اقتصاديات التاجر. |

|

Erste Group |

مخفض إلى محتفظ |

محتفظ. الارتفاع الأخير في الأسهم قلل الارتفاع قريب الأجل. قطع هامش EBITA للتجارة الإلكترونية الصينية إلى 23% للنصف الثاني من السنة المالية 2026 يشير إلى حذر حول تعافي الربحية. |

|

إجماع وول ستريت |

~195-205 دولار |

شراء قوي. غالبية المحللين يتوقعون أكثر من 40% ارتفاع خلال 12 شهراً، مبني على تحقيق الدخل من سحابة الذكاء الاصطناعي وإعادة التقييم حيث تستمر علاوة المخاطر التنظيمية في الانضغاط. |

الحالة الصاعدة: تحقيق الدخل من الذكاء الاصطناعي يمكن أن يدفع BABA نحو 200 إلى 250 دولار

المحللون الصاعدون يسلطون الضوء على عدة اتجاهات داعمة. نمت إيرادات علي بابا كلاود فوق 30% لعدة أرباع متتالية، بينما إصدار Qwen 3.5 قوى موضع علي بابا في نظام الذكاء الاصطناعي مفتوح المصدر البيئي. في الوقت نفسه، تحسنت البيئة التنظيمية الصينية لشركات التكنولوجيا، مما قلل خصم التقييم المطبق على شركات مثل علي بابا. إذا أكدت الأرباح القادمة استمرار تسارع السحابة واستقرار هوامش التجارة الإلكترونية، يصبح الانتقال نحو 200 إلى 250 دولاراً معقولاً. تحافظ J.P. Morgan على هدف 230 دولاراً بناء على حوالي 12 مرة من إسقاطات أرباح السنة المالية 2028.

الحالة الهابطة: ضغط الهوامش والمخاطر الاقتصادية الكلية يمكن أن تدفع BABA نحو 100 إلى 120 دولار

المحللون الهابطون يسلطون الضوء على ثلاثة مخاطر رئيسية. أولاً، حرب أسعار التجارة الفورية مع Meituan وJD.com تستمر في الضغط على الهوامش حيث تعتمد علي بابا على الإعانات للدفاع عن حصة السوق. ثانياً، مغادرة القائد التقني لـ Qwen لين جونيانغ وعدة باحثين يثير مخاوف حول استمرارية تنفيذ الذكاء الاصطناعي. ثالثاً، ضوابط تصدير أمريكية أكثر صرامة على رقائق الذكاء الاصطناعي المتقدمة يمكن أن تحد من قدرة علي بابا على توسيع البنية التحتية لـ GPU اللازمة لتوسعها في الذكاء الاصطناعي. إذا استمرت هذه الضغوط وبقيت البيئة الاقتصادية الكلية الصينية ضعيفة، قد يستغرق تحقيق الدخل من الذكاء الاصطناعي وقتاً أطول للترجمة إلى نمو الأرباح. في هذا السيناريو، يحتج المحللون أن BABA يمكن أن تبقى مقيدة بالنطاق وربما تختبر نطاق الدعم 100 إلى 120 دولار.

ما الذي يمكن أن يحرك أسهم مجموعة علي بابا القابضة المحدودة في عام 2026؟ محفزان رئيسيان

تطوران مرجحان لتشكيل مسار علي بابا خلال عام 2026: ما إذا كانت الأرباح القادمة تؤكد أن الاستثمار في سحابة الذكاء الاصطناعي يترجم إلى نمو الإيرادات، وكيف تتطور السياسة الجيوسياسية حول رقائق الذكاء الاصطناعي. كلاهما يمكن أن يؤثر بشكل كبير على اتجاه سعر BABA.

1. أرباح الربع الثالث من السنة المالية 2026 في 19 مارس

يتوقع المحللون حوالي 42 مليار دولار في الإيرادات، حوالي 8% نمو سنوي، مع ربحية السهم المعدلة قرب 1.63 دولار حيث يبقى إنفاق الاستثمار مرتفعاً. سيركز المستثمرون على ما إذا كان بإمكان علي بابا كلاود الحفاظ على نمو فوق 30%، وما إذا كانت هوامش التجارة الصينية تستقر، وما إذا كانت الإدارة تشير إلى تباطؤ في إعانات التجارة السريعة. تشير أسواق الخيارات إلى حوالي 7% حركة سعرية حول الإعلان.

2. ضوابط تصدير رقائق الذكاء الاصطناعي الأمريكية

القيود الأمريكية على رقائق الذكاء الاصطناعي المتقدمة، بما في ذلك الأجهزة من Nvidia، تبقى أكبر خطر خارجي لتوسع علي بابا في الذكاء الاصطناعي. ضوابط تصدير أكثر صرامة يمكن أن تبطئ بناء البنية التحتية لـ GPU للشركة، بينما أي تخفيف في قيود التكنولوجيا الأمريكية-الصينية يمكن أن يعمل كمحفز إيجابي لتقييم BABA.

كيفية تداول علي بابا (BABA) على BingX

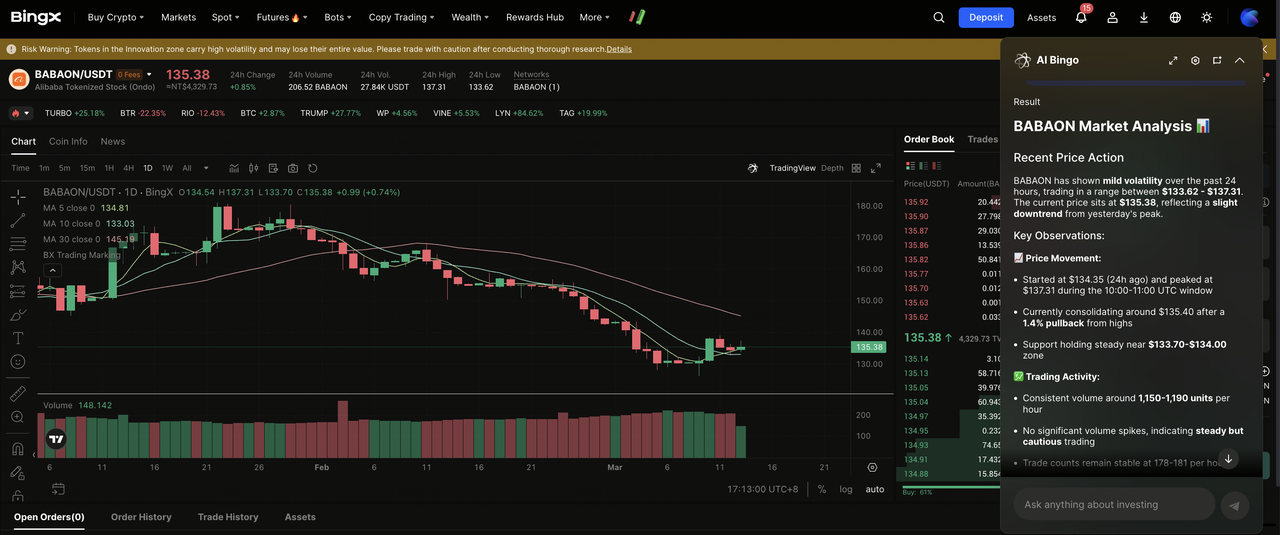

يعطي BingX المستخدمين طريقة للحصول على تعرض لحركات أسعار أسهم علي بابا دون فتح حساب وساطة تقليدي. يمكن للمستخدمين تداول أسهم علي بابا المرمزة من Ondo BABAON في السوق الفوري باستخدام USDT، مما يمكّن التعرض الجزئي والوصول المستمر لحركات أسعار BABA ضمن بيئة تداول العملات المشفرة. التوفر يختلف حسب المنطقة والمتطلبات التنظيمية.

شراء وبيع أو احتفاظ بأسهم علي بابا المرمزة BABAON في السوق الفوري

يمكن للمستخدمين تداول أسهم علي بابا المرمزة من Ondo (Ondo) على BingX الفوري باستخدام USDT، مما يوفر الوصول إلى تعرض سعر BABA ضمن بيئة تداول أصلية للعملات المشفرة.

- إنشاء وتأمين حساب BingX الخاص بك: التسجيل في BingX، إكمال التحقق من الهوية (KYC) إذا لزم الأمر، وتمكين ميزات الأمان مثل المصادقة الثنائية (2FA) لحماية حسابك.

- إيداع USDT أو الأصول المدعومة: تحويل USDT أو عملات مستقرة أخرى مدعومة إلى محفظة BingX الخاصة بك. تأكد من اختيار شبكة البلوكتشين الصحيحة ومراجعة أي متطلبات إيداع دنيا أو رسوم قبل المتابعة.

- البحث عن أسهم علي بابا المرمزة في التداول الفوري: انتقل إلى السوق الفوري وابحث عن BABAON/USDT. راجع السعر الفوري وعمق سجل الطلبات والنشاط التجاري الأخير قبل وضع طلب.

- استخدام BingX AI لتقييم ظروف السوق: قبل وضع طلب، يمكنك أن تسأل BingX AI حول اتجاهات الأسعار الأخيرة والمستويات التقنية الرئيسية أو المشاعر قصيرة الأجل المتعلقة بـ BABA وقطاع التكنولوجيا الصيني الأوسع قبل تقرير الأرباح في 19 مارس.

- وضع طلب الشراء الخاص بك: اختر طلب السوق للتنفيذ الفوري أو طلب محدود لتحديد سعر الدخول المرغوب. أدخل مبلغ الشراء وأكد التداول.

بمجرد الانتهاء، ستظهر أسهم علي بابا المرمزة في محفظة BingX الفورية ويمكن الاحتفاظ بها إلى جانب أصول مشفرة ومرمزة أخرى.

أهم 5 مخاطر يجب أن يراقبها مستثمرو علي بابا في عام 2026

رغم تحسن الآفاق في الذكاء الاصطناعي والسحابة، يجب على المستثمرين مراقبة عدة مخاطر يمكن أن تؤثر على أداء مجموعة علي بابا القابضة المحدودة في عام 2026.

- خسائر التجارة السريعة تمتد أطول من المتوقع: المنافسة مع Meituan وJD.com تستمر في تتطلب إعانات كثيفة واستثمار لوجستي. المحللون خفّضوا بالفعل توقعات هوامش التجارة الإلكترونية الصينية. إذا استمرت حرب الأسعار، يمكن تأخير تعافي الأرباح إلى ما بعد السنة المالية 2027.

- خطر تنفيذ الذكاء الاصطناعي بعد تغييرات قيادة Qwen: استقالة القائد التقني لـ Qwen لين جونيانغ وعدة باحثين في مارس 2026 أثارت مخاوف حول الاستمرارية في خريطة طريق الذكاء الاصطناعي لعلي بابا. اضطرابات القيادة يمكن أن تبطئ التطوير في وقت كان فيه نظام نموذج Qwen البيئي يكتسب زخماً عالمياً.

- ضوابط تصدير رقائق الذكاء الاصطناعي الأمريكية: المزيد من القيود على الرقائق المتقدمة من Nvidia يمكن أن تحد من قدرة علي بابا على توسيع البنية التحتية لـ GPU المطلوبة لخطة الاستثمار واسعة النطاق في الذكاء الاصطناعي.

- الضعف الاقتصادي الكلي الصيني: هدف نمو الناتج المحلي الإجمالي الصيني لعام 2026 بنسبة 4.5% إلى 5% يعكس بيئة اقتصادية أبطأ. لأن إيرادات التجارة الأساسية لعلي بابا تعتمد بشدة على الإنفاق الاستهلاكي المحلي، الطلب الضعيف يمكن أن يضغط على نمو الإعلانات ومعاملات التجزئة.

- حساسية التقييم بعد رالي عام 2025: أسهم علي بابا ربحت أكثر من 70% في عام 2025. مع تداول السهم الآن حول مضاعف الأرباح في العشرينيات المنخفضة، المكاسب المستقبلية قد تتطلب محفزات أرباح أقوى. أي خيبة أمل في نمو السحابة أو الهوامش يمكن أن تؤدي إلى ضغط هبوطي متجدد.

الخلاصة: هل يجب الاستثمار في أسهم علي بابا (BABA) في عام 2026؟

الحالة الهابطة لعلي بابا ركزت طويلاً على عدم اليقين الاقتصادي الكلي للصين والضغط التنظيمي وتقلب الأرباح والخطر الجيوسياسي. في أوائل عام 2026 هذه المخاوف لم تختف، لكن مشاعر المستثمرين تحسنت. معظم المحللين الذين يغطون BABA يحافظون على تقييمات الشراء، والعديد من الأهداف السعرية تجلس حوالي 40% فوق المستويات الحالية، مما يعكس رؤية أن السوق قد يكون لا يزال يقلل من تسعير انتقال علي بابا نحو البنية التحتية للذكاء الاصطناعي والحوسبة السحابية.

مع تداول BABA حول 130 إلى 140 دولاراً، السؤال الرئيسي للمستثمرين هو مدى سرعة ترجمة استثمارات الذكاء الاصطناعي إلى نمو الأرباح. التوسع السحابي الأخير والاعتماد العالمي لنماذج Qwen من علي بابا يشير إلى أن الشركة أسست موضعاً موثوقاً في نظام الذكاء الاصطناعي البيئي. على المدى القريب، ثلاثة عوامل مرجحة لتؤثر على مسار السهم: تقرير أرباح الربع الثالث من السنة المالية 2026 في 19 مارس، والاستقرار ضمن فريق قيادة Qwen AI، والتطورات في السياسة الأمريكية-الصينية حول رقائق الذكاء الاصطناعي المتقدمة.

تذكير المخاطر: هذا المقال لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية. أسهم علي بابا تحمل مخاطر تشمل عدم اليقين الاقتصادي الكلي الصيني والمخاطر الجيوسياسية والتنظيمية ومنافسة الذكاء الاصطناعي وحساسية التقييم. يجب على المستثمرين إجراء بحث مستقل قبل اتخاذ قرارات الاستثمار.

قراءة ذات صلة

- كيفية تداول الفوركس والسلع والأسهم والمؤشرات مع BingX TradFi: دليل المبتدئين (2026)

- ما هي أسهم علي بابا المرمزة من Ondo (BABAON) وكيف تعمل؟

- نظرة أسهم Nvidia (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى 300 دولار؟

- أفضل أسهم الذكاء الاصطناعي المرمزة للمراقبة في عام 2026

- توقعات أسهم Intel (INTC) لعام 2026: اختراق المسبك إلى 89 دولار أم فخ القيمة؟