黃金在經歷了現代歷史上最強勁的上漲之一後進入2026年,而上漲勢頭並未冷卻。在2025年上漲約64%後,黃金在2026年1月延續漲勢,首次突破5,100美元/盎司,地緣政治緊張局勢、政策不確定性和ETF資金重新流入推動避險需求走高。

投資者面臨的問題已不再是黃金是否證明了其上漲的合理性,而是在高價位時它是否仍發揮作用,以及如何在更波動、宏觀驅動的環境中管理風險敞口。隨著主要銀行現在公開討論5,400-6,000美元的目標價,各國央行繼續從美元資產中多元化,黃金越來越被視為結構性配置而非短期交易。

本指南使用全球銀行的最新預測、央行需求趨勢、ETF資金流向和關鍵宏觀情境分析黃金2026年的投資前景。您還將學習如何在BingX交易黃金,無論是通過現貨交易代幣化黃金加密貨幣還是加密貨幣結算的黃金期貨,提供靈活的參與方式,無需持有實物金條。

重點摘要

• 黃金在2025年上漲64%,在2026年初已上漲超過17%,成為過去兩年表現最佳的全球資產之一。

• 現貨黃金在2026年1月突破5,000美元/盎司,分析師現在預測年底將達到5,400-6,000美元/盎司,如果地緣政治風險持續,一些樂觀情境甚至更高。

• 央行預計在2026年每月購買約60噸,年購買量約700-750噸,延續多年的儲備多元化和去美元化趨勢。

• 黃金ETF在2025年錄得890億美元資金流入,為2020年以來最高,持倉量年增約20%,顯示機構和零售投資者重新參與。

• 對於尋求敞口的投資者,黃金可在BingX通過代幣化現貨黃金或加密貨幣結算的黃金期貨進行交易,實現方向性交易和對沖,無需實物儲存或傳統商品帳戶。

什麼是黃金(XAU),為何被視為避險資產?

黃金是一種實物貴金屬,作為貨幣、價值儲存和儲備資產已有5,000多年歷史。與法定貨幣不同,黃金不能被印刷或直接被政府貶值,其供應增長緩慢,歷史上約為每年1-2%,使其天然稀缺。幾個世紀以來,黃金支撐著全球貨幣體系,包括直到1970年代初期錨定主要貨幣的金本位制。

黃金作為避險資產的聲譽源於其在貨幣壓力、政治不確定性和金融不穩定時期保持購買力的能力。歷史上,當通脹上升、實際利率下降、貨幣走弱或地緣政治風險升級時,黃金表現最佳。在重大壓力事件中——從1970年代通脹衝擊到2008年全球金融危機和2020年疫情——黃金表現優於股票和債券,在傳統資產掙扎時發揮組合保險作用。

進入2026年,這一角色已經擴展。黃金不再僅被視為危機對沖工具,而是越來越多地被視為戰略儲備資產,這得到持續的央行積累、創紀錄的ETF資金流入和對法定貨幣穩定性日益增長的懷疑的支持。

在我們的指南中了解2026年初學者投資黃金的各種方式。

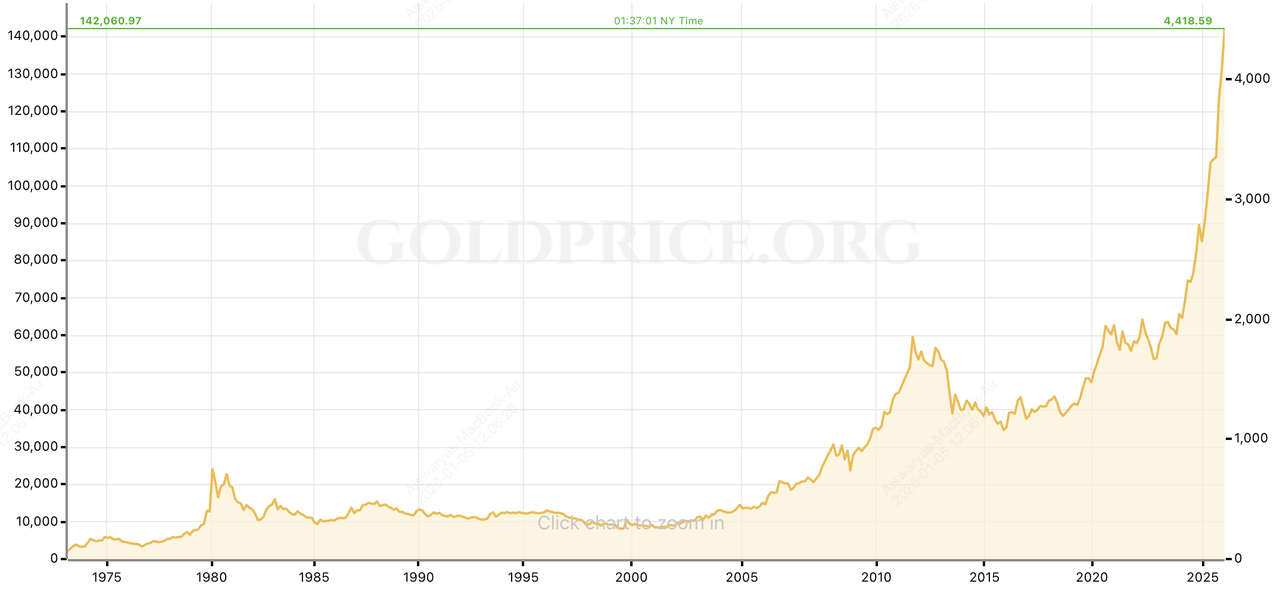

黃金在各個市場週期的歷史表現

黃金過去幾十年的歷史表現 | 來源:GoldPrice.org

自1971年布雷頓森林體系結束、黃金正式與美元脫鈎以來,黃金已演變為自由交易的宏觀資產和核心組合多元化工具。從1971年到2025年,黃金年均回報約7-8%,與長期股票回報大致相當,但與股票和債券的相關性要低得多。這種多元化效果是黃金被廣泛用作組合保險而非純增長資產的關鍵原因。

黃金表現具有週期性,對宏觀壓力高度敏感,通脹、利率和地緣政治衝擊驅動急劇上漲和調整:

1. 1970年代通脹危機: 黃金從1971年的約35美元/盎司飆升至1980年的超800美元/盎司,漲幅超過2,000%,石油衝擊、失控的通脹和貨幣不穩定削弱了對法定貨幣的信心。

2. 1980-1990年代通縮: 隨著實際利率高企和美元走強,黃金表現不佳,較1980年峰值下跌近60%,在兩個十年中基本區間盤整。

3. 2008年全球金融危機: 黃金重新確立其避險地位,從2007年的約650美元/盎司升至2011年的超1,900美元/盎司,漲幅約200%,央行大幅降息並推出量化寬鬆。

4. 危機後正常化: 2011年至2015年間,隨著貨幣政策緊縮,黃金調整約45%,突出顯示危機溢價消失時黃金可能出現波動。

5. 疫情到結構性突破: 黃金在2020年COVID-19衝擊期間上漲約25%,然後盤整,之後在2024-2025年實現異常突破。僅2025年,黃金就飆升約64%,是自1970年代以來表現最強的年度之一。漲勢延續至2026年初,價格突破5,000美元/盎司並觸及5,100美元以上的新紀錄高位,由創紀錄的央行購買、ETF資金重新流入、地緣政治緊張局勢和實際收益率下降推動。

這次最新的飆升強化了黃金的現代身份,不僅是短期危機對沖工具,更是央行、機構和尋求通脹、政策不確定性和系統性風險保護的長期投資者日益持有的核心儲備和多元化資產。

歷史上,黃金從未直線上升。然而,它在貨幣不穩定和市場壓力期間反復表現優異的能力解釋了為什麼進入2026年,即使在高價位,它仍在多元化組合中發揮核心作用。

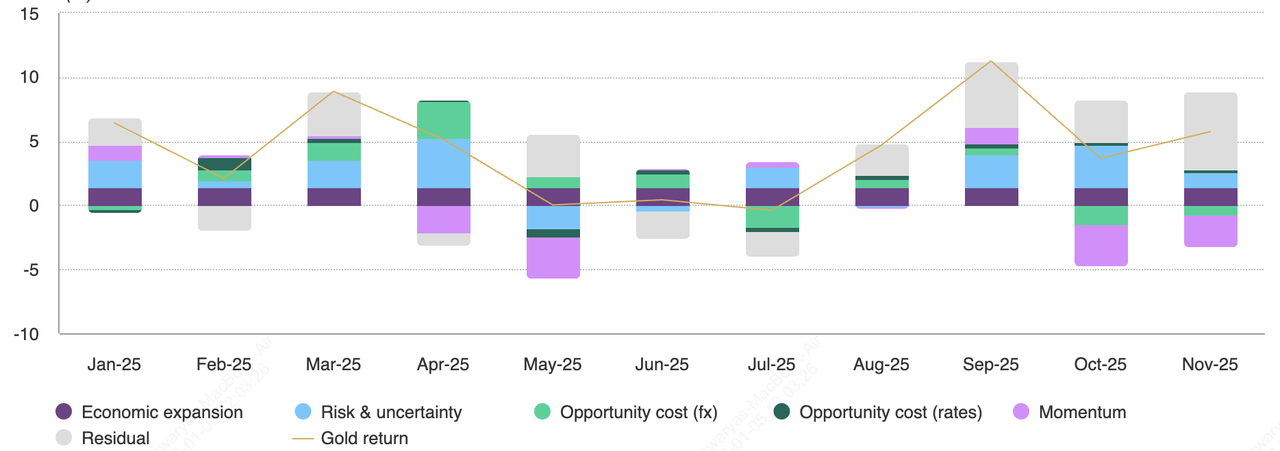

黃金在2025年上漲超過60%:推動上漲的關鍵因素

按月份劃分的黃金回報關鍵驅動因素 | 來源:世界黃金協會

黃金在2025年60%+的上漲並非單一危機事件的結果,而是多種宏觀力量相互強化的結果。根據世界黃金協會分析,黃金收益在風險、利率、貨幣和動量方面分布異常均勻,使這次上漲在結構上比許多依賴單一主導驅動因素的過往黃金牛市更強勁、更持久。

1. 地緣政治和地緣經濟風險加劇

2025年全球風險溢價大幅重定價。貿易緊張局勢、制裁體系、軍事衝突,以及美國、歐洲和亞洲部分地區政治不確定性上升,推動投資者轉向防禦性資產。年末的發展,從關稅威脅到對央行獨立性的重新擔憂,將這種風險溢價延續到2026年初。

世界黃金協會估計,地緣政治風險約貢獻了黃金2025年回報的8-12%,投資者在尾部風險情境升高的情況下增加了硬資產配置。這種背景在年底後並未消失;相反,它有助於推動黃金在2026年1月突破5,000美元/盎司,強化其作為地緣政治對沖而非短暫危機交易的角色。

2. 實際收益率下降和機會成本降低

美國實際利率在2025年下半年大幅下降,通脹冷卻速度快於名義收益率,市場日益消化未來降息預期。黃金與實際收益率的反向關係清楚地重新確立。

隨著持有無收益資產的機會成本下降,相對於現金和債券,黃金變得更有吸引力。世界黃金協會將黃金2025年約10%的收益歸因於實際收益率下降和金融環境放鬆。進入2026年,進一步降息的預期以及對貨幣政策的政治壓力繼續支持這一動態。

3. 美元疲軟和法幣貶值擔憂

美元在2025年大部分時間走弱,原因是財政赤字擴大、政府大量借債和貨幣政策放鬆預期。美元走軟機械性地推高美元計價的黃金價格,但更重要的是,它強化了黃金作為長期貨幣貶值對沖工具的吸引力。

根據WGC歸因模型,匯率效應占黃金年回報的高個位數份額。隨著投資者日益質疑債務上升、地緣政治分裂和政策不確定性世界中法定貨幣的穩定性,這一主題在2026年初得到加強。

4. 央行在2025年購買超過750噸黃金,黃金ETF資金流入增長9%

央行仍是最一致和價格不敏感的需求來源。官方部門購買量遠高於2022年前的常態,2025年總購買量估計接近750-900噸,由新興市場儲備管理人員積極從美元資產多元化主導。

與此同時,投資者需求激增。黃金ETF在2025年錄得創紀錄資金流入,增加數百噸金條,期貨持倉反映日益增長的信心而非短期投機。世界黃金協會估計,動量、持倉和投資者資金流向貢獻了黃金2025年表現的近9%,這在急性危機期外是異常大的份額。

為何黃金在2026年1月上漲?

到2025年12月底,這些力量推動黃金盤中觸及接近4,550美元/盎司的紀錄,之後短暫盤整。上漲非但沒有逆轉,反而在2026年初重新加速,黃金決定性突破5,000美元/盎司並創下5,100美元以上的新歷史高位。

關鍵在於,這一走勢並非僅由投機過度推動。它反映了政策轉變、儲備多元化、ETF資金流入和長期組合重新配置,這有助於解釋為何許多分析師認為黃金進入2026年的高價位雖然波動但基本面並未過度延伸,以及為何回調(如果出現)被廣泛視為戰術買入機會而非趨勢逆轉。

2026年黃金價格預測:回落至3,500美元還是飆升至6,000美元?

經過非凡的2025年和2026年初的強勁突破,大多數分析師現在一致認為,圍繞黃金的辯論不再是它是否能突破5,000美元,而是上漲能延伸多遠以及路徑可能有多波動。雖然在如此陡峭的上漲後,預期漲幅步調將放緩,但預測日益集中在更高的結構性價格水平,反映黃金的重新定價而非投機性超漲。

當前預測的突出之處在於,即使是較謹慎的觀點也將黃金保持在2024年前水平之上,表明黃金在組合中的角色已從戰術對沖轉向戰略配置。

經過非凡的2025年,大多數分析師一致認為黃金在2026年的漲幅步調將放緩,但對於存在多少下行風險以及黃金價格最終能升至多高,分歧要大得多。預測的突出之處在於,即使是最謹慎的觀點也將黃金保持在2024年前水平之上,反映金屬的結構性重新定價而非短期飆升。

共識預測區間:關注4,700-6,000美元

最近的調查和銀行前景突出顯示強勁的上行潛力和對宏觀政策日益增長的不確定性:

1. 2026年平均價格預期大致集中在每盎司4,700-5,400美元之間,取決於利率和地緣政治的假設。

2. 樂觀情境:

• 高盛將其2026年底預測上調至5,400美元/盎司,理由是央行持續需求和私人部門多元化。

• 法興銀行預計黃金年底將達到6,000美元/盎司,指出如果地緣政治風險持續,甚至這可能被證明是保守的。

• 美國銀行預計黃金最早可能在2026年春季觸及6,000美元,論證投資需求在結構上仍配置不足。

3. 較謹慎情境:一些銀行仍預期如果降息預期逆轉或地緣政治緊張局勢緩解,將出現盤整或回調期。然而,低於4,000美元的下行情況現在日益罕見,主要取決於全球穩定性大幅改善和貨幣緊縮,大多數分析師認為這些情境可能性較低。

預測的分散反映黃金對政策可信度、地緣政治和資本配置決策的敏感性,而不僅僅是礦產供應或珠寶需求。

從建設性角度來看,摩根大通預期黃金在2026年第四季度平均價格約為5,055美元/盎司,論證官方部門購買和長期投資者需求在當前組合權重下仍未得到充分體現。

高盛補充說,黃金現在對增量配置轉變高度敏感,估計美國投資者配置每增加0.01個百分點可能推高黃金價格約1.4%,突出在緊張市場中相對較小的情緒變化可能產生巨大價格影響。

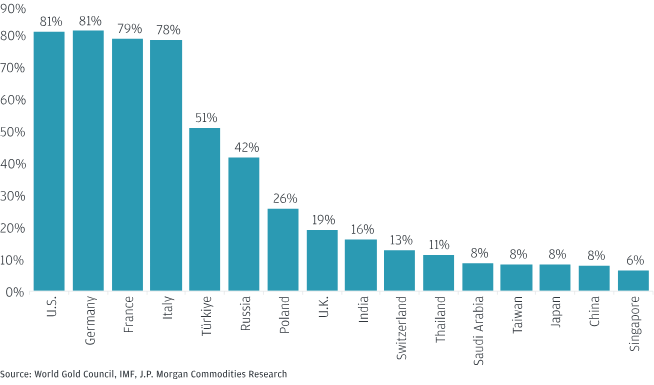

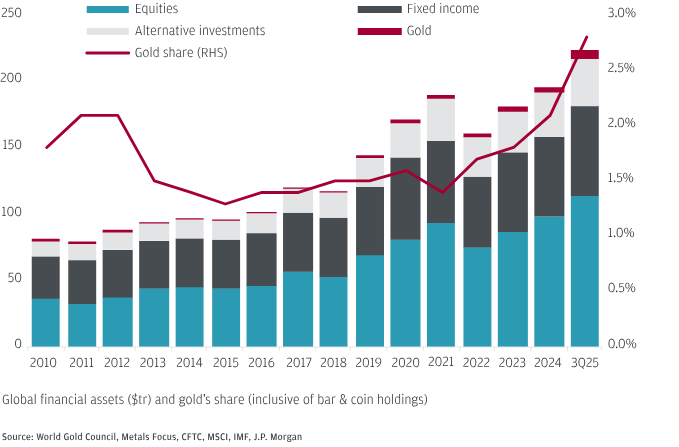

央行預計在2026年購買超過750噸黃金

黃金佔選定央行總儲備持有量的百分比 | 來源:摩根大通

黃金2026年前景最持久的支柱之一仍是結構性央行需求,這在過去幾年中從根本上重塑了黃金市場。

• 央行購買預計在2026年平均每月約60噸,全年約為700-750噸。

• 黃金佔全球官方儲備的份額已上升至約15%,一些估計顯示如果多元化趨勢持續,可能接近20%。

• 以當前價格計算,配置不足的央行增量儲備再平衡隨時間可能代表數千億美元的額外需求。

關鍵在於,這種需求是政策驅動而非價格驅動。央行購買黃金是為了多元化儲備、減少對美元的依賴和對沖地緣政治和金融制裁風險,而非交易短期價格週期。這使得官方部門購買對近期波動的敏感性要低得多。

因此,許多分析師認為,雖然黃金在2026年可能經歷急劇回調和盤整期,但其下行風險似乎比以往上漲後週期更淺。在持續地緣政治緊張、債務上升和對法幣穩定性信心下降的世界中,回調越來越被視為再平衡機會而非趨勢逆轉。

黃金在投資組合中是過度持有還是仍配置不足?

投資者持有2.8%資產管理規模的黃金 | 來源:摩根大通

儘管2025年和2026年初黃金價格創紀錄,但按歷史和戰略標準,投資者持倉似乎仍然溫和。進入2026年,全球實物支持的黃金ETF持有約3,900-4,000噸黃金,在2025年創紀錄資金流入後,管理資產超過5,000億美元。雖然ETF持有量大幅上升,年增約20%,但仍遠低於在成熟牛市中通常表明投機過度的水平。

更重要的是,組合層面的配置數據強化了黃金並非過度擁擠的觀點。摩根大通估計投資者持有約2.8%的資產管理規模在黃金中,儘管黃金經歷多年上漲,這一數字僅緩慢上升。獨立研究和銀行估計顯示,機構配置在過去一年中從約2%增加到約2.5-2.8%,仍低於在宏觀和地緣政治壓力升高期間通常建議的4-5%戰略配置。

美國銀行進一步論證黃金仍結構性配置不足。其研究顯示專業和高淨值投資者持有不到1%的資產在黃金中,而黃金僅占全球金融資產池的約4%。在2020年以來的壓力測試組合模型中,美銀建議黃金配置20%或更多可基於多元化和風險調整回報理由得到證明,遠高於當前持倉。

綜合這些數字表明,黃金的價格強勢並未耗盡投資者持倉。相反,上漲伴隨著相對克制的配置,如果地緣政治不確定性持續、對法幣信心進一步下降,或機構投資者在2026年重新評估多元化策略,仍有進一步流入的空間。

2026年可能阻礙黃金的因素?三個值得關注的風險

基於假設宏觀經濟情境的2026年隱含黃金表現 | 來源:世界黃金協會

雖然黃金的中期前景大體上仍然積極,但2026年存在與貨幣政策、實物需求和投資者持倉相關的明顯下行風險。幾種可信情境可能中斷或逆轉黃金2025年後的勢頭。

1. 聯儲鷹派意外和實際收益率上升

黃金對實際利率仍高度敏感。歷史上,實際收益率上升和美元走強期間一直是黃金最一致的阻力之一。如果通脹重新加速或財政刺激推動增長超預期強勁,聯儲可能延遲降息或發出更限制性信號。

在世界黃金協會的"再通脹回歸"情境下,定義為更堅挺的增長、更高的實際收益率和更強的美元,黃金可能從高位經歷約5-20%的回調,即使沒有更廣泛的金融危機。在超過5,000美元/盎司的價格下,此類回調將是急劇的但並非歷史上不尋常。

2. 5,000美元以上高價位的實物需求疲勞

在當前價格水平下,價格主導的需求破壞已經可見。印度和中國等關鍵市場的珠寶需求已經軟化,因為高價抑制了可自由支配的購買。分析師指出,雖然金條和金幣需求保持韌性,特別是在財富保值購買者中,但總體實物消費不再提供曾經的穩定支撐。

雖然珠寶需求不再是黃金價格的主要驅動因素,但持續疲軟可能會在投資者獲利了結期間放大下行走勢,特別是如果央行購買從近期峰值放緩,即使它們保持結構性強勁。

3. 短期持倉和動量風險

雖然黃金在組合層面似乎配置不足,但短期持倉仍可能變得擁擠。世界黃金協會估計,動量、期貨持倉和ETF流向貢獻了黃金2025年回報的近9%,這在急性危機期外是異常大的份額。

這使得黃金容易受到快速、情緒驅動的回調影響,如果地緣政治緊張局勢緩解、ETF流入放緩或投資者在強勁表現後再平衡。即使是溫和的獲利了結也可能導致價格大幅波動,鑒於黃金對邊際資本流動的敏感性。重要的是,大多數分析師將此類回調視為戰術修正而非結構性趨勢逆轉,前提是宏觀不確定性和央行需求保持完整。

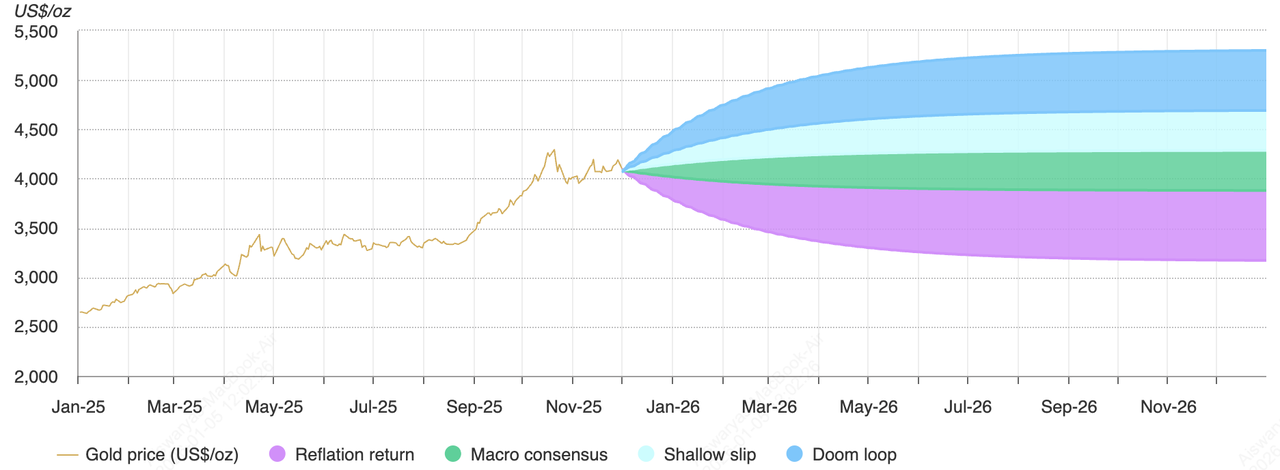

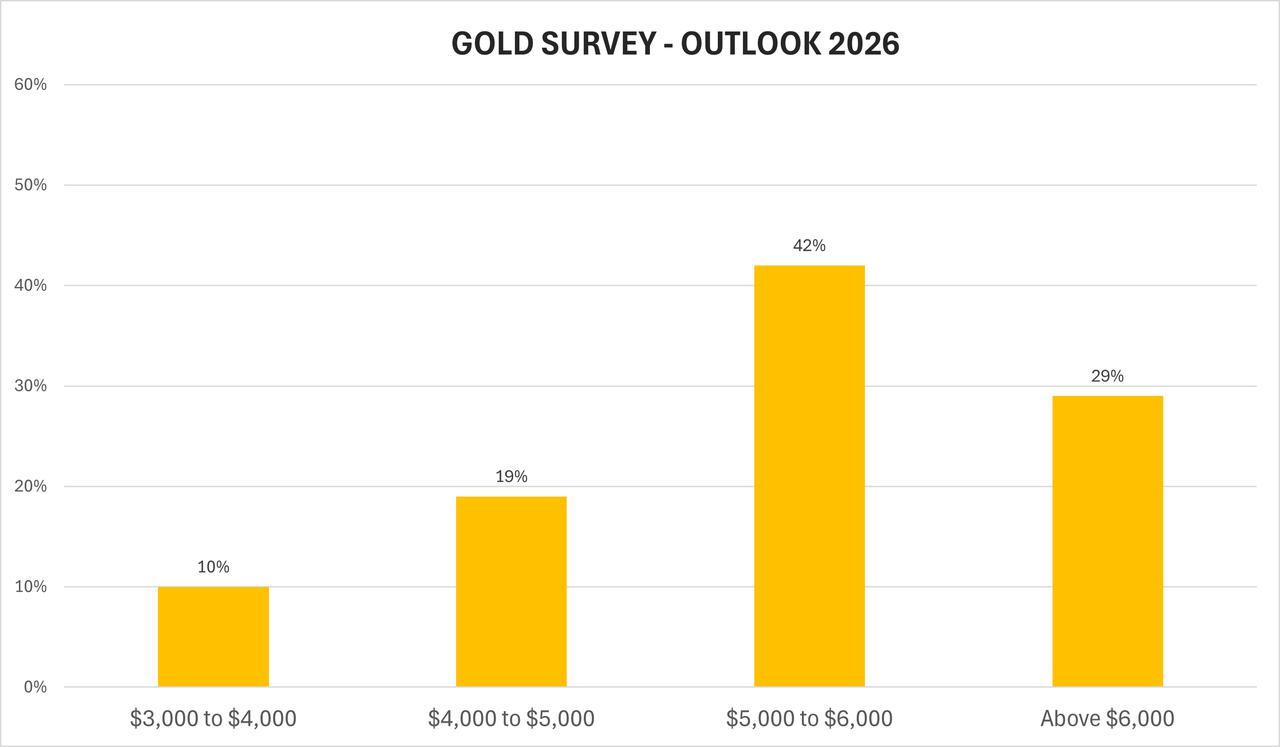

2026年黃金價格預測:黃金價格能漲多高或跌多低?

Kitco對2026年黃金前景的調查 | 來源:Kitco

黃金2026年前景最好通過情境分析而非單一價格目標來處理。在2025年飆升約64%並在2026年初突破5,000美元/盎司後,黃金已進入由地緣政治、央行儲備多元化、ETF資金流入和對法幣穩定性信心下降塑造的新價格體系。

在銀行、商品策略師和機構研究中,一個結論突出:黃金不太可能重複其2025年上漲的速度,但在宏觀和政策條件沒有重大轉變的情況下,它也不太可能回到2024年前的水平。

1. 基本情境:5,000美元以上的高位盤整

預期區間:4,800-5,400美元每盎司

這已成為黃金突破5,000美元後新的共識基線。主要銀行的最新預測集中在遠高於先前週期高點的持續價格,反映結構性重新定價而非投機性超漲。

• 高盛將其2026年底預測上調至5,400美元/盎司,理由是央行持續需求和私人部門多元化。

• 摩根大通預期黃金在2026年第四季度平均約5,055美元/盎司,論證官方部門購買和長期投資者配置仍未得到充分認識。

• Kitco和路透社引用的調查顯示大多數銀行現在將預期錨定在4,700-5,400美元之間,而非低於5,000美元的水平。

在這種情境下,央行繼續以每月約60噸的速度購買黃金,ETF持有量保持高位,利率下滑但沒有積極放鬆。黃金在寬泛但高位的區間內交易,回調吸引結構性買家,上漲被戰術獲利了結調節。

2. 樂觀情境:持續避險推動接近6,000美元

預期區間:5,400-6,000+美元每盎司

樂觀情境假設地緣政治和政策風險持續或加劇,而非消失。潛在催化劑包括貿易衝突升級、更深層的地緣政治分裂、對央行獨立性的重新質疑,或更急劇的全球放緩。

在這種背景下:

• 法興銀行預計黃金年底將達到6,000美元/盎司,警告即使這樣也可能被證明是保守的。

• 美國銀行預計黃金最早可能在2026年春季觸及6,000美元,論證儘管有上漲,投資需求在結構上仍配置不足。

• 高盛強調黃金對邊際流動的敏感性,估計美國投資者配置每增加0.01%可能推高價格約1.4%,如果多元化加速,將產生不對稱上行。

這種情境不需要2008年式的危機。它假設持續的不確定性、對法幣信心下降和持續儲備多元化,這些條件在進入2026年時已經部分到位。

3. 熊市情境低於5,000美元:政策逆轉和實際收益率衝擊

預期區間:4,200-4,700美元每盎司及低於4,000美元的尾部風險

自黃金突破5,000美元以來,熊市情境已大幅收窄。它基於再通脹宏觀意外,即增長走強、通脹重新加速、聯儲延遲或逆轉降息——推高實際收益率並強化美元。

• 世界黃金協會的"再通脹回歸"情境模擬在實際收益率上升下從高位回調5-20%。

• 包括StoneX在內的一些謹慎預測者仍標記如果風險溢價急劇解除且投資需求降溫的更深下行風險。

然而,大多數分析師現在將低於4,000美元的結果視為低概率尾部風險,需要政策緊縮、地緣政治緩解和央行需求消失的組合,這些條件目前看來不太可能。即使在這種熊市情境下,價格仍遠高於2024年前水平,反映黃金的結構性重新評級。

如何在BingX交易黃金現貨和期貨

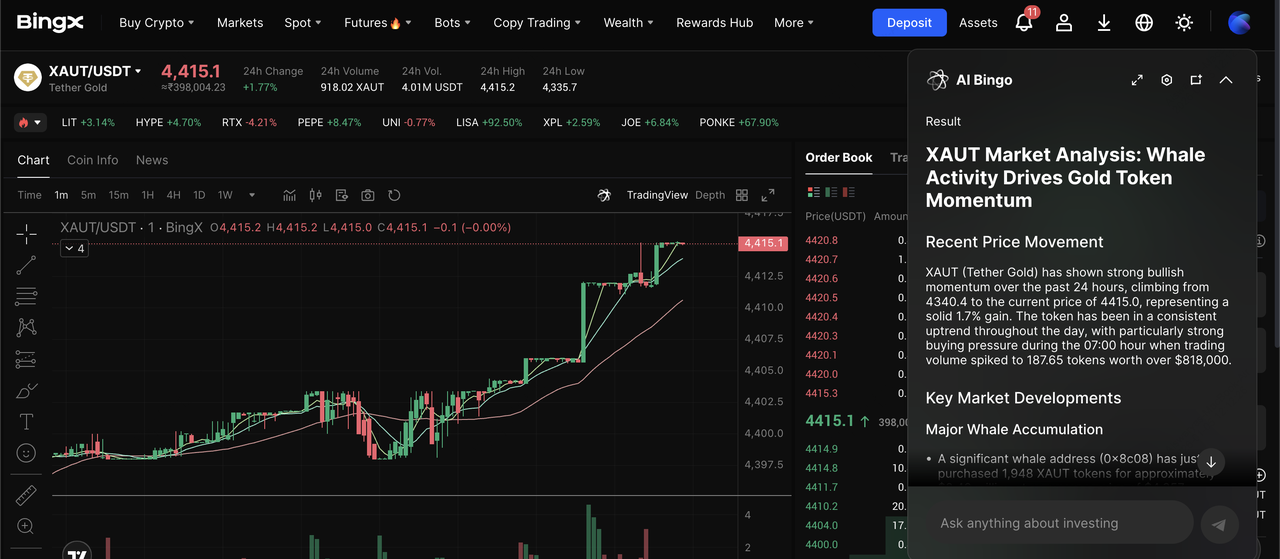

BingX是交易黃金最通用的平台之一,因為它允許您在單一加密原生生態系統內訪問多種黃金相關工具。無論您偏好通過Tether Gold (XAUT)或Pax Gold (PAXG)進行代幣化現貨黃金的長期敞口,還是通過加密貨幣結算黃金期貨進行主動交易和對沖,BingX結合深度流動性、競爭性費用和靈活訂單類型來支持不同策略和風險特徵。BingX的獨特之處在於BingX AI,它直接在交易界面提供實時市場數據、趨勢分析和風險指標,幫助交易者識別黃金市場的動量轉變、關鍵價格水平和波動性。

1. 在BingX現貨市場買賣代幣化黃金

由BingX AI洞察驅動的現貨市場XAUT/USDT交易對

BingX支持跟蹤實物黃金價格的代幣化黃金產品,讓您無需儲存金條就能獲得敞口。

1. 登錄BingX並打開現貨市場。

2. 搜索代幣化黃金交易對,如XAUT/USDT和Pax Gold (PAXG)/USDT。

3. 使用USDT在BingX現貨市場購買黃金支持的加密代幣,就像任何其他加密資產一樣

4. 隨時持有、交易或重新平衡您的位置

現貨代幣化黃金提供直接、無槓桿的敞口和透明定價,使其成為無需承擔槓桿風險而多元化加密組合的簡單高效方式。

在交易前了解更多關於Tether Gold (XAUT)和Pax Gold (PAXG)的區別。

2. 在期貨市場槓桿交易黃金代幣

由BingX AI驅動的期貨市場PAXG/USDT永續合約

BingX的代幣化黃金期貨跟蹤黃金價格同時以加密貨幣結算,讓您無需持有實物金屬或使用法幣經紀商即可交易黃金。

1. 登錄BingX並打開期貨交易頁面。

2. 搜索XAUT/USDT永續合約或PAXG/USDT永續合約並打開交易屏幕。

3. 選擇方向:如果您預期黃金上漲則做多,如果您預期回調或想對沖則做空。

4. 選擇保證金模式和槓桿:使用逐倉保證金並保持低槓桿(例如2x-5x)以降低清算風險。

5. 設置您的訂單類型:使用限價訂單指定入場價格或市價訂單立即執行。

6. 確認前添加風險控制:根據關鍵支撐/阻力位設置止損和止盈。

7. 監控和管理倉位:隨著價格走勢調整止損,在重大宏觀事件期間如波動性飆升則減少敞口。

交易代幣化黃金期貨最適合希望做多或做空黃金、對沖宏觀或加密敞口,或在聯儲決策和地緣政治發展等事件周圍交易黃金波動性的主動交易者。

3. 在BingX用加密貨幣做多或做空黃金期貨

在BingX期貨市場用加密貨幣交易黃金期貨

對於主動交易者,BingX提供加密貨幣結算的黃金期貨,實現方向性交易和對沖策略。

1. 打開BingX的期貨交易部分

2. 選擇黃金相關永續合約

3. 如果您預期價格上漲則做多,或做空對沖下行

4. 使用低槓桿(2x-5x)管理波動性

5. 應用止損和止盈訂單

交易黃金期貨讓您在上漲和下跌市場中都能獲利,同時對沖加密或宏觀風險,無需依賴法幣渠道或傳統商品經紀商。

在我們的綜合指南中了解更多關於如何在BingX用加密貨幣交易黃金。

您應該在2026年投資黃金嗎?

2026年的黃金不太可能重複其在2025年動量驅動飆升的步調,但已穩固過渡到更高的結構性價格體系。在2026年初突破5,000美元/盎司後,黃金越來越被視為戰略儲備和多元化資產而非後週期交易。全球債務高企、持續的地緣政治風險、央行持續積累和貨幣政策的不確定性都支持這一轉變,大多數主要銀行現在將預測集中在4,800-5,400美元之間,可信的樂觀情境在持續壓力下延伸至6,000美元。

對投資者而言,這意味著黃金的角色不太關乎追逐上行,更多關乎組合韌性和風險管理。黃金歷史上在宏觀不確定性期間作為穩定器表現最佳,而非作為槓桿回報引擎。雖然BingX等平台允許投資者通過代幣化現貨黃金或加密貨幣結算黃金期貨獲得敞口,但黃金價格仍可能經歷由實際收益率、政策預期或投資者持倉變化驅動的急劇回調。因此,在2026年配置黃金時,嚴格的倉位規模、多元化和波動性意識仍至關重要。