以太坊在 2026 年將迎來其自智能合約推出以來最重大的結構性轉變,以太坊 Layer-1 上的 DeFi 總鎖定價值 (TVL) 超過 678 億美元,而以太坊 Layer-2 網路鎖定的資金約為 430 億美元,這突顯了結算與執行之間的明確分離。散戶活動日益集中在 Layer-2 上,而機構資本則透過受監管的以太坊現貨 ETF 和代幣化金融產品進入,將以太坊的基礎層定位為結算、質押和安全骨幹,而非消費者執行鏈。

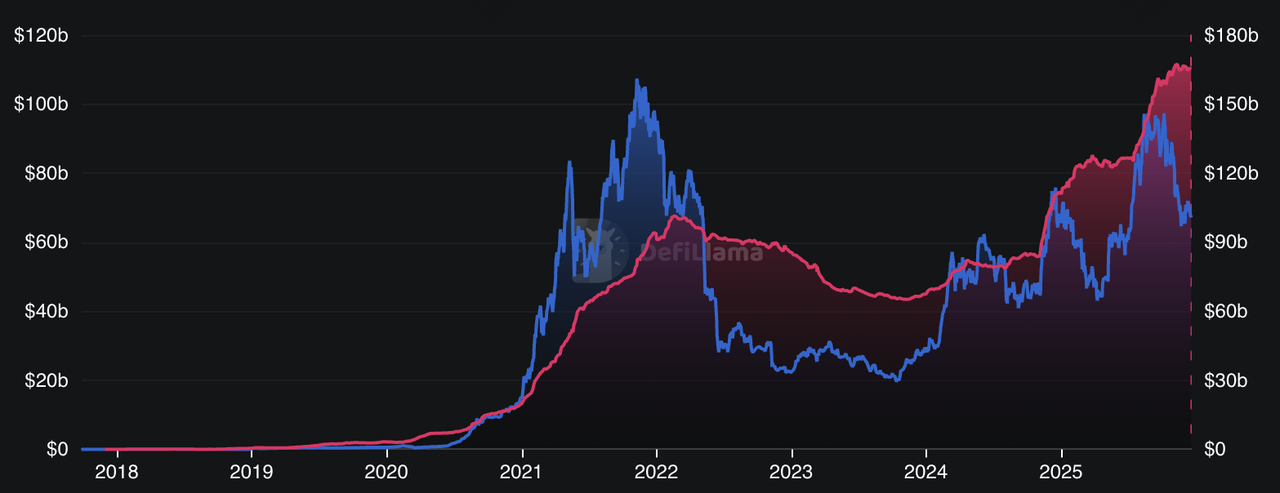

以太坊 DeFi TVL | 來源:DefiLlama

這不是典型的牛市或熊市格局。相反,以太坊 2026 年的展望取決於需求如何變化、活動流向何處以及ETH 在分層金融系統中扮演的角色。

本指南將解釋 2026 年以太坊的實際預期,其基礎是機構研究、鏈上機制、監管發展和網路層經濟學,以便 ETH 交易者和長期持有者能夠清晰地規劃,而非僅憑敘事。

重點一覽

1. 根據 Bitwise 的 2026 年展望,機構需求在結構上超過了新的 ETH 發行量,主要由以太坊現貨 ETF 和代幣化資產的增長所驅動,這創造了早期週期中不存在的需求底線。

2. Layer-2 網路現在處理大部分以太坊散戶活動,而以太坊Layer-1 已演變為支援匯總 (Rollup)、機構 DeFi 和受監管金融產品的結算、質押和安全層。

3. 監管清晰度,而非短期炒作,是 2026 年 ETH 最重要的潛在催化劑,美國市場結構立法,例如擬議的 CLARITY 法案,將在塑造機構參與方面發揮核心作用。

4. 以太坊的價值捕獲模型正在從每筆交易費用飆升轉向質押收益、結算需求以及 ETH 在分層生態系統中作為貨幣和抵押資產的角色。

5. 2026 年可能成為以太坊的過渡年,其特點是波動性加劇、板塊輪動和結構性重新定位,而非單一的、散戶驅動的週期高峰。

以太坊概述及其在加密市場中的重要性

以太坊是一個去中心化、開源的區塊鏈平台,旨在支援智能合約和去中心化應用程式 (dApps)。由 Vitalik Buterin 於 2013 年提出並於 2015 年推出,以太坊透過在共享全球網路運行可編程金融、數位資產和自主應用程式,將區塊鏈的概念擴展到簡單的點對點支付之外。一個重要的里程碑是 2022 年完成的以太坊 2.0,它將網路從能源密集型的工作量證明 (PoW) 過渡到權益證明 (PoS),提高了安全性、可持續性,並為長期擴展奠定了基礎。從那時起,以太坊的路線圖一直專注於漸進式升級而非徹底重新設計,鞏固了其作為加密經濟中立可靠基礎層的作用。

以太坊 L2 TVL | 來源:L2Beat

截至 2025 年底,以太坊仍然是加密貨幣的核心基礎設施層,儘管大多數用戶活動已轉移到 Layer-2 網路。該網路鎖定了約 678 億美元的 DeFi 總鎖定價值,佔最大份額,擁有約 1652 億美元的穩定幣市值,並錨定了一個不斷擴展的 Layer-2 生態系統,其 TVL 約為 430 億美元,這突顯了其在鏈上資本和結算方面的主導地位。最近的升級,例如Dencun (坎昆升級),顯著降低了匯總的數據成本,加速了 Layer-2 的採用,而即將到來的路線圖階段,例如Fusaka,旨在進一步優化可擴展性和效率。總體而言,這些發展表明,以太坊在 2026 年的重要性不再僅由原始 Layer-1 交易數量定義,而是由其作為鏈上資本結算層、Layer-2 生態系統的信任錨點以及機構加密貨幣採用的基礎網路所定義。

以太坊進入 2026 年的現狀

進入 2026 年,以太坊處於比過去週期結構上更強大但更複雜的位置。ETH 的交易價格遠低於其接近 5,000 美元的歷史高點,但底層網路基本面依然強勁:使用量持續增長,主要透過 Layer-2 網路,而機構准入已透過現貨 ETF、受監管託管和代幣化金融平台擴大。

最近的升級,例如 Dencun 和Pectra,改善了可擴展性和匯總效率,但並未消除 Layer-1 費用壓力,這強化了以太坊向以結算為中心角色的轉變。正如 Bitwise 的《展望未來:2026 年加密貨幣的 10 大預測》中所強調的,以太坊的市場動態現在較少受短期散戶投機的影響,而更多受受監管資本流動、代幣化需求和宏觀驅動的投資行為的影響,這標誌著與其早期由散戶主導的週期徹底決裂。

2026 年以太坊 Layer-1 及其 Layer-2 生態系統的預期

以太坊不再被設計為單一執行環境,這種改變是故意的。在過去三年中,以太坊已轉變為一個分層金融系統,其中執行和結算被有意分離。這種架構轉變現在是以太坊如何擴展、用戶如何與網路互動以及價值如何在 2026 年歸屬於 ETH 的決定性因素。

根據 Bitwise Asset Management 和 Blockworks Research 的說法,以太坊的增長不再僅僅透過 Layer-1 交易數量來衡量。相反,它反映在活動發生在哪裡 (Layer-2s)、資本在哪裡結算 (Layer-1) 以及機構如何透過受監管的管道與網路互動。這種設計模仿了傳統金融系統,其中消費者交易在快速、低成本的網路運行,而最終結算則發生在較慢、高度安全的基礎設施上。

Layer-2 現已成為以太坊的散戶執行層

到 2026 年,大多數面向散戶的以太坊活動,包括DEX 交易、NFT 鑄造、遊戲、社交應用程式和日常代幣轉帳,都發生在 Layer-2 網路,而非以太坊的基礎層。領先的匯總 (Rollup),例如Arbitrum、Optimism、Base 和zkSync,已有效地成為以太坊面向散戶的主要執行環境,而以太坊 Layer-1 則日益作為結算和安全骨幹,而非消費者交易層。

根據 Blockworks Research 彙總並經 Bitwise 引用的數據,Layer-2 現在處理大多數基於以太坊的交易數量,反映了用戶活動的明確遷移。Layer-2 上的平均交易成本比以太坊 Layer-1 低 90-99%,並且以太坊 Layer-2 網路的總鎖定價值已達到約 430 億美元,這表明用戶持續採用和流動性集中。這種轉變並非投機性的;它是可衡量且持續進行的。

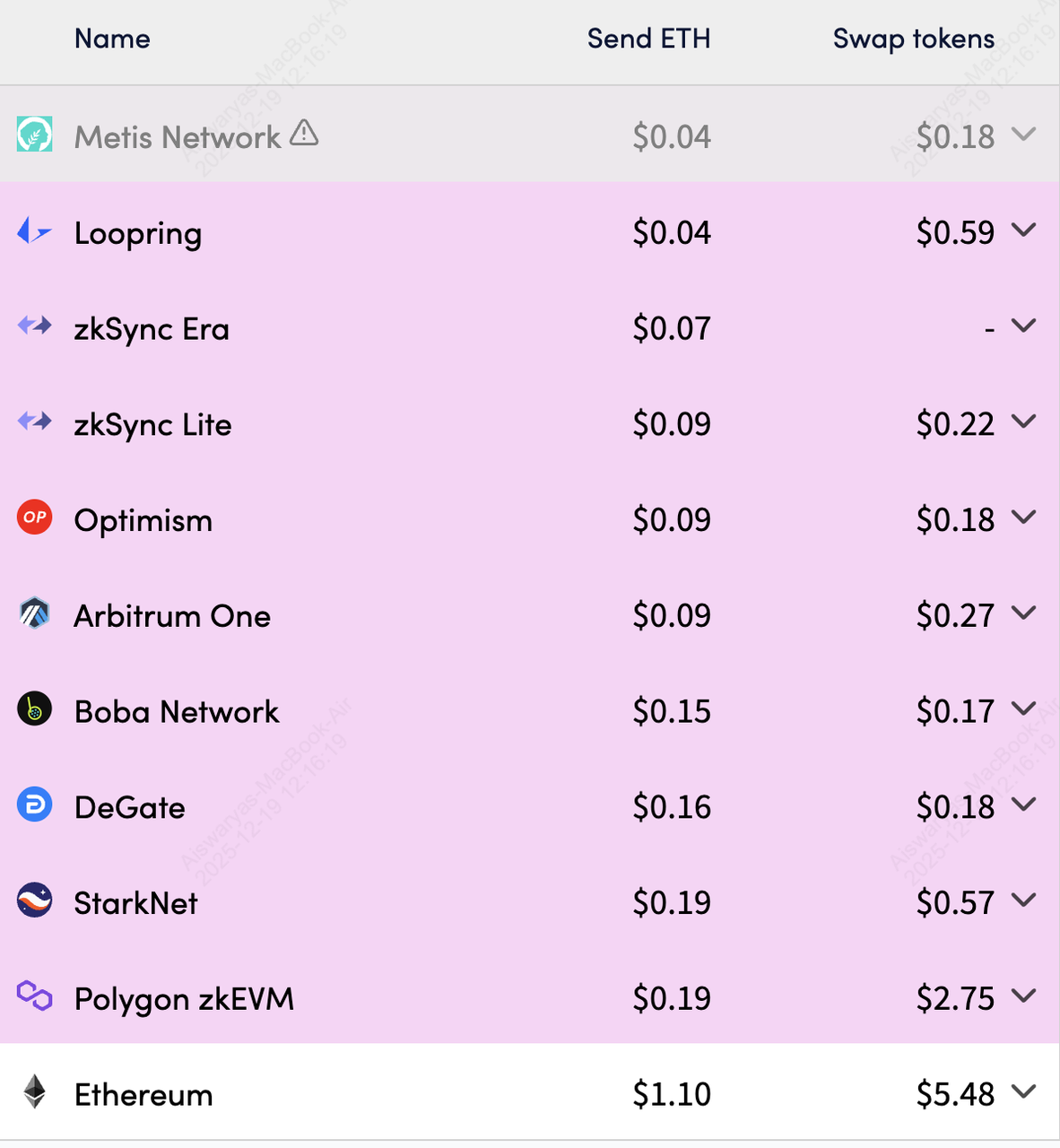

以太坊與 L2 Gas 費用比較 | 來源:L2Fees

2025 年底的費用比較顯示了散戶行為為何發生結構性變化:以太坊 Layer-1 交易在擁堵期間通常花費 3-20 美元,而 Arbitrum 和 Optimism 平均為 0.05-0.30 美元,Base 通常低於 0.10 美元。對於小型和中型交易、頻繁互動和消費者級應用程式而言,Layer-1 在經濟上是不切實際的。因此,錢包和 dApp 越來越多地預設用戶使用 Layer-2,通常完全抽象化底層網路。實際上,許多散戶現在每天都在「使用以太坊」,而根本沒有直接與以太坊 Layer-1 互動。

為何以太坊 Layer-1 仍錨定整個系統

儘管散戶執行已轉移到 Layer-2,但以太坊 Layer-1 並未失去其重要性。相反,其角色變得更加專業化,也更有價值。以太坊的基礎層日益承擔著不需要頻繁互動但需要最大信任、中立性和最終性的功能。

以太坊 Layer-1 現在主要負責:

• Layer-2 匯總的最終結算

• 驗證者質押和網路共識

• 整個匯總生態系統的安全保證

• 代幣化實體資產的發行與結算

• 機構 DeFi、鏈上基金和受監管的金融產品

這種結構與傳統金融系統非常相似,其中日常散戶支付在針對交易量和便利性進行優化的快速、低成本網路處理。然而,最終結算發生在較慢但高度安全的基礎設施上,該基礎設施旨在優先考慮信任、準確性和系統穩定性,而非速度。

以太坊正遵循相同的結構路徑。根據 Bitwise 的說法,這種設計是以太坊持續吸引機構興趣的關鍵原因,即使散戶交易量遷移到其他地方。Layer-2 的增長並未取代以太坊 Layer-1;它依賴於 Layer-1 來實現安全性、結算和協調。

因此,在 2026 年,以太坊的重要性並非由 Layer-1 處理多少交易來定義,而是由其作為最大鏈上資本池的結算層、Layer-2 生態系統的信任錨點以及機構加密貨幣採用的基礎網路來定義。這種分層架構是以太坊下一階段增長和 ETH 長期價值主張的基礎。

以太坊網路升級:優化 Layer-1 以進行結算,Layer-2 以實現擴展

以太坊進入 2026 年的技術路線圖明確以匯總為中心,這意味著升級旨在改善 Layer-2 如何使用以太坊,而不是將 Layer-1 變回高吞吐量的散戶執行鏈。核心升級,例如 2024 年 3 月的 Dencun 和 2025 年 5 月的 Pectra,透過引入和擴展 Blob (數據塊),顯著降低了匯總的數據可用性成本,根據以太坊基金會研究人員和 Blockworks Research 的分析,這使得 Layer-2 交易費用比 Dencun 之前的水準降低了約 80-90%。同時,這些升級提高了驗證者效率和網路穩定性,而沒有實質性增加 Layer-1 交易吞吐量。

從 Layer-1 與 Layer-2 的角度來看,這個方向是故意的。持續的 Blob 容量擴展主要有利於 Layer-2 的可擴展性,允許匯總以更低的成本向以太坊發布更多壓縮數據,而 Layer-1 區塊空間仍然稀缺且珍貴。正如以太坊共同創辦人 Vitalik Buterin 在 2025 年 6 月 ETHGlobal 布拉格會議上重申的,以太坊 Layer-1 旨在成為結算、數據可用性和安全層,而非消費者交易網路。實際上,這意味著在需求高峰期間,以太坊 Layer-1 費用預計將保持可變且偶爾較高,因為費用壓力是稀缺、高安全性區塊空間的一個特徵,而不是需要解決的缺陷。

2026 年的實際啟示清晰且有數據支持。不要期望以太坊 Layer-1 費用會消失,因為沒有任何路線圖項目旨在 Layer-1 上實現大規模散戶執行。預計 Layer-2 網路將繼續提供更便宜、更快的用戶體驗,這得益於 Blob 擴展和匯總優化。並預計以太坊 Layer-1 將日益機構化,錨定驗證者質押、匯總結算、代幣化實體資產和受監管的鏈上金融,而 Layer-2 則吸收大部分散戶活動。

以太坊價格預測 2026:Layer-1–Layer-2 動態對 ETH 價格的意義

以太坊向分層架構的轉變改變了 ETH 估值的核心驅動因素,因此了解 Layer-1 和 Layer-2 網路之間的互動如何影響 2026 年的價格動態至關重要。

從費用驅動週期到結構性價值捕獲

以太坊 Layer-1 和 Layer-2 之間的相互作用從根本上重塑了 2026 年 ETH 價格的評估方式。在早期週期中,ETH 價格升值與 Layer-1 擁堵、Gas 費用和散戶投機密切相關。這種關係已經減弱。散戶執行已 largely 遷移到 Layer-2,但價值捕獲並未離開以太坊;它已轉向結算需求、質押經濟學和機構累積,這些現在在 ETH 的價格形成中扮演著更大的角色。

機構需求使 ETH 與散戶使用脫鉤

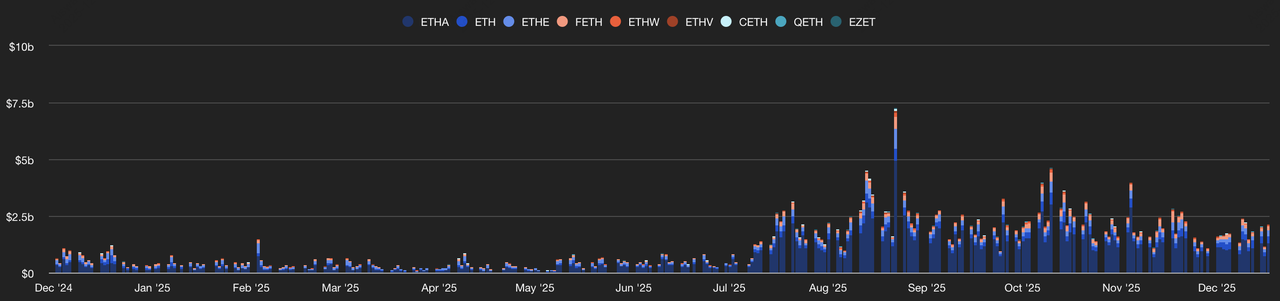

以太坊現貨 ETF 交易量 | 來源:TheBlock

從需求角度來看,Bitwise 的機構研究估計以太坊在 2026 年將發行約 96 萬枚 ETH,而如果當前趨勢持續,以太坊現貨 ETF 和受監管的投資工具預計將吸收超過此數量的 ETH。這反映了比特幣由 ETF 驅動的供應失衡,並表明 ETH 需求日益與 Layer-1 散戶活動脫鉤。即使 Layer-2 減少了 Layer-1 的直接費用壓力,它們也擴大了最終依賴以太坊進行結算的用戶、應用程式和資產數量,從而支持 ETH 作為網路核心資產的長期需求。

以匯總為中心的模型中的供應、銷毀和質押

在供應方面,Layer-1–Layer-2 架構呈現出更細緻入微的圖景。正常情況下較低的 Layer-1 費用可能會減少 ETH 銷毀量,與 DeFi 或 NFT 週期高峰相比,但這部分被 Layer-2 上的總體活動增加、持續的質押鎖定以及對價格敏感度較低的機構持有量所抵消。Bitwise 和 Blockworks Research 引用的分析師越來越將 2026 年的 ETH 視為一種產生收益的結算資產,而非簡單的「Gas 代幣」,這類似於主權債券在傳統金融系統中的運作方式。這意味著費用驅動的價格飆升會減少,但如果機構需求持續存在,則更有可能出現更高、更具彈性的估值範圍。

這對 2026 年 ETH 價格的意義

因此,大多數可信的ETH 價格展望都集中在基於情景的範圍,而非單一目標。在建設性情景中,如果 ETF 資金流入保持強勁且美國市場結構監管取得進展,ETH 可能會重新測試或超越其先前接近 5,000 美元的歷史高點,這將由結構性需求而非散戶投機所支持。在中性情景中,如果 Layer-2 增長持續但宏觀和監管條件複雜,ETH 更可能區間交易,這反映了其向以結算為中心的資產的轉變。關鍵的見解很明確:Layer-2 的採用對 ETH 並非看跌。在 2026 年,ETH 的價格將較少受 Layer-1 擁堵程度的影響,而更多受以太坊作為不斷擴展的 Layer-2 和機構生態系統底層結算層的不可或缺性所驅動。

除了 Layer-1–Layer-2 轉變之外,可能推動 2026 年 ETH 價格的其他關鍵因素

以下因素是疊加在 Layer-1–Layer-2 架構之上的宏觀驅動因素,它們將影響 2026 年 ETH 的價格形成,而不會改變 Layer-2 處理執行而 Layer-1 捕獲長期價值的核心動態。

1. 機構供需失衡 (ETF):根據 Bitwise 的數據,以太坊預計在 2026 年發行約 96 萬枚 ETH,按 2025 年 12 月的價格計算,價值約 30 億美元,而以太坊現貨 ETF 和其他受監管工具已按年化基礎吸收了超過新發行量的 ETH。這反映了比特幣的 ETF 動態,即 ETF 購買量是新 BTC 供應量的 2 倍以上,並引入了早期由散戶驅動的週期中不存在的結構性需求底線。

2. 轉向長期、受監管的需求:與先前由短期散戶資金流主導的以太坊牛市不同,2026 年 ETH 需求中越來越大的份額是機構、受監管和投資組合配置的。根據 Bitwise 的預測,這改變了 ETH 在波動期間的交易方式,使價格走勢較少依賴 Layer-1 擁堵,而更多與資產管理公司和基金的資本配置決策相關。

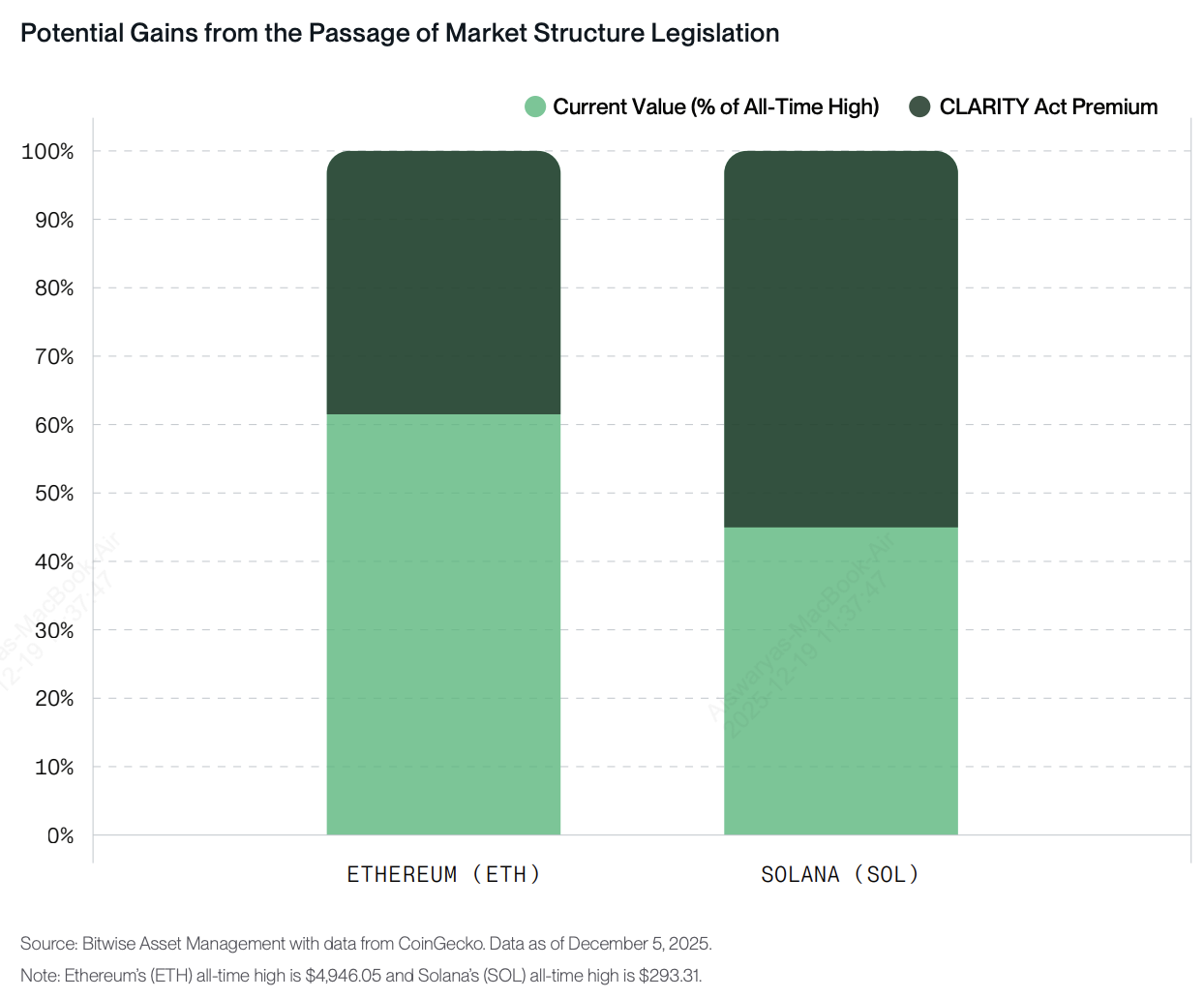

以太坊立法清晰度展望 | 來源:Bitwise

3. 美國的監管清晰度:2025 年 7 月GENIUS 法案的通過減少了穩定幣的不確定性,並使銀行和資產管理公司能夠在以太坊上擴展代幣化產品。剩餘的催化劑是透過擬議的 CLARITY 法案進行的美國市場結構立法,該法案將澄清 ETH 在 SEC 或 CFTC 下的監管待遇。Bitwise 指出,更清晰的市場結構可以顯著加速機構參與。

RWA 代幣化產品的增長空間 | 來源:Grayscale

4. 代幣化和鏈上金融產品:根據 Bitwise 和 Grayscale 的研究,代幣化基金、穩定幣和鏈上金庫的持續增長增加了以太坊作為結算層的作用,即使散戶執行轉移到 Layer-2,也強化了 ETH 的需求。

5. 宏觀和流動性條件:摩根大通和 CCN 分析師認為,更廣泛的風險偏好、利率政策和全球流動性將繼續影響 2026 年 ETH 的價格。即使 Layer-1–Layer-2 基本面強勁,宏觀緊縮或避險條件也可能暫時限制上漲空間或增加波動性。

2026 年以太坊價格展望:基於情景的預期

2026 年以太坊沒有單一可信的價格目標。相反,大多數機構和鏈上分析師都圍繞情景來構建 ETH 的展望,這反映了監管、宏觀條件和機構採用速度的不確定性。所有情景的共同點是,ETH 的價格日益由結算需求、ETF 和 Layer-1–Layer-2 架構驅動,而非 Layer-1 上的散戶擁堵。

1. 牛市情景:隨著機構擴張加速,達到 5,000 美元

在 Bitwise、渣打銀行和 Fundstrat 的 Tom Lee 預測的 2026 年建設性情景中,以太坊現貨 ETF 資金流入繼續吸收大部分新供應,Bitwise 估計年發行量約為 96 萬枚 ETH,而更清晰的美國市場結構規則擴大了機構參與。渣打銀行和 Fundstrat 都指出,以太坊上的代幣化和鏈上基金發行加速是增量需求驅動因素。

結果: ETH 重新測試或超越其先前接近 5,000 美元的歷史高點,上漲由穩定、受監管的資本而非短暫的散戶投機所支持。

2. 基本情景:過渡年內在 2,500 美元至 5,000 美元之間區間交易

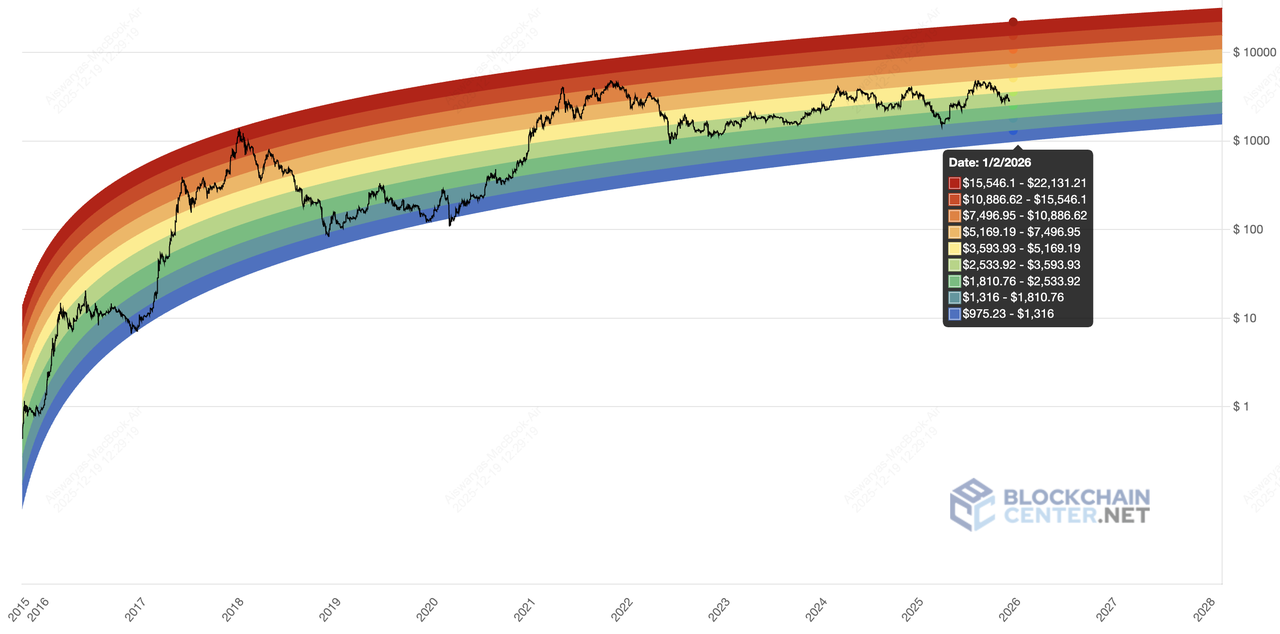

以太坊彩虹圖 | 來源:Blockchain Center

在 ETH 彩虹圖和鏈上分析中最廣泛引用的基本情景中,機構買盤抵消了長期持有者的獲利了結,因為 Layer-2 的採用繼續抑制 Layer-1 上費用驅動的飆升。彩虹圖框架和鏈上分析師認為,ETH 仍受到基本面支持,但受制於複雜的宏觀條件和偶爾的監管新聞。

結果:ETH 在 2,500 美元至 5,000 美元的廣闊區間內交易,其特點是急劇輪動而非持續的單邊趨勢。

3. 熊市情景:在宏觀或監管衝擊下,跌至 2,000 美元甚至更低

在 2026 年的下行情景中,以太坊現貨 ETF 資金流入顯著放緩或轉為負值,全球流動性收緊,以及美國加密貨幣市場結構立法進展停滯。摩根大通已將比特幣的生產成本底線定為 94,000 美元,這意味著在更廣泛的避險環境中,ETH 存在相關的下行風險,而 CCN 的技術和波浪模型預計在嚴重下跌中,ETH 可能跌至 800-1,200 美元,如果拋售壓力得到控制,2,000-2,500 美元將作為更溫和的支撐區。結果:ETH 在穩定之前重新測試較低的支撐區間,任何持續復甦可能推遲到 2027 年,這取決於宏觀流動性改善和更清晰的監管信號。

結果:ETH 在穩定並在 2027 年重建動能之前,重新測試 2,000 美元左右的較低支撐區。

這對散戶 ETH 交易者的意義

在 2026 年,ETH 較少關乎追逐單一價格目標,而更多關乎駕馭一個由不斷演變的 Layer-1–Layer-2 架構塑造的區間驅動、受機構影響的市場。

• ETH 仍是核心敞口:無論 Layer-2 如何增長,ETH 都支撐著質押、匯總安全、ETF 和機構結算。在 BingX 現貨市場交易 ETH 仍然是獲得廣泛以太坊敞口最直接的方式。

• 累積通常勝過時機:鑑於結構性需求但波動性高,DCA 策略,例如 BingX 定期定額購買,通常比激進的市場擇時更適合以太坊 2026 年的特徵。

• 波動性創造機會,也帶來風險:以太坊的過渡階段可能會產生新聞驅動的反彈和急劇回調。ETH 期貨可以策略性地使用,但低槓桿和嚴格的風險管理至關重要。

如何在 BingX 上交易以太坊

BingX 提供多種交易以太坊 (ETH) 的方式,讓您可以根據自己的經驗水平、風險承受能力和市場展望選擇策略。無論您喜歡簡單的現貨交易還是更進階的衍生品策略,該平台都提供靈活的工具來參與以太坊 2026 年的市場動態。

在現貨市場買賣 ETH

BingX AI 驅動的現貨市場 ETH/USDT 交易對

BingX 現貨市場是交易以太坊最直接的方式。您可以使用USDT 購買 ETH,並下市價單即時執行或下限價單以特定價格交易。現貨交易適合希望直接接觸 ETH 而不使用槓桿的用戶,使其成為市場下跌時長期持有或累積策略的理想選擇。

使用期貨做多或做空 ETH

BingX AI 驅動的期貨市場 ETH/USDT 永續合約

對於希望利用任一方向價格變動的交易者,BingX 上的ETH 期貨允許您使用槓桿做多或做空。 期貨交易通常用於對沖現貨頭寸或交易短期波動。由於槓桿會放大收益和損失,因此最好以低槓桿和嚴格的風險控制進行,尤其是在新聞驅動的市場波動期間。

跟單頂級以太坊交易者

BingX 上的跟單交易

BingX 的跟單交易功能讓您可以自動複製經驗豐富的 ETH 交易者的策略。如果您希望接觸活躍交易策略而無需手動管理頭寸,這會很有用。您可以控制風險參數,同時從專業交易見解中獲益。

使用交易機器人自動化策略

BingX 上的網格交易機器人

對於喜歡系統化交易的用戶,BingX 交易機器人可以在 ETH 交易對上實現網格交易或趨勢跟蹤等自動化策略。機器人可以幫助管理波動性、捕捉區間波動並減少情緒化決策,這在以太坊預期的 2026 年交易環境中特別有用。

總之,BingX 支援全方位的以太坊交易方法,從簡單的現貨購買到進階衍生品、自動化和跟單交易,讓您可以隨著市場條件的演變而調整。

2026 年以太坊投資者和交易者的關鍵考量

隨著以太坊轉變為一個更具機構性和 Layer-2 驅動的生態系統,投資者和交易者應減少關注短期敘事,而更多關注可能影響 ETH 價格和風險狀況的結構性和宏觀因素。

• 美國的監管進展:美國市場結構立法進展緩慢或停滯可能會延長 ETH 的監管不確定性,儘管鏈上基本面強勁,但仍會限制機構參與並增加價格波動性。

• Layer-2 生態系統的碎片化:儘管 Layer-2 的增長支持可擴展性,但匯總之間的過度碎片化可能會分割流動性並使用戶體驗複雜化,潛在地抑制活動並減緩以太坊基礎層的價值捕獲。

• ETH 供應和費用銷毀動態:隨著更多交易轉移到 Layer-2,Layer-1 費用銷毀在正常情況下可能保持低迷,這會影響 ETH 的短期供應動態,並使價格走勢更依賴於質押和機構需求。

• 宏觀和流動性條件:更廣泛的宏觀經濟緊縮,例如較高的利率或全球流動性減少,可能會壓制風險資產,包括 ETH,無論以太坊網路基本面如何改善。

最終展望:2026 年以太坊的預期

2026 年的以太坊最好被理解為一個成熟的金融網路,而不是一個追逐原始交易增長的平台。散戶活動日益發生在 Layer-2 網路,那裡的執行快速且廉價,而以太坊 Layer-1 則作為生態系統的結算、安全和質押層。在這種結構中,ETH 的角色轉向受監管、產生收益的貨幣資產,由質押、機構託管、ETF 和代幣化金融支持,而不是一個其價值主要取決於散戶擁堵或投機使用的代幣。

對於 BingX 用戶來說,實際的啟示是使策略與這種分層現實保持一致。長期敞口日益取決於了解價值累積在哪裡 (結算、質押和機構需求),而短期價格走勢仍然對宏觀條件、監管和市場情緒敏感。儘管以太坊的基本面似乎比過去週期更持久,但 ETH 仍然是一種波動性資產,價格可能會因外部衝擊而劇烈變動。管理風險、避免過時的敘事並適當調整頭寸規模在駕馭以太坊 2026 年市場環境時仍然至關重要。