Implied volatility (IV) là một chỉ số hướng về tương lai đo lường kỳ vọng của thị trường về mức độ biến động giá của một tài sản trong một khoảng thời gian nhất định, được thể hiện dưới dạng phần trăm hàng năm. Trong thị trường quyền chọn, IV được tính toán từ giá hiện tại của hợp đồng quyền chọn, nó cho bạn biết mức độ biến động tương lai mà thị trường đã 'định giá'. Implied volatility cao có nghĩa là các nhà giao dịch kỳ vọng những biến động giá lớn phía trước. Implied volatility thấp có nghĩa là thị trường kỳ vọng sự ổn định tương đối. Trong crypto, implied volatility là một trong những tín hiệu mạnh mẽ nhất có sẵn, không chỉ cho các nhà giao dịch quyền chọn, mà cho bất kỳ ai giao dịch Bitcoin, Ethereum, hoặc altcoin trên thị trường spot hoặc hợp đồng vĩnh viễn.

Trong hướng dẫn này, bạn sẽ học chính xác implied volatility là gì, nó khác biệt như thế nào so với historical volatility, cách đọc các tín hiệu IV như IV Rank và IV Percentile, môi trường IV cao và thấp có nghĩa gì đối với chiến lược giao dịch của bạn, và cách áp dụng tất cả những điều này trên BingX.

Implied Volatility trong Giao dịch Crypto là gì?

Implied volatility là dự báo tập thể của thị trường về biến động giá tương lai - không phải những gì đã xảy ra, mà là những gì các nhà giao dịch kỳ vọng sẽ xảy ra. Từ "implied" là chìa khóa: IV không được quan sát trực tiếp. Nó được tính ngược từ giá thị trường của hợp đồng quyền chọn bằng các mô hình toán học như Black-Scholes.

Đây là logic cốt lõi: khi các nhà giao dịch kỳ vọng những biến động giá lớn trong tương lai, họ sẵn sàng trả nhiều hơn cho hợp đồng quyền chọn, những hợp đồng bảo vệ chống lại hoặc hưởng lợi từ những biến động đó. Giá quyền chọn càng cao, implied volatility được trích xuất từ giá đó càng cao.

Hãy nghĩ về IV như thước đo nỗi sợ và lòng tham của thị trường đối với một tài sản cụ thể trong một khung thời gian cụ thể. Khi nỗi sợ cao trong thời kỳ sụp đổ thị trường, tin tức quy định, hoặc những cú sốc kinh tế vĩ mô, IV tăng vọt. Khi thị trường bình tĩnh và có xu hướng, IV nén lại.

Đọc thêm: Chỉ Số Sợ Hãi và Tham Lam Crypto là gì và Cách Sử Dụng Nó trong Giao Dịch Crypto?

Cách Implied Volatility Hoạt động: Một Ví dụ

Hãy tưởng tượng phí bảo hiểm. Khi một cơn bão đang tiến đến, phí bảo hiểm nhà cửa tăng vọt vì các công ty bảo hiểm kỳ vọng các yêu cầu bồi thường sắp đến. Khi bầu trời trong và yên tĩnh, phí bảo hiểm giảm. Implied volatility hoạt động theo cách tương tự - phí quyền chọn tăng vọt khi 'cơn bão' của một biến động giá lớn có vẻ sắp xảy ra, và nén lại khi điều kiện có vẻ ổn định.

Implied Volatility vs. Historical Volatility: Những Khác Biệt Chủ Chốt

Hai chỉ số này thường bị nhầm lẫn nhưng đo lường những thứ hoàn toàn khác nhau:

|

Implied Volatility (IV) |

Historical Volatility (HV) |

|

|

Đo lường gì |

Biến động giá tương lai dự kiến |

Biến động giá thực tế trong quá khứ |

|

Dựa trên |

Giá thị trường quyền chọn hiện tại |

Dữ liệu giá quá khứ (độ lệch chuẩn) |

|

Khung thời gian |

Hướng về tương lai |

Nhìn về quá khứ |

|

Cách tính toán |

Tính ngược từ các mô hình định giá quyền chọn |

Tính toán thống kê về lợi nhuận quá khứ |

|

Cho bạn biết điều gì |

Thị trường kỳ vọng điều gì sẽ xảy ra |

Điều gì đã thực sự xảy ra |

|

Trường hợp sử dụng |

Thời điểm vào lệnh quyền chọn, đo lường nỗi sợ thị trường |

So sánh kỳ vọng hiện tại với thực tế quá khứ |

Implied Volatility và Historical Volatility Có Liên Quan Như Thế Nào

Khi implied volatility cao đáng kể so với historical volatility, quyền chọn đắt đỏ - thị trường đang định giá nhiều nỗi sợ hơn so với mức biến động lịch sử thực tế của tài sản. Đây thường là cơ hội để bán phí bảo hiểm (bán quyền chọn) thay vì mua. Khi implied volatility thấp hơn historical volatility, quyền chọn tương đối rẻ - thị trường có thể đang đánh giá thấp mức biến động sắp tới. Đây có thể là cơ hội để mua quyền chọn trước một biến động lớn.

Trong crypto, khoảng cách giữa IV và HV này thường được gọi là Volatility Risk Premium (VRP) và trong Bitcoin, VRP trung bình lịch sử khoảng +13%, có nghĩa là người bán quyền chọn crypto có lợi thế cấu trúc theo thời gian.

Implied Volatility Được Tính Như Thế Nào?

IV không được tính trực tiếp - nó được suy ra bằng cách nhập giá quyền chọn hiện tại vào mô hình định giá và giải ngược để tìm đầu vào volatility sẽ tạo ra giá đó.

Mô hình phổ biến nhất là Black-Scholes:

Giá Quyền Chọn = f(Giá Tài Sản Cơ Sở, Giá Thực Hiện, Thời Gian Đến Hết Hạn, Lãi Suất Không Rủi Ro, Implied Volatility)

Tất cả các đầu vào khác đều đã biết. IV là biến số chưa biết duy nhất - bạn giải để tìm volatility mà khi nhập vào công thức, sẽ tạo ra giá quyền chọn được quan sát.

Trên thực tế, với tư cách là một nhà giao dịch crypto, bạn không bao giờ cần tính implied volatility (IV) thủ công. Các nền tảng hiện đại cung cấp dữ liệu IV thời gian thực trong tầm tay, vì vậy bạn có thể tập trung vào việc diễn giải thay vì toán phức tạp.

Đây là những công cụ tốt nhất:

1. Chỉ Số DVOL của Deribit — Chỉ số volatility Bitcoin chuẩn mực, được coi rộng rãi là 'VIX cho crypto.' Nó tổng hợp implied volatility 30 ngày tại mức giá thực hiện từ thị trường quyền chọn lớn của Deribit và cập nhật trực tiếp.

Nguồn: Chỉ số DVOL của Deribit: Chỉ số IV Bitcoin chuẩn mực, tương đương với VIX cho crypto

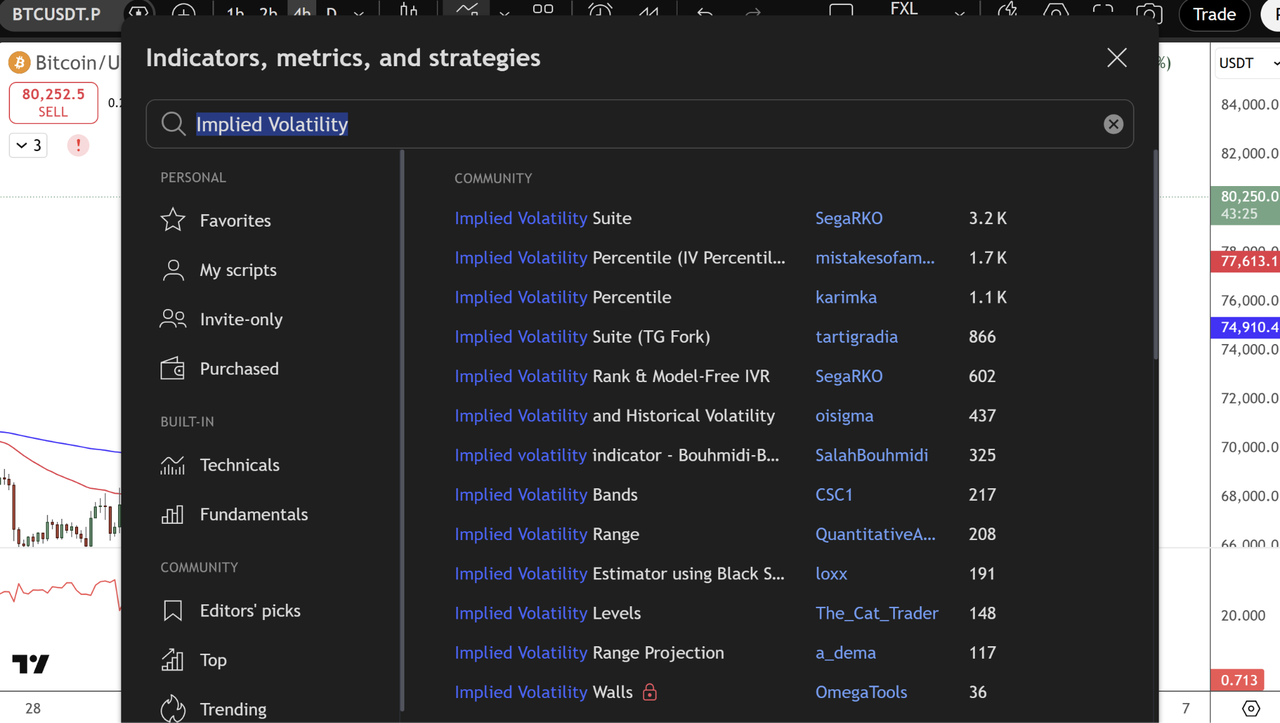

2. TradingView — Tìm kiếm "Implied Volatility" trong menu chỉ báo để truy cập các script cộng đồng mạnh mẽ hiển thị IV cho quyền chọn crypto, so sánh lịch sử và phần trăm.

Nguồn: TradingView

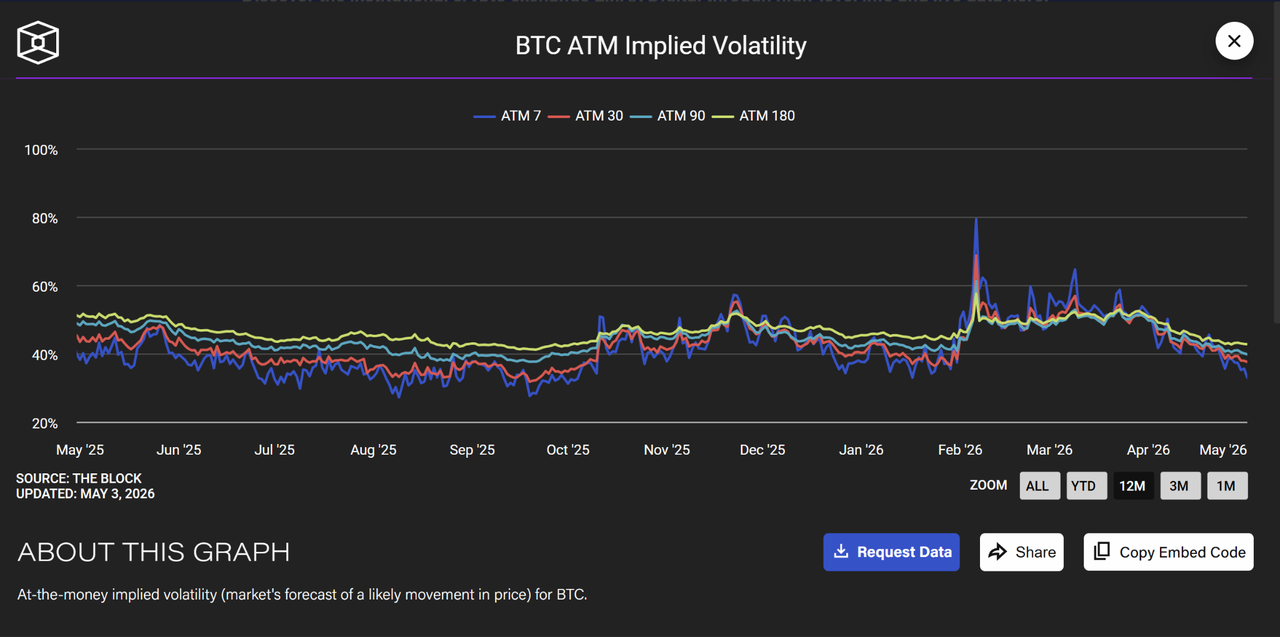

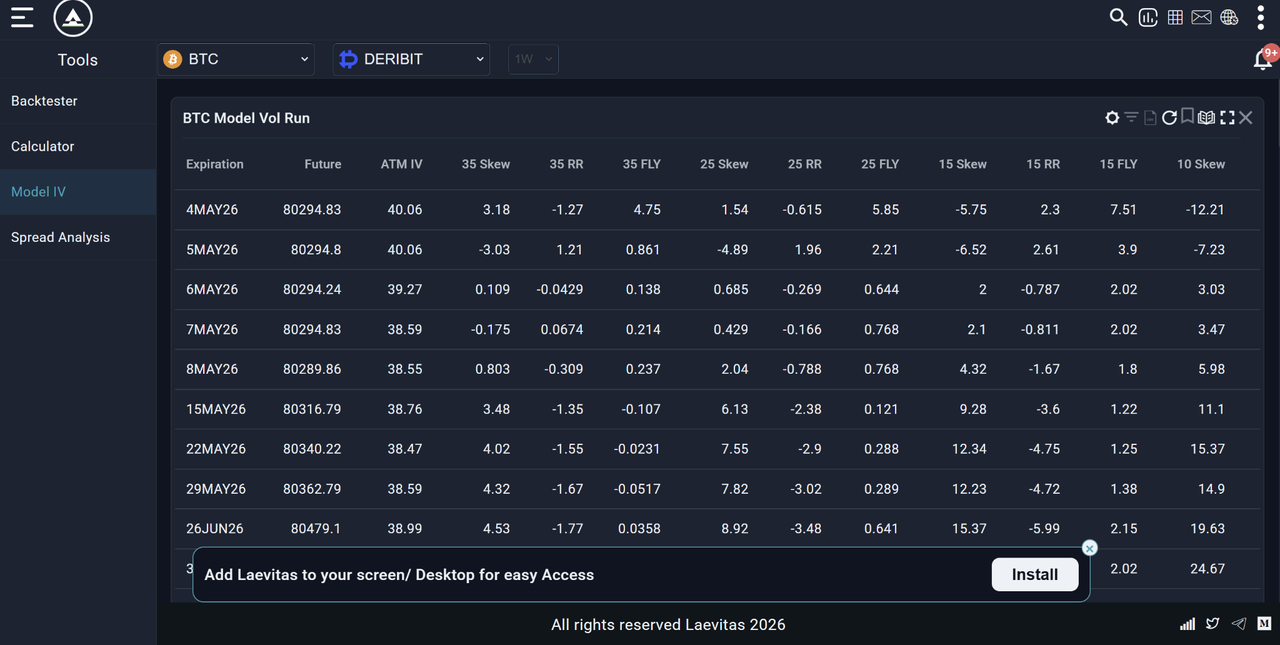

3. Laevitas.ch & The Block — Laevitas cung cấp bảng volatility mô hình chi tiết, độ lệch và dữ liệu cấu trúc kỳ hạn. The Block cung cấp biểu đồ lịch sử sạch của implied volatility ATM trên các khung thời gian khác nhau như 7D, 30D, 90D, v.v.

Nguồn: The Block

Nguồn: Laevitas.ch

Tất cả các nền tảng này hiển thị IV theo thời gian thực. Kỹ năng thật sự là học cách đọc con số: IV cao báo hiệu quyền chọn đắt đỏ và kỳ vọng biến động lớn; IV thấp gợi ý thị trường bình tĩnh và phí bảo hiểm rẻ hơn. Tập trung vào bối cảnh, xu hướng, và cách IV so sánh với historical volatility - đó là điều phân biệt các nhà giao dịch giỏi với phần còn lại.

Con Số IV Thực Sự Có Nghĩa Gì?

IV được thể hiện dưới dạng phần trăm hàng năm. IV 70% có nghĩa là thị trường kỳ vọng Bitcoin biến động khoảng ±70% trên cơ sở hàng năm.

Để chuyển đổi sang biến động hàng ngày dự kiến:

- Biến Động Hàng Ngày Dự Kiến = IV / √365

- Với BTC ở IV = 70%:

- Biến Động Hàng Ngày Dự Kiến = 70% / √365 = 70% / 19.1 ≈ 3.7%

Điều này có nghĩa là thị trường quyền chọn kỳ vọng Bitcoin biến động khoảng ±3.7% trong bất kỳ ngày nào. Đây không phải là dự đoán về hướng, chỉ về độ lớn.

|

Mức IV của BTC |

Biến Động Hàng Ngày Ước Tính |

Chế Độ Thị Trường |

|

40% |

±2.1% |

Bình tĩnh / ít sợ hãi |

|

60% |

±3.1% |

Volatility vừa phải |

|

80% |

±4.2% |

Nỗi sợ gia tăng |

|

100%+ |

±5.2%+ |

Căng thẳng cực độ / khủng hoảng |

IV Rank và IV Percentile là gì: Những Công Cụ Thực Sự Quan Trọng cho Giao Dịch

Các số IV thô khó diễn giải một cách riêng lẻ vì mỗi tài sản có phạm vi volatility "bình thường" riêng. IV 70% đối với Bitcoin có thể cực đoan hoặc vừa phải tùy thuộc vào lịch sử IV gần đây của Bitcoin. Đây là lý do tại sao các nhà giao dịch sử dụng IV Rank và IV Percentile, hai thước đo chuẩn hóa cho bạn biết IV hiện tại cao hay thấp so với lịch sử gần đây của chính nó.

IV Rank (IVR)

IV Rank đo lường vị trí IV hiện tại so với mức cao và thấp 52 tuần của IV cho tài sản đó:

IV Rank = (IV Hiện Tại - IV Thấp 52 Tuần) / (IV Cao 52 Tuần - IV Thấp 52 Tuần) × 100

Ví dụ:

- IV cao 52 tuần của BTC: 110%

- IV thấp 52 tuần của BTC: 35%

- IV hiện tại: 70%

- IV Rank = (70 - 35) / (110 - 35) × 100 = 46.7

IV Rank 46.7 có nghĩa là IV hiện tại nằm khoảng giữa phạm vi 52 tuần, không cực đoan.

|

IV Rank |

Diễn giải |

Ý nghĩa giao dịch |

|

0–20 |

IV rất thấp so với lịch sử |

Quyền chọn tương đối rẻ — xem xét mua |

|

20–40 |

IV dưới mức trung bình |

Trung lập — không có tín hiệu quyền chọn mạnh |

|

40–60 |

IV xung quanh mức trung bình |

Trung lập |

|

60–80 |

IV trên mức trung bình |

Quyền chọn đang đắt đỏ — xem xét bán |

|

80–100 |

IV rất cao so với lịch sử |

Quyền chọn đắt đỏ — tín hiệu bán phí bảo hiểm mạnh |

IV Percentile (IVP)

IV Percentile đo lường tỷ lệ phần trăm số ngày trong năm qua mà IV thấp hơn số đọc hôm nay:

Ví dụ: IV Percentile 75 có nghĩa là IV hiện tại cao hơn 75% tất cả các số đọc IV hàng ngày trong năm qua.

IV Rank so với IV Percentile - nên dùng cái nào? IV Percentile thường đáng tin cậy hơn vì không bị méo mó bởi một cú tăng vọt cực đoan duy nhất. Nếu Bitcoin có một ngày IV đạt 200%, ngày đó sẽ làm méo tính toán IV Rank đáng kể. IV Percentile ít bị ảnh hưởng bởi các giá trị ngoại lai. Sử dụng cả hai — nhưng nếu chúng mâu thuẫn, hãy nghiêng về IV Percentile.

IV Crush là gì và Tại sao Nó Quan trọng đối với Các Nhà Giao dịch Crypto?

IV crush là một trong những khái niệm quan trọng nhất đối với các nhà giao dịch quyền chọn crypto và cũng là một trong những khái niệm bị hiểu sai thường xuyên nhất. IV crush xảy ra khi implied volatility giảm mạnh sau một sự kiện lớn dự kiến (như quyết định của Fed, Bitcoin halving, phê duyệt ETF, hoặc báo cáo thu nhập quan trọng). Đây là cách nó hoạt động:

- Trước sự kiện: Phí bảo hiểm quyền chọn được nâng cao vì IV cao - thị trường đang định giá sự không chắc chắn của sự kiện

- Sự kiện xảy ra: Sự không chắc chắn được giải quyết bất kể kết quả là tích cực hay tiêu cực

- Sau sự kiện: IV giảm mạnh (crush) vì sự không chắc chắn đã qua, ngay cả khi giá biến động đáng kể

Tại sao điều này giết chết người mua quyền chọn:

Hãy tưởng tượng bạn mua một quyền chọn call Bitcoin với phí bảo hiểm $5,000 trong tuần trước một quyết định quy định lớn. Bitcoin tăng 10% sau thông báo, nghe có vẻ như chiến thắng. Nhưng nếu IV giảm từ 90% xuống 40% đồng thời, giá trị quyền chọn của bạn có thể hầu như không thay đổi hoặc thậm chí giảm, vì IV crush đã triệt tiêu biến động giá. Đây là lý do tại sao các nhà giao dịch quyền chọn có kinh nghiệm thường bán quyền chọn vào các sự kiện IV cao thay vì mua - họ hưởng lợi từ IV crush ngay cả khi hướng không chắc chắn.

Các Tác Nhân Kích Hoạt IV Crush Phổ Biến trong Crypto

|

Loại sự kiện |

Hành vi IV điển hình |

|

Quyết định lãi suất Fed |

IV tăng vọt trước, crush sau |

|

Bitcoin halving |

IV tăng trong các tuần trước, nén lại sau sự kiện |

|

Phán quyết quy định lớn (phê duyệt ETF, lệnh cấm) |

IV tăng vọt mạnh trước, crush ngay lập tức |

|

Sụp đổ hoặc hack sàn giao dịch lớn |

IV tăng vọt mạnh — có thể duy trì ở mức cao |

|

Nâng cấp giao thức (sự kiện kiểu Ethereum Merge) |

IV tích tụ nhiều tuần trước, crush khi hoàn thành |

|

Hết hạn quyền chọn hàng quý (Deribit) |

IV thường tăng cao rồi giảm khi hết hạn |

Implied Volatility và DVOL của Bitcoin: VIX Crypto

Đặc biệt đối với Bitcoin, chỉ số IV chuẩn mực là DVOL - Chỉ Số Volatility Bitcoin của Deribit. DVOL là tương đương crypto của VIX (thước đo nỗi sợ của Phố Wall) và đo lường implied volatility 30 ngày của quyền chọn Bitcoin trên Deribit.

Cách Đọc DVOL

|

Số Đọc DVOL |

Diễn giải |

|

Dưới 40 |

Sợ hãi thấp — thị trường bình tĩnh, rủi ro tự mãn |

|

40–60 |

Volatility vừa phải — điều kiện crypto bình thường |

|

60–80 |

Sợ hãi gia tăng — tăng sự không chắc chắn |

|

80–100 |

Sợ hãi cao — tiềm năng biến động lớn |

|

Trên 100 |

Căng thẳng cực độ — điều kiện khủng hoảng |

Tín Hiệu DVOL Chính năm 2026

Vào tháng 1 năm 2026, DVOL đã nhảy từ khoảng 37 lên trên 44 khi Bitcoin bán tháo mạnh, với hơn $1.7 tỷ vị thế long bị thanh lý. Cú tăng vọt này xác nhận điều mà biểu đồ một mình không thể: thị trường đang chuẩn bị cho volatility nhiều hơn, không chỉ trải qua một đợt điều chỉnh thông thường. Các nhà giao dịch theo dõi DVOL cùng với giá có tín hiệu cảnh báo sớm hơn những người chỉ xem hành động giá.

Nền Tảng Hàng Đầu để Theo Dõi DVOL

- Nền tảng quyền chọn Deribit.com

- Phần dữ liệu của The Block

- Laevitas.ch (biểu đồ DVOL)

- TradingView (tìm kiếm DVOL)

Trên BingX, người dùng có thể truy cập giao dịch quyền chọn với thông tin implied volatility thời gian thực cùng với thị trường spot và phái sinh.

Volatility Skew là gì và Nó Tiết Lộ Điều gì về Tâm lý Thị trường?

Volatility skew mô tả sự khác biệt trong implied volatility giữa các quyền chọn ở các mức giá thực hiện khác nhau. Trong một thị trường hoàn toàn đối xứng, IV sẽ giống nhau cho call và put ở khoảng cách bằng nhau từ giá hiện tại. Trên thực tế, điều này hầu như không bao giờ xảy ra.

Put Skew (Negative Skew) - Phổ Biến Nhất trong Crypto

Khi quyền chọn put (bảo vệ nhược điểm) giao dịch ở IV cao hơn quyền chọn call tương đương, nó cho thấy:

- Các nhà giao dịch đang trả phí bảo hiểm cho bảo vệ nhược điểm

- Các tham gia thị trường sợ hãi sự sụp đổ hơn là hy vọng về đợt tăng

- Các tổ chức đang phòng hộ vị thế crypto long của họ

25-Delta Risk Reversal đo lường điều này: nó được tính bằng Call IV trừ Put IV. Khi số này âm (put đắt hơn call), thị trường có put skew - tín hiệu của nỗi sợ hoặc thiên hướng giảm.

Vào tháng 2 năm 2026, 25-Delta Risk Reversal cho Bitcoin đạt -19.34, mức thấp nhất kể từ năm 2022, báo hiệu sở thích mạnh nhất cho bảo vệ nhược điểm trong hơn ba năm. Các nhà giao dịch theo dõi chỉ số này có cảnh báo sớm về hoạt động phòng hộ của tổ chức tăng cao.

Call Skew (Positive Skew) - Hiếm nhưng Quan trọng

Khi call giao dịch ở IV cao hơn put, nó báo hiệu:

- Kỳ vọng mạnh về đợt tăng

- Mua FOMO exposure tăng

- Thường đi trước hoặc đi kèm với các giai đoạn thị trường tăng

Sự chuyển đổi từ put skew sang call skew trong crypto thường là chỉ báo hàng đầu của sự thay đổi chế độ tăng giá.

IV Cao vs. Thấp Thay Đổi Chiến Lược Giao Dịch Crypto của Bạn Như Thế Nào

Đây là trái tim thực tế của bài viết - thực sự phải làm gì với các tín hiệu IV.

Môi Trường IV Cao: IVR Trên 60, DVOL Trên 70

IV cao có nghĩa là quyền chọn đắt đỏ. Thị trường đang định giá nỗi sợ hoặc sự không chắc chắn đáng kể.

Điều Này Có Nghĩa Gì đối với Các Loại Nhà Giao Dịch Khác Nhau

1. Nhà Giao Dịch Quyền Chọn

- Bán quyền chọn (thu phí bảo hiểm) có lợi nhuận thống kê cao hơn — bạn đang bán bảo hiểm đắt đỏ

- Chiến lược: short strangle, short straddle, covered call, cash-secured put

- Rủi ro: bán quyền chọn trong khủng hoảng có nhược điểm vô hạn — luôn xác định rủi ro với spread

2. Nhà Giao Dịch Spot

- IV cao thường đi kèm với bán tháo mạnh, có thể báo hiệu đáy đầu hàng đang đến gần

- Không theo đuổi vị thế short khi IV đã cực đoan - biến động có thể gần kết thúc

- Xem xét tăng vị thế spot tại các đáy IV cao thay vì chờ "xác nhận"

3. Nhà Giao Dịch Perpetuals/Futures

- IV cao = rủi ro thanh lý cao, giảm đòn bẩy đáng kể

- Mở rộng stop-loss để tính đến biến động giá lớn hơn bình thường

- Xem xét giảm kích cỡ vị thế - volatility có thể kích hoạt stop thường giữ được

4. Nhà Sao Chép trên BingX

- Trong thời kỳ IV cao, xem xét lịch sử drawdown của chiến lược

- Các chiến lược hoạt động tốt trong thị trường bình tĩnh có thể có drawdown thảm khốc trong IV cao

- Xem xét tạm dừng giao dịch sao chép trong cú tăng vọt IV cực đoan (DVOL trên 90)

Môi Trường IV Thấp: IVR Dưới 20, DVOL Dưới 45

IV thấp có nghĩa là quyền chọn rẻ. Thị trường kỳ vọng sự bình tĩnh. Đây thường là môi trường rủi ro cao hơn so với IV cao một cách nghịch lý vì sự tự mãn đã lên ngôi.

Điều Này Có Nghĩa Gì đối với Các Loại Nhà Giao Dịch Khác Nhau

1. Nhà Giao Dịch Quyền Chọn

- Mua quyền chọn có hấp dẫn thống kê cao hơn - bạn đang mua bảo hiểm rẻ trước cơn bão tiềm năng

- Chiến lược: long call, long put, long straddle, long strangle

- Rủi ro: time decay (theta) xói mòn giá trị quyền chọn nhanh chóng nếu biến động không xảy ra

2. Nhà Giao Dịch Spot

- IV thấp thường đi trước biến động lớn - thị trường có xu hướng chuyển từ bình tĩnh sang hỗn loạn, không ngược lại

- Cảnh giác với sự tự mãn quá mức - môi trường IV thấp có thể kết thúc đột ngột

- Thời điểm tốt để tích lũy lặng lẽ nếu hành động giá và cơ bản hỗ trợ

3. Nhà Giao Dịch Perpetuals/Futures

- IV thấp = phạm vi giá chặt chẽ hơn, tốt cho chiến lược trong biên độ

- Không sử dụng đòn bẩy quá mức giả định sự bình tĩnh sẽ kéo dài - IV có thể tăng vọt dữ dội mà không có cảnh báo

- Đặt take-profit chặt hơn trong điều kiện biên độ; không giữ vị thế kỳ vọng biến động lớn

Cách Đọc IV như một Nhà Giao Dịch Crypto Không Phải Quyền Chọn

Hầu hết các nhà giao dịch BingX không tích cực giao dịch quyền chọn nhưng IV vẫn cung cấp tín hiệu có giá trị cho giao dịch spot và futures. Đây là cách sử dụng nó mà không cần chạm vào hợp đồng quyền chọn:

Tín Hiệu 1: Tăng Vọt IV + Giá Giảm = Đầu Hàng Tiềm Năng

Khi giá Bitcoin giảm mạnh VÀ DVOL tăng vọt đồng thời, nó thường đánh dấu đáy đầu hàng do nỗi sợ. Các nhà giao dịch bán lẻ đang bán hoảng loạn và các tổ chức đang phòng hộ quyết liệt. Trong lịch sử, mua Bitcoin khi DVOL trên 80 và giá đã giảm 20%+ là một trong những tín hiệu vào lệnh dài hạn có xác suất cao nhất.

Nguồn: Chỉ Số Volatility BTC của Deribit

Ví dụ: Vào tháng 1 năm 2026, DVOL tăng vọt từ 37 lên 45+ khi BTC bán tháo. Các nhà giao dịch sử dụng điều này làm tín hiệu để tăng vị thế spot thay vì bán hoảng loạn đã hưởng lợi từ sự phục hồi sau đó.

Biểu Đồ Giá Bitcoin (BTC/USD) - Nguồn: BingX

Tín Hiệu 2: Nén IV + Giá Đi Ngang = Mở Rộng Sắp Tới

Khi DVOL dưới 45 và Bitcoin đã di chuyển ngang trong thời gian dài, một biến động lớn thường đang tích tụ. Nén IV tiếp theo mở rộng IV (tăng vọt đột ngột trong DVOL) thường đi trước breakout hoặc breakdown.

Cách giao dịch: Thay vì đoán hướng, hãy đợi cú tăng vọt DVOL bắt đầu, sau đó giao dịch theo hướng breakout đã xác nhận.

Tín Hiệu 3: IV Rank Trên 80 = Giảm Đòn Bẩy

Khi IV Rank trên 80, có nghĩa là IV hiện tại nằm trong 20% cao nhất của phạm vi 52 tuần, thị trường đang trong trạng thái căng thẳng cao. Đây là thời điểm sai để chạy đòn bẩy cao trên BingX Perpetuals. Biến động giá hàng ngày có thể là 4–6%+ thường xuyên trong những môi trường này, và các vị thế có đòn bẩy đối mặt với rủi ro thanh lý tăng cao. Giảm xuống 2–3× hoặc thấp hơn trong thời kỳ IV cao.

Tín Hiệu 4: Put Skew Bền Vững = Phòng Hộ Giảm Giá của Tổ Chức

Khi 25-Delta Risk Reversal duy trì âm sâu trong nhiều tuần, nó báo hiệu nhu cầu bền vững của tổ chức cho bảo vệ nhược điểm. Điều này không nhất thiết có nghĩa là sự sụp đổ sắp xảy ra, nhưng nó có nghĩa là các tay chơi lớn đang trả để phòng hộ chống lại nó. Trong thị trường mà các tổ chức thận trọng, chạy vị thế long quyết liệt mà không có stop bảo vệ là rủi ro cao.

Cách Sử Dụng Implied Volatility cho Giao Dịch trên BingX: Ứng Dụng Thực Tế

Mặc dù BingX Spot và Perpetual Futures không hiển thị IV trực tiếp trong giao diện giao dịch, bạn có thể sử dụng IV như một tín hiệu bên ngoài để thông tin cho giao dịch của bạn trên BingX:

- Kiểm tra DVOL hàng ngày - Mở Laevitas.ch hoặc phần dữ liệu của The Block. Lưu ý xem DVOL đang tăng, giảm, hay ổn định.

- Kiểm tra IV Rank: IV hiện tại có nằm trong 20% cao nhất của phạm vi 52 tuần (cao) hay 20% thấp nhất (thấp) không?

- Áp dụng vào vị thế BingX của bạn:

- IV cao + giá giảm gần đây → giảm đòn bẩy, xem xét tăng vị thế spot

- IV thấp + giá đi ngang → kỳ vọng mở rộng; đợi breakout trước khi vào lệnh

- IV tăng vọt → thắt chặt quản lý rủi ro, mở rộng stop, giảm kích cỡ vị thế

- IV cao + giá giảm gần đây → giảm đòn bẩy, xem xét tăng vị thế spot

- Sử dụng bối cảnh IV cho sizing perpetual - trong môi trường IV cao (DVOL trên 70), giới hạn đòn bẩy ở mức tối đa 3×. Trong môi trường IV thấp (DVOL dưới 45), sizing vị thế tiêu chuẩn là phù hợp.

- Cho quyết định giao dịch sao chép - kiểm tra xem các giai đoạn hiệu suất tốt nhất của chiến lược có trùng với chế độ IV thấp hay cao không. Chiến lược chỉ hoạt động trong thị trường bình tĩnh sẽ underperform trong cú tăng vọt volatility tiếp theo.

5 Lỗi Phổ Biến Cần Tránh Khi Sử Dụng Implied Volatility là gì?

Khi sử dụng implied volatility trong giao dịch crypto, hiểu được những hạn chế của nó là chìa khóa để tránh các lỗi tốn kém.

- Coi IV như tín hiệu định hướng IV cho bạn biết thị trường kỳ vọng giá biến động bao nhiêu, không phải hướng nào. Số đọc IV cao không có nghĩa là thị trường sẽ giảm. Nó có nghĩa là biến động lớn được kỳ vọng. Luôn kết hợp phân tích IV với hành động giá và phân tích xu hướng cho thiên hướng định hướng.

- Bỏ qua IV khi mua quyền chọn Mua quyền chọn khi IV cao (IVR trên 70) là một trong những lỗi phổ biến và đắt đỏ nhất trong giao dịch quyền chọn. Bạn đang trả phí bảo hiểm cho volatility có thể đã được định giá. IV crush sau sự kiện IV cao có thể phá hủy vị thế quyền chọn ngay cả khi giá tài sản cơ sở di chuyển theo hướng bạn muốn.

- Nhầm lẫn DVOL với dự đoán giá DVOL tăng không có nghĩa là Bitcoin sắp sụp đổi. Nó có nghĩa là thị trường quyền chọn kỳ vọng biến động lớn hơn bình thường — có thể lên hoặc xuống. Nhiều nhà giao dịch thấy DVOL tăng vọt và ngay lập tức short Bitcoin, đây là kết luận sai.

- Sử dụng một số đọc IV đơn lẻ mà không có bối cảnh IV thô 70% không có nghĩa gì nếu không biết đó là cao hay thấp cho Bitcoin. Luôn đặt IV trong bối cảnh bằng IV Rank hoặc IV Percentile. Sử dụng những công cụ này mỗi lần.

- Bỏ qua IV trong giao dịch perpetuals Hầu hết các nhà giao dịch perpetuals không bao giờ nhìn vào IV — và đây là một điểm mù đáng kể. IV là một trong những tín hiệu tốt nhất cho biết khi nào nên giảm đòn bẩy và mở rộng stop, bất kể bạn có giao dịch quyền chọn hay không. Tích hợp DVOL vào việc kiểm tra thị trường hàng ngày của bạn.

Kết Luận

Implied volatility là một trong những công cụ tinh vi và ít được sử dụng nhất có sẵn cho các nhà giao dịch crypto - và bạn không cần giao dịch quyền chọn để hưởng lợi từ nó. Như một tín hiệu thuần túy, IV cho bạn biết khi nào thị trường sợ hãi hoặc tự mãn, khi nào quyền chọn đắt hoặc rẻ, khi nào nên giảm đòn bẩy hoặc tăng cảnh giác, và khi nào tiềm năng cho một biến động lớn đang tích tụ dưới bề mặt.

Đối với các nhà giao dịch BingX, những điểm chính thực tế rất đơn giản: theo dõi DVOL hàng ngày như thước đo tâm lý thị trường của bạn, sử dụng IV Rank để đặt mức volatility hiện tại vào bối cảnh, giảm đòn bẩy trong thời kỳ IV cao, và coi việc nén IV liên tục như một cảnh báo rằng biến động lớn tiếp theo có thể đang đến gần, ngay cả khi biểu đồ có vẻ bình tĩnh.

Các nhà giao dịch tích hợp IV vào việc ra quyết định cùng với hành động giá, RSI và khối lượng đang làm việc với bức tranh điều kiện thị trường đầy đủ hơn những người chỉ dựa vào các mẫu hình biểu đồ.

Bài Viết Liên Quan

- Sharpe Ratio trong Crypto là gì? Cách Sử Dụng Nó để Đánh Giá Chiến Lược Giao Dịch của Bạn

- Quản Lý Rủi Ro trong Giao Dịch Crypto: 7 Quy Tắc Mọi Nhà Giao Dịch Phải Biết

- Cách Viết Nhật Ký Giao Dịch: Hướng Dẫn Hoàn Chỉnh 2026 cho Nhà Giao Dịch Crypto

- Liquidity Sweep trong Giao Dịch Crypto là gì?

- Mẫu Hình Nến Crypto: Hướng Dẫn Hoàn Chỉnh cho Nhà Giao Dịch

- Giao Dịch Crypto Trong Ngày là gì? Hướng Dẫn cho Người Mới Bắt Đầu

- Giao Dịch Sao Chép trên BingX: Cách Bắt Đầu

Câu Hỏi Thường Gặp về Sử Dụng Implied Volatility cho Giao Dịch Crypto

1. Implied volatility trong crypto là gì?

Implied volatility (IV) là một chỉ số hướng về tương lai đo lường kỳ vọng của thị trường về mức độ biến động giá của một loại tiền điện tử trong một khoảng thời gian nhất định, được thể hiện dưới dạng phần trăm hàng năm. Nó được suy ra từ giá hiện tại của hợp đồng quyền chọn bằng các mô hình toán học như Black-Scholes. IV cao có nghĩa là thị trường kỳ vọng biến động giá lớn; IV thấp có nghĩa là thị trường kỳ vọng sự bình tĩnh tương đối.

2. Implied volatility (IV) tốt cho Bitcoin là bao nhiêu?

Implied volatility của Bitcoin cao hơn đáng kể so với các tài sản truyền thống vì tính biến động giá vốn có của nó. Chỉ số DVOL của Bitcoin trong lịch sử dao động từ khoảng 35% (thời kỳ bình tĩnh) đến trên 100% (sự kiện khủng hoảng). IV 50–65% là khoảng "bình thường" cho Bitcoin năm 2025–2026. IV trên 80% cho thấy nỗi sợ gia tăng; IV dưới 40% gợi ý sự bình tĩnh bất thường thường đi trước biến động lớn hơn.

3. IV Rank trong giao dịch crypto là gì?

IV Rank (IVR) đo lường vị trí implied volatility hiện tại so với mức cao và thấp 52 tuần của IV cho tài sản đó. Số đọc 0 có nghĩa là IV đang ở điểm thấp nhất của năm qua; 100 có nghĩa là nó đang ở mức cao nhất. IV Rank trên 60 gợi ý quyền chọn đắt đỏ (xem xét bán phí bảo hiểm); dưới 20 gợi ý quyền chọn rẻ (xem xét mua). IV Rank hữu ích hơn IV thô vì nó đặt số liệu vào bối cảnh so với lịch sử riêng của tài sản.

4. IV crush là gì?

IV crush là sự giảm mạnh implied volatility xảy ra sau khi một sự kiện lớn dự đoán được giải quyết — như quyết định Fed, Bitcoin halving, hoặc phán quyết quy định. Trước sự kiện, sự không chắc chắn đẩy IV cao hơn. Khi sự kiện xảy ra và sự không chắc chắn được giải quyết, IV giảm đột ngột ngay cả khi giá biến động đáng kể. IV crush có thể phá hủy giá trị của quyền chọn được mua trước sự kiện, vì sự sụp đổ trong IV bù trừ lợi ích từ biến động giá.

5. Sự khác biệt giữa implied volatility và historical volatility là gì?

Implied volatility hướng về tương lai — nó phản ánh những gì thị trường kỳ vọng sẽ xảy ra, được suy ra từ giá quyền chọn. Historical volatility nhìn về quá khứ — nó đo lường độ lệch chuẩn thực tế của lợi nhuận giá quá khứ. Khi IV cao hơn đáng kể so với HV, quyền chọn đắt đỏ so với thực tế quá khứ. Khi IV thấp hơn HV, quyền chọn tương đối rẻ. Khoảng cách giữa hai chỉ số này được gọi là Volatility Risk Premium.

6. DVOL của Bitcoin là gì?

DVOL là Chỉ Số Volatility Bitcoin của Deribit, tương đương crypto của thước đo nỗi sợ VIX cho cổ phiếu. Nó đo lường implied volatility 30 ngày của quyền chọn Bitcoin được giao dịch trên Deribit, được thể hiện dưới dạng phần trăm hàng năm. DVOL tăng báo hiệu nỗi sợ gia tăng và biến động giá lớn hơn dự kiến; DVOL giảm báo hiệu điều kiện bình tĩnh hơn. DVOL là tiêu chuẩn cho Bitcoin IV và có sẵn miễn phí trên Deribit.com, The Block, và Laevitas.ch.

7. Implied volatility ảnh hưởng đến giao dịch perpetuals trên BingX như thế nào?

Mặc dù BingX Perpetual Futures không hiển thị IV trực tiếp, IV là tín hiệu quản lý rủi ro quan trọng cho các nhà giao dịch futures. Trong thời kỳ IV cao (DVOL trên 70, IV Rank trên 70), biến động giá hàng ngày tăng đáng kể — có nghĩa là các vị thế có đòn bẩy đối mặt với rủi ro thanh lý cao hơn nhiều. Các nhà giao dịch perpetuals BingX nên giảm đòn bẩy xuống tối đa 2–3× trong môi trường IV cao, mở rộng stop-loss để tính đến biến động lớn hơn, và giảm kích cỡ vị thế tổng thể cho đến khi volatility bình thường hóa.

8. Tôi nên mua hay bán quyền chọn khi IV cao?

Khi IV cao (trên 60), phí bảo hiểm quyền chọn được nâng cao; đây thường là môi trường tốt hơn để bán quyền chọn và thu phí bảo hiểm, không phải mua. Khi IV thấp (dưới 20), quyền chọn tương đối rẻ, làm cho việc mua hấp dẫn hơn. Nguyên tắc cốt lõi: mua IV thấp, bán IV cao, được áp dụng cho volatility chính nó, không phải giá của tài sản cơ sở.