Bộ nhớ và lưu trữ đã trở thành một trong những góc được đánh giá lại mạnh mẽ nhất của chuỗi cung ứng phần cứng Trí tuệ nhân tạo (AI) trong năm 2026. Bộ nhớ băng thông cao đã được bán hết cho đến cuối năm, giá hợp đồng NAND tăng khoảng 60% chỉ trong Q1, và một số ít công ty có vị thế cung cấp cho việc xây dựng trung tâm dữ liệu đã tạo ra lợi nhuận thường cần một thập kỷ mới đạt được. Micron, SanDisk, Western Digital, Seagate, và Roundhill Memory ETF mỗi cái nắm giữ một phần khác nhau của chu kỳ này, từ HBM và NAND đến SSD doanh nghiệp, ổ cứng và tiếp cận bộ nhớ toàn cầu đa dạng. Hướng dẫn này sẽ đi qua những gì đã thay đổi, tại sao nó thay đổi, và cách giao dịch những cổ phiếu này thông qua BingX TradFi sử dụng hợp đồng tương lai cổ phiếu ký quỹ USDT.

Sự thay đổi năm 2026 mang tính cấu trúc hơn là chu kỳ. Khối lượng công việc huấn luyện và suy luận AI tiêu thụ băng thông bộ nhớ với tốc độ mà không có lớp khối lượng công việc nào trước đây từng yêu cầu, và các nhà cung cấp có khả năng sản xuất HBM quy mô lớn về cơ bản là những người định giá lần đầu tiên trong lịch sử ngành này. Bộ nhớ không còn là hàng hóa boom-và-bust như từng có qua năm 2022. Đối với các nhà đầu tư, điều đó đã thay đổi phép tính về giá trị thực tế của những cổ phiếu này.

Tổng quan thị trường bộ nhớ AI 2026: Tại sao HBM, NAND, và DRAM đang được định giá lại

Thị trường bộ nhớ đã thay đổi mạnh mẽ trong năm 2026 khi nhu cầu cơ sở hạ tầng AI va chạm với nguồn cung hạn chế. Cái từng được coi là một lĩnh vực có tính chu kỳ cao, bội số thấp giờ đây đang được định giá lại xung quanh khả năng hiển thị nhiều năm, công suất chặt chẽ hơn, và quyền lực định giá mạnh hơn về mặt cấu trúc. Ba lực lượng giải thích sự thay đổi.

1. HBM đã trở thành nút thắt cổ chai AI quan trọng

HBM, hay bộ nhớ băng thông cao, là một loại DRAM tiên tiến được xếp chồng gần các bộ gia tốc AI để cung cấp truyền dữ liệu cực nhanh. Nó rất quan trọng đối với chip AI bởi vì GPU và ASIC cần băng thông bộ nhớ lớn để huấn luyện và chạy các mô hình lớn một cách hiệu quả.

Bộ nhớ băng thông cao giờ đây rất cần thiết cho mọi bộ gia tốc AI chính được vận chuyển bởi NVIDIA, AMD, và Google. Chỉ có ba nhà cung cấp có thể sản xuất HBM ở quy mô và năng suất cần thiết: SK hynix, Samsung, và Micron. Với thị trường HBM được dự đoán tăng từ khoảng 35 tỷ USD năm 2025 lên hơn 100 tỷ USD vào năm 2028, nguồn cung đã trở thành một trong những nút thắt cổ chai quan trọng nhất trong ngăn xếp phần cứng AI.

Cả ba nhà cung cấp chính đều đã chỉ ra rằng công suất HBM đã được cam kết hoàn toàn đến cuối năm 2026. Sản xuất hàng loạt sớm HBM4 của Micron trong Q1 2026, với sản lượng gắn với nền tảng Vera Rubin của NVIDIA, cho thấy việc cung cấp bộ nhớ thế hệ tiếp theo hiện đã liên kết chặt chẽ với chu kỳ bộ gia tốc AI như thế nào.

2. Giá NAND đã được thiết lập lại cao hơn

NAND flash là bộ nhớ không biến mất được sử dụng để lưu trữ, có nghĩa là nó giữ lại dữ liệu ngay cả khi mất điện. Nó là công nghệ cốt lõi đằng sau SSD, bao gồm SSD doanh nghiệp được sử dụng trong trung tâm dữ liệu AI cho khối lượng công việc suy luận.

NAND flash đã chuyển sang môi trường giá cả chặt chẽ hơn khi nhu cầu SSD doanh nghiệp tăng cao cho suy luận AI. Suy luận quy mô lớn đòi hỏi lưu trữ dày đặc, hiệu suất cao, và cơ sở nhà cung cấp vẫn tập trung qua Kioxia, Samsung, SK hynix, Micron, và SanDisk.

Giá hợp đồng NAND tăng mạnh trong Q1 2026, với các mức tăng tiếp tục được dự kiến trong Q2 khi khách hàng bảo đảm nguồn cung cho triển khai trung tâm dữ liệu AI. Nếu nguồn cung vẫn bị hạn chế đến năm 2028 như một số nhà phân tích dự kiến, NAND có thể trở thành động lực thu nhập mạnh hơn so với các chu kỳ bộ nhớ trước đây.

3. Kỷ luật vốn đang kéo dài chu kỳ DRAM

DRAM là bộ nhớ làm việc chính được sử dụng trong máy chủ, PC, điện thoại thông minh, và trung tâm dữ liệu. Khác với NAND, DRAM là bộ nhớ biến mất, có nghĩa là nó tạm thời lưu trữ dữ liệu trong khi hệ thống đang chạy nhưng mất dữ liệu đó khi tắt điện.

Điều bất ngờ lớn nhất năm 2026 là kỷ luật nhà cung cấp. Trong các chu kỳ tăng bộ nhớ trước đây, các nhà sản xuất thường mở rộng tích cực và cuối cùng tạo ra thừa cung. Lần này, các nhà cung cấp DRAM chính đã thận trọng hơn, một phần bởi vì sản xuất HBM tiêu thụ công suất wafer DRAM mà nếu không sẽ hỗ trợ các sản phẩm hàng hóa.

Sự thay đổi đó làm cho chu kỳ tự điều tiết hơn. Khi nhiều công suất chuyển sang HBM có lợi nhuận cao, ít nguồn cung có sẵn cho các sản phẩm DRAM tiêu chuẩn, giúp hỗ trợ định giá rộng hơn. Thực tế là giá DRAM spot và hợp đồng đã di chuyển cùng nhau trong năm 2026 cho thấy người mua đang chấp nhận điều kiện nguồn cung chặt chẽ hơn thay vì chờ đợi một sự đảo ngược nhanh chóng.

Những cổ phiếu bộ nhớ và lưu trữ AI hàng đầu cần theo dõi năm 2026 là gì?

Đối với tiếp cận bộ nhớ và lưu trữ AI niêm yết tại Mỹ, năm cái tên nổi bật trong năm 2026: Micron Technology, SanDisk, Roundhill Memory ETF (DRAM), Western Digital, và Seagate Technology. Micron bao gồm HBM, DRAM, và NAND; SanDisk cung cấp tiếp cận NAND thuần túy và SSD doanh nghiệp; và DRAM cung cấp tiếp cận đa dạng cho các nhà lãnh đạo bộ nhớ toàn cầu như SK hynix và Samsung. WDC và STXUS mở rộng chủ đề sang cơ sở hạ tầng lưu trữ dữ liệu AI, bao gồm lưu trữ doanh nghiệp và ổ cứng dung lượng cao cho trung tâm dữ liệu đám mây và AI.

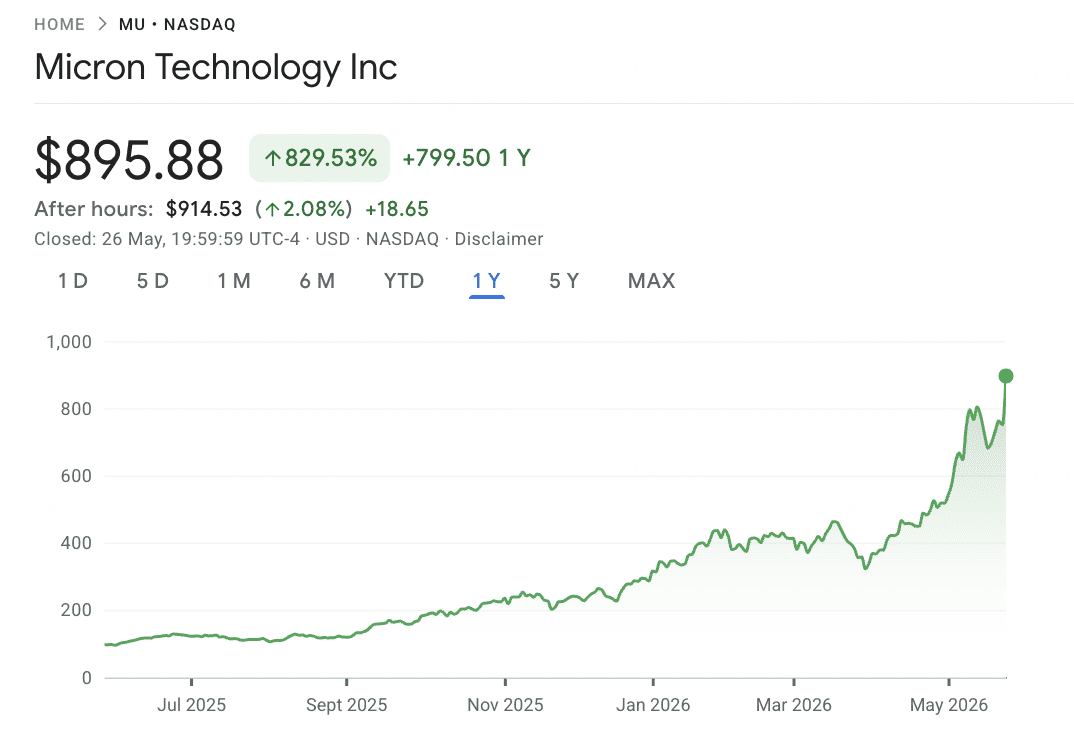

1. Micron Technology (MU)

Vai trò cốt lõi: Nhà sản xuất HBM, DRAM, và NAND

Micron là nhà cung cấp HBM duy nhất có trụ sở tại Mỹ và là một trong những người hưởng lợi rõ ràng nhất từ chu kỳ định giá lại bộ nhớ 2026. Công ty sản xuất DRAM, NAND flash, và các chồng bộ nhớ băng thông cao cần thiết cho các bộ gia tốc AI tiên tiến. Khi nhu cầu cơ sở hạ tầng AI tăng tốc, công suất HBM của Micron đã trở nên ngày càng chiến lược, với phần lớn sản xuất năm 2026 đã được cam kết.

Cột mốc kỹ thuật chính đến vào tháng 3 năm 2026, khi Micron bắt đầu sản xuất hàng loạt các chồng 12-high HBM4 36GB được thiết kế cho nền tảng Vera Rubin của NVIDIA. Sản phẩm cung cấp băng thông 2,8 TB/s, cao hơn khoảng 2,3 lần so với HBM3E, với hiệu quả điện năng tốt hơn 20%. Micron cũng đã gửi mẫu cấu hình 16-high 48GB lớn hơn, tăng cường vị thế của mình trong bộ nhớ AI thế hệ tiếp theo.

Kết quả tài chính đã theo sau chu kỳ sản phẩm. Doanh thu Q2 FY2026 đạt 23,86 tỷ USD so với dự đoán 20,07 tỷ USD, trong khi EPS điều chỉnh đạt 12,20 USD so với dự kiến 9,31 USD. Ước tính doanh thu FY2026 toàn năm đã được nâng cấp lên khoảng 109 tỷ USD, và mục tiêu giá từ các nhà phân tích đã di chuyển mạnh lên cao, bao gồm Mizuho ở 800 USD, Citi ở 840 USD, và Melius Research ở 1.100 USD. Với cổ phiếu giao dịch gần 698 USD vào giữa tháng 5 năm 2026, Micron đã trở thành một trong những cổ phiếu bộ nhớ AI niêm yết tại Mỹ quan trọng nhất cần theo dõi.

Đọc thêm: Micron (MU) Dự báo giá cổ phiếu 2026: Liệu nhu cầu bộ nhớ AI và DRAM có thể đẩy MU lên $500?

Xu hướng giá MU (2020–2026 YTD)

|

Năm |

Cao nhất trong năm |

Thấp nhất trong năm |

Lợi nhuận hàng năm |

Điều kiện thị trường |

|

2020 |

$73.50 |

$33.70 |

0.3979 |

Nhu cầu DRAM tăng vọt thời dịch, đầu tư làm việc tại nhà |

|

2021 |

$94.15 |

$64.99 |

0.2421 |

Đỉnh chu kỳ; hạn chế nguồn cung qua DRAM tiêu dùng |

|

2022 |

$95.42 |

$48.06 |

−45.93% |

Dư thừa bộ nhớ, điểm yếu điện thoại thông minh, chu kỳ tăng lãi suất Fed |

|

2023 |

$86.46 |

$49.75 |

0.7193 |

Câu chuyện AI nổi lên; triển khai HBM3 bắt đầu cuối năm |

|

2024 |

$152.75 |

$79.06 |

−0.96% |

Năm biến động; HBM3E được xác nhận với NVIDIA, chốt lãi bù trừ lợi nhuận |

|

2025 |

$109.24 |

$64.72 |

−18.14% |

Điều chỉnh giữa chu kỳ trước triển khai HBM4; giai đoạn củng cố |

|

2026 YTD |

$818.67 (5/14) |

$90.93 range |

+630% TTM |

Ra mắt HBM4, công suất 2026 bán hết, định giá lại hoàn toàn thành cổ phiếu cơ sở hạ tầng AI |

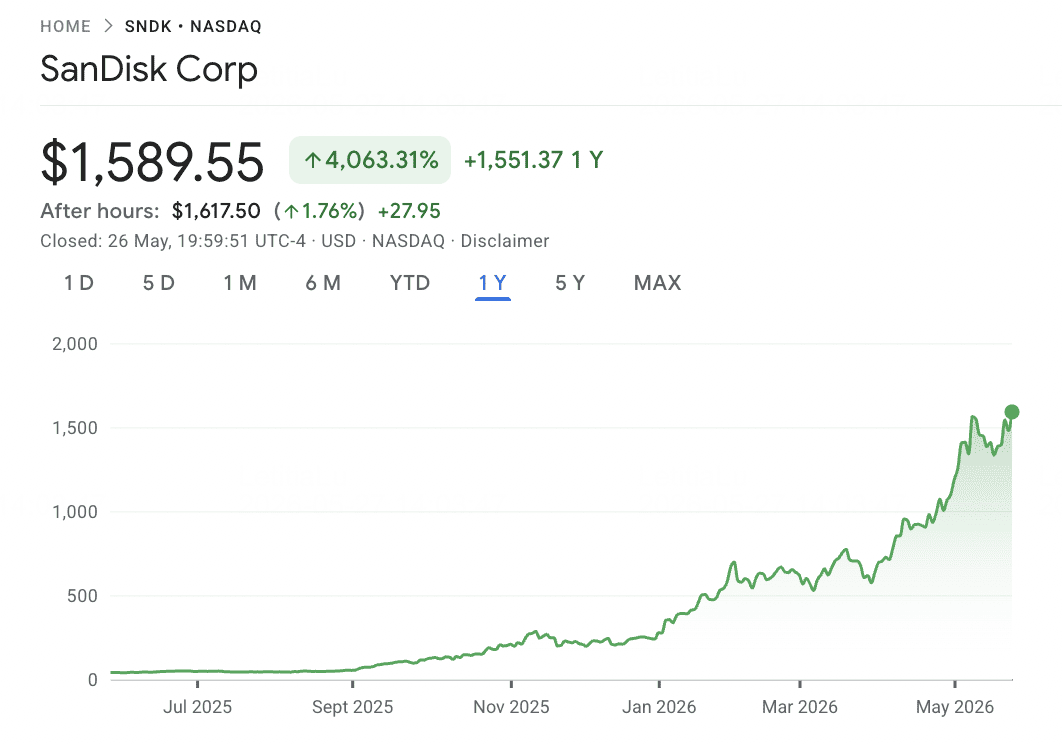

2. SanDisk (SNDK)

Vai trò cốt lõi: Chuyên gia NAND flash và SSD doanh nghiệp thuần túy

SanDisk là một trong những câu chuyện động lực bán dẫn tích cực nhất năm 2026. Sau khi hoàn thành việc tách riêng không thuế từ Western Digital vào ngày 24 tháng 2 năm 2025, công ty đã niêm yết lại trên Nasdaq như một doanh nghiệp NAND flash độc lập. Như một phần của Western Digital, nhượng quyền NAND của SanDisk thường được pha trộn với doanh nghiệp đĩa cứng chậm hơn. Như một công ty độc lập, tiếp cận của nó rõ ràng hơn nhiều: nhu cầu SSD doanh nghiệp, kiến trúc BiCS8 3D NAND, và công suất wafer từ liên doanh Kioxia tại Nhật Bản.

Đợt tăng giá sau tách riêng đã rất phi thường. SanDisk ra mắt gần 32 USD vào tháng 2 năm 2025, giao dịch trên 626 USD vào giữa tháng 2 năm 2026, và vượt qua 1.096 USD vào tháng 5 năm 2026. Điều đó đại diện cho lợi nhuận mười hai tháng gần đây khoảng 3.314%, với hơn 550% tăng từ đầu năm đến nay trong năm 2026. Các động lực chính là giá NAND tăng mạnh, nhu cầu suy luận AI cho SSD doanh nghiệp, và nguồn cung liên kết Kioxia chặt chẽ. Giá hợp đồng NAND tăng khoảng 60% trong Q1 2026, với dự báo chỉ ra mức tăng thêm 70% đến 75% trong Q2.

Rủi ro là lợi ích của SanDisk gắn liền mạnh mẽ với chu kỳ NAND. Công ty có đòn bẩy đáng kể, bao gồm khoản vay có thời hạn 2,0 tỷ USD và cam kết thanh toán 1,2 tỷ USD cho Kioxia từ năm 2026 đến 2029. Nếu nguồn cung NAND bình thường hóa hoặc nhu cầu SSD liên quan AI chậm lại, lợi nhuận có thể nén lại nhanh chóng vì cơ sở doanh thu của SanDisk tập trung vào một danh mục bộ nhớ.

Đọc thêm: SanDisk (SNDK) Dự đoán giá 2026: Siêu chu kỳ bộ nhớ AI hay đỉnh kỹ thuật $913?

Xu hướng giá SNDK (Tách riêng 2025–2026 YTD)

|

Năm |

Cao nhất trong năm |

Thấp nhất trong năm |

Lợi nhuận hàng năm |

Điều kiện thị trường |

|

2025 |

~$95 |

$32.11 (T2) |

+100% (một phần) |

Tách riêng từ Western Digital; cổ phiếu NAND thuần túy độc lập nổi lên |

|

2026 YTD |

$1,096+ (T5) |

~$160 (T1) |

+550% YTD |

Giá hợp đồng NAND +60% Q1; nhu cầu SSD AI; performer tốt nhất S&P 500 năm 2026 |

Lưu ý: SanDisk bắt đầu giao dịch như một công ty độc lập chỉ vào ngày 24 tháng 2 năm 2025, vì vậy dữ liệu lịch sử nhiều năm trước khi tách riêng không thể so sánh trực tiếp. Doanh nghiệp Flash trước tách riêng được hợp nhất bên trong Western Digital.

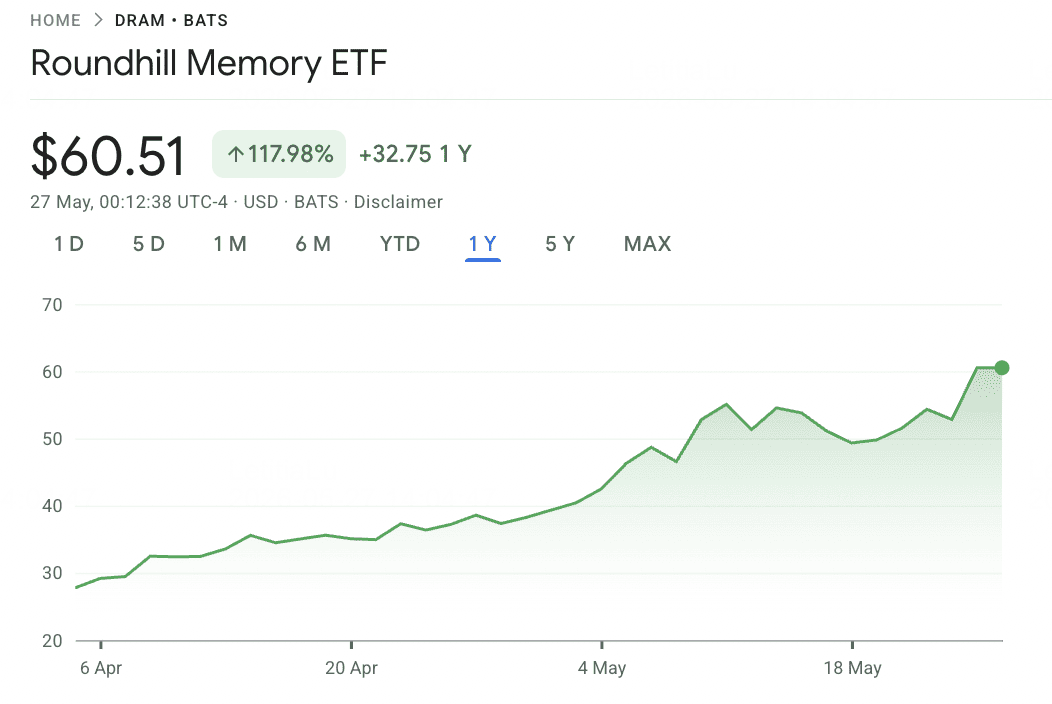

3. Roundhill Memory DRAM ETF (DRAM)

Vai trò cốt lõi: ETF chip bộ nhớ thuần túy niêm yết tại Mỹ đầu tiên

Roundhill Memory DRAM ETF là ETF niêm yết tại Mỹ đầu tiên tập trung hoàn toàn vào các nhà sản xuất chip bộ nhớ. Ra mắt vào ngày 2 tháng 4 năm 2026, quỹ này cung cấp cho các nhà đầu tư Mỹ tiếp cận chủ đề trực tiếp với chu kỳ bộ nhớ toàn cầu, bao gồm các công ty khó tiếp cận thông qua các ETF bán dẫn Mỹ tiêu chuẩn. Điều này quan trọng vì SK hynix và Samsung Electronics cùng nhau sản xuất một phần lớn DRAM toàn cầu, nhưng cả hai đều không giao dịch trực tiếp trên các sàn giao dịch Mỹ hoặc xuất hiện đáng kể trong các quỹ như SOXX hoặc SMH.

Danh mục đầu tư rất tập trung. SK hynix chiếm khoảng 28% quỹ, Samsung Electronics khoảng 21%, và Micron Technology khoảng 20% thông qua cổ phiếu trực tiếp và tiếp cận swap. Kioxia Holdings thêm một tiếp cận bộ nhớ lớn khác, trong khi các vị thế nhỏ hơn bao gồm SanDisk, Western Digital, Seagate, Nanya, và Winbond. Vì khoảng 73% tài sản nằm trong SK hynix, Samsung, và Micron, DRAM nên được xem như một cược chu kỳ bộ nhớ tập trung hơn là một ETF bán dẫn rộng.

Hiệu suất kể từ khi ra mắt đã rất mạnh, với ETF trả về khoảng 98% trong bảy tuần đầu tiên và khoảng 63% trong tháng qua. Các chất xúc tác chính là tiến triển xác nhận HBM4 của Samsung với NVIDIA và khả năng của SK hynix duy trì vị trí dẫn đầu trong HBM3E và HBM4. Rủi ro chính là tập trung: bất kỳ định giá lại lớn nào trong Samsung, SK hynix, hoặc Micron có thể nhanh chóng di chuyển toàn bộ quỹ, và định giá giờ giao dịch Mỹ một phần phụ thuộc vào ước tính cho các cổ phiếu niêm yết Hàn Quốc không giao dịch tích cực trong giờ thị trường Mỹ.

Đọc thêm: Roundhill Memory ETF (DRAM) Dự báo 2026: Siêu chu kỳ AI $1.5B hay bẫy 'RAMmageddon'?

Xu hướng giá DRAM ETF (2026 YTD)

|

Năm |

Cao nhất trong năm |

Thấp nhất trong năm |

Lợi nhuận hàng năm |

Điều kiện thị trường |

|

2026 YTD |

~$50 (T5) |

$25 (ra mắt 2/4) |

+98% kể từ khởi đầu |

ETF bộ nhớ thuần túy ra mắt; siêu chu kỳ bộ nhớ AI thúc đẩy cả ba cổ phiếu nắm giữ cốt lõi |

Lưu ý: DRAM ra mắt vào ngày 2 tháng 4 năm 2026, vì vậy không có dữ liệu lịch sử nhiều năm. Quỹ tham chiếu hiệu suất công ty bộ nhớ cơ bản thông qua hệ sinh thái nắm giữ DRAM, HBM, NAND, và SSD.

4. Western Digital (WDC)

Vai trò cốt lõi: Lưu trữ dữ liệu và cơ sở hạ tầng lưu trữ doanh nghiệp

Western Digital không còn là câu chuyện bộ nhớ giống như trước khi tách riêng SanDisk. Sau khi tách doanh nghiệp NAND flash, WDC giờ tập trung hơn vào ổ cứng và cơ sở hạ tầng lưu trữ dữ liệu, làm cho nó trở thành một cổ phiếu cơ sở hạ tầng AI liền kề lưu trữ hơn là một cổ phiếu bộ nhớ thuần túy.

Sự liên quan của nó với AI đến từ nhu cầu lưu trữ dữ liệu bùng nổ. Huấn luyện AI, nhật ký suy luận, tập dữ liệu doanh nghiệp, điểm kiểm tra mô hình, và khối lượng công việc đám mây đều yêu cầu hệ thống lưu trữ quy mô lớn. Trong khi WDC không cung cấp tiếp cận HBM hoặc NAND trực tiếp giống như Micron hoặc SanDisk, nó có thể hưởng lợi từ nhu cầu tăng cao cho lưu trữ doanh nghiệp dung lượng cao qua trung tâm dữ liệu AI.

Rủi ro chính là WDC vẫn gắn liền với chu kỳ lưu trữ hơn là chu kỳ bộ gia tốc AI. Nó có thể hưởng lợi từ nhu cầu trung tâm dữ liệu, nhưng không có cùng quyền lực định giá như các nhà cung cấp HBM hoặc cùng tiếp cận NAND thuần túy như SanDisk. Đối với các nhà đầu tư, WDC tốt nhất được khung như một cái tên cơ sở hạ tầng lưu trữ AI hơn là một nhà cung cấp bộ nhớ AI cốt lõi.

Xu hướng giá WDC (2020–2026 YTD)

|

Năm |

Cao nhất trong năm |

Thấp nhất trong năm |

Lợi nhuận hàng năm |

Điều kiện thị trường |

|

2020 |

$52.70 |

$21.69 |

−10.88% |

Biến động dịch bệnh; nhu cầu lưu trữ hỗn hợp qua các phân khúc |

|

2021 |

$58.09 |

$37.24 |

0.1773 |

Phục hồi chu kỳ; gió thuận thiếu hụt chip |

|

2022 |

$50.90 |

$22.74 |

−51.62% |

Chu kỳ giảm HDD, dư thừa NAND, tăng lãi suất Fed |

|

2023 |

$39.84 |

$23.64 |

0.6599 |

Câu chuyện AI nổi lên; kế hoạch tách riêng đạt độ tin cậy |

|

2024 |

$60.40 |

$37.21 |

0.1386 |

Phục hồi khiêm tốn; chuẩn bị tách riêng đang diễn ra |

|

2025 |

$187.20 |

$30.42 |

2.838 |

Tách riêng SanDisk T2/2025; định giá lại HDD thuần túy, luận thuyết lưu trữ lạnh AI |

|

2026 YTD |

$525.15 (52-tuần) |

$187.68 (T1) |

+157% YTD |

Q3 FY26 bùng nổ: doanh thu +45%, GM 50.5%; công suất bán hết đến năm 2026 |

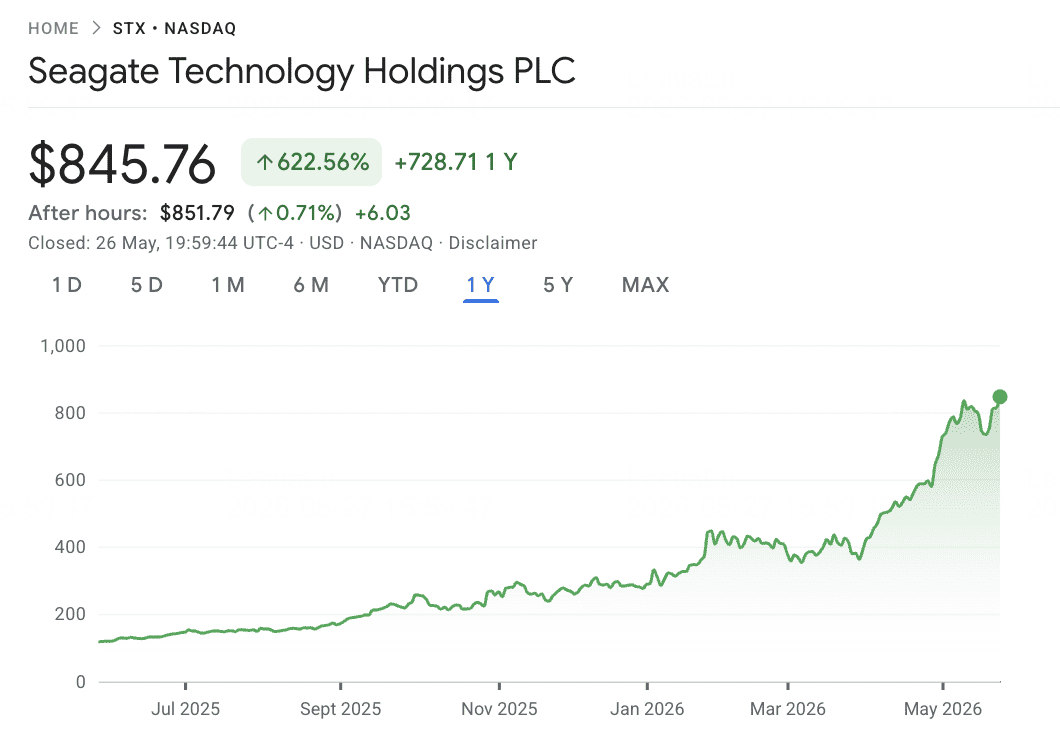

5. Seagate Technology (STX)

Vai trò cốt lõi: Ổ cứng doanh nghiệp và lưu trữ dữ liệu khối lượng lớn

Seagate là một người hưởng lợi lưu trữ AI khác, tập trung chủ yếu vào ổ cứng dung lượng cao được sử dụng trong trung tâm dữ liệu doanh nghiệp và đám mây. Khi khối lượng công việc AI tạo ra và xử lý tập dữ liệu lớn hơn, nhu cầu lưu trữ khối lượng lớn hiệu quả chi phí tiếp tục tăng, đặc biệt cho dữ liệu lưu trữ, tập dữ liệu huấn luyện, đầu ra mô hình, và cơ sở hạ tầng đám mây siêu quy mô.

Khác với Micron, SanDisk, hoặc DRAM ETF, Seagate không phải là một cổ phiếu bộ nhớ bán dẫn thuần túy. Tiếp cận của nó gắn liền chặt chẽ hơn với nhu cầu lưu trữ doanh nghiệp và mở rộng cơ sở hạ tầng hyperscaler. Điều đó làm cho STXUS trở thành một sự bổ sung hữu ích cho các cái tên bộ nhớ, đặc biệt cho các nhà đầu tư muốn tiếp cận mặt lưu trữ của việc xây dựng trung tâm dữ liệu AI.

Rủi ro chính là nhu cầu ổ cứng vẫn có tính chu kỳ và có thể bị ảnh hưởng bởi chu kỳ tồn kho khách hàng đám mây, áp lực giá, và sự thay đổi hướng lưu trữ dựa trên SSD trong các ứng dụng hiệu suất cao hơn. Do đó Seagate nên được định vị như một cổ phiếu lưu trữ dữ liệu AI, không phải như một nhà cung cấp HBM hoặc DRAM trực tiếp.

Xu hướng giá STX (2020–2026 YTD)

|

Năm |

Cao nhất trong năm |

Thấp nhất trong năm |

Lợi nhuận hàng năm |

Điều kiện thị trường |

|

2020 |

$61.77 |

$36.40 |

0.1014 |

Năm dịch bệnh khiêm tốn; nhu cầu lưu trữ doanh nghiệp ổn định |

|

2021 |

$111.71 |

$55.27 |

0.875 |

Đỉnh chu kỳ; xây dựng trung tâm dữ liệu thời dịch bệnh |

|

2022 |

$112.70 |

$48.49 |

−51.42% |

Chu kỳ giảm HDD, tiêu hóa hyperscaler, tăng lãi suất Fed |

|

2023 |

$86.79 |

$51.88 |

0.6917 |

Câu chuyện AI nổi lên; phát triển HAMR đúng hướng |

|

2024 |

$112.64 |

$80.11 |

0.011 |

Nền tảng HAMR Mozaic bắt đầu triển khai thương mại |

|

2025 |

$151.94 |

$66.19 |

0.7506 |

Nhu cầu lưu trữ AI xây dựng; áp dụng HAMR tăng tốc |

|

2026 YTD |

$727.20 (1/5) |

~$200 (T1) |

+184% YTD |

Q3 FY26 bùng nổ: doanh thu +44%, GM 47%; nearline bán hết đến năm 2027 |

So sánh cổ phiếu bộ nhớ AI 2026 theo tiếp cận thị trường

Cổ phiếu bộ nhớ và lưu trữ AI nằm ở các phần khác nhau của chu kỳ cơ sở hạ tầng AI, từ sản xuất HBM và DRAM đến NAND flash, SSD doanh nghiệp, ETF bộ nhớ đa dạng, và lưu trữ dữ liệu dung lượng cao. So sánh này cho thấy cách mỗi cái tên hưởng lợi từ nhu cầu bộ gia tốc AI, tăng trưởng lưu trữ doanh nghiệp, và định giá lại rộng hơn nguồn cung bộ nhớ.

|

Ticker |

Tiếp cận chính |

Lợi thế cốt lõi |

Chất xúc tác 2026 |

|

MU |

HBM, DRAM, NAND |

Nhà cung cấp HBM duy nhất có trụ sở tại Mỹ; HBM4 trong sản xuất hàng loạt |

Công suất HBM cam kết; ước tính doanh thu FY2026 tăng mạnh |

|

SNDK |

NAND flash, SSD doanh nghiệp |

Tiếp cận NAND thuần túy sau tách riêng Western Digital |

Định giá lại NAND và nhu cầu SSD suy luận AI |

|

DRAM ETF |

Giỏ bộ nhớ toàn cầu |

Tiếp cận SK hynix, Samsung, Micron, Kioxia, và các cái tên bộ nhớ khác |

Tiếp cận chủ đề trực tiếp với chu kỳ tăng HBM, DRAM, và NAND |

|

WDC |

Lưu trữ doanh nghiệp, cơ sở hạ tầng HDD |

Tiếp cận cơ sở hạ tầng lưu trữ AI sau tách riêng SanDisk |

Nhu cầu lưu trữ trung tâm dữ liệu tăng từ khối lượng công việc AI |

|

STXUS |

HDD doanh nghiệp và lưu trữ khối lượng lớn |

Nhà cung cấp lưu trữ dung lượng cao cho trung tâm dữ liệu đám mây và AI |

Nhu cầu lưu trữ hyperscaler và tăng trưởng dữ liệu AI |

Cách giao dịch cổ phiếu bộ nhớ AI trên BingX

BingX cung cấp một cách native crypto để có được tiếp cận cổ phiếu bộ nhớ AI và ETF tập trung bộ nhớ mà không cần sử dụng tài khoản môi giới truyền thống. Vì cổ phiếu tokenized bộ nhớ AI chuyên dụng có thể không có sẵn trên thị trường spot, con đường thực hiện chính là thông qua hợp đồng vĩnh viễn ký quỹ USDT trên BingX TradFi, cho phép các trader tích cực đi long hoặc short và giao dịch xung quanh báo cáo thu nhập, động thái giá NAND, chất xúc tác liên quan HBM, và xu hướng chu kỳ bộ nhớ rộng hơn.

Long hoặc Short hợp đồng tương lai cổ phiếu bộ nhớ AI với USDT trên BingX TradFi

Đối với các trader tích cực muốn tận dụng động lực ngắn hạn, biến động thu nhập, động thái giá NAND, hoặc chất xúc tác liên quan HBM, BingX TradFi cho phép người dùng giao dịch hợp đồng tương lai cổ phiếu liên kết bộ nhớ với USDT. Những hợp đồng vĩnh viễn quyết toán USDT này phản ánh chuyển động giá của cổ phiếu và ETF cơ bản, cung cấp tiếp cận long và short linh hoạt mà không yêu cầu người dùng nắm giữ cổ phiếu vật lý.

Bước 1: Thiết lập tài khoản và bảo mật. Đăng ký và đăng nhập vào tài khoản BingX của bạn, hoàn thành xác minh danh tính (KYC) theo yêu cầu ở khu vực của bạn, và bật xác thực 2 yếu tố.

Bước 2: Phân bổ vốn giao dịch. Chuyển USDT từ ví spot của bạn vào tài khoản hợp đồng, nơi nó sẽ đóng vai trò là tài sản thế chấp.

Bước 3: Chọn hợp đồng của bạn. Điều hướng đến trang thị trường TradFi hoặc phần giao dịch hợp đồng. Chọn hợp đồng vĩnh viễn liên kết bộ nhớ như MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT, hoặc STXUS-USDT.

Bước 4: Đặt hướng và đòn bẩy. Mở long nếu bạn kỳ vọng giá cổ phiếu hoặc ETF tăng, hoặc mở short nếu bạn kỳ vọng một cuộc điều chỉnh. Chọn đòn bẩy dựa trên kế hoạch rủi ro của bạn.

Bước 5: Thực hiện và quản lý rủi ro. Đặt lệnh dừng lỗ và chốt lãi trước khi gửi giao dịch. Lãi lỗ quyết toán động trong USDT.

Rủi ro và các cân nhắc cốt lõi khi giao dịch cổ phiếu bộ nhớ AI

Cổ phiếu bộ nhớ cung cấp tiếp cận trực tiếp với chu kỳ cơ sở hạ tầng AI, nhưng chúng cũng mang theo những rủi ro đáng kể gắn với chu kỳ giá, tập trung quỹ, thời điểm thị trường, và biến động.

- Rủi ro chu kỳ bộ nhớ: Bộ nhớ đã từng là một trong những phân khúc boom-và-bust nhất của bán dẫn. Chu kỳ hiện tại được hỗ trợ bởi kỷ luật nhà cung cấp mạnh hơn, nhưng rủi ro thừa cung có thể trở lại nếu các nhà sản xuất lớn mở rộng công suất quá tích cực.

- Rủi ro tập trung DRAM ETF: Roundhill Memory DRAM ETF tập trung mạnh vào SK hynix, Samsung, và Micron, với khoảng 73% tài sản ròng trong ba cái tên này. Nó nên được xem như một cược chu kỳ bộ nhớ tập trung hơn là một công cụ đa dạng hóa bán dẫn rộng.

- Không khớp giờ thị trường Hàn Quốc: Vì Samsung và SK hynix giao dịch bên ngoài giờ thị trường Mỹ, DRAM ETF có thể dựa một phần trên ước tính giá trị hợp lý trong các phiên giao dịch Mỹ. Sự khác biệt theo dõi có thể mở rộng xung quanh tin tức lớn hoặc cập nhật thu nhập.

- Rủi ro giá NAND đối với SanDisk: SanDisk có tiếp cận cao với giá hợp đồng NAND và nhu cầu SSD doanh nghiệp. Nếu nguồn cung bình thường hóa hoặc nhu cầu lưu trữ AI chậm lại, lợi nhuận có thể nén lại nhanh chóng vì doanh nghiệp tập trung vào một danh mục bộ nhớ.

- Rủi ro đòn bẩy và thanh lý: Các cái tên bộ nhớ đã cho thấy những động thái mạnh trong ngày xung quanh thu nhập, cập nhật giá, và tin tức nhu cầu AI. Các trader sử dụng hợp đồng tương lai ký quỹ USDT nên quản lý kích cỡ vị thế cẩn thận và sử dụng lệnh dừng lỗ.

- Rủi ro chu kỳ lưu trữ: Western Digital và Seagate tiếp cận nhiều hơn với lưu trữ doanh nghiệp và nhu cầu ổ cứng hơn là giá HBM hoặc DRAM thuần túy. Chu kỳ tồn kho khách hàng đám mây, áp lực giá HDD, hoặc sự chuyển đổi hướng triển khai nặng SSD có thể ảnh hưởng hiệu suất.

Suy nghĩ cuối cùng: Bạn có nên thêm cổ phiếu bộ nhớ AI vào danh mục đầu tư 2026 không?

Chu kỳ bộ nhớ 2026 là một trong những biểu hiện thị trường công khai rõ ràng nhất của việc xây dựng cơ sở hạ tầng AI. Nhu cầu HBM gắn trực tiếp với bộ gia tốc AI thế hệ tiếp theo, NAND đang được định giá lại bởi nhu cầu SSD doanh nghiệp cho khối lượng công việc suy luận, và nguồn cung DRAM vẫn chặt chẽ hơn khi công suất chuyển sang HBM có lợi nhuận cao hơn. Micron cung cấp tiếp cận trực tiếp với HBM, DRAM, và NAND, SanDisk nắm bắt chu kỳ giá NAND, DRAM ETF cung cấp tiếp cận rộng hơn cho các nhà lãnh đạo bộ nhớ toàn cầu, và Western Digital và Seagate mở rộng chủ đề sang cơ sở hạ tầng lưu trữ dữ liệu AI.

Rủi ro chính là bộ nhớ luôn có tính chu kỳ. Câu hỏi chính trong năm 2026 là liệu nhu cầu AI đã kéo dài chu kỳ về mặt cấu trúc, hay quyền lực định giá hôm nay cuối cùng nhường chỗ cho một cuộc điều chỉnh thúc đẩy nguồn cung khác. Đối với các trader sử dụng BingX TradFi, kích cỡ vị thế thận trọng, kiểm soát đòn bẩy, và lệnh dừng lỗ rất cần thiết khi giao dịch các cái tên bộ nhớ biến động cao thông qua hợp đồng vĩnh viễn ký quỹ USDT.

Đọc thêm liên quan

- Top 10 cổ phiếu cơ sở hạ tầng AI cần mua năm 2026: Các nhà lãnh đạo sản xuất và thiết kế chip

- Micron (MU) Dự báo giá cổ phiếu 2026: Liệu nhu cầu bộ nhớ AI và DRAM có thể đẩy MU lên $500?

- SanDisk (SNDK) Dự đoán giá 2026: Siêu chu kỳ bộ nhớ AI hay đỉnh kỹ thuật $913?

- Roundhill Memory ETF (DRAM) Dự báo 2026: Siêu chu kỳ AI $1.5B hay bẫy 'RAMmageddon'?

- Top cổ phiếu AI Compute và GPU cần mua năm 2026: Sự chuyển đổi sang suy luận và silicon tùy chỉnh

- Top cổ phiếu cơ sở hạ tầng đám mây AI cần mua năm 2026 giữa đầu tư vốn Hyperscaler và sự bùng nổ Neocloud