Імплікована волатильність (IV) — це прогнозний показник, який вимірює ринкові очікування щодо того, наскільки зміниться ціна активу протягом певного періоду, виражені у вигляді річного відсотка. На ринках опціонів IV математично виводиться з поточної ціни опційного контракту, що показує, який рівень майбутньої волатильності ринок "заклав у ціну". Висока імплікована волатільність означає, що трейдери очікують великих коливань цін попереду. Низька імплікована волатільність означає, що ринок очікує відносного спокою. У крипто імплікована волатільність є одним з найпотужніших сигналів, доступних не лише для трейдерів опціонів, а й для всіх, хто торгує Bitcoin, Ethereum, або альткоїнами на спотових ринках або безстрокових ф'ючерсах.

У цьому посібнику ви дізнаєтесь точно, що таке імплікована волатильність, як вона відрізняється від історичної волатильності, як читати сигнали IV такі як IV Rank та IV Percentile, що означають середовища високої та низької IV для вашої торгової стратегії, і як застосувати все це на BingX.

Що таке імплікована волатильність у крипто торгівлі?

Імплікована волатільність — це колективний прогноз ринку щодо майбутнього руху цін: не те, що сталося, а те, що трейдери очікують. Слово "імплікована" є ключовим: IV не спостерігається безпосередньо. Вона зворотно виводиться з ринкової ціни опційних контрактів за допомогою математичних моделей, таких як Блека-Скоулса.

Ось основна логіка: коли трейдери очікують великих коливань цін у майбутньому, вони готові платити більше за опційні контракти, які захищають від цих коливань або дозволяють на них заробити. Чим вища ціна опціону, тим вища імплікована волатільність, витягнута з цієї ціни.

Думайте про IV як про ринковий індекс страху та жадібності для конкретного активу протягом конкретного періоду часу. Коли страх високий під час ринкових крахів, регуляторних новин або макроекономічних шоків, IV зростає. Коли ринки спокійні та мають тренд, IV стискається.

Докладніше: Що таке індекс страху та жадібності в крипто і як його використовувати у крипто торгівлі?

Як працює імплікована волатільність: приклад

Уявіть страхові премії. Коли наближається ураган, премії за страхування житла зростають, оскільки страховики очікують позовів. Коли небо ясне та спокійне, премії падають. Імплікована волатільність працює так само: премії опціонів зростають, коли "буря" великого руху цін здається неминучою, і стискаються, коли умови виглядають стабільними.

Імплікована волатільність проти історичної волатильності: ключові відмінності

Ці дві метрики часто плутають, але вони вимірюють абсолютно різні речі:

|

Імплікована волатільність (IV) |

Історична волатільність (HV) |

|

|

Що вимірює |

Очікуваний майбутній рух цін |

Фактичний минулий рух цін |

|

Базується на |

Поточних цінах ринку опціонів |

Минулих цінових даних (стандартне відхилення) |

|

Часові рамки |

Спрямовано в майбутнє |

Спрямовано в минуле |

|

Як розраховується |

Зворотно виводиться з моделей ціноутворення опціонів |

Статистичний розрахунок минулих доходностей |

|

Що показує |

Що ринок очікує |

Що насправді сталося |

|

Застосування |

Вибір часу входу в опціони, оцінка ринкового страху |

Порівняння поточних очікувань з минулою реальністю |

Як пов'язані імплікована волатільність та історична волатільність

Коли імплікована волатільність значно вища за історичну волатільність, опціони дорогі: ринок закладає в ціну більше страху, ніж виправдовує фактичний історичний рух активу. Це часто є можливістю продати премію (продати опціони), а не купувати її. Коли імплікована волатільність нижча за історичну волатільність, опціони відносно дешеві: ринок може недооцінювати майбутню волатільність. Це може бути можливістю купити опціони перед значним рухом.

У крипто цей розрив між IV та HV часто називають премією ризику волатильності (VRP), і в Bitcoin VRP історично в середньому становила близько +13%, що означає, що продавці крипто опціонів мають структурну перевагу з часом.

Як розраховується імплікована волатільність?

IV не розраховується безпосередньо, вона виводиться шляхом підстановки поточної ціни опціону в модель ціноутворення та зворотного розв'язання для входу волатільності, який би створив цю ціну.

Найпоширенішою моделлю є Блека-Скоулса:

Ціна опціону = f(Ціна базового активу, Ціна виконання, Час до експірації, Безризикова ставка, Імплікована волатільність)

Усі інші входи відомі. IV є єдиною невідомою змінною, ви розв'язуєте для волатільності, яка при підстановці у формулу дає спостережувану ціну опціону.

На практиці, як крипто трейдер, вам ніколи не потрібно розраховувати імпліковану волатільність (IV) вручну. Сучасні платформи надають дані IV у реальному часі на кінчиках ваших пальців, тож ви можете зосередитися на інтерпретації, а не на складній математиці.

Ось найкращі інструменти:

1. DVOL індекс Deribit — еталонний індекс волатильності Bitcoin, який широко вважається "VIX для крипто". Він агрегує 30-денну імпліковану волатільність "at-the-money" з великого ринку опціонів Deribit та оновлюється в реальному часі.

Джерело: Індекс DVOL Deribit: еталонний індекс IV Bitcoin, еквівалент VIX для крипто

2. TradingView — шукайте "Implied Volatility" в меню індикаторів для доступу до потужних спільнотних скриптів, що показують IV для крипто опціонів, історичні порівняння та процентилі.

Джерело: TradingView

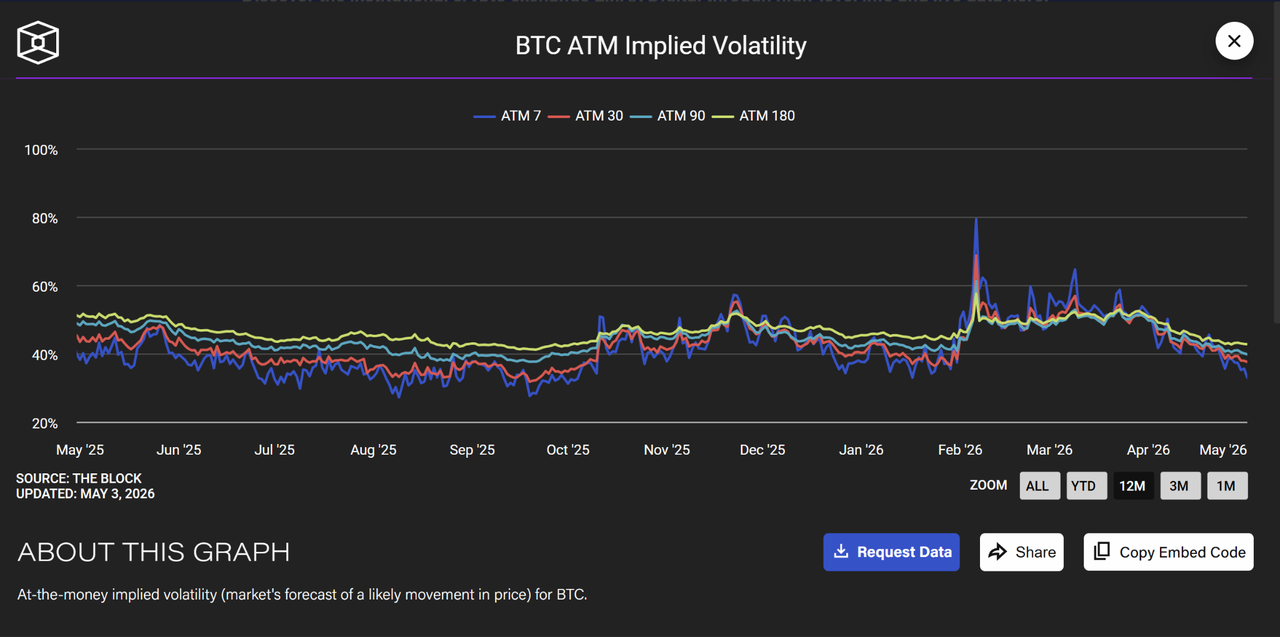

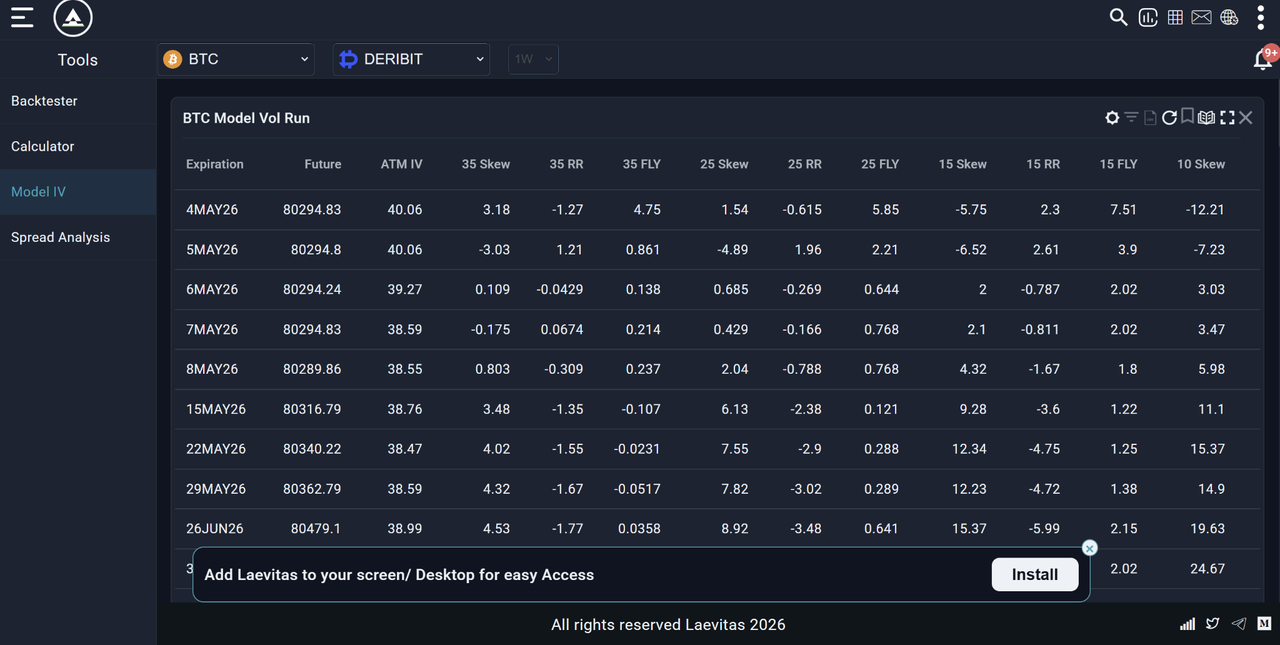

3. Laevitas.ch та The Block — Laevitas надає детальні таблиці модельної волатильності, скосу та структури термінів. The Block пропонує зрозумілі історичні графіки ATM імплікованої волатильності для різних часових рамок, таких як 7D, 30D, 90D тощо.

Джерело: The Block

Джерело: Laevitas.ch

Усі ці платформи показують IV у реальному часі. Справжня майстерність полягає в навчанні читанню цього числа: висока IV сигналізує про дорогі опціони та очікувані великі рухи; низька IV свідчить про спокійні ринки та дешевшу премію. Зосередьтесь на контексті, трендах та тому, як IV порівнюється з історичною волатільністю — це те, що відрізняє хороших трейдерів від решти.

Що насправді означає число IV?

IV виражається у річному відсотку. IV 70% означає, що ринок очікує, що Bitcoin рухатиметься приблизно ±70% на річній основі.

Щоб перевести в очікуваний денний рух:

- Очікуваний денний рух = IV / √365

- Для BTC при IV = 70%:

- Очікуваний денний рух = 70% / √365 = 70% / 19,1 ≈ 3,7%

Це означає, що ринок опціонів очікує, що Bitcoin рухатиметься приблизно ±3,7% у будь-який день. Це не прогноз напрямку, лише величини.

|

Рівень IV BTC |

Очікуваний денний рух |

Ринковий режим |

|

40% |

±2,1% |

Спокій / низький страх |

|

60% |

±3,1% |

Помірна волатільність |

|

80% |

±4,2% |

Підвищений страх |

|

100%+ |

±5,2%+ |

Екстремальний стрес / криза |

Що таке IV Rank та IV Percentile: інструменти, які насправді важливі для торгівлі

Сирі числа IV важко інтерпретувати ізольовано, оскільки кожен актив має свій власний "нормальний" діапазон волатильності. 70% IV для Bitcoin може бути екстремальним або помірним залежно від недавньої історії IV Bitcoin. Ось чому трейдери використовують IV Rank та IV Percentile, два нормалізовані показники, які показують, чи поточна IV висока або низька відносно своєї власної недавньої історії.

IV Rank (IVR)

IV Rank вимірює, де поточна IV знаходиться відносно 52-тижневого максимуму та мінімуму IV для цього активу:

IV Rank = (Поточна IV − 52-тижневий мінімум IV) / (52-тижневий максимум IV − 52-тижневий мінімум IV) × 100

Приклад:

- 52-тижневий максимум IV BTC: 110%

- 52-тижневий мінімум IV BTC: 35%

- Поточна IV: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46,7

IV Rank 46,7 означає, що поточна IV знаходиться приблизно в середині свого 52-тижневого діапазону, не екстремально.

|

IV Rank |

Інтерпретація |

Торговельні наслідки |

|

0–20 |

IV дуже низька відносно історії |

Опціони відносно дешеві — розгляньте купівлю |

|

20–40 |

IV нижче середнього |

Нейтрально — немає сильного сигналу по опціонам |

|

40–60 |

IV біля середнього |

Нейтрально |

|

60–80 |

IV вище середнього |

Опціони дорожчають — розгляньте продаж |

|

80–100 |

IV дуже висока відносно історії |

Опціони дорогі — сильний сигнал до продажу премії |

IV Percentile (IVP)

IV Percentile вимірює відсоток днів за минулий рік, коли IV була нижчою за сьогоднішнє значення:

Приклад: IV Percentile 75 означає, що поточна IV вища за 75% усіх щоденних значень IV за минулий рік.

IV Rank проти IV Percentile — який використовувати? IV Percentile загалом більш надійний, оскільки не спотворюється одним екстремальним сплеском. Якщо Bitcoin мав один день, коли IV досягла 200%, цей день значно спотворить розрахунок IV Rank. IV Percentile менше залежить від викидів. Використовуйте обидва — але якщо вони суперечать, схиляйтесь до IV Percentile.

Що таке IV Crush і чому це важливо для крипто трейдерів?

IV crush є однією з найважливіших концепцій для трейдерів крипто опціонів і однією з найчастіше неправильно розуміваних. IV crush відбувається, коли імплікована волатільність різко падає після великої очікуваної події (наприклад, рішення ФРС, халвінг Bitcoin, затвердження ETF або великий реліз з прибутків). Ось як це працює:

- Перед подією: премії опціонів підвищені, оскільки IV висока, ринок закладає в ціну невизначеність події

- Подія відбувається: невизначеність розв'язується незалежно від того, чи результат позитивний або негативний

- Після події: IV різко падає (стискається), оскільки невизначеності більше немає, навіть якщо ціна значно змінилася

Чому це вбиває покупців опціонів:

Уявіть, що ви купуєте кол-опцію Bitcoin за $5000 премії тижня до великого регуляторного рішення. Bitcoin зростає на 10% після оголошення, що звучить як перемога. Але якщо IV одночасно падає з 90% до 40%, вартість вашого опціону може ледь змінитися або навіть впасти, оскільки IV crush протидіяв руху ціни. Ось чому досвідчені трейдери опціонів часто продають опціони в події з високою IV, а не купують їх: вони заробляють на IV crush навіть коли напрямок невизначений.

Поширені тригери IV Crush у крипто

|

Тип події |

Типова поведінка IV |

|

Рішення ФРС щодо процентних ставок |

IV зростає до, стискається після |

|

Халвінг Bitcoin |

IV підвищується тижнями до, стискається після події |

|

Великі регуляторні рішення (затвердження ETF, заборони) |

Різкий сплеск IV до, негайне стискання |

|

Великі краху бірж або хаки |

IV різко зростає — може залишатися підвищеною |

|

Оновлення протоколів (події типу Ethereum Merge) |

IV нарощується тижнями до, стискається при завершенні |

|

Квартальна експірація опціонів (Deribit) |

IV часто підвищена, потім падає при експірації |

Імплікована волатільність та DVOL Bitcoin: крипто VIX

Для Bitcoin конкретно еталонним індексом IV є DVOL, індекс волатільності Bitcoin від Deribit. DVOL є еквівалентом VIX для крипто (індикатор страху Уолл-стріт) і вимірює 30-денну імпліковану волатільність опціонів Bitcoin на Deribit.

Як читати DVOL

|

Показник DVOL |

Інтерпретація |

|

Нижче 40 |

Низький страх — ринок спокійний, ризик самозаспокоєння |

|

40–60 |

Помірна волатільність — нормальні крипто умови |

|

60–80 |

Підвищений страх — збільшена невизначеність |

|

80–100 |

Високий страх — потенціал для великих рухів |

|

Вище 100 |

Екстремальний стрес — кризові умови |

Ключові сигнали DVOL у 2026

У січні 2026 року DVOL підскочив з приблизно 37 до понад 44, оскільки Bitcoin різко продавався, з ліквідацією довгих позицій на суму понад $1,7 мільярда. Цей сплеск підтвердив те, чого не міг сам графік: ринок готувався до більшої волатильності, а не просто переживав звичайний відкат. Трейдери, які відстежували DVOL поряд з ціною, мали раніший попереджуючий сигнал, ніж ті, хто спостерігав лише за ціновою дією.

Топ платформи для відстеження DVOL

- Платформа опціонів Deribit.com

- Розділ даних The Block

- Laevitas.ch (графіки DVOL)

- TradingView (пошук DVOL)

На BingX користувачі можуть отримати доступ до торгівлі опціонами з аналітикою імплікованої волатільності в реальному часі поряд з спотовими та деривативними ринками.

Що таке скіс волатільності і що він розкриває про ринкові настрої?

Скіс волатільності описує різницю в імплікованій волатильності між опціонами з різними цінами виконання. У ідеально симетричному ринку IV була б однаковою для колів та путів на рівних відстанях від поточної ціни. На практиці це майже ніколи не буває.

Put Skew (негативний скіс) — найпоширеніший у крипто

Коли пут-опціони (захист від зниження) торгуються з вищою IV, ніж еквівалентні кол-опціони, це вказує на:

- Трейдери платять премію за захист від зниження

- Учасники ринку більше бояться краху, ніж сподіваються на зростання

- Інституції хеджують свої довгі крипто позиції

25-Delta Risk Reversal вимірює це: він розраховується як IV колів мінус IV путів. Коли це число негативне (пути дорожчі за коли), ринок має put skew — сигнал страху або ведмежого ухилу.

У лютому 2026 року 25-Delta Risk Reversal для Bitcoin досяг -19,34, його найнижчого рівня з 2022 року, сигналізуючи про найсильнішу перевагу захисту від зниження за більш ніж три роки. Трейдери, які відстежували цю метрику, мали раннє попередження про підвищену активність інституційного хеджування.

Call Skew (позитивний скіс) — рідкісний, але значущий

Коли коли торгуються з вищою IV, ніж пути, це сигналізує про:

- Сильні очікування зростання

- FOMO купівля експозиції на зростання

- Часто передує або супроводжує фази бичачого ринку

Зміщення від put skew до call skew у крипто часто є провідним індикатором бичачої зміни режиму.

Як висока проти низької IV змінює вашу крипто торгову стратегію

Це практичне серце статті — що насправді робити з сигналами IV.

Середовище високої IV: IVR вище 60, DVOL вище 70

Висока IV означає, що опціони дорогі. Ринок закладає в ціну значний страх або невизначеність.

Що це означає для різних типів трейдерів

1. Трейдери опціонів

- Продаж опціонів (збирання премії) статистично більш прибутковий — ви продаєте дороге страхування

- Стратегії: короткі стренгли, короткі стредли, покриті коли, забезпечені готівкою пути

- Ризик: продаж опціонів під час кризи несе необмежені збитки — завжди визначайте свій ризик спредами

2. Спотові трейдери

- Висока IV часто супроводжує різкі продажі, може сигналізувати про наближення дна капітуляції

- Не переслідуйте короткі позиції, коли IV вже екстремальна, рух може бути майже завершеним

- Розгляньте масштабування в спотові позиції при високих IV мінімумах, а не очікування "підтвердження"

3. Трейдери перпетуалів/ф'ючерсів

- Висока IV = високий ризик ліквідації, значно зменшіть кредитне плече

- Розширте ваші стоп-лоси, щоб врахувати більші ніж звичайно коливання цін

- Розгляньте зменшення розміру позиції, волатильність може спрацювати стопи, які зазвичай би утрималися

4. Копітрейдери на BingX

- Під час періодів високої IV перегляньте історію просідань стратегії

- Стратегії, які добре працюють у спокійних ринках, можуть мати катастрофічні просідання при високій IV

- Розгляньте паузу копітрейдингу під час екстремальних сплесків IV (DVOL вище 90)

Середовище низької IV: IVR нижче 20, DVOL нижче 45

Низька IV означає, що опціони дешеві. Ринок очікує спокою. Це часто, парадоксально, середовище з вищим ризиком, ніж висока IV, оскільки настає самозаспокоєння.

Що це означає для різних типів трейдерів

1. Трейдери опціонів

- Покупка опціонів статистично більш привабливна, ви купуєте дешеве страхування перед потенційною бурею

- Стратегії: довгі коли, довгі пути, довгі стредли, довгі стренгли

- Ризик: тимчасове зменшення вартості (тета) швидко знижує вартість опціону, якщо рух не матеріалізується

2. Спотові трейдери

- Низька IV часто передує великим рухам, ринки мають тенденцію переходити зі спокою в хаос, а не навпаки

- Будьте обережні з надмірним самозаспокоєнням, середовища низької IV можуть закінчитися раптово

- Хороший час для тихого накопичення, якщо цінова дія та фундаментали це підтримують

3. Трейдери перпетуалів/ф'ючерсів

- Низька IV = вужчі цінові діапазони, добре для стратегій у діапазоні

- Не переважіть кредитне плече, припускаючи, що спокій триватиме, IV може злетіти жорстоко без попередження

- Встановіть тіснішu тейк-профіти в умовах діапазону; не утримуйте позиції очікуючи великого руху

Як читати IV як трейдер крипто без опціонів

Більшість трейдерів BingX не торгують опціонами активно, але IV все ще надає цінні сигнали для спотової та ф'ючерсної торгівлі. Ось як її використовувати, ніколи не доторкнувшись до опційного контракту:

Сигнал 1: сплеск IV + падіння ціни = потенційна капітуляція

Коли ціна Bitcoin падає різко І DVOL одночасно зростає, це часто означає дно капітуляції, керованої страхом. Роздрібні трейдери панічно продають, а інституції агресивно хеджуються. Історично покупка Bitcoin, коли DVOL вище 80 і ціна вже впала на 20%+, була одним з найвищих імовірностей довготермінових сигналів для входу.

Джерело: Індекс волатільності BTC Deribit

Приклад: У січні 2026 DVOL підскочив з 37 до 45+, оскільки BTC продавався. Трейдери, які використовували це як сигнал для масштабування у спот, а не панічного продажу, отримали користь від подальшого відновлення.

Bitcoin (BTC/USD) графік ціни - Джерело: BingX

Сигнал 2: стискання IV + бічна ціна = наближається експансія

Коли DVOL нижче 45 і Bitcoin рухається вбік протягом тривалого періоду, зазвичай нарощується великий рух. Стискання IV, за яким слідує розширення IV (раптовий сплеск у DVOL), зазвичай передує пробою або пробиттю.

Як це торгувати: замість вгадування напрямку чекайте початку сплеску DVOL, потім торгуйте підтвердженим напрямком пробою.

Сигнал 3: IV Rank вище 80 = зменшити кредитне плече

Коли IV Rank вище 80, тобто поточна IV знаходиться в топ 20% свого 52-тижневого діапазону, ринок перебуває у стані високого стресу. Це неправильний час для високого кредитного плеча на BingX Perpetuals. Щоденні коливання цін можуть становити 4–6%+ на рутинній основі в таких середовищах, і позиції з кредитним плечем стикаються з підвищеним ризиком ліквідації. Масштабуйтесь до 2–3× або нижче під час періодів високої IV.

Сигнал 4: постійний Put Skew = інституційне ведмеже хеджування

Коли 25-Delta Risk Reversal залишається глибоко негативним тижнями, це сигналізує про стійкий інституційний попит на захист від зниження. Це не обов'язково означає, що крах неминучий, але це означає, що великі гравці платять за хеджування від нього. На ринку, де інституції обережні, ведення агресивних довгих позицій без захисних стопів є високим ризиком.

Як використовувати імпліковану волатільність для торгівлі на BingX: практичне застосування

Хоча BingX Spot та Perpetual Futures не відображають IV безпосередньо в торговому інтерфейсі, ви можете використовувати IV як зовнішній сигнал для інформування вашої торгівлі на BingX:

- Перевіряйте DVOL щодня - відкрийте Laevitas.ch або розділ даних The Block. Зауважте, чи DVOL зростає, падає або стабільна.

- Перевіряйте IV Rank: чи поточна IV у топ 20% свого 52-тижневого діапазону (висока) або нижніх 20% (низька)?

- Зв'яжіть з вашою позицією на BingX:

- Висока IV + нещодавнє падіння ціни → зменшити кредитне плече, розглянути масштабування у спот

- Низька IV + бічна ціна → очікувати розширення; чекати пробою перед входом

- IV зростає → посилити управління ризиками, розширити стопи, зменшити розмір позиції

- Висока IV + нещодавнє падіння ціни → зменшити кредитне плече, розглянути масштабування у спот

- Використовуйте контекст IV для розміру перпетуалів - у середовищі високої IV (DVOL вище 70) обмежте кредитне плече максимум 3×. У середовищі низької IV (DVOL нижче 45) стандартні розміри позицій підходять.

- Для рішень копітрейдингу - перевірте, чи періоди найкращої продуктивності стратегії збігаються з режимами низької або високої IV. Стратегія, яка працює лише на спокійних ринках, буде недопрацьовувати у наступному сплеску волатильності.

Які 5 поширених помилок варто уникати при використанні імплікованої волатільності?

При використанні імплікованої волатільності у крипто торгівлі розуміння її обмежень є ключем до уникнення дорогих помилок.

- Трактування IV як сигналу напрямку IV показує, наскільки ринок очікує руху ціни, а не в якому напрямку. Високий показник IV не означає, що ринок іде вниз. Це означає, що очікуються великі рухи. Завжди поєднуйте аналіз IV з ціновою дією та аналізом тренду для напрямкового ухилу.

- Ігнорування IV при покупці опціонів Покупка опціонів, коли IV висока (IVR вище 70), є однією з найпоширеніших і дорогих помилок у торгівлі опціонами. Ви платите премію за волатільність, яка може вже бути закладена в ціну. IV crush після події з високою IV може знищити опційну позицію навіть коли ціна базового активу рухається на вашу користь.

- Плутання DVOL з прогнозом ціни Зростання DVOL не означає, що Bitcoin ось-ось впаде. Це означає, що ринок опціонів очікує більших рухів ніж звичайно — які можуть бути вгору або вниз. Багато трейдерів бачать сплеск DVOL і негайно відкривають короткі позиції по Bitcoin, що є неправильним висновком.

- Використання одного показника IV без контексту Сира IV 70% нічого не означає без знання, чи це високо або низько для Bitcoin. Завжди контекстуалізуйте IV використовуючи IV Rank або IV Percentile. Використовуйте ці інструменти щоразу.

- Ігнорування IV у торгівлі перпетуалами Більшість трейдерів перпетуалів ніколи не дивляться на IV — і це значна сліпа пляма. IV є одним з найкращих сигналів того, коли зменшити кредитне плече та розширити стопи, незалежно від того, чи торгуєте ви опціонами. Включіть DVOL у щоденну перевірку ринку.

Висновок

Імплікована волатільність є одним з найбільш витончених і недовикористаних інструментів, доступних крипто трейдерам, і вам не потрібно торгувати опціонами, щоб отримати від неї користь. Як чистий сигнал, IV показує, коли ринок боїться або самозаспокоєний, коли опціони дорогі або дешеві, коли зменшити кредитне плече або підвищити обережність, і коли потенціал великого руху нарощується під поверхнею.

Для трейдерів BingX практичні висновки прості: щодня відстежуйте DVOL як ваш індикатор ринкових настроїв, використовуйте IV Rank для контекстуалізації поточних рівнів волатильності, зменшуйте кредитне плече під час періодів високої IV, і трактуйте стійке стискання IV як попередження про те, що наступний великий рух може наближатися, навіть коли графік виглядає спокійним.

Трейдери, які включають IV у своє прийняття рішень поряд з ціновою дією, RSI та обсягом, працюють з більш повною картиною ринкових умов, ніж ті, хто покладається лише на графічні паттерни.

Пов'язані статті

- Що таке коефіцієнт Шарпа в крипто? Як використовувати його для оцінки вашої торгової стратегії

- Управління ризиками в крипто торгівлі: 7 правил, які повинен знати кожен трейдер

- Як вести торговий щоденник: повний посібник 2026 для крипто трейдерів

- Що таке змітання ліквідності в крипто торгівлі?

- Крипто свічкові паттерни: повний посібник для трейдерів

- Що таке крипто денна торгівля? Посібник для початківців

- Копітрейдинг на BingX: як почати

FAQ про використання імплікованої волатильності для крипто торгівлі

1. Що таке імплікована волатільність у крипто?

Імплікована волатільність (IV) — це прогнозний показник, який вимірює ринкові очікування щодо того, наскільки зміниться ціна криптовалюти протягом певного періоду, виражені у річному відсотку. Вона виводиться з поточних цін опційних контрактів використовуючи математичні моделі, такі як Блека-Скоулса. Висока IV означає, що ринок очікує великих коливань цін; низька IV означає, що ринок очікує відносного спокою.

2. Яка хороша імплікована волатильність (IV) для Bitcoin?

Імплікована волатільність Bitcoin значно вища за традиційні активи через її притаманну цінову волатільність. Індекс DVOL Bitcoin історично коливався від приблизно 35% (спокійні періоди) до понад 100% (кризові події). IV 50–65% приблизно "нормальна" для Bitcoin у 2025–2026. IV вище 80% вказує на підвищений страх; IV нижче 40% свідчить про незвичайний спокій, який часто передує більшому руху.

3. Що таке IV Rank у крипто торгівлі?

IV Rank (IVR) вимірює, де поточна імплікована волатільність знаходиться відносно 52-тижневого максимуму та мінімуму IV для цього активу. Показник 0 означає, що IV на найнижчій точці минулого року; 100 означає, що вона на найвищій. IV Rank вище 60 свідчить про дорогі опціони (розгляньте продаж премії); нижче 20 свідчить про дешеві опціони (розгляньте покупку). IV Rank корисніший за сиру IV, оскільки контекстуалізує число відносно власної історії активу.

4. Що таке IV crush?

IV crush — це різке падіння імплікованої волатільності, що відбувається після того, як велика очікувана подія розв'язується — наприклад, рішення ФРС, халвінг Bitcoin або регуляторне рішення. Перед подією невизначеність підштовхує IV вище. Коли подія відбувається і невизначеність розв'язується, IV раптово падає навіть якщо ціна значно змінилася. IV crush може знищити вартість опціонів, куплених перед подією, оскільки обвал IV компенсує приріст від руху ціни.

5. Яка різниця між імплікованою волатільністю та історичною волатільністю?

Імплікована волатільність спрямована в майбутнє — вона відображає те, що ринок очікує, виведена з цін опціонів. Історична волатільність спрямована в минуле — вона вимірює фактичне стандартне відхилення минулих цінових доходностей. Коли IV значно вища за HV, опціони дорогі відносно минулої реальності. Коли IV нижча за HV, опціони відносно дешеві. Розрив між ними називається премією ризику волатильності.

6. Що таке DVOL Bitcoin?

DVOL — це індекс волатільності Bitcoin від Deribit, еквівалент VIX індикатора страху для акцій для крипто. Він вимірює 30-денну імпліковану волатільність опціонів Bitcoin, що торгуються на Deribit, виражену у річному відсотку. Зростання DVOL сигналізує про зростання страху та більші очікувані коливання цін; падіння DVOL сигналізує про спокійніші умови. DVOL є стандартним еталоном для IV Bitcoin і вільно доступний на Deribit.com, The Block та Laevitas.ch.

7. Як імплікована волатільність впливає на торгівлю перпетуалами на BingX?

Хоча BingX Perpetual Futures не відображають IV безпосередньо, IV є критично важливим сигналом управління ризиками для трейдерів ф'ючерсів. Під час періодів високої IV (DVOL вище 70, IV Rank вище 70) щоденні коливання цін різко збільшуються — це означає, що позиції з кредитним плечем стикаються з набагато вищим ризиком ліквідації. Трейдери перпетуалів BingX повинні зменшити кредитне плече до максимум 2–3× під час середовищ високої IV, розширити стоп-лоси для врахування більших коливань і зменшити загальний розмір позицій до нормалізації волатільності.

8. Чи слід купувати або продавати опціони, коли IV висока?

Коли IV висока (вище 60), премії опціонів підвищені; це загалом краще середовище для продажу опціонів та збирання премії, а не покупки. Коли IV низька (нижче 20), опціони відносно дешеві, що робить покупку більш привабливою. Основний принцип: купуйте низьку IV, продавайте високу IV, застосований до самої волатільності, а не до ціни базового активу.