Арбітраж — це практика одночасного використання цінових відмінностей для одного активу на різних ринках або торгових парах для отримання безризикового (або майже безризикового) прибутку. На криптовалютних спотових ринках найбільш обговорюваною формою є трикутний арбітраж — трипетльова торгівля, що проходить через кілька пар, наприклад, BTC → ETH → USDT → BTC, щоб отримати прибуток від тимчасових цінових неефективностей між парами. Хоча концепція проста, виконання має більше нюансів, ніж розкривають більшість посібників.

У цій статті точно пояснюється, як це працює, чому більшість роздрібних арбітражних можливостей є меншими, ніж здається, і де все ще існують справжні можливості.

Що таке арбітражна торгівля?

Арбітраж — одна з найстаріших торгових стратегій на фінансових ринках.

Основна ідея: якщо один актив оцінюється по-різному в двох місцях одночасно, ви можете купити його дешево в одному місці і продати за вищою ціною в іншому, отримавши різницю як прибуток без прийняття спрямованого ринкового ризику.

У традиційних фінансах арбітраж підтримував ефективність ринків, оскільки в момент появи цінової розбіжності арбітражери закривали її за мілісекунди.

У криптовалютах ринки більш фрагментовані, торгуючи 24/7 на сотнях бірж і тисячах пар, створюючи більш часті та стійкі цінові неефективності, але також залучаючи складні автоматизовані системи, що закривають ці прогалини так само швидко.

Читайте більше: Що таке криптовалютний арбітраж і як отримати низькоризиковані прибутки?

Чому криптовалютні ринки створюють арбітражні можливості

Арбітражні можливості у 2026 році виникають через властиву фрагментацію ліквідності на глобальних децентралізованих і централізованих майданчиках, де мілісекундні затримки в поширенні інформації створюють тимчасові цінові неефективності для уважного трейдера.

|

Фактор |

Чому це створює арбітраж |

|

Фрагментована ліквідність |

Ціни на BingX, Binance, Coinbase і Kraken можуть короткочасно розходитися |

|

Торгівля 24/7 |

Немає єдиного відкриття/закриття, що скидає ціноутворення глобально |

|

Тисячі пар |

Міжпарні зв'язки можуть тимчасово вийти з синхронізації |

|

Варіаційна глибина ліквідності |

Пари з низькою ліквідністю показують ширші цінові відхилення |

|

Різні структури комісій |

Різні біржі оцінюють активи дещо по-різному, щоб відобразити свої витрати |

|

Нові лістинги |

Новолістингові активи мають менш ефективне ціноутворення |

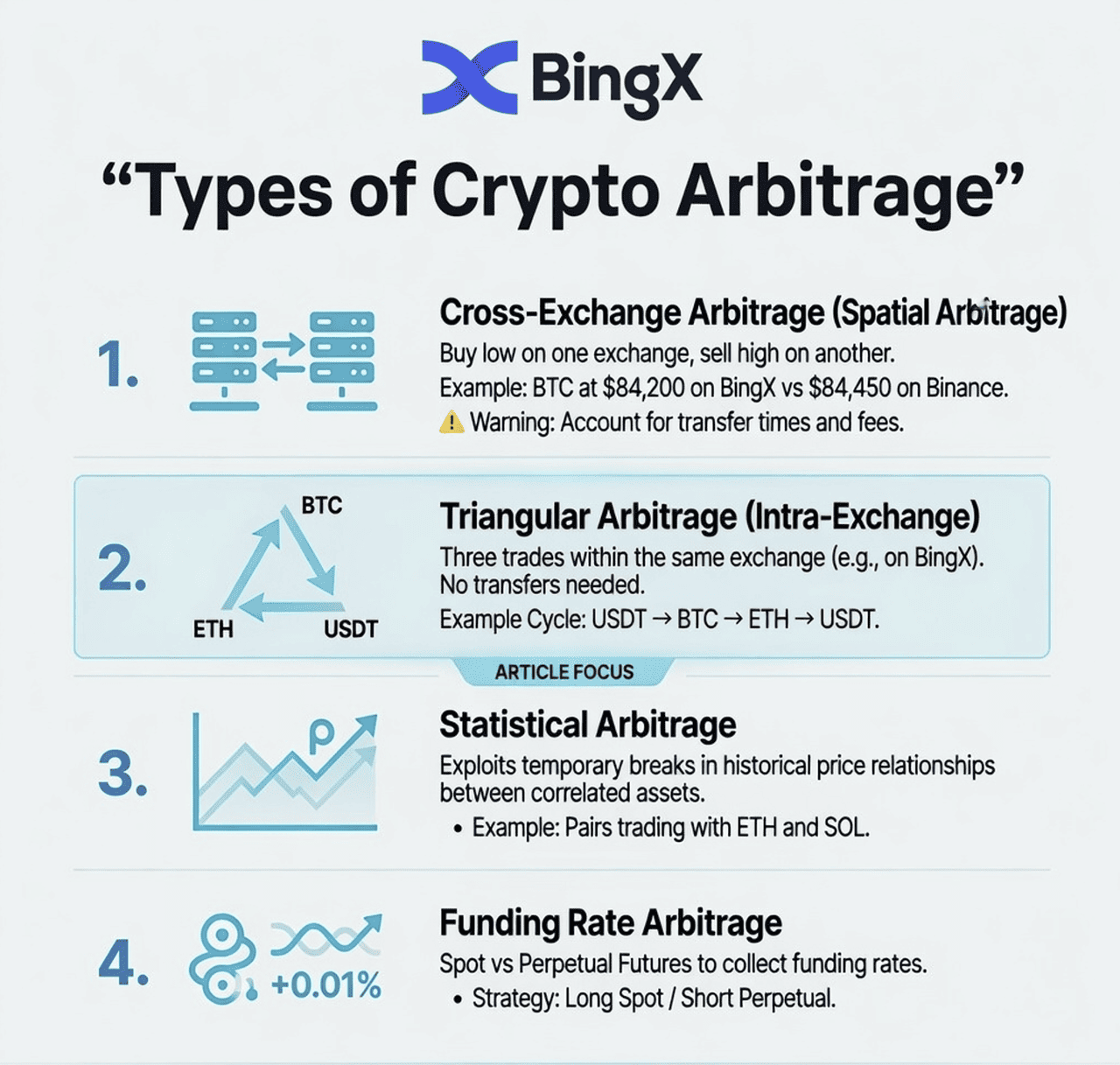

Які існують різні типи криптовалютного арбітражу?

Перш ніж перейти конкретно до трикутного арбітражу, корисно зрозуміти повний ландшафт стратегій криптовалютного арбітражу:

1. Міжбіржовий арбітраж: Просторовий арбітраж

Купуйте актив на одній біржі, де він оцінений нижче, і одночасно продавайте його на іншій біржі, де він оцінений вище.

Приклад: BTC торгується за $84200 на BingX і за $84450 на Binance одночасно. Купуйте на BingX, продавайте на Binance, прибуток: приблизно 250 за BTC до комісій і витрат на перекази.

Підводний камінь: Переказ коштів між біржами займає час (час підтверджень блокчейну), під час якого цінова прогалина може закритися або перевернутися. Більшість міжбіржового арбітражу вимагає попереднього розміщення коштів на обох біржах одночасно.

2. Трикутний арбітраж: Внутрішньобіржовий

Виконайте три послідовні угоди в межах однієї біржі, щоб використати неправильне ціноутворення між трьома пов'язаними парами.

Приклад: BTC → ETH → USDT → BTC на BingX. Якщо припустимі курси в цих трьох угодах не дорівнюють рівно 1, існує прибуток або збиток.

Це фокус цієї статті. Не вимагає міжбіржового переказу і може виконуватися повністю в межах BingX.

3. Статистичний арбітраж

Кількісна стратегія, що використовує історичні цінові зв'язки між корельованими активами (наприклад, BTC і ETH мають тенденцію рухатися разом). Коли кореляція тимчасово порушується, відкривається парна угода з очікуванням повернення зв'язку.

Це вимагає статистичного моделювання і виходить за межі цієї статті.

4. Арбітраж ставки фінансування: Ф'ючерси проти споту

Коли безстрокові ф'ючерси ставки фінансування високі, трейдери купують актив на споті і одночасно відкривають коротку позицію у ф'ючерсному контракті, збираючи ставку фінансування як майже безризикову прибутковість, поки позиції компенсують одна одну.

Технічно це не спотовий арбітраж, але широко використовується в криптовалютах.

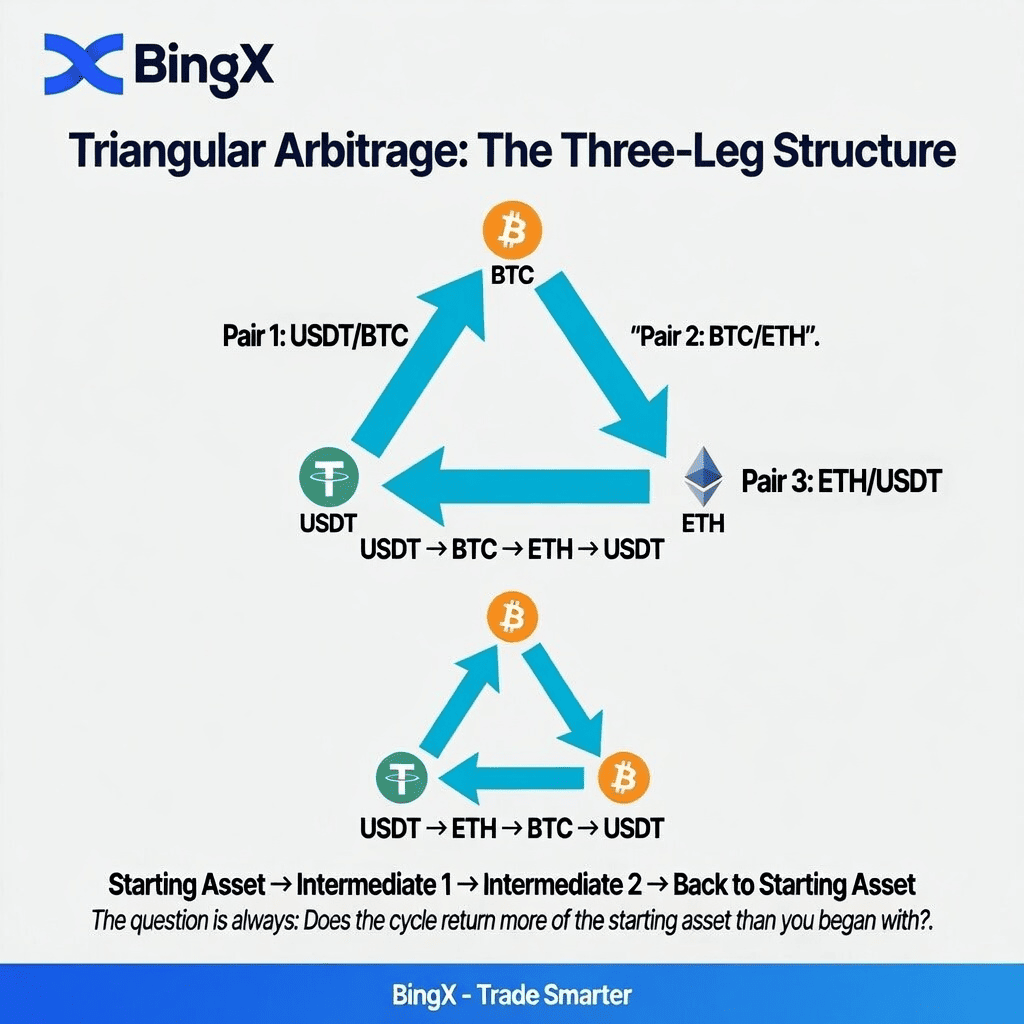

Що таке трикутний арбітраж і як використовувати його на BingX: Крок за кроком

Трикутний арбітраж — це триугодний цикл, який починається і закінчується одним активом. Якщо цикл виробляє більше цього активу, ніж ви почали (після комісій), прибуток було отримано.

Як працює трикутний арбітраж: Трипетльова структура

Стартовий актив → Пара 1 → Проміжний актив → Пара 2 → Другий проміжний → Пара 3 → Стартовий актив

Найпоширеніший приклад:

USDT → BTC → ETH → USDT

Або навпаки:

USDT → ETH → BTC → USDT

Питання завжди: чи повертає цикл більше USDT, ніж ви почали?

Чому відбувається неправильне ціноутворення

На будь-якій біржі три пов'язані пари повинні узгоджуватися між собою.

Для BTC/USDT, ETH/USDT і ETH/BTC повинно дотримуватися наступне співвідношення для ідеально ефективного ринку:

Ціна ETH/BTC = ціна ETH/USDT ÷ ціна BTC/USDT

Коли це співвідношення порушується, навіть короткочасно, існує можливість трикутного арбітражу. Маркетмейкери і автоматизовані боти постійно відстежують це і закривають прогалини за мілісекунди, але під час періодів високої волатильності або низької ліквідності невеликі розбіжності можуть тривати кілька секунд.

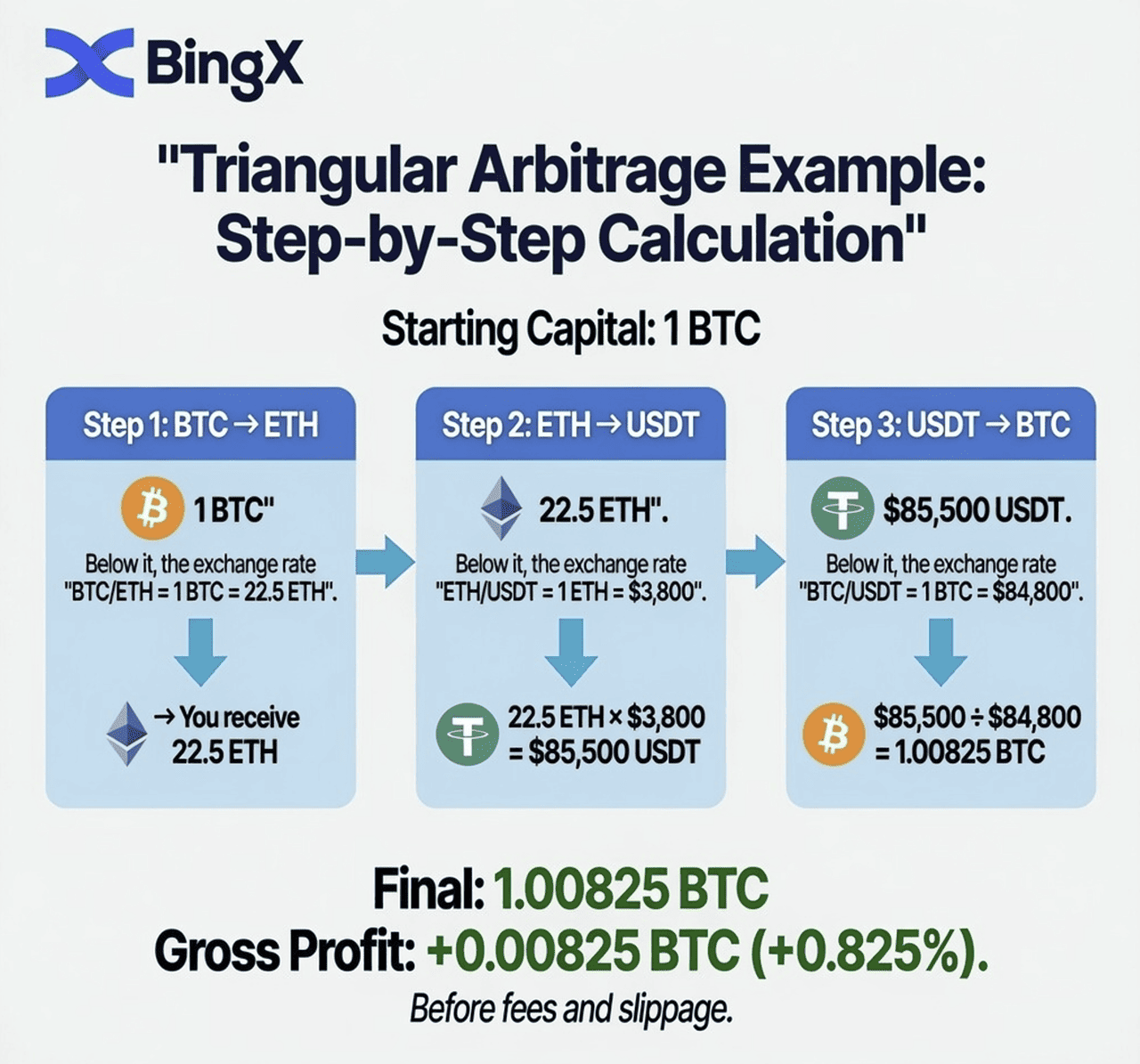

Приклад трикутного арбітражу: BTC → ETH → USDT → BTC

Проведемо повний розрахунок, використовуючи ілюстративні ціни, що показують невелику розбіжність.

Стартовий капітал: 1 BTC Біржа: спотовий ринок BingX

Крок 1: BTC → ETH

- Ціна BTC/ETH: 1 BTC = 22,5 ETH

- Після продажу 1 BTC: 22,5 ETH

Крок 2: ETH → USDT

- Ціна ETH/USDT: 1 ETH = $3800

- Після продажу 22,5 ETH: $85500 USDT

Крок 3: USDT → BTC

- Ціна BTC/USDT: 1 BTC = $84800

- Після купівлі BTC: 85500 ÷ 84800 = 1,00825 BTC

Валовий прибуток: +0,00825 BTC (0,825% прибутку до комісій)

Коригування комісій: Перевірка реальності

З комісією тейкера на споті BingX 0,1% за угоду на три етапи:

Вартість комісії = 0,1% × 3 угоди = 0,3% від капіталу

Результат з урахуванням комісій:

- Валовий прибуток: +0,825%

- Вартість комісії: −0,3%

- Чистий прибуток: +0,525%

При 1 BTC (~$84800) це дає приблизно $445 чистого прибутку від одного арбітражного циклу — якщо можливість дійсно була доступна.

Зворотний цикл

Ці ж три пари можна торгувати навпаки, якщо неправильне ціноутворення в іншому напрямку:

USDT → ETH → BTC → USDT

Крок 1: Купити ETH за USDT (ETH/USDT)

Крок 2: Продати ETH за BTC (ETH/BTC)

Крок 3: Продати BTC за USDT (BTC/USDT)

Обидва напрямки повинні бути перевірені. Напрямок, що повертає більше 1,00 (після комісій), є прибутковим етапом.

Наскільки прибутковою є стратегія трикутного арбітражу?

Перед виконанням будь-якого циклу трикутного арбітражу розрахуйте, чи існує справжній прибуток після комісій. Використовуйте цю схему:

Крок 1: Розрахуйте припустимий курс ETH/BTC з пар USDT:

Припустимий ETH/BTC = ціна ETH/USDT ÷ ціна BTC/USDT

Крок 2: Порівняйте з фактичною спотовою ціною ETH/BTC на біржі:

Якщо (припустимий курс > фактичний курс): торгуйте USDT → BTC → ETH → USDT

Якщо (припустимий курс < фактичний курс): торгуйте USDT → ETH → BTC → USDT

Крок 3: Розрахуйте коефіцієнт валового прибутку:

Коефіцієнт прибутку = (припустимий курс / фактичний курс) - 1

Крок 4: Відніміть загальні комісії:

Чистий прибуток = Коефіцієнт прибутку - (ставка комісії × 3)

Крок 5: Виконуйте ТІЛЬКИ якщо Чистий прибуток > 0

Наприклад:

- BTC/USDT: $84800

- ETH/USDT: $3810

- ETH/BTC фактичний: 0,04490

- ETH/BTC припустимий: 3810 / 84800 = 0,04493

Припустимий (0,04493) > Фактичний (0,04490) → Торгувати: USDT → ETH → BTC → USDT

Коефіцієнт прибутку: (0,04493 / 0,04490) - 1 = 0,067%

Вартість комісії (3 × 0,1%): 0,3%

Чистий прибуток: 0,067% - 0,3% = -0,233% ← ЗБИТОК, не виконувати

Це найважливіший урок: більшість видимих можливостей трикутного арбітражу зникають після комісій. Цінова розбіжність повинна бути більшою за вашу загальну вартість комісій (зазвичай 0,3% за три спотові угоди), щоб бути прибутковою.

Сувора правда про роздрібний трикутний арбітраж: Ключові міркування

Ось що більшість посібників з арбітражу не говорять вам чітко:

1. Ви конкуруєте з автоматизованими ботами

Кожна велика біржа, включаючи BingX, має автоматизовані алгоритми маркетмейкерства та арбітражні боти, що відстежують цінові співвідношення в реальному часі. Ці боти виконують операції за мілісекунди. До того часу, коли роздрібний трейдер вручну помічає можливість трикутного арбітражу, відкриває три торгові вікна і виконує ордери, можливість майже напевно закрилася.

2. Прогалина повинна перевищувати ваші загальні комісії

Для трьох спотових угод BingX по 0,1% кожна, мінімальна прибуткова розбіжність становить >0,3% до проковзування. Справжні експлуатовані розбіжності такого розміру рідкісні та короткочасні на високоліквідних парах.

3. Проковзування додатково зменшує прибутки

Для великих угод акт купівлі або продажу рухає ціну проти вас. Трикутна арбітражна угода на $100000 на парі з помірною ліквідністю зазнає проковзування на всіх трьох етапах — потенційно перетворюючи теоретичний прибуток 0,4% на прибуток 0,1% або збиток.

4. Виконання повинно бути майже одночасним

Трикутний арбітраж вимагає виконання всіх трьох етапів якомога ближче до одночасного. Якщо BTC/ETH рухається проти вас між етапом 1 і етапом 2, угода втрачає гроші. Ручне виконання вводить ризик виконання, якого не мають автоматизовані системи.

Чи існують ще справжні арбітражні можливості в криптовалютах?

Попри ці виклики, справжні можливості трикутного арбітражу дійсно виникають у криптовалютах:

- Під час подій високої волатильності: Коли ринки різко рухаються, цінові співвідношення тимчасово порушуються між парами

- На парах з нижчою ліквідністю: Новіші або менші торгові пари мають менш ефективне ціноутворення та ширші розбіжності

- При відкритті біржі після періодів обслуговування: Коли біржа відновлює торгівлю після паузи, ціноутворення може бути тимчасово неузгодженим

- Для добре капіталізованих трейдерів, що використовують API: Підключення до API BingX і програмне виконання угод значно швидше за ручне виконання

Топові можливості міжпарного арбітражу на споті BingX

Замість висококонкурентного трикутника BTC/ETH/USDT, менш торговані трикутники іноді пропонують кращі можливості:

Трикутники з меншою конкуренцією для відстеження

|

Фактор |

Чому це створює арбітраж |

|

Фрагментована ліквідність |

Ціни на BingX, Binance, Coinbase і Kraken можуть короткочасно розходитися |

|

Торгівля 24/7 |

Немає єдиного відкриття/закриття, що скидає ціноутворення глобально |

|

Тисячі пар |

Міжпарні зв'язки можуть тимчасово вийти з синхронізації |

|

Варіаційна глибина ліквідності |

Пари з низькою ліквідністю показують ширші цінові відхилення |

|

Різні структури комісій |

Різні біржі оцінюють активи дещо по-різному, щоб відобразити свої витрати |

|

Нові лістинги |

Новолістингові активи мають менш ефективне ціноутворення |

Як перевірити трикутні можливості на BingX:

- Відкрийте BingX Spot і зверніть увагу на поточні ціни для всіх трьох пар у вашому трикутнику

- Розрахуйте припустимий міжкурс проти фактичного міжкурсу, використовуючи формулу вище

- Якщо розбіжність більша за 0,35–0,4% (щоб покрити комісії та проковзування), можливість може бути життєздатною

- Виконайте всі три етапи якомога швидше, бажано використовуючи лімітні ордери, розміщені одночасно в окремих вікнах

Як виявити можливості трикутного арбітражу на BingX: Крок за кроком

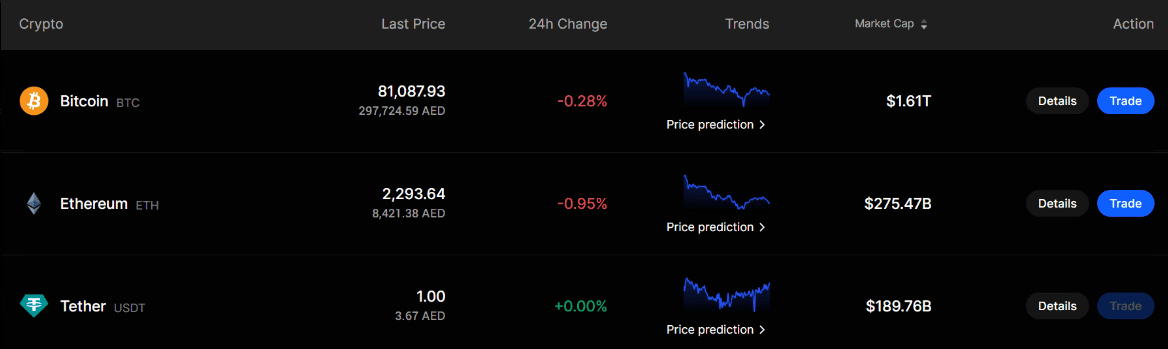

Арбітраж на спотових ринках означає перевірку, чи оцінюється однакова вартість по-різному на пов'язаних торгових парах. У цьому прикладі ми використовуємо ціни, показані на скріншоті BingX для BTC, ETH і USDT, щоб зрозуміти, чи може існувати можливість трикутного арбітражу.

|

Актив |

Показана ціна |

|

Bitcoin BTC |

$81087,93 |

|

Ethereum ETH |

$2293,64 |

|

Tether USDT |

$1,00 |

Трикутник, який ми перевіряємо: USDT → ETH → BTC → USDT

Крок 1: Розрахуйте припустиму ціну ETH/BTC

Щоб знайти справедливий курс ETH/BTC, поділіть ціну ETH/USDT на ціну BTC/USDT.

Формула: Припустимий ETH/BTC = ETH/USDT ÷ BTC/USDT

Розрахунок: $2293,64 ÷ $81087,93 = 0,02828 BTC

Це означає, що на основі цін скріншота, 1 ETH повинен коштувати близько 0,02828 BTC.

Крок 2: Порівняйте з фактичною ціною ETH/BTC

Тепер відкрийте спотову пару ETH/BTC на BingX і перевірте живу ціну.

Наприклад, припустимо, що фактична ціна ETH/BTC на BingX: Фактичний ETH/BTC = 0,02845 BTC

Тепер порівняйте її з припустимим курсом: Фактичний ETH/BTC: 0,02845 та Припустимий ETH/BTC: 0,02828

Фактична ціна вища за припустиму ціну.

Різниця: 0,02845 ÷ 0,02828 - 1 = 0,58%

Отже, ETH торгується приблизно на 0,58% вище проти BTC, ніж припускають ціни BTC/USDT і ETH/USDT.

Крок 3: Виконайте торговий цикл

Припустимо, ви починаєте з 10000 USDT. Спочатку купіть ETH за USDT: 10000 ÷ 2293,64 = 4,3598 ETH

Далі продайте ETH за BTC за фактичною ціною ETH/BTC: 4,3598 × 0,02845 = 0,12403 BTC

Нарешті, продайте BTC назад за USDT: 0,12403 × 81087,93 = 10058,04 USDT

Крок 4: Розрахуйте валовий прибуток

Ви почали з: 10000 USDT

Ви закінчили з: 10058,04 USDT

Валовий прибуток: 10058,04 - 10000 = 58,04 USDT

Це дорівнює приблизно 0,58% валового прибутку до комісій.

Крок 5: Скоригуйте на торгові комісії

Якщо комісія за спотову торгівлю становить приблизно 0,10% за угоду, то три угоди можуть коштувати приблизно 0,30% загалом.

Орієнтовний чистий результат: 0,58% валової прогалини - 0,30% комісії = 0,28% чистого прибутку

На циклі 10000 USDT це буде приблизно: 10000 × 0,28% = 28 USDT чистого прибутку

Простий висновок

У цьому прикладі арбітраж працює тільки тому, що фактична ціна ETH/BTC вища за припустимий курс ETH/BTC. Трейдер купує ETH за USDT, конвертує ETH у BTC за сильнішим курсом ETH/BTC, а потім продає BTC назад за USDT.

Однак це прибутково тільки якщо цінова різниця достатньо велика, щоб покрити:

- Торгові комісії

- Спред між біда та аском

- Проковзування

- Затримка виконання

- Часткове виконання ордерів

Ось чому новачки повинні спочатку практикувати розрахунки вручну перед спробою живого арбітражу.

Метод API для серйозного арбітражу

Для трейдерів, які вміють програмувати, API BingX дозволяє програмний доступ до розміщення ордерів:

- Відстежуйте стрічки цін реального часу для всіх трьох пар одночасно

- Розраховуйте припустимі проти фактичних міжкурсів безперервно

- Автоматично тригеруйте всі три ордери, коли з'являється прибуткова розбіжність

- Виконуйте за мілісекунди замість секунд

Саме так здійснюється справжній арбітраж у великих масштабах.

Які ризики спотової арбітражної торгівлі?

Попри те, що теоретично описується як безризикова, криптовалютна спотова арбітраж несе реальні ризики:

- Ризик виконання: Між розміщенням першого і третього ордера ціни можуть рухатися проти вас — особливо під час високої волатильності. Те, що виглядало як прибуток 0,5%, може стати збитком, якщо середня пара рухається несприятливо.

- Ризик ліквідності: Якщо ваш ордер не виконується за очікуваною ціною, ви під ризиком. Великий ордер на тонкому ринку може значно рухати ціну, закриваючи прогалину до завершення вашого циклу.

- Неправильний розрахунок комісій: Забування включити всі три етапи комісій, проковзування або будь-які специфічні для платформи витрати може перетворити видимий прибуток на збиток.

- Технологічний ризик: Ручне виконання повільне. Виконання API залежить від надійного підключення та коду, що правильно обробляє крайні випадки.

- Вимоги до капіталу: Малі розбіжності вимагають великого капіталу для генерації значущих прибутків. Чистий прибуток 0,2% від $1000 — це $2. Від $100000 — це $200. Арбітраж — це гра об'ємів.

Чи легальний криптовалютний арбітраж?

Так, криптовалютний арбітраж цілком легальний. Це стандартний ринковий механізм, що покращує цінову ефективність на ринках. Регулятори у всіх основних юрисдикціях дозволяють це. Біржі прямо дозволяють це в своїх умовах обслуговування.

Арбітраж не є ринковою маніпуляцією. Ви не створюєте штучних цінових рухів, ви реагуєте на існуючі цінові розбіжності і закриваєте їх, що робить ринки більш ефективними для всіх учасників.

Єдиним винятком було б, якщо арбітраж використовувався б у поєднанні з ринковою маніпуляцією (наприклад, координація з кимось для штучного створення розбіжності, а потім арбітраж її), але чистий арбітраж між легітимними ринками завжди легальний.

Висновок

Трикутний арбітраж елегантний у теорії: самодостатня, трипетльова торгова схема, що починається і закінчується одним активом та отримує прибуток від цінових неузгодженостей між пов'язаними парами. На практиці це вимагає або складної автоматизації для конкуренції з ботами маркетмейкерів, або терплячого моніторингу відносно рідких моментів, коли розбіжності достатньо великі, щоб вижити після комісій і проковзування.

Для більшості роздрібних трейдерів на BingX цінність розуміння трикутного арбітражу не в самій стратегії. Це розуміння, яке воно будує про те, як пов'язані криптовалютні ринки. Коли ви розумієте, що ETH/BTC, ETH/USDT і BTC/USDT всі пов'язані і повинні бути узгодженими, ви бачите ринок з більшою ясністю. Це розуміння покращує кожну угоду, не тільки ті, що прямо використовують розбіжності.

Пов'язані статті

- Що таке криптовалютний арбітраж і як отримати низькоризиковані прибутки?

- Що таке арбітраж ставки фінансування в криптовалютах? Повний посібник для трейдерів ф'ючерсів

- Управління ризиками в криптоторгівлі: 7 правил, які повинен знати кожен трейдер

- Паттерни криптографіків: Повний посібник для трейдерів

- Які найкращі криптоторгові боти?

- Як вести торговий журнал: Повний посібник для криптотрейдерів

- Що таке криптоденна торгівля? Посібник для початківців

- Як використовувати MACD у криптоторгівлі

ЧаПи про трикутний арбітраж

1. Що таке трикутний арбітраж у криптовалютах?

Трикутний арбітраж — це трипетльова торгова стратегія, що проходить через три пов'язані торгові пари на одній біржі — наприклад, USDT → BTC → ETH → USDT — щоб використати тимчасові цінові неузгодженості між парами. Якщо цикл повертає більше стартового активу, ніж ви почали (після комісій), прибуток було отримано без прийняття спрямованого ринкового ризику.

2. Як працює трикутний арбітраж з BTC, ETH і USDT?

Ви починаєте з USDT, купуєте BTC, використовуєте цей BTC для купівлі ETH, потім продаєте ETH назад за USDT. Якщо три обмінні курси не ідеально синхронізовані, ви закінчуєте з більшою або меншою кількістю USDT, ніж почали.

Трикутний арбітраж працює, коли припустимий курс ETH/BTC (розрахований з пар USDT) відрізняється від фактичної спотової ціни ETH/BTC більше, ніж ваші загальні комісії.

3. Чи прибутковий криптоарбітраж?

Криптоарбітраж може бути прибутковим, але можливості менші та коротшотриваліші, ніж очікують більшість роздрібних трейдерів. На високоліквідних парах, як BTC/ETH/USDT, автоматизовані боти закривають цінові прогалини за мілісекунди. Для ручних трейдерів розбіжність повинна перевищувати вашу загальну вартість комісій (зазвичай 0,3% за три спотові угоди) плюс проковзування для генерації будь-якого прибутку. Справжні ручні можливості рідкісні на основних парах, але більш поширені на парах з нижчою ліквідністю.

4. Чи легальний криптоарбітраж?

Так, криптоарбітраж цілком легальний у всіх основних юрисдикціях. Це стандартний ринковий механізм, що покращує цінову ефективність. Біржі прямо дозволяють це в своїх умовах обслуговування. Арбітраж не є ринковою маніпуляцією, він реагує на існуючі цінові різниці і допомагає їх закрити, що йде на користь ринковій ефективності.

5. Яка різниця між трикутним арбітражем і міжбіржовим арбітражем?

Трикутний арбітраж працює повністю в межах однієї біржі — ви проходите через три пари без переміщення коштів між платформами. Міжбіржовий арбітраж купує актив на одній біржі, де він дешевший, і продає на іншій, де він дорожчий. Трикутний арбітраж уникає затримок передач і ризиків міжбіржового арбітражу, але вимагає майже одночасного виконання через три пари.

6. Які ризики трикутного арбітражу?

Основні ризики — це ризик виконання (ціни рухаються до виконання всіх трьох етапів), ризик ліквідності (недостатня глибина книги ордерів спричиняє проковзування), неправильний розрахунок комісій (забування всіх трьох етапів комісій) і технологічний ризик (повільне ручне виконання). На відміну від теоретичного "безризикового" опису, реальний трикутний арбітраж несе справжні ризики від недосконалого виконання.

7. Скільки капіталу мені потрібно для криптоарбітражу?

Оскільки цінові розбіжності зазвичай малі (0,1–0,5%), вам потрібен значний капітал для генерації значущих прибутків. Чистий прибуток 0,3% від $1000 — це $3. Від $50000 — це $150. Більшість роздрібного арбітражу виконується з позиціями $10000+, щоб зробити зусилля з виконання варт того. Алгоритмічні трейдери працюють з набагато більшими сумами.

8. Чи можу я автоматизувати трикутний арбітраж на BingX?

Так, BingX надає API, що дозволяє програмне розміщення ордерів. Трейдери з навичками програмування можуть створити автоматизовані системи, які відстежують стрічки цін реального часу для всіх трьох пар одночасно, розраховують припустимі проти фактичних міжкурсів безперервно і виконують всі три ордери за мілісекунди, коли з'являється прибуткова можливість. Ручне виконання значно повільніше і менш конкурентне.

9. Яка мінімальна цінова розбіжність потрібна для прибуткового трикутного арбітражу на BingX?

Для трьох спотових угод за стандартною комісією тейкера BingX 0,1%, мінімальна валова розбіжність становить 0,3% (три етапи × 0,1% кожен). На практиці ви повинні прагнути розбіжностей 0,35–0,5%+ щоб також врахувати проковзування та недосконалості виконання. Будь-що нижче 0,3% призведе до чистого збитку після комісій.