У середині червня 2026 року Credo Technology Group Holding Ltd (CRDO) знаходиться на надзвичайно прибутковому, але водночас інтенсивно контрольованому перехресті глобального технологічного сектору. Після вражаючого вертикального зростання на 78,4% за останні три місяці, напівпровідниковий інноватор у сфері підключення та акція квантових обчислень торгується поблизу $237,68, демонструючи потужний приріст 65,95% з початку року.

Хоча акція зазнала короткочасної волатильності "продавати новини", впавши одразу після звіту про прибутки 1 червня через надзвичайно високі очікування ринку, базові фундаментальні показники кардинально переоцінили довгострокову корпоративну вартість компанії. Інвестори агресивно закладають масивне перевищення прибутків за четвертий квартал фінансового 2026 року на тлі напружених ланцюгів поставок напівпровідників та невпинного циклу інвестицій в інфраструктуру штучного інтелекту.

Оскільки гіперскейлери швидко переходять від тестування кластерів до розгортання сотень тисяч взаємопов'язаних GPU, сира обчислювальна потужність більше не є єдиним обмеженням галузі. Натомість ефективність центрів обробки даних зіштовхнулася з масивним структурним вузьким місцем: надійність мережі, затримка та енергоспоживання. Спеціалізовані високошвидкісні сигнальні рішення Credo позиціонували компанію як незамінного постачальника "кірки та лопати", що живлять сучасні AI-фабрики даних.

Цей посібник надає всебічний аналіз прогнозу акцій Credo Technology Group та прогнозування ціни на решту 2026 року, використовуючи фінансові метрики в реальному часі, S&P Global Market Intelligence дані, аналітику Zacks Rank та останні оновлення цільових цін після звітності від Mizuho, Bank of America та TD Cowen.

Ви також дізнаєтеся, як торгувати ф'ючерсами акцій Credo Technology Group Holding Ltd (CRDO) та спотовими акціями на BingX TradFi з використанням криптозабезпечених активів.

ТОП-5 речей, які трейдерам Credo Technology (CRDO) потрібно знати у 2026 році

Оскільки Credo навігує в екосистемі високих ставок експоненціального корпоративного масштабування та оцінок преміум-класу, учасники ринку повинні уважно відстежувати ці п'ять критичних каталізаторів:

- Основний двигун зростання AEC: Активні електричні кабелі (AEC) залишаються основним драйвером доходів Credo. Гіперскейлери широко впроваджують архітектури ZeroFlap AEC від Credo, оскільки вони забезпечують до 1000 разів вищу надійність мережі, одночасно скорочуючи енергоспоживання приблизно на 50% порівняно з короткодистанційними оптичними альтернативами в щільних XPU кластерах.

- Перегин оптичного бізнесу на $600 млн: Окрім мідних кабелів, керівництво очікує масивне прискорення у другій половині фінансового 2027 року, викликане розширенням портфеля оптичних інтегральних схем (IC). Прогнозується, що загальний оптичний дохід перевищить $600 мільйонів, при цьому очікується, що ZeroFlap оптика, кремнієві фотонні PIC та оптичні DSP кожен перевищить віху $100 мільйонів річних доходів.

- Інтеграція DustPhotonics: Стратегічне придбання DustPhotonics кардинально покращило дорожню карту високошвидкісної оптичної підключення Credo. Впроваджуючи передову технологію фотонних інтегральних схем (PIC) кремнієвої фотоніки, Credo активно забезпечує своє місце в майбутніх циклах розгортання 800G та 1.6T, одночасно розробляючи майбутні рішення 3.2T.

- Серйозна концентрація гіперскейлерних клієнтів: Незважаючи на розширення свого присутності до провайдерів Neocloud, що розвиваються, доходи Credo залишаються тісно згрупованими. У своїх останніх фінансових розкриттях чотири різних постачальники гіперскейлерних хмарних сервісів кожен становили понад 10% загального корпоративного доходу Credo, що створює внутрішній ризик витрат одного клієнта.

- Розтягнута оцінка та високі бета-мультиплікатори: Торгуючись з кінцевим коефіцієнтом ціна/прибуток (P/E) 94,73 та форвардним коефіцієнтом ціна/продажі (P/S) 15,48, CRDO вимагає високої премії відносно середнього показника сектору електронних напівпровідників 9,14. У поєднанні з високочутливою 1-річною бетою 3,2, акція дуже вразлива до будь-якого макроекономічного охолодження капітальних витрат на ШІ.

Що таке Credo Technology Group (CRDO)?

Заснована у 2008 році та юридично зареєстрована на Кайманових островах з операційними базами в Сан-Хосе, Каліфорнія, Credo Technology Group Holding Ltd надає проривні, високошвидкісні рішення підключення для глобального ринку інфраструктури даних. Основою архітектурного фундаменту продуктового пакету Credo є власний технологічний стек серіалізатор/десеріалізатор (SerDes) та цифрових сигнальних процесорів (DSP).

Замість фокусування на процесорах сирої обчислювальної потужності, як Nvidia або AMD, Credo проектує спеціалізоване обладнання, необхідне для транспортування даних між чіпами, комутаторами та серверами з екстремальними оптичними та електричними швидкостями. Її комерційний портфель включає інтегральні схеми (IC), ретаймери, оптичні DSP, чиплети SerDes, рішення ліцензування інтелектуальної власності (IP) та готові активні електричні кабелі (AEC) для додатків Ethernet і PCIe по всьому світу.

Результативність Credo на початку 2026 року: переоцінка після звітності

Результативність акцій Credo Technology Group (CRDO) з початку року станом на червень 2026 | Джерело: Google Finance

Credo завершила визначальний фінансовий рік 1 червня 2026 року, надавши вражаючий фінансовий звіт за четвертий квартал. Квартальні доходи вибухнули до $437,0 мільйонів, досягнувши вражаючого 157% річного темпу зростання, що перевищило консенсус Волл-стрит у $431,8 мільйонів. Неготівковий чистий прибуток за один квартал досяг $277 мільйонів, що дало скоригований прибуток на акцію (EPS) $1,16, комфортно перевищивши інституційну оцінку $1,02.

|

Показник (FQ4 2026) |

Заявлене значення |

Консенсус Волл-стрит |

Річне зростання |

|

Квартальні доходи |

$437,0 мільйонів |

$431,8 мільйонів |

157% |

|

Неготівковий EPS |

$1,16 |

$1,02 |

+13,6% (перевищення) |

|

Річні доходи |

$1,34 мільярда |

$1,33 мільярда |

205% |

|

Неготівкова валова маржа |

68,10% |

67,50% |

+310 б.п. |

За повний фінансовий рік 2026 загальний дохід Credo більш ніж потроївся до $1,34 мільярда, тоді як неготівкові валові маржі розширилися на 310 базисних пунктів до 68,1%. Керівництво скористалося цим моментумом, видавши винятково сильні прогнози на наступний перший квартал фінансового 2027 року, прогнозуючи доходи від $465,0 до $475,0 мільйонів поряд зі стабільними валовими маржами в діапазоні 67%-69%. Це структурне розширення підштовхнуло акцію до бездоганного статусу Zacks Rank #1 (Strong Buy).

Торгова стратегія Credo 2026: навігація волатильними мультиплікаторами

- Найближча підтримка $220 – $225: Після прийняття прибутків після звітності, діапазон $220-$225 став важливою психологічною та структурною зоною попиту. Технічні трейдери уважно відстежують цю межу на денних графіках, оскільки утримання вище цього рівня зберігає більш широкий, проміжний бичачий паттерн продовження.

- Оцінка готівкового профілю проти нарощування запасів: Credo підтримує неймовірно міцну готівкову позицію приблизно $1,4 мільярда, що дає компанії величезну гнучкість для продуктових досліджень і розробок та акреційних злиттів і поглинань. Однак трейдерам слід зазначити, що корпоративні запаси майже потроїлися в річному вимірі. Хоча керівництво пояснює це як необхідну розбудову для забезпечення потужності ланцюгів поставок для майбутніх розгортань 1.6T клієнтів, це вимагає обережного моніторингу, щоб переконатися, що попит на верхній рівні повністю поглинає відставання.

- Управління 3,2 бета-експозицією: Маючи бету 3,2, CRDO демонструє цінові рухи, які сильно посилені відносно базових індексів. Трейдери повинні активно розміряти свої позиції, щоб витримати різкі внутрішньоденні цінові коливання та ризики заголовків після години, типові для високо мультиплікованих, високо зростаючих інфраструктурних акцій ШІ.

Прогноз ціни акцій Credo 2026: пік вулиці $300 проти ведмежої пастки $172

Збалансована оцінка траєкторії Credo вимагає зіставлення незаперечного, багаторічного циклу оновлення обладнання гіперскейлерів проти крутого оціночного профілю, який залишає мінімальну маржу для операційних помилок.

Бичачий сценарій: монополія багатопоколінного підключення Credo $290 – $300

Бичача теза передбачає безперешкодне прискорення капітальних витрат гіперскейлерів та постачальників Neocloud, що розвиваються. Відстоюване аналітиком Mizuho Віджаєм Ракешем, який підняв свою цільову ціну до $290 після червневого звіту про прибутки, та високими вуличними оцінками, що досягають $300, цей сценарій передбачає, що Credo зміцнить ефективну монополію над передовими кластерними структурами.

Оскільки розміри кластерів перевищують 100 000 XPU, операційні витрати на мережеві збої роблять альтернативні мідні або оптичні взаємосполучення нижчого рівня фінансово нежиттєздатними. Якщо Credo повністю монетизує свої нещодавно оголошені ZeroFlap оптику, активні лінійні карти (ALC) та платформи OmniConnect одночасно, доходи легко відслідковуватимуть до внутрішньої цілі компанії на 2029 рік у $3,2 мільярда. Це операційне виконання виправдає подальше розширення мультиплікатора, підштовхуючи CRDO за її 52-тижневий максимум $261,38 до психологічної позначки $300.

Базовий сценарій для акцій CRDO: консолідаційне плато $230 – $260

Базовий сценарій вказує на тривалу еру консолідації, коли ринок систематично поєднує масивний 26,9% річний прогноз зростання доходів Credo з її преміальною оцінкою. Підкріплений цільовою ціною Bank of America $252 та макро-консенсусом Волл-стрит $256,30, цей прогноз моделює високопродуктивний, обмежений діапазоном торговий ландшафт.

Згідно з цією структурою, Credo плавно виконує свої прогнози доходів FQ1 2027 до $475 мільйонів, а валові маржі залишаються комфортно закріпленими поблизу 68%. Однак більш широка обізнаність ринку про важку концентрацію клієнтів тримає кришку на форвардному мультиплікаторі прибутків акції. Актив консолідує свої масивні прибутки з початку року, коливаючись між основною структурною підтримкою на $220 та найближчим опором на $260.

Ведмежий сценарій: пастка стискання оцінки CRDO $172

Ведмежий прогноз фокусується на потенційних структурних перешкодах у більш широкому циклі витрат на ШІ. Виділений консервативними судово-медичними моделями, такими як 24/7 Wall St. (який підтримує внутрішню модельну ціль $220,11 та структурну ведмежу ціль $172,10), цей наратив фокусується на швидкому стисненні мультиплікатора.

Якщо основні гіперскейлери введуть тимчасову паузу в розгортанні кластерів для переварювання існуючих запасів, або якщо глибоко вкорінені конкуренти, такі як Broadcom (AVGO), Marvell Technology (MRVL) або Astera Labs (ALAB) розпочнуть агресивну цінову війну за розподіл обладнання, висококонцентрований потік доходів Credo відчує негайний тиск. Враховуючи її підвищений кінцевий P/E 94,73, будь-яке незначне зменшення прогнозів або стиснення валових маржі нижче цільового базового рівня 67% може спровокувати різку інституційну ліквідацію, виставляючи акцію різкому падінню до зони підтримки $172.

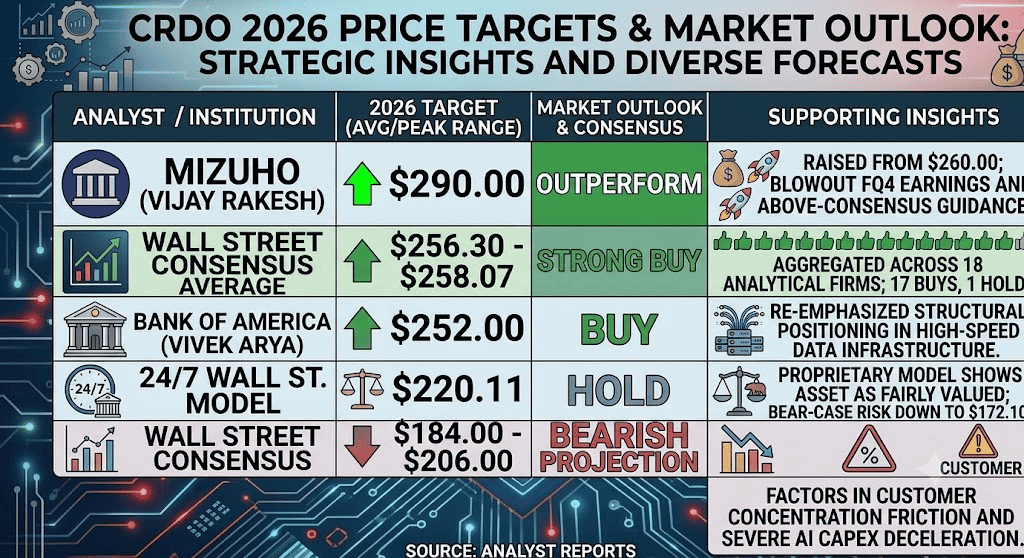

Прогнози цін Credo Technology Group (CRDO) на 2026 рік від аналітиків Волл-стрит

|

Установа / Джерело |

Цільова ціна 2026 (пік/середнє) |

Загальний прогноз ринку та рейтинг |

|

Mizuho (Vijay Rakesh) |

$290,00 |

Outperform: підняв ціль з $260 після вражаючого звіту FQ4 про прибутки та прогнозів вище консенсусу. |

|

Середній консенсус Волл-стрит |

$256,30 – $258,07 |

Strong Buy: агреговано серед 18 провідних аналітичних фірм; підкреслює 17 рейтингів Buy та 1 рейтинг Hold. |

|

Bank of America (Vivek Arya) |

$252,00 |

Buy: повторно підкреслив структурне позиціонування на ринках високошвидкісної інфраструктури даних. |

|

Модель 24/7 Wall St. |

$220,11 |

Hold: власна модель підказує, що актив справедливо оцінений; окреслює ведмежу ціль ризику до $172,10. |

|

Мінімум консенсусу Волл-стрит |

$184,00 – $206,00 |

Ведмежа проекція: враховує тертя концентрації клієнтів та серйозне уповільнення капітальних витрат на ШІ. |

Як торгувати ф'ючерсами акцій Credo Technology (CRDO) на BingX TradFi

Безстроковий контракт CRDO/USDT на ф'ючерсному ринку BingX

Оскільки Credo Technology Group навігує цей волатильний період масивних розгортань інфраструктури та високооб'ємних коригувань прибутків, тактичні учасники ринку можуть легко зловити денні цінові тренди через передову платформу BingX.

- Доступ до платформи: Увійдіть у свій акаунт та перейдіть до спеціалізованої TradFi / розділу акцій на головній панелі біржі BingX.

- Знайдіть актив: Введіть у пошуковому рядку тікера та виберіть безстроковий ф'ючерсний контракт CRDO-USDT.

- Визначте напрямок ринку: Виберіть Open Long, якщо ви вірите, що розширення розгортань оптичного портфеля 1.6T та сильна тракція гіперскейлерів підштовхнуть актив до вуличної максимальної цілі $300. Виберіть Open Short для капіталізації на коригуванні преміальної оцінки та потенційному охолодженні капітальних витрат галузі.

- Налаштуйте параметри плеча та маржі: Встановіть свої пріоритетні структури ізольованої або крос-маржі поряд з дисциплінованими, висококонсервативними коефіцієнтами плеча для максимізації ефективності розподілу капіталу.

- Впровадьте протоколи управління ризиками: Розгорніть передові інструменти BingX Take-Profit та Stop-Loss (TP/SL) для автоматичного захисту вашого капіталу від раптових, керованих новинами ринкових розривів під час продовжених позаробочих торгових вікон.

ТОП-5 ризиків для розгляду перед інвестуванням в акції CRDO

Хоча винятковий доходний траєкторій Credo представляє дуже привабливий наратив структурного розширення, побудова позиції в цьому високобета активі вимагає ретельної оцінки цих чітких вразливостей:

- Виражена концентрація доходів: Покладаючись на чотири основні гіперскейлери для понад 40% загальних вхідних доходів, Credo піддається локалізованим корпоративним бюджетним зсувам або внутрішнім інженерним перерозподілам від будь-якого окремого клієнта.

- Розтягнуті секторальні оціночні мультиплікатори: Кінцевий P/E, що наближається до 95x, означає, що ринок залишає практично нульове місце для логістичних збоїв, нестачі компонентів або незначних промахів у прогнозах.

- Жорстка конкуренція напівпровідників: Грізні, сильно капіталізовані галузеві колеги, такі як Broadcom, Marvell та Astera Labs, постійно інновують альтернативні модулі підключення, створюючи постійні ризики частки ринку.

- Розширення запасів та конвертація готівки: Хоча масивне нарощування запасів призначене для живлення майбутніх конфігурацій центрів обробки даних 1.6T, воно тимчасово пов'язує значний операційний капітал на балансі.

- Макро-вразливості капітальних витрат: Бізнес-модель Credo прив'язана до стійкості багатомільярдних глобальних витрат на інфраструктуру ШІ. Будь-яке більш широке економічне уповільнення може спровокувати негайну структурну паузу в побудові фабрик даних.

Заключні думки: чи є акції Credo Technology (CRDO) купівлею у 2026 році?

Станом на середину 2026 року, Credo Technology Group Holding Ltd виділяється як одна з найчистіших та найбільш структурно обґрунтованих гравців типу "кірки та лопати" у ландшафті інфраструктури штучного інтелекту. Здатність фірми потроїти річний дохід до $1,34 мільярда, підтримуючи міцні 68,1% неготівкових валових маржі, підтверджує глибоку відповідність продукту ринку та чіткий технологічний рів у щільних XPU кластерних структурах.

Однак вхід в актив, що торгується з таким високим оціночним мультиплікатором, вимагає строгої операційної дисципліни та надійного плану управління ризиками. Для короткострокових тактичних трейдерів висока бета Credo (3,2) та чіткі діапазони після звітності пропонують ідеальний майданчик для захоплення волатильності через ф'ючерси BingX. Довгострокові учасники ринку, навпаки, можуть знайти стратегічним масштабування позицій через усереднення долара вниз під час структурних відкочувань, дозволяючи базовій прибутковій потужності компанії органічно дозріти до її преміальної ринкової оцінки.

Нагадування про ризик: Торгівля високозростаючими акціями напівпровідників та технологій включає величезний фінансовий ризик через підвищені бета-метрики, капіталомістки виробничі терміни та швидко розвиваючі технологічні цикли. Завжди застосовуйте суворі протоколи управління ризиками, правильне розміряння позицій та обов'язкові стоп-лоси.

Споріднене читання

- Топові акції ШІ-напівпровідників для покупки у 2026 році: повний посібник з ШІ-чіпів та ланцюгів поставок

- Топ-10 акцій квантових обчислень для спостереження у 2026 році: компанії, що ведуть обчислення нового покоління

- Топові акції ШІ-гіперскейлерів для спостереження у 2026 році: гонка хмарної інфраструктури на $700 мільярдів

- Топові акції ШІ-обчислень та GPU для покупки у 2026 році: перехід до інференції та індивідуального кремнію

- Топові акції ШІ-центрів обробки даних для покупки у 2026 році: хмара, сервери та інфраструктура ШІ-обчислень