Торгівля та інвестування – це довгострокові навички, які формуються через досвід, дисципліну та постійне знайомство з ринковими циклами. З часом трейдери дізнаються, що стабільний успіх менше залежить від прогнозування кожного руху ринку і більше від ефективного управління ризиками, дозволяючи прибутковим угодам достатньо простору для розвитку.

На криптовалютних ринках цей урок має ще більше значення. Висока волатильність, раптові новинні події та використання кредитного плеча можуть посилити прибутки та збитки протягом хвилин. Без чіткої структури ризиків кілька погано структурованих угод можуть звести нанівець тижні дисциплінованого прогресу. Ось чому досвідчені трейдери зосереджуються на контролі ризику збитків, перш ніж думати про потенційний прибуток.

Співвідношення ризику до винагороди є одним із найпрактичніших і широко використовуваних інструментів управління ризиками в криптотрейдингу. Воно допомагає трейдерам оцінити, чи варто робити угоду, перш ніж вкладати капітал. Замість того, щоб питати, чи виграє угода, співвідношення ризику до винагороди ставить більш важливе питання: чи виправдана потенційна винагорода пов'язаним ризиком?

Розуміння того, як розрахувати та застосувати це співвідношення, дозволяє трейдерам створювати структуровані торгові плани, уникати імпульсивних рішень та покращувати послідовність в різних ринкових умовах.

Що таке співвідношення ризику до винагороди в криптотрейдингу?

Співвідношення ризику до винагороди, яке часто називають співвідношенням RR, вимірює зв'язок між потенційним збитком угоди та її потенційним прибутком. Простими словами, воно показує, скільки трейдер готовий ризикувати, щоб отримати певну віддачу.

Співвідношення відповідає на два основні питання перед розміщенням угоди:

Скільки я можу втратити, якщо угода провалиться, і скільки можу виграти, якщо вона вдасться?

Ризик визначається відстанню між ціною входу та рівнем стоп-лосу. Винагорода визначається відстанню між ціною входу та цільовим тейк-профітом. Порівнюючи ці два значення, трейдери можуть швидко оцінити, чи пропонує установка сприятливий баланс між ризиком втрат та потенціалом прибутку.

Наприклад, угода зі співвідношенням ризику до винагороди 1:3 означає, що трейдер ризикує однією одиницею капіталу, щоб потенційно заробити три одиниці у відповідь. Така структура дозволяє трейдерам залишатися прибутковими з часом навіть якщо не всі угоди спрацьовують, оскільки прибутки від виграшних угод можуть компенсувати кілька невеликих збитків.

Важливо розуміти, що співвідношення ризику до винагороди не гарантує прибутки. Натомість воно діє як фільтр для прийняття рішень, допомагаючи трейдерам керувати експозицією до збитків та уникати угод, де потенційний збиток переважає очікувану віддачу. При послідовному застосуванні воно стає основним компонентом дисциплінованої торгової стратегії та практичної структури управління ризиками.

Як розрахувати співвідношення ризику до винагороди

Розрахунок співвідношення ризику до винагороди починається з чіткого визначення трьох ключових рівнів: ціни входу, стоп-лосу та цільового тейк-профіту. Ці рівні завжди повинні ґрунтуватися на ринковій структурі, такій як підтримка та опір або поведінка тренду, а не на довільних відсотках.

Припустимо, біткоїн торгується поблизу $100,000, важливого психологічного рівня, який часто привертає підвищену волатильність. Після технічного аналізу ви визначили підтримку близько $97,000 та опір поблизу $106,000.

• Ціна входу: $100,000

• Стоп-лос: $97,000

• Тейк-профіт: $106,000

Ризик – це відстань між входом і стоп-лосом: $100,000 − $97,000 = $3,000

Винагорода – це відстань між входом і тейк-профітом: $106,000 − $100,000 = $6,000

Використовуючи формулу:

Співвідношення ризику до винагороди = Ризик ÷ Винагорода

$3,000 ÷ $6,000 = 1:2

Це означає, що трейдер ризикує $1, щоб потенційно заробити $2. Якщо $300 ризикують у цій угоді через розмір позиції, очікуваний прибуток становить $600. Співвідношення залишається однаковим незалежно від розміру позиції.

Найважливіше те, що рівні стоп-лосу та тейк-профіту відображають реалістичну поведінку ринку, таку як попередня підтримка, опір та структура тренду, а не форсуються для досягнення привабливого співвідношення.

Практичний приклад співвідношення ризику до винагороди з використанням графіка BTC/USDT

Графік нижче показує денну установку BTC/USDT, де співвідношення ризику до винагороди чітко визначено перед виконанням угоди. Ціна не змогла відновити опір поблизу $106,000, перетворивши цю зону на зону короткого входу, узгоджену з ширшою ведмежою структурою.

• Ціна входу: $106,000

• Стоп-лос: $117,000 (вище останніх максимумів коливання)

• Тейк-профіт: $87,600 (зона основної підтримки)

Біткоїн (BTC/USD) Ціновий графік - Джерело: BingX

Ризик у цій угоді становить приблизно $11,060, тоді як потенційна винагорода становить близько $18,399, що дає співвідношення ризику до винагороди приблизно 1:1.6. Хоча це не агресивне співвідношення, угода залишається дійсною, оскільки вона узгоджується з ринковою структурою, відхиленням опору та напрямком тренду.

Цей приклад підкреслює важливий момент: хороше співвідношення ризику до винагороди не полягає в погоні за досконалими цифрами. Йдеться про розміщення стоп-лосів і цілей на логічних технічних рівнях та прийняття угод, де потенційна винагорода розумно переважає ризик.

Яке хороше співвідношення ризику до винагороди для криптотрейдингу?

Не існує єдиного "ідеального" співвідношення ризику до винагороди, яке застосовується до кожного трейдера або кожної ринкової умови. Ідеальне співвідношення залежить від вашого стилю торгівлі, толерантності до ризику та рівня ринкової волатильності на момент входу.

Як загальну рекомендацію, багато трейдерів прагнуть до мінімального співвідношення ризику до винагороди 1:2, що означає, що потенційна винагорода принаймні вдвічі перевищує потенційний збиток. Ця структура дозволяє трейдерам залишатися прибутковими з часом, навіть якщо вони не виграють кожну угоду. Співвідношення такі як 1:3 або вище часто використовуються в свінг-трейдингу та стратегіях слідування за трендом, де очікується, що ціна рухатиметься рішуче в одному напрямку.

Нижчі співвідношення, такі як 1:1 або 1:1.5, більш поширені в короткострокових стратегіях, як-от скальпінг. Ці установки спираються на вищі коефіцієнти виграшу та точне виконання, особливо на швидко рухомих криптовалютних ринках. Однак у періоди високої волатильності нижчі співвідношення збільшують ризик того, що стоп спрацює через нормальні коливання цін.

Також важливо розпізнати, що вище співвідношення не автоматично робить угоду кращою. Установка з великою винагородою, але низькою ймовірністю успіху може бути менш ефективною, ніж помірне співвідношення, узгоджене з сильною ринковою структурою. Мета полягає в балансуванні ймовірності та виплати, а не в погоні за найбільшою можливою ціллю.

Хороше співвідношення ризику до винагороди – це те, що відповідає вашій стратегії, поважає поточні ринкові умови та може застосовуватися послідовно з часом.

Які найкращі стратегії співвідношення ризику до винагороди для криптотрейдерів?

Співвідношення ризику до винагороди найефективніше, коли воно застосовується в рамках чіткої торгової стратегії та виконується з використанням інструментів, які дозволяють точний контроль над входами, виходами та розміром позиції. Різні стратегії природно вимагають різних профілів співвідношення ризику до винагороди, і правильна настройка продукту допомагає трейдерам послідовно застосовувати ці співвідношення.

1. Стратегії слідування за трендом зазвичай націлені на вищі співвідношення ризику до винагороди, такі як 1:2 або 1:3, оскільки сильні тренди дозволяють цінам рухатися значно за межі початкового ризику. Трейдери часто входять на відкочуваннях, розміщують стоп-лоси нижче структури та прагнуть до продовження до основного опору або зон експансії.

2. Стратегії пробою також віддають перевагу вищим співвідношенням, особливо коли волатильність розширюється. Ризик визначається тісно нижче рівня пробою, тоді як винагорода націлена на наступний основний ціновий діапазон.

3. Скальпінг та короткострокова торгівля зазвичай працюють з нижчими співвідношеннями, як-от 1:1 або 1:1.5, спираючись на вищі коефіцієнти виграшу та швидке виконання. Ці установки вимагають жорсткого контролю ризику та дисциплінованих виходів.

3. Стратегії діапазону та повернення до середнього схильні використовувати помірні співвідношення, зосереджуючись на повторюваних невеликих прибутках, а не на великих спрямованих рухах.

Пам'ятайте, співвідношення ризику до винагороди визначає, чи має сенс угода, тоді як торговий продукт визначає, наскільки ефективно виконується цей план.

Як впроваджувати стратегії торгівлі з співвідношенням ризику до винагороди на BingX

Управління співвідношенням ризику до винагороди є основою послідовної криптотрейдингу. На BingX ви можете контролювати обидві сторони кожної угоди – свій потенційний збиток і цільовий прибуток – використовуючи вбудовані функції, призначені для точності та дисципліни. Ось як застосувати це на основних продуктах платформи.

1. Безстрокові ф'ючерси (USDT-M і Coin-M)

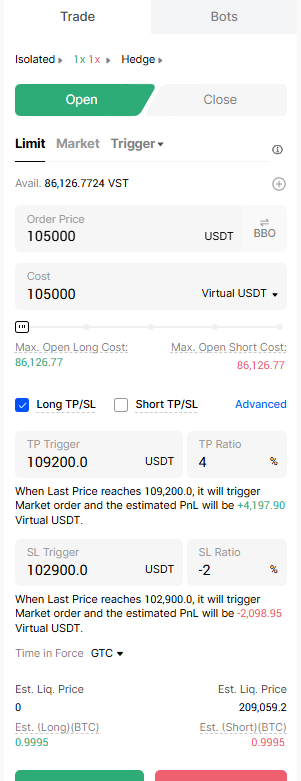

Безстрокові ф'ючерси BingX дозволяють заздалегідь визначити рівні стоп-лосу та тейк-профіту перед відкриттям позиції, забезпечуючи фіксацію вашого співвідношення ризику до винагороди з самого початку.

Наприклад, якщо ви відкриваєте довгу позицію BTC/USDT за $105,000, ви можете поставити стоп-лос на $102,900 (ризикуючи 2%) і тейк-профіт на $109,200 (винагорода 4%). Це створює співвідношення винагороди до ризику 2:1, мінімум, до якого прагнуть більшість професійних трейдерів.

Панель ордерів ф'ючерсів BingX з налаштуванням SL/TP - Джерело: BingX

Використовуйте панель "Стоп-лос і тейк-профіт" безпосередньо у вікні ордера ф'ючерсів для автоматизації виходів. BingX дозволяє використовувати кредитне плече до 150x на обраних парах, але вище кредитне плече вимагає жорсткішого контролю.

Відвідайте Безстрокові ф'ючерси BingX і налаштуйте свій SL/TP перед підтвердженням угоди, щоб побачити, як ваша позиція автоматично управляється в реальному часі.

2. Стандартні ф'ючерси

Стандартні ф'ючерси на BingX ідеально підходять для трейдерів, які віддають перевагу часовим або хеджованим стратегіям. На відміну від безстрокових контрактів, вони мають дату закінчення, що робить їх корисними для короткострокових свінг-позицій або для хеджування довгострокових спотових володінь.

Приклад: Якщо ви тримаєте ETH у своєму гаманці, ви можете відкрити коротку позицію ETH/USDT стандартних ф'ючерсів поблизу ключового рівня опору, щоб компенсувати потенційний ризик падіння.

Графік стандартних ф'ючерсів ETH/USDT з рівнями входу та TP - Джерело: BingX

Це балансує вашу експозицію та допомагає захистити прибутки без продажу ваших первинних володінь. Використовуйте лімітні ордери для планування ваших входів і виходів заздалегідь, узгоджуючи закінчення контракту з вашим ринковим поглядом.

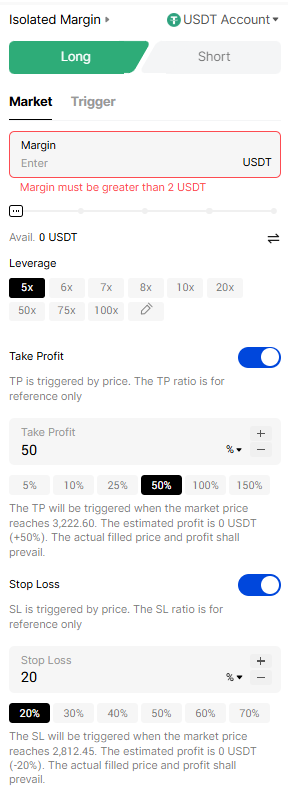

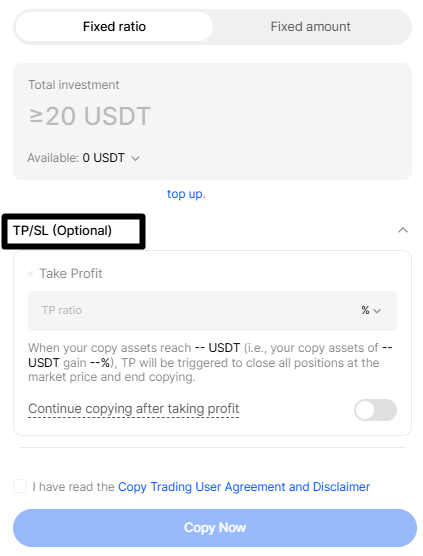

3. Копітрейдинг

Для новачків копітрейдинг BingX забезпечує практичний спосіб вивчати дисципліну співвідношення ризику до винагороди від досвідчених трейдерів. Ви можете переглядати історичний коефіцієнт виграшу кожного трейдера, середній ROI та просідання, допомагаючи вам ідентифікувати стратегії, які відповідають вашій власній толерантності до ризику.

Панель копітрейдингу, що показує налаштування ризику трейдера - Джерело: BingX

Наприклад, якщо топовий трейдер зазвичай підтримує співвідношення ризику до винагороди 2:1, слідування за ним дозволяє вам відображати структуроване управління угодами в реальному часі. Ви також можете встановити незалежні ліміти стоп-лосу на ваші копійовані угоди для контролю експозиції навіть при слідуванні за іншими.

4. Автоматизовані торгові боти

Сіткові стратегії BingX та боти ф'ючерсів автоматично виконують логіку співвідношення ризику до винагороди, роблячи їх ідеальними для ринків у діапазоні або волатильних ринків. Сітковий бот, наприклад, ділить ваш капітал на менші угоди через цінові інтервали, купуючи дешево та продаючи дорого в межах встановленого діапазону. Ви можете встановити інтервал сітки, кількість сіток та тейк-профіт на угоду, щоб узгодити з бажаним співвідношенням ризику до винагороди.

Вікно налаштування сіткового бота з діапазоном та налаштуваннями TP - Джерело: BingX

Якщо BTC/USDT торгується в діапазоні між $104,000 і $108,000, ваш сітковий бот може розмістити 10 рівномірно розподілених ордерів, фіксуючи невеликі прибутки на кожному коливанні. Боти ф'ючерсів розширюють це до угод з кредитним плечем, використовуючи інструменти маржі та стоп-лосу для більшої точності.

5. Спотова торгівля

Спотова торгівля пропонує менш ризиковий спосіб практикувати принципи співвідношення ризику до винагороди без кредитного плеча. Ви володієте базовим цифровим активом, що означає відсутність ліквідацій, лише ринкову експозицію.

Використовуйте інструменти, такі як лімітні ордери, для встановлення заздалегідь визначених рівнів входу та виходу, забезпечуючи, що ви купуєте та продаєте лише за запланованими цінами.

Наприклад, якщо ви хочете купити ETH, коли він падає до $3,200 і продати поблизу $3,500, просто розмістіть обидва ордери заздалегідь. Ви також можете використовувати розширені спотові ордери BingX для активації часткових тейк-профітів при досягненні цілей.

На BingX трейдери можуть використовувати калькулятор маржі перед відкриттям позиції для оцінки того, скільки вони можуть втратити або виграти при різних рівнях кредитного плеча. Це допомагає узгодити розмір угоди з прийнятним ризиком.

Висновок: як покращити ваші показники співвідношення ризику до винагороди з часом

Покращення вашого співвідношення ризику до винагороди рідко стосується встановлення більших цільових прибутків. Частіше це стосується кращих входів і чіткішої структури. Очікування, поки ціни підійдуть ближче до підтримки або опору, дозволяє трейдерам точніше визначати ризик, зберігаючи реалістичний потенціал зростання.

Ефективне розміщення стоп-лосу повинно відображати, де ідея угоди провалюється, а не де збиток відчувається некомфортно. Стопи, розміщені за межами чітких технічних рівнів, більш імовірно витримають нормальну ринкову волатильність. Цільові прибутки, у свою чергу, повинні узгоджуватися з очевидними зонами опору або попередніми максимумами, а не з оптимістичними прогнозами.

Торгівля в напрямку ширшого тренду покращує ймовірність досягнення цих цілей, тоді як послідовне визначення розміру позиції забезпечує, що індивідуальні збитки залишаються керованими. З часом ведення торгового журналу допомагає ідентифікувати, які установки послідовно забезпечують сильні результати співвідношення ризику до винагороди, а які краще залишити осторонь.

Зрештою, успішна торгівля не полягає у виграші кожної угоди. Йдеться про структурування угод, де потенційна винагорода виправдовує ризик, і послідовне застосування цього процесу в мінливих ринкових умовах.

Пов'язані статті

Часті запитання про співвідношення ризику до винагороди в криптотрейдингу

1. Яке хороше співвідношення ризику до винагороди для криптотрейдингу?

Не існує єдиного найкращого співвідношення, але багато трейдерів прагнуть до мінімуму 1:2, що означає, що потенційна винагорода принаймні вдвічі перевищує потенційний збиток. Вищі співвідношення, як-от 1:3, поширені в стратегіях слідування за трендом, тоді як нижчі співвідношення можуть використовуватися в скальпінгу з вищими коефіцієнтами виграшу.

2. Чи можу я бути прибутковим з низьким коефіцієнтом виграшу?

Так. Сприятливе співвідношення ризику до винагороди дозволяє трейдерам залишатися прибутковими навіть з нижчим коефіцієнтом виграшу. Наприклад, зі співвідношенням 1:3, виграш лише 40% угод все ще може призвести до позитивної віддачі з часом.

3. Чи завжди краще вище співвідношення ризику до винагороди в крипті?

Не обов'язково. Дуже високе співвідношення може зменшити ймовірність досягнення цілі. Помірне співвідношення, узгоджене з сильною ринковою структурою та напрямком тренду, часто більш ефективне, ніж погоня за нереалістичними цільовими прибутками.

4. Як співвідношення ризику до винагороди працює з ордерами стоп-лос?

Стоп-лос визначає ризикову сторону співвідношення. Він повинен розміщуватися на рівні, де ідея угоди недійсна, наприклад, нижче підтримки або вище опору, а не коригуватися просто для покращення співвідношення.

5. Чи впливає розмір позиції на співвідношення ризику до винагороди?

Ні. Співвідношення залишається однаковим незалежно від розміру позиції. Визначення розміру позиції контролює, скільки капіталу під ризиком, тоді як співвідношення ризику до винагороди визначає структуру угоди.

6. Чи корисне співвідношення ризику до винагороди для новачків?

Так. Воно допомагає новачкам зосередитися на процесі та дисципліні, а не на прогнозах. Використання заздалегідь визначеного співвідношення заохочує краще планування та зменшує емоційне прийняття рішень.

7. Чи можна використовувати співвідношення ризику до винагороди в спотовій торгівлі?

Абсолютно. Хоча кредитне плече не залучене, спотові трейдери все ще можуть застосовувати принципи співвідношення ризику до винагороди, визначаючи чіткі точки входу, рівні стопу та цільові прибутки.

8. Чи слід використовувати співвідношення ризику до винагороди самостійно?

Ні. Співвідношення ризику до винагороди найкраще працює в поєднанні з технічним аналізом, ринковою структурою та правильним управлінням ризиками. Це фільтр для прийняття рішень, а не самостійна стратегія.