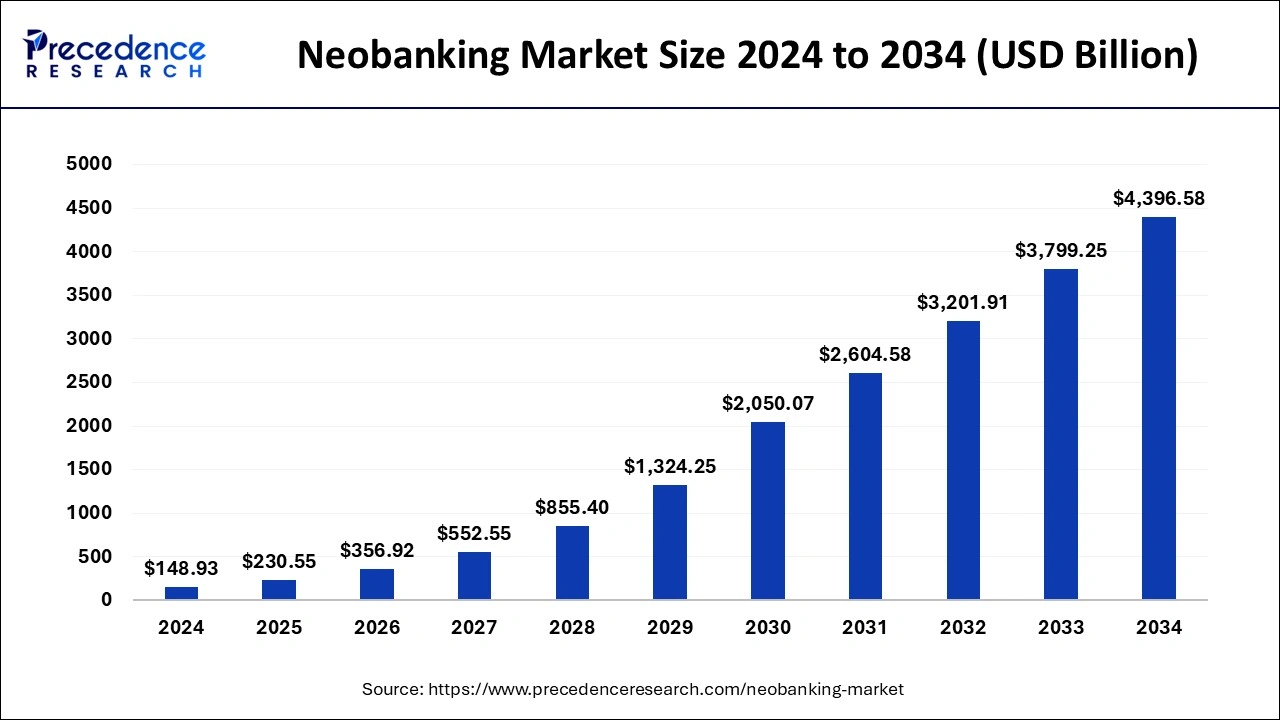

Крипто та традиційний банкінг нарешті починають говорити однією мовою. Роками вам потрібен був один додаток для зарплати, а інший для Біткоїна, сподіваючись, що ваш банк не панікуватиме щоразу, коли ви переказуєте гроші на біржу. У 2025 році це швидко змінюється. Цифри показують, наскільки великі ці зміни. За даними Precedence Research, світовий ринок необанкінгу у 2024 році оцінювався в $148,9 мільярда і, як очікується, зросте до понад $4,4 трильйона до 2034 року. Європа вже лідирує, США, як очікується, швидко зростатимуть, а нові центри, такі як ОАЕ, активно інвестують у цифровий банкінг та регулювання криптовалют.

Джерело: Precedence Research

Водночас необанки інтегрують генеративний ШІ у свої платформи, від розумних помічників з бюджетування до чат-інтерфейсів на основі ШІ, щоб користувачі могли керувати всім, від заощаджень до криптовалют, в єдиному цифровому фінансовому центрі.

Криптонеобанки та криптодружні банки перетворюють ваш телефон на єдину панель керування для фіатних коштів, Біткоїна та стейблкоїнів. Деякі дозволяють заробляти кешбек у BTC, інші пропонують повноцінну дебетову картку та ощадний рахунок, інтегровані з криптогаманцем, а деякі непомітно перебудовують платіжні системи на блокчейні для миттєвих розрахунків 24/7.

Цей посібник пояснює, що таке "криптонеобанк", чому ці гравці так швидко зростають, як їх оцінювати, і які три необанки та три традиційні банки виділяються у 2025 році. Ви побачите повсякденні додатки, такі як Revolut, Wirex та Cash App, поруч із більш традиційними назвами, такими як Ally, Monzo та JPMorgan, щоб ви могли вирішити, яка комбінація найкраще підходить для вашого фінансового стеку.

Що таке криптонеобанк і як він працює?

Необанк — це банк, який існує майже повністю у вашому телефоні. Жодних відділень, жодної паперової роботи, лише додаток, картка та, зазвичай, регульований банківський партнер на задньому плані. Криптонеобанк йде далі, розміщуючи цифрові активи поруч із вашим звичайним поточним або ощадним балансом. На практиці це означає, що ви можете переходити від фіату до крипто і назад, не виходячи з додатка, як у Revolut, який дозволяє зберігати традиційні валюти та конвертувати їх у широкий спектр криптопар в одному інтерфейсі.

Ви також можете витрачати криптовалюту за допомогою карток, таких як Wirex, які використовують ваш фіатний баланс, але за лаштунками працюють з криптовалютою, тому ви платите в магазинах або онлайн без попереднього ручного виведення коштів. І ви отримуєте інструменти для заощаджень та інвестування, орієнтовані на криптовалюту, як показує Cash App з депозитами зарплати, заощадженнями та вбудованим Біткоїн-гаманцем в одному місці.

За цим зручним інтерфейсом більшість цих додатків все ще покладаються на ліцензовані банки-партнери, регульованих зберігачів та спеціалізовану криптоінфраструктуру. Ви не обходите банківську систему. Ви використовуєте новий інтерфейс, який розуміє як фіат, так і блокчейн, і приховує складну внутрішню структуру.

Чому необанки стають все більш популярними?

1. Миттєва реєстрація та цілодобовий доступ до коштів

Зростання необанків — це не просто дизайнерська тенденція. Йдеться про швидший доступ, цілодобові послуги та регулювання, яке нарешті наздоганяє те, як люди насправді використовують гроші.

2. MiCA як основний звід правил для криптобанкінгу в ЄС

З регуляторної точки зору, MiCA є головною подією у 2024 та 2025 роках. Рамкова програма Markets in Crypto Assets надає компаніям єдиний звід правил для зберігання, торгівлі та послуг з токенами по всій ЄЕЗ, а отримання Revolut ліцензії MiCA на Кіпрі у жовтні 2025 року є яскравим прикладом того, як це працює на практиці.

3. Ліцензії, гарантії та повсякденний захист користувачів

Ліцензія MiCA або подібне схвалення дає користувачам справжню впевненість, оскільки це означає, що регулятор перевірив контроль ризиків, резерви та захист споживачів, тому ви менш схильні стикатися з несподіваними обмеженнями, такими як раптові заборони на криптоперекази.

4. Старі платіжні системи проти цілодобових ончейн-розрахунків

Традиційні банківські тертя підштовхують користувачів до необанків. Віддалена робота, глобальний фріланс та цілодобові крипторинки не вписуються у вікна розрахунків з дев'ятої до п'ятої та багатоденні міжнародні перекази, тому такі платформи, як Kinexys від JPMorgan, впроваджують ончейн-розрахунки FX для доларів та євро, які працюють цілодобово та забезпечують майже миттєві транскордонні платежі.

5. Супердодатки з пріоритетом гаманця як новий «основний банк»

З боку споживачів, молоді користувачі комфортно ставляться до використання додатків у стилі гаманця як свого основного банку, якщо він пропонує прямий депозит, надійну картку та простий спосіб купівлі або зберігання криптовалюти. Cash App та Wirex є яскравими прикладами, розроблені з пріоритетом мобільних пристроїв, орієнтовані на криптовалюту та зосереджені на винагородах та прибутковості, що робить їх привабливими як універсальні фінансові додатки.

6. Інтернет-нативні необанки проти банкінгу епохи відділень

Коротше кажучи, необанки перемагають, тому що вони відчуваються як інтернет, а не як банківське відділення, а криптовалюта є тим гострим краєм, який змушує їх модернізуватися швидше, ніж традиційні установи.

Найкращі криптонеобанки для повсякденного банкінгу

Revolut

Revolut еволюціонував від базової туристичної картки до повноцінного фінансового супердодатку з понад 65 мільйонами користувачів, де криптовалюта тепер є його основою. Завдяки ліцензії MiCA на Кіпрі, він може пропонувати регульовані криптопослуги на всіх 30 ринках ЄЕЗ, дозволяючи вам зберігати кілька фіатних валют, переказувати гроші через кордони та торгувати Біткоїном, Ethereum та основними стейблкоїнами в одному додатку, поряд з фізичними та віртуальними картками та тарифними планами.

Плюси: Дуже зручна універсальна система для користувачів ЄЕЗ, що поєднує банкінг, картки та регульовану криптоторгівлю в одному додатку.

Мінуси: Багаторівневе ціноутворення робить його дорожчим для менших користувачів, а в деяких регіонах певні активи все ще не можуть бути повністю виведені ончейн.

Детальніше: Як купити Біткоїн та криптовалюту за допомогою Revolut у 2025 році | Картка та банківський переказ

Wirex

Wirex називає себе Web3 грошовим додатком і на практиці працює як глобальний криптонеобанк, побудований навколо своїх карт Visa та Mastercard. Він підтримує десятки фіатних валют та понад 200 криптоактивів, дозволяє платити безпосередньо з ваших балансів з автоматичною конвертацією крипто в фіат при оплаті, а також пропонує низький одноцифровий кешбек у своєму токені WXT плюс дохід на вибрані баланси через X Accounts.

Плюси: Дуже сильний для повсякденних витрат та винагород, дозволяючи вам ставитися до криптовалюти майже як до звичайних грошей в одному комбінованому додатку та картці.

Мінуси: Найкращі переваги залежать від утримання WXT, що додає додаткову волатильність та ризик токена до звичайних ринкових рухів.

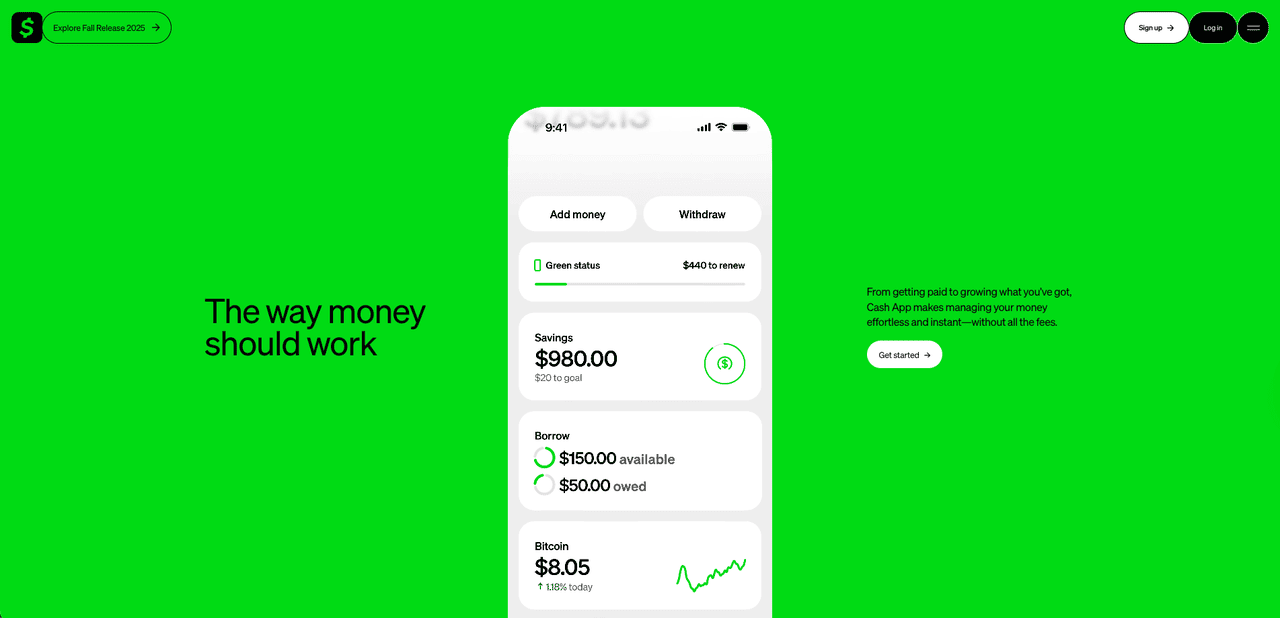

Cash App

У США Cash App непомітно став стандартною заміною банку для мільйонів користувачів, які також бажають прямого доступу до Біткоїна. Створений Block, він поєднує одноранговий гаманець з заощадженнями, інвестуванням у акції та інтегрованим сервісом Біткоїна. Ви можете направляти свою зарплату в Cash App, платити дебетовою карткою, зберігати ощадний баланс та купувати або продавати Біткоїн від дуже малих сум, з можливістю виведення BTC на зовнішні гаманці, включаючи холодне зберігання, що відрізняє його від багатьох суто кастодіальних фінтех-додатків. Його сила полягає в чіткій орієнтації на Біткоїн та тісній інтеграції з ширшою платіжною екосистемою Block, а не в гонитві за довгим списком альткоїнів.

Плюси: Надзвичайно простий вхід у Біткоїн для користувачів США, з банкінгом, карткою та купівлею/виведенням BTC в одному додатку.

Мінуси: Підтримує лише Біткоїн, має відносно високі спреди та перебуває під посиленим регуляторним контролем після проблем з дотриманням вимог у материнської компанії.

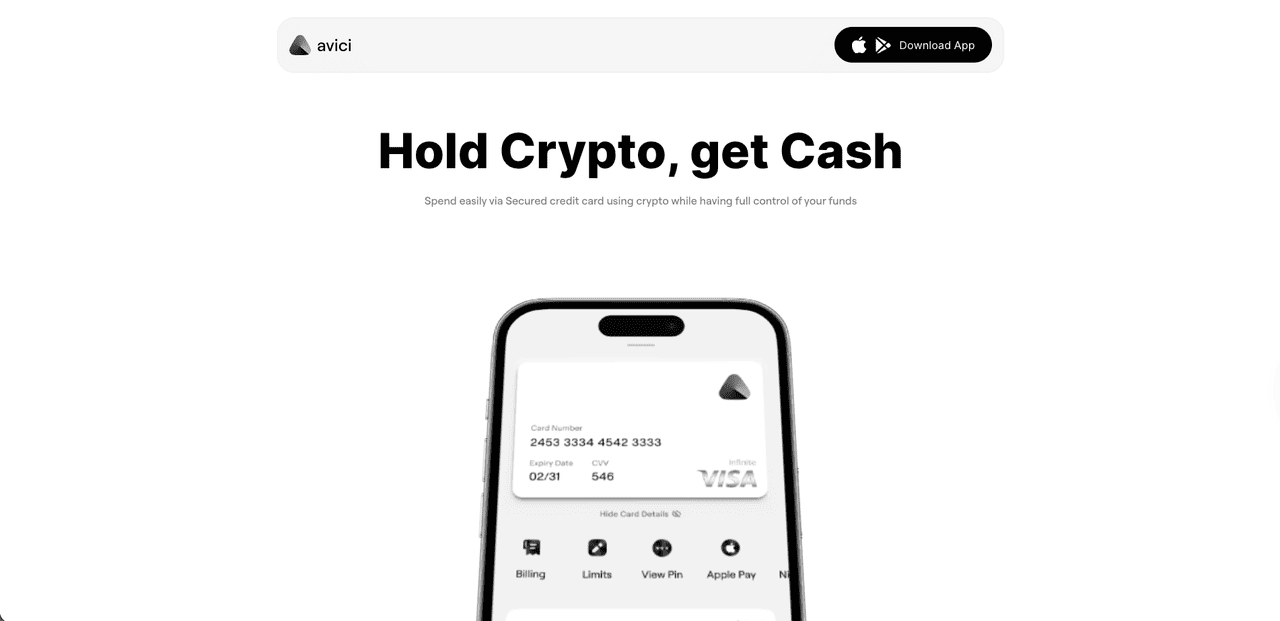

Avici

Avici — це самостійний криптонеобанк, нативний для Solana, побудований навколо картки Visa, яка дозволяє витрачати USDC з таких блокчейнів, як Solana, Polygon та Arbitrum, майже як фіат, з віртуальними картками, випущеними за лічені хвилини, додатковими фізичними картками та підтримкою Apple Pay/Google Pay. Вже працює в публічній бета-версії з кількома тисячами активних користувачів та обсягом карток понад $1,2 мільйона, він поєднує фіатні рахунки для поповнення, заощадження та обміни стейблкоїнів, а також доступ до dApp через WalletConnect в одному мобільному додатку, де кошти залишаються в гаманці смарт-контракту, який ви контролюєте, а не на кастодіальному балансі.

Плюси: Зручна, повністю ончейн-система, де ви зберігаєте контроль над своїми активами, зі швидким випуском картки Visa, підтримкою USDC на кількох основних блокчейнах та простими фіатними шлюзами для повсякденних витрат.

Мінуси: Все ще молодий проєкт та токен з деталями щодо команди та довгострокової дорожньої карти, що розвиваються, плюс залежність від Solana та смарт-контрактів, тому користувачі повинні бути обізнані про типові ризики ранньої стадії та регуляторні ризики у сфері криптонеобанків.

Найкращі криптодружні банки для зв'язку з вашими існуючими рахунками

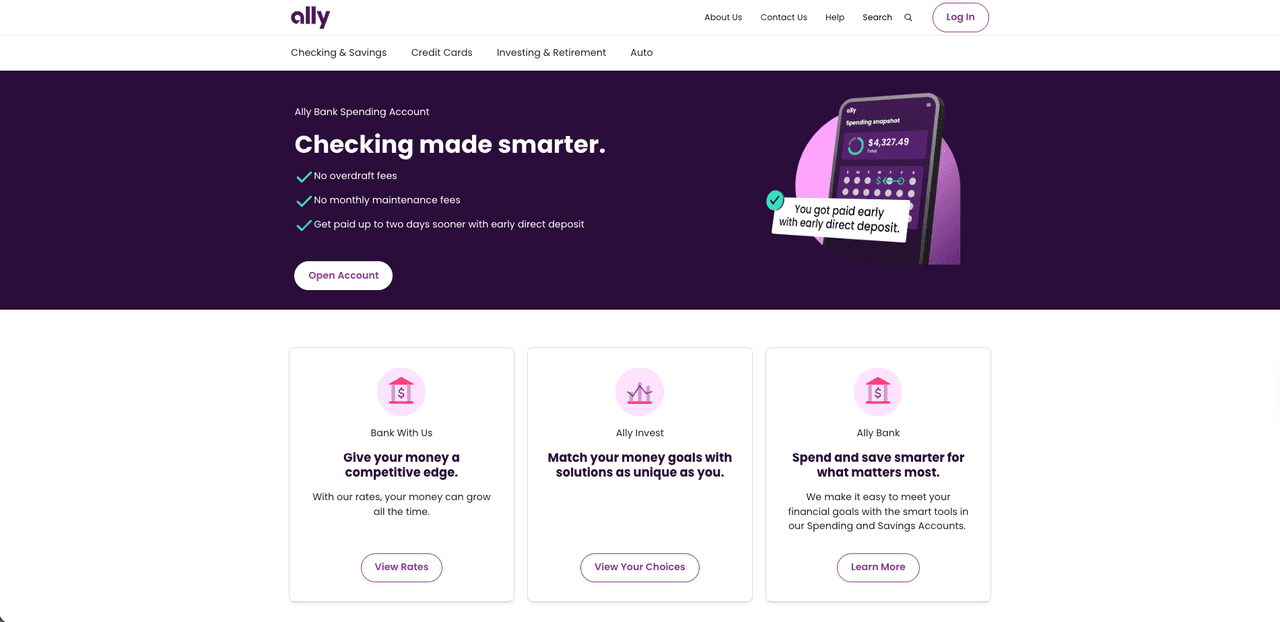

Ally Bank

Ally Bank — це давній американський онлайн-банк, який багато криптокористувачів непомітно використовують як свою основну фіатну базу. Ви не можете купувати або торгувати криптовалютою безпосередньо в Ally, але він легко підключається до великих бірж, таких як Coinbase, та інших регульованих платформ, тому поповнення вашого крипторахунку через ACH або картку зазвичай просте. Через Ally Invest ви також можете отримати доступ до Біткоїна та інших криптотематичних ETF та фондів, якщо ви віддаєте перевагу регульованому брокерському обгортці замість самостійного зберігання монет. Завдяки надійним переказам та загалом лояльному ставленню до поповнення бірж, Ally часто з'являється в рейтингах найбільш криптодружніх банків США.

Плюси: Надійний, знайомий онлайн-банк, який добре працює як фіатний хаб для поповнення бірж та доступу до криптопов'язаних ETF.

Мінуси: Немає вбудованої криптоторгівлі або гаманця, тому вся фактична діяльність з монетами все ще повинна відбуватися на зовнішніх платформах.

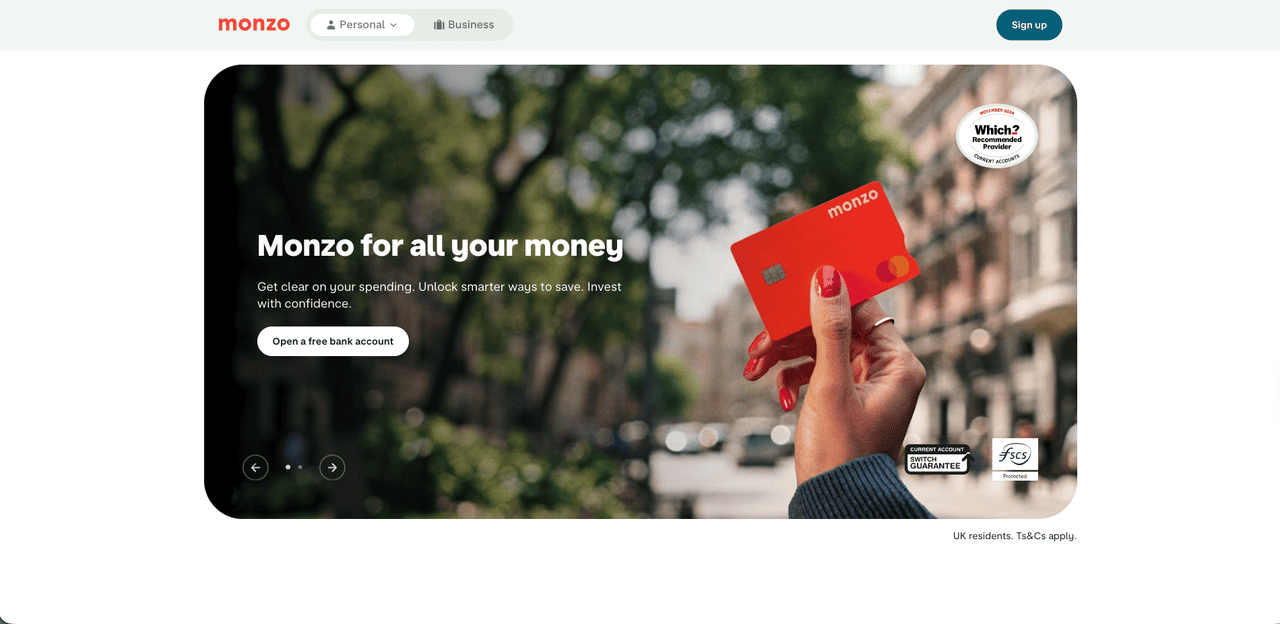

Monzo

Monzo, британський цифровий банк з яскравими кораловими картками, обирає більш обережний, але все ще криптодружній шлях. У додатку немає торгівлі криптовалютою та вбудованого Біткоїн-гаманця, але ви можете поповнювати регульовані FCA біржі за допомогою банківського переказу або карткових платежів. Щоб обмежити шахрайство та втрати від афер, Monzo обмежує платежі, пов'язані з криптовалютою, до 5 000 фунтів стерлінгів за тридцятиденний період, і цей ліміт наразі не можна збільшити. Для звичайних інвесторів цього зазвичай достатньо, щоб з часом сформувати позицію, продовжуючи використовувати потужні функції Monzo для бюджетування, заощаджень та повсякденного банкінгу, навіть якщо трейдери з великими обсягами можуть вважати ці ліміти обмежувальними.

Плюси: Чистий, зручний британський банк, який дозволяє просте поповнення регульованих бірж, додаючи розумний ліміт на шахрайство.

Мінуси: Відсутність вбудованих криптофункцій та суворий ліміт у 5 000 фунтів стерлінгів, який може здатися обмежувальним для більш активних користувачів або користувачів з великими обсягами.

JPMorgan Chase

JPMorgan Chase знаходиться на протилежному кінці спектру від роздрібних додатків, таких як Monzo або Ally. Ви не отримаєте особистий криптогаманець у його споживчому додатку, але за лаштунками він став ключовим мостом між традиційними фінансами та блокчейном. Його блокчейн-підрозділ, перейменований з Onyx на Kinexys від J.P. Morgan у 2024 році, створює банківські блокчейн-системи для оптових платежів та токенізації.

В центрі знаходиться JPM Coin, депозитний токен, який дозволяє інституційним клієнтам переміщувати токенізовані USD та EUR ончейн у реальному часі через Kinexys Digital Payments, з ончейн-розрахунками FX, що зараз впроваджуються. Для більшості роздрібних користувачів це залишається невидимим і проявляється лише через біржі та фінтех-додатки, які підключаються до цих систем, але для корпорацій та криптобізнесів, яким потрібні цілодобові, високоцінні фіатні та токенні потоки, JPMorgan є одним з найяскравіших прикладів справді криптодружнього банку на інституційному рівні.

Плюси: Глибокі, інституційні блокчейн-системи з JPM Coin та Kinexys, що надають великим клієнтам розрахунки в реальному часі ончейн у повністю регульованому глобальному банку.

Мінуси: Немає прямої вигоди для повсякденних користувачів, оскільки немає роздрібного криптогаманця або торгівлі, і більшість інновацій існують виключно на задньому плані.

Детальніше: Як використовувати BingX AI? Посібник для початківців з торгівлі криптовалютою за допомогою AI-асистента

Який криптонеобанк підходить саме вам? Фінальний чек-лист

Ось швидкий порівняльний огляд кожного банку та додатка, щоб ви могли побачити, де він працює, як він обробляє криптовалюту та який варіант найкраще відповідає вашому випадку використання.

| Банк / Додаток | Тип | Основний регіон / Доступність | Крипто-аспект | Найкраще для |

| Revolut | Криптонеобанк / супердодаток | Велика Британія, ЄЕЗ (ліцензія MiCA CY) | Торгівля BTC, ETH, стейблкоїнами в додатку, а також мультивалютні фіатні рахунки та картки | Один додаток для банкінгу, подорожей та повсякденної крипто |

| Wirex | Криптонеобанк / Web3 грошовий додаток | Глобальний (орієнтований на картки) | Visa/Mastercard, пов'язані з 200+ крипто- та фіатними валютами, кешбек у WXT, дохідні рахунки | Витрачання крипто як готівки з винагородами |

| Cash App | Фінансовий додаток з пріоритетом Біткоїна | Сполучені Штати | Проста купівля, продаж та виведення BTC, а також дебетова картка та заощадження | Користувачі з США, які в основному хочуть Біткоїн плюс базовий банкінг |

| Avici | Криптонеобанк (самостійне зберігання) | Глобальний (додаток + картка Visa, залежить від регіону) | Гаманець смарт-контракту з самостійним зберіганням та карткою Visa, підтримуваною USDC, обміни, P2P-перекази та фіатні шлюзи для поповнення/виведення | Для користувачів, які хочуть карткові платежі та заощадження стейблкоїнів з самостійним зберіганням |

| Ally Bank | Традиційний онлайн-банк | Сполучені Штати | Плавні перекази на біржі, криптопов'язані ETF через Ally Invest | Використання класичного банку як фіатної бази для крипто |

| Monzo | Цифровий роздрібний банк | Велика Британія | Дозволяє перекази та карткові платежі на регульовані біржі, без вбудованої торгівлі | Банкінг через додаток у Великій Британії без блокування криптопереказів |

| JPMorgan Chase | Глобальний банк з блокчейн-системами Kinexys | Глобальний (інституційний) | JPM Coin та токенізовані депозити для ончейн-розрахунків у реальному часі та FX | Корпорації та криптобізнеси, яким потрібна цілодобова платіжна інфраструктура |

Прикінцеві зауваження

У 2025 році справжнє питання не в тому, чи є ваш банк «криптодружнім», а в тому, наскільки глибоко ви хочете інтегрувати криптовалюту у свої повсякденні фінанси. Для когось супердодаток, такий як Revolut, Wirex або Cash App, стане основним центром для зарплати, витрат та Біткоїна. Іншим буде краще зберегти класичний рахунок в Ally або Monzo та використовувати його як чистий міст до бірж, ETF та самостійного зберігання. Поки ви зосереджені на регулюванні, безпеці та власній толерантності до ризику, ви можете перетворити цю стару проблему між банком та гаманцем на плавну, майже невидиму частину вашої фінансової системи.

Часті запитання щодо криптонеобанків

1. Чи можу я використовувати криптонеобанк як свій основний банківський рахунок?

Так, додатки, такі як Revolut, Wirex та Cash App, можуть обробляти зарплату, картки та заощадження, але деякі класичні послуги та повне ончейн-виведення для кожного активу все ще можуть вимагати окремого банку або біржі.

2. Яка різниця між криптонеобанком та криптодружнім банком?

Криптонеобанк дозволяє купувати, зберігати та часто витрачати криптовалюту безпосередньо в додатку, тоді як криптодружній банк, такий як Ally або Monzo, в основному діє як плавний фіатний міст до бірж, ETF або самостійного зберігання.

3. Чи безпечні мої кошти в додатках необанків та криптодружніх банках?

Фіат зазвичай зберігається в ліцензованих банках-партнерах і може бути покритий страхуванням вкладів, але криптовалюта – ні, тому ви завжди повинні перевіряти, хто здійснює зберігання, які ліцензії вони мають і чи публікують вони аудити.

4. Як порівнюються комісії між традиційними банками та необанками?

Необанки зазвичай стягують плату через спреди та багаторівневі плани для торгівлі в додатку, тоді як традиційні банки зберігають поповнення дешевим, але залишають вам оплату комісій на біржах або за продукти ETF.

5. Необанки проти криптодружніх банків проти традиційних банків: як вибрати правильний рахунок?

Якщо ви хочете все в одному додатку, оберіть криптонеобанк; якщо ви віддаєте перевагу консервативному базовому рахунку та окремим криптоплатформам, оберіть криптодружній банк, і завжди узгоджуйте свій вибір з вашою толерантністю до ризику та тим, наскільки активно ви використовуєте криптовалюту.