Microsoft (MSFT) почав 2026 рік на історичному переломному моменті, торгуючись близько $415, зміцнюючи свою позицію як провідного постачальника корпоративних AI та хмарних платформ. З вибуховим зростанням служб Azure AI та прийняттям Copilot понад 200 мільйонів платних користувачів у Microsoft 365, Microsoft переходить від програмного та хмарного гіганта до домінуючої повнофункціональної AI компанії. Дослідіть інституційні цільові ціни, дорожню карту AI та чи є MSFT покупкою в 2026 році.

На початку 2026 року Microsoft (MSFT) відокремився від традиційних програмних циклів. Хоча Windows та Office забезпечують стабільний грошовий потік, Azure AI та Copilot підтримали безпрецедентний корпоративний імпульс. Станом на березень 2026 року наратив зосереджується на частці робочого навантаження AI, монетизації Copilot та домінуванні хмарної інфраструктури. Microsoft починає 2026 рік з масштабними структурними попутними вітрами. Генеральний директор Сат'я Наделла продовжує підкреслювати AI як головний пріоритет компанії, прогнозуючи постійне зростання Azure понад 30% та розширення Copilot по всіх продуктових лініях. З рекордними капітальними витратами та розбудовою дата-центрів 2026 рік формується як кардинальний рік. Цей гід розбирає прогноз ціни акцій Microsoft на 2026 рік, використовуючи дані від аналітиків та консенсус-оцінки.

Ключові моменти: Топ-5 речей для інвесторів Microsoft у 2026 році

- Прискорення Copilot: Copilot для Microsoft 365 досяг понад 200 мільйонів платних місць на початку 2026 року, з використанням, що швидко зростає в корпораціях.

- Зростання Azure AI: Доходи Azure AI зросли понад 50% у ключових кварталах, сприяючи загальному зростанню Azure понад 30%.

- Імпульс доходів: Загальний дохід досягнув $245 мільярдів у 2025 фінансовому році (завершився в червні 2025), зросши на 16%, при цьому Azure та AI забезпечили більшість додаткового зростання.

- Поляризовані цілі: Прогнози аналітиків на 2026 рік коливаються від песимістичних мінімумів близько $350 до оптимістичних максимумів $550-$600.

- Дебати про оцінку: Форвардні мультиплікатори відображають премію за AI, але розширення маржі та рекурентні доходи підтримують подальший ре-рейтинг.

Що таке Microsoft (MSFT)?

Microsoft - це глобальний технологічний лідер, що спеціалізується на хмарних обчисленнях, програмному забезпеченні для продуктивності, операційних системах, AI та корпоративних рішеннях. Всесвітньо відомий завдяки Windows, Office, Azure та Xbox, у 2026 році він дедалі більше класифікується як провідний постачальник корпоративної AI платформи. Його основна цінність полягає в AI інфраструктурі Azure, генеративних можливостях Copilot та глибокій інтеграції між інструментами продуктивності. На відміну від чистих хмарних або програмних конкурентів, екосистема Microsoft включає спеціальне AI кремній, масивні дата-центри та найбільший у світі пакет продуктивності, що обслуговує понад 1 мільярд користувачів.

Дізнатися більше: Що таке токенізована акція Microsoft від Ondo (MSFTON) і як її купити?

Стратегічна еволюція Microsoft (1975-2026): від програмного піонера до лідера AI

Заснований у 1975 році, історія Microsoft включає трансформаційні етапи. Домінування Windows та Office (1980-2000рр.) встановило лідерство в програмному забезпеченні для ПК. Хмарний поворот під керівництвом Сат'ї Наделли (2014+) перетворив Azure на гіперскейлер топ-рівня. Партнерство з OpenAI (2019+) та запуск Copilot (2023) розпалили еру AI. Від програмних коренів до повнофункціонального домінування AI, Microsoft постійно виконував стратегічні зміни в масштабі.

Ключові фази зростання Microsoft протягом років: від програмного забезпечення для ПК до корпоративного AI

Шлях Microsoft охоплює різні ери:

- Фаза програмного забезпечення для ПК (1975-2010): Домінування в операційних системах та інструментах продуктивності.

- Ера хмарної трансформації (2014-2022): Побудова Azure як основного гіперскейлера.

- Ера домінування AI (2023+): Copilot та Azure AI підтримують гіперзростання по всьому стеку.

Огляд результатів Microsoft (MSFT) у 2025 році: рік прискорення AI

У 2025 році Microsoft різко прискорився, оскільки корпоративне прийняття AI зросло в галузях по всьому світу. Хоча застарілі сегменти, такі як Windows, Office 365 та Xbox, забезпечили стабільний грошовий потік та оборонну стабільність, служби Azure AI та інтеграція Copilot у Microsoft 365 забезпечили вибухове зростання з високою маржею, закріпивши Microsoft як беззаперечного лідера в корпоративному генеративному AI та хмарній інфраструктурі. Рекордні інвестиції в спеціальне кремній (прискорювачі Maia), глобальне розширення дата-центрів та поглиблення співпраці з OpenAI підтримали безпрецедентний імпульс.

Copilot досягнув масштабів з швидким корпоративним прийняттям, тоді як Azure захопив непропорційну частку зростаючого попиту на робочі навантаження AI. Ця потужна комбінація рекурентних програмних доходів, зростання хмарних/AI технологій, що прискорюється, та операційних ефективностей принесла рекордні фінансові результати, хоча підвищені капітальні витрати створили тимчасовий тиск на маржу під час агресивної фази розбудови інфраструктури.

1. Результати акцій MSFT, стабільність ринкової капіталізації понад $3 трильйони

Акції Microsoft продемонстрували сильну стійкість та постійний висхідний імпульс протягом 2025 року, скориставшись широким ентузіазмом щодо AI, диверсифікованими потоками доходів та непохитною довірою інвесторів до виконання під керівництвом Сат'ї Наделли. Акції досягли кількох історичних максимумів протягом року, з ринковою капіталізацією постійно понад $3,1 трильйона та піком близько $3,3 трильйона після сильних квартальних перевищень прибутків. Акції зазнали помірної волатильності порівняно з чистими іменами AI, торгуючись за преміальними форвардними мультиплікаторами, що відображали повнофункціональне лідерство Microsoft у сфері AI, глибокий корпоративний рів та видимість рекурентних доходів, постійно перевершуючи ширші ринкові еталони у ключові періоди.

2. Фінансові результати: доходи досягли $245 мільярдів, зростання на 16% річних

Microsoft продемонстрував міцне та зростаюче зростання верхньої лінії, з доходом за 2025 фінансовий рік (завершився в червні 2025) близько $245 мільярдів, зростання на 16% рік до року. Сегмент Intelligent Cloud (переважно Azure) зріс понад 30% у кількох кварталах, підтриманий робочими навантаженнями AI, тоді як сегмент Productivity and Business Processes (Microsoft 365, Dynamics 365 та Copilot) значно прискорився з AI-керованим апселом та розширенням місць. Чистий прибуток та розводнений прибуток на акцію зросли відповідно до доходу, підтримані сильними операційними маржами близько 45% та постійними операційними ефективностями. Квартальні результати продемонстрували чітке прискорення, особливо в Q3 та Q4, оскільки прийняття AI швидко зростало в компаніях Fortune 500, урядах та підприємствах середнього ринку.

3. Зростання Azure AI: зростання перевищує 30%

Azure залишався основним двигуном зростання, з загальним зростанням доходу понад 30% у кількох кварталах та постійним випередженням ширшого хмарного ринку. Робочі навантаження AI непропорційно сприяли цьому прискоренню, керовані зростаючим попитом на моделі OpenAI (через Azure OpenAI Service), спеціальне кремній (прискорювачі Maia) та корпоративні інструменти AI. Служби Azure AI показали вибухове прийняття, оскільки організації переходили від експериментування до розгортання виробничого масштабу, випереджаючи загальне розширення хмарних потужностей. Імпульс сегмента підкреслив успішне позиціювання Microsoft як переважного постачальника AI інфраструктури для великих підприємств, урядів та розробників, з Azure, що зберігає топ-рівневі прирости ринкової частки серед гіперскейлерів.

4. Стратегічні етапи: Copilot керує корпоративним AI

Copilot для Microsoft 365 перевищив 200 мільйонів платних місць на початку 2026 року, з швидким корпоративним прийняттям та значним зростанням використання після постійних розширень функцій та глибших інтеграцій. Microsoft оголосила рекордні капітальні витрати для агресивного розширення обчислювальних потужностей AI, глобальних дата-центрів, мережевої інфраструктури та виробництва спеціального кремнію, позиціонуючи компанію для задоволення зростаючого попиту на робочі навантаження Azure AI. Додаткові етапи включали ширше розгортання Copilot у Dynamics 365, Power Platform, GitHub Copilot та Security Copilot, плюс запуск нових корпоративних інструментів AI управління, безпеки та відповідності, що прискорило перемоги клієнтів та зменшило бар'єри для прийняття.

Дізнатися більше: Ondo Global Markets розблоковує 100+ токенізованих акцій США на Ethereum - все, що потрібно знати

Теза Microsoft на 2026 рік: 5 стовпів оцінки акцій $MSFT

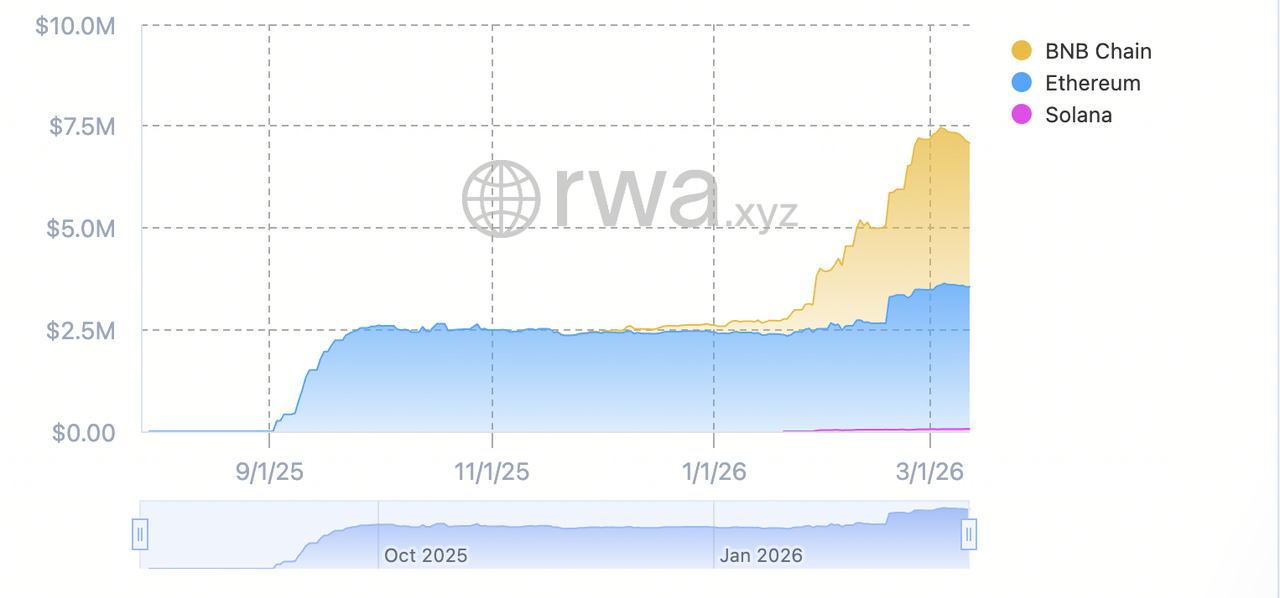

Загальна вартість та ринкова капіталізація токенізованої акції Microsoft Ondo за блокчейном | Джерело: RWA.xyz

Хоча застарілі програмні сегменти забезпечують надійний рекурентний грошовий потік та стабільність, оцінка Microsoft у 2026 році переважно відображає її рішучий зсув до лідерства в корпоративному AI, з прийняттям Copilot, масштабом Azure AI та масивними інвестиціями в інфраструктуру, що керують більшістю додаткового зростання доходів, розширення маржі та довгострокового потенціалу зростання.

1. Copilot та прийняття AI: шар AI

Copilot (200M+ платних місць у Microsoft 365) забезпечує генеративний AI у продуктивності, співпраці та бізнес-додатках, прискорюючи реалізацію корпоративної цінності та керуючи значним апселом у існуючих клієнтських базах. Аналітики очікують стійне двозначне зростання місць, збільшення використання на місце та розширення ARPU по мірі дозрівання функцій, кількісного вимірювання ROI та вбудовування Copilot у щоденні робочі процеси.

2. Суперцикл Azure AI: шар зростання

Робочі навантаження Azure AI продовжують керувати 30%+ загальним зростанням хмари, з масивним корпоративним попитом на обчислювальні потужності, спеціальне кремній (Maia) та попередньо побудовані моделі AI, що позиціонує Microsoft для подальших приростів частки гіперскейлерів, розширення доходів з високою маржею та довгострокового домінування в корпоративній AI інфраструктурі.

3. Стабільність продуктивності: основний шар

Microsoft 365, Dynamics 365 та основне корпоративне програмне забезпечення забезпечують сильний рекурентний дохід, виняткову прихильність клієнтів та оборонну базу грошових потоків, що підтримує агресивні інвестиції в AI без компромісу фінансової гнучкості або міцності балансу.

4. Левередж маржі: шар прибутковості

Масштаб AI, операційна ефективність хмари та продовження дисципліни витрат керують вищими валовими та операційними маржами, створюючи потужний операційний левередж. Оскільки інфраструктурні інвестиції дозрівають та монетизація AI прискорюється, Microsoft позиціонована для розширення маржі, що підтримує преміальні мультиплікатори оцінки та міцну генерацію вільних грошових потоків.

5. Інфраструктурний рів: оборонний шар

Спеціальне AI кремній (прискорювачі Maia), величезна глобальна мережа дата-центрів, ексклюзивне партнерство з OpenAI та глибока інтеграція по всьому продуктовому стеку створюють грізні конкурентні бар'єри. Ці активи забезпечують лідерство за вартістю, перевершену продуктивність та довгострокову прихильність для корпоративних клієнтів, забезпечуючи Microsoft залишається переважною AI платформою для регульованих галузей та великих організацій.

Дізнатися більше: Перспективи акцій Palantir (PLTR) на 2026 рік: чи може AI-керований корпоративний суперцикл підняти PLTR до $235+?

Прогнози ціни Microsoft на 2026 рік: бичачий проти ведмежого погляду

Інституційні погляди на акції Microsoft залишаються розділеними, балансуючи потужний імпульс AI проти оцінки, ROI капітальних витрат та побоювань виконання.

| Інституція / Аналітик | Цільова ціна на 2026 | Ринковий погляд |

| Wedbush (Ден Айвз) | $550-$600 | Супер-бичачий: прийняття Azure AI та Copilot керують масивним корпоративним зростанням. |

| Bank of America (Вамсі Мохан) | $520 | Бичачий: підтверджує Buy на лідерстві AI та імпульсі хмари. |

| Ринковий консенсус (агреговано з MarketBeat, TipRanks, Zacks) | $480-$500 | Помірна купівля: збалансований погляд на зростання AI та диверсифіковані доходи. |

| JPMorgan (Марк Мерфі) | $460 | Нейтрально-бичачий: Hold/Overweight на спостереженні за виконанням. |

| Ведмежі прогнози (різні низькі оцінки) | $350-$420 | Песимістичний: стиснення премії, побоювання ROI капітальних витрат, конкурентні ризики. |

Джерело: агреговано з MarketBeat, Yahoo Finance та аналітичних звітів (станом на початок березня 2026)

Широкий діапазон від бичачих цілей понад $550 до ведмежих прогнозів нижче $420 відображає невизначеність навколо швидкості монетизації AI, повернення капітальних витрат та зовнішнього тиску.

Бичачий сценарій: зростання AI керує ціною акцій MSFT понад $550

Бики зосереджуються на 200 мільйонах+ платних місцях Copilot та вибуховому зростанні Azure AI. Якщо Microsoft збереже лідерство в AI, успішно розгорне масивні капітальні витрати та прискорить монетизацію в продуктивності та хмарі, компанія може досягти значного розширення маржі та приростів ринкової частки. Це позиціонує Microsoft як лідера корпоративної AI платформи, підтримуючи цілі $550 або вище до кінця 2026 року.

Ведмежий сценарій: фундаментальна корекція до $420 або нижче

Ведмеді підкреслюють підвищені капітальні витрати та потенційні затримки ROI. Якщо прийняття AI сповільниться, конкурентний тиск посилиться або макроекономічна слабкість вплине на корпоративні витрати, мультиплікатори можуть стиснутися. Ризики виконання або регулятивні протидії призведуть до зниження ціни акцій, з деякими цілями в діапазоні $350-$420.

Як торгувати Microsoft (MSFT) на BingX

BingX пропонує універсальну екосистему для отримання експозиції до імпульсу AI Microsoft у 2026 році, використовуючи BingX AI для надання трейдерам інсайтів волатильності в реальному часі та автоматизованих стратегій виконання.

Лонг або шорт ф'ючерси на акції Microsoft (MSFT) з USDT на BingX TradFi

Безстрокові ф'ючерси MSFT/USDT на BingX TradFi

- Внесіть USDT на ваш рахунок BingX Futures, щоб використовувати його як маржу для торгівлі ф'ючерсами на акції.

- Перейдіть до розділу BingX Futures або BingX TradFi та знайдіть торговельну пару ф'ючерсів MSFT/USDT.

- Виберіть ваш переважний рівень кредитного плеча залежно від вашої толерантності до ризику та торгової стратегії.

- Виберіть Long, якщо очікуєте зростання ціни акцій Microsoft (MSFT), або Short, якщо очікуєте падіння ціни.

- Розмістіть ринковий ордер для миттєвого виконання або лімітний ордер для входу за конкретною ціною.

- Використовуйте інструменти управління ризиками, такі як Take Profit (TP) та Stop Loss (SL), для управління потенційними прибутками та збитками.

- Відслідковуйте вашу позицію в панелі BingX Futures та закрийте угоду, коли досягнута ваша цільова ціна.

Купівля та продаж токенізованої акції Microsoft Ondo (MSFTON) на BingX

Торгова пара MSFTON/USDT на спот ринку з інсайтами BingX AI

Токенізована акція Microsoft (MSFTON) котирується на BingX, де ви можете купувати та продавати її за USDT, як і будь-яку іншу криптовалютну торгову пару.

Крок 1: створіть або увійдіть в ваш акаунт BingX

Зареєструйтеся на BingX або увійдіть в ваш існуючий акаунт. Завершіть перевірку особи (KYC), якщо це вимагається у вашому регіоні.

Крок 2: внесіть кошти

Внесіть USDT або іншу підтримувану валюту на ваш акаунт BingX через банківський переказ, картку, P2P або криптопереказ. Підтвердіть, що ваші кошти надійшли в ваш спотовий гаманець.

Крок 3: знайдіть спотову пару MSFTON/USDT

Перейдіть до спотової торгівлі на BingX. У рядку пошуку введіть "MSFTON". Виберіть торгову пару MSFTON/USDT зі списку.

Крок 4: розмістіть ордер на купівлю

Виберіть ринковий ордер, якщо хочете купити миттєво за найкращою доступною ціною. Виберіть лімітний ордер, якщо хочете вказати власну ціну. Введіть кількість MSFTON або USDT, якою хочете торгувати, потім натисніть "Купити". Після виконання ордера ви побачите ваш баланс MSFTON у вашому спотовому гаманці.

Крок 5: керуйте вашою позицією

Ви можете розміщувати ордери на продаж у будь-який час, коли хочете реалізувати прибуток або обмежити збитки. Використовуйте інструменти BingX, такі як цінові сигнали, ордери TP/SL та інсайти BingX AI для моніторингу волатильності токенізованих акцій Microsoft та ключових ринкових подій.

Дізнатися більше про як купити токенізовані акції MSFTON у нашому повному посібнику.

5 критичних ризиків для трейдерів Microsoft (MSFT) у 2026 році

Хоча прискорення Azure AI та Copilot пропонує значний потенціал зростання через корпоративне прийняття та домінування в хмарі, трейдери повинні навігувати складний ландшафт регулятивного нагляду, конкурентного тиску, викликів виконання та макроекономічних протидій.

1. Регулятивний та антимонопольний нагляд

Microsoft стикається з триваючими антимонопольними розслідуваннями США та глобальними, включаючи зондування FTC хмарних практик та динаміки партнерства з OpenAI. Несприятливі рішення, такі як обмеження на пакування Azure з інструментами продуктивності, примусові зміни ліцензування або значні штрафи, можуть порушити основні потоки доходів, обмежити стратегічну гнучкість або примусити структурні коригування, що стиснуть маржі та зростання.

2. Посилення конкуренції в AI та хмарі

Конкуренти, включаючи Amazon (AWS), Google Cloud, Oracle та AI-гравців, що з'являються, швидко розвивають генеративні AI та хмарні пропозиції. Якщо Microsoft втратить частку в корпоративних робочих навантаженнях AI, прийняття Copilot сповільниться або зростання Azure впаде нижче 25-30%, рекордні капітальні витрати можуть принести нижчі за очікування повернення, тиснучи на операційні маржі та оцінку.

3. Масивне виконання капітальних витрат та невизначеність ROI

Microsoft зобов'язався десятки мільярдів щорічних капітальних витрат для розширення AI комп'ютерів, дата-центрів та виробництва спеціального кремнію. Затримки в розгортанні, обмеження ланцюга поставок для GPU/TPU, вищі енергетичні витрати або повільніша монетизація AI інфраструктури можуть призвести до тривалого спалювання готівки, стиснення маржі та скептицизму інвесторів щодо повернення до цього історичного рівня інвестицій.

4. Макроекономічна та корпоративна чутливість витрат

Корпоративні IT бюджети залишаються чутливими до економічних циклів. Сповільнення корпоративних витрат, затримані AI проекти або зменшена хмарна міграція в 2026 році можуть призвести до помірного зростання Azure та Copilot, компенсуючи прирости від інструментів продуктивності. З хмарою та AI, що тепер керують більшістю додаткового доходу, будь-яка макроекономічна слабкість викриє акцію до значного спадного потенціалу, незважаючи на диверсифікацію.

5. Ризики монетизації та інтеграції AI

Copilot перевищив 200 мільйонів платних місць у Microsoft 365, але стійка монетизація через корпоративне ліцензування, преміум-функції та вимірювані прирости продуктивності залишається критичною. Помилки виконання, такі як виклики інтеграції між продуктами, повільніше прийняття користувачами, побоювання приватності/безпеки, що ведуть до регулятивного протидії, або неспроможність продемонструвати чіткий ROI, можуть обмежити зростання доходів та підірвати довіру до наративу лідерства Microsoft у сфері AI.

Дізнатися більше: Прогноз акцій Robinhood на 2026 рік: $130 гіперзростання чи корекція оцінки?

Висновок: чи варто інвестувати в акції Microsoft (MSFT) у 2026 році?

Рішення про інвестування в Microsoft у 2026 році потребує розгляду його як високопереконливої гри на корпоративному AI та лідерстві в хмарі, а не як застарілої програмної компанії. Для орієнтованих на зростання інвесторів з толерантністю до регулятивних ризиків та капітальних витрат, 200 мільйонів+ платних місць Copilot, імпульс Azure AI (зростання 30%+) та масивні інвестиції в інфраструктуру підтримують преміальну оцінку, якщо виконання забезпечить прирости ринкової частки та розширення маржі. Успішна монетизація AI в продуктивності та хмарі може керувати значними довгостроковими поверненнями.

Для консервативних або орієнтованих на цінність інвесторів комбінація антимонопольної експозиції, вимог рекордних капітальних витрат, циклічності корпоративних витрат та конкурентної інтенсивності представляє значні ризики. Результативність акції тепер пов'язана з кількома бінарними результатами: або AI та хмара прискорюються для виправдання інвестицій, або регулятивні/комерційні протидії запускають стиснення до більш нормалізованих мультиплікаторів. Уважно відслідковуйте квартальне зростання доходів Azure, метрики місць та використання Copilot, оновлення розгортання капітальних витрат та антимонопольні/регулятивні розробки як найчіткіші індикатори того, чи може Microsoft реалізувати своє бачення повнофункціонального AI в масштабі.

Нагадування про ризик: Торгівля та інвестування в акції, такі як MSFT, включає значний ризик втрати капіталу. Висока оцінка Microsoft, регулятивна експозиція, масивні зобов'язання з капітальних витрат та залежність від виконання AI роблять її активом високого ризику. Інвестори повинні проводити ретельне незалежне дослідження та розглядати професійну фінансову консультацію перед розподілом капіталу.

Пов'язані читання

- Перспективи акцій Apple (AAPL) на 2026 рік: зростання MacBook Neo чи пастка оцінки AI?

- Прогноз акцій Intel (INTC) на 2026 рік: прорив ливарного заводу до $89 чи цінова пастка?

- Перспективи акцій Palantir (PLTR) на 2026 рік: чи може AI-керований корпоративний суперцикл підняти PLTR до $235+?

- Перспективи акцій Alphabet (GOOGL) на 2026 рік: чи можуть Gemini та Google Cloud AI підняти GOOGL понад $420?