Володіння токенізованими акціями зазвичай не надає традиційних прав акціонера, якщо тільки токени не спонсоруються емітентом і не зареєстровані в офіційному реєстрі компанії. Більшість роздрібних "токенів акцій" є синтетичними деривативами, що забезпечують цінове експонування без права голосу, дивідендів або законної власності, що робить важливим розрізнення між справжніми акціями та кастодіальними правами.

Перетин блокчейну і традиційних фінансів породив токенізовані акції або токенізовані цінні папери — цифрові активи, які відображають вартість акцій класу "блакитні фішки", таких як Apple, Tesla або Nvidia. Хоча ці активи обіцяють торгівлю 24/7 та фракційну власність, критичне питання залишається для інвесторів: чи робить володіння токеном вас законним власником компанії? Станом на початок 2026 року, нові вказівки SEC та ринкові розробки прояснили різке розділення між синтетичним експонуванням та справжнім статусом акціонера.

Що таке токенізовані акції та як вони працюють?

Токенізовані акції — це цифрові представлення традиційних акцій, випущених на блокчейні. Вони мають на меті вирішити неефективності застарілих ринків, таких як цикли розрахунків T+1 та обмежені години торгівлі. Перетворюючи акцію в токен, інвестори можуть торгувати фрагментами (фракціоналізація) та переміщувати активи через децентралізовані протоколи. Однак правова вага цих токенів повністю залежить від їхньої структури: моделі Обгорнутих/Синтетичних проти моделей Нативних емітентів.

Читати далі: Що таке токенізовані акції в блокчейні, чи можуть вони стати наступним великим трендом у 2026 році?

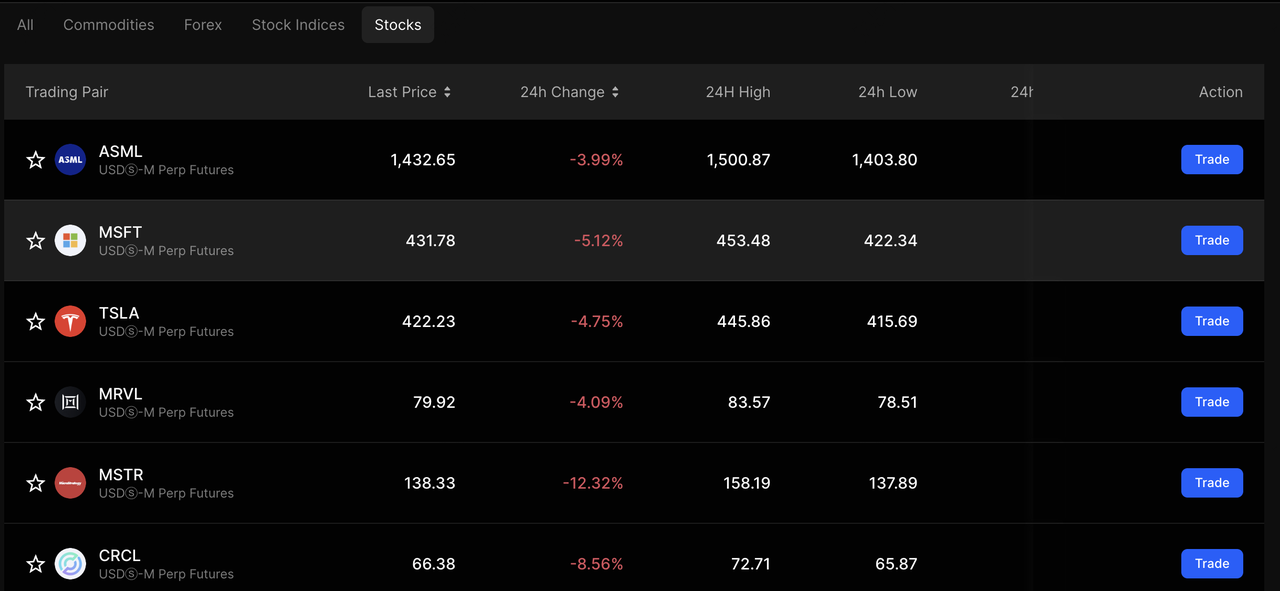

Останні розробки на ринку токенізованих цінних паперів

Джерело: BingX Ринок

Станом на січень 2026 року ринок токенізованих цінних паперів зазнав значних регулятивних та операційних змін, які відзначені спільною заявою персоналу SEC від 28 січня 2026 року. Це керівництво фактично "провело межу", розрізняючи між токенами, спонсорованими емітентом або правовими акціями, та сторонніми синтетичними продуктами або деривативами. Класифікуючи більшість синтетичних роздрібних токенів як свопи на основі цінних паперів, SEC сигналізувала про боротьбу з продуктами, які пропонують цінове експонування без основних законних прав акціонера, змушуючи до переходу на нативно токенізовані акції, які інтегруються безпосередньо з офіційним файлом власників цінних паперів компанії.

Водночас "розрив зручності", який колись спонукав інвесторів до нерегульованих токенізованих акцій, закривається оскільки традиційна інфраструктура модернізується. DTCC планує запустити захоплення та клірінг торгів 24/5 у другому кварталі 2026 року, надаючи регульовану основу для NYSE та Nasdaq для дебюту розширених торгових сесій до 22–24 годин до кінця 2026 року. Ця еволюція доповнюється сплеском інтересу до прямої реєстрації (DRS), оскільки трансферні агенти на основі блокчейну тепер дозволяють інвесторам обійти брокерську кастодію "street name" та тримати акції безпосередньо в книгах емітента — крок, популяризований високопрофільними ініціативами, такими як програма токенів акціонерів Trump Media (DJT) у лютому 2026 року.

Чи надає токенізація права акціонерів покупцям акцій?

Коротка відповідь: зазвичай ні для роздрібних продуктів. На поточному ринку більшість токенізованих акцій, доступних на криптобіржах, є "синтетичними" або "обгорнутими" продуктами.

Згідно з керівництвом SEC, виданим у січні 2026 року, права акціонерів, такі як голосування на виборах ради директорів або отримання аудованої фінансової звітності, гарантуються лише якщо токен спонсорується емітентом. У цій моделі компанія (емітент) визнає блокчейн як свій офіційний реєстр. Якщо ви купуєте сторонній токен, який просто відстежує ціну акції, ви є утримувачем контракту з цим постачальником, а не акціонером основної компанії.

Два обличчя токенізованих акцій

Щоб зрозуміти свої права, ви повинні визначити, яку модель ви тримаєте:

1. Синтетична/обгорнута модель лише для цінового експонування

Більшість "токенів акцій" належать до цієї категорії. Сторонній постачальник або SPV (Спеціальна цільова компанія) купує фактичні акції та випускає токени проти них.

• Права: Ви зазвичай отримуєте цінове експонування (якщо акція зростає, токен зростає).

• Дивіденди: Деякі постачальники "передають" дивіденди шляхом реінвестування їх у вартість токена, але ви не маєте законних претензій до компанії, якщо вони цього не роблять.

• Голосування: Відсутнє. Кастодіан або постачальник тримає владу голосування.

Читати далі: Цінове експонування проти власності: новий спосіб доступу трейдерів до активів TradFi у 2026 році

2. Нативна/спонсорована емітентом модель для справжніх акцій

Це золотий стандарт, що розвивається на 2026 рік. Компанії, такі як ті, що беруть участь у пілотній програмі токенізації Nasdaq, випускають акції безпосередньо в блокчейні.

• Права: Ці токени є взаємозамінними з традиційними акціями та несуть повні матеріальні права, включаючи голосування, дивіденди та претензії при ліквідації.

• Правове становище: Ваша власність записується трансферним агентом, роблячи вас "зареєстрованим власником" або "бенефіціарним власником" з повним правовим захистом.

Які топ-3 ризики утримання токенізованих акцій?

Незважаючи на зручність, токенізовані акції несуть унікальні ризики, яких не мають традиційні брокерські рахунки:

1. Ризик контрагента: Якщо сторонній емітент синтетичного токена збанкрутує, вас можуть розглядати як незабезпеченого кредитора, а не акціонера.

2. Регулятивна увага: Як видно з боротьби SEC у січні 2026 року, багато "токенів акцій" перекласифіковуються як свопи на основі цінних паперів, що може призвести до делістингу в певних регіонах.

3. Розриви ліквідності: На відміну від NYSE або Nasdaq, ринки токенізованих акцій можуть мати тонкі книги ордерів, що призводить до високого прослизання в позаринкові години.

Чи варто володіти токенізованими акціями в 2026 році?

Токенізовані акції залишаються нішевим інструментом для інвесторів, які шукають ліквідність 24/7 або фракційний доступ до дорогих акцій, але вони не є заміною традиційного акціонерства 1:1. Якщо ваша мета — здійснювати корпоративне управління або забезпечити максимальний правовий захист, традиційне брокерське обслуговування або нативні токени, спонсоровані емітентом, є єдиними надійними шляхами.

Для тих, хто тримає сторонні токени, реальність проста: ви робите ставку на ціну акції, а не володієте частиною компанії. Оскільки ринок рухається до суворішого регулювання наприкінці 2026 року, інвестори повинні надавати пріоритет "спонсорованим емітентом" токенам, які явно надають права акціонерів у своїх смарт-контрактах.

Коротко кажучи, якщо ви хочете голосувати та мати законні претензії на активи, дотримуйтесь зареєстрованих акцій. Якщо вас цікавить лише ціновий рух та гнучкість 24/7, токенізовані синтетики є життєздатною, хоча і більш ризиковою альтернативою.