Implied volatility (IV) เป็นเมตริกที่มองไปข้างหน้าซึ่งวัดความคาดหวังของตลาดเกี่ยวกับการเคลื่อนไหวของราคาสินทรัพย์ในช่วงเวลาที่กำหนด แสดงเป็นเปอร์เซ็นต์ต่อปี ในตลาดออปชั่น IV ได้มาจากการคำนวณทางคณิตศาสตร์จากราคาปัจจุบันของสัญญาออปชั่น โดยจะบอกให้ทราบว่าตลาดได้ 'กำหนดราคา' ความผันผวนในอนาคตไว้ในระดับใด Implied volatility สูงหมายความว่าเทรดเดอร์คาดหวังการเคลื่อนไหวราคาที่รุนแรงในอนาคต Implied volatility ต่ำหมายความว่าตลาดคาดหวังความสงบสุข ในคริปโต implied volatility เป็นหนึ่งในสัญญาณที่ทรงพลังที่สุดที่มีอยู่ ไม่เพียงแต่สำหรับเทรดเดอร์ออปชั่นเท่านั้น แต่สำหรับใครก็ตามที่เทรด Bitcoin, Ethereum หรือ altcoin ในตลาดสปอตหรือฟิวเจอร์ส perpetual

ในคู่มือนี้ คุณจะได้เรียนรู้อย่างแน่ชัดว่า implied volatility คืออะไร แตกต่างจาก historical volatility อย่างไร การอ่านสัญญาณ IV เช่น IV Rank และ IV Percentile สภาพแวดล้อม IV สูงและต่ำหมายความว่าอะไรสำหรับกลยุทธ์การซื้อขายของคุณ และวิธีนำทั้งหมดนี้ไปใช้บน BingX

Implied Volatility ในการซื้อขายคริปโตคืออะไร?

Implied volatility คือการพยากรณ์ร่วมกันของตลาดเกี่ยวกับการเคลื่อนไหวราคาในอนาคต ไม่ใช่สิ่งที่เกิดขึ้นแล้ว แต่เป็นสิ่งที่เทรดเดอร์คาดหวังว่าจะเกิดขึ้น คำว่า "implied" เป็นสิ่งสำคัญ: IV ไม่ได้สังเกตโดยตรง มันถูกคำนวณย้อนกลับจากราคาตลาดของสัญญาออปชั่นโดยใช้แบบจำลองทางคณิตศาสตร์เช่น Black-Scholes

นี่คือตรรกะหลัก: เมื่อเทรดเดอร์คาดหวังการเคลื่อนไหวราคาที่รุนแรงในอนาคต พวกเขายินดีที่จะจ่ายเงินมากขึ้นสำหรับสัญญาออปชั่น ซึ่งปกป้องหรือทำกำไรจากการเคลื่อนไหวเหล่านั้น ราคาออปชั่นยิ่งสูง implied volatility ที่สกัดจากราคานั้นก็ยิ่งสูง

คิดถึง IV เป็น ตัววัดความกลัวและความโลภของตลาดสำหรับสินทรัพย์เฉพาะในช่วงเวลาเฉพาะ เมื่อความกลัวสูงในช่วงตลาดชิน ข่าวการควบคุม หรือการสั่นสะเทือนทางเศรษฐกิจมหภาค IV จะพุ่งขึ้น เมื่อตลาดสงบและมีแนวโน้ม IV จะถูกบีบให้แคบลง

อ่านเพิ่มเติม: ดัชนี Crypto Fear and Greed คืออะไรและวิธีใช้งานในการซื้อขายคริปโต

Implied Volatility ทำงานอย่างไร: ตัวอย่าง

ลองจินตนาการถึงเบี้ยประกันภัย เมื่อพายุเฮอริเคนกำลังเข้ามา เบี้ยประกันบ้านจะพุ่งขึ้นเพราะผู้ประกันคาดว่าจะมีการเรียกร้องค่าเสียหาย เมื่อท้องฟ้าแจ่มใสและสงบ เบี้ยประกันจะลดลง Implied volatility ทำงานในแบบเดียวกัน เบี้ยออปชั่นจะพุ่งขึ้นเมื่อ 'พายุ' ของการเคลื่อนไหวราคาที่สำคัญดูเหมือนจะใกล้เข้ามา และจะบีบให้แคบลงเมื่อสภาวะดูมั่นคง

Implied Volatility vs. Historical Volatility: ความแตกต่างที่สำคัญ

เมตริกทั้งสองนี้มักจะถูกสับสนแต่วัดสิ่งที่แตกต่างกันโดยสิ้นเชิง:

|

Implied Volatility (IV) |

Historical Volatility (HV) |

|

|

สิ่งที่วัด |

การเคลื่อนไหวราคาในอนาคตที่คาดหวัง |

การเคลื่อนไหวราคาในอดีตที่เกิดขึ้นจริง |

|

อิงจาก |

ราคาตลาดออปชั่นปัจจุบัน |

ข้อมูลราคาในอดีต (ส่วนเบียงเบนมาตรฐาน) |

|

ช่วงเวลา |

มองไปข้างหน้า |

มองย้อนกลับ |

|

วิธีการคำนวณ |

คำนวณย้อนกลับจากแบบจำลองการกำหนดราคาออปชั่น |

การคำนวณทางสถิติของผลตอบแทนในอดีต |

|

สิ่งที่บอกคุณ |

สิ่งที่ตลาดคาดหวังว่าจะเกิดขึ้น |

สิ่งที่เกิดขึ้นจริง |

|

กรณีการใช้งาน |

การกำหนดเวลาเข้าออปชั่น การวัดความกลัวของตลาด |

เปรียบเทียบความคาดหวังปัจจุบันกับความจริงในอดีต |

Implied Volatility และ Historical Volatility มีความสัมพันธ์กันอย่างไร

เมื่อ implied volatility สูงกว่า historical volatility อย่างมีนัยสำคัญ ออปชั่นจะแพง ตลาดกำลังกำหนดราคาความกลัวมากกว่าที่การเคลื่อนไหวทางประวัติศาสตร์ที่แท้จริงของสินทรัพย์จะสนับสนุน นี่มักจะเป็นโอกาสในการขายเบี้ยประกัน (ขายออปชั่น) แทนที่จะซื้อ เมื่อ implied volatility ต่ำกว่า historical volatility ออปชั่นจะค่อนข้างถูก ตลาดอาจประเมินความผันผวนที่จะมาถึงต่ำไป นี่อาจเป็นโอกาสในการซื้อออปชั่นก่อนการเคลื่อนไหวครั้งใหญ่

ในคริปโต ช่องว่างระหว่าง IV และ HV นี้มักเรียกว่า Volatility Risk Premium (VRP) และใน Bitcoin VRP มีค่าเฉลี่ยประมาณ +13% ในอดีต หมายความว่าผู้ขายออปชั่นคริปโตมีความได้เปรียบเชิงโครงสร้างตลอดเวลา

Implied Volatility คำนวณอย่างไร?

IV ไม่ได้คำนวณโดยตรง แต่ได้มาจากการป้อนราคาออปชั่นปัจจุบันในแบบจำลองการกำหนดราคาและแก้ย้อนกลับสำหรับอินพุตความผันผวนที่จะสร้างราคานั้น

แบบจำลองที่ใช้กันมากที่สุดคือ Black-Scholes:

ราคาออปชั่น = f(ราคาสินทรัพย์อ้างอิง, ราคาสไตรก์, เวลาจนหมดอายุ, อัตราดอกเบี้ยปลอดความเสี่ยง, Implied Volatility)

อินพุตอื่น ๆ ทั้งหมดเป็นที่รู้จักแล้ว IV คือตัแปรที่ไม่ทราบค่าเดียว คุณแก้หาความผันผวนที่เมื่อป้อนเข้าไปในสูตรจะได้ราคาออปชั่นที่สังเกตได้

ในทางปฏิบัติ ในฐานะ เทรดเดอร์คริปโต คุณไม่เคยต้องคำนวณ implied volatility (IV) ด้วยตนเอง แพลตฟอร์มที่ทันสมัยให้ข้อมูล IV แบบเรียลไทม์ที่ปลายนิ้วของคุณ เพื่อให้คุณสามารถโฟกัสไปที่การตีความแทนที่จะเป็นคณิตศาสตร์ที่ซับซ้อน

นี่คือเครื่องมือที่ดีที่สุด:

1. ดัชนี DVOL ของ Deribit — ดัชนีความผันผวนของ Bitcoin มาตรฐาน ซึ่งถือว่าเป็น 'VIX สำหรับคริปโต' อย่างกว้างขวาง มันรวบรวมความผันผวนแฝงแบบ at-the-money 30 วันจากตลาดออปชั่นขนาดใหญ่ของ Deribit และอัปเดตสด

ที่มา: ดัชนี DVOL ของ Deribit: ดัชนี Bitcoin IV มาตรฐาน เทียบเท่า VIX สำหรับคริปโต

2. TradingView — ค้นหา "Implied Volatility" ในเมนูตัวบ่งชี้เพื่อเข้าถึงสคริปต์ชุมชนที่ทรงพลังที่แสดง IV สำหรับออปชั่นคริปโต การเปรียบเทียบทางประวัติศาสตร์ และเปอร์เซ็นไทล์

ที่มา: TradingView

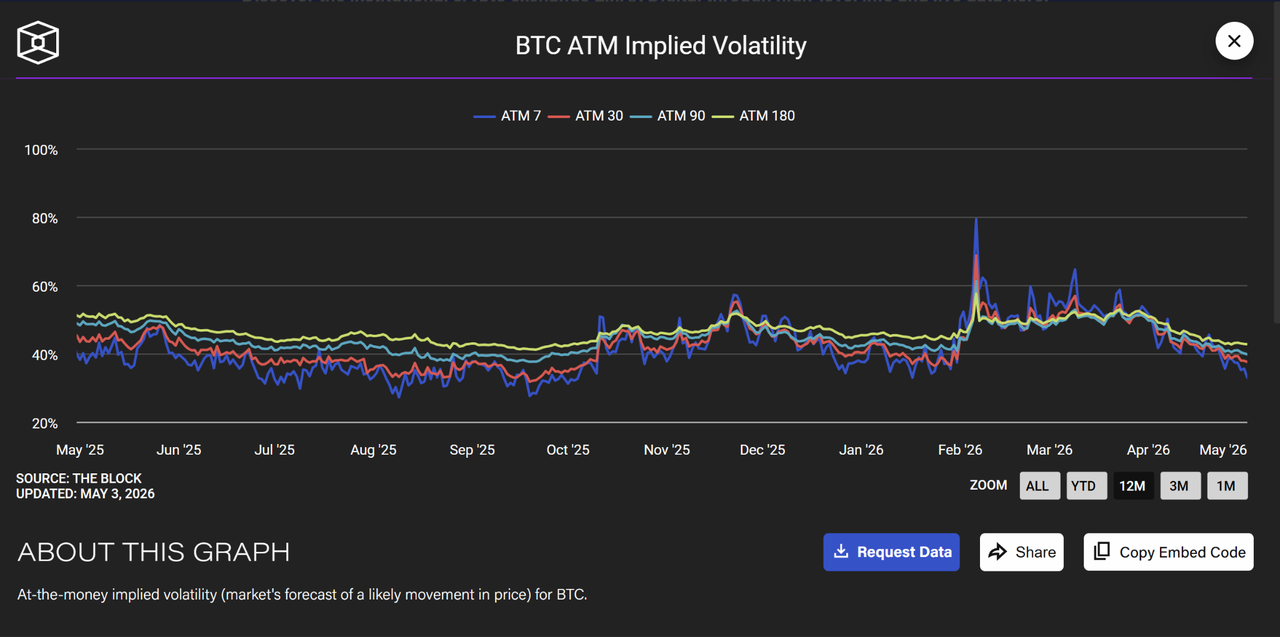

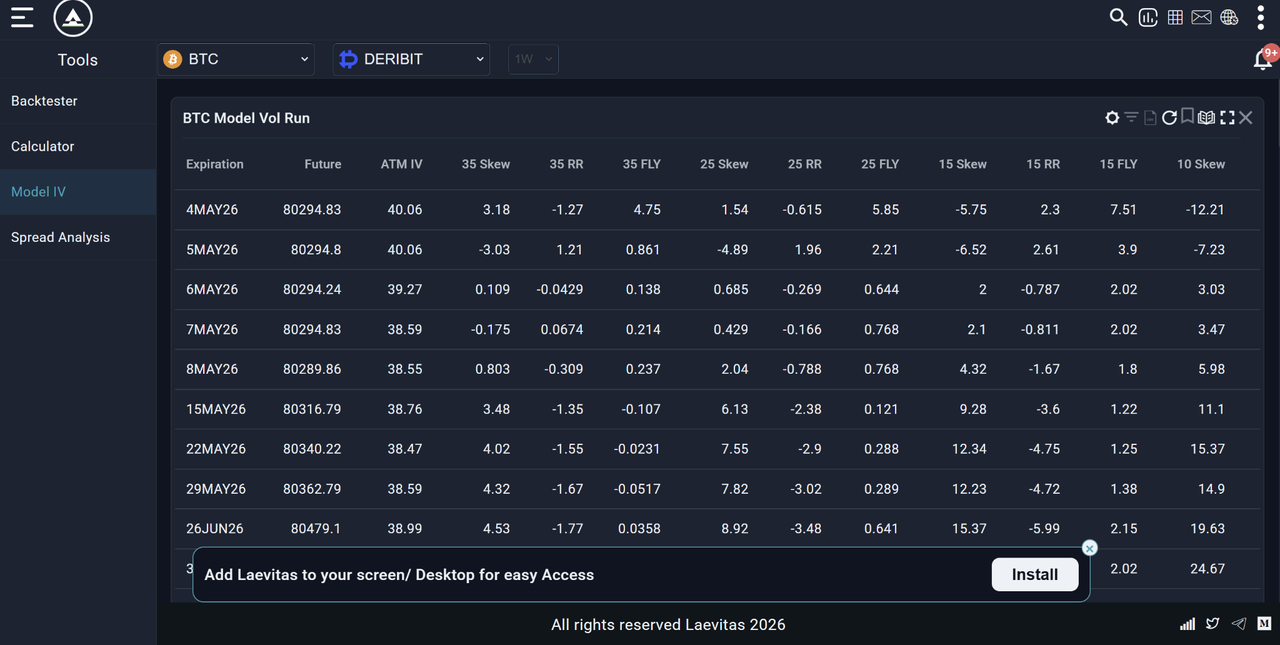

3. Laevitas.ch & The Block — Laevitas ให้ตารางความผันผวนแบบจำลองรายละเอียด skew และข้อมูลโครงสร้างระยะเวลา The Block เสนอแผนภูมิทางประวัติศาสตร์ที่สะอาดของ implied volatility แบบ ATM ในช่วงเวลาต่าง ๆ เช่น 7D, 30D, 90D ฯลฯ

ที่มา: The Block

ที่มา: Laevitas.ch

แพลตฟอร์มเหล่านี้ทั้งหมดแสดง IV แบบเรียลไทม์ ทักษะที่แท้จริงคือการเรียนรู้วิธีอ่านตัวเลข: IV สูงส่งสัญญาณออปชั่นแพงและคาดหวังการเคลื่อนไหวใหญ่; IV ต่ำชี้ให้เห็นตลาดที่สงบและเบี้ยประกันที่ถูกกว่า โฟกัสไปที่บริบท แนวโน้ม และวิธีที่ IV เปรียบเทียบกับ historical volatility นั่นคือสิ่งที่แยกเทรดเดอร์ที่ดีจากส่วนที่เหลือ

ตัวเลข IV หมายความว่าอะไรจริง ๆ?

IV แสดงเป็นเปอร์เซ็นต์ต่อปี IV ที่ 70% หมายความว่าตลาดคาดหวังว่า Bitcoin จะเคลื่อนไหวประมาณ ±70% ในพื้นฐานต่อปี

เพื่อแปลงเป็นการเคลื่อนไหวรายวันที่คาดหวัง:

- การเคลื่อนไหวรายวันที่คาดหวัง = IV / √365

- สำหรับ BTC ที่ IV = 70%:

- การเคลื่อนไหวรายวันที่คาดหวัง = 70% / √365 = 70% / 19.1 ≈ 3.7%

นี่หมายความว่าตลาดออปชั่นคาดหวังว่า Bitcoin จะเคลื่อนไหวประมาณ ±3.7% ในวันใดวันหนึ่ง นี่ไม่ใช่การทำนายทิศทาง เป็นเพียงขนาดเท่านั้น

|

ระดับ BTC IV |

การเคลื่อนไหวรายวันที่แฝง |

ระบบตลาด |

|

40% |

±2.1% |

สงบ / ความกลัวต่ำ |

|

60% |

±3.1% |

ความผันผวนปานกลาง |

|

80% |

±4.2% |

ความกลัวเพิ่มขึ้น |

|

100%+ |

±5.2%+ |

ความเครียดรุนแรง / วิกฤต |

IV Rank และ IV Percentile คืออะไร: เครื่องมือที่สำคัญจริง ๆ สำหรับการซื้อขาย

ตัวเลข IV ดิบยากต่อการตีความเมื่อมองโดดเดี่ยว เพราะสินทรัพย์แต่ละตัวมีช่วง "ปกติ" ความผันผวนของตัวเอง IV 70% สำหรับ Bitcoin อาจรุนแรงหรือปานกลางขึ้นอยู่กับประวัติ IV ล่าสุดของ Bitcoin นี่คือเหตุผลที่เทรดเดอร์ใช้ IV Rank และ IV Percentile การวัดปกติสองตัวที่บอกคุณว่า IV ปัจจุบันสูงหรือต่ำเมื่อเทียบกับประวัติล่าสุดของตัวมันเอง

IV Rank (IVR)

IV Rank วัดว่า IV ปัจจุบันอยู่ที่ไหนเมื่อเทียบกับสูงสุด 52 สัปดาห์และต่ำสุดของ IV สำหรับสินทรัพย์นั้น:

IV Rank = (IV ปัจจุบัน − IV ต่ำสุด 52 สัปดาห์) / (IV สูงสุด 52 สัปดาห์ − IV ต่ำสุด 52 สัปดาห์) × 100

ตัวอย่าง:

- IV สูงสุด 52 สัปดาห์ของ BTC: 110%

- IV ต่ำสุด 52 สัปดาห์ของ BTC: 35%

- IV ปัจจุบัน: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46.7

IV Rank ที่ 46.7 หมายความว่า IV ปัจจุบันอยู่ประมาณกลางช่วง 52 สัปดาห์ ไม่รุนแรง

|

IV Rank |

การตีความ |

นัยยะการซื้อขาย |

|

0–20 |

IV ต่ำมากเมื่อเทียบกับประวัติ |

ออปชั่นค่อนข้างถูก — พิจารณาซื้อ |

|

20–40 |

IV ต่ำกว่าเฉลี่ย |

เป็นกลาง — ไม่มีสัญญาณออปชั่นที่แข็งแกร่ง |

|

40–60 |

IV ประมาณค่าเฉลี่ย |

เป็นกลาง |

|

60–80 |

IV สูงกว่าเฉลี่ย |

ออปชั่นแพงขึ้น — พิจารณาขาย |

|

80–100 |

IV สูงมากเมื่อเทียบกับประวัติ |

ออปชั่นแพง — สัญญาณขายเบี้ยประกันที่แข็งแกร่ง |

IV Percentile (IVP)

IV Percentile วัดเปอร์เซ็นต์ของวันในปีที่ผ่านมาที่ IV ต่ำกว่าการอ่านวันนี้:

ตัวอย่าง: IV Percentile ที่ 75 หมายความว่า IV ปัจจุบันสูงกว่า 75% ของการอ่าน IV รายวันทั้งหมดในปีที่ผ่านมา

IV Rank vs IV Percentile - ใช้อันไหน? IV Percentile มักจะเชื่อถือได้มากกว่าเพราะไม่ได้บิดเบือนโดยการพุ่งขึ้นรุนแรงครั้งเดียว หาก Bitcoin มีวันหนึ่งที่ IV ถึง 200% วันนั้นจะบิดเบือนการคำนวณ IV Rank อย่างมีนัยสำคัญ IV Percentile ได้รับผลกระทบน้อยกว่าจากค่าผิดปกติ ใช้ทั้งคู่ — แต่ถ้าขัดแย้งกัน ให้เอียงไปทาง IV Percentile

IV Crush คืออะไรและทำไมถึงสำคัญสำหรับเทรดเดอร์คริปโต

IV crush เป็นหนึ่งในแนวคิดที่สำคัญที่สุดสำหรับเทรดเดอร์ออปชั่นคริปโตและเป็นหนึ่งในสิ่งที่เข้าใจผิดบ่อยที่สุด IV crush เกิดขึ้นเมื่อ implied volatility ลดลงอย่างรุนแรงหลังจากเหตุการณ์สำคัญที่คาดหวัง (เช่นการตัดสินใจของ Fed, Bitcoin halving, การอนุมัติ ETF หรือการเปิดเผยรายได้ครั้งใหญ่) นี่คือวิธีการทำงาน:

- ก่อนเหตุการณ์: เบี้ยประกันออปชั่นสูงขึ้นเพราะ IV สูง ตลาดกำลังกำหนดราคาความไม่แน่นอนของเหตุการณ์

- เหตุการณ์เกิดขึ้น: ความไม่แน่นอนหายไปไม่ว่าผลลัพธ์จะเป็นบวกหรือลบ

- หลังเหตุการณ์: IV ลดลงอย่างรุนแรง (บีบขยี้) เพราะความไม่แน่นอนหายไป แม้ราคาจะเคลื่อนไหวอย่างมีนัยสำคัญ

ทำไมสิ่งนี้ถึงทำลายผู้ซื้อออปชั่น:

ลองจินตนาการคุณซื้อออปชั่น call Bitcoin ในราคา 5,000 ดอลลาร์เป็นเบี้ยประกันในสัปดาห์ก่อนการตัดสินใจด้านกฎระเบียบครั้งใหญ่ Bitcoin พุ่งขึ้น 10% ในการประกาศ ซึ่งฟังดูเหมือนชัชนะ แต่ถ้า IV ลดลงจาก 90% เป็น 40% ในเวลาเดียวกัน มูลค่าของออปชั่นของคุณอาจแทบไม่เปลี่ยนแปลงหรือแม้กระทั่งตกลง เพราะ IV crush ต่อต้านการเคลื่อนไหวของราคา นี่คือเหตุผลที่เทรดเดอร์ออปชั่นที่มีประสบการณ์มักขายออปชั่นในเหตุการณ์ IV สูงแทนที่จะซื้อ พวกเขาทำกำไรจาก IV crush แม้ทิศทางจะไม่แน่นอน

ตัวกระตุ้น IV Crush ทั่วไปในคริปโต

|

ประเภทเหตุการณ์ |

พฤติกรรม IV ทั่วไป |

|

การตัดสินใจอัตราดอกเบี้ยของ Fed |

IV พุ่งก่อน บีบหลัง |

|

Bitcoin halving |

IV เพิ่มขึ้นในสัปดาห์ก่อน บีบหลังเหตุการณ์ |

|

การตัดสินใจด้านกฎระเบียบครั้งใหญ่ (การอนุมัติ ETF, การห้าม) |

IV พุ่งอย่างรุนแรงก่อน บีบทันที |

|

การล่มสลายหรือการถูกแฮกของเอ็กซ์เชนจ์ใหญ่ |

IV พุ่งอย่างรุนแรง — อาจคงสูงต่อไป |

|

การอัปเกรดโปรโตคอล (เหตุการณ์แบบ Ethereum Merge) |

IV เพิ่มขึ้นสัปดาห์ก่อน บีบเมื่อเสร็จสิ้น |

|

การหมดอายุออปชั่นรายไตรมาส (Deribit) |

IV มักสูงจากนั้นลดลงเมื่อหมดอายุ |

Implied Volatility และ DVOL ของ Bitcoin: VIX คริปโต

สำหรับ Bitcoin โดยเฉพาะ ดัชนี IV มาตรฐานคือ DVOL ดัชนีความผันผวน Bitcoin ของ Deribit DVOL คือเทียบเท่า VIX ของคริปโต (ตัววัดความกลัวของ Wall Street) และวัดความผันผวนแฝง 30 วันของออปชั่น Bitcoin บน Deribit

วิธีอ่าน DVOL

|

การอ่าน DVOL |

การตีความ |

|

ต่ำกว่า 40 |

ความกลัวต่ำ — ตลาดสงบ ความเสี่ยงจากความพึงพอใจ |

|

40–60 |

ความผันผวนปานกลาง — สภาวะคริปโตปกติ |

|

60–80 |

ความกลัวเพิ่มขึ้น — ความไม่แน่นอนเพิ่มขึ้น |

|

80–100 |

ความกลัวสูง — ศักยภาพสำหรับการเคลื่อนไหวใหญ่ |

|

สูงกว่า 100 |

ความเครียดรุนแรง — สภาวะวิกฤต |

สัญญาณ DVOL สำคัญในปี 2026

ในเดือนมกราคม 2026 DVOL กระโดดจากประมาณ 37 ไปสูงกว่า 44 เมื่อ BTC ขายลดลงอย่างรุนแรง โดยมีโพสิชั่น long มากกว่า 1.7 พันล้านดอลลาร์ถูกชำระ การพุ่งขึ้นนี้ยืนยันสิ่งที่แผนภูมิเพียงอย่างเดียวไม่สามารถทำได้: ตลาดกำลังเตรียมพร้อมสำหรับความผันผวนมากขึ้น ไม่ใช่เพียงแค่ประสบการณ์การดึงกลับตามปกติ เทรดเดอร์ที่ติดตาม DVOL ควบคู่กับราคามีสัญญาณเตือนก่อนหน้าผู้ที่ดูการเคลื่อนไหวราคาเพียงอย่างเดียว

แพลตฟอร์มชั้นนำในการติดตาม DVOL

- แพลตฟอร์มออปชั่น Deribit.com

- ส่วนข้อมูลของ The Block

- Laevitas.ch (แผนภูมิ DVOL)

- TradingView (ค้นหา DVOL)

บน BingX ผู้ใช้สามารถเข้าถึงการซื้อขายออปชั่นพร้อมข้อมูลเชิงลึก implied volatility แบบเรียลไทม์ควบคู่กับ ตลาดสปอตและ ตลาดอนุพันธ์

Volatility Skew คืออะไรและเปิดเผยอะไรเกี่ยวกับ Market Sentiment

Volatility skew อธิบายความแตกต่างของ implied volatility ระหว่างออปชั่นในราคาสไตรก์ต่าง ๆ ในตลาดที่สมมาตรสมบูรณ์ IV จะเหมือนกันสำหรับ call และ put ที่ระยะห่างเท่ากันจากราคาปัจจุบัน ในทางปฏิบัติ มันแทบจะไม่เป็นเช่นนั้นเลย

Put Skew (Negative Skew) - ใช้กันมากที่สุดในคริปโต

เมื่อออปชั่น put (การป้องกันด้านล่าง) ซื้อขายที่ IV สูงกว่าออปชั่น call ที่เทียบเท่า แสดงว่า:

- เทรดเดอร์จ่ายเบี้ยประกันสำหรับการป้องกันด้านล่าง

- ผู้เข้าร่วมตลาดกลัวการชินมากกว่าที่หวังการพุ่งขึ้น

- สถาบันกำลังเฮดจ์โพสิชั่น long คริปโตของพวกเขา

25-Delta Risk Reversal วัดสิ่งนี้: คำนวณเป็น Call IV ลบ Put IV เมื่อตัวเลขนี้เป็นลบ (put แพงกว่า call) ตลาดมี put skew สัญญาณของความกลัวหรืออคติแบร์ริช

ในเดือนกุมภาพันธ์ 2026 25-Delta Risk Reversal สำหรับ Bitcoin ถึง -19.34 ระดับต่ำสุดตั้งแต่ 2022 ส่งสัญญาณความต้องการการป้องกันด้านล่างที่แข็งแกร่งที่สุดในรอบกว่าสามปี เทรดเดอร์ที่ติดตามเมตริกนี้มีการเตือนล่วงหน้าของกิจกรรมการเฮดจ์ของสถาบัน

Call Skew (Positive Skew) - หายากแต่มีนัยสำคัญ

เมื่อ call ซื้อขายที่ IV สูงกว่า put มันส่งสัญญาณ:

- ความคาดหวังที่แข็งแกร่งของการพุ่งขึ้น

- การซื้อ FOMO ของการเปิดรับด้านบน

- มักเกิดขึ้นก่อนหรือมาพร้อมกับช่วงตลาดกระทิง

การเปลี่ยนจาก put skew เป็น call skew ในคริปโตเป็นตัวบ่งชี้นำที่พบบ่อยของการเปลี่ยนแปลงระบอบกระทิง

IV สูงและต่ำเปลี่ยนแปลงกลยุทธ์การซื้อขายคริปโตของคุณอย่างไร

นี่คือใจกลางที่ปฏิบัติได้ของบทความ สิ่งที่ต้องทำจริง ๆ กับสัญญาณ IV

สภาพแวดล้อม IV สูง: IVR เหนือ 60, DVOL เหนือ 70

IV สูงหมายความว่าออปชั่นแพง ตลาดกำลังกำหนดราคาความกลัวหรือความไม่แน่นอนอย่างมีนัยสำคัญ

นี่หมายความว่าอะไรสำหรับเทรดเดอร์ประเภทต่าง ๆ

1. เทรดเดอร์ออปชั่น

- การขายออปชั่น (เก็บเบี้ยประกัน) มีกำไรทางสถิติมากกว่า — คุณกำลังขายประกันที่แพง

- กลยุทธ์: short strangle, short straddle, covered call, cash-secured put

- ความเสี่ยง: การขายออปชั่นในวิกฤตมีด้านลบไม่จำกัด — กำหนดความเสี่ยงของคุณด้วย spread เสมอ

2. เทรดเดอร์สปอต

- IV สูงมักมาพร้อมกับการขายลดลงอย่างรุนแรง อาจส่งสัญญาณก้นการยอมแพ้ที่ใกล้เข้ามา

- อย่าไล่ตามโพสิชั่น short เมื่อ IV รุนแรงอยู่แล้ว การเคลื่อนไหวอาจจะจบแล้ว

- พิจารณาการเข้าโพสิชั่นสปอตแบบค่อยเป็นค่อยไปที่จุดต่ำ IV สูงแทนที่จะรอ "การยืนยัน"

3. เทรดเดอร์ Perpetuals/Futures

- IV สูง = ความเสี่ยงการชำระสูง ลดเลเวอเรจอย่างมีนัยสำคัญ

- ขยายการหยุดขาดทุนของคุณเพื่อรองรับการแกว่งราคาที่ใหญ่กว่าปกติ

- พิจารณาลดขนาดโพสิชั่น ความผันผวนสามารถกระตุ้นการหยุดขาดทุนที่ปกติจะถือได้

4. Copy Trader บน BingX

- ในช่วง IV สูง ตรวจสอบประวัติ drawdown ของกลยุทธ์

- กลยุทธ์ที่ทำงานได้ดีในตลาดสงบอาจมี drawdown ที่หายนะใน IV สูง

- พิจารณาหยุด copy trading ในช่วง IV พุ่งรุนแรง (DVOL เหนือ 90)

สภาพแวดล้อม IV ต่ำ: IVR ต่ำกว่า 20, DVOL ต่ำกว่า 45

IV ต่ำหมายความว่าออปชั่นถูก ตลาดคาดหวังความสงบ นี่มักจะเป็นสภาพแวดล้อมที่มีความเสี่ยงสูงกว่า IV สูงแบบขัดแย้งเพราะความพึงพอใจเข้ามา

นี่หมายความว่าอะไรสำหรับเทรดเดอร์ประเภทต่าง ๆ

1. เทรดเดอร์ออปชั่น

- การซื้อออปชั่นน่าสนใจทางสถิติมากกว่า คุณกำลังซื้อประกันราคาถูกก่อนพายุที่อาจมา

- กลยุทธ์: long call, long put, long straddle, long strangle

- ความเสี่ยง: การสลายตัวตามเวลา (theta) กัดกินมูลค่าออปชั่นอย่างรวดเร็วถ้าการเคลื่อนไหวไม่เกิดขึ้น

2. เทรดเดอร์สปอต

- IV ต่ำมักเกิดขึ้นก่อนการเคลื่อนไหวใหญ่ ตลาดมีแนวโน้มไปจากสงบสู่วุ่นวาย ไม่ใช่ในทางกลับกัน

- ระวังความพึงพอใจที่มากเกินไป สภาพแวดล้อม IV ต่ำสามารถจบอย่างกะทันหัน

- เวลาที่ดีในการสะสมอย่างเงียบ ๆ ถ้าการเคลื่อนไหวราคาและปัจจัยพื้นฐานสนับสนุน

3. เทรดเดอร์ Perpetuals/Futures

- IV ต่ำ = ช่วงราคาที่แคบกว่า ดีสำหรับกลยุทธ์แบบ range-bound

- อย่าใช้เลเวอเรจมากเกินไปโดยคิดว่าความสงบจะคงอยู่ IV สามารถพุ่งรุนแรงได้โดยไม่มีการเตือน

- ตั้ง take-profit ที่แคบกว่าในสภาวะ range; อย่าถือโพสิชั่นโดยคาดหวังการเคลื่อนไหวใหญ่

วิธีอ่าน IV สำหรับเทรดเดอร์คริปโตที่ไม่ใช่ออปชั่น

เทรดเดอร์ BingX ส่วนใหญ่ไม่ได้เทรดออปชั่นอย่างแข็งขัน แต่ IV ยังคงให้สัญญาณที่มีค่าสำหรับการซื้อขายสปอตและฟิวเจอร์ส นี่คือวิธีใช้มันโดยไม่ต้องแตะสัญญาออปชั่นเลย:

สัญญาณ 1: IV พุ่ง + ราคาตก = การยอมแพ้ที่อาจเกิดขึ้น

เมื่อราคา Bitcoin ตกลงอย่างรุนแรงและ DVOL พุ่งขึ้นพร้อมกัน มันมักจะทำเครื่องหมายก้นการยอมแพ้ที่ขับเคลื่อนด้วยความกลัว เทรดเดอร์รายย่อยกำลังขายแบบตื่นตระหนกและสถาบันกำลังเฮดจ์อย่างเชิงรุก ในอดีต การซื้อ Bitcoin เมื่อ DVOL เหนือ 80 และราคาตกแล้ว 20%+ เป็นหนึ่งในสัญญาณการเข้าระยะยาวที่มีความน่าจะเป็นสูงที่สุด

ที่มา: Deribit BTC Volatility Index

ตัวอย่าง: ในเดือนมกราคม 2026 DVOL พุ่งจาก 37 เป็น 45+ เมื่อ BTC ขายลด เทรดเดอร์ที่ใช้นี่เป็นสัญญาณในการเข้าสปอตแบบค่อยเป็นค่อยไปแทนที่จะขายแบบตื่นตระหนกได้ประโยชน์จากการฟื้นตัวที่ตามมา

Bitcoin (BTC/USD) แผนภูมิราคา - ที่มา: BingX

สัญญาณ 2: IV บีบ + ราคาข้าง = การขยายตัวกำลังมา

เมื่อ DVOL ต่ำกว่า 45 และ Bitcoin เคลื่อนไหวข้าง ๆ เป็นระยะเวลานาน การเคลื่อนไหวใหญ่มักจะกำลังสร้างขึ้น การบีบ IV ตามด้วยการขยายตัว IV (การพุ่งขึ้นกะทันหันใน DVOL) มักเกิดขึ้นก่อน breakout หรือ breakdown

วิธีเทรด: แทนที่จะเดาทิศทาง รอให้การพุ่ง DVOL เริ่มต้น จากนั้นเทรดทิศทางที่ยืนยันของการ breakout

สัญญาณ 3: IV Rank เหนือ 80 = ลดเลเวอเรจ

เมื่อ IV Rank เหนือ 80 หมายความว่า IV ปัจจุบันอยู่ใน 20% บนสุดของช่วง 52 สัปดาห์ ตลาดอยู่ในสถานะความเครียดสูง นี่คือเวลาที่ผิดในการใช้เลเวอเรจสูงบน BingX Perpetuals การแกว่งราคารายวันสามารถเป็น 4–6%+ อย่างเป็นประจำในสภาพแวดล้อมเหล่านี้ และโพสิชั่นเลเวอเรจเผชิญความเสี่ยงการชำระที่เพิ่มขึ้น ลดสเกลลงเป็น 2–3× หรือต่ำกว่าในช่วง IV สูง

สัญญาณ 4: Put Skew ที่ยืนยง = การเฮดจ์แบร์ริชของสถาบัน

เมื่อ 25-Delta Risk Reversal คงอยู่ในเชิงลบอย่างลึกเป็นสัปดาห์ มันส่งสัญญาณความต้องการการป้องกันด้านล่างของสถาบันอย่างต่อเนื่อง นี่ไม่จำเป็นต้องหมายความว่าการชินใกล้เข้ามา แต่มันหมายความว่าผู้เล่นรายใหญ่จ่ายเพื่อเฮดจ์ต่อต้านมัน ในตลาดที่สถาบันระมัดระวัง การใช้โพสิชั่น long เชิงรุกโดยไม่มีการหยุดขาดทุนที่ป้องกันคือความเสี่ยงสูง

วิธีใช้ Implied Volatility สำหรับการซื้อขายบน BingX: การใช้งานจริง

ในขณะที่ BingX Spot และ Perpetual Futures ไม่แสดง IV โดยตรงในอินเทอร์เฟซการซื้อขาย คุณสามารถใช้ IV เป็นสัญญาณภายนอกเพื่อแจ้งการซื้อขายของคุณบน BingX:

- ตรวจสอบ DVOL รายวัน - เปิด Laevitas.ch หรือส่วนข้อมูลของ The Block สังเกตว่า DVOL กำลังเพิ่มขึ้น ลดลง หรือคงที่

- ตรวจสอบ IV Rank: IV ปัจจุบันอยู่ใน 20% บนสุดของช่วง 52 สัปดาห์ (สูง) หรือ 20% ล่างสุด (ต่ำ)?

- แมปกับโพสิชั่น BingX ของคุณ:

- IV สูง + การตกราคาล่าสุด → ลดเลเวอเรจ พิจารณาการเข้าสปอตแบบค่อยเป็นค่อยไป

- IV ต่ำ + ราคาข้าง → คาดหวังการขยายตัว; รอการ breakout ก่อนเข้า

- IV พุ่ง → กระชับการจัดการความเสี่ยง ขยายการหยุดขาดทุน ลดขนาดโพสิชั่น

- IV สูง + การตกราคาล่าสุด → ลดเลเวอเรจ พิจารณาการเข้าสปอตแบบค่อยเป็นค่อยไป

- ใช้บริบท IV สำหรับการปรับขนาด perpetual - ในสภาพแวดล้อม IV สูง (DVOL เหนือ 70) จำกัดเลเวอเรจของคุณที่ 3× สูงสุด ในสภาพแวดล้อม IV ต่ำ (DVOL ต่ำกว่า 45) การปรับขนาดโพสิชั่นมาตรฐานเหมาะสม

- สำหรับการตัดสินใจ copy trading - ตรวจสอบว่าช่วงผลงานที่ดีที่สุดของกลยุทธ์ตรงกับระบอบ IV ต่ำหรือสูง กลยุทธ์ที่ทำงานได้เฉพาะในตลาดสงบจะทำงานได้ไม่ดีในการพุ่ง volatility ครั้งต่อไป

ข้อผิดพลาด 5 ประการที่ต้องหลีกเลี่ยงเมื่อใช้ Implied Volatility

เมื่อใช้ implied volatility ในการซื้อขายคริปโต การทำความเข้าใจข้อจำกัดเป็นกุญแจสำคัญในการหลีกเลี่ยงข้อผิดพลาดที่มีค่าใช้จ่าย

- ถือว่า IV เป็นสัญญาณทิศทาง IV บอกคุณว่าตลาดคาดหวังการเคลื่อนไหวราคาเท่าไหร่ ไม่ใช่ทิศทางใด การอ่าน IV สูงไม่ได้หมายความว่าตลาดกำลังลงไป มันหมายความว่าคาดหวังการเคลื่อนไหวใหญ่ รวม IV analysis กับ price action และ trend analysis เสมอสำหรับ directional bias

- ละเลย IV เมื่อซื้อออปชั่น การซื้อออปชั่นเมื่อ IV สูง (IVR เหนือ 70) เป็นหนึ่งในข้อผิดพลาดที่พบบ่อยที่สุดและแพงที่สุดในการซื้อขายออปชั่น คุณจ่ายเบี้ยประกันสำหรับความผันผวนที่อาจกำหนดราคาไปแล้ว IV crush หลังเหตุการณ์ IV สูงสามารถทำลายโพสิชั่นออปชั่นได้แม้เมื่อราคาอ้างอิงเคลื่อนไหวในทิศทางที่เอื้อต่อคุณ

- สับสน DVOL กับการทำนายราคา DVOL ที่เพิ่มขึ้นไม่ได้หมายความว่า Bitcoin กำลังจะชิน มันหมายความว่าตลาดออปชั่นคาดหวังการเคลื่อนไหวที่ใหญ่กว่าปกติ — ซึ่งอาจขึ้นหรือลง เทรดเดอร์หลายคนเห็น DVOL พุ่งและ short Bitcoin ทันที ซึ่งเป็นข้อสรุปที่ผิด

- ใช้การอ่าน IV เพียงครั้งเดียวโดยไม่มีบริบท IV ดิบที่ 70% ไม่มีความหมายโดยไม่รู้ว่านั่นสูงหรือต่ำสำหรับ Bitcoin ให้บริบท IV เสมอโดยใช้ IV Rank หรือ IV Percentile ใช้เครื่องมือเหล่านี้ทุกครั้ง

- ละเลย IV ในการซื้อขาย perpetual เทรดเดอร์ perpetual ส่วนใหญ่ไม่เคยดู IV — และนี่คือจุดบอดที่สำคัญ IV เป็นหนึ่งในสัญญาณที่ดีที่สุดสำหรับเมื่อไหร่ที่จะลดเลเวอเรจและขยายการหยุดขาดทุน ไม่ว่าคุณจะเทรดออปชั่นหรือไม่ รวม DVOL เข้ากับการตรวจสอบตลาดรายวันของคุณ

บทสรุป

Implied volatility เป็นหนึ่งในเครื่องมือที่ซับซ้อนและใช้น้อยที่สุดที่มีให้กับเทรดเดอร์คริปโต และคุณไม่จำเป็นต้องเทรดออปชั่นเพื่อได้ประโยชน์จากมัน ในฐานะสัญญาณบริสุทธิ์ IV บอกคุณว่าเมื่อไหร่ตลาดกลัวหรือพึงพอใจ เมื่อไหร่ออปชั่นแพงหรือถูก เมื่อไหร่ที่จะลดเลเวอเรจหรือเพิ่มความระมัดระวัง และเมื่อไหร่ศักยภาพสำหรับการเคลื่อนไหวใหญ่กำลังสร้างขึ้นใต้พื้นผิว

สำหรับเทรดเดอร์ BingX สิ่งที่ได้จากการปฏิบัติตรงไปตรงมา: ติดตาม DVOL รายวันเป็นตัววัดความเชื่อมั่นของตลาด ใช้ IV Rank เพื่อใส่บริบทระดับความผันผวนปัจจุบัน ลดเลเวอเรจในช่วง IV สูง และถือว่าการบีบ IV ที่ยืนยงเป็นคำเตือนว่าการเคลื่อนไหวใหญ่ครั้งต่อไปอาจใกล้เข้ามา แม้เมื่อแผนภูมิดูสงบ

เทรดเดอร์ที่รวม IV เข้ากับการตัดสินใจควบคู่กับ price action, RSI และ volume กำลังทำงานกับภาพสภาพตลาดที่สมบูรณ์กว่าผู้ที่พึ่งพา chart pattern เพียงอย่างเดียว

บทความที่เกี่ยวข้อง

- Sharpe Ratio ในคริปโตคืออะไร? วิธีใช้เพื่อประเมินกลยุทธ์การซื้อขายของคุณ

- การจัดการความเสี่ยงในการซื้อขายคริปโต: 7 กฎที่เทรดเดอร์ทุกคนต้องรู้

- วิธีทำบันทึกการซื้อขาย: คู่มือฉบับสมบูรณ์ปี 2026 สำหรับเทรดเดอร์คริปโต

- Liquidity Sweep ในการซื้อขายคริปโตคืออะไร?

- รูปแบบเชิงเทียนคริปโต: คู่มือฉบับสมบูรณ์สำหรับเทรดเดอร์

- การซื้อขายคริปโตรายวันคืออะไร? คู่มือสำหรับผู้เริ่มต้น

- Copy Trading บน BingX: วิธีเริ่มต้น

คำถามที่พบบ่อยเกี่ยวกับการใช้ Implied Volatility สำหรับการซื้อขายคริปโต

1. Implied volatility ในคริปโตคืออะไร?

Implied volatility (IV) เป็นเมตริกที่มองไปข้างหน้าซึ่งวัดความคาดหวังของตลาดเกี่ยวกับการเคลื่อนไหวของราคาสกุลเงินดิจิทัลในช่วงเวลาที่กำหนด แสดงเป็นเปอร์เซ็นต์ต่อปี มันได้มาจากราคาปัจจุบันของสัญญาออปชั่นโดยใช้แบบจำลองทางคณิตศาสตร์เช่น Black-Scholes IV สูงหมายความว่าตลาดคาดหวังการแกว่งราคาขนาดใหญ่; IV ต่ำหมายความว่าตลาดคาดหวังความสงบสุข

2. Implied volatility (IV) ที่ดีสำหรับ Bitcoin คือเท่าไหร่?

Implied volatility ของ Bitcoin สูงกว่าสินทรัพย์แบบดั้งเดิมอย่างมีนัยสำคัญเนื่องจากความผันผวนของราคาโดยธรรมชาติ ดัชนี DVOL ของ Bitcoin มีช่วงประมาณ 35% (ช่วงสงบ) ถึงมากกว่า 100% (เหตุการณ์วิกฤต) ในอดีต IV ที่ 50–65% เป็นประมาณ "ปกติ" สำหรับ Bitcoin ในปี 2025–2026 IV เหนือ 80% แสดงความกลัวที่เพิ่มขึ้น; IV ต่ำกว่า 40% แนะนำความสงบผิดปกติที่มักเกิดขึ้นก่อนการเคลื่อนไหวที่ใหญ่กว่า

3. IV Rank ในการซื้อขายคริปโตคืออะไร?

IV Rank (IVR) วัดว่า implied volatility ปัจจุบันอยู่ที่ไหนเมื่อเทียบกับสูงสุด 52 สัปดาห์และต่ำสุดของ IV สำหรับสินทรัพย์นั้น การอ่านที่ 0 หมายความว่า IV อยู่ในจุดต่ำสุดของปีที่ผ่านมา; 100 หมายความว่ามันอยู่ในจุดสูงสุด IV Rank เหนือ 60 แนะนำออปชั่นแพง (พิจารณาขายเบี้ยประกัน); ต่ำกว่า 20 แนะนำออปชั่นถูก (พิจารณาซื้อ) IV Rank มีประโยชน์กว่า IV ดิบเพราะมันให้บริบทตัวเลขเมื่อเทียบกับประวัติของสินทรัพย์เอง

4. IV crush คืออะไร?

IV crush คือการลดลงอย่างรุนแรงของ implied volatility ที่เกิดขึ้นหลังจากเหตุการณ์สำคัญที่คาดหวังได้รับการแก้ไข — เช่นการตัดสินใจของ Fed, Bitcoin halving หรือการตัดสินใจด้านกฎระเบียบ ก่อนเหตุการณ์ ความไม่แน่นอนผลักดัน IV ให้สูงขึ้น เมื่อเหตุการณ์เกิดขึ้นและความไม่แน่นอนหายไป IV ลดลงกะทันหันแม้ราคาจะเคลื่อนไหวอย่างมีนัยสำคัญ IV crush สามารถทำลายมูลค่าของออปชั่นที่ซื้อก่อนเหตุการณ์ เพราะการยุบตัวใน IV ชดเชยกำไรจากการเคลื่อนไหวราคา

5. ความแตกต่างระหว่าง implied volatility และ historical volatility คืออะไร?

Implied volatility มองไปข้างหน้า — มันสะท้อนสิ่งที่ตลาดคาดหวังว่าจะเกิดขึ้น ได้มาจากราคาออปชั่น Historical volatility มองย้อนกลับ — มันวัดส่วนเบียงเบนมาตรฐานที่แท้จริงของผลตอบแทนราคาในอดีต เมื่อ IV สูงกว่า HV อย่างมีนัยสำคัญ ออปชั่นแพงเมื่อเทียบกับความจริงในอดีต เมื่อ IV ต่ำกว่า HV ออปชั่นค่อนข้างถูก ช่องว่างระหว่างทั้งสองเรียกว่า Volatility Risk Premium

6. DVOL ของ Bitcoin คืออะไร?

DVOL คือดัชนีความผันผวน Bitcoin ของ Deribit เทียบเท่ากับตัววัดความกลัว VIX สำหรับหุ้น มันวัด implied volatility 30 วันของออปชั่น Bitcoin ที่ซื้อขายบน Deribit แสดงเป็นเปอร์เซ็นต์ต่อปี DVOL ที่เพิ่มขึ้นส่งสัญญาณความกลัวที่เพิ่มขึ้นและการแกว่งราคาที่ใหญ่กว่าที่คาดหวัง; DVOL ที่ลดลงส่งสัญญาณสภาวะที่สงบกว่า DVOL เป็นมาตรฐานสำหรับ Bitcoin IV และมีให้ฟรีบน Deribit.com, The Block และ Laevitas.ch

7. Implied volatility มีผลต่อการซื้อขาย perpetual บน BingX อย่างไร?

ในขณะที่ BingX Perpetual Futures ไม่แสดง IV โดยตรง IV เป็นสัญญาณการจัดการความเสี่ยงที่สำคัญสำหรับเทรดเดอร์ฟิวเจอร์ส ในช่วง IV สูง (DVOL เหนือ 70, IV Rank เหนือ 70) การแกว่งราคารายวันเพิ่มขึ้นอย่างมาก — หมายความว่าโพสิชั่นเลเวอเรจเผชิญความเสี่ยงการชำระที่สูงมาก เทรดเดอร์ perpetual BingX ควรลดเลเวอเรจเป็น 2–3× สูงสุดในสภาพแวดล้อม IV สูง ขยายการหยุดขาดทุนเพื่อรองรับการแกว่งที่ใหญ่กว่า และลดขนาดโพสิชั่นโดยรวมจนกว่าความผันผวนจะกลับสู่ปกติ

8. ฉันควรซื้อหรือขายออปชั่นเมื่อ IV สูง?

เมื่อ IV สูง (เหนือ 60) เบี้ยประกันออปชั่นจะเพิ่มขึ้น; นี่โดยทั่วไปเป็นสภาพแวดล้อมที่ดีกว่าสำหรับการขายออปชั่นและเก็บเบี้ยประกัน ไม่ใช่การซื้อ เมื่อ IV ต่ำ (ต่ำกว่า 20) ออปชั่นค่อนข้างถูก ทำให้การซื้อน่าสนใจมากกว่า หลักการหลัก: ซื้อ IV ต่ำ ขาย IV สูง นำไปใช้กับความผันผวนเอง ไม่ใช่กับราคาของสินทรัพย์อ้างอิง