VWAP (Volume Weighted Average Price) เป็นตัวบ่งชี้ทางเทคนิคที่คำนวณราคาเฉลี่ยของสินทรัพย์ในช่วงเวลาที่กำหนด โดยถ่วงน้ำหนักด้วยปริมาณการซื้อขายที่เกิดขึ้นในแต่ละระดับราคา แตกต่างจากค่าเฉลี่ยเคลื่อนที่แบบธรรมดาที่ถือว่าทุกราคามีความสำคัญเท่าเทียมกัน VWAP ให้ความสำคัญมากขึ้นกับราคาที่มีกิจกรรมการซื้อขายมากกว่า ทำให้เป็นตัวแทนที่แม่นยำกว่าของราคาเฉลี่ยจริงที่ตลาดจ่าย ในการซื้อขายคริปโต VWAP ถูกใช้เป็นระดับ การสนับสนุน/ความต้านทานแบบไดนามิค เป็นมาตรฐานสำหรับคุณภาพการดำเนินการซื้อขาย และเป็นสัญญาณสำหรับสภาวะซื้อเกินและขายเกินภายในเซสชันการซื้อขาย

ในคู่มือนี้ คุณจะได้เรียนรู้ว่า VWAP ย่อมาจากอะไร สูตรทำงานอย่างไร วิธีอ่านและเทรดสัญญาณ VWAP อะไรคือ anchored VWAP และวิธีเพิ่มและใช้ VWAP ในกราฟ BingX ของคุณ

Volume Weighted Average Price (VWAP) คืออะไร?

VWAP ย่อมาจาก Volume Weighted Average Price เป็นตัวบ่งชี้เส้นเดียวที่แสดงบนกราฟราคา แสดงถึงราคาเฉลี่ยของสินทรัพย์ในช่วงเวลาที่เจาะจง ซึ่งคำนวณโดยการถ่วงน้ำหนักแต่ละราคาด้วยปริมาณการซื้อขายที่เกิดขึ้นที่ราคานั้น

คำสำคัญคือ "ถ่วงน้ำหนัก" ค่าเฉลี่ยธรรมดาของ BTC/USDT ราคาตลอดวันถือว่าแท่งเทียนที่มี BTC ซื้อขาย 100 BTC เท่ากับแท่งเทียนที่มี 10,000 BTC ซื้อขาย VWAP ไม่เป็นเช่นนั้น มันให้อิทธิพลมากกว่าอย่างมีนัยสำคัญแก่แท่งเทียนปริมาณสูงต่อค่าเฉลี่ย สิ่งนี้ทำให้ VWAP สะท้อนถึงที่ที่เงินทุนส่วนใหญ่ทำธุรกรรมจริงๆ ไม่ใช่เพียงแค่ที่ราคาเกิดขึ้น

VWAP บอกอะไรกับคุณ?

VWAP ทำหน้าที่เป็นมาตรฐานแบบเรียลไทม์สำหรับ "มูลค่ายุติธรรม" ของสินทรัพย์ในเซสชันการซื้อขาย:

- ราคาสูงกว่า VWAP: สินทรัพย์กำลังซื้อขายสูงกว่าค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณ ผู้ซื้อมีความก้าวร้าวมากกว่า มักถูกตีความว่าเป็นโมเมนตัมแบบบูลลิชหรือสภาวะซื้อเกิน ขึ้นอยู่กับบริบท

- ราคาต่ำกว่า VWAP: สินทรัพย์กำลังซื้อขายต่ำกว่าค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณ ผู้ขายมีความก้าวร้าวมากกว่า มักถูกตีความว่าเป็นโมเมนตัมแบบแบร์ริชหรือโอกาสซื้อที่มีศักยภาพ ขึ้นอยู่กับบริบท

- ราคาข้าม VWAP: ช่วงเวลาที่ราคาเคลื่อนไหวจากสูงกว่าไปต่ำกว่า (หรือต่ำกว่าไปสูงกว่า) VWAP เป็นสัญญาณภายในวันที่ถูกติดตามมากที่สุด — มักจะบ่งบอกถึงการเปลี่ยนแปลงโมเมนตัมระยะสั้น

ทำไม VWAP จึงสำคัญสำหรับเทรดเดอร์สถาบัน

VWAP ถูกพัฒนาขึ้นในตอนแรกเป็นมาตรฐานการดำเนินการสำหรับเทรดเดอร์สถาบัน เมื่อกองทุนต้องซื้อหรือขายโพสิชั่นใหญ่โดยไม่ทำให้ตลาดเคลื่อนไหวในทางที่เป็นอนิสงส์กับตัวเอง พวกเขาแบ่งคำสั่งซื้อออกเป็นชิ้นเล็กๆ และมุ่งหวังที่จะดำเนินการใกล้หรือดีกว่าราคา VWAP นี่เป็นเหตุผลว่าทำไม VWAP จึงได้รับการยอมรับว่าเป็นตัวบ่งชี้มูลค่ายุติธรรม การไหลของคำสั่งซื้อของสถาบันถูกยึดติดกับมันอย่างแท้จริง

การใช้งานของสถาบันนี้สร้างองค์ประกอบที่เติมเต็มตัวเอง: เพราะผู้เล่นใหญ่ซื้อใกล้ VWAP (สำหรับโพสิชั่น long) และขายใกล้ VWAP (สำหรับโพสิชั่น short) มันมีแนวโน้มที่จะทำหน้าที่เป็นแม่เหล็กดึงดูดราคา สร้างการสนับสนุนและความต้านทานที่แท้จริงที่ระดับ VWAP

สูตร VWAP: วิธีคำนวณ

สูตร VWAP คือ:

VWAP = Σ (Typical Price × Volume) / Σ Volume

โดยที่:

- Typical Price = (High + Low + Close) / 3 สำหรับแต่ละแท่งเทียน

- Volume = ปริมาณการซื้อขายสำหรับแท่งเทียนนั้น

- Σ = ผลรวมสะสมจากจุดเริ่มต้นของเซสชัน

วิธีคำนวณ VWAP: คู่มือทีละขั้นตอน

|

แท่งเทียน |

สูงสุด |

ต่ำสุด |

ปิด |

Typical Price |

Volume |

TP × Volume |

|

1 |

$85,200 |

$84,800 |

$85,000 |

$85,000 |

120 BTC |

$10,200,000 |

|

2 |

$85,500 |

$85,000 |

$85,400 |

$85,300 |

200 BTC |

$17,060,000 |

|

3 |

$85,400 |

$84,900 |

$85,100 |

$85,133 |

80 BTC |

$6,810,640 |

VWAP หลังแท่งเทียนที่ 3:

VWAP = (10,200,000 + 17,060,000 + 6,810,640) / (120 + 200 + 80)

VWAP = 34,070,640 / 400

VWAP = $85,176.60

ในทางปฏิบัติ คุณไม่เคยต้องคำนวณ VWAP ด้วยตนเอง ทุกแพลตฟอร์มกราฟ รวมถึงกราฟที่รวม TradingView ของ BingX จะแสดงอัตโนมัติ

การรีเซ็ต VWAP คืออะไร: ปัญหาเซสชันรายวันในคริปโต

ในตลาดหุ้นแบบดั้งเดิม VWAP รีเซ็ตที่ 9:30 น. เมื่อตลาดเปิดทุกวัน — เริ่มใหม่ทุกเซสชัน ในคริปโต ตลาดทำงาน 24/7 ไม่มีการเปิดหรือปิดอย่างเป็นทางการ

วิธีที่แพลตฟอร์มส่วนใหญ่จัดการกับเรื่องนี้:

- VWAP รายวัน: รีเซ็ตที่ 00:00 UTC (หรือเที่ยงคืนเฉพาะตัว exchange)

- VWAP รายสัปดาห์: รีเซ็ตในวันจันทร์เที่ยงคืน UTC

- VWAP รายเดือน: รีเซ็ตในวันที่ 1 ของเดือน

การรีเซ็ตนี้สร้างข้อจำกัดที่ทราบ: ในช่วงต้นวัน VWAP มีความไวสูงต่อแท่งเทียนแรกๆ และสามารถให้สัญญาณที่บิดเบือนได้ VWAP จะน่าเชื่อถือที่สุดหลัง 3-4 ชั่วโมงเข้าสู่เซสชันเมื่อมีปริมาณเพียงพอสะสม

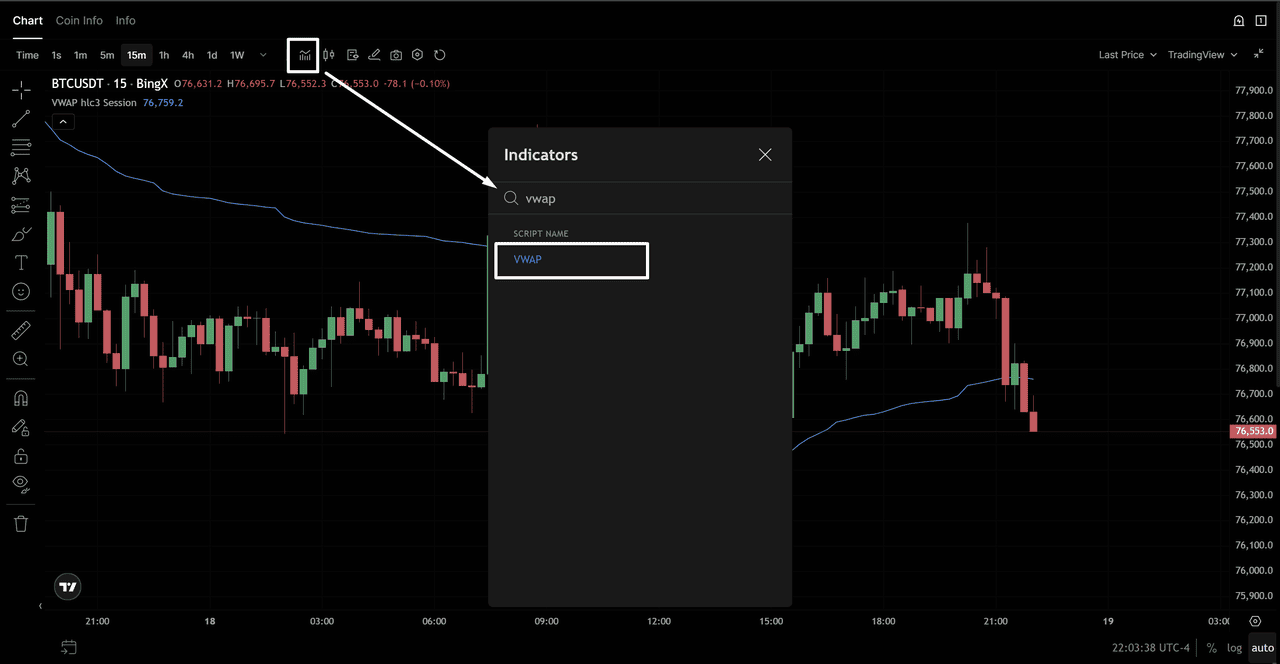

วิธีเพิ่ม VWAP ในกราฟ BingX ของคุณ

การเพิ่ม VWAP ในกราฟที่รวม TradingView ของ BingX ใช้เวลาไม่ถึงหนึ่งนาที:

การใช้ VWAP ในกราห BTC/USD - ที่มา: BingX

- เปิด BingX และไปยังคู่การซื้อขายของคุณ (เช่น BTC/USDT)

- คลิกกราฟขั้นสูงเพื่อเปิดอินเทอร์เฟซ TradingView

- คลิกตัวบ่งชี้ที่ด้านบนของกราฟ

- พิมพ์ VWAP ในแถบค้นหา

- เลือก Volume Weighted Average Price (VWAP) จากผลลัพธ์

- VWAP จะปรากฏทันทีเป็นเส้นบนกราฟของคุณ

การใช้ VWAP ในกราห BTC/USD - ที่มา: BingX

การตั้งค่า VWAP ที่แนะนำสำหรับการเทรดคริปโตรายวัน

|

การตั้งค่า |

ค่าที่แนะนำ |

เหตุผล |

|

แหล่งที่มา |

HLC/3 (Typical Price) |

การคำนวณมาตรฐาน — ตรงกับสูตรข้างต้น |

|

การรีเซ็ตเซสชัน |

รายวัน (00:00 UTC) |

ใช้กันอย่างแพร่หลายมากที่สุดสำหรับคริปโตในวัน |

|

ตัวคูณแบนด์ |

1.0 และ 2.0 |

แสดงแบนด์ส่วนเบี่ยงเบนมาตรฐาน 1σ และ 2σ |

|

ไทม์เฟรม |

1H, 4H, หรือ 15M |

กราฟไทม์เฟรมรายวัน; VWAP มีประโยชน์น้อยกว่าในรายสัปดาห์+ |

|

สี |

ตัดกับแท่งเทียนราคา |

การแยกภาพที่ง่ายจากการเคลื่อนไหวราคา |

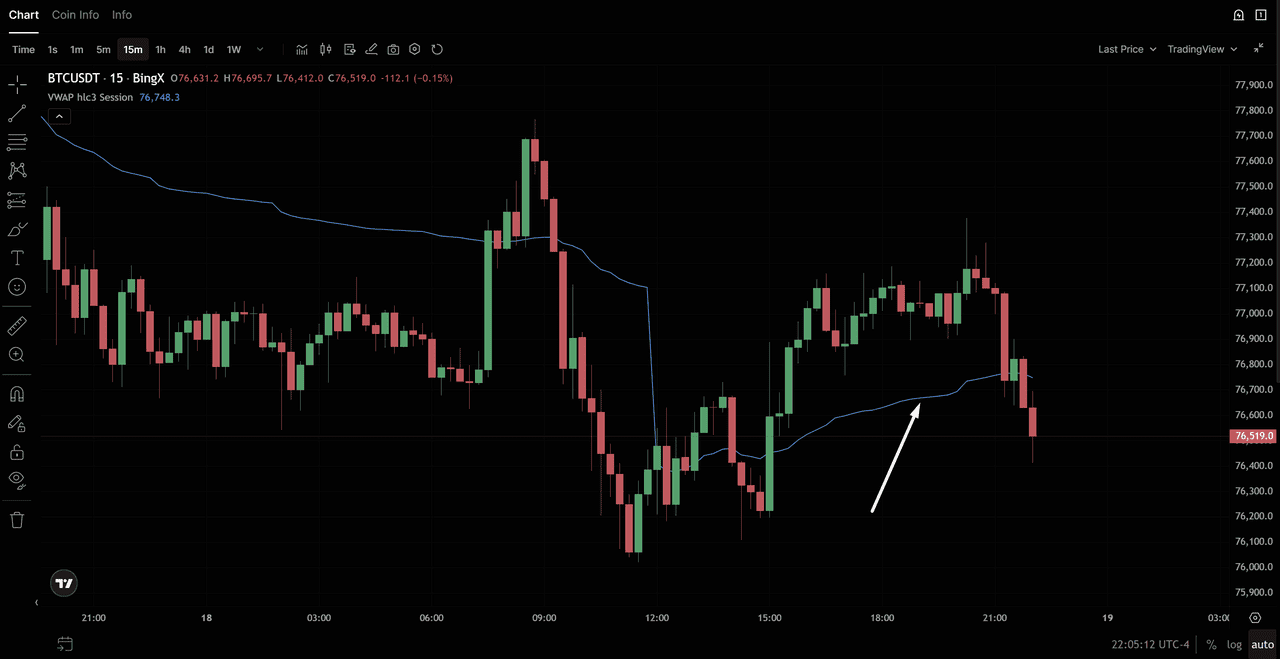

วิธีอ่านและเทรด VWAP: 4 สัญญาณหลัก

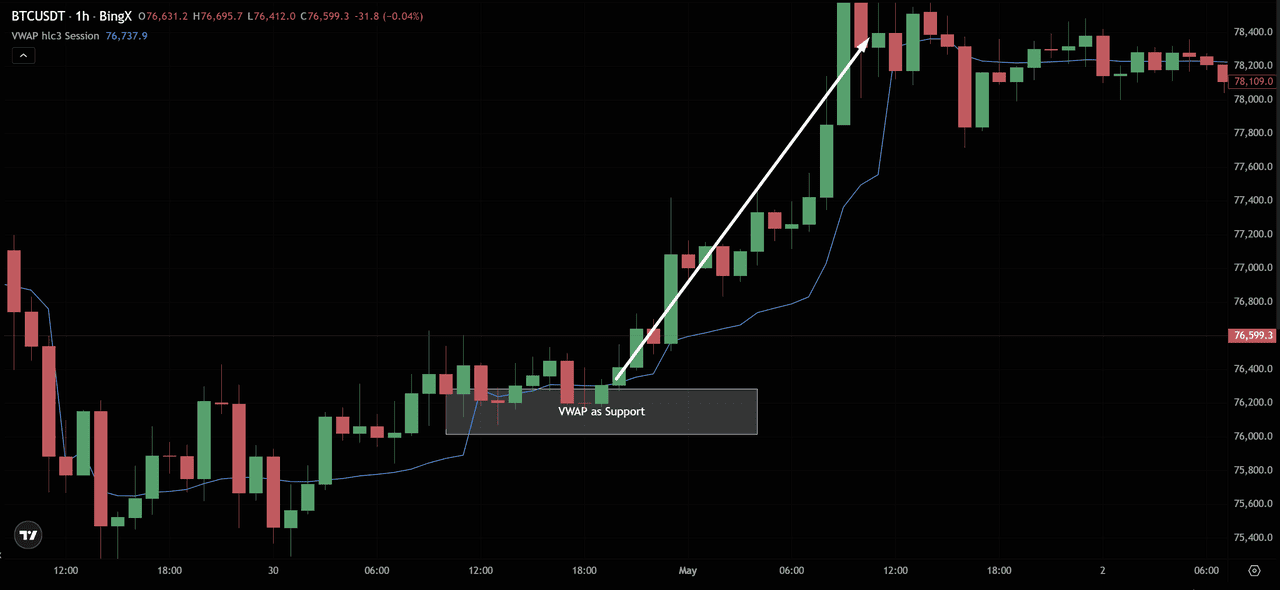

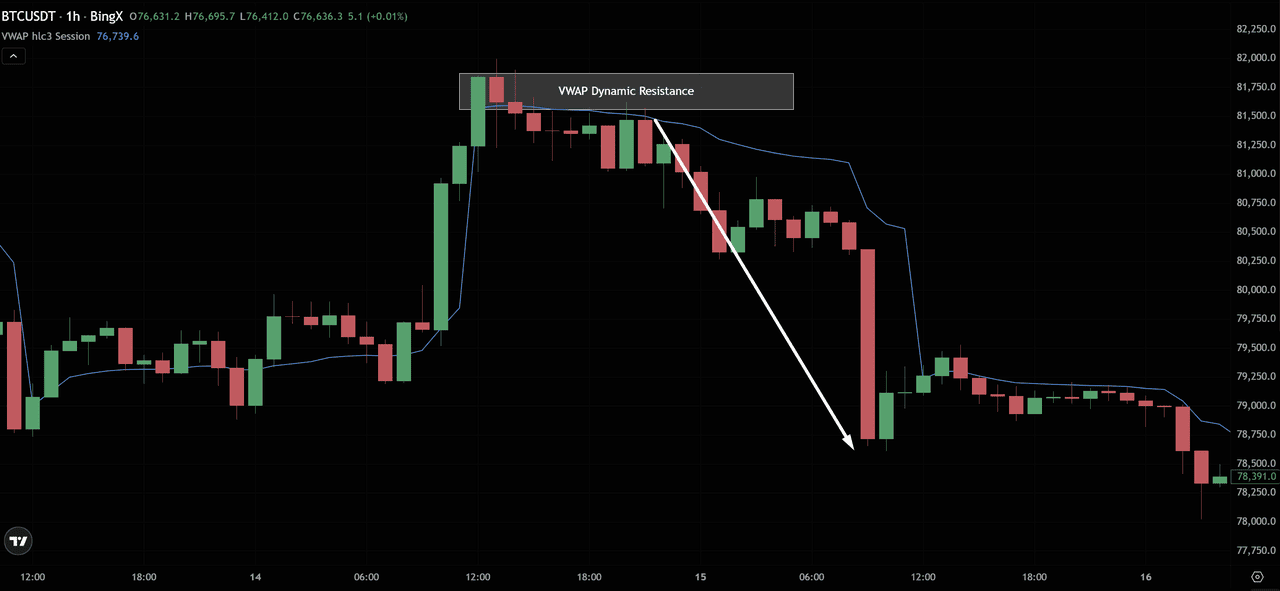

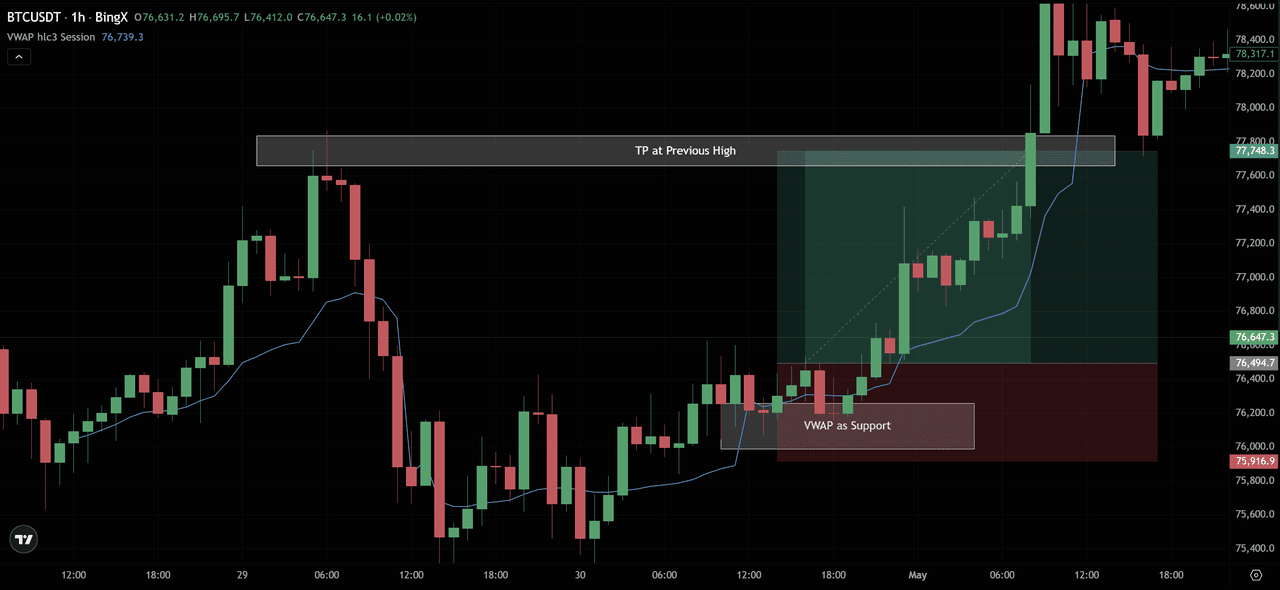

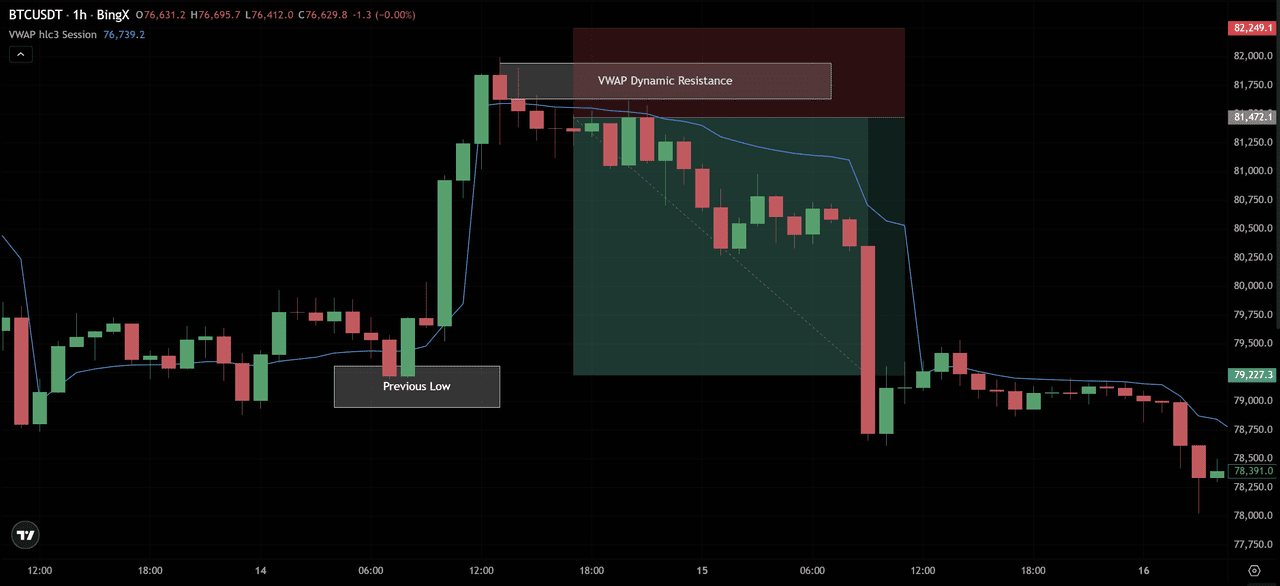

สัญญาณ 1: VWAP เป็นการสนับสนุนและความต้านทานแบบไดนามิค

VWAP ทำหน้าที่เป็นระดับการสนับสนุนหรือความต้านทานลอยตัวตลอดเซสชันการซื้อขาย ในตลาดที่มีแนวโน้ม:

- วันเทรนด์ขาขึ้น: ราคามีแนวโน้มที่จะอยู่เหนือ VWAP ดึงกลับมาหามันและกระเด้ง การแตะ VWAP แต่ละครั้งจากข้างบน = จุดเข้า long ที่มีศักยภาพ

กราฟราคา BTC/USD - ที่มา: BingX

- วันเทรนด์ขาลง: ราคามีแนวโน้มที่จะอยู่ใต้ VWAP ขึ้นไปหามันและปฏิเสธมัน การแตะ VWAP แต่ละครั้งจากข้างล่าง = จุดเข้า short ที่มีศักยภาพหรือสัญญาณออกสำหรับ long

กราฟราคา BTC/USD - ที่มา: BingX

วิธีเทรด:

- ในเทรนด์ขาขึ้น: รอให้ราคาดึงกลับมาที่ VWAP → มองหาแท่งเทียนปฏิเสธแบบบูลลิช (hammer, bullish engulfing) → เข้า long → หยุดการสูญเสียใต้จุดต่ำสุดของการแตะ VWAP → เป้าหมาย: จุดสูงสุดของเซสชันก่อนหน้า

กราฟราคา BTC/USD - ที่มา: BingX

- ในเทรนด์ขาลง: รอให้ราคาขึ้นไปที่ VWAP → มองหาแท่งเทียนปฏิเสธแบบแบร์ริช → เข้า short → หยุดการสูญเสียเหนือจุดสูงสุดของการแตะ VWAP → เป้าหมาย: จุดต่ำสุดของเซสชันก่อนหน้า

กราฟราคา BTC/USD - ที่มา: BingX

สัญญาณ 2: การข้าม VWAP (การเปลี่ยนแปลงโมเมนตัม)

เมื่อราคาข้ามจากใต้ VWAP ไปเหนือมัน (การข้ามแบบบูลลิช) หรือจากเหนือ VWAP ไปใต้มัน (การข้ามแบบแบร์ริช) มันส่งสัญญาณการเปลี่ยนแปลงโมเมนตัมในวันที่มีศักยภาพ

|

ประเภทการข้าม |

สัญญาณอะไร |

การประยุกต์ใช้ในการเทรด |

|

ราคาข้ามไปเหนือ VWAP (↑) |

ผู้ซื้อเข้าควบคุม — การเปลี่ยนแปลงโมเมนตัมแบบบูลลิช |

มองหาจุดเข้า long เหนือ VWAP; หลีกเลี่ยง short ใหม่ |

|

ราคาข้ามไปใต้ VWAP (↓) |

ผู้ขายเข้าควบคุม — การเปลี่ยนแปลงโมเมนตัมแบบแบร์ริช |

มองหาจุดเข้า short ใต้ VWAP; หลีกเลี่ยง long ใหม่ |

|

ราคาลอยรอบ VWAP |

ความไม่แน่นอนของตลาด — ไม่มีความโน้มเอียงทิศทางที่ชัดเจน |

หลีกเลี่ยงการเข้าใหม่; รอการข้ามที่ชัดเจน |

เงื่อนไขสำคัญ: แท่งเทียนเดียวที่ข้าม VWAP ไม่เพียงพอ มองหาราคาปิดที่อยู่ชัดเจนด้านใดด้านหนึ่งของ VWAP โดยเหมาะที่จะยืนยันด้วยการกระชากปริมาณในแท่งเทียนข้าม

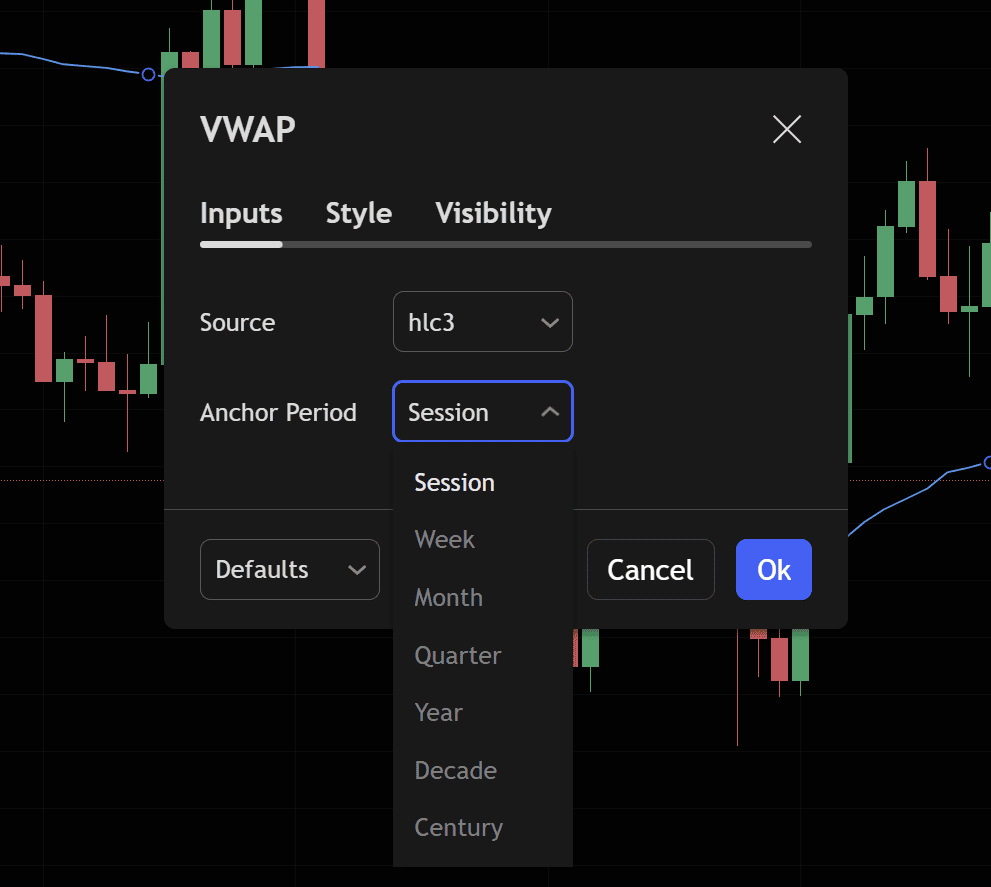

สัญญาณ 3: แบนด์ส่วนเบี่ยงเบนมาตรฐาน VWAP

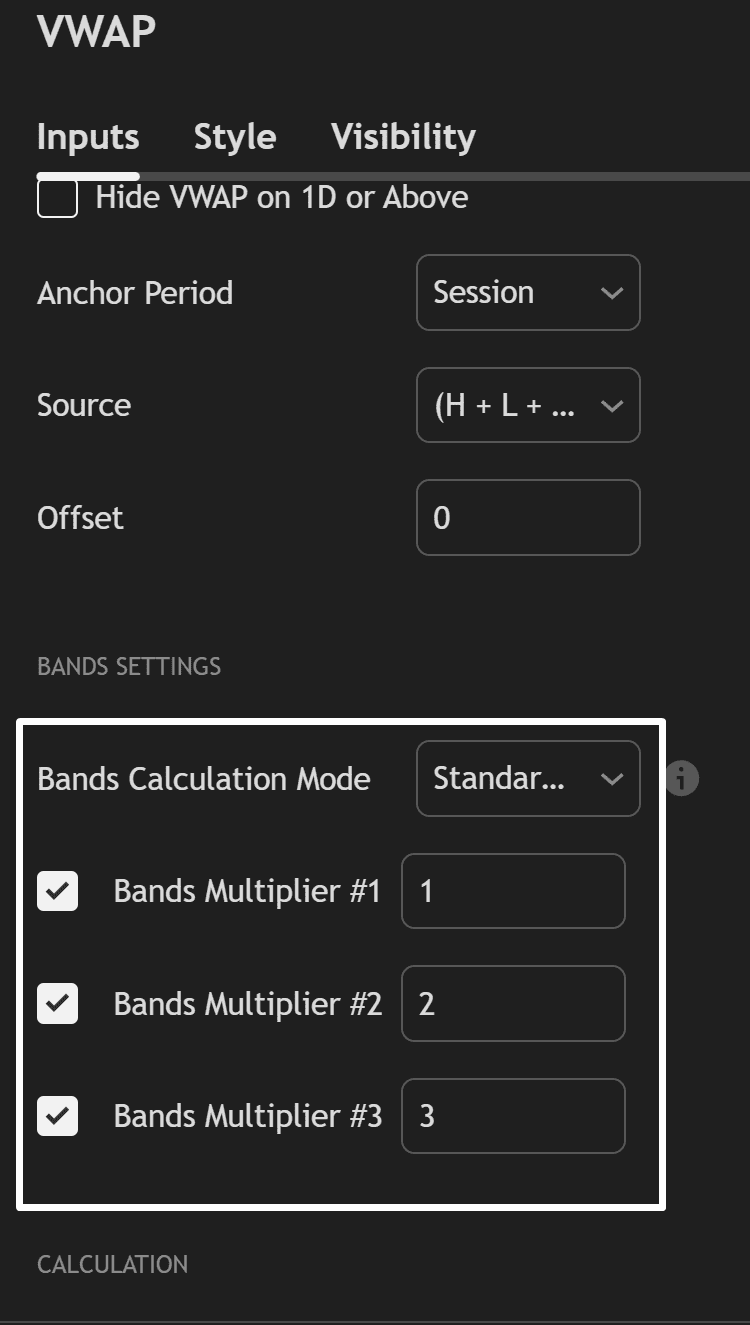

ตัวบ่งชี้ VWAP ส่วนใหญ่รวมถึงแบนด์ส่วนเบี่ยงเบนมาตรฐานที่วาดเหนือและใต้เส้น VWAP กราฟข้างบนจาก BTC/USDT 1H Perpetuals ของ BingX แสดงให้เห็นว่าสิ่งนี้ดูเป็นอย่างไรในทางปฏิบัติ — เส้นสีน้ำเงินคือ VWAP และสามแบนด์ช่องสีเขียวเหนือและใต้มันเป็นแบนด์ส่วนเบี่ยงเบนมาตรฐานที่ตั้งที่ 1σ, 2σ และ 3σ

อย่างที่คุณเห็นในแผงการตั้งค่า (รูปที่ 2) สิ่งเหล่านี้ถูกกำหนดค่าภายใต้ Bands Settings ด้วย:

- Bands Multiplier #1: 1 (±1σ)

- Bands Multiplier #2: 2 (±2σ)

- Bands Multiplier #3: 3 (±3σ)

- Source: H + L + C / 3 (Typical Price — มาตรฐานที่ถูกต้อง)

- Anchor Period: Session (รีเซ็ตรายวัน)

|

แบนด์ |

แสดงอะไร |

สัญญาณ |

|

แบนด์ +1σ |

ราคาอยู่ 1 ส่วนเบี่ยงเบนมาตรฐานเหนือ VWAP |

ซื้อเกินเล็กน้อย — ลดการเปิด long |

|

แบนด์ +2σ |

ราคาอยู่ 2 ส่วนเบี่ยงเบนมาตรฐานเหนือ VWAP |

ซื้อเกินอย่างมีนัยสำคัญ — สัญญาณ mean-reversion ที่แรง |

|

แบนด์ -1σ |

ราคาอยู่ 1 ส่วนเบี่ยงเบนมาตรฐานใต้ VWAP |

ขายเกินเล็กน้อย — พิจารณา scaling เข้า long |

|

แบนด์ -2σ |

ราคาอยู่ 2 ส่วนเบี่ยงเบนมาตรฐานใต้ VWAP |

ขายเกินอย่างมีนัยสำคัญ — สัญญาณ mean-reversion ที่แรง |

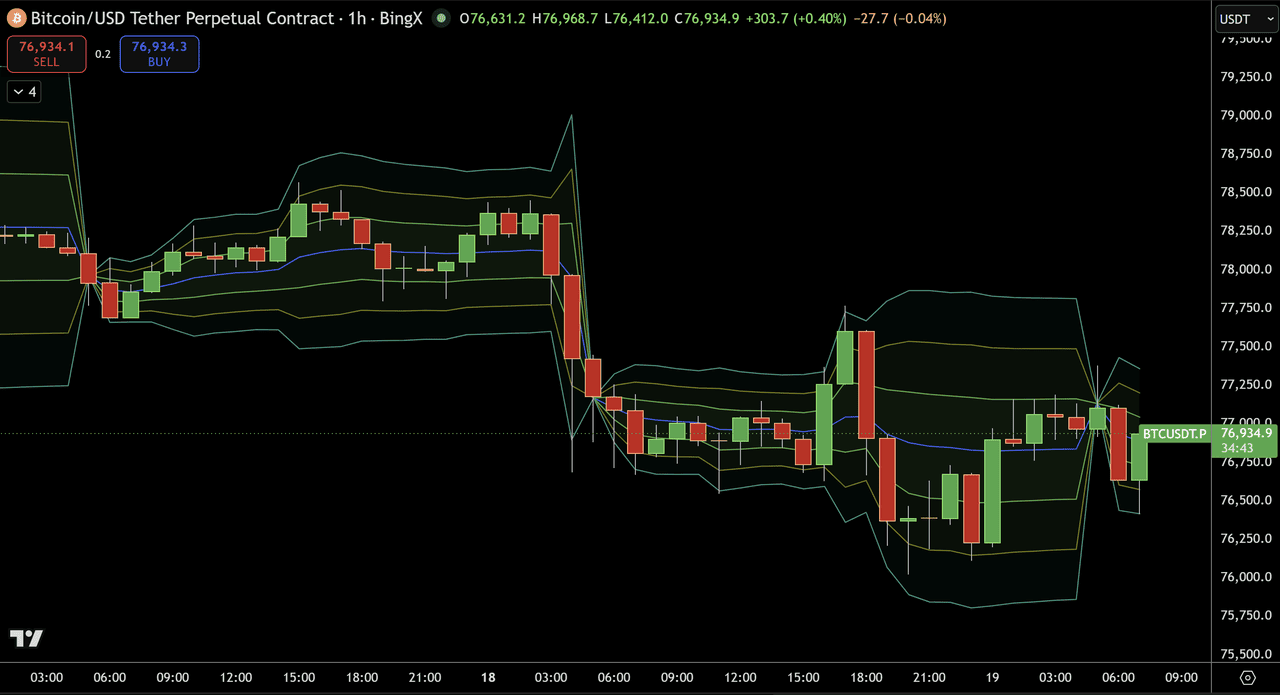

กราฟราคา BTC/USD - ที่มา: BingX

ดูการตกลงอย่างรุนแรงที่เริ่มต้นหลังจาก 03:00 ของวันที่ 18 มีนาคม ราคาหยุดนิ่งเหนือ VWAP (เส้นสีน้ำเงิน) และขึ้นไปใกล้แบนด์ +2σ ช่วงสั้นๆ จากนั้นพังทลายลงอย่างรุนแรง ทะลุผ่าน VWAP และขับเคลื่อนไปจนถึงแบนด์ -2σ และในที่สุดแบนด์ -3σ โดยจุดต่ำสุดของเซสชันใกล้ $76,000

นี่คือสัญญาณ mean reversion ในการทำงาน มีสองการตั้งค่าที่ชัดเจน:

การตั้งค่าแบบแบร์ริช (short ที่การแตะ +2σ): เมื่อราคาขึ้นไปใกล้แบนด์ +2σ ส่วนบนก่อนการตก นั่นคือทริกเกอร์ short ราคาที่ขยายออกมาเหนือ VWAP แบบรุนแรง แท่งเทียนปฏิเสธที่เกิดขึ้นที่แบนด์

เข้า short → หยุดเหนือแบนด์ +2σ → เป้าหมาย: กลับไปที่ VWAP (เส้นสีน้ำเงิน) การตกลงต่อมาไปที่ $76,000 คือการเคลื่อนไหวเต็ม

การตั้งค่าแบบบูลลิช (long ที่การแตะ -2σ/-3σ): หลังจากการเคลื่อนไหวลงอย่างรุนแรง ราคาดันเข้าไปในแบนด์ -2σ และ -3σ ส่วนล่าง (มองเห็นในวันที่ 18 มีนาคมตั้งแต่ประมาณ 06:00–12:00) ที่จุดรุนแรงเหล่านั้น การตั้งค่าการแตะแบนด์ + แท่งเทียนกลับตัวจะทริกเกอร์การเข้า long แบบ mean-reversion เป้าหมาย: กลับไปที่ VWAP การกระเด้งกลับไปยังเส้น VWAP คือการเทรด

กฎกลยุทธ์ mean reversion

- เมื่อ BTC/USDT แตะแบนด์ +2σ หรือ +3σ → มองหาแท่งเทียนปฏิเสธแบบแบร์ริช (shooting star, bearish engulfing) → short ด้วยการหยุดเหนือแบนด์ → เป้าหมาย: VWAP (เส้นสีน้ำเงิน)

- เมื่อราคาแตะแบนด์ -2σ หรือ -3σ → มองหาแท่งเทียนปฏิเสธแบบบูลลิช (hammer, bullish engulfing) → long ด้วยการหยุดใต้แบนด์ → เป้าหมาย: VWAP

สัญญาณ 4: VWAP เป็นมาตรฐานคุณภาพการเทรด

VWAP ถูกใช้โดยเทรดเดอร์สถาบันและค้าปลีกที่ซับซ้อนเป็นมาตรฐานสำหรับการวัดคุณภาพการดำเนินการเทรด:

- ซื้อใต้ VWAP = คุณจ่ายน้อยกว่าผู้เข้าร่วมตลาดโดยเฉลี่ยในวันนั้น → การดำเนินการที่ดี

- ซื้อเหนือ VWAP = คุณจ่ายมากกว่าผู้เข้าร่วมตลาดโดยเฉลี่ยในวันนั้น → การดำเนินการที่แย่

- ขายเหนือ VWAP = คุณได้รับมากกว่าผู้เข้าร่วมตลาดโดยเฉลี่ย → การดำเนินการที่ดี

- ขายใต้ VWAP = คุณได้รับน้อยกว่าค่าเฉลี่ย → การดำเนินการที่แย่

นี่คือเหตุผลว่าทำไมเทรดเดอร์ที่อดทนจึงใช้ VWAP เพื่อจับจังหวะการเข้า การรอให้ราคาลดลงใต้ VWAP ก่อนซื้อให้พวกเขาราคาเข้าทางสถิติที่ดีกว่าการซื้อเข้าไปในโมเมนตัมเหนือ VWAP

Anchored VWAP (AVWAP) คืออะไร: เวอร์ชันที่ทรงพลังกว่า

Anchored VWAP (AVWAP) แก้ไขข้อจำกัดการรีเซ็ตรายวันของ VWAP มาตรฐานโดยให้คุณยึด (anchor) การคำนวณ VWAP ไปยังจุดเฉพาะใดก็ได้บนกราฟ จุดต่ำสุดของ swing สำคัญ เหตุการณ์ข่าวใหญ่ แท่งเทียน breakout หรือจุดเริ่มต้นของเทรนด์

ทำไม Anchored VWAP จึงมีประโยชน์มากกว่า VWAP มาตรฐาน

VWAP มาตรฐานรีเซ็ตทุกวัน นี่หมายความว่าในวันที่ 3 ของการเคลื่อนไหว บริบทของเมื่อวานจะสูญหายไปสมบูรณ์ Anchored VWAP รักษาบริบทนั้นโดยการคำนวณค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณจากจุดยึดที่คุณเลือกเป็นต้นไป

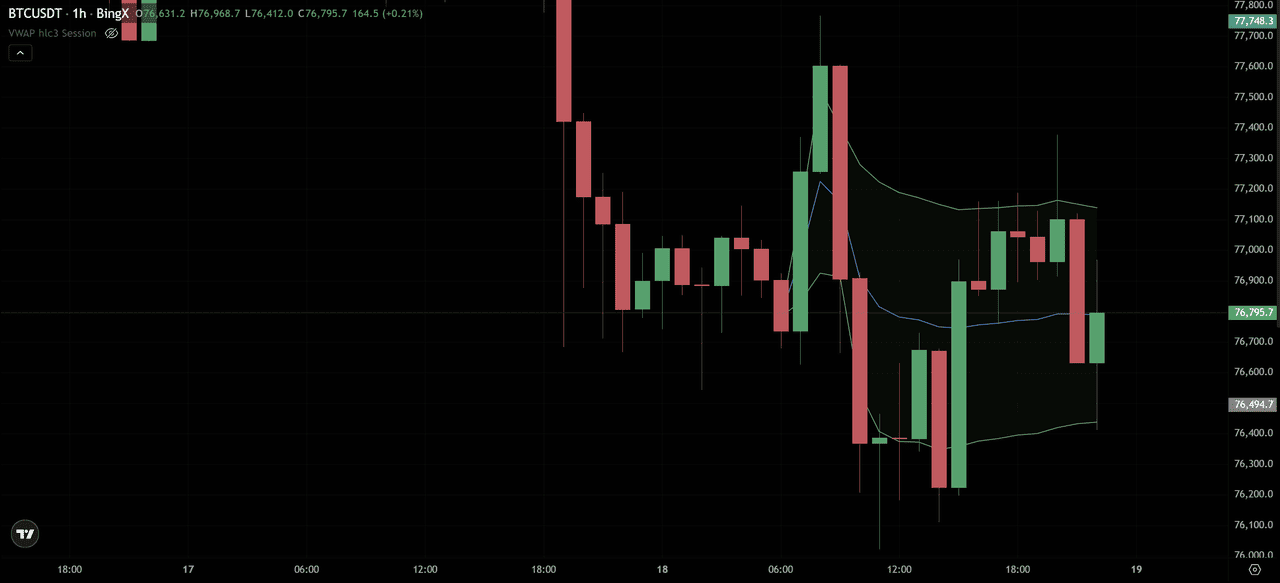

กราฟราคา BTC/USD - ที่มา: BingX

กราฟ BTC/USDT 1H ของ BingX ข้างบนแสดงให้เห็นสิ่งนี้อย่างชัดเจน AVWAP (เส้นสีน้ำเงิน) ยึดไปที่จุดสูงสุดของ swing ที่เกิดขึ้นในวันที่ 17 มีนาคม — จุดสูงสุดก่อนการขายออกอย่างมีนัยสำคัญ จากจุดยึดนั้น เส้น AVWAP วาดต่อไปข้างหน้าเป็นมาตรฐานมูลค่ายุติธรรมแบบหมุนเวียนสำหรับทุกคนที่ซื้อหรือขายระหว่างและหลังจากจุดสูงสุดนั้น

สังเกตสิ่งที่เกิดขึ้นต่อไป:

AVWAP ทำหน้าที่เป็นความต้านทานในการกระเด้ง (18 มีนาคม ประมาณ 09:00–12:00): หลังจากการตกลงอย่างรุนแรง BTC พยายามฟื้นตัว ราคาขึ้นกลับไปยังเส้น AVWAP และปฏิเสธทันที การปฏิเสธนั้นที่เส้น AVWAP สีน้ำเงินคือการยึดที่ทำงานตรงตามที่ตั้งใจ: ค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณของธุรกรรมทั้งหมดตั้งแต่จุดสูงสุดของ swing ทำหน้าที่เป็นฝ้าเพดาน ยืนยันว่าผู้ขายยังคงควบคุม

แบนด์ล่าง (-1σ เส้นสีเขียว) ทำหน้าที่เป็นการสนับสนุน: ในระหว่างการลดลงต่อเนื่องเข้าสู่จุดต่ำสุดของวันที่ 18 มีนาคมใกล้ $76,100 แบนด์สีเขียวล่างให้ระดับการสนับสนุนชั่วคราว — ตรงที่คุณจะมองหาจุดเข้า long แบบ mean-reversion ในสถานการณ์ ranging

หลัง 18:00 ของวันที่ 18 มีนาคม: ราคา consolidate ใต้เส้น AVWAP โดยเส้นสีน้ำเงินตอนนี้ลาดลงเมื่อปริมาณแบร์ริชเพิ่มเติมสะสม ราคาทดสอบ AVWAP จากข้างล่างซ้ำแล้วซ้ำเล่าโดยไม่สามารถฟื้นคืนมันได้ การยืนยันที่แรงว่าการยึดแบร์ริชยังคงเกี่ยวข้อง

จุดยึดทั่วไปสำหรับ AVWAP

|

จุดยึด |

แสดงอะไร |

|

จุดสูงสุดของ swing หลัก (ตามที่แสดงข้างบน) |

AVWAP จากด้านบน — ทำหน้าที่เป็นความต้านทานแบบหมุนเวียนระหว่าง downtrend |

|

จุดต่ำสุดของ swing หลัก |

AVWAP จากด้านล่าง — ทำหน้าที่เป็นการสนับสนุนแบบหมุนเวียนระหว่าง uptrend |

|

เหตุการณ์ปริมาณสูง (เช่น การลดครึ่งของ Bitcoin, ข่าวใหญ่) |

มูลค่ายุติธรรมจากเหตุการณ์เฉพาะนั้นเป็นต้นไป |

|

แท่งเทียนการ liquidation ที่มีนัยสำคัญ |

ที่ที่โพสิชั่นที่ติดกับดักส่วนใหญ่มีความเข้มข้น |

|

ATH ก่อนหน้า |

ผู้ถือปัจจุบันเกี่ยวข้องกับจุดสูงสุดก่อนหน้าอย่างไรในแง่ที่ถ่วงน้ำหนักด้วยปริมาณ |

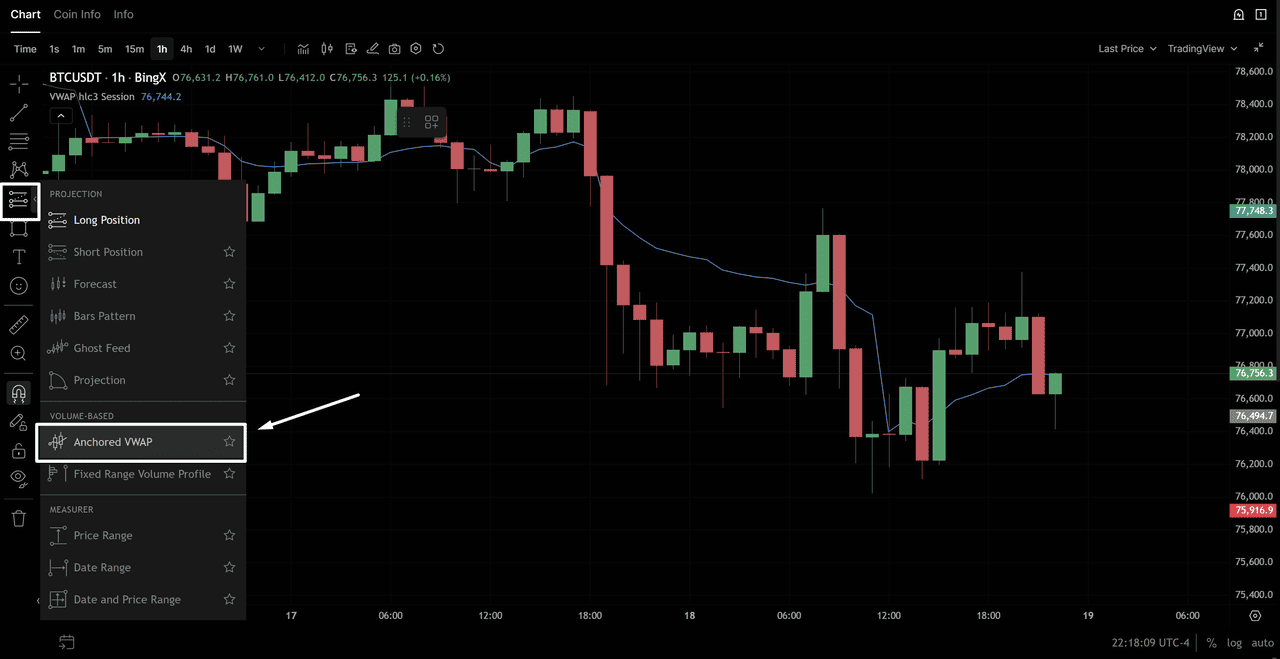

วิธีเพิ่ม Anchored VWAP ใน BingX

1. เปิดกราฟ BTC/USDT TradingView ของคุณใน BingX

2. คลิก ตัวบ่งชี้ → ค้นหา Anchored VWAP

3. เลือก "Anchored VWAP" จากผลลัพธ์

กราฟราคา BTC/USD - ที่มา: BingX

4. คลิกที่แท่งเทียนบนกราฟของคุณที่คุณต้องการยึด VWAP (เช่น จุดต่ำสุดของ swing หลักล่าสุด)

5. AVWAP จะแสดงจากจุดนั้นเป็นต้นไป

VWAP เทียบกับค่าเฉลี่ยเคลื่อนที่: ความแตกต่างหลัก

เทรดเดอร์มักสงสัยว่าควรใช้ VWAP หรือค่าเฉลี่ยเคลื่อนที่แบบธรรมดา/เลขชี้กำลัง พวกเขามีจุดประสงค์ที่แตกต่างกัน:

|

คุณสมบัติ |

VWAP |

ค่าเฉลี่ยเคลื่อนที่ (SMA/EMA) |

|

วัดอะไร |

ราคาเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณ |

ราคาเฉลี่ย (น้ำหนักเท่ากันให้แท่งเทียนทั้งหมด) |

|

ความไวต่อปริมาณ |

ใช่ — ช่วงเวลาปริมาณสูงมีอิทธิพลมากกว่า |

ไม่ — ช่วงเวลาทั้งหมดได้รับการปฏิบัติเท่าเทียมกัน |

|

การรีเซ็ต |

รายวัน (หรือ anchored) |

ต่อเนื่อง — ไม่มีการรีเซ็ต |

|

ไทม์เฟรมที่ดีที่สุด |

ภายในวัน (1M ถึง 4H) |

ไทม์เฟรมใดก็ได้ (โดยเฉพาะรายวันขึ้นไป) |

|

ความเกี่ยวข้องกับสถาบัน |

สูงมาก — ใช้เป็นมาตรฐานการดำเนินการ |

ต่ำกว่า — เป็นเครื่องมือเทคนิคของค้าปลีกหลักๆ |

|

ความล่าช้า |

ค่อนข้างต่ำภายในเซสชัน |

สูงกว่า — โดยเฉพาะ SMA |

|

ดีที่สุดสำหรับ |

การเข้า/ออกในวัน การประเมินมูลค่ายุติธรรม |

การระบุเทรนด์ การวิเคราะห์ไทม์เฟรมสูงกว่า |

การรวมกันในทางปฏิบัติ: ใช้ VWAP สำหรับจังหวะการเข้าและออกในวัน ใช้ EMA 50 และ 200 บนกราฟรายวันสำหรับบริบทเทรนด์ เมื่อทั้งสามสิ่งสอดคล้องกัน — ราคาเหนือ VWAP และเหนือ EMA 50 และเหนือ EMA 200 — คุณจะได้การตั้งค่าแบบบูลลิชที่มีความเชื่อมั่นสูงสุด

ข้อจำกัดของ VWAP ในคริปโต: สิ่งที่ไม่ได้ผล

VWAP เป็นเครื่องมือที่ทรงพลัง แต่มีข้อจำกัดเฉพาะในคริปโตที่สำคัญ:

1. ปัญหา 24/7

แตกต่างจากหุ้นที่รีเซ็ตที่การเปิดตลาดที่ชัดเจน VWAP ของคริปโตรีเซ็ตที่เที่ยงคืน UTC ที่กำหนดขึ้นโดยพลการ นี่หมายความว่า "เซสชัน" ไม่ได้มีความหมายสำหรับคริปโตเท่ากับอิควิตี้ การรีเซ็ตรายวันสามารถสร้างสัญญาณต้นเซสชันที่บิดเบือนเมื่อปริมาณเริ่มต้นต่ำ

วิธีแก้ไข: ใช้ Anchored VWAP จากเหตุการณ์ราคาที่มีความหมายแทนการพึ่งพาเฉพาะการรีเซ็ตรายวัน

2. การบิดเบือนปริมาณสุดสัปดาห์

ปริมาณคริปโตต่ำกว่าปกติ 30-40% ในวันหยุดสุดสัปดาห์เมื่อเทียบกับวันธรรมดา นี่หมายความว่าเส้น VWAP ที่คำนวณในช่วงวันหยุดสุดสัปดาห์รวมข้อมูลปริมาณต่ำ ทำให้พวกมันไม่น่าเชื่อถือในฐานะมาตรฐานสถาบัน ระวังมากขึ้นกับสัญญาณ VWAP ในวันเสาร์และวันอาทิตย์

3. ไม่มีประโยชน์ในไทม์เฟรมที่สูงกว่า

VWAP เป็นเครื่องมือภายในวัน ในกราฟรายวัน รายสัปดาห์ หรือรายเดือน มันสูญเสียความหมายเพราะการคำนวณสะสมในช่วงเวลาที่ยาวมากจะทำให้ความผันผวนภายในวันทั้งหมดเรียบออก เหนือไทม์เฟรม 4H ให้ใช้ค่าเฉลี่ยเคลื่อนที่หรือ anchored VWAP แทน

4. สูญเสียค่าในตลาดสภาพคล่องต่ำ

ในคู่อัลต์ปริมาณต่ำ VWAP สามารถถูกบิดเบือนด้วยการเทรดใหญ่เดียว ก่อนใช้ VWAP เป็นสัญญาณในคู่อัลต์คอยน์ ตรวจสอบว่าปริมาณรายวันเพียงพอหรือไม่ (โดยทั่วไป 5 ล้านดอลลาร์+ ปริมาณรายวันสำหรับสัญญาณ VWAP ที่มีความหมายใน lower cap)

5. ไม่ทำนาย — เพียงบรรยาย

VWAP บอกคุณว่าธุรกรรมเฉลี่ยเกิดขึ้นที่ไหน มันไม่ทำนายว่าราคาจะไปที่ไหน ปฏิบัติต่อมันเป็นระดับอ้างอิงที่แจ้งการเข้าและออกของคุณ ไม่ใช่เป้าหมายหรือการรับประกัน

สรุป: คุณควรใช้ VWAP ในการเทรดหรือไม่?

VWAP เป็นหนึ่งในตัวบ่งชี้ที่มีประโยชน์มากที่สุดในทางปฏิบัติในการเทรดคริปโตเพราะมันไม่ใช่เพียงแค่การศึกษาทางเทคนิค — มันเป็นมาตรฐานที่การไฟของคำสั่งซื้อของสถาบันยึดไว้จริงๆ เมื่อคุณซื้อใกล้หรือใต้ VWAP คุณกำลังซื้อที่ที่ปริมาณรวมของตลาดบอกว่าเป็นมูลค่ายุติธรรม เมื่อคุณ short ใกล้หรือเหนือ VWAP คุณกำลัง fading การขยายออกเกินค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณ

หลักการสำคัญ: ใช้ VWAP มาตรฐานสำหรับสัญญาณภายในวันบนกราฟ 15M ถึง 4H ใช้ Anchored VWAP สำหรับระดับอ้างอิงหลายเซสชันที่มีความหมาย รวมสัญญาณ VWAP กับ RSI และปริมาณเพื่อยืนยัน และให้เคารพข้อจำกัดของ VWAP ในคริปโต — การรีเซ็ตรายวัน การบิดเบือนสุดสัปดาห์ และคู่อัลต์ปริมาณต่ำต้องการความคาดหวังที่ปรับ

เรียนรู้ VWAP ในกราฟ BTC/USDT 1H ของ BingX ก่อน ทำเครื่องหมาย VWAP รายวัน ระบุแบนด์ส่วนเบี่ยงเบนมาตรฐาน และดูว่าราคาโต้ตอบกับระดับอย่างไรข้ามข้อมูลตลาดสดสองสัปดาห์ก่อนเทรดสัญญาณใดๆ

บทความที่เกี่ยวข้อง

- Order Block ในการเทรดคริปโตคืออะไร?

- Liquidity Sweep ในการเทรดคริปโตคืออะไร?

- วิธีใช้ RSI ในการเทรดคริปโต

- รูปแบบแท่งเทียนคริปโต: คู่มือสมบูรณ์สำหรับเทรดเดอร์

- รูปแบบกราฟคริปโต: คู่มือสมบูรณ์สำหรับเทรดเดอร์

- วิธีเก็บบันทึกการเทรด: คู่มือสมบูรณ์สำหรับเทรดเดอร์คริปโต

คำถามที่พบบ่อยเกี่ยวกับ VWAP (Volume-Weighted Average Price)

1. VWAP ย่อมาจากอะไร?

VWAP ย่อมาจาก Volume Weighted Average Price เป็นตัวบ่งชี้ทางเทคนิคที่คำนวณราคาเฉลี่ยของสินทรัพย์ในช่วงเวลาที่กำหนด โดยถ่วงน้ำหนักด้วยปริมาณการซื้อขายที่เกิดขึ้นในแต่ละระดับราคา แตกต่างจากค่าเฉลี่ยธรรมดาที่ถือว่าทุกราคาเท่ากัน VWAP ให้อิทธิพลมากกว่าต่อราคาที่มีกิจกรรมการซื้อขายมากกว่า

2. VWAP ในการเทรดคืออะไร?

ในการเทรด VWAP ถูกใช้เป็นระดับการสนับสนุน/ความต้านทานแบบไดนามิค มาตรฐานการดำเนินการของสถาบัน และสัญญาณสำหรับสภาวะซื้อเกิน/ขายเกินภายในเซสชัน เมื่อราคาอยู่เหนือ VWAP ตลาดกำลังซื้อขายในระดับพรีเมี่ยมเทียบกับค่าเฉลี่ยที่ถ่วงน้ำหนักด้วยปริมาณ โดยทั่วไปเป็นแบบบูลลิช เมื่อราคาอยู่ใต้ VWAP มันกำลังซื้อขายในระดับส่วนลด โดยทั่วไปเป็นแบบแบร์ริชหรือมีโอกาสซื้อที่มีศักยภาพ

3. คุณคำนวณ VWAP อย่างไร?

VWAP = สะสม (Typical Price × Volume) / Volume สะสม Typical Price = (High + Low + Close) / 3 การคำนวณเป็นสะสมตั้งแต่เริ่มต้นเซสชัน ในทางปฏิบัติ แพลตฟอร์มกราฟทั้งหมด รวมถึงกราฟ TradingView ของ BingX คำนวณและแสดง VWAP อัตโนมัติ คุณไม่เคยต้องคำนวณด้วยตัวเอง

4. กลยุทธ์ VWAP ที่ดีคืออะไร?

กลยุทธ์ VWAP ที่น่าเชื่อถือที่สุด คือ: (1) การ pullback VWAP — ในเทรนด์ขาขึ้น การซื้อเมื่อราคาลดลงกลับไปที่ VWAP ด้วยแท่งเทียนปฏิเสธแบบบูลลิช; (2) การ breakout VWAP — เข้าไปในทิศทางของการข้ามเหนือหรือใต้ VWAP ที่ยืนยันด้วยปริมาณ; และ (3) การ mean reversion ของแบนด์ VWAP — การ fading การขยายไปยังแบนด์ +2σ หรือ -2σ กลับไปยัง VWAP ในสภาวะ ranging

5. anchored VWAP (AVWAP) คืออะไร?

Anchored VWAP เป็น VWAP เวอร์ชันที่คุณเลือกจุดเริ่มต้นของการคำนวณด้วยตนเอง — ยึดมันไปยังแท่งเทียนเฉพาะเช่น swing low, swing high, จุด breakout หรือเหตุการณ์ตลาดที่สำคัญ นี่มีความยืดหยุ่นมากกว่า VWAP มาตรฐานที่รีเซ็ตรายวัน และมีประโยชน์โดยเฉพาะสำหรับการระบุมูลค่ายุติธรรมของสถาบันจากเหตุการณ์ราคาที่มีความหมาย

6. ฉันควรใช้การตั้งค่า VWAP ใดสำหรับการเทรดคริปโตรายวัน?

สำหรับการเทรดคริปโตรายวัน ใช้: HLC/3 (typical price) เป็นแหล่งที่มา การรีเซ็ตเซสชันรายวันที่ 00:00 UTC แบนด์ส่วนเบี่ยงเบนมาตรฐานที่ตัวคูณ 1.0 และ 2.0 และไทม์เฟรม 1H หรือ 15M เป็นกราฟหลักของคุณ VWAP จะน่าเชื่อถือมากที่สุดหลัง 3-4 ชั่วโมงเข้าสู่เซสชันเมื่อปริมาณพอเพียงสะสมเพื่อทำให้ค่าเฉลี่ยที่ถ่วงน้ำหนักมีความหมาย

7. VWAP มีประโยชน์สำหรับการเทรดคริปโตหรือไม่?

ใช่ แต่มีคำเตือนสำคัญ VWAP มีประสิทธิภาพมากที่สุดในคู่คริปโตสภาพคล่องสูง (BTC/USDT, ETH/USDT) ในช่วงชั่วโมงตลาดที่แข็งแกร่ง มันไม่น่าเชื่อถือในอัลต์คอยน์ปริมาณต่ำ ในช่วงสุดสัปดาห์เมื่อปริมาณลดลง และในไทม์เฟรมเหนือ 4H Anchored VWAP มักจะมีประโยชน์มากกว่าใน คริปโตมากกว่า VWAP รายวันเพราะมันไม่ได้รับผลกระทบจากการรีเซ็ตเที่ยงคืนที่กำหนดขึ้นโดยพลการ

8. ความแตกต่างระหว่าง VWAP และค่าเฉลี่ยเคลื่อนที่คืออะไร?

VWAP ถ่วงน้ำหนักราคาแต่ละราคาด้วยปริมาณ — ให้อิทธิพลมากกว่าแก่แท่งเทียนที่มีกิจกรรมการซื้อขายหนัก ค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนักแท่งเทียนทั้งหมดเท่ากันโดยไม่สนใจปริมาณ VWAP เป็นหลักเครื่องมือภายในวันที่ใช้สำหรับมูลค่ายุติธรรมระดับเซสชันและการ benchmark การดำเนินการ ค่าเฉลี่ยเคลื่อนที่ทำงานในทุกไทม์เฟรมและดีกว่าสำหรับการระบุทิศทางเทรนด์หลายวัน เครื่องมือเสริมกันมากกว่าแทนที่กัน

9. ฉันเพิ่ม VWAP ในกราฟ BingX ได้อย่างไร?

ใน BingX เปิดคู่การซื้อขายของคุณและคลิกกราฟขั้นสูงเพื่อเข้าสู่อินเทอร์เฟซ TradingView คลิกตัวบ่งชี้ที่ด้านบน ค้นหา "VWAP" และเลือก "Volume Weighted Average Price" ตัวบ่งชี้จะแสดงอัตโนมัติบนกราฟของคุณ สำหรับ Anchored VWAP ค้นหา "Anchored VWAP" และคลิกที่แท่งเทียนที่คุณต้องการยึดการคำนวณ