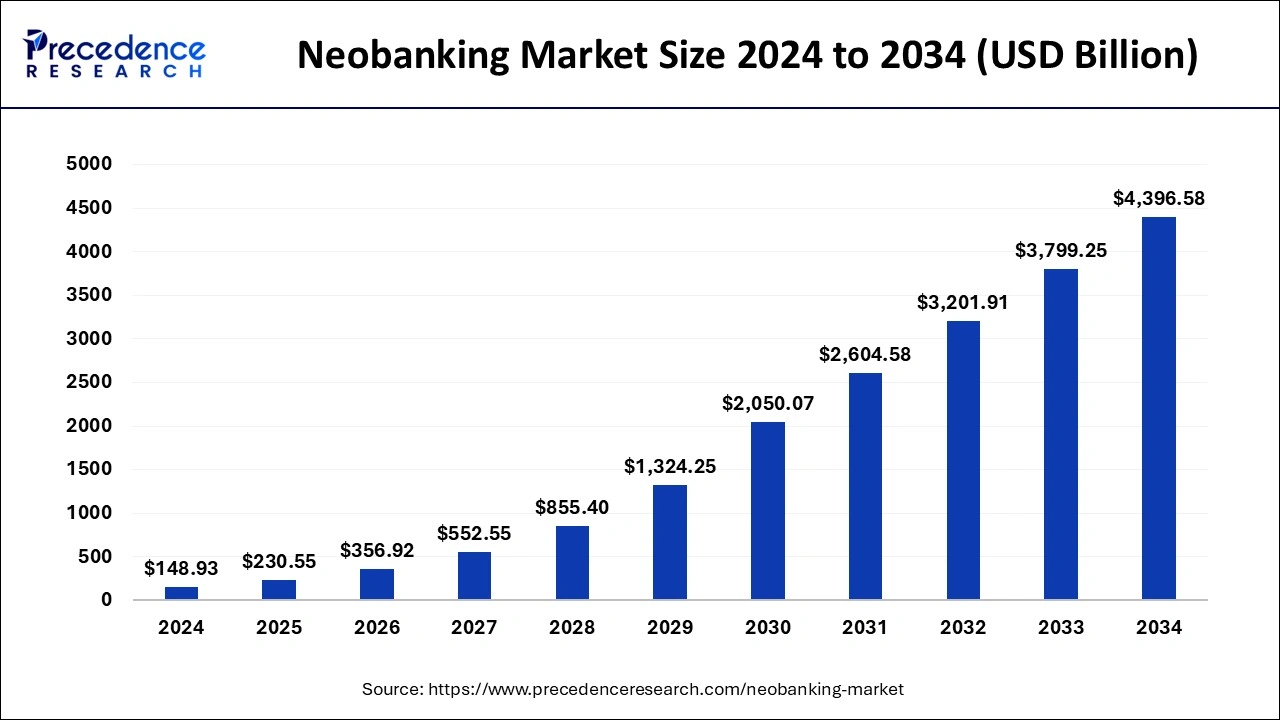

คริปโตและการธนาคารแบบดั้งเดิมกำลังเริ่มพูดภาษาเดียวกันในที่สุด เป็นเวลาหลายปีที่คุณต้องใช้แอปหนึ่งสำหรับเงินเดือนและอีกแอปสำหรับ บิตคอยน์ โดยหวังว่าธนาคารของคุณจะไม่ตื่นตระหนกทุกครั้งที่คุณโอนเงินไปยังกระดานเทรด ในปี 2025 สิ่งนี้กำลังเปลี่ยนแปลงอย่างรวดเร็ว ตัวเลขแสดงให้เห็นว่าการเปลี่ยนแปลงนี้ยิ่งใหญ่เพียงใด จากข้อมูลของ Precedence Research ตลาดนีโอแบงก์กิ้งทั่วโลกมีมูลค่า 148.9 พันล้านดอลลาร์ในปี 2024 และคาดว่าจะเติบโตเป็นมากกว่า 4.4 ล้านล้านดอลลาร์ภายในปี 2034 ยุโรปกำลังเป็นผู้นำอยู่แล้ว สหรัฐอเมริกาคาดว่าจะเติบโตอย่างรวดเร็ว และศูนย์กลางใหม่ๆ เช่น สหรัฐอาหรับเอมิเรตส์กำลังลงทุนอย่างมากในการธนาคารแบบดิจิทัลเท่านั้นและกฎระเบียบเกี่ยวกับคริปโต

ที่มา: Precedence Research

ในขณะเดียวกัน นีโอแบงก์กำลังนำ AI สร้างสรรค์ (Generative AI) มาใช้ในแพลตฟอร์มของตน ตั้งแต่ผู้ช่วยจัดทำงบประมาณอัจฉริยะไปจนถึงอินเทอร์เฟซแชทที่ ขับเคลื่อนด้วย AI เพื่อให้ผู้ใช้สามารถจัดการทุกอย่างตั้งแต่การออมไปจนถึงคริปโตภายในศูนย์กลางการเงินดิจิทัลเพียงแห่งเดียว

นีโอแบงก์คริปโตและธนาคารที่เป็นมิตรกับคริปโตกำลังเปลี่ยนโทรศัพท์ของคุณให้เป็นแผงควบคุมเดียวสำหรับเงินเฟียต บิตคอยน์ และ สเตเบิลคอยน์ บางแห่งให้คุณได้รับเงินคืนในรูปแบบ BTC บางแห่งให้บัตรเดบิตและบัญชีออมทรัพย์เต็มรูปแบบที่มาพร้อมกับ กระเป๋าคริปโต และบางแห่งกำลังสร้างระบบการชำระเงินบนบล็อกเชนใหม่เพื่อการชำระบัญชีแบบทันทีตลอด 24 ชั่วโมงทุกวันเบื้องหลัง

คู่มือนี้จะอธิบายว่า "นีโอแบงก์คริปโต" คืออะไร ทำไมผู้เล่นเหล่านี้จึงเติบโตอย่างรวดเร็ว วิธีการตัดสิน และนีโอแบงก์สามแห่งและธนาคารดั้งเดิมสามแห่งใดที่โดดเด่นในปี 2025 คุณจะได้เห็นแอปพลิเคชันในชีวิตประจำวัน เช่น Revolut, Wirex และ Cash App เคียงข้างกับชื่อที่คุ้นเคยมากขึ้น เช่น Ally, Monzo และ JPMorgan เพื่อให้คุณสามารถตัดสินใจได้ว่าการผสมผสานใดที่เหมาะกับชุดเครื่องมือของคุณ

นีโอแบงก์คริปโตคืออะไรและทำงานอย่างไร?

นีโอแบงก์คือธนาคารที่ทำงานเกือบทั้งหมดบนโทรศัพท์ของคุณ ไม่มีสาขา ไม่มีเอกสาร มีเพียงแอป บัตร และโดยปกติแล้วจะมีพันธมิตรธนาคารที่ได้รับการกำกับดูแลอยู่เบื้องหลัง นีโอแบงก์คริปโตก้าวไปอีกขั้นด้วยการนำสินทรัพย์ดิจิทัลมาไว้ข้างยอดคงเหลือในบัญชีเช็คหรือบัญชีออมทรัพย์ปกติของคุณ ในทางปฏิบัติ หมายความว่าคุณสามารถย้ายจากเงินเฟียตไปยังคริปโตและกลับมาได้โดยไม่ต้องออกจากแอป เช่นเดียวกับ Revolut ซึ่งให้คุณถือสกุลเงินดั้งเดิมและ แปลง เป็นคู่คริปโตที่หลากหลายในอินเทอร์เฟซเดียว

คุณยังสามารถใช้จ่ายคริปโตผ่านบัตรอย่าง Wirex ซึ่งดึงเงินจากยอดคงเหลือเงินเฟียตของคุณในขณะที่ใช้คริปโตเบื้องหลัง ดังนั้นคุณจึงสามารถชำระเงินในร้านค้าหรือออนไลน์ได้โดยไม่ต้องถอนเงินสดออกก่อน และคุณจะได้รับเครื่องมือการออมและการลงทุนที่เกี่ยวข้องกับคริปโต ดังที่ Cash App แสดงให้เห็นด้วยการฝากเงินเดือน การออม และ กระเป๋าบิตคอยน์ ในตัวในที่เดียวกัน

เบื้องหลังอินเทอร์เฟซที่ราบรื่นนั้น แอปส่วนใหญ่เหล่านี้ยังคงพึ่งพาธนาคารพันธมิตรที่ได้รับใบอนุญาต ผู้ดูแลสินทรัพย์ที่ได้รับการกำกับดูแล และโครงสร้างพื้นฐานคริปโตเฉพาะทาง คุณไม่ได้ข้ามระบบธนาคาร คุณกำลังใช้ส่วนหน้าใหม่ที่พูดได้ทั้งเงินเฟียตและบล็อกเชน และซ่อนการเชื่อมต่อที่ซับซ้อนไว้เบื้องหลัง

ทำไมนีโอแบงก์ถึงได้รับความนิยมมากขึ้น?

1. การเปิดบัญชีทันทีและการเข้าถึงเงินตลอด 24 ชั่วโมงทุกวัน

การเพิ่มขึ้นของนีโอแบงก์ไม่ใช่แค่เทรนด์การออกแบบเท่านั้น แต่ยังเกี่ยวกับการเข้าถึงที่รวดเร็วขึ้น บริการที่พร้อมใช้งานตลอดเวลา และกฎระเบียบที่ตามทันวิธีการที่ผู้คนใช้เงินจริง

2. MiCA เป็นคู่มือระเบียบหลักสำหรับการธนาคารคริปโตในสหภาพยุโรป

ในด้านกฎระเบียบ MiCA เป็นเรื่องใหญ่ในปี 2024 และ 2025 กรอบกฎหมายตลาดสินทรัพย์คริปโต (Markets in Crypto Assets framework) ให้บริษัทมีคู่มือระเบียบเดียวสำหรับการดูแลสินทรัพย์ การซื้อขาย และบริการโทเค็นทั่ว EEA และการที่ Revolut ได้รับใบอนุญาต MiCA ในไซปรัสในเดือนตุลาคม 2025 เป็นตัวอย่างสำคัญว่าสิ่งนี้ทำงานอย่างไรในทางปฏิบัติ

3. ใบอนุญาต มาตรการป้องกัน และการคุ้มครองผู้ใช้ในชีวิตประจำวัน

ใบอนุญาต MiCA หรือการอนุมัติที่คล้ายกันช่วยให้ผู้ใช้มั่นใจได้จริง เพราะหมายความว่าหน่วยงานกำกับดูแลได้ตรวจสอบการควบคุมความเสี่ยง เงินสำรอง และการคุ้มครองผู้บริโภคแล้ว ดังนั้นคุณจึงมีโอกาสน้อยที่จะเผชิญกับข้อจำกัดที่ไม่คาดคิด เช่น การห้ามโอนคริปโตอย่างกะทันหัน

4. ระบบการชำระเงินแบบเก่าเทียบกับการชำระบัญชีบนบล็อกเชนตลอด 24 ชั่วโมงทุกวัน

ข้อจำกัดของการธนาคารแบบดั้งเดิมกำลังผลักดันผู้ใช้ไปหานีโอแบงก์ การทำงานระยะไกล การทำงานอิสระทั่วโลก และตลาดคริปโตตลอด 24 ชั่วโมงทุกวันไม่เข้ากันกับช่วงเวลาการชำระบัญชีแบบเก้าโมงเช้าถึงห้าโมงเย็นและการโอนเงินระหว่างประเทศที่ใช้เวลาหลายวัน นั่นคือเหตุผลที่แพลตฟอร์มอย่าง Kinexys ของ JPMorgan กำลังเปิดตัวการชำระบัญชี FX บนบล็อกเชนสำหรับดอลลาร์และยูโรที่ทำงานตลอด 24 ชั่วโมงและช่วยให้การชำระเงินข้ามพรมแดนเกือบจะทันที

5. ซูเปอร์แอปที่เน้นกระเป๋าเงินเป็นหลักในฐานะ 'ธนาคารหลัก' ใหม่

ในด้านผู้บริโภค ผู้ใช้ที่อายุน้อยกว่ารู้สึกสบายใจที่จะใช้แอปสไตล์กระเป๋าเงินเป็นธนาคารหลัก ตราบใดที่มันมีการฝากเงินโดยตรง บัตรที่แข็งแกร่ง และวิธีง่ายๆ ในการซื้อหรือถือคริปโต Cash App และ Wirex เป็นตัวอย่างสำคัญที่สร้างขึ้นโดยเน้นมือถือเป็นหลัก เข้าใจคริปโต และมุ่งเน้นไปที่รางวัลและผลตอบแทน ซึ่งทำให้พวกเขาน่าสนใจในฐานะแอปการเงินแบบครบวงจร

6. นีโอแบงก์ที่เกิดมาพร้อมอินเทอร์เน็ตเทียบกับการธนาคารยุคสาขา

กล่าวโดยสรุป นีโอแบงก์กำลังชนะเพราะพวกเขารู้สึกเหมือนอินเทอร์เน็ต ไม่ใช่เหมือนสาขาธนาคาร และคริปโตคือจุดแข็งที่ผลักดันให้พวกเขาทันสมัยเร็วกว่าสถาบันแบบดั้งเดิม

นีโอแบงก์คริปโตยอดนิยมสำหรับการธนาคารในชีวิตประจำวัน

Revolut

Revolut ได้พัฒนาจากบัตรเดินทางพื้นฐานไปสู่ซูเปอร์แอปทางการเงินเต็มรูปแบบที่มีผู้ใช้มากกว่า 65 ล้านคน โดยมีคริปโตเป็นหัวใจสำคัญ ด้วยการสนับสนุนจากใบอนุญาต MiCA ในไซปรัส ทำให้สามารถให้บริการคริปโตที่ได้รับการกำกับดูแลในตลาด EEA ทั้ง 30 แห่ง ให้คุณสามารถถือสกุลเงินเฟียตได้หลายสกุล โอนเงินข้ามพรมแดน และซื้อขายบิตคอยน์ อีเธอเรียม และ สเตเบิลคอยน์ หลักๆ ในแอปเดียวกัน พร้อมกับบัตรจริงและบัตรเสมือน และแผนบริการแบบแบ่งระดับ

ข้อดี: การตั้งค่าแบบครบวงจรที่สะดวกมากสำหรับผู้ใช้ EEA โดยรวมการธนาคาร บัตร และการซื้อขายคริปโตที่ได้รับการกำกับดูแลไว้ในแอปเดียว

ข้อเสีย: การกำหนดราคาแบบแบ่งระดับทำให้มีค่าใช้จ่ายสูงขึ้นสำหรับผู้ใช้รายย่อย และในบางภูมิภาค สินทรัพย์บางอย่างยังไม่สามารถถอนออกบนบล็อกเชนได้อย่างสมบูรณ์

Wirex

Wirex เรียกตัวเองว่าเป็นแอปเงิน Web3 และในทางปฏิบัติทำงานเหมือนนีโอแบงก์คริปโตทั่วโลกที่สร้างขึ้นรอบๆ บัตร Visa และ Mastercard รองรับสกุลเงินเฟียตหลายสิบสกุลและสินทรัพย์คริปโตมากกว่า 200 รายการ ให้คุณชำระเงินได้โดยตรงจากยอดคงเหลือของคุณด้วยการแปลงคริปโตเป็นเงินเฟียตอัตโนมัติเมื่อชำระเงิน และเสนอเงินคืนในรูปแบบโทเค็น WXT ในอัตราเลขหลักเดียวต่ำๆ พร้อมผลตอบแทนจากยอดคงเหลือที่เลือกผ่าน X Accounts

ข้อดี: แข็งแกร่งมากสำหรับการใช้จ่ายในชีวิตประจำวันและรางวัล ให้คุณใช้คริปโตได้เกือบเหมือนเงินปกติในแอปและบัตรที่รวมกัน

ข้อเสีย: สิทธิประโยชน์ที่ดีที่สุดขึ้นอยู่กับการถือ WXT ซึ่งเพิ่มความผันผวนและความเสี่ยงของโทเค็นนอกเหนือจากการเคลื่อนไหวของตลาดปกติ

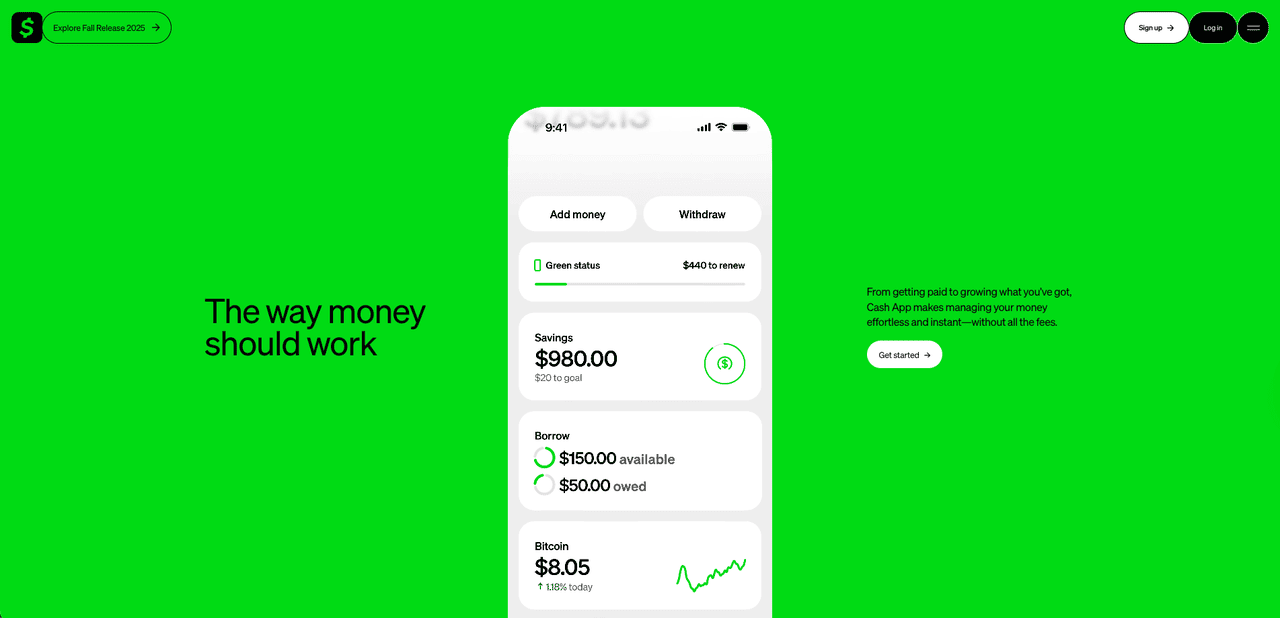

Cash App

ในสหรัฐอเมริกา Cash App ได้กลายเป็นธนาคารทดแทนเริ่มต้นสำหรับผู้ใช้หลายล้านคนที่ต้องการเข้าถึงบิตคอยน์โดยตรง สร้างโดย Block โดยรวมกระเป๋าเงิน แบบ Peer-to-Peer เข้ากับการออม การลงทุนในหุ้น และบริการบิตคอยน์แบบบูรณาการ คุณสามารถโอนเงินเดือนของคุณเข้า Cash App ชำระเงินด้วยบัตรเดบิต ถือยอดเงินออม และซื้อหรือขายบิตคอยน์ได้ตั้งแต่จำนวนน้อยมาก พร้อมตัวเลือกในการถอน BTC ไปยังกระเป๋าเงินภายนอก รวมถึง Cold Storage ซึ่งทำให้แตกต่างจากแอปฟินเทคที่ดูแลสินทรัพย์เพียงอย่างเดียวหลายแอป จุดแข็งของมันคือการมุ่งเน้นที่บิตคอยน์อย่างชัดเจนและการบูรณาการอย่างแน่นหนากับระบบนิเวศการชำระเงินที่กว้างขึ้นของ Block แทนที่จะไล่ตามรายการ อัลท์คอยน์ ที่ยาวเหยียด

ข้อดี: ช่องทางเข้าสู่บิตคอยน์ที่ง่ายมากสำหรับผู้ใช้ในสหรัฐอเมริกา โดยมีบริการธนาคาร บัตร และการซื้อและถอน BTC ทั้งหมดในแอปเดียว

ข้อเสีย: รองรับเฉพาะบิตคอยน์เท่านั้น มาพร้อมกับส่วนต่างราคาที่ค่อนข้างสูง และอยู่ภายใต้การตรวจสอบด้านกฎระเบียบที่เพิ่มขึ้นหลังจากปัญหาการปฏิบัติตามกฎระเบียบของบริษัทแม่

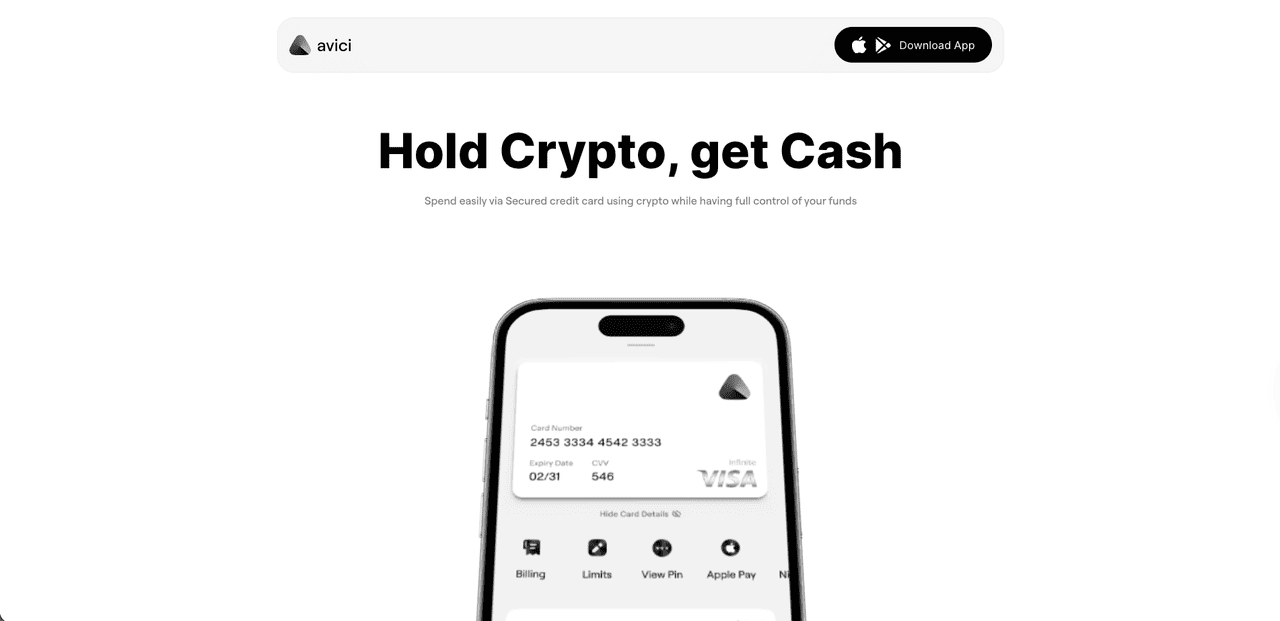

Avici

Avici เป็นนีโอแบงก์คริปโตที่ดูแลสินทรัพย์ด้วยตนเอง สร้างบน Solana โดยมีบัตร Visa เป็นหลัก ซึ่งช่วยให้คุณสามารถใช้จ่าย USDC จากเชนต่างๆ เช่น Solana, Polygon และ Arbitrum ได้เหมือนเงินเฟียต โดยมีบัตรเสมือนออกให้ภายในไม่กี่นาที บัตรจริงที่เป็นทางเลือก และรองรับ Apple Pay/Google Pay เปิดตัวในเวอร์ชันเบต้าสาธารณะแล้ว โดยมีผู้ใช้งานจริงหลายพันคนและปริมาณการใช้บัตรมากกว่า 1.2 ล้านดอลลาร์ โดยรวมบัญชีช่องทางเข้าสู่เงินเฟียต การออมสเตเบิลคอยน์และการแลกเปลี่ยน และการเข้าถึง dApp ผ่าน WalletConnect ไว้ในแอปมือถือเดียว ซึ่งเงินยังคงอยู่ในกระเป๋าเงินสัญญาอัจฉริยะที่คุณควบคุมได้ แทนที่จะเป็นยอดคงเหลือที่อยู่ภายใต้การดูแล

ข้อดี: การตั้งค่าบนบล็อกเชนที่ใช้งานง่ายและควบคุมสินทรัพย์ของคุณเองได้เต็มที่ พร้อมการออกบัตร Visa ที่รวดเร็ว รองรับ USDC บนเชนหลักหลายเชน และช่องทางเข้าสู่เงินเฟียตที่ง่ายสำหรับการใช้จ่ายในชีวิตประจำวัน

ข้อเสีย: ยังคงเป็นโครงการและโทเค็นที่ยังใหม่ โดยมีรายละเอียดเกี่ยวกับทีมและแผนงานระยะยาวที่กำลังพัฒนา รวมถึงการพึ่งพา Solana และสัญญาอัจฉริยะ ดังนั้นผู้ใช้ควรตระหนักถึงความเสี่ยงในช่วงเริ่มต้นและด้านกฎระเบียบตามปกติในพื้นที่นีโอแบงก์คริปโต

ธนาคารที่เป็นมิตรกับคริปโตยอดนิยมเพื่อเชื่อมต่อบัญชีที่มีอยู่ของคุณ

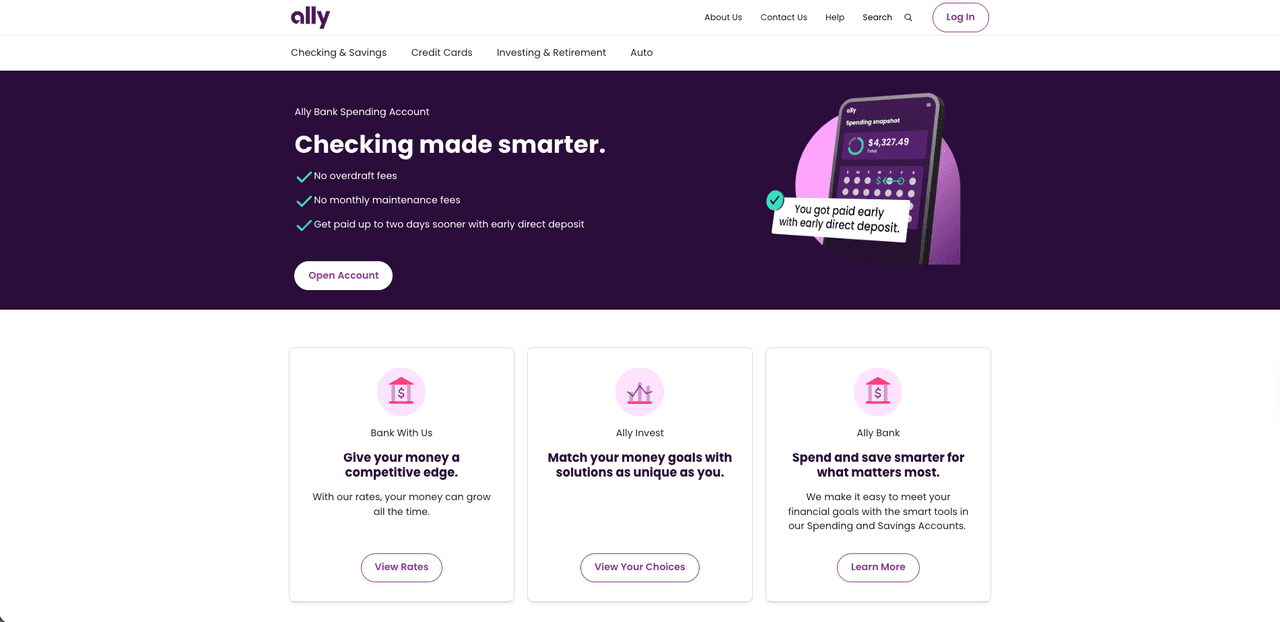

Ally Bank

Ally Bank เป็นธนาคารออนไลน์ในสหรัฐอเมริกาที่มีมานาน ซึ่งผู้ใช้คริปโตหลายคนใช้เป็นฐานเงินเฟียตหลักอย่างเงียบๆ คุณไม่สามารถซื้อหรือซื้อขายคริปโตได้โดยตรงภายใน Ally แต่สามารถเชื่อมโยงกับกระดานเทรดหลักๆ เช่น Coinbase และแพลตฟอร์มที่ได้รับการกำกับดูแลอื่นๆ ได้อย่างราบรื่น ดังนั้นการเติมเงินเข้าบัญชีคริปโตของคุณผ่าน ACH หรือบัตรจึงมักจะง่ายด ผ่าน Ally Invest คุณยังสามารถเข้าถึงบิตคอยน์และ ETF ที่เกี่ยวข้องกับคริปโต และกองทุนอื่นๆ ได้ หากคุณต้องการโบรกเกอร์ที่อยู่ภายใต้การกำกับดูแลแทนการถือเหรียญด้วยตนเอง ด้วยการโอนเงินที่เชื่อถือได้และท่าทีที่ผ่อนคลายโดยทั่วไปเกี่ยวกับการเติมเงินเข้ากระดานเทรด Ally มักจะปรากฏในการจัดอันดับธนาคารในสหรัฐอเมริกาที่เป็นมิตรกับคริปโตมากที่สุด

ข้อดี: ธนาคารออนไลน์ที่แข็งแกร่งและคุ้นเคย ซึ่งทำงานได้ดีในฐานะศูนย์กลางเงินเฟียตสำหรับการเติมเงินเข้ากระดานเทรดและการเข้าถึง ETF ที่เกี่ยวข้องกับคริปโต

ข้อเสีย: ไม่มีบริการซื้อขายคริปโตหรือกระเป๋าเงินในตัว ดังนั้นกิจกรรมเหรียญจริงทั้งหมดจึงยังคงต้องเกิดขึ้นบนแพลตฟอร์มภายนอก

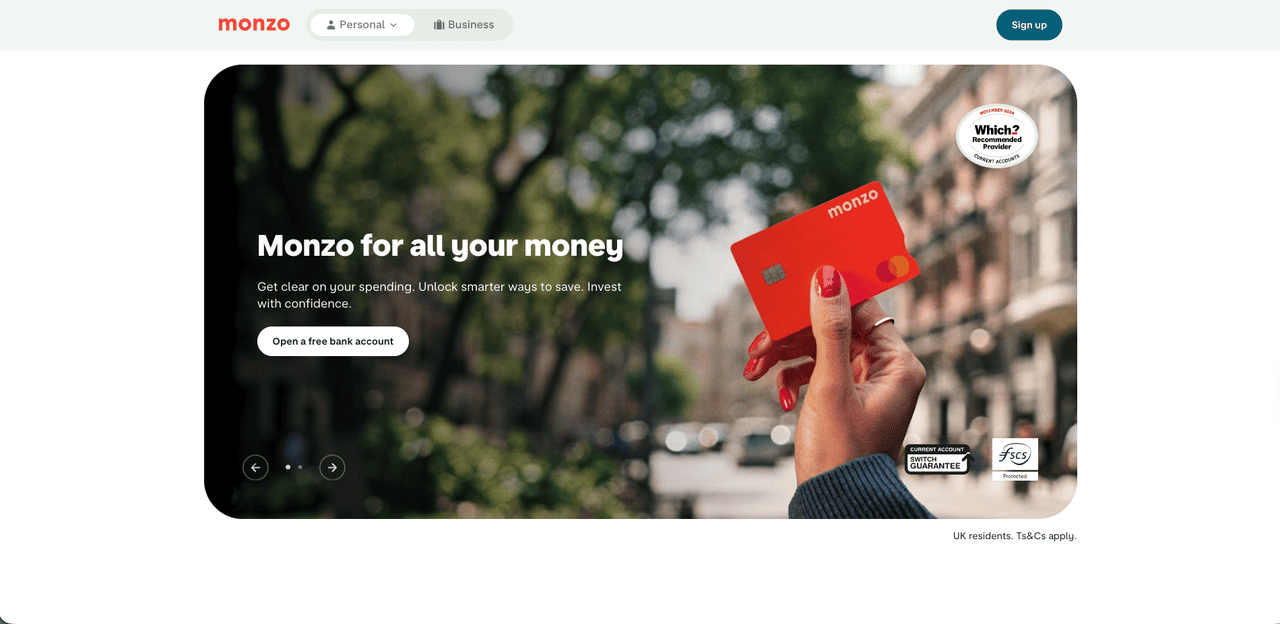

Monzo

Monzo ธนาคารดิจิทัลในสหราชอาณาจักรที่มีบัตรสีปะการังสดใส เลือกเส้นทางที่ระมัดระวังแต่ยังคงเป็นมิตรกับคริปโต ไม่มีบริการซื้อขายคริปโตในแอปและไม่มีกระเป๋า บิตคอยน์ ในตัว แต่คุณสามารถเติมเงินเข้ากระดานเทรดที่ได้รับการกำกับดูแลโดย FCA ผ่านการโอนเงินผ่านธนาคารหรือการชำระเงินด้วยบัตร เพื่อจำกัดการฉ้อโกงและการสูญเสียจากการหลอกลวง Monzo กำหนดวงเงินการชำระเงินที่เกี่ยวข้องกับคริปโตไว้ที่ 5,000 ปอนด์สเตอร์ลิงต่อสามสิบวัน ซึ่งเป็นวงเงินที่คุณไม่สามารถยกเลิกได้ในปัจจุบัน สำหรับนักลงทุนทั่วไป นั่นมักจะเพียงพอที่จะสร้างตำแหน่งเมื่อเวลาผ่านไป ในขณะที่ยังคงใช้คุณสมบัติการจัดทำงบประมาณ การออม และการธนาคารในชีวิตประจำวันที่แข็งแกร่งของ Monzo แม้ว่านักเทรดที่มีปริมาณสูงอาจพบว่าวงเงินดังกล่าวมีข้อจำกัด

ข้อดี: ธนาคารในสหราชอาณาจักรที่สะอาด ใช้งานง่าย ซึ่งช่วยให้การเติมเงินเข้ากระดานเทรดที่ได้รับการกำกับดูแลเป็นไปอย่างตรงไปตรงมา พร้อมเพิ่มวงเงินป้องกันการฉ้อโกงที่สมเหตุสมผล

ข้อเสีย: ไม่มีคุณสมบัติคริปโตในตัว และมีวงเงินหมุนเวียน 5,000 ปอนด์สเตอร์ลิงที่เข้มงวด ซึ่งอาจรู้สึกจำกัดสำหรับผู้ใช้ที่ใช้งานบ่อยขึ้นหรือมีปริมาณสูงขึ้น

JPMorgan Chase

JPMorgan Chase อยู่ตรงข้ามกับแอปที่เน้นผู้บริโภครายย่อยอย่าง Monzo หรือ Ally คุณจะไม่ได้รับกระเป๋าคริปโตส่วนตัวในแอปสำหรับผู้บริโภค แต่เบื้องหลังแล้วมันได้กลายเป็นสะพานสำคัญระหว่างการเงินแบบดั้งเดิมและบล็อกเชน หน่วยบล็อกเชนของบริษัท ซึ่งเปลี่ยนชื่อจาก Onyx เป็น Kinexys โดย J.P. Morgan ในปี 2024 สร้างระบบบล็อกเชนที่นำโดยธนาคารสำหรับการชำระเงินแบบค้าส่งและการแปลงเป็นโทเค็น

หัวใจสำคัญคือ JPM Coin ซึ่งเป็นโทเค็นเงินฝากที่ช่วยให้ลูกค้าสถาบันสามารถย้าย USD และ EUR ที่แปลงเป็นโทเค็นบนบล็อกเชนได้แบบเรียลไทม์ผ่าน Kinexys Digital Payments โดยมีการชำระบัญชี FX บนบล็อกเชนกำลังถูกเปิดตัว สำหรับผู้ใช้รายย่อยส่วนใหญ่ สิ่งนี้ยังคงมองไม่เห็นและปรากฏให้เห็นผ่านกระดานเทรดและแอปฟินเทคที่เชื่อมต่อกับระบบเหล่านี้เท่านั้น แต่สำหรับบริษัทและธุรกิจคริปโตที่ต้องการกระแสเงินเฟียตและโทเค็นมูลค่าสูงตลอด 24 ชั่วโมงทุกวัน JPMorgan เป็นหนึ่งในตัวอย่างที่ชัดเจนที่สุดของธนาคารที่เป็นมิตรกับคริปโตอย่างแท้จริงในฝั่งสถาบัน

ข้อดี: ระบบบล็อกเชนระดับสถาบันที่ลึกซึ้งพร้อม JPM Coin และ Kinexys ซึ่งช่วยให้ลูกค้ารายใหญ่สามารถชำระบัญชีบนบล็อกเชนและ FX ได้แบบเรียลไทม์ภายในธนาคารระดับโลกที่ได้รับการกำกับดูแลอย่างเต็มที่

ข้อเสีย: ไม่มีประโยชน์โดยตรงสำหรับผู้ใช้ในชีวิตประจำวัน เนื่องจากไม่มีกระเป๋าคริปโตสำหรับผู้บริโภคหรือการซื้อขาย และนวัตกรรมส่วนใหญ่อยู่เบื้องหลังทั้งหมด

นีโอแบงก์คริปโตใดที่เหมาะกับคุณ? รายการตรวจสอบสุดท้าย

นี่คือภาพรวมเปรียบเทียบของธนาคารและแอปแต่ละแห่ง เพื่อให้คุณเห็นว่ามันทำงานที่ไหน จัดการคริปโตอย่างไร และตัวเลือกใดที่เหมาะกับกรณีการใช้งานของคุณมากที่สุด

| ธนาคาร / แอป | ประเภท | ภูมิภาคหลัก / ความพร้อมใช้งาน | มุมมองคริปโต | เหมาะสำหรับ |

| Revolut | นีโอแบงก์คริปโต / ซูเปอร์แอป | สหราชอาณาจักร, EEA (ใบอนุญาต MiCA CY) | การซื้อขายในแอปสำหรับ BTC, ETH, สเตเบิลคอยน์ พร้อมสกุลเงินเฟียตหลายสกุลและบัตร | แอปเดียวสำหรับการธนาคาร การเดินทาง และคริปโตทั่วไป |

| Wirex | นีโอแบงก์คริปโต / แอปเงิน Web3 | ทั่วโลก (เน้นบัตร) | Visa/Mastercard เชื่อมโยงกับคริปโตและเงินเฟียตกว่า 200 รายการ, เงินคืนใน WXT, บัญชีผลตอบแทน | การใช้จ่ายคริปโตเหมือนเงินสดพร้อมรางวัล |

| Cash App | แอปการเงินที่เน้นบิตคอยน์เป็นหลัก | สหรัฐอเมริกา | การซื้อ ขาย และถอน BTC อย่างง่ายดาย พร้อมบัตรเดบิตและการออม | ผู้ใช้ในสหรัฐอเมริกาที่ต้องการบิตคอยน์เป็นหลักพร้อมบริการธนาคารพื้นฐาน |

| Avici | นีโอแบงก์คริปโต (ดูแลสินทรัพย์ด้วยตนเอง) | ทั่วโลก (แอป + บัตร Visa, ขึ้นอยู่กับภูมิภาค) | กระเป๋าเงินสัญญาอัจฉริยะที่ดูแลสินทรัพย์ด้วยตนเองพร้อมบัตร Visa ที่รองรับ USDC, การแลกเปลี่ยน, การโอน P2P และช่องทางเข้า/ออกเงินเฟียต | สำหรับผู้ใช้ที่ต้องการการชำระเงินด้วยบัตรและการออมสเตเบิลคอยน์พร้อมการดูแลสินทรัพย์ด้วยตนเอง |

| Ally Bank | ธนาคารออนไลน์แบบดั้งเดิม | สหรัฐอเมริกา | การโอนเงินไปยังกระดานเทรดอย่างราบรื่น, ETF ที่เกี่ยวข้องกับคริปโตผ่าน Ally Invest | การใช้ธนาคารคลาสสิกเป็นฐานเงินเฟียตสำหรับคริปโต |

| Monzo | ธนาคารดิจิทัลสำหรับผู้บริโภค | สหราชอาณาจักร | อนุญาตให้โอนเงินและชำระเงินด้วยบัตรไปยังกระดานเทรดที่ได้รับการกำกับดูแล, ไม่มีการซื้อขายในตัว | การธนาคารผ่านแอปในสหราชอาณาจักรโดยไม่บล็อกการโอนคริปโต |

| JPMorgan Chase | ธนาคารระดับโลกพร้อมระบบบล็อกเชน Kinexys | ทั่วโลก (สถาบัน) | JPM Coin และเงินฝากที่แปลงเป็นโทเค็นสำหรับการชำระบัญชีบนบล็อกเชนและ FX แบบเรียลไทม์ | บริษัทและธุรกิจคริปโตที่ต้องการโครงสร้างพื้นฐานการชำระเงินตลอด 24 ชั่วโมงทุกวัน |

ข้อสังเกตสุดท้าย

ในปี 2025 คำถามที่แท้จริงไม่ใช่ว่าธนาคารของคุณ "เป็นมิตรกับคริปโต" หรือไม่ แต่คุณต้องการให้คริปโตเชื่อมโยงกับการเงินในชีวิตประจำวันของคุณลึกซึ้งแค่ไหน สำหรับบางคน ซูเปอร์แอปอย่าง Revolut, Wirex หรือ Cash App จะเป็นศูนย์กลางหลักสำหรับเงินเดือน การใช้จ่าย และบิตคอยน์ คนอื่นๆ อาจจะดีกว่าถ้ายังคงมีบัญชีคลาสสิกที่ Ally หรือ Monzo และใช้เป็นสะพานที่สะอาดไปยังกระดานเทรด, ETF และการดูแลสินทรัพย์ด้วยตนเอง ตราบใดที่คุณยังคงมุ่งเน้นไปที่กฎระเบียบ ความปลอดภัย และความทนทานต่อความเสี่ยงของคุณเอง คุณสามารถเปลี่ยนจุดที่สร้างปัญหาเก่าๆ ระหว่างธนาคารและกระเป๋าเงินให้เป็นส่วนหนึ่งของการตั้งค่าทางการเงินของคุณที่ราบรื่นและแทบจะมองไม่เห็น

คำถามที่พบบ่อยเกี่ยวกับนีโอแบงก์คริปโต

1. ฉันสามารถใช้นีโอแบงก์คริปโตเป็นบัญชีธนาคารหลักของฉันได้หรือไม่?

ได้ แอปอย่าง Revolut, Wirex และ Cash App สามารถจัดการเงินเดือน บัตร และการออมได้ แต่บริการคลาสสิกบางอย่างและการถอนเงินบนบล็อกเชนเต็มรูปแบบสำหรับสินทรัพย์ทุกประเภทอาจยังคงต้องใช้ธนาคารหรือกระดานเทรดแยกต่างหาก

2. ความแตกต่างระหว่างนีโอแบงก์คริปโตและธนาคารที่เป็นมิตรกับคริปโตคืออะไร?

นีโอแบงก์คริปโตช่วยให้คุณสามารถซื้อ ถือ และมักจะใช้จ่ายคริปโตได้โดยตรงในแอป ในขณะที่ธนาคารที่เป็นมิตรกับคริปโตอย่าง Ally หรือ Monzo ส่วนใหญ่ทำหน้าที่เป็นสะพานเงินเฟียตที่ราบรื่นไปยังกระดานเทรด, ETF หรือการดูแลสินทรัพย์ด้วยตนเอง

3. เงินของฉันปลอดภัยในแอปนีโอแบงก์และธนาคารที่เป็นมิตรกับคริปโตหรือไม่?

เงินเฟียตมักจะถูกเก็บไว้กับธนาคารพันธมิตรที่ได้รับใบอนุญาตและอาจได้รับการคุ้มครองโดยการประกันเงินฝาก แต่คริปโตไม่ได้รับการคุ้มครอง ดังนั้นคุณควรตรวจสอบเสมอว่าใครเป็นผู้ดูแลสินทรัพย์ พวกเขามีใบอนุญาตอะไรบ้าง และมีการเผยแพร่การตรวจสอบหรือไม่

4. ค่าธรรมเนียมเปรียบเทียบกันอย่างไรระหว่างธนาคารแบบดั้งเดิมและนีโอแบงก์?

นีโอแบงก์มักจะเรียกเก็บค่าธรรมเนียมผ่านส่วนต่างราคาและแผนบริการแบบแบ่งระดับสำหรับการซื้อขายในแอป ในขณะที่ธนาคารแบบดั้งเดิมยังคงรักษาค่าธรรมเนียมการเติมเงินให้ถูก แต่คุณต้องจ่ายค่าธรรมเนียมที่กระดานเทรดหรือผลิตภัณฑ์ ETF

5. นีโอแบงก์เทียบกับธนาคารที่เป็นมิตรกับคริปโตเทียบกับธนาคารแบบดั้งเดิม: ฉันจะเลือกบัญชีที่เหมาะสมได้อย่างไร?

หากคุณต้องการทุกอย่างในแอปเดียว ให้เลือกนีโอแบงก์คริปโต หากคุณต้องการบัญชีพื้นฐานแบบอนุรักษ์นิยมและแพลตฟอร์มคริปโตแยกต่างหาก ให้เลือกธนาคารที่เป็นมิตรกับคริปโต และจับคู่ตัวเลือกของคุณกับความทนทานต่อความเสี่ยงและระดับการใช้งานคริปโตของคุณเสมอ