ในเดือนเมษายน 2026 GE Aerospace (GE) ยืนอยู่ในจุดเปลี่ยนเชิงกลยุทธ์ หลังจากการดำเนินการแยกองค์กรครั้งประวัติศาสตร์กับการ spin-off ของ GE Vernova ในปี 2024 บริษัทได้เปลี่ยนร่างเป็นผู้นำด้านการบินที่มีมาร์จิ้นสูงและเป็น pure-play ในขณะที่เครื่องยนต์ทางการเงินของบริษัทกำลังทำงานอย่างเต็มที่ โดยมีมาร์จิ้นการดำเนินงาน 26.6% ในส่วนพาณิชย์ หุ้นเพิ่งตกไปที่ระดับต่ำสุดใน 15 สัปดาห์ที่ $281 นักวิเคราะห์กำลังถกเถียงกันว่า Aerospace Super-Cycle สามารถรักษา forward P/E ที่ 39x หรือไม่ หรือว่าความเปราะบางของ supply chain และปัญหาการผลิตอย่างต่อเนื่องของ Boeing (BA) จะทำให้ปีก GE หักในครึ่งปีหลังของ 2026

แม้จะมีการปรับตัวลงเมื่อเร็วๆ นี้ แต่โมเดล razor and blade พื้นฐานยังคงเป็นที่อิจฉาของโลกอุตสาหกรรม ด้วย GE ที่ขับเคลื่อนประมาณ 75% ของเครื่องบิน narrow-body ทั่วโลกผ่านการร่วมทุน CFM International บริษัทกลายเป็นด่านเก็บค่าผ่านทางของการเดินทางทางอากาศระดับโลกอย่างแท้จริง คู่มือนี้จะแยกย่อยการคาดการณ์ราคาหุ้น GE Aerospace สำหรับปี 2026 โดยใช้ข้อมูลจาก JPMorgan, Morgan Stanley และ Wells Fargo

คุณจะได้ค้นพบวิธีการได้รับความเสี่ยง ฟิวเจอร์สหุ้น GE Aerospace (GE) ผ่าน BingX TradFi

5 สิ่งสำคัญสำหรับนักลงทุน GE Aerospace ที่ต้องรู้ในปี 2026

- ออเดอร์คงค้าง $190B: GE เข้าสู่ปี 2026 ด้วยออเดอร์บุ๊กขนาดใหญ่ที่ให้มองเห็นรายได้หลายปี ซึ่งขับเคลื่อนหลักจากเครื่องยนต์ LEAP และ GE9X ที่มีความต้องการสูง

- พื้นการซื้อหุ้นคืน: โปรแกรมซื้อหุ้นคืน $15 พันล้านและการเพิ่มเงินปันผล 25% ที่ประกาศในต้นปี 2026 ทำหน้าที่เป็นการสนับสนุนราคาอย่างมีนัยสำคัญในช่วงความผันผวนของตลาด

- การพึ่งพิง Boeing: ในฐานะผู้ให้เครื่องยนต์เพียงรายเดียวสำหรับ 737 MAX และ 777X เป้าหมายการส่งมอบระยะสั้นของ GE ผูกติดอย่างมากกับการฟื้นตัวด้านกฎระเบียบและการผลิตของ Boeing

- การเติบโตที่นำโดยบริการ: บริการ Maintenance, Repair, and Overhaul (MRO) ที่มีมาร์จิ้นสูงขณะนี้ขับเคลื่อนกำไรระยะยาวส่วนใหญ่ ช่วยป้องกัน GE จากลักษณะวัฏจักรของยอดขายเครื่องบินใหม่

- การประเมินมูลค่าที่ต้องการความสมบูรณ์แบบ: การซื้อขายที่เกือบ 40x forward earnings, GE อยู่ในระดับพรีเมียมอย่างมีนัยสำคัญเมื่อเปรียบเทียบกับค่าเฉลี่ยอุตสาหกรรมที่ 23x ทำให้มีพื้นที่น้อยมากสำหรับการพลาดผลประกอบการ

GE Aerospace (GE) คืออะไร?

GE Aerospace เป็นผู้นำระดับโลกในด้านเครื่องยนต์เจ็ต ชิ้นส่วน และระบบบูรณาการสำหรับเครื่องบินพาณิชย์และทหาร หลังจาการ spin-off ที่ประสบความสำเร็จของ GE HealthCare และ GE Vernova ขณะนี้บริษัทกลายเป็นบริษัทการบินแบบ pure-play ที่เพรียวเพรา ข้อได้เปรียบทางการแข่งขันอยู่ที่ฐานที่ติดตั้งประมาณ 50,000 เครื่องยนต์พาณิชย์และ 30,000 เครื่องยนต์ทหาร

อัญมณีของบริษัทคือ CFM International ซึ่งเป็นการร่วมทุน 50-50 กับ Safran ที่ผลิตเครื่องยนต์ LEAP เครื่องยนต์นี้เป็นหัวใจสำคัญของการบินสมัยใหม่ ขับเคลื่อน Boeing 737 MAX และครึ่งหนึ่งของกองเรือ Airbus A320neo นอกเหนือจากการผลิต โมเดลการดำเนินงานแบบลีนของ GE Flight Deck ที่ได้แรงบันดาลใจจาก Toyota Production System มุ่งเน้นความเป็นเลิศในการดำเนินงานและลดคอขวดใน supply chain

วิวัฒนาการเชิงกลยุทธ์ของ GE Aerospace: จากกลุ่มบริษัทสู่ Aviation Pure-Play

- การแยกกลุ่มบริษัท (2018–2024): ภายใต้ CEO Larry Culp, GE ขายธุรกิจเดิมที่เต็มไปด้วยหนี้ (GE Capital, Appliances, Power) เพื่อมุ่งเน้นเฉพาะ aerospace

- Super-Cycle (2025–2026): การขาดแคลนเครื่องบินทั่วโลกและกองเรือที่แก่ตัวบังคับให้สายการบินใช้เครื่องบินเก่าบินนานขึ้น ทำให้รายได้บริการมาร์จิ้นสูงของ GE พุ่งสูงขึ้น

- อนาคตที่ยั่งยืน (2027+): โปรแกรม RISE (Revolutionary Innovation for Sustainable Engines) กำหนดเป้าหมายลดการปล่อย CO2 20% วางตำแหน่ง GE ให้เป็นผู้นำการเปลี่ยนผ่าน Net Zero 2050 ของอุตสาหกรรม

รายได้ GE Aerospace (GE) ข้าม $42B ในปี 2025: ปีที่ทำลายสถิติ

ผลงานหุ้น GE Aerospace (GE) ในปี 2025 | แหล่งที่มา: Yahoo Finance

- การเติบโตของรายได้: รายได้เต็มปี 2025 ถึง $42.3 พันล้าน เพิ่มขึ้น 21% เมื่อเทียบกับปีก่อน

- ความแข็งแกร่งของออเดอร์คงค้าง: คำสั่งซื้อเครื่องยนต์พาณิชย์พุ่งขึ้น 76% ในช่วงปลายปี 2025 ถึงมูลค่าออเดอร์คงค้างรวมเกือบ $190 พันล้าน

- การสร้างเงินสด: บริษัทสร้างกระแสเงินสดอิสระประมาณ $7.7 พันล้านในปี 2025 เพิ่มขึ้นมากกว่าสองเท่าจากผลงานปีก่อน

- การพุ่งขึ้นของหุ้น: หุ้น GE พุ่งขึ้น 67% ใน 12 เดือนที่ผ่านมาก่อนการปรับตัวในเดือนมีนาคม 2026

แนวโน้มการลงทุน GE Aerospace (GE) ปี 2026: ออเดอร์คงค้าง vs การประเมินมูลค่า

ภูมิทัศน์การลงทุนปี 2026 สำหรับหุ้น GE Aerospace เป็นการต่อสู้ที่เดิมพันสูงระหว่างออเดอร์บุ๊กพาณิชย์ที่ไม่เคยมีมาก่อน $190 พันล้านกับการประเมินมูลค่า 'ต้องการความสมบูรณ์แบบ' ที่ไม่มีที่สำหรับความผิดพลาดด้านการดำเนินงาน

กรณี Bull: การเบรคเอาท์ Blue-Chip $425 ของหุ้น GE

เรื่องเล่า bull อาศัยการแปลงออเดอร์คงค้าง $190 พันล้านของ GE เป็นรายได้ที่เกิดขึ้นจริงอย่างราบรื่นเมื่อข้อจำกัด supply chain ในที่สุดละลายในครึ่งปีหลังของ 2026 ในสถานการณ์นี้ GE ประสบความสำเร็จในการขยายการผลิตเครื่องยนต์ LEAP เพื่อตอบสนองความต้องการ 100% จาก Airbus และ Boeing ที่กำลังมั่นคง ยึดครอง 75% ของตลาดขับเคลื่อน narrow-body อย่างมีประสิทธิภาพ ด้วยการลงทุนการผลิตในสหรัฐฯ $1 พันล้านที่กำจัดคอขวดการผลิต มาร์จิ้นการดำเนินงานในส่วน Commercial Engines & Services (CES) อาจเกิน 27% ได้แรงหนุนจากปริมาณ shop visits มาร์จิ้นสูงที่ไม่เคยมีมาก่อนขณะที่สายการบินรีบปรับปรุงกองเรือเก่า

จากมุมมองการจัดสรรทุน กรณี bull ได้รับพลังจากโปรแกรมซื้อหุ้นคืน $15 พันล้าน ที่มีศักยภาพในการเกษียณเกือบ 5-6% ของหุ้นที่ราคาปัจจุบัน การซื้อคืนอย่างแข็งขันนี้ รวมกับ Adjusted EPS ที่คาดการณ์สำหรับปี 2026 ที่ด้านบนของคำแนะนำเหนือ $7.40 สร้าง EPS pop ที่ทรงพลังที่บังคับให้ตลาดปรับอันดับใหม่ หาก RISE program บรรลุเป้าหมายการทดสอบไฮบริด-อิเล็กทริกภายในกลางปี GE เปลี่ยนจากหุ้นอุตสาหกรรมแบบดั้งเดิมเป็นผู้นำ Aero-Tech การเติบโตสูง เหตุผล P/E พรีเมียม 50x และผลักดันราคาไปยังเป้าหมายสถาบัน $425

กรณี Base: การปรับตัวแบบ Steady Climb $355 ของ GE

กรณี base สมมติว่า GE ดำเนินการภายในช่วงกำไรการดำเนินงานที่แนะนำ $9.85 พันล้านถึง $10.25 พันล้าน ทำหน้าที่เป็น quality compounder แม้จะมีแรงต้านทานมหภาคที่เหลืออยู่ ในขณะที่ความล่าช้าในการรับรองของ Boeing 777X (คาดการณ์ในปี 2027) ยังคงเป็นภาระเล็กน้อยต่อส่วน wide-body ธุรกิจบริการมาร์จิ้นสูงที่เติบโต 31% เมื่อเทียบกับปีก่อนในช่วงปลายปี 2025 ให้พื้นฐานรายได้ที่แข็งแกร่งเหมือนหิน ในแนวโน้มนี้ razor and blade model ทำงานได้คาดเดา: แม้ว่าการส่งมอบเครื่องยนต์ใหม่จะคงที่ ฐานที่ติดตั้งขนาดใหญ่ของเครื่องยนต์พาณิชย์ 50,000 เครื่องรับประกันกระแสรายได้การบำรุงรักษาที่เกิดขึ้นต่อเนื่อง

สำหรับนักลงทุนที่ใช้งานจริง สถานการณ์นี้กำหนดโดยผลตอบแทนทุนที่มั่นคงมากกว่าการขยาย multiple ที่ระเบิด ด้วยงบดุลที่เหมือนป้อมปราการและหนี้สุทธิที่กำจัดได้อย่างมีประสิทธิภาพ GE มีตำแหน่งที่จะรักษาการเพิ่มเงินปันผล 25% ในขณะที่ติดตาม forward EV/EBITDA multiple ปานกลาง 18x หุ้นน่าจะฟื้นตัวจาก Q1 ต่ำสุด 15 สัปดาห์ไปที่เกือบฉันทามตินักวิเคราะห์ที่ $355 ความสำเร็จที่นี่วัดจากความสามารถของ GE ในการรักษาอัตราส่วน book-to-bill 1.0x และความก้าวหน้าในชุด LEAP durability ที่ออกแบบมาเพื่อเพิ่ม time-on-wing เป็นสองเท่าสำหรับลูกค้าในสภาพแวดล้อมที่รุนแรง

กรณี Bear: หุ้น GE ลดลงไป $280 จากการบีบอัดมาร์จิ้น

กรณี bear ถูกกระตุ้นโดย Inventory Quality red flags และ structural Privacy Cliff ในความโปร่งใส supply chain หากการเติบโตของสินค้าคงคลังที่เห็นใน Q4 2025 ซึ่งตั้งใจสนับสนุนผลผลิต 2026 ไม่สามารถแปลงได้เนื่องจากขีดจำกัดการผลิตของ Boeing หรือการหยุดชั่วคราวตาม FAA, GE อาจเผชิญการ write-down สินค้าคงคลังอย่างมีนัยสำคัญ สิ่งนี้จะนำไปสู่เหตุการณ์ Forensic Red Flag ซึ่งการบีบอัดมาร์จิ้นจากชิ้นส่วนที่ชำระหรือการพยากรณ์ความต้องการที่มองโลกในแง่ดีเกินไปทำให้ earnings miss ใน H2 2026 การหยุดชะงักดังกล่าวมักจะบังคับให้หุ้นทดสอบระดับการสนับสนุน $281 ขณะที่คุณภาพสถาบันพรีเมียมระเหย

นอกจากนี้ การกลับมาของแรงกดดันต้นทุนที่เกี่ยวข้องกับภาษีและข้อกำหนด Buy American ที่เข้มงวดขึ้นอาจทำให้ต้นทุนวัตถุดิบพิเศษพองตัว ทำลายมาร์จิ้น 26.6% ที่บริสุทธิ์ในปัจจุบัน หาก GE การลงทุนซ้ำ $1 พันล้านในการผลิตภายในประเทศไม่สามารถชดเชยต้นทุนที่เพิ่มขึ้นเหล่านี้ ตลาดอาจลดอันดับหุ้นเป็น EV/EBITDA multiple 10x–12x ให้สอดคล้องกับเพื่อนอุตสาหกรรมดั้งเดิมมากขึ้น ในสถานการณ์ที่เลวร้ายนี้ หุ้นสูญเสียสถานะต้องการความสมบูรณ์แบบและลอยไปที่ช่วง $280–$290 ขณะที่นักลงทุนมองหาความปลอดภัยในภาคส่วนที่มีความผันผวนน้อยกว่าจนกว่า supply chain aerospace จะพิสูจน์ความยืดหยุ่นระยะยาว

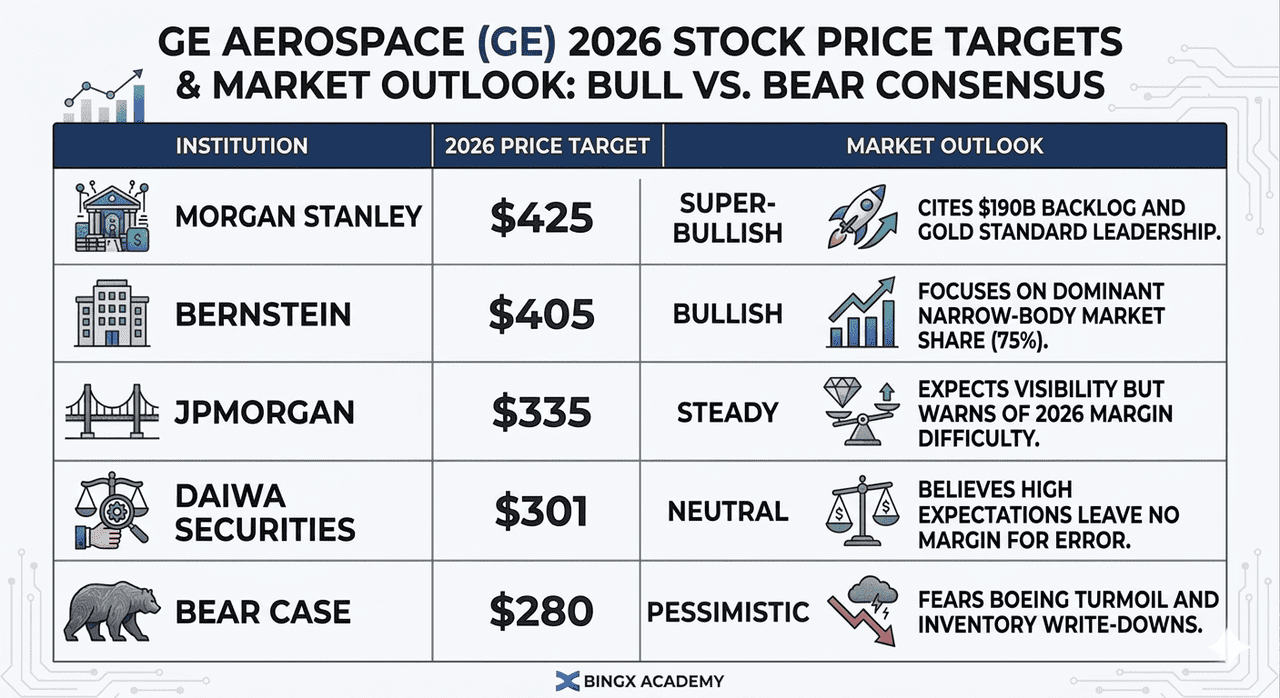

การคาดการณ์ราคา GE Aerospace (GE) สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน |

เป้าหมายราคา 2026 |

แนวโน้มตลาด |

|

Morgan Stanley |

$425 |

Super-Bullish: อ้างอิงออเดอร์คงค้าง $190B และการเป็นผู้นำมาตรฐานทอง |

|

Bernstein |

$405 |

Bullish: มุ่งเน้นส่วนแบ่งตลาด narrow-body ที่โดดเด่น (75%) |

|

JPMorgan |

$335 |

มั่นคง: คาดหวังการมองเห็นแต่เตือนความยากลำบากมาร์จิ้น 2026 |

|

Daiwa Securities |

$301 |

เป็นกลาง: เชื่อว่าความคาดหวังสูงไม่มีที่สำหรับข้อผิดพลาด |

|

กรณี Bear |

$280 |

เลวร้าย: กลัวความวุ่นวายของ Boeing และการ write-down สินค้าคงคลัง |

วิธีเทรดหุ้น GE Aerospace (GE) บน BingX

เพิ่มศักยภาพการเทรดของคุณให้สูงสุดโดยใช้เครื่องมือ TradFi ขั้นสูงของ BingX และ BingX AI insights เพื่อนำทางความผันผวนของผลประกอบการ GE

สัญญา perpetual GE/USDT ในตลาดฟิวเจอร์ส BingX

Long หรือ Short ฟิวเจอร์สหุ้น GE Aerospace (GE)

- ไปที่ BingX TradFi และเลือก Stock Futures

- เลือก สัญญา perpetual GE/USDT

- ตั้งค่าเลเวอเรจของคุณ (เช่น 2x–5x) และเลือก Open Long หากคุณคาดหวังการฟื้นตัวหรือ Open Short เพื่อป้องกันความเสี่ยง supply chain

- ตั้งค่า ระดับ Take-Profit (TP) และ Stop-Loss (SL) ก่อนการเปิดเผยผลประกอบการ

5 ความเสี่ยงสูงสุดที่ต้องระวังสำหรับนักลงทุน GE ในปี 2026

ในขณะที่ GE Aerospace มีตำแหน่งตลาดที่โดดเด่น นักลงทุนต้องนำทางสภาพแวดล้อมเดิมพันสูงที่ความสมบูรณ์แบบของการประเมินมูลค่าพบกับ supply chain ที่เปราะบางทั่วโลกและนโยบายการค้าที่เปลี่ยนแปลง

- Boeing 777X Entry into Service (EIS) Cliff: ในฐานะผู้ให้เครื่องยนต์เฉพาะสำหรับ 777X การเปลี่ยนแปลงใดๆ ในเป้าหมาย EIS ต้นปี 2027 ปัจจุบันส่งผลโดยตรงต่อการรีดการผลิต GE9X นักลงทุนควรติดตามเป้าหมายการทดสอบการบินของ Boeing; การลื่นไถลเข้าสู่ปลายปี 2027 จะเลื่อนรายได้การส่งมอบหลายพันล้านที่คาดหวังและเพิ่มต้นทุนการขนย้ายสินค้าคงคลัง

- Section 232 และการกลับมาของภาษี: ด้วยการสอบสวนที่รอดำเนินการเกี่ยวกับอุปกรณ์การแพทย์และอุตสาหกรรมพิเศษในปี 2025-2026, GE เผชิญการบีบอัดมาร์จิ้นจากต้นทุนวัตถุดิบที่เพิ่มขึ้น ต้นทุนการปฏิบัติตามที่เพิ่มขึ้นจากข้อกำหนด Buy American ที่เข้มงวดขึ้นอาจกัดกร่อนมาร์จิ้นขั้นต้นสำหรับชิ้นส่วนเครื่องยนต์สำคัญที่มาผ่านพันธมิตรระหว่างประเทศเช่น Safran

- Inventory Quality และ Forecasting Red Flags: นักวิเคราะห์นิติเวช flagged การขาดการเชื่อมต่อระหว่างการเติบโตของสินค้าคงคลัง Q4 2025 และกระแสเงินสดที่เกิดขึ้นจริง หาก GE การพยากรณ์ความต้องการพิสูจน์มองโลกในแง่ดีเกินไป โดยเฉพาะเกี่ยวกับอัตราการส่งมอบ narrow-body บริษัทอาจเผชิญ inventory write-downs หรือเหตุการณ์ชำระหนี้อย่างมีนัยสำคัญในปลายปี 2026

- คอขวด Supply Chain ระดับ 3 และ 4: แม้จะมีการลงทุนซ้ำ $1 พันล้าน ฐานอุตสาหกรรม aerospace ยังคงเปราะบาง การขาดแคลนในการหล่อและการปั้นอุณหภูมิสูงเป็นคอขวดหลัก; ความล้มเหลวใดๆ โดยผู้จัดหา sub-tier ในการตอบสนองการเพิ่มการส่งมอบ 25% เมื่อเทียบกับปีก่อนจะจำกัดความสามารถของ GE ในการแปลงออเดอร์คงค้าง $190 พันล้านเป็นกำไรเหลว

- Enhanced Durability Mandates: หลังจากปัญหาความเชื่อถือได้เมื่อเร็วๆ นี้ทั่วอุตสาหกรรม FAA และ EASA ได้เพิ่มการตรวจสอบใน time-on-wing metrics ในขณะที่เครื่องยนต์ LEAP ปัจจุบันถือส่วนแบ่งตลาด 70% บน A320neo การบังคับใช้กฎระเบียบใดๆ สำหรับ shop visits ที่บ่อยขึ้นหรือการติดตั้งฮาร์ดแวร์ใหม่จะขับเคลื่อนค่าใช้จ่าย R&D ขึ้นและกดดันกำลังการผลิต MRO

ความคิดสุดท้าย: คุณควรลงทุนในหุ้น GE Aerospace (GE) ในปี 2026 หรือไม่?

GE Aerospace ในปี 2026 เป็นเรื่องราวของความแข็งแกร่งพื้นฐานเทียบกับแรงโน้มถ่วงการประเมินมูลค่า ที่ forward P/E 39x มันไม่ใช่การเล่นอุตสาหกรรมราคาถูกอย่างที่เป็นในปี 2021 อีกต่อไป; ขณะนี้เป็นสินทรัพย์พรีเมียมที่ราคาสำหรับความสมบูรณ์แบบ สำหรับนักลงทุน การโทรผลประกอบการที่กำลังจะมาในวันที่ 21 เมษายน 2026 เป็นการทดสอบ litmus ที่สำคัญ โดยเฉพาะการติดตามว่าบริษัทสามารถรักษามาร์จิ้นพาณิชย์ 26%+ แม้จะมีการลงทุนซ้ำ supply chain จะกำหนดว่าการลดลงเมื่อเร็วๆ นี้เป็นโอกาสซื้อหรือสัญญาณเตือน

ออเดอร์คงค้าง $190 พันล้านให้ตาข่ายนิรภัยขนาดใหญ่ แต่โมเมนตัมระยะสั้นของหุ้นขึ้นอยู่กับความมั่นคงของ Boeing และการเพิ่มการผลิต LEAP ที่ประสบความสำเร็จ หากคุณเชื่อใน Aerospace Super-Cycle หลายทศวรรษ GE ยังคงเป็นมาตรฐานทอง อย่างไรก็ตาม นักลงทุนอนุรักษ์นิยมอาจรอให้ P/E บีบอัดใกล้ช่วง 30x-35x ก่อนสร้างตำแหน่งเต็ม

คำเตือนเรื่องความเสี่ยง: การซื้อขายและลงทุนในหุ้นเช่น GE เกี่ยวข้องกับความเสี่ยงสูงของการสูญเสียทุน การพึ่งพิงอย่างหนักของ GE Aerospace กับตารางการผลิตของ Boeing และนโยบายการค้าโลกนำไปสู่ความผันผวนอย่างมีนัยสำคัญ ดำเนินการวิจัยอิสระก่อนจัดสรรทุน

บทความที่เกี่ยวข้อง

- การคาดการณ์ราคาหุ้น Amazon (AMZN) ปี 2026: AWS AI Re-acceleration สามารถชดเชยการเสี่ยง CapEx $200B ได้หรือไม่?

- แนวโน้มหุ้น Palantir (PLTR) สำหรับปี 2026: Enterprise Supercycle ที่ขับเคลื่อนด้วย AI สามารถพา PLTR ไป $235+ ได้หรือไม่?

- แนวโน้มหุ้น Alphabet (GOOGL) ปี 2026: Gemini และ Google Cloud AI สามารถขับเคลื่อน GOOGL ข้าม $420 ได้หรือไม่?

- แนวโน้มหุ้น Microsoft (MSFT) สำหรับปี 2026: Azure AI และการเติบโตของ Copilot สามารถขับเคลื่อนหุ้น MSFT ไป $550+ ได้หรือไม่?