Amazon (AMZN) เข้าสู่ไตรมาสที่สองของปี 2026 ด้วยการเดินทางผ่านช่วงเปลี่ยนผ่านที่มีเดิมพันสูง แม้ว่าหุ้นจะปรับตัวลดลง 17% จากระดับสูงสุดตลอดกาลในปี 2025 ที่ $253.46 แต่บริษัทกำลังเพิ่มทีเดียวในโครงสร้างพื้นฐาน AI-First โดยมุ่งมั่นในการใช้จ่ายเงินทุน (CapEx) จำนวนมหาศาลถึง $200 พันล้านในปี 2026 ด้วยการเติบโตของรายได้ AWS ที่เร่งตัวขึ้นอีกครั้งถึง 24% และการขยายตัวของซิลิคอน Trainium3 ภายในบริษัทที่มุ่งลดการพึ่งพา GPU จากบุคคลที่สาม Amazon กำลังเดิมพันมูลค่า $2.1 ล้านล้านของตนเองเพื่อเป็นแกนหลักสำหรับ enterprise generative AI สำรวจเป้าหมายราคาของหุ้น Amazon ในปี 2026 จากสถาบัน ผลกระทบของนโยบายการค้าสหรัฐฯ และว่า AMZN เป็นโอกาส buy-the-dip ที่ 25x forward earnings หรือไม่

ในช่วงต้นปี 2026 Amazon (AMZN) ส่งสัญญาณว่าวงจรการลงทุนครั้งใหญ่ในปัญญาประดิษฐ์ไม่ใช่เรื่องเก็งกำไรอีกต่อไป แต่ตอนนี้เป็นเรื่องของกำลังการผลิตทางกายภาพด้วย แม้ตลาดจะสงสัยเกี่ยวกับการลดลงชั่วคราวของกระแสเงินสดอิสระ แต่เครื่องจักรกำไรหลักของ Amazon ได้แก่ AWS และ Advertising ยังคงแข็งแกร่ง โดยมีกระแสเงินสดจากการดำเนินงานย้อนหลัง 12 เดือนทำสถิติใหม่ที่ $139.5 พันล้าน ณ เดือนมีนาคม 2026 เรื่องเล่าเปลี่ยนจากโลจิสติกส์ค้าปลีกไปสู่การครอบงำโครงสร้างพื้นฐาน: ความเร็วที่ Amazon สามารถติดตั้งและสร้างรายได้จากกำลังการผลิตศูนย์ข้อมูลเพื่อตอบสนองความต้องการ AI workloads ที่ไม่มีที่สิ้นสุด

Amazon เผชิญกับสี่แยกเชิงโครงสร้าง CEO Andy Jassy ได้ปัดตกความกังวลเกี่ยวกับแผน CapEx $200 พันล้าน โดยระบุว่า AWS กำลังสร้างรายได้จากกำลังการผลิตเร็วเท่าที่สามารถติดตั้งได้ ในขณะที่ Federal Reserve ที่เข้มงวดยังคงอัตราดอกเบี้ยไว้ที่ 3.50%–3.75% และ ราคาน้ำมันดิบโลกพุ่งขึ้นเกิน $100/บาร์เรล สร้างแรงกดดันต่อมาร์จิ้นค้าปลีกที่เผชิญผู้บริโภค การเร่งตัวขึ้นอีกครั้งของธุรกิจคลาวด์ชี้ให้เห็นว่าพื้นฐานยังคงแข็งแกร่ง

คู่มือนี้แจกแจงการคาดการณ์ราคาหุ้น Amazon สำหรับปี 2026 โดยใช้ข้อมูลจาก Barclays, Evercore ISI และ Jefferies คุณจะได้ค้นพบวิธีการเข้าถึง ฟิวเจอร์สหุ้น Amazon (AMZN) ผ่านทาง BingX TradFi และผ่านทาง หุ้น Amazon แบบโทเค็นของ Ondo AMZNON ใน ตลาดสปอต BingX

5 สิ่งสำคัญที่นักลงทุน Amazon ต้องรู้ในปี 2026

- การเดิมพัน $200B: คำแนะนำของฝ่ายบริหารสำหรับ CapEx $200 พันล้านในปี 2026 มุ่งไปที่ โครงสร้างพื้นฐาน AI และดาวเทียม ซึ่งเป็นการเพิ่มขึ้น 51% เมื่อเทียบปีต่อปี

- AWS เร่งตัวอีกครั้ง: การเติบโตของรายได้คลาวด์พุ่งขึ้นถึง 24% ในไตรมาส 4 ปี 2025 โดยนักวิเคราะห์สถาบันอย่าง Citi คาดว่าจะถึง 28-29% ในช่วงหลังของปี 2026

- อำนาจอธิปไตยซิลิคอน: ชิป AI ที่กำหนดเองของ Amazon ได้แก่ Trainium และ Graviton มีรายได้เป็นรายปีเกิน $10 พันล้าน ให้ unit economics ที่เหนือกว่าสำหรับ AI inference

- พลังการโฆษณา: รายได้โฆษณาถึง $21.3 พันล้านในไตรมาส 4 ปี 2025 เพิ่มขึ้น 22% YoY กลายเป็นการชดเชยมาร์จิ้นสูงที่สำคัญต่อต้นทุนการจัดส่งค้าปลีก

- ลมหายใจต้านของนโยบายการค้า: ความกังวลต่อเนื่องเกี่ยวกับภาษีการค้าสหรัฐฯ ยังคงกดดันมาร์จิ้นผู้ขายบุคคลที่สาม สร้างส่วนลดการประเมินมูลค่าเทียบกับค่าเฉลี่ยในอดีต

Amazon (AMZN) คืออะไร?

Amazon เป็นผู้ค้าปลีกอีคอมเมิร์ซที่ใหญ่ที่สุดในโลกและผู้ให้บริการโครงสร้างพื้นฐานคลาวด์ชั้นนำ (AWS) ในปี 2026 ได้พัฒนาเป็นแพลตฟอร์ม Triple Threat: ระบบนิเวศค้าปลีกที่ครอบงำ ผู้ให้บริการโครงสร้างพื้นฐาน AI ทั่วโลก และเครือข่ายโฆษณาดิจิทัลที่เติบโตสูง คุณค่าของมันอยู่ที่ Flywheel Effect ซึ่งกำไรจาก AWS และมาร์จิ้นการโฆษณาให้เงินทุนสำหรับการใช้จ่ายทุนขนาดใหญ่ที่จำเป็นในการครอบงำยุคต่อไปของคอมพิวเตอร์ ต่างจากบริษัท AI เฉพาะทาง Amazon เป็นเจ้าของสแต็กทั้งหมด ตั้งแต่ซิลิคอนที่กำหนดเองและศูนย์ข้อมูล ไปจนถึงอินเทอร์เฟซที่หันหน้าสู่ผู้บริโภคและเครือข่ายโลจิสติกส์

วิวัฒนาการเชิงกลยุทธ์ของ Amazon (1997–2026): จากร้านขายหนังสือสู่ AI Utility

- การขยายตัวอีคอมเมิร์ซ (1997–2014): ทำลายค้าปลีกแบบดั้งเดิม ขยาย Prime และสร้างเครือข่ายโลจิสติกส์ที่ซับซ้อนที่สุดในโลก

- ยุคการครอบงำคลาวด์ (2015–2023): AWS กลายเป็นตัวขับเคลื่อนกำไรหลัก อุดหนุนการเติบโตค้าปลีกและสถาปนา Amazon เป็นระบบปฏิบัติการของอินเทอร์เน็ต

- ยุค Generative AI & Silicon (2024–2026+): ระยะปัจจุบัน มุ่งเน้นการรวมแนวตั้ง Amazon ตอนนี้กำลังออกแบบชิปของตนเองและสร้างโรงงาน AI เพื่อให้บริการความต้องการคอมพิวต์ขนาดใหญ่ของทศวรรษ 2030

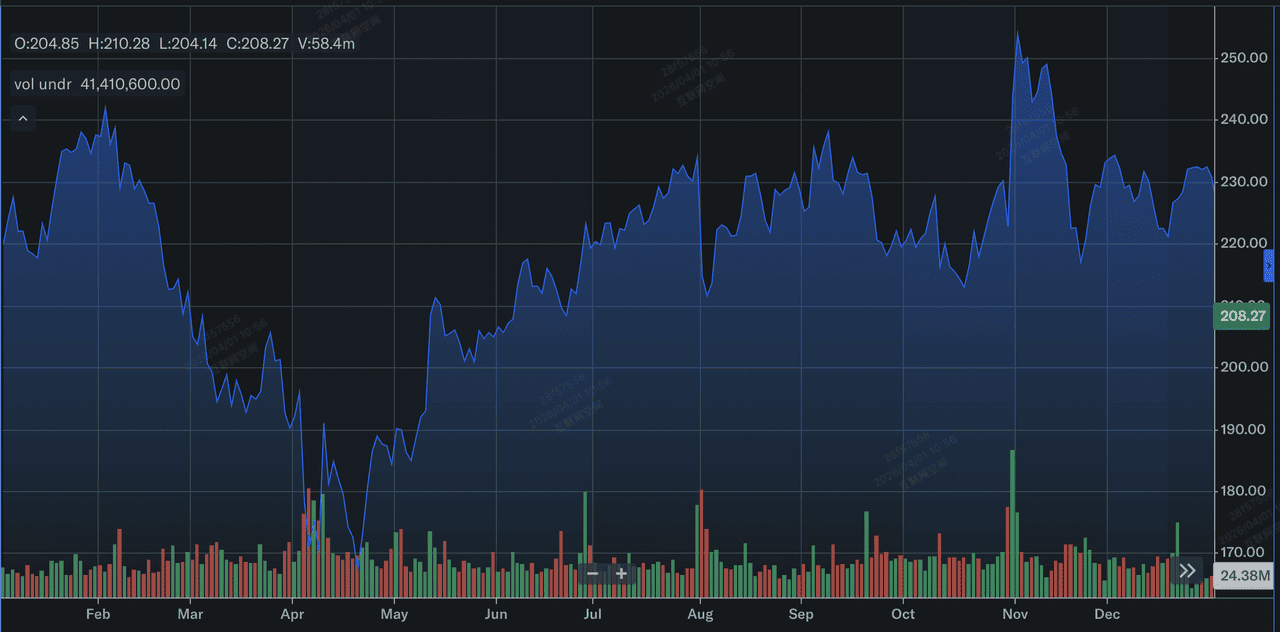

ภาพรวมผลงาน Amazon (AMZN) ปี 2025: หลุมก่อนการพุ่งขึ้น

ผลงานหุ้น Amazon ในปี 2025 | ที่มา: Yahoo Finance

ในปี 2025 Amazon แสดงให้เห็นว่าแม้ top line จะยืดหยุ่น แต่การประเมินมูลค่าไวต่อระยะเวลาของการคืนทุน

- ทำสถิติสูงสุดตลอดกาล: หุ้น AMZN แตะสถิติ $253.46 เมื่อวันที่ 3 พฤศจิกายน 2025 โดนดันจากความคาดหวัง AI และการใช้จ่าย AWS ที่เร่งตัว

- การแก้ไขเดือนกุมภาพันธ์: หลังจากรายงานกำไรไตรมาส 4 เมื่อวันที่ 5 กุมภาพันธ์ 2026 หุ้นร่วงลง 17% เมื่อนักลงทุนผวากับงบประมาณโครงสร้างพื้นฐานขนาดใหญ่ $200 พันล้าน

- การเติบโตของ AWS Backlog: แม้ราคาหุ้นจะดิ่ง แต่ AWS revenue backlog ปีนขึ้นไป $244 พันล้าน เติบโต 40% YoY ส่งสัญญาณรายได้ขนาดใหญ่ในอนาคต

- การรวมการโฆษณา: โมเดล ad-supported ของ Prime Video ไปถึงผู้ชม 315 ล้านคนทั่วโลก เปลี่ยนเนื้อหาสตรีมมิ่งเป็นผู้มีส่วนช่วยกำไรที่มีความหมาย

ทฤษฎี Amazon สำหรับปี 2026: 4 ตัวขับเคลื่อนหลักของการประเมินมูลค่าหุ้น $AMZN

การประเมินมูลค่า Amazon ปี 2026 ขึ้นอยู่กับความสำเร็จในการบรรจบกันของการขยายโครงสร้างพื้นฐาน สายรายได้มาร์จิ้นสูง และการหมุนเชิงโครงสร้างไปสู่ประสิทธิภาพปัญญาประดิษฐ์ภายในบริษัท

- การสร้างรายได้จากกำลังการผลิต AI: Amazon กำลังประสบกับความต้องการที่จำกัดด้วยอุปทาน หากพวกเขาสามารถปรับใช้ชิป Trainium3 ได้ภายในกลางปี 2026 พวกเขาสามารถได้มาร์จิ้นที่สูงกว่าคู่แข่งที่พึ่งพา GPU ภายนอกเพียงอย่างเดียว

- เป้าหมายมาร์จิ้น 15%: โมเดล TIKR แนะนำว่าเมื่อวงจร CapEx ปัจจุบันเป็นผู้ใหญ่ มาร์จิ้นรายได้สุทธิอาจขยายไปถึง 15% ภายในปี 2030 เพิ่มขึ้นจาก 10.8% วันนี้

- ประสิทธิภาพค้าปลีก: ความก้าวหน้าในหุ่นยนต์และการเปลี่ยนไปใช้สินค้าจำเป็นประจำวัน (1 ใน 3 หน่วยที่ขาย) กำลังทำให้เซกเมนต์ค้าปลีกมีเสถียรภาพแม้จะมีแรงกดดันจากเงินเฟ้อ

- วิสัยทัศน์ AWS Run Rate: CEO Andy Jassy ทำนายว่า AWS สามารถไปถึง annual run rate $600 พันล้าน โดนดันจากการย้ายแบบ AI-native enterprise

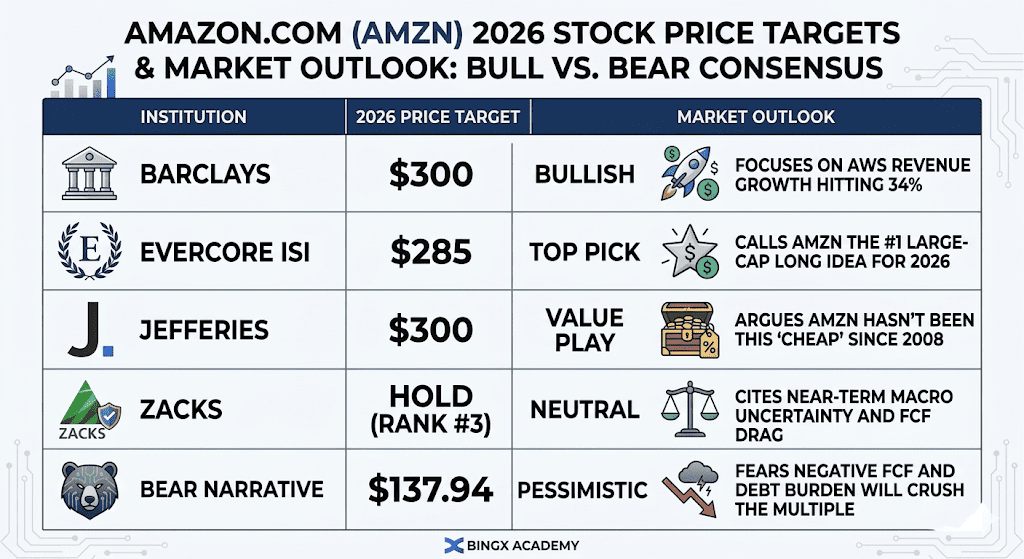

การคาดการณ์ราคาหุ้น Amazon สำหรับปี 2026: มุมมอง Bull vs. Bear

แนวโน้มหุ้น Amazon สำหรับปี 2026 | ที่มา: นักวิเคราะห์หลากหลาย

ความแตกต่างในการประเมินมูลค่า Amazon ปี 2026 สะท้อนการอภิปรายเดิมพันสูงระหว่างผู้ที่เดิมพันในคลื่นยาว cloud supercycle ที่ขับเคลื่อนโดย AI และผู้ที่ระมัดระวังต่อความมุ่งมั่นทุนขนาดใหญ่ที่จำเป็นในการรักษาไว้

กรณี Bull: การระเบิดประสิทธิภาพ $300

เรื่องเล่า bull อิงบนการ re-rating การประเมินมูลค่าอย่างมีนัยสำคัญเมื่อตลาดตระหนักว่า Amazon ซื้อขายที่ trough multiple 10.3x forward EBITDA ระดับที่ไม่เห็นมาตั้งแต่วิกฤตการเงิน 2008 นักวิเคราะห์สถาบัน bull อย่าง Barclays และ Jefferies โต้แย้งว่าวงจร CapEx $200 พันล้านไม่ใช่ภาระค่าใช้จ่าย แต่เป็นการสร้างคูคุ้มกันที่ให้ผลตอบแทนสูง หาก AWS growth คงอยู่ที่หรือสูงกว่า 25% ผ่านการโทร earnings ไตรมาส 1 ปี 2026 มันยืนยันว่า Amazon กำลังสร้างรายได้จากกำลังการผลิต AI เร็วเท่าที่ติดตั้งได้ ในสถานการณ์นี้ หุ้นเคลื่อนไปทาง $300 เมื่อตลาดหยุดประเมินค่า AWS เป็นผู้ค้าปลีกที่เป็นผู้ใหญ่และเริ่มกำหนดราคาเป็นชั้นโครงสร้างพื้นฐานหลักสำหรับ global generative AI

ในทางปฏิบัติ สถานการณ์นี้พึ่งพาการปรับขนาดของซิลิคอนที่กำหนดเองอย่าง Trainium3 ซึ่งให้ unit economics ที่เหนือกว่าโดยลดการพึ่งพา GPU ภายนอก หากรายได้ Trainium และ Graviton ซึ่งอยู่ที่ $10 พันล้าน annual run rate แล้ว ยังคงเติบโตในหลักร้อย มาร์จิ้นของ Amazon น่าจะขยายแม้การใช้จ่ายจะยังคงสูง สำหรับนักลงทุน โอกาส buy-the-dip มีเหตุผลจากขนาดของเครื่องจักรกำไรเพียงอย่างเดียว โดยมี $139.5 พันล้านในกระแสเงินสดจากการดำเนินงานย้อนหลังให้หมอนสภาพคล่องขนาดใหญ่ที่คู่แข่งส่วนใหญ่ไม่สามารถจับคู่ได้

กรณีฐาน: การรวมตัว Wait-and-See $240

กรณีฐานมอง Amazon เป็น Cash Cow ที่ทำงานได้ดีที่เดินทางผ่านปีเปลี่ยนผ่านที่ผลงานหุ้นติดตามผลกำไรการดำเนินงานที่มั่นคงมากกว่าการขยาย multiple ในมุมมองนี้ การเติบโตรายได้ AWS ยังคงเสถียรระหว่าง 20% และ 23% รองรับโดย backlog ที่แข็งแกร่ง $244 พันล้าน แต่การเติบโตของบรรทัดล่างถูกทำให้อ่อนแรงโดยค่าเสื่อมราคาที่เพิ่มขึ้นจากการสร้างศูนย์ข้อมูล 2025–2026 ในขณะที่เซกเมนต์ค้าปลีกยังคงได้ส่วนแบ่งตลาดในสินค้าจำเป็นประจำวัน ต้นทุนการจัดส่งที่สูงขึ้นเนื่องจากน้ำมัน $100+ ทำหน้าที่เป็นเพดานที่คงอยู่ต่อการเติบโตของรายได้สุทธิ

ภายใต้สถานการณ์นี้ หุ้นน่าจะแกว่งระหว่าง $220 และ $250 ติดตามการฟื้นตัวของ S&P 500 tech กว้าง นักลงทุนมุ่งเน้นที่หลุม free cash flow ยอมรับการดิ่งลงเป็นดินแดนลบชั่วคราวเป็นการแลกเปลี่ยนที่จำเป็นสำหรับการครอบงำในอนาคต สถานการณ์นี้สันนิษฐานว่าในขณะที่การสร้างรายได้ AI ทำงานอยู่ แต่ยังไม่ถึงจุดเปลี่ยนที่จำเป็นในการกระตุ้นการรวมตัวเต็มรูปแบบไปสู่ระดับสูงสุดตลอดกาล 25x forward P/E ยังคงเสถียรเมื่อตลาดรอหลักฐานที่จับต้องได้มากขึ้นว่าการเดิมพัน $200 พันล้านจะแปลเป็นมาร์จิ้นสุทธิ 15%+ ภายในปี 2030

กรณี Bear: การรีเซ็ตเชิงโครงสร้าง $140

กรณี bear ขับเคลื่อนโดยความเหนื่อยล้าของโครงสร้างพื้นฐานและความไม่ตรงกันที่อาจเกิดขึ้นระหว่างอุปทานและความต้องการ หากการลงทุน $200 พันล้านล้มเหลวในการให้ผลการพุ่งขึ้นของรายได้ AWS ในสัดส่วนที่เหมาะสม โดยเฉพาะหากการเติบโตลื่นไถลต่ำกว่า 20% ความกังวลเกี่ยวกับการใช้จ่ายที่ไม่ยั่งยืนจะครอบงำเรื่องเล่า Bears รวมถึงนักวิเคราะห์ที่ Bears of Wall Street ชี้ไปที่ภาระหนี้ที่เพิ่มขึ้น ซึ่งตอนนี้เกิน $73 พันล้าน และความเสี่ยงของ free cash flow เชิงลบที่ไปถึง $28 พันล้านภายในสิ้นปี หากการสร้างรายได้ AI ใช้เวลานานกว่าที่คาดไว้ สถานะของ Amazon ในฐานะผู้สร้าง cash ชั้นยอดอาจถูกตั้งคำถาม นำไปสู่เหตุการณ์ institutional de-risking ขนาดใหญ่

แรงกดดันมหภาคภายนอกทำให้ความเสี่ยงด้านลบนี้รุนแรงขึ้น โดยเฉพาะ double-whammy ของน้ำมัน $100/บาร์เรลและ Fed ที่เข้มงวดที่ทำให้ต้นทุนการกู้ยืมสูงสำหรับทั้ง Amazon และผู้บริโภค หากการปิดช่องแคบ Strait of Hormuz หรือความผันผวนของตะวันออกกลางที่กว้างขึ้นยังคงรบกวนห่วงโซ่อุปทานโลก มาร์จิ้นค้าปลีกของ Amazon ซึ่งถูกกดดันโดยภาษีการค้าสหรัฐฯ อยู่แล้ว อาจยุบลงใกล้ศูนย์ ในสถานการณ์ที่ไม่สามารถลงทุนได้นี้ หุ้นอาจถอยไปสู่คุณค่าแท้จริงที่ $137.94 แทนด้านลบ 30%+ จากระดับปัจจุบัน เมื่อความกลัวฟองสบู่ AI ได้รับแรงผลักดัน

แนวโน้มการลงทุน Amazon (AMZN) ปี 2026: การหมุน Infrastructure vs. แรงกดดัน FCF

|

สถาบัน |

เป้าหมายราคา 2026 |

แนวโน้มตลาด |

|

Barclays |

$300 |

Bullish: เน้นการเติบโตรายได้ AWS ถึง 34% |

|

Evercore ISI |

$285 |

Top Pick: เรียก AMZN ว่าเป็นไอเดียลองอันดับ 1 large-cap สำหรับ 2026 |

|

Jefferies |

$300 |

Value Play: โต้แย้งว่า AMZN ไม่เคย "ถูก" ขนาดนี้มาตั้งแต่ 2008 |

|

Zacks |

Hold (อันดับ #3) |

เป็นกลาง: อ้างความไม่แน่นอนมหภาคระยะใกล้และแรง FCF ลาก |

|

เรื่องเล่า Bear |

$137.94 |

มองลบ: กลัว FCF เชิงลบและภาระหนี้จะทำลาย multiple |

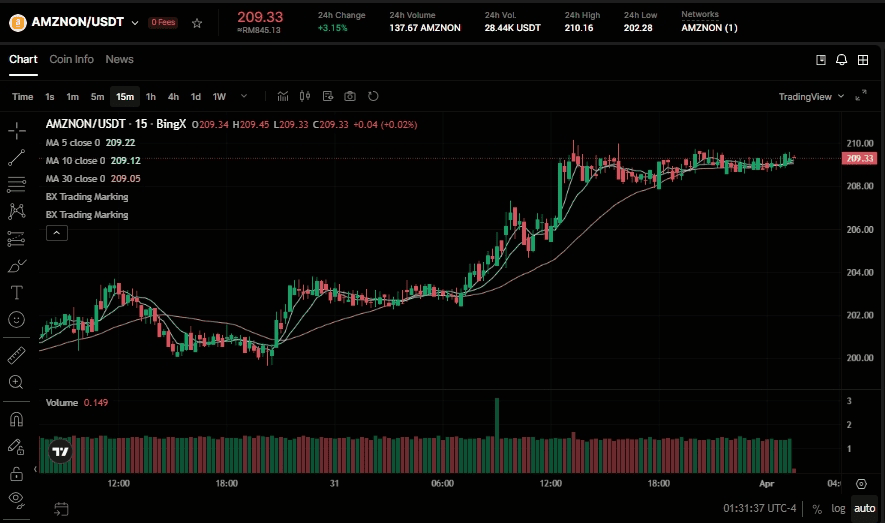

วิธีการเทรดหุ้น Amazon (AMZN) บน BingX

เพิ่มความแม่นยำการเทรดของคุณโดยใช้ประโยชน์จาก BingX AI เพื่อวิเคราะห์รูปแบบความผันผวนของ Amazon ปี 2026 และทำให้กลยุทธ์การเข้าของคุณเป็นไปโดยอัตโนมัติในเครื่องมือ TradFi ที่หลากหลายของเรา

ซื้อและขายหุ้นโทเค็น Amazon Ondo (AMZNON) ในตลาดสปอต

คู่เทรด AMZNON/USDT ในตลาดสปอต BingX

- เข้าสู่ระบบบัญชี BingX ของคุณและ ฝาก USDT

- ค้นหา AMZNON/USDT ใน ตลาดสปอต

- เลือก คำสั่งตลาดหรือลิมิต และใส่จำนวนเงินลงทุนของคุณ

- ยืนยันเพื่อถือสินทรัพย์ที่เชื่อมโยงกับ Amazon เป็นเศษส่วน

Long หรือ Short ฟิวเจอร์สหุ้น Amazon (AMZN) บน BingX TradFi

สัญญา perpetual AMZN/USDT ในตลาดฟิวเจอร์ส BingX

- ไปที่ BingX TradFi และเลือกฟิวเจอร์สหุ้น

- เลือก สัญญา perpetual AMZN/USDT

- ตั้งเลเวอเรจของคุณ (เช่น 2x–5x) และเลือกเปิด Long หรือเปิด Short

- ตั้ง TP/SL (take-profit/stop-loss) เพื่อป้องกันความผันผวนที่ขับเคลื่อนโดยผลกำไร

5 ความเสี่ยงสำคัญที่ต้องเฝ้าระวังสำหรับนักลงทุน Amazon ในปี 2026

ในขณะที่แผนงานที่ขับเคลื่อนโดย AI ของ Amazon เสนอด้านบวกที่สำคัญ นักลงทุนต้องเดินทางผ่านสภาพแวดล้อมที่ซับซ้อนของการใช้จ่ายทุนขนาดใหญ่ นโยบายการค้าโลกที่พัฒนา และการแข่งขันคลาวด์ที่เข้มข้นขึ้น

- ประสิทธิภาพ CapEx: หากผลตอบแทนจากการใช้จ่าย $200 พันล้านใช้เวลานานกว่า 18 เดือนในการเกิดขึ้น หุ้น multiple จะยังคงถูกบีบอัด

- ภาษีการค้า: นโยบายการค้าใหม่ของสหรัฐฯ อาจรบกวนโครงสร้างต้นทุนของตลาด 3rd-party seller ซึ่งคิดเป็นหน่วยส่วนใหญ่ที่ขาย

- เงินเฟ้อมหภาค: ราคาน้ำมันเกิน $100/บาร์เรลเพิ่มต้นทุนการจัดส่งและลดการใช้จ่ายดุลพินิจในหมู่ลูกค้าค้าปลีกหลักของ Amazon

- การแข่งขัน AI Model: AWS ต้องพิสูจน์ว่าแพลตฟอร์ม Bedrock มีเสน่ห์เท่าข้อเสนอโดยตรงจาก Microsoft OpenAI หรือ Google Gemini

- หลุม Free Cash Flow: นักวิเคราะห์คาดว่า FCF จะกลับเป็นลบในปี 2026; หากสิ่งนี้ขยายเข้าไปในปี 2027 การจัดอันดับเครดิตและศักยภาพ buyback อาจได้รับผลกระทบ

สรุป: คุณควรลงทุนในหุ้น Amazon (AMZN) ในปี 2026 หรือไม่?

การตัดสินใจลงทุนใน Amazon ในปี 2026 ต้องการมองข้ามสัญญาณรบกวนระยะใกล้เพื่อเน้นพลังกำไรระยะยาว ที่ประมาณ 25x forward earnings Amazon ซื้อขายในส่วนลดทางประวัติศาสตร์ที่สำคัญ ทฤษฎีสำหรับปี 2026 ขึ้นอยู่กับความเร็วการสร้างรายได้: หากการสร้างศูนย์ข้อมูลขนาดใหญ่แปลเป็นอัตราการเติบโต 25%+ อย่างต่อเนื่องสำหรับ AWS การดึงกลับปัจจุบันไปประมาณ $200 จะถูกมองเป็นโมเมนต์ buy-the-dip ของคนรุ่น

อย่างไรก็ตาม สำหรับนักลงทุนที่หลีกเลี่ยงความเสี่ยง การเปลี่ยนไปสู่โปรไฟล์ free cash flow เชิงลบเป็นธงแดงที่ถูกต้อง รายงานกำไรเดือนเมษายนจะเป็นช่วงเวลาแรกของความจริงสำหรับการเดิมพัน $200 พันล้าน หากฝ่ายบริหารให้คำแนะนำที่ชัดเจนเกี่ยวกับหลุม FCF และการฟื้นตัว เส้นทางไป $300 เปิดกว้าง หากไม่เช่นนั้น หุ้นอาจยังคง range-bound เมื่อตลาดต้องการหลักฐานผลตอบแทนก่อนมอบการประเมินมูลค่าที่สูงขึ้น

การเตือนความเสี่ยง: การเทรดและลงทุนในหุ้นอย่าง AMZN เกี่ยวข้องกับความเสี่ยงอย่างมาก ความเข้มข้นทุนสูงของ Amazon รวมกับการเปิดรับต่อความผันผวนการค้าโลกและการแข่งขัน AI ทำให้เป็นสินทรัพย์ที่มีความเชื่อมั่นสูงแต่มีความผันผวนสูง ทำการวิจัยอิสระเสมอ

การอ่านที่เกี่ยวข้อง

- แนวโน้มหุ้น Alphabet (GOOGL) ปี 2026: Gemini และ Google Cloud AI สามารถขับเคลื่อน GOOGL ข้าม $420 ได้หรือไม่?

- แนวโน้มหุ้น Microsoft (MSFT) สำหรับปี 2026: การเติบโตของ Azure AI และ Copilot สามารถขับเคลื่อนหุ้น MSFT ไปยัง $550+ ได้หรือไม่?

- การคาดการณ์ราคาหุ้น Meta (META) ปี 2026: ประสิทธิภาพ AI และซิลิคอนที่กำหนดเองสามารถขับเคลื่อน META ไปยัง $900 ได้หรือไม่?

- แนวโน้มราคา Reddit (RDDT) สำหรับปี 2026: การให้ลิขสิทธิ์ข้อมูล AI สามารถขับเคลื่อน RDDT กลับไปยัง $200 ได้หรือไม่?

- การคาดการณ์หุ้น Alibaba (BABA) สำหรับปี 2026: การเติบโตของ AI และคลาวด์สามารถผลักดัน BABA ผ่าน $200 ได้หรือไม่?