Подразумеваемая волатильность (IV) — это опережающая метрика, которая измеряет ожидания рынка относительно того, насколько сильно цена актива будет двигаться в течение определенного периода, выраженная в виде годового процента. На рынках опционов IV математически выводится из текущей цены опционного контракта, она показывает, какой уровень будущей волатильности рынок "заложил в цену". Высокая подразумеваемая волатильность означает, что трейдеры ожидают больших колебаний цен в будущем. Низкая подразумеваемая волатильность означает, что рынок ожидает относительного спокойствия. В криптовалютах подразумеваемая волатильность является одним из самых мощных сигналов, доступных не только трейдерам опционов, но и всем, кто торгует Bitcoin, Ethereum, или альткоинами на спотовых рынках или рынках бессрочных фьючерсов.

В этом руководстве вы узнаете именно то, что такое подразумеваемая волатильность, чем она отличается от исторической волатильности, как читать сигналы IV, такие как IV Rank и IV Percentile, что означают высокие и низкие IV среды для вашей торговой стратегии, и как применить все это на BingX.

Что такое подразумеваемая волатильность в криптотрейдинге?

Подразумеваемая волатильность — это коллективный прогноз рынка будущих ценовых движений, не то, что произошло, а то, что трейдеры ожидают. Слово "подразумеваемая" ключевое: IV не наблюдается напрямую. Она выводится обратным инжинирингом из рыночной цены опционных контрактов с использованием математических моделей, таких как Блэк-Шоулс.

Вот основная логика: когда трейдеры ожидают больших колебаний цен в будущем, они готовы платить больше за опционные контракты, которые защищают от этих колебаний или позволяют заработать на них. Чем выше цена опциона, тем выше подразумеваемая волатильность, извлеченная из этой цены.

Думайте об IV как о рыночном индикаторе страха и жадности для конкретного актива в течение конкретного временного интервала. Когда страх высок во время рыночных крахов, регулятивных новостей или макроэкономических шоков, IV подскакивает. Когда рынки спокойны и находятся в тренде, IV сжимается.

Читать далее: Что такое индекс страха и жадности в криптовалюте и как использовать его в криптотрейдинге?

Как работает подразумеваемая волатильность: пример

Представьте страховые премии. Когда приближается ураган, премии по страхованию дома резко возрастают, потому что страховщики ожидают предстоящих претензий. Когда небо ясное и спокойное, премии снижаются. Подразумеваемая волатильность работает точно так же: премии опционов подскакивают, когда "шторм" серьезного ценового движения кажется неизбежным, и сжимаются, когда условия выглядят стабильными.

Подразумеваемая волатильность против исторической волатильности: ключевые различия

Эти две метрики часто путают, но они измеряют совершенно разные вещи:

|

Подразумеваемая волатильность (IV) |

Историческая волатильность (HV) |

|

|

Что измеряет |

Ожидаемое будущее ценовое движение |

Фактическое прошлое ценовое движение |

|

Основано на |

Текущих ценах рынка опционов |

Прошлых ценовых данных (стандартное отклонение) |

|

Временной интервал |

Прогнозирующий |

Ретроспективный |

|

Как рассчитывается |

Обратный инжиниринг из моделей ценообразования опционов |

Статистический расчет прошлых доходностей |

|

Что показывает |

Что рынок ожидает |

Что фактически произошло |

|

Применение |

Выбор времени входа в опционы, оценка рыночного страха |

Сравнение текущих ожиданий с прошлой реальностью |

Как связаны подразумеваемая волатильность и историческая волатильность

Когда подразумеваемая волатильность значительно выше исторической волатильности, опционы дороги, рынок закладывает больше страха, чем оправдывают фактические исторические движения актива. Это часто возможность продавать премию (продавать опционы), а не покупать ее. Когда подразумеваемая волатильность ниже исторической волатильности, опционы относительно дешевы, рынок может недооценивать грядущую волатильность. Это может быть возможностью купить опционы перед крупным движением.

В криптовалютах этот разрыв между IV и HV часто называется премией волатильностного риска (VRP), и в Bitcoin VRP исторически составляла в среднем около +13%, что означает структурное преимущество продавцов криптоопционов со временем.

Как рассчитывается подразумеваемая волатильность?

IV не рассчитывается напрямую, она выводится путем подстановки текущей цены опциона в модель ценообразования и обратного решения для входного параметра волатильности, который дал бы эту цену.

Наиболее распространенная модель — Блэк-Шоулс:

Цена опциона = f(Цена базового актива, Цена исполнения, Время до истечения, Безрисковая ставка, Подразумеваемая волатильность)

Все остальные входные параметры известны. IV — единственная неизвестная переменная, вы решаете для волатильности, которая при подстановке в формулу дает наблюдаемую цену опциона.

На практике, как криптотрейдер, вам никогда не нужно рассчитывать подразумеваемую волатильность (IV) вручную. Современные платформы предоставляют данные IV в реальном времени под рукой, так что вы можете сосредоточиться на интерпретации, а не на сложной математике.

Вот лучшие инструменты:

1. Индекс DVOL от Deribit — эталонный индекс волатильности Bitcoin, широко считающийся "VIX для криптовалют". Он агрегирует 30-дневную подразумеваемую волатильность "на деньгах" с крупного рынка опционов Deribit и обновляется в реальном времени.

Источник: Индекс DVOL от Deribit: эталонный индекс IV Bitcoin, эквивалент VIX для криптовалют

2. TradingView — Найдите "Подразумеваемая волатильность" в меню индикаторов для доступа к мощным скриптам сообщества, показывающим IV для криптоопционов, исторические сравнения и процентили.

Источник: TradingView

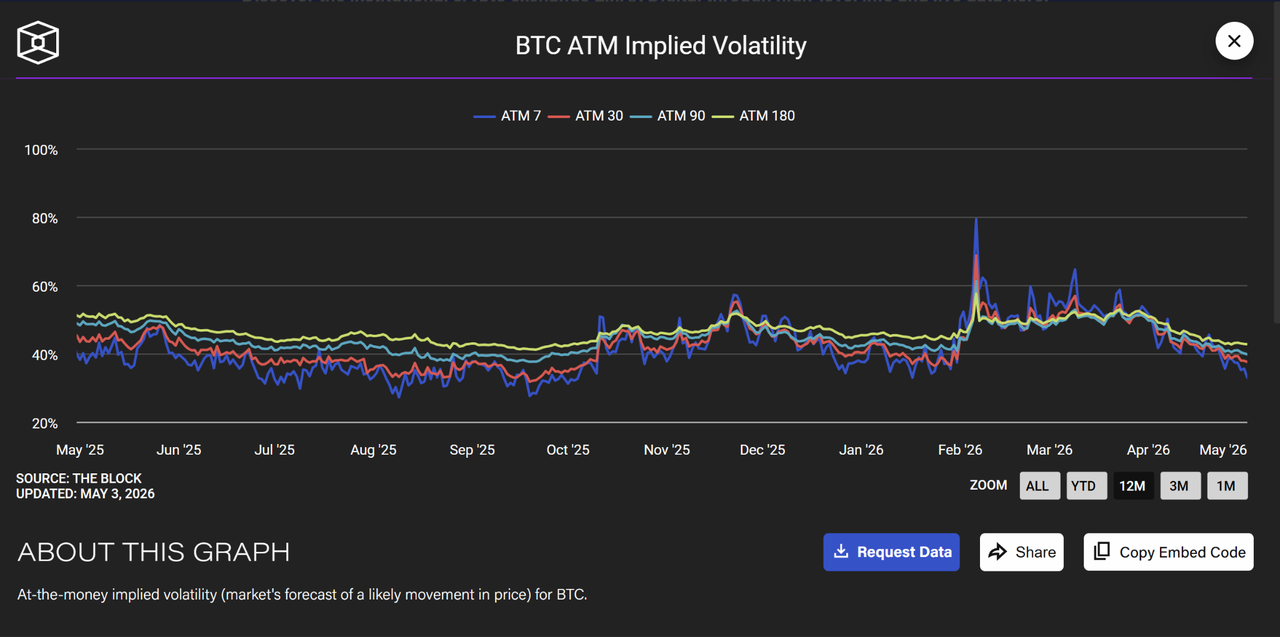

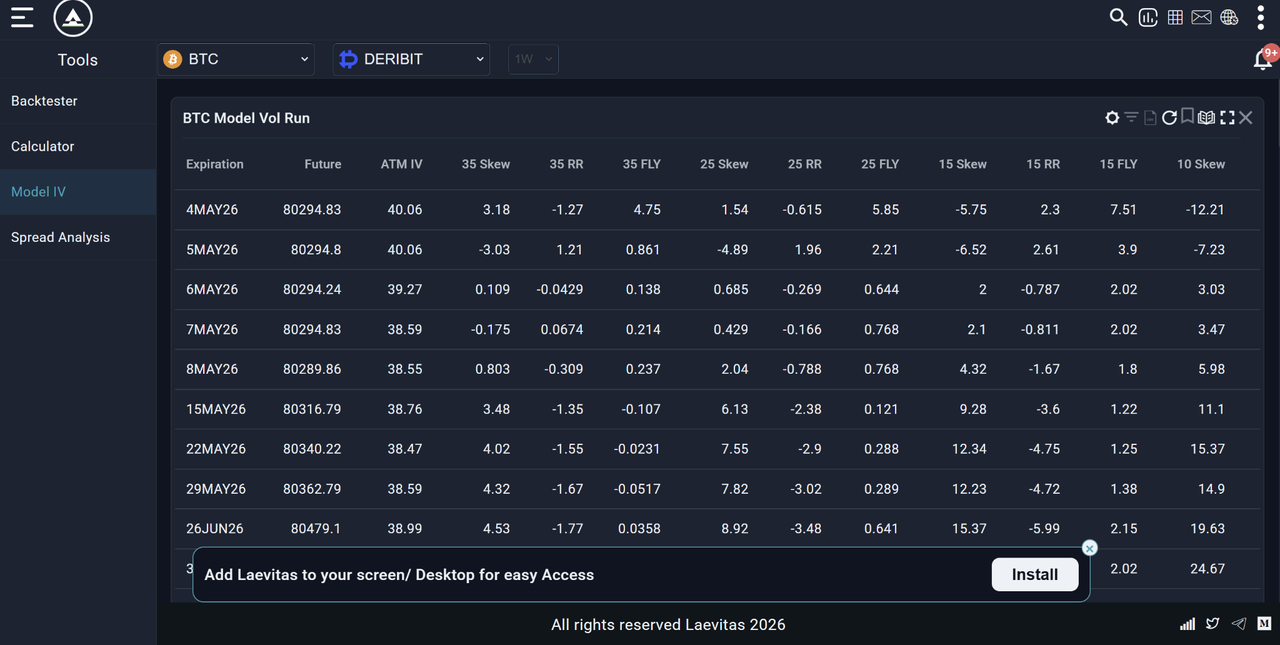

3. Laevitas.ch и The Block — Laevitas предоставляет подробные таблицы модельной волатильности, искажения и структуры терминов. The Block предлагает чистые исторические графики ATM подразумеваемой волатильности по различным временным интервалам, таким как 7D, 30D, 90D и т.д.

Источник: The Block

Источник: Laevitas.ch

Все эти платформы показывают IV в реальном времени. Настоящее мастерство заключается в том, чтобы научиться читать число: высокая IV сигнализирует о дорогих опционах и ожидаемых больших движениях; низкая IV предполагает спокойные рынки и более дешевую премию. Сосредоточьтесь на контексте, трендах и том, как IV сравнивается с исторической волатильностью — это то, что отличает хороших трейдеров от остальных.

Что на самом деле означает число IV?

IV выражается как годовой процент. IV в 70% означает, что рынок ожидает движения Bitcoin примерно на ±70% в годовом исчислении.

Для преобразования в ожидаемое дневное движение:

- Ожидаемое дневное движение = IV / √365

- Для BTC при IV = 70%:

- Ожидаемое дневное движение = 70% / √365 = 70% / 19,1 ≈ 3,7%

Это означает, что рынок опционов ожидает движения Bitcoin примерно на ±3,7% в любой день. Это не прогноз направления, только величины.

|

Уровень IV BTC |

Подразумеваемое дневное движение |

Рыночный режим |

|

40% |

±2,1% |

Спокойствие / низкий страх |

|

60% |

±3,1% |

Умеренная волатильность |

|

80% |

±4,2% |

Повышенный страх |

|

100%+ |

±5,2%+ |

Экстремальный стресс / кризис |

Что такое IV Rank и IV Percentile: инструменты, которые действительно важны для торговли

Необработанные числа IV сложно интерпретировать изолированно, потому что каждый актив имеет свой "нормальный" диапазон волатильности. IV в 70% для Bitcoin может быть экстремальной или умеренной в зависимости от недавней истории IV Bitcoin. Поэтому трейдеры используют IV Rank и IV Percentile — два нормализованных показателя, которые показывают, является ли текущая IV высокой или низкой относительно собственной недавней истории.

IV Rank (IVR)

IV Rank измеряет, где находится текущая IV относительно 52-недельного максимума и минимума IV для этого актива:

IV Rank = (Текущая IV - 52-недельный минимум IV) / (52-недельный максимум IV - 52-недельный минимум IV) × 100

Пример:

- 52-недельный максимум IV BTC: 110%

- 52-недельный минимум IV BTC: 35%

- Текущая IV: 70%

- IV Rank = (70 - 35) / (110 - 35) × 100 = 46,7

IV Rank в 46,7 означает, что текущая IV находится примерно в середине своего 52-недельного диапазона, не является экстремальной.

|

IV Rank |

Интерпретация |

Торговое следствие |

|

0–20 |

IV очень низкая относительно истории |

Опционы относительно дешевы — рассмотрите покупку |

|

20–40 |

IV ниже среднего |

Нейтрально — нет сильного сигнала опционов |

|

40–60 |

IV около среднего |

Нейтрально |

|

60–80 |

IV выше среднего |

Опционы дорожают — рассмотрите продажу |

|

80–100 |

IV очень высокая относительно истории |

Опционы дорогие — сильный сигнал продажи премии |

IV Percentile (IVP)

IV Percentile измеряет процент дней в прошлом году, когда IV была ниже сегодняшнего значения:

Пример: IV Percentile в 75 означает, что текущая IV выше, чем 75% всех дневных показателей IV за прошлый год.

IV Rank против IV Percentile - что использовать? IV Percentile обычно более надежен, потому что он не искажается одним экстремальным скачком. Если у Bitcoin был один день, когда IV достигла 200%, этот день значительно исказил бы расчет IV Rank. IV Percentile меньше подвержен влиянию выбросов. Используйте оба — но если они противоречат, склоняйтесь к IV Percentile.

Что такое IV Crush и почему это важно для криптотрейдеров?

IV crush — одна из самых важных концепций для трейдеров криптоопционов и одна из наиболее часто неправильно понимаемых. IV crush происходит, когда подразумеваемая волатильность резко падает после крупного ожидаемого события (например, решения ФРС, халвинга Bitcoin, одобрения ETF или крупного отчета о доходах). Вот как это работает:

- До события: Премии опционов повышены, потому что IV высокая, рынок закладывает неопределенность события

- Событие происходит: Неопределенность разрешается независимо от того, является ли исход положительным или отрицательным

- После события: IV резко падает (сжимается), потому что неопределенность исчезла, даже если цена значительно двигалась

Почему это убивает покупателей опционов:

Представьте, что вы покупаете колл-опцион на Bitcoin за $5,000 премии на неделе перед важным регулятивным решением. Bitcoin растет на 10% после объявления, что звучит как победа. Но если IV одновременно падает с 90% до 40%, стоимость вашего опциона могла едва измениться или даже упасть, потому что IV crush нейтрализовал ценовое движение. Поэтому опытные трейдеры опционов часто продают опционы в события с высокой IV, а не покупают их, они получают прибыль от IV crush даже когда направление неопределенно.

Общие триггеры IV Crush в криптовалютах

|

Тип события |

Типичное поведение IV |

|

Решения ФРС по процентным ставкам |

IV скачет до, сжимается после |

|

Халвинг Bitcoin |

IV повышается за недели до, сжимается после события |

|

Крупные регулятивные решения (одобрения ETF, запреты) |

Резкий скачок IV до, немедленное сжатие |

|

Крупные коллапсы или взломы бирж |

IV резко скачет — может остаться повышенной |

|

Обновления протокола (события типа Ethereum Merge) |

IV нарастает за недели до, сжимается при завершении |

|

Квартальные истечения опционов (Deribit) |

IV часто повышена, затем падает при истечении |

Подразумеваемая волатильность и DVOL Bitcoin: криптовалютный VIX

Для Bitcoin, в частности, эталонным индексом IV является DVOL, индекс волатильности Bitcoin от Deribit. DVOL — это криптовалютный эквивалент VIX (индикатора страха Уолл-стрит) и измеряет 30-дневную подразумеваемую волатильность опционов Bitcoin на Deribit.

Как читать DVOL

|

Показатель DVOL |

Интерпретация |

|

Ниже 40 |

Низкий страх — рынок спокоен, риск самодовольства |

|

40–60 |

Умеренная волатильность — нормальные криптоусловия |

|

60–80 |

Повышенный страх — возросшая неопределенность |

|

80–100 |

Высокий страх — потенциал больших движений |

|

Выше 100 |

Экстремальный стресс — кризисные условия |

Ключевые сигналы DVOL в 2026 году

В январе 2026 года DVOL подскочил с примерно 37 до выше 44, когда Bitcoin резко продавался, при этом ликвидировались длинные позиции на сумму более $1,7 миллиарда. Этот скачок подтвердил то, чего не мог показать только график: рынок готовился к большей волатильности, а не просто переживал обычный откат. Трейдеры, которые следили за DVOL наряду с ценой, получили более раннее предупреждение, чем те, кто смотрел только на ценовое действие.

Топ платформы для отслеживания DVOL

- Платформа опционов Deribit.com

- Секция данных The Block

- Laevitas.ch (графики DVOL)

- TradingView (поиск DVOL)

На BingX пользователи могут получить доступ к торговле опционами с инсайтами подразумеваемой волатильности в реальном времени наряду с спотовыми и деривативными рынками.

Что такое волатильностный перекос и что он раскрывает о рыночных настроениях?

Волатильностный перекос описывает разницу в подразумеваемой волатильности между опционами с разными ценами исполнения. В идеально симметричном рынке IV была бы одинаковой для коллов и путов на равных расстояниях от текущей цены. На практике так почти никогда не бывает.

Перекос путов (отрицательный перекос) - наиболее распространен в криптовалютах

Когда пут-опционы (защита от падения) торгуются с более высокой IV, чем эквивалентные колл-опционы, это указывает на:

- Трейдеры платят премию за защиту от падения

- Участники рынка больше боятся краха, чем надеются на ралли

- Институции хеджируют свои длинные криптопозиции

25-Delta Risk Reversal измеряет это: он рассчитывается как IV колла минус IV пута. Когда это число отрицательное (путы дороже коллов), на рынке есть перекос путов — сигнал страха или медвежьего настроя.

В феврале 2026 года 25-Delta Risk Reversal для Bitcoin достиг -19,34, самого низкого уровня с 2022 года, сигнализируя о сильнейшем предпочтении защиты от падения за более чем три года. Трейдеры, следившие за этой метрикой, получили раннее предупреждение о повышенной институциональной хеджинговой активности.

Перекос коллов (положительный перекос) - редкий, но значимый

Когда коллы торгуются с более высокой IV, чем путы, это сигнализирует о:

- Сильном ожидании ралли

- FOMO покупки экспозиции роста

- Часто предшествует или сопровождает фазы бычьего рынка

Переход от перекоса путов к перекосу коллов в криптовалютах часто является опережающим индикатором бычьего изменения режима.

Как высокая против низкой IV изменяет вашу криптотрейдинговую стратегию

Это практическое сердце статьи — что фактически делать с сигналами IV.

Среда высокой IV: IVR выше 60, DVOL выше 70

Высокая IV означает, что опционы дороги. Рынок закладывает значительный страх или неопределенность.

Что это означает для разных типов трейдеров

1. Трейдеры опционов

- Продажа опционов (сбор премии) статистически более прибыльна — вы продаете дорогую страховку

- Стратегии: короткие стрэнглы, короткие стрэддлы, покрытые коллы, обеспеченные деньгами путы

- Риск: продажа опционов в кризис несет неограниченные потери снизу — всегда определяйте свой риск спредами

2. Спотовые трейдеры

- Высокая IV часто сопровождает резкие распродажи, может сигнализировать о приближающемся дне капитуляции

- Не гонитесь за короткими позициями, когда IV уже экстремальна, движение может быть почти завершено

- Рассмотрите масштабирование в спотовые позиции на максимумах высокой IV, а не ждите "подтверждения"

3. Трейдеры бессрочных/фьючерсов

- Высокая IV = высокий риск ликвидации, значительно снижайте кредитное плечо

- Расширяйте стоп-лоссы для учета больших, чем обычно, ценовых колебаний

- Рассмотрите уменьшение размера позиции, волатильность может сработать стопы, которые обычно держались бы

4. Копи-трейдеры на BingX

- В периоды высокой IV просматривайте историю просадок стратегии

- Стратегии, которые хорошо работают на спокойных рынках, могут иметь катастрофические просадки при высокой IV

- Рассмотрите приостановку копи-трейдинга во время экстремальных скачков IV (DVOL выше 90)

Среда низкой IV: IVR ниже 20, DVOL ниже 45

Низкая IV означает, что опционы дешевы. Рынок ожидает спокойствия. Это часто, парадоксально, более рискованная среда, чем высокая IV, потому что наступило самодовольство.

Что это означает для разных типов трейдеров

1. Трейдеры опционов

- Покупка опционов статистически более привлекательна, вы покупаете дешевую страховку перед потенциальной бурей

- Стратегии: длинные коллы, длинные путы, длинные стрэддлы, длинные стрэнглы

- Риск: временной распад (тета) быстро разъедает стоимость опциона, если движение не материализуется

2. Спотовые трейдеры

- Низкая IV часто предшествует большим движениям, рынки склонны переходить от спокойствия к хаосу, не наоборот

- Остерегайтесь чрезмерного самодовольства, среды низкой IV могут закончиться внезапно

- Хорошее время для тихого накопления, если ценовое действие и фундаментальные факторы это поддерживают

3. Трейдеры бессрочных/фьючерсов

- Низкая IV = более узкие ценовые диапазоны, хорошо для стратегий в диапазоне

- Не перекредитовывайтесь, предполагая, что спокойствие продлится, IV может скакнуть яростно без предупреждения

- Устанавливайте более тесные тейк-профиты в диапазонных условиях; не держите позиции, ожидая большого движения

Как читать IV как не-опционный криптотрейдер

Большинство трейдеров BingX не торгуют опционами активно, но IV все еще предоставляет ценные сигналы для спотовой и фьючерсной торговли. Вот как использовать ее, никогда не касаясь опционного контракта:

Сигнал 1: скачок IV + падение цены = потенциальная капитуляция

Когда цена Bitcoin падает резко И DVOL одновременно скачет, это часто отмечает дно капитуляции, вызванной страхом. Розничные трейдеры паникуют и продают, а институции агрессивно хеджируются. Исторически покупка Bitcoin, когда DVOL выше 80 и цена уже упала на 20%+, была одним из самых высоковероятных долгосрочных входных сигналов.

Источник: Индекс волатильности BTC Deribit

Пример: В январе 2026 года DVOL подскочил с 37 до 45+, когда BTC продавался. Трейдеры, которые использовали это как сигнал для масштабирования в спот, а не для панических продаж, выиграли от последующего восстановления.

Bitcoin (BTC/USD) График цены - Источник: BingX

Сигнал 2: сжатие IV + боковая цена = грядущее расширение

Когда DVOL ниже 45 и Bitcoin двигался в сторону в течение продолжительного периода, обычно назревает крупное движение. Сжатие IV, за которым следует расширение IV (внезапный скачок DVOL), обычно предшествует пробою или пробитию.

Как торговать это: Вместо угадывания направления дождитесь начала скачка DVOL, затем торгуйте подтвержденное направление пробоя.

Сигнал 3: IV Rank выше 80 = снижайте кредитное плечо

Когда IV Rank выше 80, что означает, что текущая IV находится в верхних 20% своего 52-недельного диапазона, рынок находится в состоянии высокого стресса. Это неподходящее время для высокого кредитного плеча на бессрочных BingX. Дневные колебания цен могут составлять 4–6%+ на рутинной основе в этих условиях, и левереджированные позиции сталкиваются с повышенным риском ликвидации. Масштабируйтесь до 2–3× или ниже в периоды высокой IV.

Сигнал 4: постоянный перекос путов = институциональное медвежье хеджирование

Когда 25-Delta Risk Reversal остается глубоко отрицательным в течение недель, это сигнализирует о постоянном институциональном спросе на защиту от падения. Это не обязательно означает, что крах неизбежен, но означает, что крупные игроки платят за хедж против него. На рынке, где институции осторожны, запуск агрессивных длинных позиций без защитных стопов — высокий риск.

Как использовать подразумеваемую волатильность для торговли на BingX: практическое применение

Хотя BingX спот и бессрочные фьючерсы не отображают IV напрямую в торговом интерфейсе, вы можете использовать IV как внешний сигнал для информирования вашей торговли на BingX:

- Проверяйте DVOL ежедневно - Откройте Laevitas.ch или секцию данных The Block. Отметьте, растет ли DVOL, падает или стабилен.

- Проверяйте IV Rank: находится ли текущая IV в верхних 20% своего 52-недельного диапазона (высокая) или нижних 20% (низкая)?

- Сопоставьте с вашей позицией BingX:

- Высокая IV + недавнее падение цены → снижайте плечо, рассмотрите масштабирование в спот

- Низкая IV + боковая цена → ожидайте расширения; ждите пробоя перед входом

- IV скачет → ужесточайте управление рисками, расширяйте стопы, уменьшайте размер позиции

- Высокая IV + недавнее падение цены → снижайте плечо, рассмотрите масштабирование в спот

- Используйте контекст IV для определения размера бессрочных - в среде высокой IV (DVOL выше 70) ограничивайте кредитное плечо максимум 3×. В среде низкой IV (DVOL ниже 45) подходит стандартное определение размера позиции.

- Для решений по копи-трейдингу - проверьте, совпадают ли лучшие периоды производительности стратегии с низкими или высокими режимами IV. Стратегия, которая работает только на спокойных рынках, будет недопоказывать при следующем скачке волатильности.

Каковы 5 распространенных ошибок, которых следует избегать при использовании подразумеваемой волатильности?

При использовании подразумеваемой волатильности в криптотрейдинге понимание ее ограничений является ключом к избежанию дорогостоящих ошибок.

- Рассмотрение IV как направленного сигнала IV показывает, насколько сильно рынок ожидает движения цены, не в каком направлении. Высокий показатель IV не означает, что рынок идет вниз. Это означает, что ожидаются большие движения. Всегда сочетайте анализ IV с ценовым действием и анализом тренда для направленного настроя.

- Игнорирование IV при покупке опционов Покупка опционов при высокой IV (IVR выше 70) — одна из самых распространенных и дорогих ошибок в торговле опционами. Вы платите премию за волатильность, которая может уже быть заложена в цену. IV crush после события с высокой IV может уничтожить опционную позицию, даже когда базовая цена движется в вашу пользу.

- Путание DVOL с прогнозом цены Рост DVOL не означает, что Bitcoin вот-вот рухнет. Это означает, что рынок опционов ожидает больших движений, чем обычно — которые могли бы быть вверх или вниз. Многие трейдеры видят скачок DVOL и немедленно коротят Bitcoin, что является неправильным выводом.

- Использование одного показателя IV без контекста Сырая IV в 70% ничего не значит без знания, высокая это или низкая для Bitcoin. Всегда контекстуализируйте IV, используя IV Rank или IV Percentile. Используйте эти инструменты каждый раз.

- Игнорирование IV в торговле бессрочными Большинство трейдеров бессрочных никогда не смотрят на IV — и это значительная слепая зона. IV — один из лучших сигналов для того, когда снижать кредитное плечо и расширять стопы, независимо от того, торгуете ли вы опционами. Включите DVOL в вашу ежедневную проверку рынка.

Заключение

Подразумеваемая волатильность — один из самых сложных и недоиспользуемых инструментов, доступных криптотрейдерам, и вам не нужно торговать опционами, чтобы извлечь из него пользу. Как чистый сигнал, IV показывает, когда рынок боится или самодоволен, когда опционы дороги или дешевы, когда снижать кредитное плечо или увеличить осторожность, и когда потенциал большого движения нарастает под поверхностью.

Для трейдеров BingX практические выводы просты: следите за DVOL ежедневно как за индикатором рыночных настроений, используйте IV Rank для контекстуализации текущих уровней волатильности, снижайте кредитное плечо в периоды высокой IV и рассматривайте постоянное сжатие IV как предупреждение о том, что следующее большое движение может приближаться, даже когда график выглядит спокойным.

Трейдеры, которые включают IV в свое принятие решений наряду с ценовым действием, RSI и объемом, работают с более полной картиной рыночных условий, чем те, кто полагается только на графические паттерны.

Связанные статьи

- Что такое коэффициент Шарпа в криптовалютах? Как использовать его для оценки вашей торговой стратегии

- Управление рисками в криптотрейдинге: 7 правил, которые должен знать каждый трейдер

- Как вести торговый дневник: полное руководство 2026 для криптотрейдеров

- Что такое сметение ликвидности в криптотрейдинге?

- Криптографические свечные паттерны: полное руководство для трейдеров

- Что такое дневная торговля криптовалютой? Руководство для начинающих

- Копи-трейдинг на BingX: как начать

Часто задаваемые вопросы об использовании подразумеваемой волатильности для криптотрейдинга

1. Что такое подразумеваемая волатильность в криптовалютах?

Подразумеваемая волатильность (IV) — это опережающая метрика, которая измеряет ожидания рынка относительно того, насколько сильно цена криптовалюты будет двигаться в течение определенного периода, выраженная в виде годового процента. Она выводится из текущих цен опционных контрактов с использованием математических моделей, таких как Блэк-Шоулс. Высокая IV означает, что рынок ожидает больших колебаний цен; низкая IV означает, что рынок ожидает относительного спокойствия.

2. Какая хорошая подразумеваемая волатильность (IV) для Bitcoin?

Подразумеваемая волатильность Bitcoin значительно выше, чем у традиционных активов, из-за его внутренней ценовой волатильности. Индекс DVOL Bitcoin исторически колебался от примерно 35% (спокойные периоды) до выше 100% (кризисные события). IV в 50–65% примерно "нормальна" для Bitcoin в 2025–2026 годах. IV выше 80% указывает на повышенный страх; IV ниже 40% предполагает необычное спокойствие, которое часто предшествует более крупному движению.

3. Что такое IV Rank в криптотрейдинге?

IV Rank (IVR) измеряет, где находится текущая подразумеваемая волатильность относительно 52-недельного максимума и минимума IV для этого актива. Показатель 0 означает, что IV находится в самой низкой точке прошлого года; 100 означает, что она в самой высокой. IV Rank выше 60 предполагает, что опционы дороги (рассмотрите продажу премии); ниже 20 предполагает, что опционы дешевы (рассмотрите покупку). IV Rank более полезен, чем сырая IV, потому что он контекстуализирует число относительно собственной истории актива.

4. Что такое IV crush?

IV crush — это резкое падение подразумеваемой волатильности, которое происходит после разрешения крупного ожидаемого события — такого как решение ФРС, халвинг Bitcoin или регулятивное решение. До события неопределенность повышает IV. Когда событие происходит и неопределенность разрешается, IV внезапно падает, даже если цена значительно двигалась. IV crush может уничтожить стоимость опционов, купленных перед событием, потому что коллапс IV компенсирует прирост от ценового движения.

5. В чем разница между подразумеваемой волатильностью и исторической волатильностью?

Подразумеваемая волатильность прогнозирующая — она отражает то, что рынок ожидает, выведенное из цен опционов. Историческая волатильность ретроспективная — она измеряет фактическое стандартное отклонение прошлых ценовых доходностей. Когда IV значительно выше HV, опционы дороги относительно прошлой реальности. Когда IV ниже HV, опционы относительно дешевы. Разрыв между ними называется премией волатильностного риска.

6. Что такое DVOL Bitcoin?

DVOL — это индекс волатильности Bitcoin от Deribit, криптовалютный эквивалент индикатора страха VIX для акций. Он измеряет 30-дневную подразумеваемую волатильность опционов Bitcoin, торгуемых на Deribit, выраженную в виде годового процента. Растущий DVOL сигнализирует о росте страха и больших ожидаемых колебаниях цен; падающий DVOL сигнализирует о более спокойных условиях. DVOL — стандартный эталон для IV Bitcoin и свободно доступен на Deribit.com, The Block и Laevitas.ch.

7. Как подразумеваемая волатильность влияет на торговлю бессрочными на BingX?

Хотя бессрочные фьючерсы BingX не отображают IV напрямую, IV является критическим сигналом управления рисками для фьючерсных трейдеров. В периоды высокой IV (DVOL выше 70, IV Rank выше 70) дневные колебания цен увеличиваются драматически — что означает, что левереджированные позиции сталкиваются с гораздо более высоким риском ликвидации. Трейдеры бессрочных BingX должны снизить кредитное плечо до максимум 2–3× в средах высокой IV, расширить стоп-лоссы для учета больших колебаний и уменьшить общий размер позиции до нормализации волатильности.

8. Должен ли я покупать или продавать опционы, когда IV высокая?

Когда IV высокая (выше 60), премии опционов повышены; это обычно лучшая среда для продажи опционов и сбора премии, не для покупки. Когда IV низкая (ниже 20), опционы относительно дешевы, что делает покупку более привлекательной. Основной принцип: покупайте низкую IV, продавайте высокую IV, применяемый к самой волатильности, а не к цене базового актива.