Память и хранение данных стали одним из наиболее агрессивно переоцениваемых сегментов цепочки поставок оборудования для искусственного интеллекта (ИИ) в 2026 году. Высокопроизводительная память распродана до конца года, цены контрактов на NAND выросли примерно на 60% только в первом квартале, а небольшая группа компаний, способных поставлять продукцию для развертывания дата-центров, принесла доходность, которая обычно требует десятилетия. Micron, SanDisk, Western Digital, Seagate и Roundhill Memory ETF каждый охватывает разный сегмент этого цикла, от HBM и NAND до корпоративных SSD, жестких дисков и диверсифицированного глобального воздействия на память. Это руководство объясняет, что изменилось, почему это изменилось, и как торговать этими акциями через BingX TradFi используя фьючерсы на акции с USDT-маржой.

Изменение в 2026 году является структурным, а не циклическим. Рабочие нагрузки обучения и вывода ИИ потребляют пропускную способность памяти с скоростью, которой никогда не требовал ни один предыдущий класс рабочих нагрузок, а поставщики, способные производить HBM в масштабе, по сути, впервые в истории индустрии стали ценообразователями. Память больше не является товаром взлетов и падений, каким она была до 2022 года. Для инвесторов это изменило расчеты относительно того, чего действительно стоят эти акции.

Обзор рынка памяти ИИ 2026: Почему HBM, NAND и DRAM переоцениваются

Рынок памяти резко изменился в 2026 году, поскольку спрос на инфраструктуру ИИ сталкивается с ограниченным предложением. То, что когда-то рассматривалось как высокоциклический сектор с низкими мультипликаторами, теперь переоценивается с учетом многолетней видимости, более жесткой мощности и структурно более сильной ценовой власти. Три силы объясняют это изменение.

1. HBM стала критическим узким местом для ИИ

HBM, или высокопроизводительная память, - это тип передовой DRAM, укладываемой близко к ускорителям ИИ для обеспечения чрезвычайно быстрой передачи данных. Она критически важна для чипов ИИ, поскольку GPU и ASIC нуждаются в огромной пропускной способности памяти для эффективного обучения и запуска больших моделей.

Высокопроизводительная память теперь необходима для каждого крупного ускорителя ИИ, поставляемого NVIDIA, AMD и Google. Только три поставщика могут производить HBM в необходимом масштабе и выходе: SK hynix, Samsung и Micron. При прогнозируемом росте рынка HBM с примерно 35 миллиардов долларов в 2025 году до более чем 100 миллиардов долларов к 2028 году, предложение стало одним из самых важных узких мест в стеке оборудования ИИ.

Все три основных поставщика указали, что мощности HBM уже полностью задействованы до конца 2026 года. Раннее серийное производство HBM4 компанией Micron в первом квартале 2026 года, с выпуском, привязанным к платформе NVIDIA Vera Rubin, показывает, насколько тесно поставка памяти следующего поколения теперь связана с циклом ускорителей ИИ.

Подробнее: Прогноз цены акций Nvidia (NVDA) на 2026 год: Могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

2. Цены на NAND перешли на более высокий уровень

Флеш-память NAND - это энергонезависимая память, используемая для хранения, что означает, что она сохраняет данные даже при отключении питания. Это основная технология, лежащая в основе SSD, включая корпоративные SSD, используемые в дата-центрах ИИ для рабочих нагрузок вывода.

Флеш-память NAND перешла в более жесткую ценовую среду по мере роста спроса на корпоративные SSD для вывода ИИ. Крупномасштабный вывод требует плотного, высокопроизводительного хранилища, а база поставщиков остается сконцентрированной среди Kioxia, Samsung, SK hynix, Micron и SanDisk.

Контрактные цены на NAND резко выросли в первом квартале 2026 года, ожидается дальнейшее увеличение во втором квартале, поскольку клиенты обеспечивают поставки для развертывания дата-центров ИИ. Если предложение останется ограниченным до 2028 года, как ожидают некоторые аналитики, NAND может стать более сильным драйвером прибыли, чем в предыдущих циклах памяти.

3. Капитальная дисциплина продлевает цикл DRAM

DRAM - это основная рабочая память, используемая в серверах, ПК, смартфонах и дата-центрах. В отличие от NAND, DRAM - это энергозависимая память, что означает, что она временно хранит данные во время работы систем, но теряет эти данные при отключении питания.

Самым большим сюрпризом 2026 года стала дисциплина поставщиков. В прошлых циклах роста памяти производители часто расширялись агрессивно и в конечном итоге создавали избыточное предложение. На этот раз крупные поставщики DRAM были более осторожны, отчасти потому, что производство HBM потребляет мощности пластин DRAM, которые иначе поддерживали бы товарные продукты.

Это изменение делает цикл более саморегулирующимся. По мере того как больше мощностей переходит в высокомаржинальную HBM, меньше предложения доступно для стандартных продуктов DRAM, что помогает поддерживать более широкое ценообразование. Тот факт, что спотовые и контрактные цены на DRAM двигались вместе в 2026 году, предполагает, что покупатели принимают более жесткие условия предложения, а не ждут быстрого разворота.

Какие топовые акции памяти и хранения ИИ стоит отслеживать в 2026 году?

Для экспозиции памяти и хранения ИИ, котируемой в США, выделяются пять имен в 2026 году: Micron Technology, SanDisk, Roundhill Memory ETF (DRAM), Western Digital и Seagate Technology. Micron покрывает HBM, DRAM и NAND; SanDisk предлагает чистую экспозицию NAND и корпоративных SSD; а DRAM обеспечивает диверсифицированный доступ к глобальным лидерам памяти, таким как SK hynix и Samsung. WDC и STXUS расширяют тему в инфраструктуру хранения данных ИИ, включая корпоративное хранилище и высокоемкие жесткие диски для облачных и дата-центров ИИ.

1. Micron Technology (MU)

Основная роль: Производитель HBM, DRAM и NAND

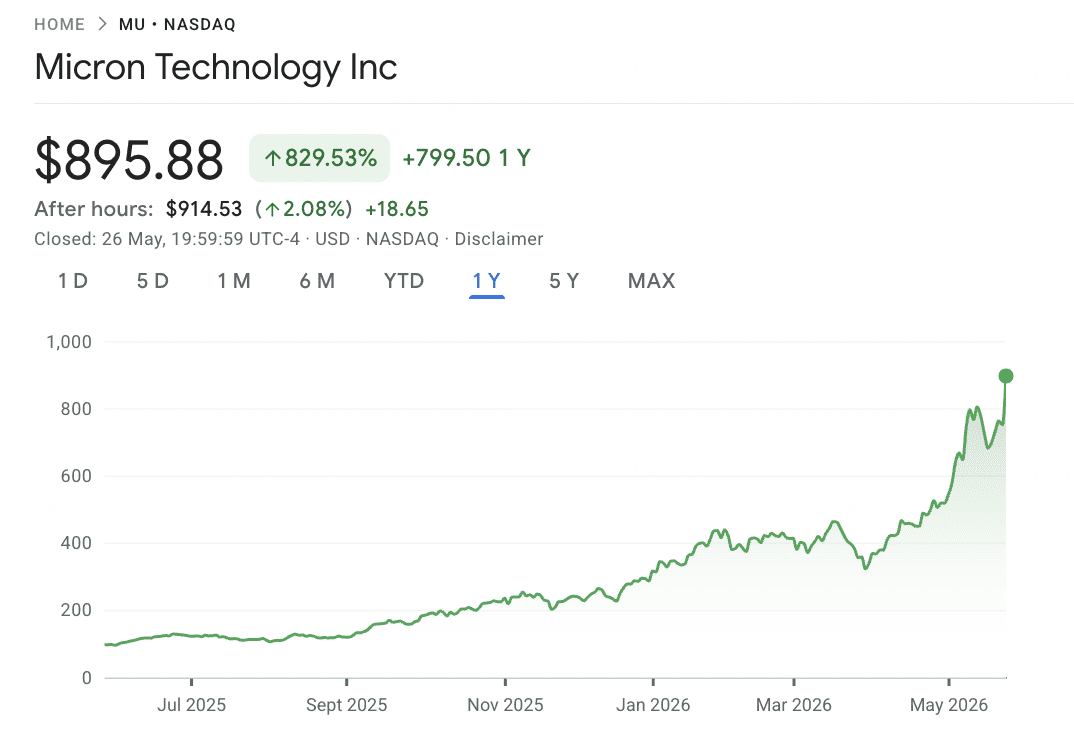

Micron - единственный поставщик HBM со штаб-квартирой в США и один из самых ярких бенефициаров цикла переоценки памяти 2026 года. Компания производит DRAM, флеш-память NAND и стеки высокопроизводительной памяти, необходимые для передовых ускорителей ИИ. По мере ускорения спроса на инфраструктуру ИИ, мощности HBM от Micron становятся все более стратегическими, с большей частью производства 2026 года уже обязанной.

Ключевая техническая веха пришла в марте 2026 года, когда Micron начала серийное производство HBM4 36GB 12-высоких стеков, разработанных для платформы NVIDIA Vera Rubin. Продукт обеспечивает пропускную способность 2.8 ТБ/с, примерно в 2.3 раза выше, чем HBM3E, с 20% лучшей энергоэффективностью. Micron также отправила образцы более крупной конфигурации 48GB 16-высокой, укрепив свою позицию в памяти ИИ следующего поколения.

Финансовые результаты следовали за продуктовым циклом. Выручка за второй квартал финансового года 2026 достигла 23.86 миллиарда долларов против консенсуса 20.07 миллиарда долларов, в то время как скорректированная EPS составила $12.20 против ожидаемых $9.31. Консенсусные оценки выручки за полный финансовый год 2026 были повышены до примерно 109 миллиардов долларов, а целевые цены sell-side резко выросли, включая Mizuho на $800, Citi на $840 и Melius Research на $1,100. При торговле акций около $698 в середине мая 2026 года, Micron стала одной из самых важных котируемых в США акций памяти ИИ для наблюдения.

Подробнее: Прогноз цены акций Micron (MU) на 2026 год: Может ли спрос на память ИИ и DRAM поднять MU до $500?

Ценовая динамика MU (2020–2026 с начала года)

|

Год |

Годовой максимум |

Годовой минимум |

Годовая доходность |

Рыночные условия |

|

2020 |

$73.50 |

$33.70 |

39.79% |

Всплеск спроса на DRAM в эпоху пандемии, capex для работы из дома |

|

2021 |

$94.15 |

$64.99 |

24.21% |

Циклический пик; ограничения предложения на потребительской DRAM |

|

2022 |

$95.42 |

$48.06 |

-45.93% |

Избыток памяти, слабость смартфонов, цикл повышения ставок ФРС |

|

2023 |

$86.46 |

$49.75 |

71.93% |

Появляется нарратив ИИ; начинается рост HBM3 в конце года |

|

2024 |

$152.75 |

$79.06 |

-0.96% |

Волатильный год; HBM3E квалифицирована с NVIDIA, фиксация прибыли компенсировала рост |

|

2025 |

$109.24 |

$64.72 |

-18.14% |

Среднециклический откат перед ростом HBM4; фаза консолидации |

|

2026 с начала года |

$818.67 (14.05) |

$90.93 диапазон |

+630% за 12 месяцев |

Запуск HBM4, распроданные мощности 2026, полная переоценка в ИИ-инфраструктурный проект |

2. SanDisk (SNDK)

Основная роль: Специалист по чистой флеш-памяти NAND и корпоративным SSD

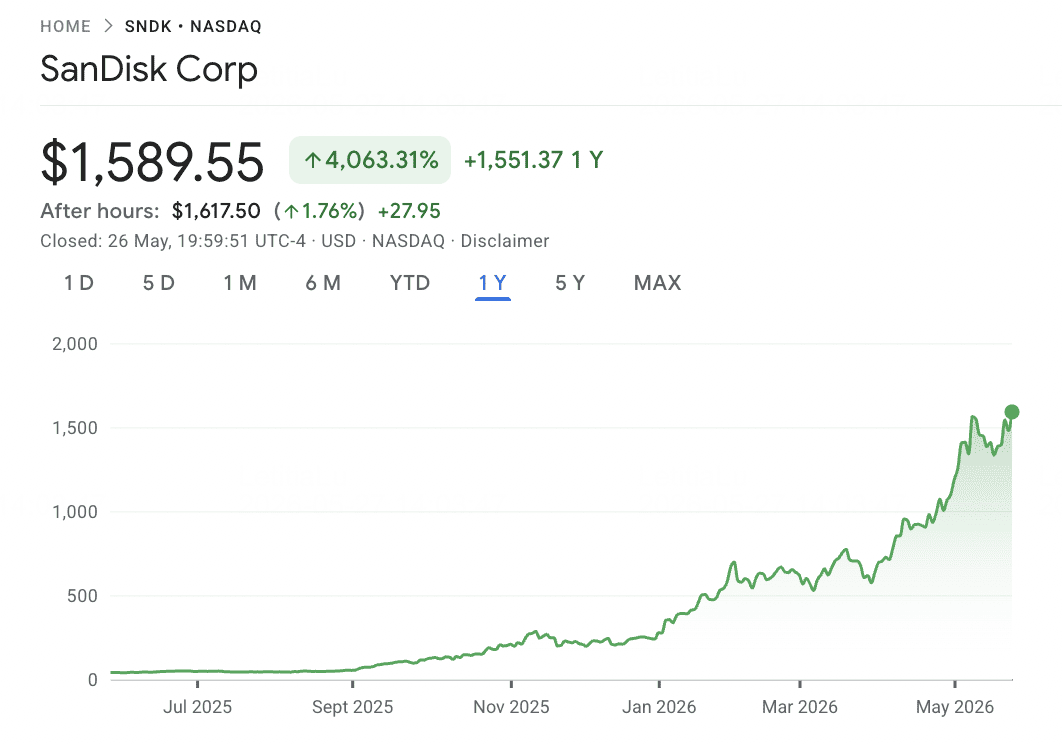

SanDisk - одна из самых агрессивных историй моментума полупроводников в 2026 году. После завершения безналогового выделения из Western Digital 24 февраля 2025 года, компания была перелистирована на Nasdaq как самостоятельный бизнес флеш-памяти NAND. В составе Western Digital, франшиза NAND компании SanDisk часто смешивалась с более медленным бизнесом жестких дисков. Как независимая компания, ее экспозиция намного яснее: спрос на корпоративные SSD, архитектура 3D NAND BiCS8 и мощности пластин от совместного предприятия Kioxia в Японии.

Пост-выделительный рост был необычным. SanDisk дебютировала около $32 в феврале 2025 года, торговалась выше $626 к середине февраля 2026 года и поднялась выше $1,096 в мае 2026 года. Это представляет собой доходность за последние двенадцать месяцев примерно 3,314%, с более чем 550% роста с начала года в 2026 году. Основными драйверами являются резко более высокие цены NAND, спрос на корпоративные SSD для вывода ИИ и жесткое предложение, связанное с Kioxia. Контрактные цены NAND выросли примерно на 60% в первом квартале 2026 года, прогнозы указывают на еще 70-75% рост во втором квартале.

Риск заключается в том, что рост SanDisk сильно привязан к циклу NAND. Компания несет значительное кредитное плечо, включая срочный кредит в $2.0 млрд и обязательство по платежам Kioxia в $1.2 млрд с 2026 по 2029 годы. Если предложение NAND нормализуется или спрос на связанные с ИИ SSD замедлится, маржа может быстро сжаться, поскольку выручная база SanDisk сконцентрирована в одной категории памяти.

Подробнее: Прогноз цены SanDisk (SNDK) на 2026 год: Суперцикл памяти ИИ или технический пик $913?

Ценовая динамика SNDK (выделение 2025–2026 с начала года)

|

Год |

Годовой максимум |

Годовой минимум |

Годовая доходность |

Рыночные условия |

|

2025 |

~$95 |

$32.11 (февраль) |

+100% (частично) |

Выделение из Western Digital; появляется чистая NAND-компания |

|

2026 с начала года |

$1,096+ (май) |

~$160 (январь) |

+550% с начала года |

Контрактные цены NAND +60% Q1; спрос на ИИ SSD; лучший исполнитель S&P 500 в 2026 |

Примечание: SanDisk начала торговаться как самостоятельная компания только 24 февраля 2025 года, поэтому многолетние исторические данные до выделения не являются напрямую сопоставимыми. Предвыделительный флеш-бизнес был консолидирован внутри Western Digital.

3. Roundhill Memory DRAM ETF (DRAM)

Основная роль: Первый котируемый в США чистый ETF производителей чипов памяти

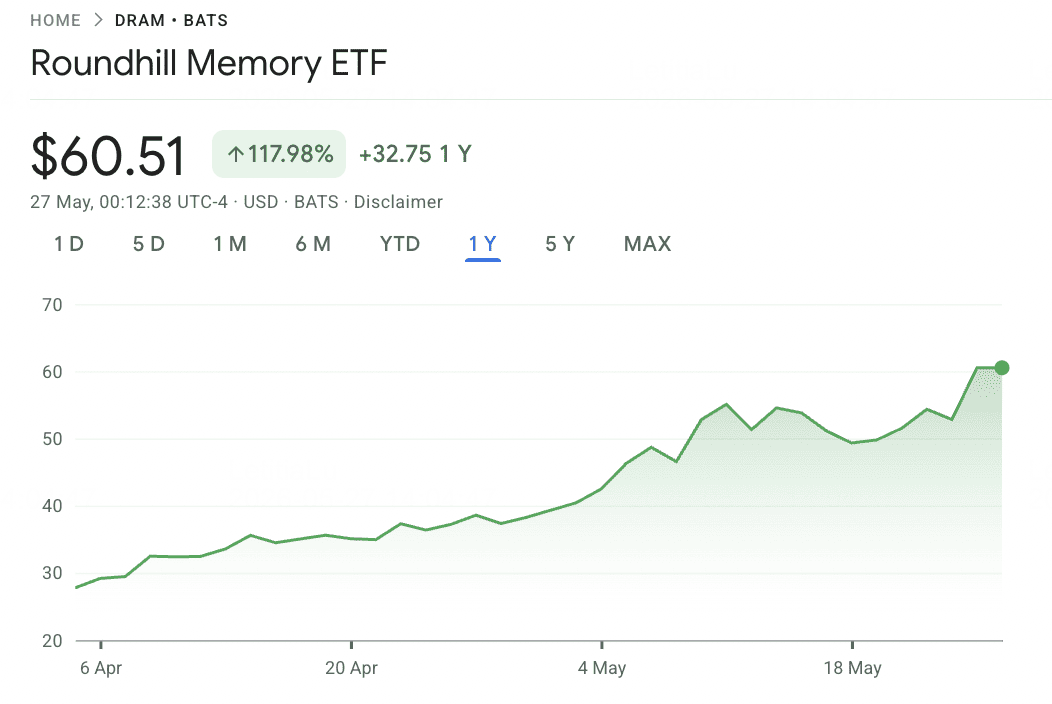

Roundhill Memory DRAM ETF - первый котируемый в США ETF, полностью сосредоточенный на производителях чипов памяти. Запущенный 2 апреля 2026 года, фонд дает американским инвесторам прямую тематическую экспозицию к глобальному циклу памяти, включая компании, к которым иначе трудно получить доступ через стандартные американские полупроводниковые ETF. Это важно, поскольку SK hynix и Samsung Electronics вместе производят основную долю глобальной DRAM, но ни одна не торгуется напрямую на американских биржах или не появляется значительно в фондах, таких как SOXX или SMH.

Портфель высококонцентрирован. SK hynix составляет примерно 28% фонда, Samsung Electronics около 21%, а Micron Technology около 20% через прямые акции и свопы. Kioxia Holdings добавляет еще одну крупную экспозицию памяти, в то время как меньшие позиции включают SanDisk, Western Digital, Seagate, Nanya и Winbond. Поскольку примерно 73% активов находятся в SK hynix, Samsung и Micron, DRAM следует рассматривать как сфокусированную ставку на цикл памяти, а не как широкий полупроводниковый ETF.

Производительность с момента запуска была чрезвычайно сильной, ETF принес примерно 98% за первые семь недель и около 63% за прошлый месяц. Ключевыми катализаторами являются прогресс квалификации HBM4 Samsung с NVIDIA и способность SK hynix поддерживать лидерство в HBM3E и HBM4. Основной риск - концентрация: любая крупная переоценка Samsung, SK hynix или Micron может быстро переместить весь фонд, а ценообразование в американские торговые часы частично зависит от оценок корейских котируемых акций, которые не торгуются активно во время американских рыночных часов.

Ценовая динамика ETF DRAM (2026 с начала года)

|

Год |

Годовой максимум |

Годовой минимум |

Годовая доходность |

Рыночные условия |

|

2026 с начала года |

~$50 (май) |

$25 (запуск 2 апр.) |

+98% с начала работы |

Дебют чистого ETF памяти; суперцикл памяти ИИ движет всеми тремя основными холдингами |

Примечание: DRAM запущен 2 апреля 2026 года, поэтому многолетних исторических данных не существует. Фонд ссылается на базовую производительность компаний памяти через свои холдинги экосистемы DRAM, HBM, NAND и SSD.

4. Western Digital (WDC)

Основная роль: Хранение данных и корпоративная инфраструктура хранения

Western Digital больше не та же история памяти, которой она была до выделения SanDisk. После разделения своего бизнеса флеш-памяти NAND, WDC теперь более сосредоточена на жестких дисках и инфраструктуре хранения данных, что делает ее смежной с хранением игрой инфраструктуры ИИ, а не чистой акцией памяти.

Ее релевантность для ИИ исходит из взрывного роста потребностей в хранении данных. Обучение ИИ, журналы вывода, корпоративные наборы данных, контрольные точки моделей и облачные рабочие нагрузки - все требуют крупномасштабных систем хранения. Хотя WDC не предлагает такую же прямую экспозицию HBM или NAND, как Micron или SanDisk, она может извлечь выгоду из растущего спроса на высокоемкое корпоративное хранилище в дата-центрах ИИ.

Основной риск заключается в том, что WDC остается более привязанной к циклу хранения, чем к циклу ускорителей ИИ. Она может извлечь выгоду из спроса дата-центров, но не имеет такой же ценовой власти, как поставщики HBM, или такой же чистой экспозиции NAND, как SanDisk. Для инвесторов WDC лучше всего рассматривать как название инфраструктуры хранения ИИ, а не как основного поставщика памяти ИИ.

Ценовая динамика WDC (2020–2026 с начала года)

|

Год |

Годовой максимум |

Годовой минимум |

Годовая доходность |

Рыночные условия |

|

2020 |

$52.70 |

$21.69 |

-10.88% |

Пандемическая волатильность; смешанный спрос на хранение по сегментам |

|

2021 |

$58.09 |

$37.24 |

17.73% |

Циклическое восстановление; попутный ветер от дефицита чипов |

|

2022 |

$50.90 |

$22.74 |

-51.62% |

Спад HDD, избыток NAND, повышение ставок ФРС |

|

2023 |

$39.84 |

$23.64 |

65.99% |

Появляется нарратив ИИ; планы выделения набирают доверие |

|

2024 |

$60.40 |

$37.21 |

13.86% |

Скромное восстановление; подготовка к выделению в процессе |

|

2025 |

$187.20 |

$30.42 |

283.8% |

Выделение SanDisk в феврале 2025; переоценка чистого HDD, тезис холодного хранения ИИ |

|

2026 с начала года |

$525.15 (52-недельный) |

$187.68 (январь) |

+157% с начала года |

Взрыв Q3 FY26: выручка +45%, валовая маржа 50.5%; мощность распродана до 2026 |

5. Seagate Technology (STX)

Основная роль: Корпоративные жесткие диски и массовое хранение данных

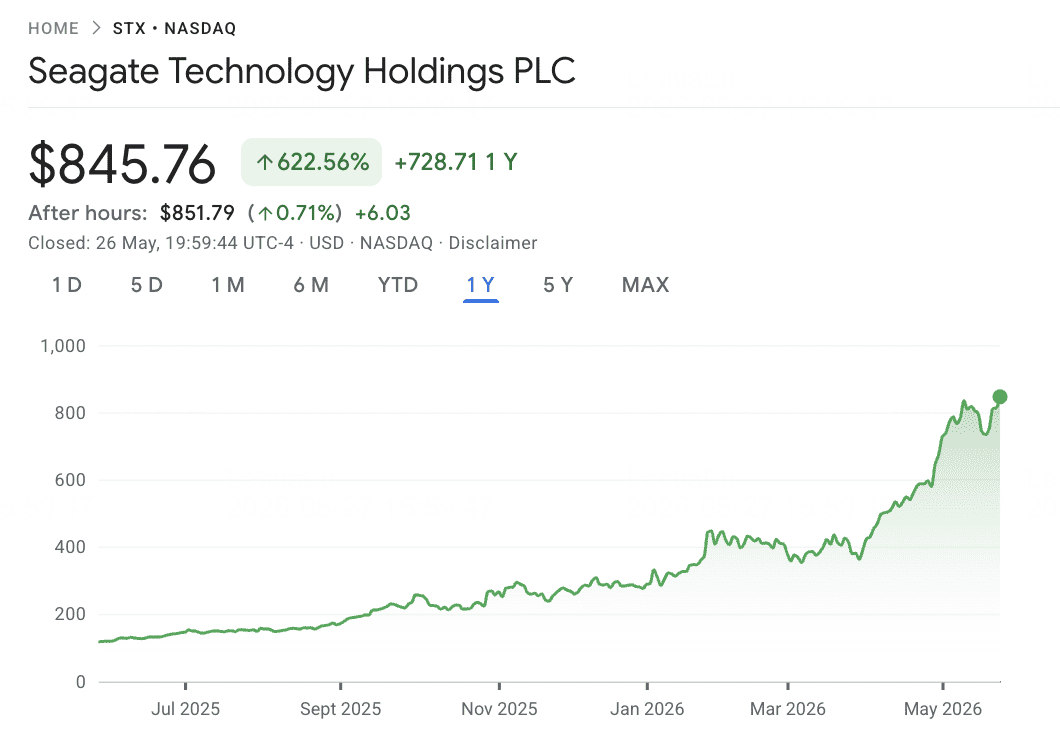

Seagate - еще один бенефициар хранения ИИ, сосредоточенный в основном на высокоемких жестких дисках, используемых в корпоративных и облачных дата-центрах. По мере того как рабочие нагрузки ИИ генерируют и обрабатывают большие наборы данных, спрос на экономически эффективное массовое хранилище продолжает расти, особенно для архивных данных, наборов данных для обучения, выходных данных моделей и гиперскейл облачной инфраструктуры.

В отличие от Micron, SanDisk или ETF DRAM, Seagate не является чистой игрой полупроводниковой памяти. Ее экспозиция более тесно связана со спросом на корпоративное хранение и расширением инфраструктуры гиперскейлеров. Это делает STXUS полезным дополнением к названиям памяти, особенно для инвесторов, которые хотят экспозицию к стороне хранения развертывания дата-центров ИИ.

Ключевой риск заключается в том, что спрос на жесткие диски остается циклическим и может быть затронут циклами инвентаря облачных клиентов, ценовым давлением и сдвигами к хранению на основе SSD в высокопроизводительных приложениях. Поэтому Seagate следует позиционировать как игру хранения данных ИИ, а не как прямого поставщика HBM или DRAM.

Ценовая динамика STX (2020–2026 с начала года)

|

Год |

Годовой максимум |

Годовой минимум |

Годовая доходность |

Рыночные условия |

|

2020 |

$61.77 |

$36.40 |

10.14% |

Скромный пандемический год; стабильный спрос на корпоративное хранение |

|

2021 |

$111.71 |

$55.27 |

87.5% |

Циклический пик; развертывание дата-центров пандемической эпохи |

|

2022 |

$112.70 |

$48.49 |

-51.42% |

Спад HDD, переваривание гиперскейлеров, повышение ставок ФРС |

|

2023 |

$86.79 |

$51.88 |

69.17% |

Появляется нарратив ИИ; развитие HAMR на трассе |

|

2024 |

$112.64 |

$80.11 |

1.1% |

Платформа HAMR Mozaic начинает коммерческий рост |

|

2025 |

$151.94 |

$66.19 |

75.06% |

Растет спрос на хранилище ИИ; ускоряется внедрение HAMR |

|

2026 с начала года |

$727.20 (01.05) |

~$200 (январь) |

+184% с начала года |

Взрыв Q3 FY26: выручка +44%, валовая маржа 47%; nearline распродан до 2027 |

Сравнение акций памяти ИИ 2026 по рыночной экспозиции

Акции памяти и хранения ИИ находятся в разных частях цикла инфраструктуры ИИ, от производства HBM и DRAM до флеш-памяти NAND, корпоративных SSD, диверсифицированных ETF памяти и высокоемкого хранения данных. Это сравнение показывает, как каждое название извлекает выгоду из спроса на ускорители ИИ, роста корпоративного хранилища и более широкой переоценки предложения памяти.

|

Тикер |

Основная экспозиция |

Основное преимущество |

Катализатор 2026 |

|

MU |

HBM, DRAM, NAND |

Единственный поставщик HBM со штаб-квартирой в США; HBM4 в серийном производстве |

Мощности HBM заняты; оценки выручки за 2026 финансовый год резко повышены |

|

SNDK |

Флеш-память NAND, корпоративные SSD |

Чистая экспозиция NAND после выделения Western Digital |

Переоценка NAND и спрос на SSD для вывода ИИ |

|

ETF DRAM |

Глобальная корзина памяти |

Экспозиция к SK hynix, Samsung, Micron, Kioxia и другим названиям памяти |

Прямая тематическая экспозиция к подъему HBM, DRAM и NAND |

|

WDC |

Корпоративное хранилище, инфраструктура HDD |

Экспозиция к инфраструктуре хранения ИИ после выделения SanDisk |

Растущий спрос на хранилище дата-центров от рабочих нагрузок ИИ |

|

STXUS |

Корпоративные HDD и массовое хранение |

Поставщик высокоемкого хранилища для облачных и дата-центров ИИ |

Спрос гиперскейлеров на хранилище и рост данных ИИ |

Как торговать акциями памяти ИИ на BingX

BingX предлагает криптонативный способ получить экспозицию к акциям памяти ИИ и ETF, сфокусированным на памяти, без использования традиционного брокерского счета. Поскольку специальные токенизированные акции памяти ИИ могут быть недоступны на спотовом рынке, основной путь исполнения - через бессрочные контракты с USDT-маржой на BingX TradFi, которые позволяют активным трейдерам открывать длинные или короткие позиции и торговать вокруг отчетности, движений цен NAND, катализаторов, связанных с HBM, и более широких тенденций цикла памяти.

Длинные или короткие фьючерсы на акции памяти ИИ с USDT на BingX TradFi

Для активных трейдеров, стремящихся капитализировать на краткосрочном моментуме, волатильности отчетности, движениях цен NAND или катализаторах, связанных с HBM, BingX TradFi позволяет пользователям торговать связанными с памятью фьючерсами на акции с USDT. Эти бессрочные контракты с расчетом в USDT отражают ценовые движения базовых акций и ETF, предлагая гибкую длинную и короткую экспозицию без необходимости держать физическую акцию.

Шаг 1: Настройка аккаунта и безопасность. Зарегистрируйтесь и войдите в свой аккаунт BingX, завершите верификацию личности (KYC), требуемую в вашем регионе, и включите двухфакторную аутентификацию.

Шаг 2: Выделите торговый капитал. Переведите USDT из своего спотового кошелька в свой фьючерсный счет, где он будет служить залогом.

Шаг 3: Выберите свой контракт. Перейдите на страницу рынков TradFi или в раздел торговли фьючерсами. Выберите бессрочные контракты, связанные с памятью, такие как MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT или STXUS-USDT.

Шаг 4: Установите направление и плечо. Откройте длинную позицию, если ожидаете роста цены акции или ETF, или откройте короткую, если ожидаете откат. Выберите кредитное плечо в соответствии с вашим планом риска.

Шаг 5: Исполните и управляйте риском. Установите стоп-лосс и тейк-профит ордера перед подачей сделки. П/У рассчитывается динамически в USDT.

Риски и основные соображения при торговле акциями памяти ИИ

Акции памяти предлагают прямую экспозицию к циклу инфраструктуры ИИ, но они также несут значительные риски, связанные с ценовыми циклами, концентрацией фондов, рыночным тайминг и волатильностью.

- Риск цикла памяти: Память исторически была одним из самых волатильных сегментов полупроводников. Текущий цикл поддерживается более сильной дисциплиной поставщиков, но риск избыточного предложения может вернуться, если крупные производители будут расширять мощности слишком агрессивно.

- Риск концентрации ETF DRAM: Roundhill Memory DRAM ETF сильно сконцентрирован в SK hynix, Samsung и Micron, с примерно 73% чистых активов в этих трех названиях. Его следует рассматривать как сфокусированную ставку на цикл памяти, а не как широкий диверсификатор полупроводников.

- Несоответствие корейских рыночных часов: Поскольку Samsung и SK hynix торгуются вне американских рыночных часов, ETF DRAM может частично полагаться на оценки справедливой стоимости во время американских торговых сессий. Различия в отслеживании могут расширяться вокруг крупных новостей или обновлений отчетности.

- Риск ценообразования NAND для SanDisk: SanDisk сильно подвержена контрактным ценам NAND и спросу на корпоративные SSD. Если предложение нормализуется или спрос на хранилище ИИ замедлится, маржа может быстро сжаться, поскольку бизнес сконцентрирован в одной категории памяти.

- Риск кредитного плеча и ликвидации: Названия памяти показали резкие внутридневные движения вокруг отчетности, обновлений ценообразования и новостей спроса ИИ. Трейдеры, использующие фьючерсы с USDT-маржой, должны осторожно управлять размером позиции и использовать стоп-лосс ордера.

- Риск цикла хранения: Western Digital и Seagate более подвержены корпоративному хранилищу и спросу на жесткие диски, чем чистому ценообразованию HBM или DRAM. Циклы инвентаря облачных клиентов, ценовое давление HDD или сдвиг к развертываниям с большим количеством SSD может повлиять на производительность.

Заключительные мысли: Стоит ли добавлять акции памяти ИИ в свой портфель 2026?

Цикл памяти 2026 года - одно из самых ясных публично-рыночных выражений развертывания инфраструктуры ИИ. Спрос на HBM напрямую связан с ускорителями ИИ следующего поколения, NAND переоценивается спросом на корпоративные SSD для рабочих нагрузок вывода, а предложение DRAM остается более жестким, поскольку мощности переходят к более высокомаржинальной HBM. Micron предлагает прямую экспозицию к HBM, DRAM и NAND, SanDisk захватывает ценовой цикл NAND, ETF DRAM обеспечивает более широкий доступ к глобальным лидерам памяти, а Western Digital и Seagate расширяют тему в инфраструктуру хранения данных ИИ.

Основной риск заключается в том, что память всегда была циклической. Ключевой вопрос в 2026 году - структурно ли спрос ИИ продлил цикл, или сегодняшняя ценовая власть в конечном итоге уступит место еще одной коррекции, вызванной предложением. Для трейдеров, использующих BingX TradFi, консервативное определение размера позиции, контроль кредитного плеча и стоп-лосс ордера необходимы при торговле высоковолатильными названиями памяти через бессрочные контракты с USDT-маржой.

Связанное чтение

- Топ 10 акций инфраструктуры ИИ для покупки в 2026: Лидеры производства и разработки чипов

- Прогноз цены акций Micron (MU) на 2026: Может ли спрос на память ИИ и DRAM поднять MU до $500?

- Прогноз цены SanDisk (SNDK) на 2026: Суперцикл памяти ИИ или технический пик $913?

- Прогноз Roundhill Memory ETF (DRAM) на 2026: Суперцикл ИИ за $1.5 млрд или ловушка 'RAMmageddon'?

- Топовые акции вычислений ИИ и GPU для покупки в 2026: Переход к выводу и кастомному кремнию

- Топовые акции облачной инфраструктуры ИИ для покупки в 2026 среди капитальных затрат гиперскейлеров и бума неооблаков