С июля 2024 года по июнь 2025 года бразильские инвесторы провели сделки с цифровыми активами на сумму около $318,8 млрд, что составляет почти треть всей криптоактивности в Латинской Америке. Хотя сам объем огромен, основная движущая сила еще более показательна: согласно Chainalysis, стейблкоины составляют 90% всей активности с цифровыми активами в Бразилии в 2025 году, что подпитывается спросом на быстрые, недорогие трансграничные платежи и внутренние расчеты.

Это указывает на то, что подавляющее большинство бразильских пользователей криптовалют не спекулируют Bitcoin или альткоинами — они держат цифровые доллары. Однако оставление USDT и USDC без дела в кошельке дает нулевую доходность. Инвесторы, которые знают, как заставить эти стейблкоины работать, могут генерировать доходность, превосходящую многие традиционные инструменты с фиксированным доходом, сохраняя при этом воздействие к стабильности USD.

Краткий обзор: Генерирование пассивного дохода со стейблкоинами означает получение процентов с ваших USDT или USDC при сохранении привязки 1:1 к доллару США. Основные стратегии включают: (1) Гибкие накопления на биржах с мгновенным выводом, (2) Срочные накопления для более высокого APY, (3) Кредитование на DeFi протоколах, таких как Aave, и (4) Структурные продукты, такие как Dual Investment. Типичная доходность варьируется от 3% до 15% APY, в зависимости от стратегии и профиля риска.

Что такое стейблкоины и почему они приносят доход?

Стейблкоин — это криптовалюта, привязанная к стабильному активу, чаще всего к доллару США. Вы не "инвестируете" в стейблкоин, такой как USDC, ожидая роста цены; его целевая цена всегда $1. Цель — просто эффективный доступ к цифровым долларам.

Но если цена не меняется, как вы зарабатываете доходность?

Доходность генерируется третьими сторонами, которым нужна ликвидность: трейдеры, занимающие капитал для левериджных позиций, DeFi протоколы, требующие пулы ликвидности для работы, и CeFi платформы, соединяющие этот капитал и распределяющие часть процентов обратно вкладчикам.

Думайте об этом как об инвестиционном счете в долларах США. Вы вносите капитал, третьи стороны используют его и платят проценты, а вы зарабатываете доходность на ваших цифровых долларах, сохраняя стабильную базовую стоимость $1.00.

Доходные стейблкоины против активных стратегий доходности

Существует два различных пути для генерирования пассивного дохода со стейблкоинами:

Традиционные стейблкоины с активными стратегиями доходности (USDT, USDC): Вы держите стандартные стейблкоины и вручную размещаете их в накопительные или кредитные продукты. Сам актив не капитализируется автоматически; доходность полностью зависит от платформы, где он размещен.

Доходные стейблкоины (нативная доходность): В отличие от стандартных стейблкоинов, которые просто лежат в кошельке, доходные стейблкоины изначально предназначены для накопления стоимости со временем. Доходность встроена в механику токена, устраняя необходимость вручную стейкать, кредитовать или блокировать средства для получения APY. Примеры включают sDAI, USDe от Ethena и USDY от Ondo Finance.

Для большинства розничных инвесторов, входящих на рынок, первый вариант предлагает наиболее прямой и доступный путь входа.

Как рассчитать вашу доходность стейблкоинов

Перед размещением капитала понимание базовой математики помогает управлять ожиданиями.

Базовая метрика — это APY (годовая процентная доходность), которая рассчитывает ваш годовой доход с учетом сложных процентов.

Базовая формула:

Расчетная годовая доходность (USD) = Основная сумма × APY

Практический пример:

Если вы вносите $2,000 в USDT под 6% APY:

- Годовая доходность: $2,000 × 0.06 = $120

- Средняя месячная доходность: $120 ÷ 12 = $10 в месяц

При курсе USD/BRL на уровне R$ 5,80, этот $10 месячный доход равен примерно R$ 58/месяц, полностью изолированный от волатильности цен криптоактивов.

Кроме того, есть макро-выгода: держа активы в USD, международные инвесторы защищают свою покупательную способность от обесценения местной валюты. Если USD укрепляется против бразильского реала в течение года, валютные прибыли накладываются прямо поверх вашего криптовалютного APY.

Формула общего дохода (местная валюта):

Общий доход (BRL) = Основная сумма (USD) × (1 + APY) × Конечный курс валют (BRL/USD) − Основная сумма (USD) × Начальный курс валют (BRL/USD)

4 основные стратегии для получения пассивного дохода со стейблкоинами

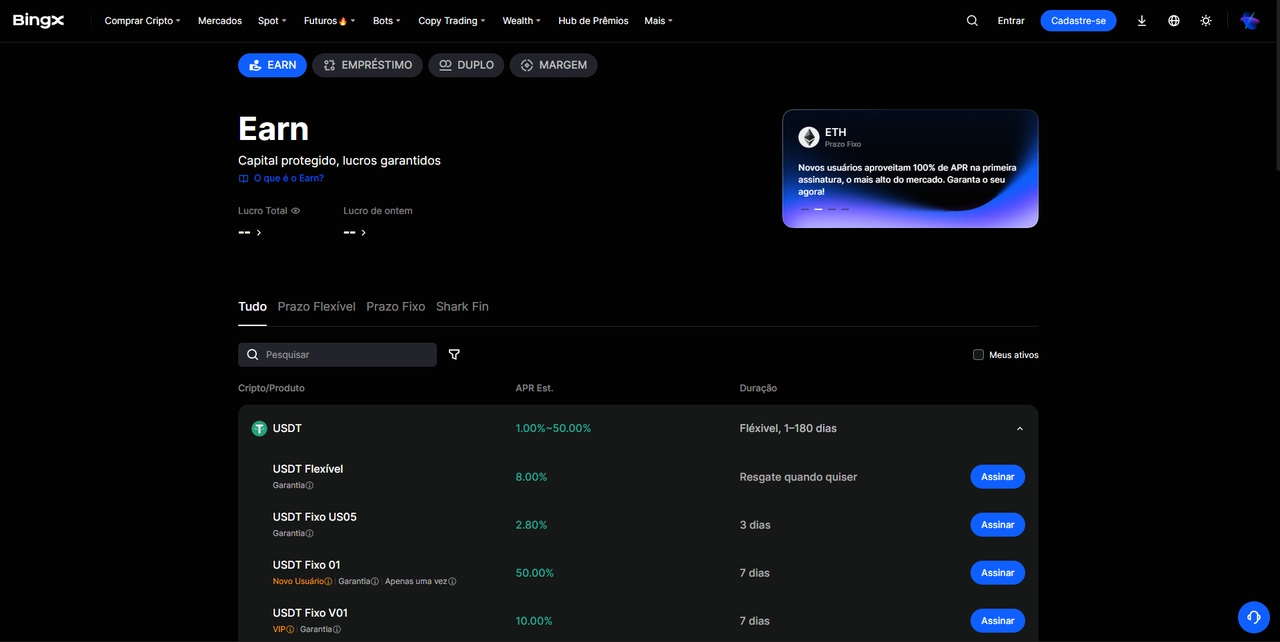

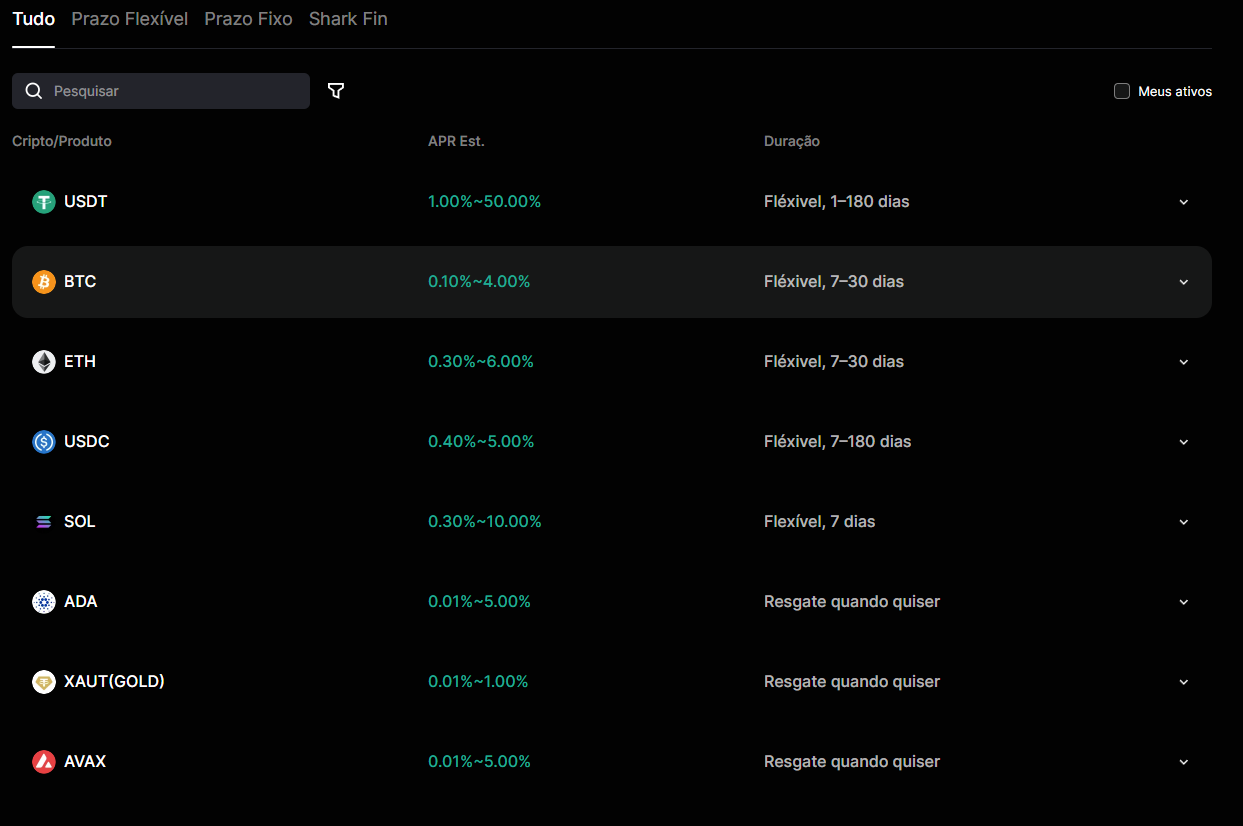

1. Гибкие накопления на криптобиржах (CeFi)

Самая простая точка входа для новичков. Вы вносите USDT или USDC на биржу, подписываетесь на гибкий накопительный продукт и начинаете получать проценты ежедневно без периодов блокировки и с мгновенной ликвидностью.

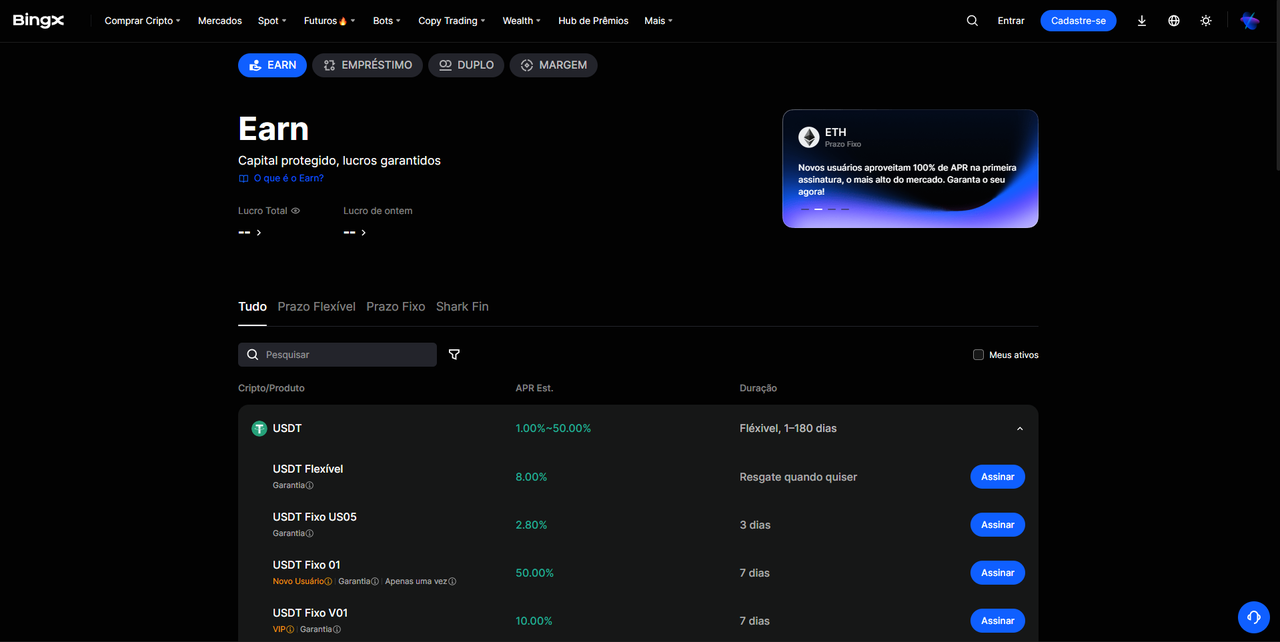

BingX Wealth — это комплексный сервис управления активами, предназначенный для того, чтобы заставить работать неиспользуемые средства, генерируя постоянные доходы. Платформа поддерживает основные криптовалюты, включая USDT, BTC, ETH и другие, предлагая как гибкие, так и фиксированные опции для удовлетворения индивидуальных потребностей в ликвидности.

Гибкий накопительный продукт BingX позволяет пользователям погашать средства в любое время без штрафов или скрытых комиссий за подписку. Кроме того, BingX входит в число ведущих бирж, внедряющих систему Proof of Reserves с деревом Меркла, гарантируя 100% обеспечение всех пользовательских активов.

Лучше всего подходит для: Инвесторов, которые ставят приоритет на ликвидность и хотят немедленный доступ к капиталу. Хотя гибкие APY обычно ниже фиксированных ставок, они комфортно превосходят традиционные фиатные накопительные счета.

2. Срочные накопления

Соглашаясь заблокировать ваш капитал на определенный период (7, 14, 30 или 90 дней), вы фиксируете значительно более высокий APY. Логика отражает традиционные банковские депозитные сертификаты: чем более предсказуемой является ликвидность для платформы, тем выше доходность они предлагают вам.

BingX предлагает продукт USDT Earn, который позволяет пользователям генерировать пассивный доход через накопления стейблкоинов, с привлекательными APY в диапазоне от 1% до 15%. Срочные продукты обычно находятся в верхней части этого диапазона, особенно в периоды высокого рыночного спроса на ликвидность стейблкоинов.

Лучше всего подходит для: Распределителей капитала с фиксированным инвестиционным горизонтом, которые хотят максимизировать доходность без навигации по сложностям DeFi.

3. DeFi кредитные протоколы

Децентрализованное кредитование напрямую соединяет вкладчиков стейблкоинов с заемщиками через смарт-контракты, исключая централизованного посредника. Стабильные токены, такие как USDC и DAI, приносят средние доходы от 4% до 8% APY на топовых протоколах с минимальной волатильностью. Безопасность обеспечивается через сверхзалоговое обеспечение. Чтобы занять USDC, пользователь должен внести большую стоимость ETH или другого ликвидного актива. Если стоимость залога падает, смарт-контракт автоматически ликвидирует его, снижая риск дефолта для вкладчиков.

Платформы, такие как Aave, Compound и Morpho, являются отраслевыми стандартами. Процесс требует подключения кошелька самостоятельного хранения, такого как MetaMask, предоставления стейблкоина в кредитный пул и получения токенов доходности с процентами. Взаимодействие с этими протоколами требует совместимого Web3 кошелька и понимания базовых комиссий газа сети.

Лучше всего подходит для: Криптонативных инвесторов, комфортно использующих Web3 инфраструктуру, управление некастодиальными кошельками и мониторинг в блокчейне. Основной риск здесь не волатильность активов, а скорее риск смарт-контракта — уязвимость кода протокола к эксплойтам.

4. Структурные продукты: Dual Investment и Shark Fin

Для инвесторов, стремящихся выйти за рамки базовых накопительных продуктов, не углубляясь в DeFi, централизованные биржи, такие как BingX, предлагают структурные продукты. Эти инструменты сочетают сохранение капитала с потенциалом доходности выше среднего.

BingX Shark Fin — яркий пример. Продукт классифицирует активы на основе бычьих или медвежьих рыночных прогнозов, предлагая четыре различных варианта: Bullish_BTC, Bearish_BTC, Bullish_ETH и Bearish_ETH. В зависимости от вашего рыночного прогноза, вы выбираете направление и фиксируете определенный диапазон цен подписки. При погашении, если цена базового актива оседает в вашем предопределенном целевом диапазоне, вы получаете более высокий уровень APY. Если цена выходит за пределы диапазона, вы все равно получаете гарантированную базовую ставку. Поскольку активом подписки является USDT, ваша основная сумма остается полностью защищенной от рыночной волатильности.

Лучше всего подходит для: Инвесторов с четким направленным видением BTC или ETH, которые хотят повысить свой профиль доходности, не рискуя основной суммой.

Какова реальная доходность? Сравнение стратегий доходности

|

Стратегия |

Типичный APY |

Ликвидность |

Основной риск |

Сложность |

|

Гибкие накопления (CeFi) |

3%–6% |

Мгновенная |

Контрагент биржи |

Низкая |

|

Срочные накопления (CeFi) |

5%–12% |

При погашении |

Контрагент биржи |

Низкая |

|

DeFi кредитование (Aave, Morpho) |

4%–8% |

Переменная |

Эксплойт смарт-контракта |

Средняя |

|

Shark Fin / Dual Investment |

6%–15%+ |

При погашении |

Контрагент + Рынок |

Средняя |

|

Доходные стейблкоины |

4%–10% |

Переменная |

Смарт-контракт + Механика протокола |

Средняя / Высокая |

В 2026 году базовая линия для лучших стейблкоинов для пассивного дохода варьируется от 3% до 6% APY для стратегий с управляемым риском, с продвинутыми стратегиями, превышающими эти цифры при определенных рыночных условиях. Устойчивые криптодоходы теперь в значительной степени привязаны к реальной стоимости (RWA), включая токенизированные казначейские облигации США, институциональные кредитные отделы и дельта-нейтральную базисную торговлю.

Как правило, относитесь крайне скептически к любому продукту, обещающему постоянные двузначные APY без четкого раскрытия базовых механик того, где эта доходность генерируется.

Как начать работу на BingX: пошаговое руководство

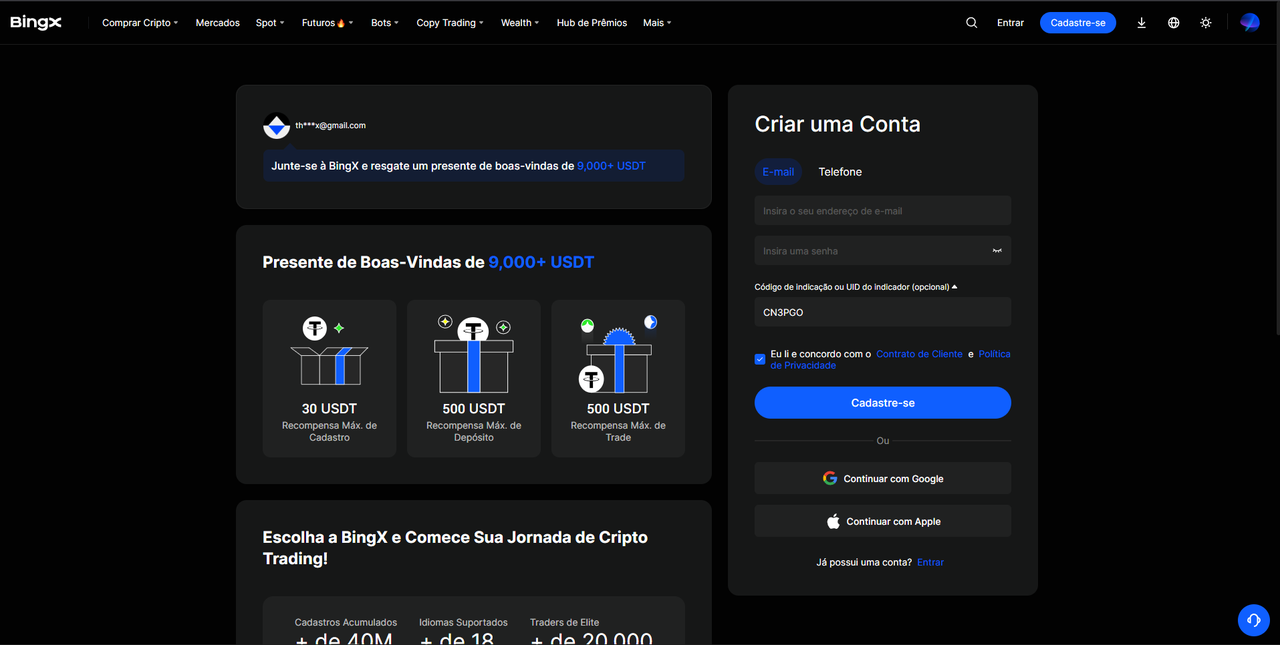

1. Создайте аккаунт и завершите KYC: Перейдите на bingx.com, зарегистрируйтесь, используя ваш email или номер телефона, и завершите процесс верификации личности (KYC). KYC обязательна для депозитов, выводов и доступа ко всем продуктам Wealth.

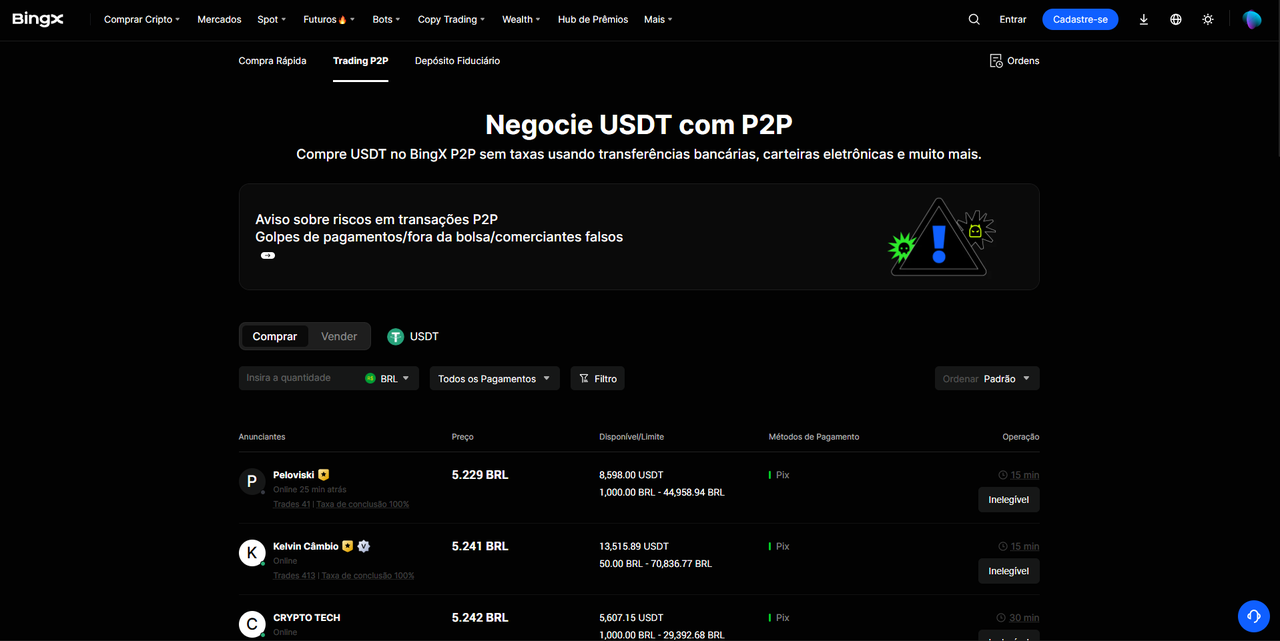

2. Внесите фиат через P2P (например, PIX для Бразилии): Перейдите в торговую площадку BingX P2P для покупки USDT напрямую за вашу местную фиатную валюту (например, бразильскую систему PIX). Это обеспечивает беспрепятственный, безпроблемный способ входа в стейблкоины без высоких банковских валютных комиссий. Ознакомьтесь с руководством по фиатному депозиту, если вам нужна помощь.

3. Получите доступ к панели управления Wealth: В главном меню навигации нажмите на вкладку "Wealth" или "Earn". Здесь вы найдете все доступные продукты с процентным доходом, включая гибкие накопления, срочные накопления, Shark Fin и Dual Investment.

4. Выберите продукт, соответствующий вашему профилю: Только начинаете? Выберите гибкие накопления USDT. Есть горизонт 30 дней или больше? Оцените срочные накопления. Есть сильное направленное видение BTC или ETH? Изучите Shark Fin.

5. Подпишитесь и отслеживайте: Доходность начинает накапливаться согласно параметрам продукта. Для гибких продуктов вы можете погасить в любое время. Для срочных структур основная сумма и накопленные проценты автоматически зачисляются на ваш счет при погашении. Обязательно включите двухфакторную аутентификацию (2FA) заранее для защиты ваших средств.

Как декларировать доходность стейблкоинов для налогов (фокус на бразильский рынок)

Доходность стейблкоинов подлежит местному налоговому регулированию. В Бразилии инвесторы, которые держат криптоактивы со стоимостью приобретения R$ 5,000 или более на 31 декабря, должны декларировать их в разделе "Bens e Direitos" (Активы и права), со стейблкоинами, такими как USDT и USDC, категоризируемыми под специальными кодами активов (Код 03).

Для доходов, генерируемых через стейкинг или DeFi кредитование, налогоплательщики должны декларировать первоначальную стоимость приобретения равную нулю. Доходность, полученная через DeFi или стейкинг, облагается налогом либо как прирост капитала, либо как доход по прогрессивной налоговой таблице, в зависимости от характера транзакции.

Как правило для розничных частных лиц: ежемесячные продажи криптовалюты ниже R$ 35,000 освобождены от налога на прирост капитала, но все равно должны быть раскрыты. Для ежемесячного объема продаж, превышающего этот порог, налоговые ставки начинаются с 15%. Криптовалютные награды, распределяемые как проценты (например, выплачиваемые в USDT), должны быть зарегистрированы со стоимостью приобретения равной нулю.

Настоятельно рекомендуется использовать специализированное программное обеспечение для криптовалютных налогов или консультироваться со специализированным Web3 бухгалтером для аудита вашей истории транзакций. BingX предоставляет экспортируемые отчеты о транзакциях для упрощения этого процесса отчетности. Для крупномасштабных размещений стейблкоинов, которые вы не планируете использовать для активной торговли, рассмотрите перемещение их на безопасный аппаратный кошелек, оставляя только операционный капитал на бирже.

FAQ: Пассивный доход со стейблкоинами

1. Что такое APY в стейблкоинах и как он рассчитывается?

APY (годовая процентная доходность) представляет вашу реальную норму доходности за год с учетом сложных процентов. Если вы вносите $1,000 под 6% APY, вы будете иметь приблизительно $1,060 через 12 месяцев. В отличие от простого APR (годовая процентная ставка), APY учитывает эффект капитализации процентов на проценты, предлагая более точную метрику для сравнения доходности.

2. Какой стейблкоин предлагает более высокую доходность: USDT или USDC?

На практике разница APY между USDT и USDC минимальна на основных платформах. USDT обладает немного более высокой ликвидностью на централизованных площадках, иногда стимулируя более высокие кредитные ставки в периоды интенсивного спроса на леверидж. Напротив, USDC часто предпочитается консервативными институтами, ставящими приоритет на соблюдение регулятивных требований и прозрачность обеспечения активами, обеспеченными публичными, аудированными резервами Circle.

3. Приносят ли стейблкоины проценты автоматически, просто лежа в кошельке?

Нет. Традиционные стейблкоины, такие как USDT и USDC, являются статичными активами. Вы должны вручную развернуть их в накопительный продукт CeFi или протокол кредитования DeFi, чтобы начать получать проценты. Исключение составляют нативно доходные стейблкоины (например, sDAI или USDe), которые накапливают стоимость напрямую в контракте токена, хотя они вводят дополнительные сложности смарт-контрактов.

4. Безопасно ли держать USDT на бирже, такой как BingX?

Биржи, предлагающие полностью аудированное, древовидное Proof of Reserves, обеспечивают значительно более высокую структурную прозрачность. Однако риск контрагента присущ любой централизованной площадке. Из-за этого институциональные и розничные распределители часто разделяют капитал — используя надежные биржи для генерации доходности и перемещая долгосрочные накопления в кошельки самостоятельного хранения.

5. Облагается ли доходность стейблкоинов налогом?

Да. В большинстве юрисдикций награды, полученные от кредитования, накоплений или DeFi, рассматриваются как налогооблагаемые события. Например, согласно бразильским правилам, полученные токены входят в ваши балансовые отчеты с нулевой стоимостью базы, и налог на прирост капитала применяется, если общие ежемесячные продажи превышают порог R$ 35,000. Всегда консультируйтесь с местным криптонативным налоговым профессионалом для поддержания соответствия.

6. В чем разница между гибкими и срочными накоплениями?

Гибкие накопления позволяют мгновенные депозиты и выводы в любое время, обычно предлагая более низкий, переменный APY. Срочные накопления блокируют капитал на предопределенный срок (например, 30-90 дней) в обмен на премиальную, фиксированную процентную ставку. Механизм отражает традиционные банковские депозитные сертификаты: чем более предсказуемой является ликвидность для платформы, тем лучше доходность для вкладчика.

7. Что такое непостоянная потеря и влияет ли она на стейблкоины?

Непостоянная потеря (IL) — это риск, уникальный для пулов ликвидности Автоматизированного Маркет Мейкера (AMM) в DeFi, возникающий когда ценовое соотношение двух активов в пуле расходится после депозита. Для пулов, состоящих только из стейблкоинов (например, USDT/USDC на Curve), риск IL практически незначителен, поскольку оба актива поддерживают тесную привязку 1:1 к доллару. Это становится критическим фактором только если вы предоставляете ликвидность в смешанные пулы, содержащие стейблкоин в паре с волатильным активом, таким как BTC или ETH.

Ключевые выводы

- Стейблкоины не приносят доходность сами по себе. Они должны активно размещаться в накопительные, кредитные или DeFi экосистемы для генерации пассивного дохода.

- Устойчивая базовая доходность в 2026 году варьируется между 3% и 8% APY для стратегий с управляемым риском, со структурными продуктами, превышающими 12% через фиксированные временные рамки.

- BingX предоставляет три четких входных маршрута для пассивного дохода USDT: гибкие накопления (мгновенная ликвидность), срочные накопления (более высокая доходность через блокировки) и Shark Fin (защищенные основной суммой структурные продукты).

- Развивающиеся рынки, такие как Бразилия, показывают массивный структурный спрос, где стейблкоины захватывают 90% всего объема криптотранзакций из-за интеграции с местным фиатом (PIX) и глобальной долларовой адаптации.

- Все накопленные криптодоходы должны правильно управляться для налоговых деклараций. Заработанные проценты входят с нулевой стоимостью приобретения и подлежат местным правилам налога на прирост капитала.

- Проявляйте осторожность с двузначными APY, которые не имеют четкой прозрачности доходов. В 2026 году устойчивые ончейн доходы обусловлены реальной экономической полезностью, включая токенизацию RWA и дельта-нейтральные кэш-энд-карри стратегии.

Связанные статьи

- Лучшие стейблкоины для инвестирования в Бразилии 2026: полное руководство

- PIX и криптовалюты в Бразилии: почему стейблкоины (USDT и USDC) доминируют в 2026 году

- Руководство для начинающих по стейблкоинам и как они работают (2026)

- Понимание 6 различных типов стейблкоинов: обзор 2026 года

- Какие лучшие и самые популярные стейблкоины для вашего кошелька в 2026 году?