Поскольку количество инвесторов в биткойн (BTC) в России продолжает расти, налоговое декларирование постепенно становится вопросом, который волнует все больше людей. Многие инвесторы сталкиваются с несколькими проблемами при подаче налоговой декларации: нужно ли декларировать доходы, как рассчитать прибыль и убытки от торговли, и какое влияние окажут различия между разными методами расчета. Поскольку в России пока нет специального законодательства для криптовалют, соответствующие нормы в основном применяют существующую систему подоходного налога, что требует от многих людей потратить время на самостоятельное изучение и анализ.

По состоянию на 2026 год, согласно интерпретации Министерства финансов, прибыль от торговли биткойнами в основном рассматривается как доходы от операций с имуществом и включается в расчет индивидуального подоходного налога. С развитием рынка и распространением торговых инструментов торговые модели инвесторов также становятся более сложными, от простых покупок и продаж до долгосрочного холдинга, поэтапного входа и выхода с рынка, и даже торговли на разных платформах - все это влияет на методы расчета итоговой прибыли и убытков. Поэтому, по сравнению с простым пониманием правил, организация торговых записей и создание четкой системы расчета становятся более практичными и важными.

Эта статья исходит из практических сценариев использования российских инвесторов BTC, объясняет основные способы применения действующих налоговых норм и сравнивает различия между тремя распространенными методами расчета прибылей и убытков: FIFO, LIFO и средневзвешенной стоимости. Также будет показано, как экспортировать торговые записи из BingX и организовать прибыли и убытки, представлены распространенные налоговые инструменты, а также систематизированы практические проблемы и способы их решения, чтобы помочь вам более системно понять весь процесс декларирования.

Ключевые моменты

- Прибыль от торговли BTC в России в настоящее время в основном декларируется как доходы от операций с имуществом, метод расчета: "цена продажи - стоимость покупки - соответствующие комиссии", разница является декларируемым доходом, который необходимо декларировать в мае каждого года во время налогового сезона (срок декларирования за 2025 год - 31 мая 2026 года).

- Вывод средств через российские биржи (такие как MAX, BitoPro) и конвертация в рубли обычно относится к внутренним доходам, к которым применяется прогрессивная налоговая ставка подоходного налога; если конвертация осуществляется через зарубежные биржи (такие как BingX) с последующим переводом в Россию, это может относиться к зарубежным доходам, при годовой сумме менее 100 миллионов рублей обычно не требуется включать в базовый налогооблагаемый доход.

- Методы расчета себестоимости (FIFO, LIFO, средневзвешенная стоимость) напрямую влияют на итоговую декларируемую сумму прибылей и убытков. В России пока нет четких требований по использованию конкретного метода, но после выбора рекомендуется поддерживать последовательность и сохранять полные торговые записи в качестве обоснования.

- Экспортированная из BingX история сделок (включая время, цену, количество и комиссии) является наиболее важными первичными данными для расчета прибылей и убытков и декларирования. Рекомендуется регулярно скачивать и организовывать данные, избегая единовременной обработки перед подачей налоговой декларации, что может привести к пропускам или ошибкам.

- Если торговля BTC приводит к убыткам, их можно декларировать как убытки от операций с имуществом и применять специальные вычеты; часть, которую не удалось полностью вычесть в текущем году, может быть перенесена на следующие 3 года, но необходимо приложить соответствующие торговые записи в качестве подтверждения.

Нужно ли декларировать биткойн в России? Анализ текущей ситуации с налоговым декларированием BTC

В настоящее время в России нет специального законодательства для криптовалют, биткойн (BTC) в регулятивном плане рассматривается как виртуальная валюта. В налоговой практике интерпретация Министерства финансов такова: прибыль физических лиц от покупки и продажи BTC обычно признается как доходы от операций с имуществом согласно действующему закону о подоходном налоге и включается в расчет подоходного налога. То есть налогообложение криптовалют не является независимой системой, а расширением применения существующего налогового законодательства.

На практике необходимость декларирования обычно связана с тем, приводит ли торговля к реализованной прибыли. Когда BTC продается и конвертируется в фиатную валюту (например, рубли или иностранную валюту), это легче соотнести с расчетом дохода; если сделка совершается через российские биржи, она обычно рассматривается как внутренний доход; если задействованы зарубежные биржи, это может дополнительно касаться определения зарубежных доходов. Различные сценарии торговли и движения средств влияют на итоговые методы декларирования и применимые правила.

В понимании также есть некоторые распространенные концепции, которые необходимо прояснить. Например, "до 500 тысяч рублей не нужно декларировать" на самом деле является пороговой суммой для механизма уведомления банков, а не налоговой обязанностью по декларированию; а вопрос о том, создает ли холдинг или торговля между криптовалютами налоговые обязательства, все еще обсуждается в различных сценариях. В целом, по мере того как торговые записи и движение средств становятся все более прозрачными, создание последовательных записей и методов расчета будет важной основой для понимания и решения соответствующих налоговых вопросов.

Как рассчитать прибыли и убытки от торговли BTC? Сравнение FIFO, LIFO и метода средневзвешенной стоимости

При расчете прибылей и убытков от торговли BTC, если вы покупали BTC в разное время по разным ценам в несколько этапов, при продаже части из них необходимо определить "какая партия купленных BTC была продана" - этот способ соответствия и является методом расчета себестоимости. Разные методы рассчитывают разную базу себестоимости, что влияет на декларируемую сумму прибылей и убытков. В России пока нет четких требований по использованию конкретного метода для криптовалют, поэтому на практике выбор последовательного и объяснимого метода расчета будет более важным принципом.

- FIFO (Первым поступил - первым выбыл, First In, First Out) : предполагает, что самые ранние купленные BTC продаются первыми. Если вы создали ранние позиции при более низких ценах, FIFO будет приоритетно соотносить эти позиции с более низкой себестоимостью, при росте цен рассчитанная сумма прибылей и убытков обычно выше. Преимущество этого способа в интуитивной логике, соответствии фактической временной последовательности сделок, что делает его более легким для понимания и объяснения при организации торговых записей или сверке.

- LIFO (Последним поступил - первым выбыл, Last In, First Out) : предполагает, что недавно купленные BTC продаются первыми. Если недавние цены покупки выше, LIFO будет приоритетно соотносить позиции с более высокой себестоимостью, что делает рассчитанную сумму прибылей и убытков относительно ниже. Этот способ в некоторых сценариях более близок к текущим рыночным затратам, но требует более точного соответствия записей в учете, используется относительно реже на практике и требует большего внимания к последовательности.

- Метод средневзвешенной стоимости (Average Cost) : суммируются все затраты на покупку, затем делятся на общее количество в собственности, получая среднюю стоимость каждого BTC, которая используется как база для расчета при продаже. Этот способ прост в расчете, подходит для сценариев долгосрочных поэтапных покупок, не требует отслеживания источника каждой сделки, но недостаток в отсутствии гибкости и невозможности отразить различия в себестоимости в разные моменты времени.

Для объяснения различий трех методов конкретными цифрами: предположим, вы покупали по 0.1 BTC в три момента времени, с себестоимостью 5 миллионов рублей, 7 миллионов рублей и 9 миллионов рублей соответственно (всего 0.3 BTC, общая стоимость 21 миллион рублей), сейчас продаете 0.1 BTC за 10 миллионов рублей. При FIFO себестоимость 5 миллионов, прибыль 5 миллионов; при LIFO себестоимость 9 миллионов, прибыль 1 миллион; при методе средневзвешенной стоимости стоимость каждого составляет 7 миллионов (21 миллион ÷ 3), прибыль 3 миллиона. Разница в налогооблагаемом доходе при трех методах значительна, в условиях долгосрочного роста BTC LIFO или метод средневзвешенной стоимости обычно более выгодны для инвесторов, но при использовании следует подтвердить позицию российских налоговых органов и последовательно применять один метод в течение года.

|

Метод расчета |

Логика |

Налогооблагаемая прибыль на растущем рынке |

Сложность расчета |

Рекомендации по применению в России |

Торговый сценарий (покупка + продажа) |

Себестоимость |

Прибыль/убыток |

|

FIFO (первым поступил - первым выбыл) |

Самые ранние покупки продаются первыми |

Высокая (низкая ранняя себестоимость) |

Низкая |

Записи ясные, легко объяснить, но налоговое бремя может быть выше |

Три покупки BTC 0.1 BTC @ 5 млн 0.1 BTC @ 7 млн 0.1 BTC @ 9 млн (Всего 0.3 BTC, общая стоимость 21 млн) Продажа: 0.1 BTC @ 10 млн |

5 млн |

+5 млн |

|

LIFO (последним поступил - первым выбыл) |

Последние покупки продаются первыми |

Низкая (высокая недавняя себестоимость) |

Средняя |

Признание в России не очень четкое, нужно подтвердить перед использованием |

9 млн |

+1 млн |

|

|

Метод средневзвешенной стоимости |

Средняя всех затрат |

Средняя |

Низкая-средняя |

Подходит для регулярных инвестиций, интуитивный расчет |

7 млн |

+3 млн |

Как различать внутренние и зарубежные доходы? Определение по каналу вывода BTC

Налоговая оценка биткойна такая же, как и других криптовалют, определяется "платформой вывода" средств как внутренние или зарубежные доходы. Налоговые системы для них существенно различаются: внутренние доходы включаются в подоходный налог и облагаются по прогрессивной ставке, зарубежные доходы применяют систему базового подоходного налога (минимальная налоговая система) с относительно щедрыми налоговыми льготами. Для инвесторов BTC выбор канала вывода средств фактически также является частью налогового планирования.

1. Внутренние доходы: вывод через российские биржи

Использование российских соответствующих нормативам бирж, таких как MAX, BitoPro, для конвертации BTC в рубли и перевода на личный рублевый банковский счет - такая прибыль рассматривается как "внутренние доходы" и подпадает под индивидуальный подоходный налог. Российские соответствующие нормативам биржи соблюдают систему реальных имен и законы по борьбе с отмыванием денег, торговые записи полные, налоговая служба может запросить торговые данные конкретных лиц согласно статье 30 Закона о налоговом администрировании. Способ расчета внутренних доходов:

Внутренние доходы от операций с имуществом = Сумма продажи BTC − Себестоимость покупки − Торговые комиссии

Рассчитанный доход включается в общую сумму индивидуального годового дохода и облагается налогом по прогрессивной ставке (5% до 40%). Для инвесторов BTC с небольшой прибылью пороговые ставки нижнего уровня внутренних доходов относительно благоприятны; но для групп с высокими доходами верхний предел прогрессивной ставки 40% явно выше минимальной налоговой системы зарубежных доходов.

2. Зарубежные доходы: электронный перевод с зарубежных платформ в Россию

Если использовать зарубежные биржи для торговли BTC и конвертировать прибыль в доллары или стейблкоины, а затем переводить электронным переводом на зарубежный валютный банковский счет в России, этот доход рассматривается как "зарубежные доходы". Зарубежные доходы не включаются в подоходный налог, а применяют "Положение о базовом налоговом размере". При переводе средств банк потребует заполнить характер перевода, рекомендуется декларировать "268 продажа зарубежных виртуальных активов" для удобства категоризации как зарубежные доходы при подаче налоговой декларации.

Налоговые льготы для зарубежных доходов относительно щедрые. Зарубежные доходы каждого лица в год менее 10 миллионов рублей освобождаются от декларирования, свыше 10 миллионов рублей требуют декларирования базового подоходного налога. Базовый налогооблагаемый размер за вычетом 75 миллионов рублей (применимо в 2026 году), разница рассчитывается как базовый налог по ставке 20%. Если базовый налог больше подоходного налога, необходимо доплатить разницу; если подоходный налог больше или равен базовому налогу, базовый налог не взимается. Следует отметить, что базовый налогооблагаемый размер помимо зарубежных доходов также включает специальные страховые выплаты, доходы от операций с ценными бумагами и другие статьи, при расчете льготного пространства следует рассматривать комплексно.

Дополнительное чтение: Полное сравнение фиатных депозитов и выводов криптовалют в России: какая платформа самая дешевая для депозита и самая быстрая для вывода? (2026)

Как выбрать инструменты для декларирования биткойна? Обзор налоговых инструментов для декларирования BTC в России

Для российских инвесторов BTC с большим количеством торговых операций или работающих на нескольких платформах, объем работы по ручной организации данных о прибылях и убытках обычно немалый. Следующие инструменты могут помочь интегрировать торговые записи и рассчитать прибыли и убытки.

Большинство инструментов являются международными сервисами, поддержка российской налоговой системы все еще ограничена, обычно используются главным образом для расчета цифр прибылей и убытков. При фактическом декларировании все же необходимо переорганизовать данные согласно российскому формату. Кроме того, в настоящее время основные инструменты в основном имеют английский интерфейс и еще не имеют полной поддержки русского языка, что может потребовать некоторой адаптации при использовании.

- Koinly: поддерживает большинство основных бирж и кошельков, предоставляет способы импорта через API и CSV, может автоматически организовывать торговые записи и категоризировать их как торговля, переводы, комиссии и другие типы, снижая нагрузку на ручную организацию. Поддерживает FIFO, LIFO и метод средневзвешенной стоимости, может генерировать отчеты о прибылях и убытках и налоговые сводки, подходит для пользователей с большим количеством торговых операций или работающих на нескольких платформах.

- CoinTracker: фокусируется на автоматической синхронизации и отслеживании портфеля, поддерживает интеграцию API большинства бирж, также может импортировать данные через CSV. Система автоматически рассчитывает себестоимость позиций и реализованные прибыли и убытки, поддерживает FIFO и LIFO, подходит для пользователей с относительно простыми торговыми записями или желающих быстро понять общее состояние активов. Бесплатная версия имеет ограничение по количеству операций, при увеличении объема торговли необходимо обновление плана.

- Blockpit (бывший Accointing): предоставляет функции интеграции торговых записей, расчета прибылей и убытков и налоговых отчетов, поддерживает FIFO и метод средневзвешенной стоимости. Бывший Accointing уже объединен с Blockpit, функциональность продолжена и интегрирована, подходит для сценариев со средним объемом торговли. Вывод все еще ориентирован на международные налоговые системы, при декларировании в России обычно требуется дополнительная организация данных.

- Excel/Google Таблицы: не зависят от сторонних инструментов, могут напрямую импортировать CSV бирж, самостоятельно создавать поля и логику расчета, полностью организовывать данные согласно требованиям российского декларирования. Подходят для пользователей с небольшим количеством операций или желающих контролировать весь процесс расчета, имеют преимущества в контроле формата и гибкости.

Для российских обычных инвесторов с небольшим количеством операций (менее 50 операций в год) использование Excel или Google Таблиц для самостоятельной организации обычно более практично, чем платная подписка на сторонние инструменты, так как вы можете полностью организовать данные согласно формату российского декларирования без необходимости дополнительной конвертации выходных форматов инструментов. Продвинутые пользователи с большим объемом торговли или операциями на разных блокчейнах могут рассмотреть инструменты типа Koinly для снижения нагрузки на организацию, но все же необходимо самостоятельно проверять правильность результатов расчета.

Обзор инструментов декларирования криптовалют: сравнение применимости в России и русскоязычного интерфейса

|

Инструмент |

Русский интерфейс |

Российский налоговый формат |

Поддержка импорта BingX |

Поддерживаемые методы расчета |

Стоимость |

|

Koinly |

Нет |

Частичная поддержка (может генерировать отчеты о прибылях и убытках) |

Требуется ручная загрузка CSV |

FIFO, LIFO, средневзвешенная стоимость |

Бесплатная базовая версия, платные планы от $49 USD/год |

|

CoinTracker |

Нет |

Частичная поддержка |

Требуется ручная загрузка CSV |

FIFO, LIFO |

Бесплатно 25 операций, платные планы от $59 USD/год |

|

Blockpit |

Нет |

Частичная поддержка |

Требуется ручная загрузка CSV |

FIFO, средневзвешенная стоимость |

Бесплатная базовая версия, платные планы от $79 USD/год |

|

Excel/Google Таблицы |

Есть |

Полная гибкость (самостоятельное проектирование) |

Может напрямую импортировать CSV |

Настраиваемые (FIFO, LIFO, средневзвешенная стоимость и др.) |

Бесплатно |

Как экспортировать торговые записи BTC из BingX и подготовить данные для декларирования

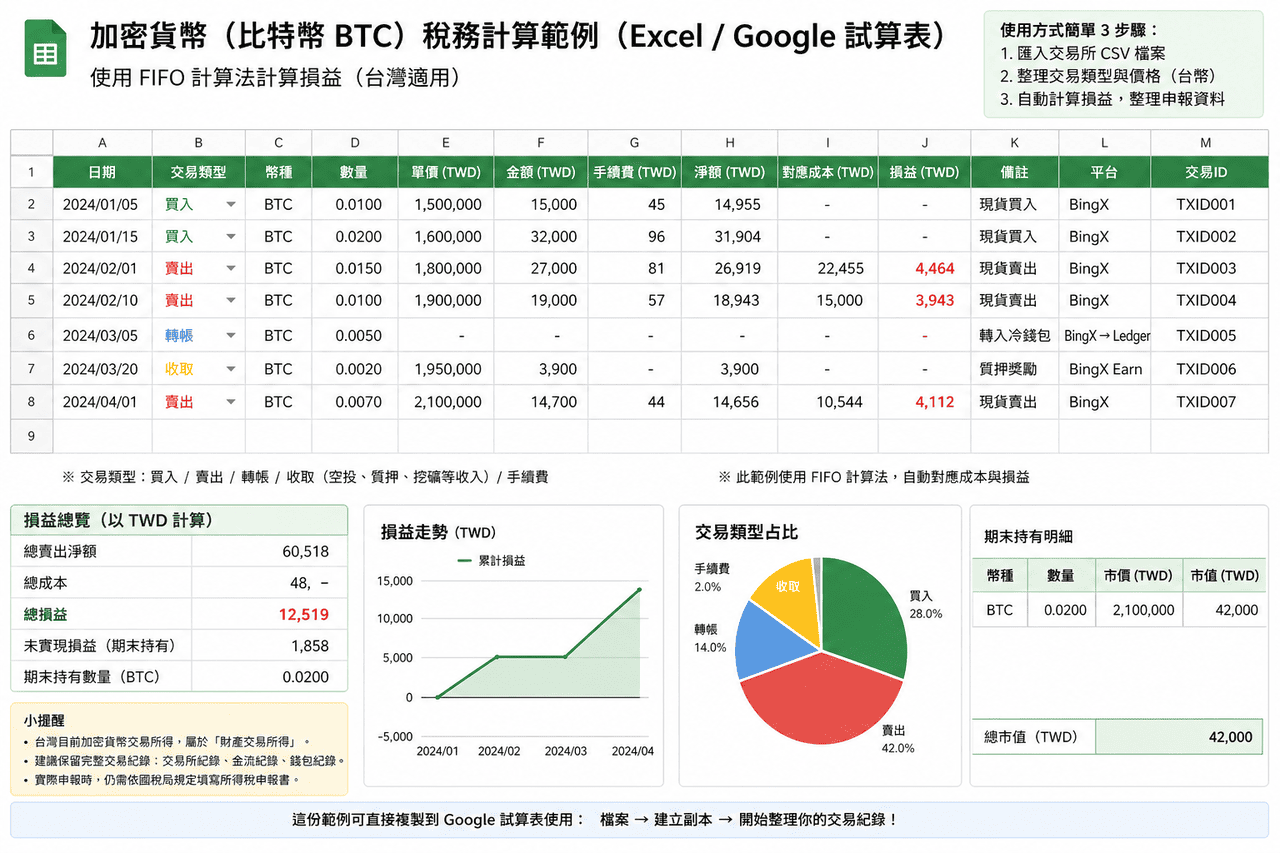

Для большинства российских инвесторов BTC самостоятельная организация таблицы прибылей и убытков является наиболее прямым способом декларирования, не требует зависимости от сторонних инструментов, нужны только полные торговые записи BingX, чтобы следовать нижеприведенным шагам для расчета декларируемых доходов от операций с имуществом.

Первый шаг: загрузка полных торговых записей из BingX

Войдите в BingX, перейдите в "Активы" → "История сделок" или "История ордеров", выберите период декларируемого года (например, с 1 января по 31 декабря 2025 года), экспортируйте в формате CSV. После загрузки убедитесь, что записи содержат следующие поля: время сделки, торговая пара (BTC/USDT), направление покупки/продажи, количество сделки, средняя цена исполнения, комиссии. Если одновременно используются спотовая и фьючерсная торговля, следует отдельно загрузить записи спотовых и фьючерсных сделок, эти два типа расчета прибылей и убытков немного отличаются, рекомендуется организовывать отдельно.

Второй шаг: конвертация котировок USDT в рубли

Российское налоговое декларирование требует расчета прибылей и убытков в рублях. Если ваши сделки котируются в USDT, необходимо найти обменный курс USDT/RUB на день каждой сделки и конвертировать суммы USDT в рубли. Курсы, ежедневно публикуемые российскими банками или Центральным банком, могут служить основой для конвертации, рекомендуется использовать банковский спотовый курс покупки на "день исполнения" для конвертации себестоимости, банковский спотовый курс продажи на "день исполнения" для конвертации доходов от продажи, поддерживать последовательность базы конвертации и записывать курс и источник каждой конвертации.

Третий шаг: организация таблицы расчета прибылей и убытков

Создайте таблицу расчета прибылей и убытков в Excel или Google Таблицах, рекомендуется включить следующие поля: дата сделки, покупка или продажа, количество BTC, рублевая себестоимость (при покупке) или рублевый доход (при продаже), комиссии (рубли), прибыль/убыток по сделке. Способ расчета прибылей и убытков для каждой сделки "продажи": рублевый доход − соответствующая себестоимость − комиссии = прибыль/убыток по сделке. Расчет соответствующей себестоимости зависит от выбранного вами метода (FIFO или средневзвешенная стоимость).

На примере использования метода средневзвешенной стоимости, предположим, что в 2025 году вы выполнили следующие операции: в январе купили 0.5 BTC общей стоимостью 15 миллионов рублей, в июне снова купили 0.3 BTC общей стоимостью 10.5 миллионов рублей, в октябре продали 0.4 BTC получив 16 миллионов рублей, комиссии в общей сложности 120 тысяч рублей. Расчет средневзвешенной стоимости: (15 млн + 10.5 млн) ÷ (0.5 + 0.3) = средняя стоимость каждого BTC около 31.875 миллионов рублей ÷ 0.8 = около 31.875 миллионов рублей (этот пример представлен в упрощенной пропорции). Соответствующая себестоимость для 0.4 BTC = 31.875 млн × 0.4 = около 12.75 млн рублей. Прибыль/убыток по сделке = 16 млн − 12.75 млн − 0.12 млн = 3.13 млн рублей (декларируемые доходы от операций с имуществом).

Четвертый шаг: суммирование годовых прибылей и убытков и подтверждение декларируемых цифр

Суммируйте прибыли и убытки по всем сделкам продажи за год, чтобы получить общую сумму годовых доходов от операций с имуществом BTC (или общую сумму убытков). Если положительное значение, эта сумма будет включена в графу доходов от операций с имуществом индивидуальной подоходной декларации текущего года. Если отрицательное значение (убыток), можно декларировать как специальный вычет убытков от операций с имуществом и приложить торговые записи BingX в качестве подтверждающих документов; убытки, которые не могут быть полностью зачтены в текущем году, могут быть перенесены на следующие 3 года.

Пятый шаг: внесение прибылей и убытков в декларацию подоходного налога

Перейдите на сайт электронного декларирования и уплаты налогов Министерства финансов (tax.nat.gov.tw), в декларации подоходного налога заполните рассчитанные годовые цифры прибылей и убытков в графе "доходы от операций с имуществом". Если это внутренние доходы (вывод через MAX, BitoPro), заполните непосредственно в графе "доходы от операций с имуществом". Если это зарубежные доходы (конвертация и электронный перевод в Россию через зарубежные платформы типа BingX), заполните в соответствующих графах "зарубежные доходы" и убедитесь, превышает ли сумма пороговое значение в 10 миллионов рублей для включения. При декларировании рекомендуется одновременно подготовить CSV торговых записей BingX и процесс расчета конвертации в рубли для предоставления объяснений при проверке налоговой службой.

Распространенные ошибки в налоговом декларировании биткойна и рекомендации по соблюдению нормативов

Согласно российской налоговой практике, ниже приведены несколько распространенных проблем инвесторов BTC при декларировании и соответствующие способы организации:

- Некоторые люди думают, что если вывод не превышает 5 миллионов рублей, декларирование не требуется. 5 миллионов рублей - это пороговая сумма для уведомления банков согласно мерам по борьбе с отмыванием денег, не связанная с налоговыми обязательствами по декларированию. Пока через биржи с реальными именами осуществляются сделки с прибылью, это относится к декларируемой области, размер суммы не влияет на обязанность декларирования.

- Отсутствие сохранения соответствующих записей о себестоимости покупки. Россия применяет расчет "цена продажи минус себестоимость" для доходов от операций с имуществом, если невозможно предоставить доказательство себестоимости, возможно применение оценочного способа признания, что менее выгодно для инвестиционных сценариев с высокой себестоимостью. Рекомендуется регулярно загружать и сохранять торговые записи из BingX, избегая организации данных только перед подачей налоговой декларации, что может привести к пропускам данных.

- Игнорирование включения комиссий. Доходы от операций с имуществом позволяют вычитать расходы, напрямую связанные с торговлей, например, торговые комиссии или комиссии за вывод. Если не включить в расчет, налогооблагаемый доход будет завышен. При организации прибылей и убытков следует также записывать расходы, соответствующие каждой сделке.

- Использование разных методов расчета себестоимости в одном году. Если часть сделок использует FIFO, часть - средневзвешенную стоимость, это увеличит сложность объяснения и может повлиять на последовательность декларирования. Обычно рекомендуется выбрать один метод в начале года и поддерживать последовательность в течение всего года.

- Недекларирование убытков текущего года. Некоторые инвесторы не декларируют убытки в убыточные годы, что приводит к невозможности их использования для зачета будущих прибылей. Согласно действующим правилам, убытки от операций с имуществом должны быть задекларированы в текущем году, чтобы их можно было зачесть в будущих периодах.

- Путаница в классификации внутренних и зарубежных доходов. Вывод через местные биржи (такие как MAX, BitoPro) является внутренними доходами, конвертация и перевод через зарубежные платформы (такие как BingX) относится к зарубежным доходам, применяются разные графы и пороги декларирования. При наличии разных источников одновременно необходимо рассчитывать отдельно и заполнять соответственно.

Примечания

- Содержание этой статьи организовано на основе текущей позиции Министерства финансов России и налоговых рамок, предназначено только для справки и не составляет налоговые или юридические советы. Нормативы, связанные с криптовалютами, все еще корректируются, проект специального закона по управлению виртуальными активами уже передан в правительство для рассмотрения в июне 2025 года, после официального принятия в будущем способы декларирования могут измениться, рекомендуется следить за объявлениями Министерства финансов.

- Индивидуальные налоговые ситуации различаются в зависимости от структуры доходов, каналов вывода и периодов держания, особенно определение внутренних и зарубежных доходов в некоторых сценариях все еще имеет пространство для интерпретации. При больших суммах сделок или сложных структурах можно рассмотреть консультацию с бухгалтерами или юристами, знакомыми с криптоактивами.

- Торговые записи BingX являются важными первичными данными при декларировании, рекомендуется регулярно (например, каждый квартал) загружать и делать резервные копии из системы, а не организовывать все одновременно перед подачей налоговой декларации, чтобы снизить риск пропуска данных или невозможности их получения.

- При одновременном использовании нескольких бирж (таких как BingX в сочетании с MAX или BitoPro) рекомендуется отдельно загружать торговые записи каждой платформы и различать внутренние и зарубежные источники в таблице прибылей и убытков, избегая смешанных расчетов.

- Налогообложение криптовалют в России применяет систему самодекларирования, соответствующие механизмы проверки постепенно устанавливаются. Получение уведомлений не имеет прямого отношения к обязанности декларирования, на практике все еще основывается на активной организации и декларировании.

Заключение: практические подходы к налоговому урегулированию биткойна в России

Среда налогового декларирования BTC в России постепенно переходит от менее четкого состояния в прошлом к более ясным нормативам, Министерство финансов уже классифицировало прибыли от криптовалют как доходы от операций с имуществом, соответствующие механизмы проверки также постепенно устанавливаются, важность декларирования по сравнению с прошлым стала более очевидной. Для инвесторов более практичный подход - создать привычку ведения записей в повседневной жизни, например, регулярно загружать торговые записи BingX, выбрать один метод расчета себестоимости и поддерживать последовательность, полностью записывать каждую сделку и комиссии, а также заранее выделить время для организации данных перед налоговым сезоном, чтобы снизить нагрузку на последующую обработку. При больших масштабах торговли или сложных структурах также можно рассмотреть обращение за помощью к специалистам, знакомым с налогообложением криптоактивов, включить соответствующее планирование в общие инвестиционные договоренности, а не концентрироваться на обработке только перед подачей налоговой декларации.

Дополнительное чтение

- Рекомендации платформ для краткосрочной торговли биткойнами в России: полное сравнение комиссий и технических инструментов (2026)

- Как проводить арбитраж биткойнов в России? Сравнение 4 стратегий и полное руководство по операциям BingX (2026)

- Какая биржа в России наиболее подходит для крупных сделок с биткойнами? Полное сравнение и рекомендации по комиссиям и ликвидности платформ (2026)

- Рекомендации API цен криптовалютных бирж и инструментов данных на 2026 год: обзор 5 популярных платформ для разработчиков

- Полное сравнение и рекомендации платформ фьючерсной торговли криптовалютами в России (2026): сравнение комиссий, ликвидности и безопасности

- Полное сравнение фиатных депозитов и выводов криптовалют в России: какая платформа самая дешевая для депозита и самая быстрая для вывода? (2026)