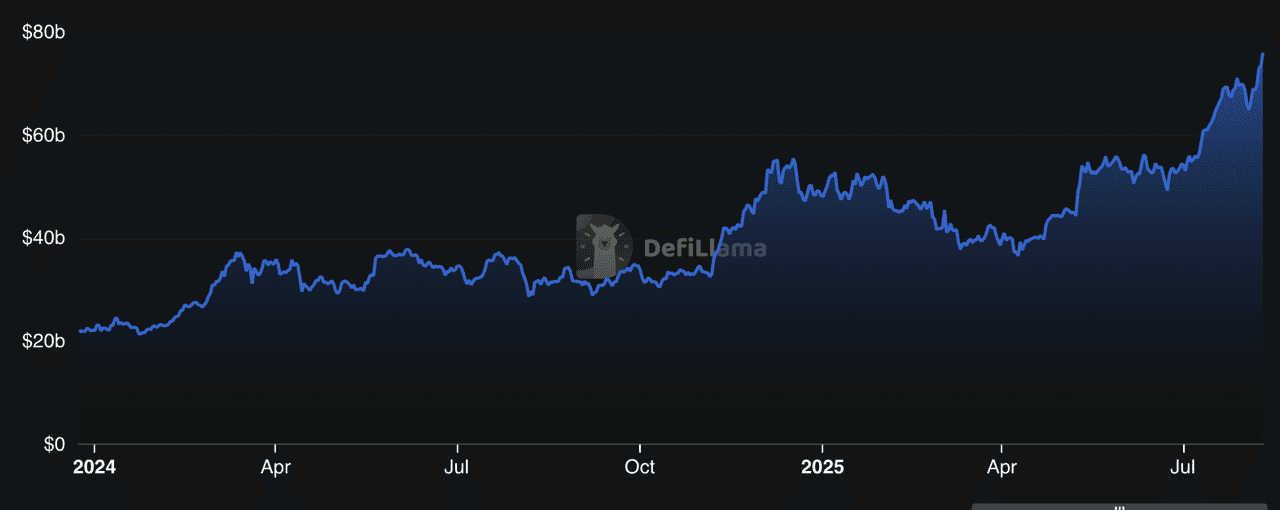

DeFi-кредитование — один из самых быстрорастущих секторов в криптоиндустрии. По данным DeFiLlama, в 2025 году общая сумма заблокированных средств (TVL) в протоколах превышает 78 миллиардов долларов, что составляет почти 50% всей DeFi-активности. Такой рост обусловлен увеличением институциональных вложений, высокодоходными стратегиями кредитования и мультицепочечными развертываниями, делающими заимствование и кредитование доступными для миллионов пользователей по всему миру. От неконвенциональных кредитных рынков до модульных хранилищ — сфера стремительно развивается, удовлетворяя потребности как розничных пользователей, так и профессиональных инвесторов.

TVL протоколов DeFi-кредитования | Источник: DefiLlama

Ознакомьтесь с 10 ведущими протоколами DeFi-кредитования 2025 года, обеспечившими более 75 миллиардов долларов в TVL благодаря инновационным моделям доходности, кроссчейн-расширению и растущему институциональному спросу.

Что такое DeFi-кредитование и как это работает?

Протокол DeFi-кредитования — это основанная на блокчейне платформа, позволяющая пользователям брать и предоставлять кредиты в криптовалюте без участия банков или брокеров. Вместо кредитного менеджера весь процесс управляется смарт-контрактами — от подбора заемщиков и кредиторов до исполнения условий возврата.

В 2025 году DeFi-кредитование сосредотачивает более 25 миллиардов долларов TVL на ведущих платформах, таких как Aave, Compound и Morpho, согласно DeFiLlama. Эти протоколы функционируют на публичных блокчейнах, таких как Ethereum, Solana и Tron, что означает, что любой человек с кошельком и интернет-соединением может участвовать в них круглосуточно и по всему миру.

Вот как работает DeFi-кредитование на практике:

1. Депонирование активов для получения процентов – Кредиторы размещают токены (например, USDC, ETH) в пул ликвидности. Протокол автоматически распределяет эти активы между заемщиками и начисляет проценты в тех же токенах, которые были предоставлены.

2. Заем под залог – Заемщики блокируют криптовалюту с превышением суммы кредита (оверколлатерализация). Например, чтобы занять $1000 в USDT, может потребоваться внести залог в ETH на $1500.

3. Динамические процентные ставки – Ставки изменяются в реальном времени в зависимости от спроса и предложения в пуле. При увеличении спроса на заем процентные ставки также повышаются для привлечения кредиторов.

4. Автоматическая ликвидация – Если стоимость залога заемщика падает ниже определенного порога из-за волатильности рынка, протокол автоматически ликвидирует часть активов для защиты интересов кредиторов.

Некоторые передовые протоколы, такие как Pendle с токенизацией доходов и Maple с институциональными займами без залога, выходят за рамки простой модели заимствования, предлагая стратегии вроде спекуляций на финансировании или финансирования реальных активов.

Почему DeFi-кредитование важно в 2025 году

В 2025 году DeFi-кредитные протоколы превратились из простых криптосберегательных счетов в фундаментальную часть экосистемы децентрализованных финансов. Они способствуют миллиардным оборотам в сфере кредитования, заимствований и стратегий получения дохода на блокчейне. По данным CoinGecko на август 2025 года, на платформе представлены более 160 токенов кредитных протоколов с совокупной рыночной капитализацией свыше $10,3 млрд.

Для обычных пользователей эти платформы предлагают глобальный, безразрешительный доступ к кредитам — без банков, без проверок кредитной истории, только криптокошелек и интернет. Для институтов они открывают ончейн-альтернативы рынкам с фиксированной доходностью, обеспечивая участие, соответствующее KYC, и высокоэффективные доходные возможности.

Значимость этих протоколов в 2025 году сводится к четырем ключевым темам:

• Диверсификация – Рынки кредитования теперь охватывают несколько блокчейнов — от Ethereum Layer-2 до Solana, TRON и BNB Chain. Это дает пользователям гибкость в выборе комиссий, скорости и доступа к экосистемам.

• Инновации – Токенизация доходности, как у Pendle, модульные кредитные хранилища, как у Euler, и институциональные кредитные пулы (Maple) переосмысливают возможности ончейн-финансов.

• Вход для институционалов – Платформы, такие как Maple и Pendle, интегрируют комплаенс-решения, соединяя традиционные финансы и DeFi.

• Безопасность превыше всего – Ведущие проекты поддерживают строгие стандарты аудита, программы вознаграждения за обнаружение багов и управление DAO, чтобы защищать пользователей на волатильных рынках.

Для новичков основное преимущество — это пассивный доход (кредитование) и эффективность использования капитала (заем без продажи активов). Однако риски, такие как ошибки смарт-контрактов, волатильность цен и неплатежеспособность протокола, означают, что тщательный выбор платформы и управление рисками крайне важны.

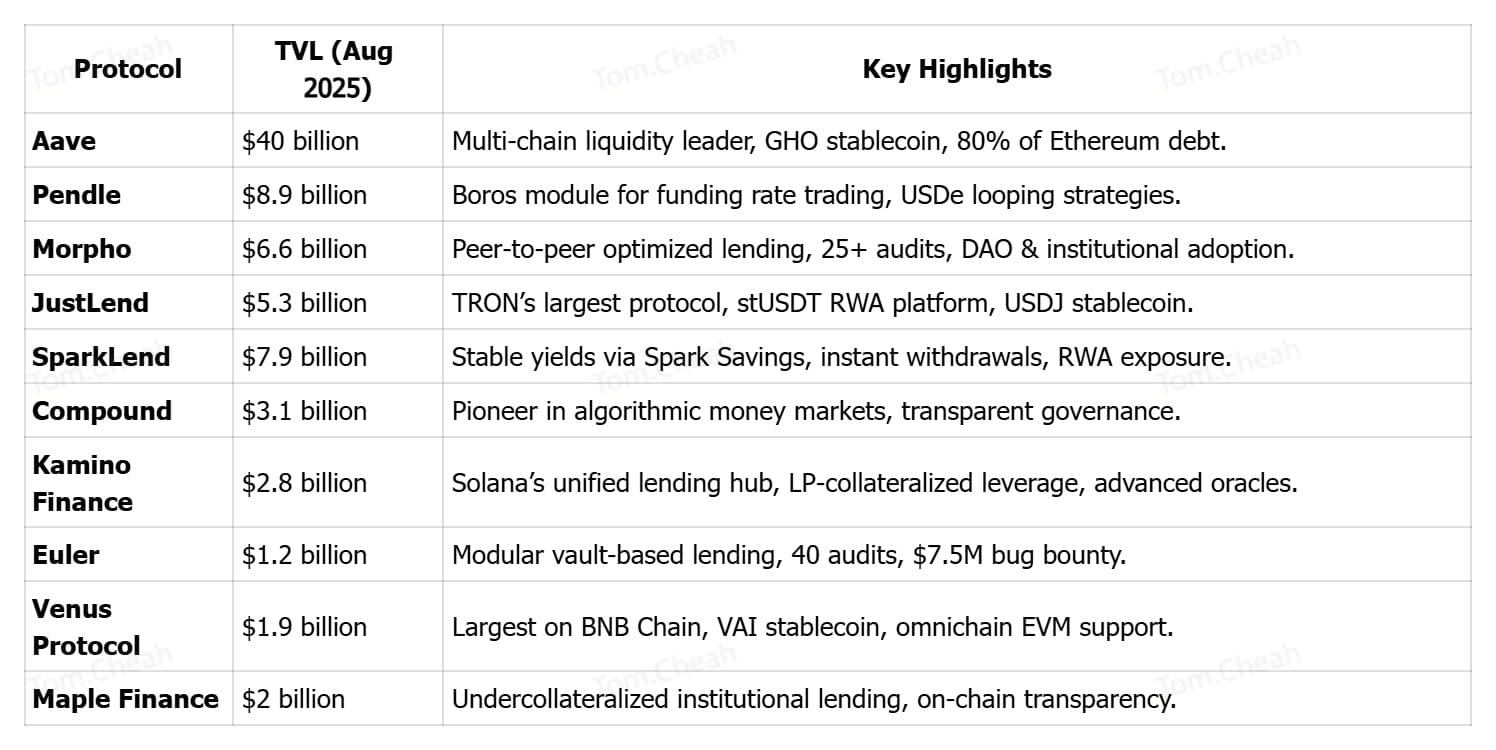

10 лучших платформ DeFi-кредитования в 2025 году

Протоколы DeFi-кредитования в 2025 году выделяются быстрым ростом TVL и увеличением институционального интереса, при этом такие платформы, как Pendle, превысили 8,27 млрд долларов благодаря продуктам вроде Boros и расширению для корпоративных клиентов. Они внедряют инновационные модели доходности — от токенизации фиксированной ставки Pendle до модульных хранилищ Euler и необеспеченных кредитных пулов Maple, предлагая разнообразные способы оптимизации капитала.

Их мультичейн-присутствие включает Aave на Ethereum L2, Polygon и Avalanche; Morpho на Ethereum; JustLend на TRON; и Venus на BNB Chain, что обеспечивает доступность для различных групп пользователей и экосистем. Наконец, строгие меры безопасности, включая несколько внешних аудитов, активное управление и программы bug bounty, помогают поддерживать доверие пользователей на волатильных рынках.

В 2025 году следующие платформы доминируют в сфере DeFi-кредитования, сочетая высокую ликвидность, инновационные структуры доходности, кросс-чейн доступ и сильную безопасность для обслуживания как розничных, так и институциональных клиентов.

1. Aave (AAVE)

Aave — один из самых известных протоколов DeFi, превратился в мультичейн-гиганта ликвидности, охватывающего Ethereum, Polygon, Avalanche и другие совместимые с EVM сети. Его TVL вырос с 8 млрд долларов в начале 2024 года до более чем 40 млрд долларов к августу 2025 года, заняв примерно 80% невыплаченного долга Ethereum и демонстрируя растущий институциональный интерес. Привлекательность Aave заключается в доступе к капиталу без разрешений и кредитных проверок 24/7, а также в прозрачном исполнении условий и ставок кредитования через смарт-контракты.

Пользователи могут предоставлять активы для получения доходности, занимать под залог, обменивать токены и даже выпускать GHO — избыточно обеспеченный нативный стейблкоин Aave, сохраняя полный контроль над своими средствами. Благодаря нескольким аудитам безопасности, мощному модулю безопасности и управлению сообществом, Aave продолжает быть основой децентрализованного кредитования, соединяя традиционные финансы с ончейн-экономикой.

2. Pendle (PENDLE)

Pendle быстро стал крупнейшей в мире платформой для торговли доходностью криптовалют, а его TVL достиг рекордных 8,9 млрд долларов в августе 2025 года после запуска флагманского модуля Boros. Boros представляет собой On-Chain Yield Units (YUs), позволяющие трейдерам открывать длинные или короткие позиции по процентным ставкам, таким как Bitcoin и ставки финансирования Ethereum, без владения базовыми активами, что дает возможность хеджирования, фиксации доходности и спекуляции с использованием кредитного плеча.

В течение 48 часов после запуска Boros привлек 1,85 млн долларов депозитов в BTC и ETH и увеличил количество активных адресов Pendle в сети Arbitrum до 1 428, что значительно выше среднего показателя за месяц. Стратегические интеграции, такие как токен kHYPE с TVL 221 млн долларов от Hyperliquid и стейблкоин USDe от Ethena, дополнительно расширили экосистему Pendle, при этом один только USDe составляет 60% TVL протокола благодаря прибыльным «петлевым» стратегиям. Это сочетание инновационной токенизации доходности, совместимости между протоколами и растущего институционального участия делает Pendle ключевым игроком на рынке структурированной доходности в DeFi.

Читать далее: Что такое Pendle Finance? Руководство для начинающих по токенизации доходности V2 и платформе Boros

3. Morpho (MORPHO)

Morpho — это открытая кредитная инфраструктура, которая сочетает простоту депозитов в хранилища с эффективностью оптимизированного p2p-мэтчинга, обеспечивая лучшие ставки как для кредиторов, так и для заемщиков. С более чем 10 млрд долларов депозитов и 3,4 млрд долларов активных займов он стал предпочтительным выбором для институциональных и розничных участников, стремящихся к эффективности капитала без ущерба для безопасности.

Минималистичный дизайн протокола, в сочетании с более чем 25 аудитами безопасности, формальной верификацией и программой bug bounty на 2,5 млн долларов, укрепляет доверие пользователей и позволяет разработчикам, DAO и бизнесу создавать кастомные сценарии кредитования. Интегрируясь с крупными игроками DeFi, такими как Lido, Maker, Frax и Coinbase, Morpho продолжает расширять свое присутствие и ликвидность в экосистеме.

4. JustLend DAO (JST)

JustLend — крупнейший протокол кредитования в экосистеме TRON, достигший TVL в 5,37 млрд долларов на август 2025 года благодаря быстрому и низкозатратному кредитованию и заимствованию на 19 основных рынках. Пользователи могут предоставлять активы для получения дохода, брать кредиты под залог, стейкать TRX для двойных наград или арендовать Energy по сверхнизкой цене, чтобы снизить комиссии за транзакции.

Протокол также поддерживает stUSDT — первую RWA-платформу на TRON, и обеспеченный стейблкоин USDJ. Управляется JustLend DAO и включает программу грантов, ориентированную на сообщество, специализированную Risk DAO для защиты рынков и многоуровневые меры безопасности — аудит, программы вознаграждений за уязвимости и децентрализованные оракулы, что делает его ключевым фактором роста DeFi вне экосистемы Ethereum.

5. SparkLend (SPK)

SparkLend, часть экосистемы Sky, построенный на модифицированной базе Aave, стал лидером среди кредитных протоколов с TVL в 7,9 млрд долларов, сочетая безопасность уровня blue-chip и инновационные стратегии доходности. Позволяет брать займы в USDC и USDS по ставкам, определяемым управляющим органом, независимо от использования ликвидности, и предоставлять такие активы, как ETH, wstETH, rETH, cbBTC и токенизированные версии биткойна.

Через Spark Savings вкладчики могут зарабатывать до 4,75% годовых (APY) на стейблкоинах с мгновенным выводом без проскальзывания в USDC, USDS или DAI. Доходность обеспечивается аллокациями капитала в DeFi, CeFi и реальные активы (RWA). Поддерживаемый многоуровневыми аудитами, программой вознаграждений на 5 млн долларов и глубокой ликвидностью от казны Sky, SparkLend предлагает институциональную стабильность и удобство для розничных инвесторов, работая на Ethereum, L2 и расширяющемся рынке токенизированных активов.

6. Compound (COMP)

Compound — один из старейших и наиболее проверенных временем протоколов DeFi, с текущим TVL около 3,15 млрд долларов. Он продолжает задавать стандарты для алгоритмических денежный рынков и децентрализованного управления. Работает на Ethereum и L2, позволяя пользователям вносить активы и получать доход через cToken или брать займы под залог с процентными ставками, определяемыми алгоритмами on-chain.

Управление полностью децентрализовано: держатели токенов COMP голосуют за обновления, параметры рынков и добавление активов, гарантируя, что протокол развивается в соответствии с потребностями пользователей и рынков. Его открытый исходный код, прозрачные модели процентных ставок и история аудитов делают Compound стабильной и надежной основой для экосистемы DeFi-кредитования.

7. Kamino Finance (KMNO)

Kamino Finance — ведущий центр кредитования на Solana, управляющий Kamino Lend (K-Lend), унифицированным рынком кредитования peer-to-pool, разработанным для максимальной эффективности капитала, совместимости и безопасности. В отличие от фрагментированных мультипулов, единый рынок ликвидности K-Lend поддерживает режим Elevation для кредитования с высоким LTV в пределах связанных активов, принимает токенизированные позиции LP с концентрированной ликвидностью (kToken) в качестве залога и использует полилинейную кривую процентных ставок для плавной корректировки.

Включает автоматические механизмы управления рисками, такие как лимиты на депозиты/займы, частичные и динамичные ликвидации, авторазгрузку и усовершенствованные средства защиты через оракулы с использованием Pyth, Switchboard, TWAP и цен EWMA. Помимо кредитования, Kamino объединяет DEX, доходные хранилища и потоки перекрестного залога, позволяя сложные стратегии с плечом в одной экосистеме. Несмотря на то, что TVL уступает гигантам Ethereum, инновационная плотность Kamino — от зацикленных стратегий с LP-залогом до симуляций рисков в реальном времени — делает его основным выбором трейдеров Solana и опытных пользователей DeFi.

8. Euler Finance (EUL)

Euler — это модульное DeFi-приложение для кредитования, построенное на архитектуре с управлением через хранилища, которое позволяет пользователям создавать, настраивать и управлять собственными рынками кредитования с точным контролем рисков. С помощью набора инструментов Euler Vault Kit (EVK) и Ethereum Vault Connector (EVC) пользователи могут развертывать хранилища для любых активов, задавать параметры обеспечения и даже использовать позиции в хранилищах как залог в других рынках, реализуя высоко-компонуемые стратегии.

Дизайн платформы поддерживает кредитование и заимствование широкого спектра токенов, обеспечивая максимальную эффективность капитала и полный контроль для разработчиков и трейдеров над кредитным плечом, порогами ликвидации и моделями процентных ставок. Безопасность находится в приоритете — было проведено около 40 аудитов, а также действует программа вознаграждений за обнаружение ошибок на сумму $7,5 млн, что делает Euler одной из самых проверенных кредитных платформ в DeFi.

9. Venus Protocol (XVS)

Venus Protocol — крупнейшая платформа DeFi-кредитования в сети BNB Chain, объединяющая децентрализованные денежные рынки с собственным стейблкоином VAI. Пользователи могут предоставлять или брать в долг широкий спектр активов BEP-20, таких как BTCB, ETH, BNB и USDT, получая доходность или ликвидность без необходимости продавать свои активы. При общем объеме заблокированных активов (TVL) около $4,2 млрд, Venus выделяется своим масштабом, управляемыми сообществом моделями процентных ставок и системой поощрений Venus Prime.

Безопасность обеспечивается более чем 20 независимыми аудитами, резервным фондом на случай экстремальных ситуаций и сильной программой вознаграждений за уязвимости. Совместимость с EVM и мультичейн-дизайн позволяют выполнять транзакции быстро и с низкими комиссиями, делая Venus идеальным решением для пользователей Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance — это платформа DeFi-кредитования, соединяющая институциональные кредитные рынки с инфраструктурой на блокчейне, специализирующаяся на недостаточно обеспеченных кредитных структурах. По состоянию на 2025 год под управлением Maple находится более $3,2 млрд, предоставляя учреждениям индивидуальные финансовые решения, а частным и опытным инвесторам — конкурентоспособную доходность через продукты, такие как syrupUSDC и кредиты под обеспечение BTC или ETH.

Протокол отличается институциональным управлением рисками, полной прозрачностью условий займов и залога на блокчейне, а также глобальной системой поддержки клиентов. Быстрый рост TVL в начале 2025 года подчеркивает растущий спрос на совместимые с регулированием кредитные решения, сочетающие эффективность блокчейна с традиционной финансовой дисциплиной.

Безопасно ли использовать DeFi-кредитование?

DeFi-кредитование предоставляет прозрачный, некостодиальный доступ к займам и кредитованию, но не является полностью безопасным. Ошибки в смарт-контрактах, манипуляции с оракулами и кризисы ликвидности могут привести к убыткам, даже в проверенных протоколах. Ведущие платформы, такие как Aave, Morpho и Euler, снижают риски с помощью многочисленных аудитов безопасности, программ поощрения за баги, механизмов сверхобеспечения и активного управления. Однако пользователи должны диверсифицироваться, следить за ключевыми метриками, такими как TVL и коэффициенты обеспечения, и использовать только те активы, которые готовы заблокировать.

Заключение

Сфера DeFi-кредитования не только процветает, но и быстро развивается. От гигантов, таких как Aave и Compound, до новых инноваторов, таких как Pendle и Maple Finance, 2025 год закрепляет децентрализованное кредитование как ключевую опору современной финансовой системы. Благоприятное крипторегулирование на ключевых рынках, растущее институциональное принятие и рост токенизации реальных активов (RWA) способствуют дальнейшему росту сектора.

Спрос подпитывается токенизированными облигациями, стабильными доходными продуктами и интеграцией с соответствующими нормативам ончейн-кредитными рынками. Независимо от того, стремитесь ли вы максимизировать доход, оптимизировать обеспечение или соединить традиционные и децентрализованные финансы, эти протоколы предлагают широкий спектр решений. Выбирайте в зависимости от вашей склонности к риску, предпочтительных блокчейнов и целевых стратегий доходности — и всегда проводите собственную проверку.