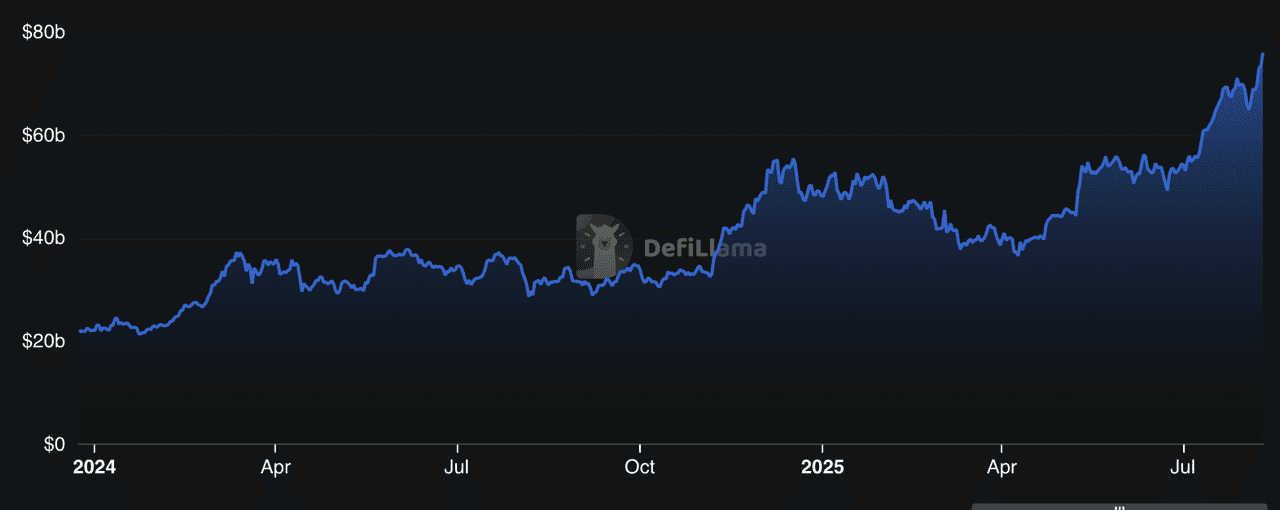

Кредитование в DeFi является одним из самых быстрорастущих секторов криптовалютной индустрии. По данным DeFiLlama, протоколы в общей сложности обеспечивают более $78 миллиардов TVL по состоянию на 2025 год, что составляет почти 50% всей активности в DeFi. Этот рост обусловлен растущими институциональными потоками, стратегиями кредитования с высокой доходностью и мульти-чейн развертываниями, которые делают займы и кредитование доступными для миллионов людей по всему миру. От недообеспеченных кредитных рынков до модульных систем хранилищ, пространство быстро растет, чтобы удовлетворить потребности как розничных пользователей, так и профессиональных инвесторов.

TVL протоколов кредитования DeFi | Источник: DefiLlama

Откройте для себя топ-10 протоколов кредитования DeFi 2025 года, обеспечивающих более $75 миллиардов общей заблокированной стоимости (TVL) с инновационными моделями доходности, кросс-чейн расширением и растущим институциональным внедрением.

Что такое кредитование в DeFi и как оно работает?

Протокол кредитования DeFi — это блокчейн-платформа, которая позволяет вам занимать или предоставлять криптовалюты без обращения к банкам или брокерам. Вместо кредитного инспектора смарт-контракты обрабатывают весь процесс, от сопоставления заемщиков и кредиторов до обеспечения условий погашения.

В 2025 году кредитование DeFi составляет более $25 миллиардов общей заблокированной стоимости (TVL) на основных платформах, таких как Aave, Compound и Morpho, согласно данным DeFiLlama. Эти протоколы работают в публичных блокчейнах, таких как Ethereum, Solana или Tron, что означает, что любой с кошельком и интернет-соединением может участвовать глобально, 24/7.

Вот как работает платформа кредитования DeFi на практике:

1. Депозит активов для получения процентов — Кредиторы предоставляют токены (например, USDC, ETH) в пул ликвидности. Протокол автоматически распределяет эти активы заемщикам и вознаграждает кредиторов процентами, обычно в той же монете, которую они предоставили.

2. Займы под залог — Заемщики блокируют криптовалютный залог стоимостью больше суммы, которую они хотят занять (избыточное обеспечение). Например, чтобы занять $1,000 в USDT, вам может потребоваться внести залог в размере $1,500 стоимости ETH.

3. Динамические процентные ставки — Ставки изменяются в режиме реального времени в зависимости от спроса и предложения в пуле. Когда спрос на займы растет, процентные ставки увеличиваются для привлечения большего количества кредиторов.

4. Автоматические ликвидации — Если стоимость залога заемщика падает ниже установленного порога из-за волатильности рынка, протокол ликвидирует часть его для защиты кредиторов.

Некоторые продвинутые протоколы в 2025 году, такие как Pendle с токенизацией доходности или Maple с недообеспеченными институциональными займами, расширяют возможности за пределы простой модели кредитования/займа, позволяя такие стратегии, как спекуляция ставками финансирования или финансирование реальных активов.

Почему протоколы кредитования DeFi важны в 2025 году

В 2025 году протоколы кредитования DeFi — это больше чем просто криптовалютные сберегательные счета; они превратились в основную опору экосистемы децентрализованных финансов, обеспечивая миллиарды он-чейн займов, кредитов и стратегий доходности. По состоянию на август 2025 года CoinGecko перечисляет более 160 токенов протоколов кредитования на своей платформе с общей рыночной капитализацией свыше $10,3 миллиардов.

Для обычных пользователей эти платформы предлагают глобальный доступ к кредитам без разрешений, без банковских счетов, без проверки кредитной истории, только криптовалютный кошелек и интернет-соединение. Для институтов они представляют он-чейн альтернативы рынкам ценных бумаг с фиксированным доходом, обеспечивая участие с соблюдением KYC и высокоэффективные возможности доходности.

Важность этих протоколов в 2025 году сводится к четырем ключевым темам:

• Диверсификация — Кредитные рынки теперь охватывают множество блокчейнов, от Ethereum Layer-2 до Solana, TRON и BNB Chain. Это дает пользователям гибкость в комиссиях, скорости и доступе к экосистеме.

• Инновации — Токенизация доходности как Pendle, модульные хранилища кредитования как Euler и институциональные кредитные пулы (Maple) переопределяют возможности он-чейн финансов.

• Институциональный вход — Платформы как Maple и Pendle интегрируют структуры соответствия требованиям, соединяя традиционные финансы и DeFi.

• Безопасность прежде всего — Ведущие платформы поддерживают строгие стандарты аудита, программы вознаграждений за обнаружение ошибок и управление через DAO для защиты пользователей на волатильных рынках.

Для новичков основная привлекательность — пассивный доход (кредитование) и эффективность капитала (займы без продажи активов). Однако риски, такие как ошибки смарт-контрактов, ценовая волатильность и неплатежеспособность протоколов, означают, что тщательный выбор платформы и управление рисками имеют решающее значение.

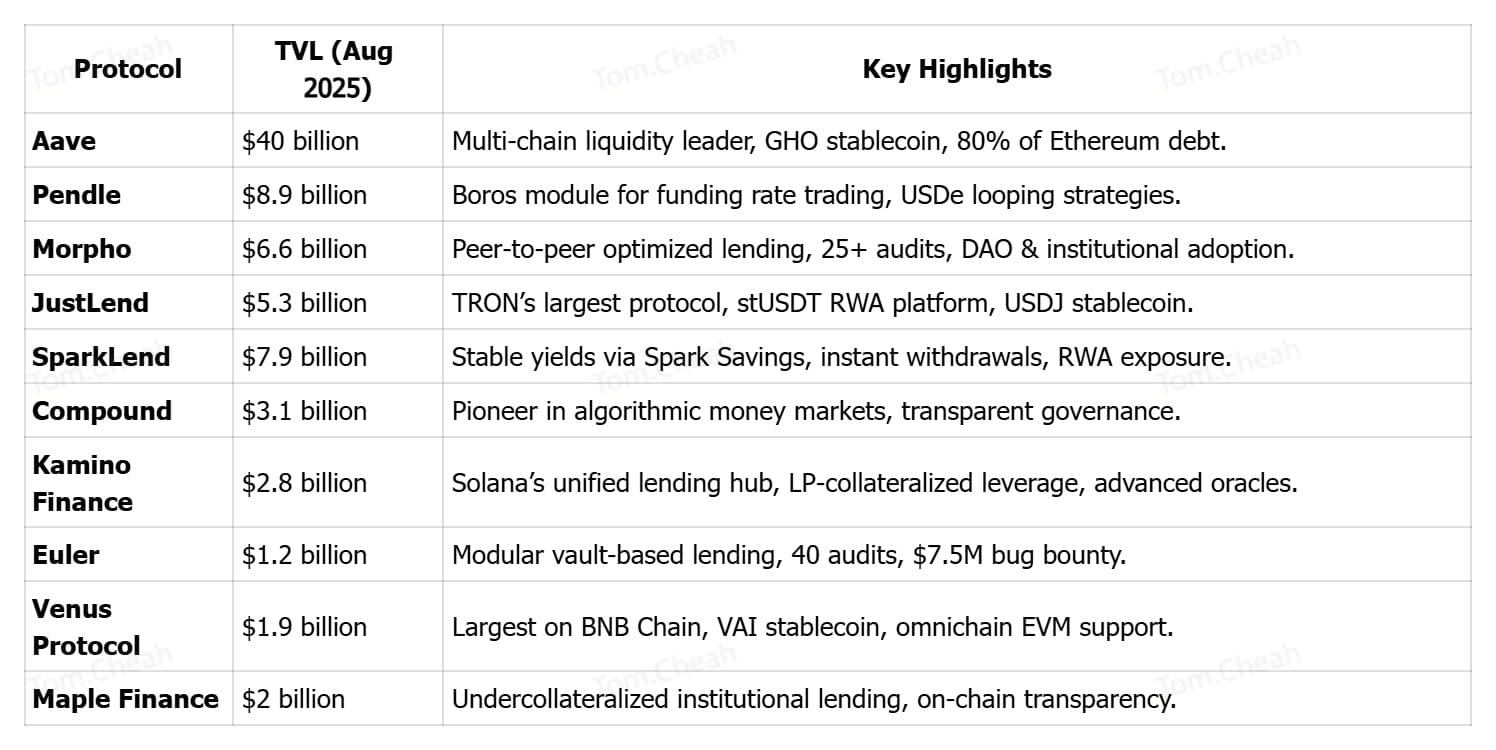

10 лучших платформ кредитования DeFi

Протоколы кредитования DeFi в 2025 году выделяются быстрым ростом TVL и растущим институциональным внедрением, при этом такие платформы как Pendle превышают $8,27 миллиардов благодаря продуктам как Boros и ориентированному на предприятия расширению. Они представляют инновационные модели доходности, от токенизации фиксированной ставки Pendle до модульных хранилищ Euler и недообеспеченных кредитных пулов Maple, предлагая различные способы оптимизации капитала.

Их мульти-чейн охват, Aave на Ethereum L2s, Polygon и Avalanche; Morpho на Ethereum; JustLend на TRON; и Venus на BNB Chain, обеспечивает доступность для различных пользовательских баз и экосистем. Наконец, надежные практики безопасности, включая множественные внешние аудиты, активное управление и программы вознаграждений за ошибки, помогают поддерживать доверие пользователей на волатильных рынках.

В 2025 году следующие платформы доминируют в ландшафте кредитования DeFi, сочетая высокую ликвидность, инновационные структуры доходности, кросс-чейн доступность и надежную безопасность для обслуживания как розничных, так и институциональных рынков.

1. Aave (AAVE)

Aave, один из самых устоявшихся протоколов DeFi, превратился в мульти-чейн центр ликвидности, охватывающий Ethereum, Polygon, Avalanche и другие совместимые с EVM сети. Его общая заблокированная стоимость (TVL) выросла с $8 миллиардов в начале 2024 года до более $40 миллиардов к августу 2025 года, захватив примерно 80% непогашенного долга Ethereum и сигнализируя о растущем институциональном внедрении. Привлекательность Aave заключается в доступе к капиталу без разрешений, 24/7, без проверок кредитной истории, в сочетании с прозрачным выполнением смарт-контрактов для кредитных условий и ставок.

Пользователи могут предоставлять активы для получения доходности, занимать под залог, обменивать токены и даже чеканить GHO, собственный избыточно обеспеченный стейблкоин Aave, при этом сохраняя полный контроль над своими средствами. Поддерживаемый множественными аудитами безопасности, надежным модулем безопасности и управлением сообществом, Aave продолжает служить основой децентрализованного кредитования, соединяя традиционные финансы с он-чейн экономикой.

2. Pendle (PENDLE)

Pendle быстро стал крупнейшей в мире платформой торговли криптодоходностью, с общей заблокированной стоимостью (TVL), достигшей рекордных $8,9 миллиардов в августе 2025 года после запуска флагманского модуля Boros. Boros представляет Он-чейн единицы доходности (YU), позволяя трейдерам открывать длинные или короткие позиции по процентным ставкам, таким как ставки финансирования Bitcoin и Ethereum, без владения базовыми активами, позволяя хеджирование, блокировку фиксированной доходности и спекуляцию доходности с кредитным плечом.

В течение 48 часов после запуска Boros привлек $1,85 миллиона депозитов в BTC и ETH и повысил активные адреса Pendle на Arbitrum до 1,428, значительно выше месячного среднего. Стратегические интеграции, такие как с токеном kHYPE Hyperliquid с TVL $221 миллион и стейблкоином USDe от Ethena, дополнительно расширили экосистему Pendle, при этом только USDe составляет 60% TVL протокола через прибыльные стратегии "лупинга". Это сочетание инновационной токенизации доходности, кросс-протокольной композируемости и растущего институционального участия позиционировало Pendle как ключевой драйвер структурированных рынков доходности в DeFi.

Читайте больше: Что такое Pendle Finance? Руководство для начинающих по токенизации доходности V2 и торговой платформе доходностью Boros

3. Morpho (MORPHO)

Morpho — это открытая кредитная инфраструктура, которая объединяет простоту депозитов в хранилища с эффективностью оптимизированного пир-2-пир сопоставления, обеспечивая лучшие ставки как для кредиторов, так и для заемщиков. С более чем $10 миллиардами общих депозитов и $3,4 миллиардами активных займов, он стал предпочтительным выбором как для институциональных, так и розничных участников, ищущих эффективность капитала без ущерба для безопасности.

Минималистичный дизайн протокола, в сочетании с 25+ аудитами безопасности, формальной верификацией и программой вознаграждений за ошибки в размере $2,5 миллиона, укрепляет доверие пользователей, позволяя разработчикам, DAO и компаниям создавать кастомизированные кредитные решения. Интегрируясь с крупными игроками DeFi, такими как Lido, Maker, Frax и Coinbase, Morpho продолжает расширять свой охват и ликвидность по всей экосистеме.

4. JustLend DAO (JST)

JustLend, крупнейший протокол кредитования в экосистеме TRON, вырос до TVL в $5,37 миллиардов по состоянию на август 2025 года, предлагая быстрое кредитование с низкими комиссиями и займы на 19 основных рынках. Пользователи могут предоставлять активы для получения доходности, занимать под залог, стейкать TRX для двойных наград или арендовать энергию по сверхнизким затратам для снижения комиссий за транзакции.

Протокол также поддерживает stUSDT, первую RWA платформу на TRON, и избыточно обеспеченный стейблкоин USDJ. Управляемый JustLend DAO, он работает с программой грантов, управляемой сообществом, специальным Risk DAO для быстрой защиты рынка и многоуровневыми мерами безопасности, включая аудиты, программы вознаграждений за ошибки и децентрализованные ценовые оракулы, делая его ключевым драйвером роста DeFi на не-Ethereum чейнах.

Читайте больше: Топ DeFi проекты для фарминга доходности в сети TRON

5. SparkLend (SPK)

SparkLend, часть экосистемы Sky и построенный на основе Aave фреймворка, стал лидером кредитования с TVL $7,9 миллиардов, сочетая безопасность голубых фишек с инновационными стратегиями доходности. Он позволяет пользователям занимать USDC и USDS по ставкам, установленным управлением, не зависящим от использования ликвидности, и предоставлять такие активы как ETH, wstETH, rETH, cbBTC и токенизированные варианты Bitcoin.

Через Spark Savings вкладчики могут зарабатывать до 4,75% APY на стейблкоинах с мгновенными выводами без проскальзывания в USDC, USDS или DAI, поддерживаемые размещением капитала в DeFi, CeFi и реальные активы (RWA). Поддерживаемый многоуровневыми аудитами, программой вознаграждений за ошибки в $5 миллионов и глубокой ликвидностью от казначейства Sky, SparkLend предлагает как институциональную стабильность, так и удобство для розничных пользователей, интегрируясь бесшовно на Ethereum, L2s и растущем рынке токенизированных активов.

6. Compound (COMP)

Compound, один из самых долгосуществующих и проверенных в боевых условиях протоколов кредитования DeFi, удерживает примерно $3,15 миллиарда в TVL и продолжает устанавливать стандарт для алгоритмических денежных рынков и децентрализованного управления. Работая на Ethereum и множественных L2, Compound позволяет пользователям предоставлять активы и зарабатывать доходность через cTokens или занимать под залог с процентными ставками, динамически устанавливаемыми он-чейн алгоритмами.

Управление полностью управляется сообществом, с держателями токенов COMP, голосующими за обновления, рыночные параметры и листинги активов, обеспечивая эволюцию протокола в соответствии с потребностями пользователей и рынка. Его архитектура с открытым исходным кодом, прозрачные модели процентных ставок и послужной список аудитов безопасности помогли Compound поддерживать глубокую ликвидность и репутацию надежности, делая его основополагающим столпом в экосистеме кредитования DeFi.

7. Kamino Finance (KMNO)

Kamino Finance, ведущий кредитный хаб Solana, управляет Kamino Lend (K-Lend), унифицированным рынком займов пир-2-пул, разработанным для максимальной эффективности капитала, композируемости и безопасности. В отличие от фрагментированных дизайнов с множественными пулами, единый рынок ликвидности K-Lend поддерживает режим Elevation для займов с более высоким LTV в группах коррелированных активов, принимает токенизированные концентрированные позиции ликвидности LP (kTokens) в качестве залога и использует сложную полилинейную кривую процентной ставки для более плавного регулирования ставок.

Он интегрирует автоматизированные контроли рисков, такие как лимиты депозитов/займов, частичные и динамические ликвидации, механизмы автоделевериджа и продвинутую защиту оракулов, использующую Pyth, Switchboard, TWAP и ценообразование EWMA. За пределами кредитования Kamino объединяет функции DEX, хранилища доходности и кросс-залоговые потоки, позволяя сложные стратегии с кредитным плечом в той же экосистеме. Хотя его TVL отстает от гигантов Ethereum, плотность инноваций Kamino, от лупов с кредитным плечом LP-залога до симуляции риска в реальном времени, сделала его платформой выбора для трейдеров и продвинутых пользователей DeFi на Solana.

8. Euler Finance (EUL)

Euler — это модульное DeFi кредитное "супер-приложение", построенное вокруг архитектуры на основе хранилищ, которая позволяет пользователям создавать, кастомизировать и управлять своими собственными кредитными рынками с детальным контролем рисков. Через Euler Vault Kit (EVK) и Ethereum Vault Connector (EVC) пользователи могут развертывать хранилища для любого актива, устанавливать параметры залога и даже использовать позиции хранилища в качестве залога на других рынках, обеспечивая глубоко композируемые стратегии.

Его дизайн поддерживает кредитование и займы для широкого спектра токенов, максимизируя эффективность капитала, давая строителям и трейдерам полный контроль над кредитным плечом, порогами ликвидации и моделями процентных ставок. Безопасность является основным фокусом, с ~40 аудитами и программой вознаграждений за ошибки в $7,5 миллионов, делая Euler одним из самых тщательно проверенных протоколов кредитования в DeFi.

9. Venus Protocol (XVS)

Venus Protocol — крупнейшая DeFi кредитная платформа на BNB Chain, объединяющая децентрализованные денежные рынки со своим собственным стейблкоином VAI. Пользователи могут предоставлять или занимать широкий спектр BEP-20 активов, таких как BTCB, ETH, BNB и USDT, зарабатывая доходность или получая доступ к ликвидности без продажи активов. С общей заблокированной стоимостью (TVL) около $4,2 миллиарда Venus выделяется своим масштабом, моделями процентных ставок, управляемых управлением, и системой усиленных наград через Venus Prime.

Безопасность усиливается более чем 20 независимыми аудитами, резервным пулом для экстремальных событий и надежной программой вознаграждений за ошибки. Омни-чейн, EVM-совместимый дизайн протокола обеспечивает быстрые, недорогие транзакции, делая его предпочтительным решением для кредитования и займов для пользователей Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance — это DeFi кредитная платформа, соединяющая институциональные кредитные рынки с он-чейн инфраструктурой, специализирующаяся на недообеспеченных кредитных структурах. С более чем $3,2 миллиардами активов под управлением по состоянию на 2025 год, Maple позволяет институтам получать доступ к индивидуальным финансовым решениям, давая частным лицам и сложным распределителям возможность зарабатывать конкурентную доходность через кураторские продукты, такие как syrupUSDC и займы, обеспеченные BTC или ETH.

Протокол выделяется своим управлением рисками институционального уровня, полной он-чейн прозрачностью условий займов и залога, и глобальной системой клиентской поддержки. Его быстрый рост TVL в начале 2025 года подчеркивает растущий спрос на DeFi-нативные, соответствующие требованиям кредитные решения, которые объединяют эффективность блокчейна с традиционной финансовой строгостью.

Безопасно ли кредитование в DeFi?

Кредитование в DeFi предлагает прозрачный, некастодиальный доступ к займам и кредитованию, но оно не свободно от рисков. Ошибки смарт-контрактов, манипуляции с оракулами и кризисы ликвидности могут вызвать потери даже в проаудированных протоколах. Ведущие платформы, такие как Aave, Morpho и Euler, снижают эти риски множественными аудитами безопасности, программами вознаграждений за ошибки, избыточным обеспечением и активным управлением. Тем не менее, пользователи должны диверсифицировать, отслеживать показатели здоровья протокола, такие как TVL и коэффициенты залога, и кредитовать только те активы, которые они могут позволить себе заблокировать.

Заключительные мысли

Кредитование в DeFi не только процветает, но и развивается быстрыми темпами. От доминирующих игроков, таких как Aave и Compound, до появляющихся инноваторов, таких как Pendle и Maple Finance, 2025 год закрепляет децентрализованное кредитование как основной столп современных финансов. Благоприятные криптовалютные регулирования на ключевых рынках, растущее институциональное внедрение и рост токенизации реальных активов (RWA) дополнительно ускоряют рост.

Спрос стимулируется токенизированными казначейскими векселями, стабильными продуктами доходности и интеграциями с соответствующими он-чейн кредитными рынками. Независимо от того, максимизируете ли вы доходность, оптимизируете залог или связываете традиционные и децентрализованные финансы, эти протоколы предлагают широкий спектр вариантов. Выбирайте на основе вашей склонности к риску, предпочтений по чейнам и желаемых стратегий доходности, и, как всегда, проводите собственное исследование.