В апреле 2026 года Taiwan Semiconductor Manufacturing Co. (TSMC) работает на абсолютном пределе глобальных мощностей по производству кремния. В то время как более широкий технологический сектор сталкивается с пристальным изучением оценки стоимости, TSMC только что обновила свой прогноз доходов на 2026 год до более чем 30% роста, опираясь на неутолимый спрос на высокопроизводительные вычисления (HPC) для ИИ. Несмотря на нейтральную реакцию рынка на свои рекордные доходы Q1, где прибыль выросла на 58% до $18,2 млрд, компания остается бесспорным узким местом революции ИИ. Инвесторы сейчас находятся на перепутье: быки указывают на виртуальную монополию на логические чипы 3нм/2нм и валовую маржу 66,2% как катализаторы для роста к $500+, в то время как скептики предупреждают, что трата $56 млрд и 33% премия к переоценке делают акции уязвимыми к геополитическому черному лебедю.

По мере приближения второй половины 2026 года TSMC переходит от простого производителя к стратегическому глобальному активу. С генеральным директором Ч. Ч. Вэем, привлекающим все оборудование для выполнения заказов от Nvidia, Apple и AMD, компания агрессивно расширяет свое присутствие в Аризоне и Японии. Это руководство анализирует прогноз цены акций TSM на 2026 год, используя данные Bloomberg, Reuters и Aletheia Capital.

Вы также узнаете, как получить экспозицию к фьючерсам на акции TSMC через BingX TradFi.

Топ-5 вещей, которые следует знать инвесторам TSMC в 2026 году

- Обновление роста на 30%: TSMC официально повысила свое руководство по доходам на 2026 год с почти 30% до более чем 30% в долларах США, ссылаясь на крайне устойчивый спрос на ИИ, который не показывает признаков замедления.

- Потолок Capex в $56 млрд: Компания достигает верхней границы своего диапазона капитальных затрат $52–$56 млрд, агрессивно инвестируя в расширение 3нм и наращивание 2нм N2.

- HPC свергает мобильные устройства: Впервые высокопроизводительные вычисления (HPC) составляют 61% доходов, официально превосходя сегмент смартфонов (26%) как основной двигатель роста компании.

- Чудо маржи в 66%: Несмотря на предупреждения о размывании от зарубежных фабрик, TSMC сообщила о поразительной валовой марже 66,2% в Q1 2026, демонстрируя огромную ценовую власть над своей зависимой клиентской базой.

- Геополитические риски поставок: Волатильность на Ближнем Востоке вызвала обеспокоенность по поводу поставок критических газов, таких как гелий и водород; хотя TSMC поддерживает страховые запасы, любое длительное нарушение может повлиять на прибыльность 2027 года.

Что такое Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC — крупнейший в мире специализированный полупроводниковый завод-изготовитель по контракту, контролирующий более 70% глобальной доли рынка для передовых технологических процессов. Основанная в 1987 году, это единственный поставщик, способный массово производить субпроцессорные чипы менее 7нм, необходимые для современных центров обработки данных ИИ, автономных транспортных средств и высококлассных смартфонов.

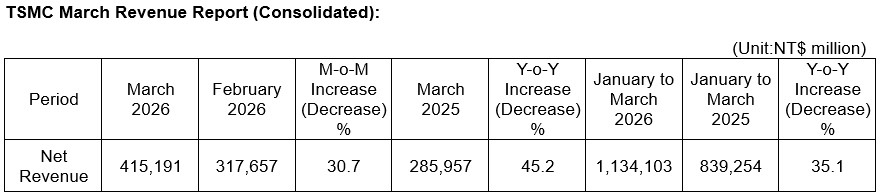

Основные моменты доходов TSMC Q1 2026 | Источник: TSMC

Под руководством генерального директора Ч. Ч. Вэя TSMC работает как Швейцария технологического мира, производя проекты для конкурентов, таких как Intel и партнеров, таких как Nvidia. Она вступает во второй квартал 2026 года с рыночной капитализацией приблизительно $1,95 трлн, торгуясь как премиальная инфраструктурная игра на глобальный переход к децентрализованному ИИ и агентным рабочим процессам.

TSMC вступает в середину года с прогнозом доходов Q2 в $39 млрд до $40,2 млрд, что представляет 10% последовательное увеличение. С коэффициентом PEG 0,6 акции представляют уникальный парадокс: они исторически дорогие при 35x TTM P/E, но принципиально дешевые при измерении против их прогнозируемого трехзначного роста прибыли до 2028 года.

Читать далее: TSMC (2330) публикует рекордную прибыль Q1 на волне ИИ: почему акции TSM упали несмотря на 58% превышение прибыли?

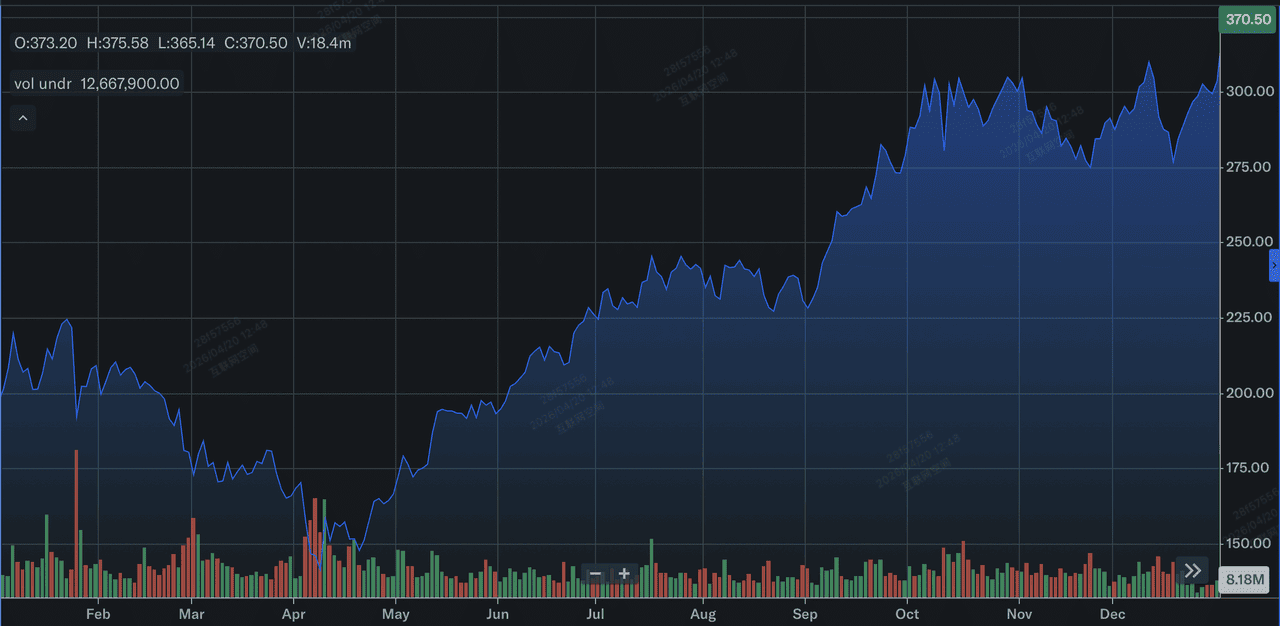

Производительность акций TSMC (TSM) в 2025 году: обзор

Производительность акций Taiwan Semiconductor Manufacturing Company Limited (TSMC) в 2025 году | Источник: Yahoo Finance

В 2025 году TSMC продемонстрировала мощные финансовые результаты, зафиксировав 31,6% увеличение годовых доходов до NT$3,809,05 млрд или приблизительно $122 млрд. Этот рост был катализирован структурным сдвигом в сторону высокопроизводительных вычислений (HPC), которые выросли на 48% в годовом исчислении и составили 58% от общих доходов 2025 года. Прибыльность оставалась исключительной несмотря на тяжелое капитальное бремя зарубежного расширения, с полногодовыми валовыми маржами в среднем 59,9% и годовой EPS, поднявшейся на 46,4% до NT$66,25. Стратегически 2025 год отметился как год, когда TSMC эффективно снизила риск зависимости от мобильных устройств, установив управляемый ИИ HPC как свой основной и наиболее устойчивый двигатель роста.

Технологически TSMC достигла своего самого критического этапа дорожной карты, начав массовое производство 2-нанометровых (N2) чипов в Q4 2025. К концу года передовые технологии 7нм и ниже достигли 74% от общих доходов от пластин, по сравнению с 69% в 2024 году, при этом только узел 3нм составил 24% от годового итога. Этот переход был поддержан массивной программой капитальных затрат в $40,9 млрд, которая финансировала наращивание фабрик в Аризоне и Каосюне. Для инвесторов вывод из 2025 года — это непревзойденное исполнение TSMC: компания успешно стабилизировала выходы 2нм между 60% и 70% во время начального развертывания, значительно опережая конкурентов и закрепив свою монополию на следующее поколение аппаратного обеспечения ИИ.

Стратегия TSMC на 2026 год: монополия фаундри

- Переход на 2нм: TSMC в настоящее время конвертирует инструменты 5нм в 3нм и подготавливает первые производственные линии 2нм (N2) на Тайване. Ожидается, что этот узел станет наиболее значительным скачком производительности за десятилетие.

- Глобальная диверсификация: Для снижения тайваньского риска TSMC ускоряет объемное производство в своих кластерах GIGAFAB в Аризоне и Тайнане, с американским производством 3нм, запланированным на конец 2027 года.

- Передовая упаковка (CoWoS): Помимо простого изготовления чипов, TSMC расширяет свои мощности по проприетарной технологии Chip on Wafer on Substrate, которая является текущим узким местом индустрии для GPU-архитектур Blackwell и Rubin от Nvidia.

Инвестиционный прогноз акций TSM на 2026 год: альфа $600 против риска оценки $280

Прогноз TSM на 2026 год — это перетягивание каната между его ролью как ИИ-божества и реальностью растущих операционных расходов в США и Японии.

Бычий сценарий: прорыв альфы TSMC к $600

Бычий нарратив сосредоточен на трансформации TSMC в окончательную ИИ-таможню, где массивное удвоение EPS к 2028 году движимо беспрецедентным аппаратным суперциклом. Если TSMC сохранит свои валовые маржи 66,2%, превзойдя свою долгосрочную цель в 53%, это докажет, что его ценовая власть фактически абсолютна. Успешно переходя на узел 2нм (N2) со стабильными выходами, TSMC захватывает весь высококлассный рынок, подтверждая свои капитальные затраты в $56 млрд не как бремя, а как высокодоходный барьер для входа, который конкуренты просто не могут финансировать.

Практически этот сценарий полагается на то, что рынок переоценит TSM от циклической фаундри к SaaS-подобной инфраструктурной платформе. С темпом роста доходов 30%+ и коэффициентом PEG, стремящимся к 0,6, акции становятся магнитом для институциональных искателей альфы. По мере того как мегатренд ИИ сдвигается от экспериментального хайпа к массивной установке физических центров обработки данных, доминирование TSMC в CoWoS в передовой упаковке создает вторичный доходный ров, потенциально подталкивая цену ADR к психологическому потолку $600.

Базовый сценарий: консолидация справедливой стоимости TSM к $420

Базовый сценарий рассматривает TSMC как основной рыночный компаундер, ожидается достижение средней аналитической цели $423,50. Этот прогноз предполагает мягкую посадку для глобальной экономики, где общий адресуемый рынок для ИИ-чипов остается устойчивым на проектируемом уровне трат $650 млрд. Хотя вторая половина 2026 года введет 2-4% размывание маржи по мере наращивания фабрик в Аризоне, чистый объем заказов 3нм от якорей Биг Теха, Apple, Nvidia и AMD, действует как массивный пол для прибыли, сохраняя акции в здоровой фазе консолидации.

Для инвесторов этот сценарий обрамляет TSM как окончательный 'покупай на падении' актив. Ожидается, что доходы будут стабильно отслеживать 32% годовой прирост, проектируемый для Q2 2026, поддерживаемый 10% последовательным увеличением поставок пластин. Даже с высокими операционными расходами, квартальные капитальные затраты TSMC в $11,1 млрд обеспечивают, что она остается золотым стандартом для глобальных технологических цепочек поставок. На этом уровне акции обеспечивают надежную дивидендную доходность 0,90% и торгуются в соответствии со своим премиальным P/E 35x, отражая их статус как оборонительной крепости в технологическом секторе.

Медвежий сценарий: акции TSMC на $280 на фоне сжатия маржи

Медвежий сценарий запускается реализацией ловушки стоимости, где текущая 33% переоценка относительно внутренней GF-стоимости $281,67 приводит к резкому сжатию множителя. Это давление вниз, вероятно, будет проистекать из внешнего шока, такого как кризис поставок гелия или водорода, вызванный волатильностью на Ближнем Востоке, что может привести к скачку затрат на специальные химикаты. Если проект Терафаб Илона Маска или японская Rapidus Corp продемонстрируют жизнеспособные пилотные результаты 2нм к концу 2026 года, неприступная монополия TSMC столкнется со своей первой легитимной угрозой за десятилетия.

В этой среде отвращения к риску TSM, вероятно, протестирует свой 52-недельный пол поддержки $280–$290. Инвесторы сосредоточатся на 3-4% размывании маржи от зарубежного расширения как структурной ответственности, а не стратегическом активе. Если просрочки по кредитным картам или более широкая рецессия ослабят рынок смартфонов, 26% доля доходов от мобильных устройств может затянуть общий рост. Этот сценарий по существу снимает ИИ-премию, оценивая TSM как традиционного капиталоемкого производителя, подверженного растущим геополитическим и энергетическим рискам.

Прогнозы цены акций TSMC на 2026 год от аналитиков Уолл-стрит

|

Учреждение |

Ценовая цель на 2026 |

Рыночный прогноз |

|

Aletheia Capital |

$600 |

Покупать: EPS удвоится к 2028; агрессивное расширение. |

|

Needham |

$480 |

Покупать: непревзойденное расширение валовой маржи 66%. |

|

Wedbush |

NT$2,400 (~$445 ADR) |

Превышение результатов: конкурентный риск на годы впереди. |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

Повышенный вес: твердое руководство Q2; лидер по доле рынка. |

|

GuruFocus |

$281,67 |

Умеренно переоценена: минимальная маржа безопасности. |

Как торговать Taiwan Semiconductor (TSMC) на BingX

Навигируйте по волатильности цикла ИИ-аппаратного обеспечения, используя BingX AI и инструменты BingX TradFi. Независимо от того, хеджируете ли вы геополитический риск или идете в лонг на переходе 2нм, BingX обеспечивает необходимую вам ликвидность.

Бессрочные фьючерсы TSMU/USDT на BingX

Лонг или шорт фьючерсов на акции TSMU на BingX

- Перейдите на BingX TradFi и выберите Фьючерсы на акции.

- Выберите бессрочный контракт TSMU/USDT.

- Установите свое кредитное плечо, например, 2x–5x, и выберите Открыть лонг, если ожидаете превышения доходов Q3, или Открыть шорт для хеджирования рисков размывания маржи.

- Установите уровни Тейк-профит (TP) и Стоп-лосс (SL) для управления высоковолатильной природой полупроводникового сектора.

Топ-5 рисков, которые следует отслеживать инвесторам TSM в 2026 году

Для успешной навигации по полупроводниковому рынку 2026 года инвесторы должны сбалансировать техническое доминирование TSMC против этих пяти критических макро- и операционных противоветров.

- Риск исполнения в Аризоне: Любые задержки в графике объемного производства 2027 года для американских фабрик могут привести к массивным списаниям капитала.

- Ограничения ресурсов: Глобальная среда распродажи оборудования, такого как машины ASML, может ограничить потенциал роста TSMC несмотря на высокий спрос.

- Показатели выхода 2нм: По мере уменьшения транзисторов до 2нм сложность производства увеличивается экспоненциально; любое промахивание выхода сокрушило бы маржи.

- Энергетическая стабильность: TSMC является массивным потребителем электричества; любая нестабильность в энергосети Тайваня или растущие энергозатраты в США остаются угрозой.

- Конкурентные участники: Хотя короткие пути невозможны, объединенная поддержка $100+ млрд от Intel, Tesla и Rapidus представляет долгосрочную угрозу монополии.

Заключительные мысли: стоит ли инвестировать в акции TSMC (TSM) в 2026 году?

TSMC в 2026 году является основным бенефициаром глобальной гонки за ИИ-суверенитет. С обновленной целью роста на 30% и поворотом к более высокомаржинальному сегменту HPC фундаментальные аргументы для TSM никогда не были сильнее. Однако коэффициент P/E 35x и требования к капитальным затратам в $56 млрд предполагают, что это больше не скрытая жемчужина, а оцененный для совершенства титан.

Для инвесторов ключевым индикатором для остальной части 2026 года будет устойчивость маржи. Если TSMC сможет поглотить затраты на глобальное расширение, не опускаясь ниже 60% валовой маржи, она, вероятно, останется золотым стандартом технологической индустрии. Консервативные трейдеры могут ждать консолидации к уровню $330, в то время как те, кто ищет ИИ-альфу, могут найти TSM самой долговечной игрой на волатильном рынке.

Напоминание о риске: Торговля и инвестирование в акции, такие как TSM, включает значительный риск потери капитала. Полупроводниковые акции высоко цикличны и чувствительны к геополитическим напряжениям, торговым ограничениям и глобальным производственным цепочкам поставок. Всегда проводите независимую должную осмотрительность перед размещением капитала.

Дополнительное чтение

- Прогноз цены акций Nvidia (NVDA) на 2026 год: могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Apple (AAPL) на 2026 год: рост MacBook Neo или ловушка ИИ-оценки?

- Прогноз акций Intel (INTC) на 2026: прорыв фаундри к $89 или ловушка стоимости?

- Прогноз акций Tesla (TSLA) на 2026 год: может ли великий поворот к ИИ и роботакси поднять акции TSLA к $600?

- Прогноз цены акций ASML Holding (ASML) на 2026: король ИИ-инфраструктуры или геополитическая цель?