В апреле 2026 года Johnson & Johnson (JNJ) сбрасывает свою кожу. Продав низкомаржинальный потребительский сегмент Kenvue и продвигаясь к стратегическому разделению бизнеса ортопедии, J&J трансформировался в чистого игрока в области инновационной медицины и медицинских технологий. Несмотря на отставание от недавнего дневного роста S&P 500 на 2,51%, JNJ вырос на 60% с начала 2025 года, торгуясь по цене $241,30. Инвесторы в настоящее время находятся в перетягивании каната: быки подчеркивают пайплайн десятилетия с активами, такими как Darzalex и Carvykti, готовыми компенсировать устаревшие потери, в то время как медведи предупреждают, что 67 000 нерешенных исков по тальку и переговоры по ценам Medicare представляют собой структурный потолок.

По мере приближения отчета о доходах от 14 апреля 2026 года, J&J позиционирует себя как "единственная медицинская компания, обеспечивающая более $100 миллиардов годового дохода". С 51 одобрением препаратов в прошлом и двигателем R&D на $14,6 миллиарда, JNJ больше не является медленно движущимся конгломератом. Данное руководство анализирует прогноз цены акций JNJ на 2026 год, используя данные от Zacks Research, Trefis, Simply Wall St и TIKR.

Вы также узнаете, как получить доступ к фьючерсам на акции Johnson & Johnson (JNJ) через BingX TradFi.

Топ-5 вещей, которые должны знать инвесторы JNJ в 2026 году

- Цель по доходу в $101 млрд: J&J выпустила прогноз продаж на 2026 год в размере $100-101 миллиарда, сигнализируя о том, что его высокорастущие портфолио онкологии и иммунологии успешно поглотили обрыв Stelara.

- Тень судебных разбирательств по тальку: Более 67 000 истцов продолжают судиться с J&J по поводу связанных с асбестом исков о раке. Аналитики оценивают потенциальный диапазон урегулирования в $10-15 миллиардов, что держит мультипликатор оценки акций подавленным по сравнению с чистыми аналогами.

- Статус короля дивидендов: С 63 последовательными годами увеличения дивидендов и текущей доходностью около 2,15% по состоянию на апрель 2026 года, JNJ остается премиальным защитным активом для ищущих пассивный доход во время волатильности рынка.

- Запуск MedTech PFA: Европейский запуск системы VARIPULSE Pro (импульсная абляция) знаменует агрессивную экспансию J&J на высокорастущий рынок сердечной аритмии.

- Переговоры по ценам IRA: Впервые Medicare ведет переговоры о ценах на топ-продавцов, таких как Stelara и Xarelto, создавая новое препятствие по марже, которое компания должна компенсировать через рост, основанный на объемах новых терапий.

Что такое Johnson & Johnson (JNJ)?

Johnson & Johnson - крупнейшая в мире медицинская компания со штаб-квартирой в Нью-Брансуике, Нью-Джерси. После отделения Kenvue (потребительское здравоохранение) в 2023 году, компания работает в двух основных сегментах: инновационная медицина (фармацевтика) и медицинские технологии (медицинские устройства).

J&J служит краеугольным камнем глобальной медицинской инфраструктуры, имея 28 платформ или продуктов, каждый из которых генерирует не менее $1 миллиарда годового дохода. Под руководством генерального директора Хоакина Дуато компания развернулась в сторону высоконаучных терапевтических областей, таких как онкология, иммунология и нейронаука.

JNJ входит в Q1 2026 с консенсусом EPS в $2,68. Хотя форвардный P/E коэффициент акции в 20,6x находится на премии к среднему по фармацевтической индустрии в 14,2, его 35% рентабельность собственного капитала (ROE) и $21 миллиард прогнозируемого свободного денежного потока оправдывают его статус премиального актива качества.

Стратегия J&J на 2026 год: трансформация катапульты

- Доминирование в онкологии: J&J нацелена на $50 миллиардов дохода в онкологии к 2030 году, во главе с Darzalex (множественная миелома) и взрывным 96% ростом клеточной терапии Carvykti.

- Точные медицинские технологии: Приобретение Abiomed и запуск хирургической системы зрения TECNIS PureSee сигнализируют о движении к высокомаржинальной робототехнике и кардиоваскулярным вмешательствам.

- Профиль роста без Kenvue: Избавившись от медленно движущихся бинтов и детской присыпки, J&J увеличила свою маржу чистого дохода примерно до 28,5%, позволяя ей реинвестировать в дополнительные приобретения, такие как сделка с Halda Therapeutics на $3,05 миллиарда.

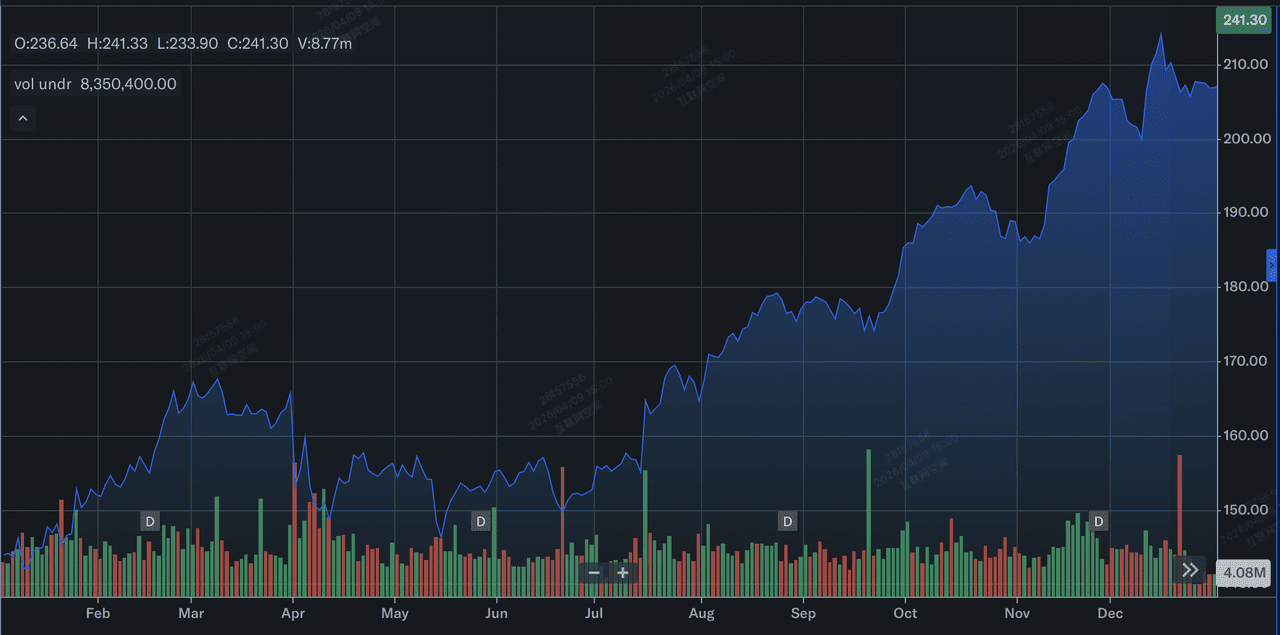

Производительность акций Johnson & Johnson в 2025 году: обзор

Производительность акций J&J в 2025 году | Источник: Yahoo Finance

В 2025 году Johnson & Johnson (JNJ) показала катапультную производительность, характеризующуюся значительным ростом цены акций и устойчивым операционным ростом. Акция выросла примерно на 44% за год, поднявшись с примерно $144 в начале января до закрытия около $207 к 31 декабря, значительно превзойдя свои исторические средние показатели. Этот рост был поддержан 6% увеличением полногодовых отчетных продаж до $94,2 миллиарда и драматическим скачком разводненной прибыли на акцию (EPS) на 90,5% до $11,03, в основном из-за отсутствия единовременных расходов, связанных с отделением Kenvue в 2024 году.

Операционно рост был обусловлен 28 миллиардными платформами, с онкологическими блокбастерами, такими как Darzalex и Carvykti, которые превысили $1 миллиард годовых продаж впервые, возглавляющими сегмент инновационной медицины. Несмотря на надвигающийся обрыв Stelara и продолжающиеся судебные разбирательства по тальку, стратегический поворот J&J в высокомаржинальные медицинские технологии и фармацевтику позволил ей войти в 2026 год с рыночной капитализацией, превышающей $580 миллиардов, и рекордным прогнозом продаж.

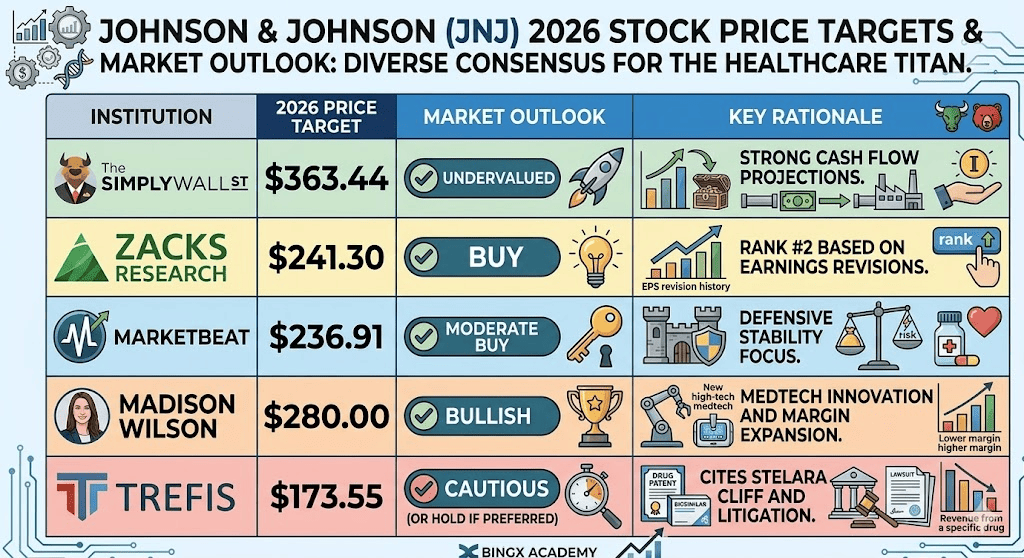

Инвестиционный прогноз акций JNJ на 2026 год: справедливая стоимость $363 против медвежьей ловушки $173

Сценарии прогноза акций JNJ на 2026 год различными аналитиками

Прогноз на 2026 год - это битва между лучшим в классе операционным исполнением и массивными юридическими/регулятивными обязательствами.

Бычий сценарий: прорыв голубых фишек JNJ на $300

Бычий нарратив закреплен в массивной переоценке стоимости, поскольку J&J переходит от конгломерата к высокоскоростной сущности, ориентированной на онкологию. Если отчет о доходах 14 апреля превысит консенсус EPS в $2,68, это подтвердит катапультную стратегию 2025 года. Основным двигателем является внутренняя стоимость по дисконтированному денежному потоку (DCF) в $363,44, которая предполагает, что рынок переходит от ценообразования JNJ как устаревшего фармацевтического игрока к ориентированному на рост лидеру медицинских технологий. С масштабированием Tremfya к $10 миллиардам пиковых продаж и поддержанием Carvykti почти 100% роста год к году, J&J могла бы реализовать премию, исторически зарезервированную для интегрированных с технологиями финансовых компаний.

Практически, цель $300 требует определенного ограничения судебных разбирательств по тальку. Если J&J успешно использует систему правонарушений для ограничения обязательств на нижнем конце оценки $10-15 миллиардов, скидка на судебные разбирательства, в настоящее время подавляющая мультипликатор P/E, испарится. Это позволит форвардному P/E J&J расшириться к 25x, выровняв его с чистыми аналогами. Инвесторы должны наблюдать за устойчивой маржей чистого дохода в 28,5%; если прогнозируемые $21 миллиард свободного денежного потока будут развернуты для агрессивных дополнительных приобретений, таких как платформа RIPTAC от Halda Therapeutics, акция входит в многолетнюю фазу альфы.

Базовый сценарий: консолидация справедливой стоимости акций J&J на $245 между $235 и $255

Базовый сценарий позиционирует J&J как абсолютную крепость здравоохранения, где устойчивое исполнение компенсирует структурные препятствия. В этом сценарии JNJ отслеживает индекс здравоохранения S&P 500, торгуясь около средней аналитической цели в $241,08. Рост доходов остается стабильным на 6,7%, подпитываемый 5,4% операционным ростом сегмента медицинских технологий и европейским запуском VARIPULSE Pro. Этот прогноз предполагает, что J&J успешно преодолевает патентный обрыв Stelara, используя свои 28 миллиардных платформ для поглощения эрозии доходов без жертвования 2,15% дивидендной доходностью или 63-летней серией выплат.

С технической точки зрения, ожидайте консолидации с высоким дном между $235 и $255. Хотя $500 миллионное влияние тарифов на медицинские технологии и переговоры по ценам Medicare действуют как трение, 35,03% рентабельность собственного капитала (ROE) J&J обеспечивает массивный буфер безопасности. Для долгосрочных держателей это нарратив "скучное прекрасно": акция JNJ обеспечивает низкую бету (0,34) хедж против более широкой волатильности рынка. Фокус здесь на компаундировании дивидендов и разделении бизнеса ортопедии, что упрощает баланс и обеспечивает, что J&J остается краеугольным активом качества.

Медвежий сценарий: акция Johnson & Johnson на $173 на пике судебных разбирательств

Медвежий сценарий - это идеальный шторм юридических неудач и регулятивного сжатия маржи. Основным триггером было бы неблагоприятное решение Daubert при апелляции, которое подтвердило бы научные претензии истцов и потенциально заставило бы J&J увеличить свои резервы на судебные разбирательства далеко за пределы текущего базового уровня в $15 миллиардов. Это создало бы черную дыру неопределенности, вызвав институциональные оттоки, поскольку хедж-фонды снижают риски. Если переговоры по Закону о снижении инфляции (IRA) приведут к снижению цен, превышающему 20% на топ-продавцов, таких как Stelara, прогнозируемый рост доходов на 6,9% мог бы стать отрицательным, что привело бы к резкому сжатию форвардного P/E в 20,6x.

В этой среде снижения рисков акция J&J, вероятно, протестировала бы свой 52-недельный минимум в $141,50 перед установлением около медвежьей справедливой стоимости в $173,55. Неудача в достижении вехи дохода в $100 миллиардов в 2026 году, вызванная более быстрым, чем ожидалось, входом биосимиляров или замедлением принятия медицинских технологий, сигнализировала бы, что история роста после Kenvue была оценена для совершенства. Инвесторы повернулись бы от рассмотрения J&J как лидера инноваций к видению его как устаревшего гиганта, застрявшего в цикле судебных разбирательств и истечения патентов, что привело бы к 28% падению и многолетнему периоду недоработки.

Прогнозы цены акций Johnson & Johnson (JNJ) на 2026 год

|

Институт |

Целевая цена на 2026 |

Рыночный прогноз |

|

Simply Wall St (DCF) |

$363,44 |

Недооценена: сильные прогнозы денежного потока. |

|

Zacks Research |

$241,30 |

Покупать: рейтинг №2 на основе пересмотра доходов. |

|

MarketBeat |

$236,91 |

Умеренно покупать: фокус на защитную стабильность. |

|

Madison Wilson |

$280,00 |

Бычий: инновации в медицинских технологиях и расширение маржи. |

|

Trefis (медвежий сценарий) |

$173,55 |

Осторожный: ссылается на обрыв Stelara и судебные разбирательства. |

Как торговать акциями Johnson & Johnson (JNJ) на BingX

Управляйте волатильностью доходов JNJ и заголовками судебных разбирательств, используя BingX TradFi и инструменты BingX AI для отслеживания изменений настроения.

Перпетуальные контракты JNJ/USDT на фьючерсном рынке BingX

Лонг или шорт фьючерсов акций JNJ на BingX

- Перейдите к BingX TradFi и выберите фьючерсы на акции.

- Выберите перпетуальный контракт JNJ/USDT.

- Установите ваше кредитное плечо (например, 2x-5x) и выберите открыть лонг, если вы ожидаете превышение дохода выше $101 млрд, или открыть шорт для хеджирования против юридических новостей.

- Установите уровни тейк-профита (TP) и стоп-лосса (SL) для управления риском оценки в 20,6x P/E.

Топ-5 рисков, за которыми следует наблюдать инвесторам JNJ в 2026 году

Успешная навигация по рынку здравоохранения 2026 года требует балансирования катапультного роста J&J против структурных юридических и регулятивных препятствий, которые могли бы повлиять на его мультипликатор оценки.

- Слив ликвидности от судебных разбирательств по тальку: С более чем 67 000 активными исками, любое судебное решение, которое заставляет J&J увеличить свой резерв на урегулирование $10-15 миллиардов, напрямую угрожало бы свободному денежному потоку, в настоящее время предназначенному для R&D и роста дивидендов.

- Разрыв в объемах Stelara: Хотя новые онкологические активы масштабируются, J&J должна доказать, что объемно-ведомый рост в Carvykti и Tremfya может двигаться достаточно быстро, чтобы компенсировать двузначную эрозию доходов от биосимилярной конкуренции и истечения патентов.

- Сжатие маржи IRA: 2026 год отмечает внедрение согласованных Medicare низких цен на Stelara и Xarelto, создавая обязательное препятствие по марже, которое требует от J&J найти внутренние операционные эффективности через проект Catalyst.

- Трение цепочки поставок медицинских технологий: Прогнозируемое влияние $500 миллионов от тарифов на медицинские устройства и глобальные торговые сдвиги могло бы ослабить прибыльность высокорастущей хирургической робототехники и франшиз зрения именно тогда, когда они достигают критической массы.

- Исполнение интеграции M&A: Для поддержания своей цели дохода в $101 млрд, J&J должна успешно интегрировать массивные приобретения, такие как сделка с Intra-Cellular Therapies на $14,6 миллиарда, не испытывая конгломератного торможения, которое привело к отделению Kenvue.

Заключительные мысли: стоит ли инвестировать в акции J&J (JNJ) в 2026 году?

Johnson & Johnson в 2026 году представляет рассчитанный переход от устаревшего медицинского конгломерата к высокомаржинальному, ориентированному на инновации двигателю. Хотя форвардный P/E акции в 20,6x отражает премиальную оценку, это поддерживается устойчивым прогнозом свободного денежного потока в $21 миллиард и стратегическим достижением вехи дохода в $101 миллиард. Для инвесторов звонок по доходам 14 апреля 2026 года служит определяющим доказательством концепции; он покажет, успешно ли объемно-ведомый рост в онкологии и европейский запуск VARIPULSE Pro опережают "обрыв Stelara" и инфляционные препятствия медицинских технологий.

Практически, JNJ остается премиальным активом качества для тех, кто приоритизирует защитную стабильность и растущий пассивный доход во время геополитической или экономической волатильности. Однако, нависающие $15 миллиардов судебных разбирательств по тальку и внедрение переговоров по ценам Medicare предполагают, что время входа и размер позиции критичны для управления идиосинкратическим риском. Инвесторы должны мониторить уровни поддержки $235-$240 для потенциальных точек входа, поддерживая долгосрочный горизонт, чтобы позволить трансформации портфолио после Kenvue полностью созреть.

Напоминание о риске: Торговля и инвестирование в акции, такие как JNJ, включают значительный риск потери капитала. Производительность компании высоко чувствительна к непредсказуемым юридическим решениям, результатам клинических испытаний FDA и изменяющимся федеральным регулированиям ценообразования на лекарства. Историческая производительность не является показателем будущих результатов; всегда проводите независимую комплексную проверку или консультируйтесь с финансовым консультантом перед распределением капитала.

Связанное чтение

- Прогноз цены Vicinity Centres (VCX) на 2026: премиальный поворот или потребительский откат на A$2,60?

- Прогноз цены JPMorgan Chase (JPM) на 2026: крепостная защита или альфа, управляемая ИИ, на $330?

- Прогноз цены Goldman Sachs (GS) на 2026: стратегический ренессанс или ловушка стоимости на $860?

- Прогноз цены GE Aerospace (GE) на 2026: может ли портфель заказов на $190 млрд противостоять страхам оценки?