В начале 2026 года Intel (INTC) больше не был борющимся гигантом 2024 года. Под дисциплинированным руководством генерального директора Лип-Бу Тана компания успешно выполнила свою дорожную карту "5 узлов за 4 года", внедрив процесс 18A (1,8 нм) в высокообъемное производство. Однако рынок остается расколотым: в то время как известные институциональные покупатели, такие как APG Asset Management и Allianz SE, агрессивно увеличили свои доли, литейное подразделение все еще сообщило об убытке в 2,5 миллиарда долларов в последнем квартале.

Прогноз акций Intel на 2026 год определяется двумя конкурирующими сценариями:

• Производственная реальность — Intel восстанавливает лидерство в области транзисторов, и

• Финансовая реальность — строительство литейного производства мирового уровня является невероятно капиталоемким сжигателем денег, который не окупится до 2027 года.

Для трейдеров это создает среду с высокой бетой, где каждое обновление доходности узла 18A вызывает двузначную волатильность.

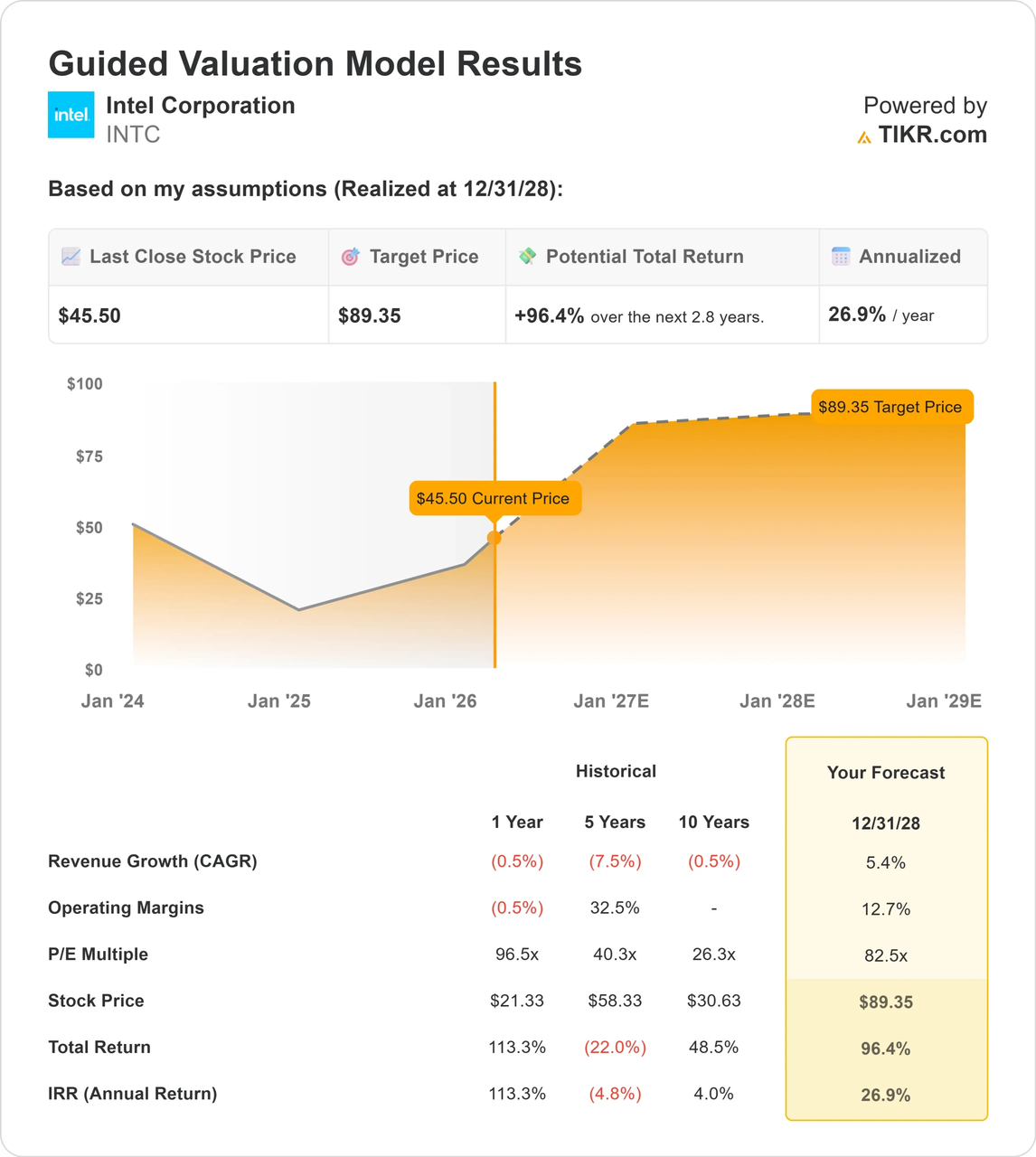

Это руководство разбирает прогноз цены INTC на 2026 год, используя данные в реальном времени от Tigress Financial, Goldman Sachs и TIKR, наряду с анализом модели оценки в 89 долларов. Вы также узнаете, как торговать этими движениями, используя маржинальные USDT-M INTC акции на BingX TradFi.

5 ключевых моментов для инвесторов Intel в марте 2026 года

• Импульс 18A: Процесс 18A Intel, по сообщениям, на несколько недель опережает 2-нм чипы TSMC, питающие новые AI ПК Core Ultra Series 3 (Panther Lake).

• Цель в 89 долларов: Направленная модель оценки TIKR предполагает рост на 96,4% от текущих уровней при условии восстановления операционных маржей до 12,7%.

• Независимость литейного производства: Intel выделил свое литейное подразделение в отдельную дочернюю компанию — шаг, направленный на привлечение френе́мов вроде Nvidia и Microsoft для производства в 2028 году.

• Институциональная война: Хотя 64,5% Intel принадлежит институтам, недавние документы 13F показывают ротацию; стоимостные фонды покупают разворот, в то время как растущие фонды ждут расширения маржи.

• Геополитический хедж: Intel все чаще рассматривается как национальный чемпион с значительной поддержкой правительства США, что делает его стратегическим хеджем против любых потенциальных нарушений цепочки поставок в Тайваньском проливе.

Что такое акции Intel (INTC)?

Intel — это базирующийся в Санта-Кларе пионер полупроводников, который проектирует и производит микропроцессоры для глобальных рынков персональных компьютеров и центров обработки данных. В отличие от безфабричных конкурентов, таких как AMD или NVIDIA, Intel является интегрированным производителем устройств (IDM), что означает, что он владеет и управляет своими собственными кремниевыми заводами (fab).

В 2026 году ценностное предложение Intel изменилось. Это уже не просто компания CPU; это системное литейное производство. Открыв свои заводы для внешних клиентов, Intel стремится стать западной альтернативой TSMC. Успех или неудача 2026 года зависит от показателей выхода годной продукции — процента функциональных чипов, произведенных с пластины.

Intel против NVIDIA: Какими акциями полупроводников следует торговать в 2026 году?

Хотя и Intel, и NVIDIA играют ключевую роль в революции ИИ, в 2026 году они занимают противоположные концы цепочки поставок. На BingX выбор правильного бессрочного контракта зависит от того, делаете ли вы ставку на литейную инфраструктуру или доминирование в области AI вычислений:

| Функция | Intel (INTC) | NVIDIA (NVDA) |

| Бизнес-модель | IDM (Производство + Литейное производство) | Безфабричное (лидер дизайна, использует TSMC/Intel) |

| Контекст 2026 | Высокие капвложения; игра на разворот | Лидер рынка; игра на устойчивость роста |

| Основной драйвер | Выход годного узла 18A и загрузка производства | Спрос на GPU Blackwell/Rubin и защитный ров CUDA |

| Профиль волатильности | Экстремальная; привязана к производственным вехам | Высокая; привязана к капвложениям в ИИ и превышениям прогнозов |

Практический совет: В 2026 году INTC является превосходным инструментом для торговли американским решорингом полупроводников и успехом модели системного литейного производства. NVIDIA остается предпочтительным выбором для тех, кто ищет прямую экспозицию к глобальным тратам на инфраструктуру ИИ и лидерству экосистемы программного и аппаратного обеспечения.

Прогноз Intel на 2026 год: рост EBITDA против сжатия маржи

Исторически акции Intel следуют за его производственным циклом тик-так. Прогноз на 2026 год — это битва между текущими убытками и будущей силой прибыли.

• Медвежий базовый сценарий: Литейный бизнес остается бременем для баланса с прогнозируемым отрицательным свободным денежным потоком на протяжении части 2026 года, поскольку Intel строит свои мега-фабы в Нью-Мексико и Огайо.

• Бычий поворот: Аналитики ожидают массивного роста EBITDA, потенциально растущего с 1,2 миллиарда долларов в 2024 году до 25,1 миллиарда долларов к 2028 году. Если Intel достигнет своей цели EPS на 2026 год в 0,48 доллара, это подтвердит U-образное восстановление акций INTC.

Прогноз цены акций Intel (INTC) от TIKR

Прогнозы цен акций Intel на 2026 год: бычий против медвежьего прогноза

| Источник/Институт | Целевая цена 2026 | Рыночный прогноз |

| Tigress Financial | $66.00 | Бычий: Многолетний рост от лидерства в AI ПК. |

| Модель TIKR | $89.35 | Супер-бычий: На основе операционных маржей 12,7%. |

| UBS | $49.00 | Нейтральный: Осторожность по поводу рисков исполнения литейного производства. |

| Simply Wall St (DCF) | $33.03 | Медвежий: Предполагает, что акции торгуются с 39% премией к денежному потоку. |

| Wedbush | $30.00 | Сильный медведь: Обеспокоен ростом доли AMD на серверном рынке. |

Бычий сценарий: Золотой крест 18A до $80+

Бычий сценарий сосредоточен на продуктовом лидерстве. Если выход годного 18A Intel достигнет 75% к середине 2026 года, это эффективно превзойдет TSMC впервые за десятилетие. CPU Panther Lake могли бы отвоевать 5-10% рыночной доли у AMD в ноутбучном сегменте. Более того, подтвержденный мега-контракт от Apple или Qualcomm на литейные услуги переоценил бы Intel с борющегося производителя чипов на критичного поставщика инфраструктуры, подтолкнув акции к диапазону $80.

Медвежий сценарий: ловушка капвложений до $25

Наоборот, если выход годного 18A застопорится на 60%, Intel останется высокозатратным производителем. В этом сценарии текущий рост на 90% рассматривается как оценивание совершенства. Любая задержка в открытии фаба в Огайо или дальнейший убыток в $2+ миллиарда за квартал в литейном подразделении могли бы вызвать жестокую ликвидацию. Технические модели предполагают отступление для заполнения разрыва ликвидности в $30, если цикл AI ПК не сможет запустить массовое обновление потребителей.

Как торговать фьючерсами на акции Intel с USDT на BingX TradFi

Бессрочные контракты на акции Intel на фьючерсном рынке с анализом BingX AI

Максимизируйте точность торговли, используя BingX AI для анализа трендов выхода годного 18A Intel и институциональных зон ликвидности в режиме реального времени.

1. Доступ к TradFi рынку: Войдите в BingX и перейдите в раздел TradFi в разделе "Рынки". Выберите бессрочные контракты INTC/USDT.

2. Мониторинг новостей 18A: Следите за заголовками "Риск-производство против объемного производства". Объемное производство — это окончательный сигнал покупки для импульсных трейдеров.

3. Выбор кредитного плеча: Ежедневные колебания Intel на $3–$5 обычны в 2026 году. Профессионалы обычно используют кредитное плечо 3x–5x для управления гэп-риском, связанным с отчетами о прибылях.

4. Установка стратегического TP/SL: Автоматизируйте стратегию выхода, используя ордера тейк-профит (TP) и стоп-лосс (SL) BingX для защиты залога от экстремальной волатильности премаркета. Учитывая, что акции полупроводников в 2026 году часто открываются с гэпами на 5% выше или ниже из-за ночных производственных новостей из Азии, предустановленный SL — единственный способ обеспечить, чтобы волатильная сессия не привела к неожиданной ликвидации.

5 ключевых рисков для трейдеров Intel в 2026 году

Навигация в высокоставочном развороте Intel требует твердого понимания структурных опасностей, уникальных для полупроводникового ландшафта 2026 года.

1. Сжигание денег литейного производства: Intel тратит миллиарды на фабы. Если федеральное финансирование CHIPS Act будет задержано или сокращено, ликвидный стресс мог бы заставить урезать дивиденды или выпустить акции.

2. Доминирование AMD на серверах: AMD нацелена на 40% серверного рынка. Если чипы Xeon Intel продолжат терять позиции в дата-центрах, высокомаржинальная дойная корова, которая финансирует фабы, умрет.

3. Премия Тайваньского пролива: Большая часть текущей оценки Intel — это премия за безопасность. Если геополитическая напряженность значительно снизится, часть этой стоимости решоринга может перейти обратно к более дешевым азиатским акциям.

4. Стагнация выхода годного: Производство на 1,8 нм невероятно сложно. Незначительный дефект в процессе EUV (экстремальной ультрафиолетовой) литографии может испортить тысячи пластин, приведя к массовым промахам по прибыли.

5. Переход руководства: Хотя Лип-Бу Тан высоко уважаем, любые признаки трений между советом директоров и высшим руководством могли бы испугать институциональных инвесторов, которые делают ставку на его конкретную стратегию возвращения к основам.

Заключение: Стоит ли инвестировать в Intel (INTC) в 2026 году?

Траектория Intel на 2026 год представляет фундальный переход от устаревшего производителя чипов к критичному поставщику инфраструктуры для западного мира. Если компания успешно преобразует свой процесс-узел 18A в стабильные высокообъемные выходы, текущая оценка может показаться привлекательной точкой входа относительно потенциала прибыли 2027–2028 годов. Однако инвестиционный тезис сильно полагается на нарратив национального чемпиона и успешное выполнение независимой модели литейного производства, что остается капиталоемким и высокорисковым начинанием.

Для трейдеров BingX ближайшая стратегия вращается вокруг навигации U-образного восстановления, определяемого бинарными производственными вехами. Участники рынка должны приоритизировать гибкость, сосредоточившись на технических валидациях, таких как ежемесячные улучшения выхода годного и новые обязательства мега-клиентов. Наоборот, любое свидетельство застопорившейся загрузки фабов или убытков литейного производства, превышающих $3 миллиарда за квартал, могло бы сигнализировать о поломке в истории разворота, требующей поворота к оборонительным или ориентированным на шорт позициям.

Напоминание о риске: Акции полупроводников высоко циклические и чувствительные к процентным ставкам и геополитическим новостям. Литейная премия может испариться, если производственные цели не будут достигнуты. Всегда используйте стоп-лосс ордера и никогда не перелевериджитесь на одном нарративе прибыли.

Связанная литература

3. Прогноз цены Reddit (RDDT) на 2026 год: Может ли лицензирование данных ИИ вернуть RDDT к $200?

4. Прогноз цены на сырую нефть на 2026 год: военная премия $140 или базовый избыток $60?