Владение токенизированными акциями в целом не предоставляет традиционных прав акционера, если только токены не спонсируются эмитентом и нативно не записаны в официальном реестре компании. Большинство розничных "токенов акций" являются синтетическими производными, обеспечивающими ценовую экспозицию без права голоса, дивидендов или правовой собственности, что делает важным различие между реальным капиталом и правами кастодиана.

Пересечение блокчейна и традиционных финансов породило токенизированные акции или токенизированные активы, цифровые активы, которые отражают стоимость акций "голубых фишек" таких как Apple, Tesla или Nvidia. Хотя эти активы обещают торговлю 24/7 и дробную собственность, критический вопрос остается для инвесторов: делает ли владение токеном вас законным владельцем компании? По состоянию на начало 2026 года новые рекомендации SEC и развитие рынка прояснили резкое разделение между синтетической экспозицией и реальным статусом акционера.

Что такое токенизированные акции и как они работают?

Токенизированные акции - это цифровые представления традиционных акций, выпущенные на блокчейне. Они направлены на решение неэффективности устаревших рынков, таких как циклы расчетов T+1 и ограниченные часы торговли. Преобразуя акцию в токен, инвесторы могут торговать фракциями (дробление) и перемещать активы через децентрализованные протоколы. Однако правовой вес этих токенов полностью зависит от их структуры: модели Wrapped/Синтетические против модели нативного эмитента.

Читать далее: Что такое ончейн токенизированные акции, могут ли они стать следующим большим трендом в 2026 году?

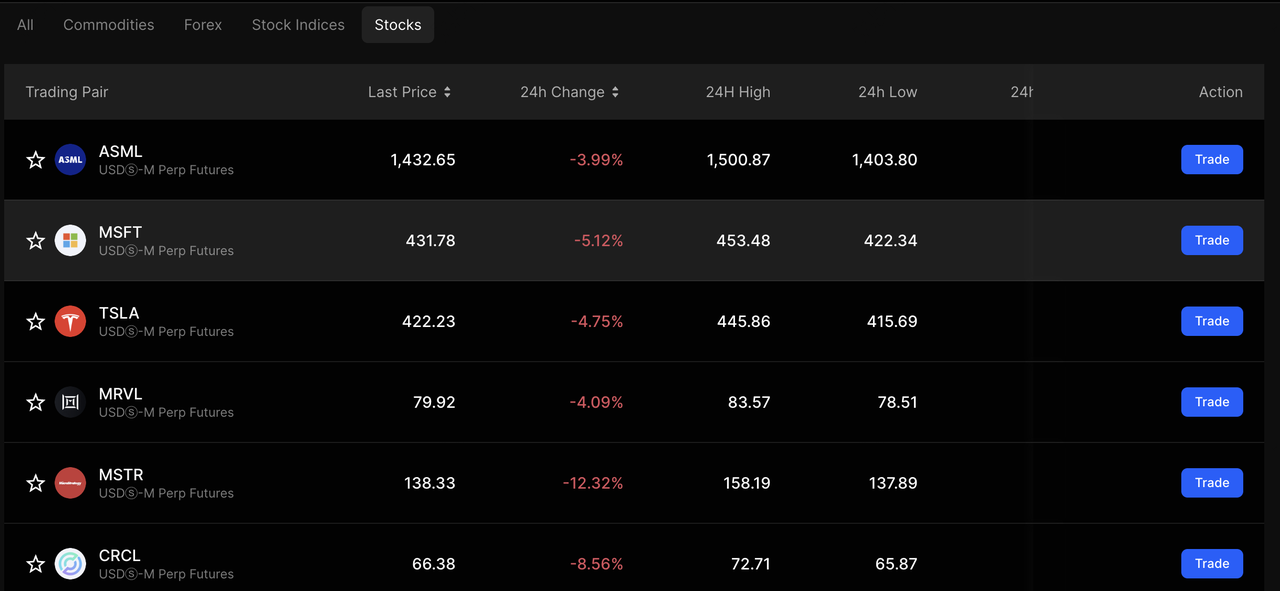

Последние разработки на рынке токенизированных ценных бумаг

Источник: BingX Рынок

По состоянию на январь 2026 года рынок токенизированных ценных бумаг претерпел значительный регулятивный и операционный сдвиг, отмеченный заявлением объединенного персонала SEC от 28 января 2026 года. Это руководство фактически "провело черту на песке", различая спонсируемые эмитентом токены или правовой капитал и сторонние синтетические продукты или деривативы. Классифицируя большинство синтетических розничных токенов как свопы на основе ценных бумаг, SEC сигнализировала о подавлении продуктов, которые предлагают ценовую экспозицию без основных правовых прав акционера, принуждая к переходу к нативно токенизированным акциям, которые интегрируются напрямую с главным файлом держателей ценных бумаг компании.

Одновременно "пробел в удобстве", который когда-то привлекал инвесторов к нерегулируемым токенизированным акциям, закрывается по мере модернизации традиционной инфраструктуры. DTCC планирует запустить захват и клиринг торгов 24/5 во втором квартале 2026 года, предоставляя регулируемую основу для NYSE и Nasdaq для дебюта расширенных торговых сессий до 22-24 часов к концу 2026 года. Эта эволюция дополняется всплеском интереса к прямой регистрации (DRS), поскольку трансфер-агенты на основе блокчейна теперь позволяют инвесторам обходить кастодиальное хранение брокерских "уличных имен" и держать акции напрямую в книгах эмитента, шаг, популяризированный высокопрофильными инициативами, такими как программа акционерных токенов Trump Media (DJT) в феврале 2026 года.

Предоставляет ли токенизация права акционера покупателям акций?

Короткий ответ: обычно нет для розничных продуктов. На современном рынке большинство токенизированных акций, доступных на криптовалютных биржах, являются "синтетическими" или "обернутыми" продуктами.

Согласно руководству SEC, выпущенному в январе 2026 года, права акционера, такие как голосование при выборах совета директоров или получение аудированных финансовых отчетов, гарантируются только в случае, если токен спонсируется эмитентом. В этой модели компания (эмитент) признает блокчейн своим официальным реестром. Если вы покупаете сторонний токен, который просто отслеживает цену акции, вы являетесь держателем контракта с этим провайдером, а не акционером базовой компании.

Два лица токенизированных акций

Чтобы понять ваши права, вы должны определить, какую модель вы держите:

1. Синтетическая/Обернутая модель только для ценовой экспозиции

Большинство "токенов акций" попадают в эту категорию. Сторонний провайдер или SPV (Специальная целевая компания) покупает реальную акцию и выпускает токены против неё.

• Права: Вы обычно получаете ценовую экспозицию (если акция растет, токен растет).

• Дивиденды: Некоторые провайдеры "передают" дивиденды, реинвестируя их в стоимость токена, но у вас нет правовых претензий к компании, если они этого не делают.

• Голосование: Отсутствует. Кастодиан или провайдер держит право голоса.

Читать далее: Ценовая экспозиция против владения: новый способ для трейдеров получить доступ к активам TradFi в 2026 году

2. Нативная/Спонсируемая эмитентом модель для реального капитала

Это появляющийся золотой стандарт для 2026 года. Компании, такие как участвующие в пилотной программе токенизации Nasdaq, выпускают акции напрямую в сети.

• Права: Эти токены взаимозаменяемы с традиционными акциями и несут полные материальные права, включая голосование, дивиденды и претензии на ликвидацию.

• Правовой статус: Ваша собственность записывается трансфер-агентом, делая вас "Зарегистрированным владельцем" или "Бенефициарным владельцем" с полными правовыми защитами.

Каковы топ-3 риска владения токенизированными акциями?

Несмотря на удобство, токенизированные акции несут уникальные риски, которых не имеют традиционные брокерские счета:

1. Риск контрагента: Если сторонний эмитент синтетического токена обанкротится, вы можете рассматриваться как необеспеченный кредитор, а не как акционер.

2. Регулятивный контроль: Как видно из подавления SEC в январе 2026 года, многие "токены акций" переклассифицируются как свопы на основе ценных бумаг, что может привести к делистингу в определенных регионах.

3. Пробелы в ликвидности: В отличие от NYSE или Nasdaq, рынки токенизированных акций могут иметь тонкие книги ордеров, приводя к высокому проскальзыванию во внерыночные часы.

Стоит ли владеть токенизированными акциями в 2026 году?

Токенизированные акции остаются нишевым инструментом для инвесторов, ищущих ликвидность 24/7 или дробный доступ к дорогим акциям, но они не являются заменой традиционного акционерства 1:1. Если ваша цель - осуществлять корпоративное управление или обеспечить максимальную правовую защиту, традиционные брокерские или спонсируемые эмитентом нативные токены являются единственными надежными путями.

Для тех, кто держит сторонние токены, реальность проста: вы делаете ставку на цену акции, а не владеете частью компании. По мере движения рынка к более строгому регулированию в конце 2026 года инвесторы должны отдавать предпочтение "спонсируемым эмитентом" токенам, которые явно предоставляют права акционера в своих смарт-контрактах.

Короче говоря, если вы хотите голосовать и иметь правовые претензии на активы, придерживайтесь зарегистрированного капитала. Если вас заботит только ценовое действие и гибкость 24/7, токенизированные синтетики являются жизнеспособной, хотя и более рискованной альтернативой.