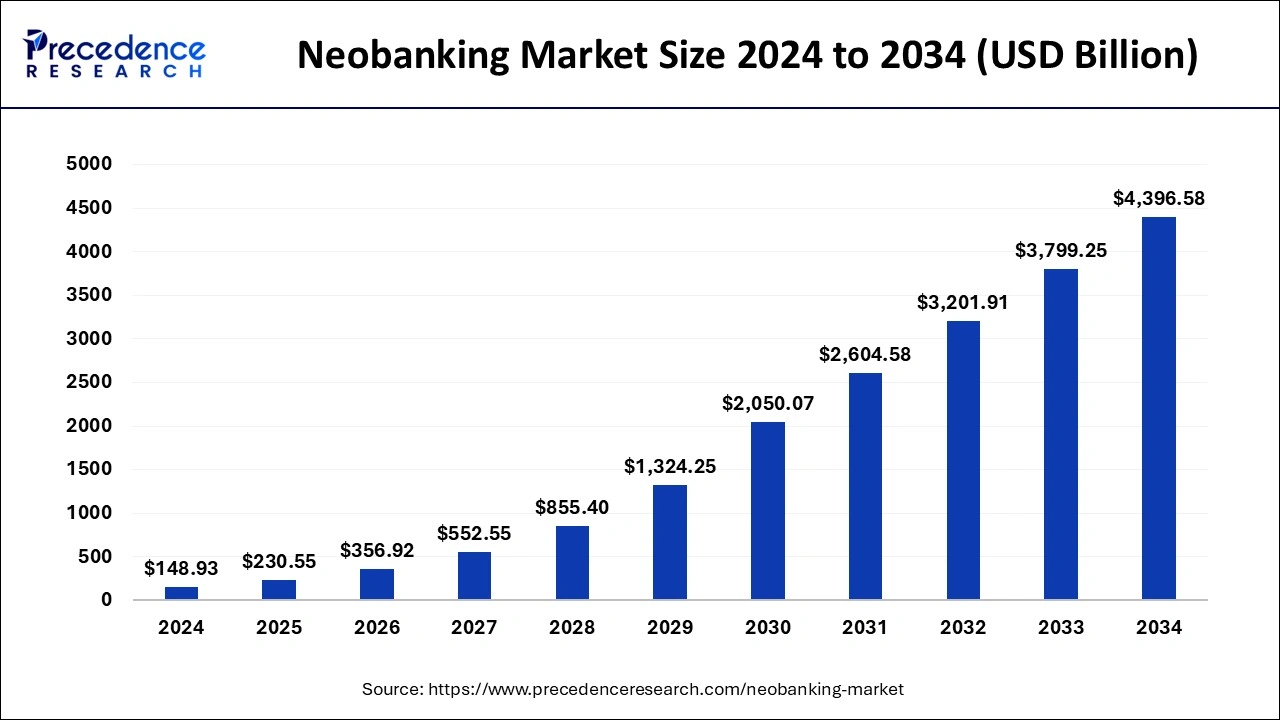

Cripto și sistemul bancar tradițional încep, în sfârșit, să vorbească aceeași limbă. Ani la rând, aveai nevoie de o aplicație pentru salariu și de alta pentru Bitcoin, sperând că banca ta nu va intra în panică de fiecare dată când transferai bani către un exchange. În 2025, acest lucru se schimbă rapid. Cifrele arată cât de mare este această schimbare. Potrivit Precedence Research, piața globală de neobanking valora 148,9 miliarde de dolari în 2024 și se estimează că va crește la peste 4,4 trilioane de dolari până în 2034. Europa este deja lider, se așteaptă ca SUA să crească rapid, iar noi centre precum EAU investesc mult în servicii bancare exclusiv digitale și în reglementarea cripto.

Sursa: Precedence Research

În același timp, neobăncile integrează inteligența artificială generativă în platformele lor, de la asistenți inteligenți de bugetare la interfețe de chat bazate pe inteligență artificială, astfel încât utilizatorii să poată gestiona totul, de la economii la cripto, într-un singur hub financiar digital.

Neobăncile cripto și băncile prietenoase cu cripto transformă telefonul tău într-un singur panou de control pentru fiat, Bitcoin și stablecoins. Unele îți permit să câștigi cashback în BTC, altele îți oferă un card de debit complet și un cont de economii integrate într-un portofel cripto, iar câteva reconstruiesc în liniște infrastructurile de plată pe blockchain pentru decontare instantanee, 24/7, în culise.

Acest ghid detaliază ce este de fapt o „neobancă cripto”, de ce acești jucători cresc atât de rapid, cum să le evaluezi și care trei neobănci și trei bănci tradiționale se remarcă în 2025. Vei vedea aplicații de zi cu zi precum Revolut, Wirex și Cash App alături de nume mai convenționale precum Ally, Monzo și JPMorgan, astfel încât să poți decide ce combinație se potrivește cel mai bine nevoilor tale.

Ce este o Neobancă Cripto și Cum Funcționează?

O neobancă este o bancă ce funcționează aproape în întregime pe telefonul tău. Fără sucursale, fără birocrație, doar o aplicație, un card și, de obicei, un partener bancar reglementat în spate. O neobancă cripto merge un pas mai departe, plasând activele digitale lângă soldul tău obișnuit de cont curent sau de economii. În practică, asta înseamnă că poți trece de la fiat la cripto și invers fără a părăsi aplicația, la fel ca în cazul Revolut, care îți permite să deții monede tradiționale și să le convertesti într-o gamă largă de perechi cripto într-o singură interfață.

De asemenea, poți cheltui cripto prin carduri precum Wirex, care utilizează soldul tău fiat, folosind cripto în culise, astfel încât să plătești în magazine sau online fără a fi nevoie să retragi manual numerar mai întâi. Și primești instrumente de economisire și investiții conștiente de cripto, așa cum arată Cash App cu depuneri salariale, economii și un portofel Bitcoin încorporat în același loc.

În spatele acestei interfețe fluide, majoritatea acestor aplicații se bazează în continuare pe bănci partenere licențiate, custodi reglementați și infrastructură cripto specializată. Nu ocolești sistemul bancar. Folosești o nouă interfață care vorbește atât fiat, cât și blockchain și ascunde cablajul complicat de dedesubt.

De ce devin Neobăncile mai Populare?

1. Înregistrare Instantanee și Acces la Bani 24/7

Ascensiunea neobăncilor nu este doar o tendință de design. Este vorba despre acces mai rapid, servicii disponibile non-stop și reglementarea care ajunge în sfârșit din urmă modul în care oamenii folosesc de fapt banii.

2. MiCA ca Regulament Principal pentru Serviciile Bancare Cripto în UE

Pe partea de reglementare, MiCA este marea poveste în 2024 și 2025. Cadrul Piețelor de Active Cripto oferă firmelor un singur set de reguli pentru custodie, tranzacționare și servicii de tokenuri în întregul SEE, iar Revolut obținând o licență MiCA în Cipru în octombrie 2025 este exemplul emblematic al modului în care funcționează acest lucru în practică.

3. Licențe, Garanții și Protecția Utilizatorilor Zilnici

O licență MiCA sau o aprobare similară oferă utilizatorilor o siguranță reală, deoarece înseamnă că un organism de reglementare a examinat controalele de risc, rezervele și protecția consumatorilor, astfel încât este mai puțin probabil să te confrunți cu restricții surpriză, cum ar fi interdicții bruște privind transferurile cripto.

4. Infrastructuri de Plată Vechi vs. Decontare On-Chain 24/7

Fricțiunile bancare tradiționale împing utilizatorii către neobănci. Munca la distanță, freelancing-ul global și piețele cripto 24/7 nu se potrivesc cu ferestrele de decontare de la nouă la cinci și transferurile internaționale de mai multe zile, motiv pentru care platforme precum Kinexys de la JPMorgan lansează decontare FX on-chain pentru dolari și euro, care funcționează non-stop și permite plăți transfrontaliere aproape instantanee.

5. Super Aplicații Centrate pe Portofel ca Noua „Bancă Principală”

Pe partea consumatorilor, utilizatorii mai tineri se simt confortabil să trateze o aplicație de tip portofel ca bancă principală, atâta timp cât oferă depunere directă, un card solid și o modalitate ușoară de a cumpăra sau deține cripto. Cash App și Wirex sunt exemple principale, construite pentru mobil, conștiente de cripto și concentrate pe recompense și randament, ceea ce le face atractive ca aplicații financiare all-in-one.

6. Neobănci Nativ Digitale vs. Servicii Bancare din Era Sucursalelor

Pe scurt, neobăncile câștigă pentru că se simt ca internetul, nu ca o sucursală bancară, iar cripto este vârful ascuțit care le împinge să se modernizeze mai rapid decât instituțiile tradiționale.

Cele Mai Bune Neobănci Cripto Pentru Servicii Bancare Zilnice

Revolut

Revolut a evoluat de la un card de călătorie de bază într-o super aplicație financiară completă cu peste 65 de milioane de utilizatori, cripto fiind acum în centrul său. Susținută de o licență MiCA în Cipru, poate oferi servicii cripto reglementate pe toate cele 30 de piețe SEE, permițându-ți să deții mai multe monede fiat, să transferi bani transfrontalier și să tranzacționezi Bitcoin, Ethereum și stablecoins majore în aceeași aplicație, alături de carduri fizice și virtuale și planuri pe niveluri.

Avantaje: Configurație all-in-one foarte convenabilă pentru utilizatorii din SEE, combinând servicii bancare, carduri și tranzacționare cripto reglementată într-o singură aplicație.

Dezavantaje: Prețurile pe niveluri o fac mai scumpă pentru utilizatorii mai mici, și în unele regiuni anumite active încă nu pot fi retrase complet on-chain.

Wirex

Wirex se numește o aplicație de bani Web3 și în practică funcționează ca o neobancă cripto globală construită în jurul cardurilor sale Visa și Mastercard. Acceptă zeci de monede fiat și peste 200 de active cripto, îți permite să plătești direct din soldurile tale cu conversie automată cripto în fiat la finalizarea plății, și oferă cashback de o singură cifră, redus, în tokenul său WXT, plus randament pe soldurile selectate prin X Accounts.

Avantaje: Foarte puternică pentru cheltuieli zilnice și recompense, permițându-ți să tratezi cripto aproape ca banii obișnuiți într-o singură aplicație și card combinate.

Dezavantaje: Cele mai bune beneficii depind de deținerea WXT, ceea ce adaugă volatilitate suplimentară și risc de token pe lângă mișcările normale ale pieței.

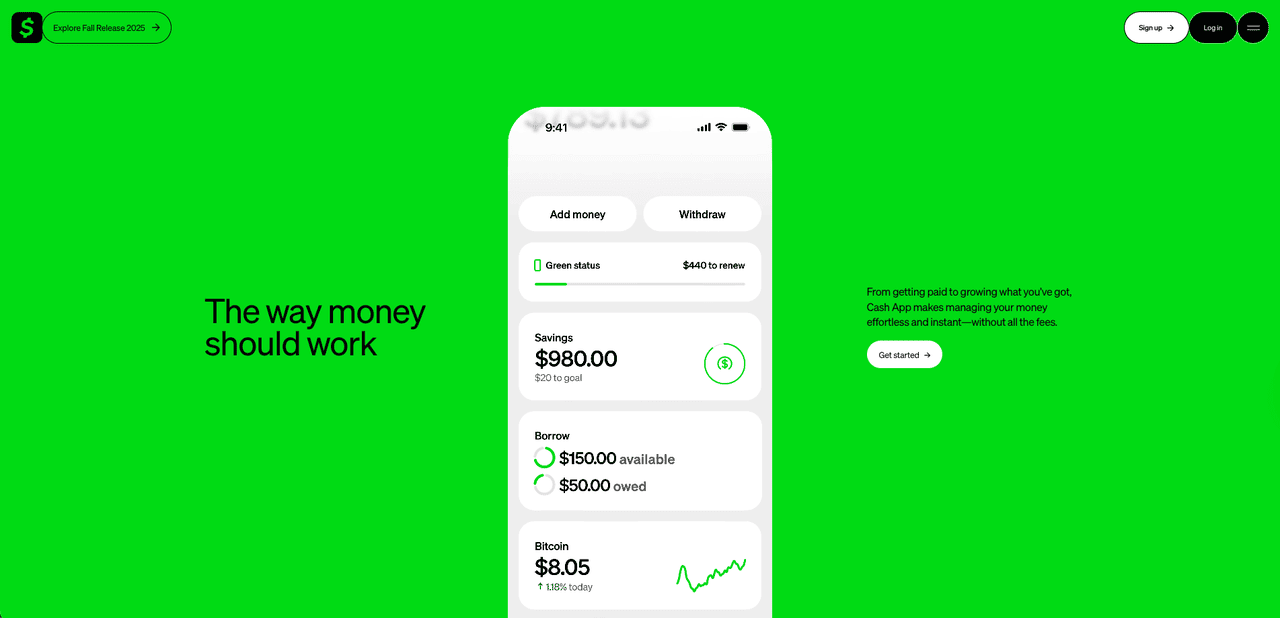

Cash App

În SUA, Cash App a devenit în liniște un înlocuitor implicit de bancă pentru milioane de utilizatori care doresc și expunere directă la Bitcoin. Construită de Block, combină un portofel peer-to-peer cu economii, investiții în acțiuni și un serviciu Bitcoin integrat. Poți direcționa salariul în Cash App, plăti cu cardul de debit, deține un sold de economii și cumpăra sau vinde Bitcoin de la sume foarte mici, cu opțiunea de a retrage BTC în portofele externe, inclusiv stocare la rece, ceea ce o diferențiază de multe aplicații fintech pur custodiale. Punctul său forte este un accent clar pe Bitcoin și o integrare strânsă cu ecosistemul de plăți mai larg al Block, în loc să urmărească o listă lungă de altcoins.

Avantaje: O rampă de acces Bitcoin extrem de simplă pentru utilizatorii din SUA, cu servicii bancare, card și cumpărări și retrageri BTC, toate într-o singură aplicație.

Dezavantaje: Suportă doar Bitcoin, vine cu spread-uri relativ ridicate și se află sub o supraveghere reglementară sporită după probleme de conformitate la compania-mamă.

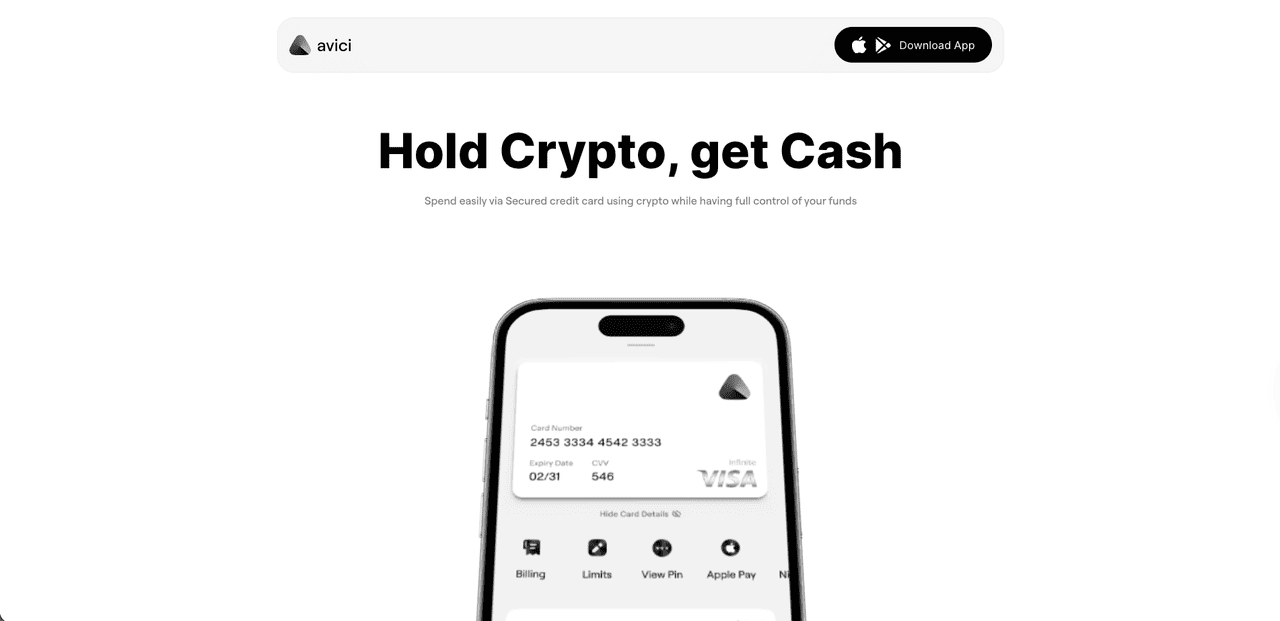

Avici

Avici este o neobancă cripto auto-custodială, nativă Solana, construită în jurul unui card Visa care îți permite să cheltui USDC din lanțuri precum Solana, Polygon și Arbitrum la fel ca fiat, cu carduri virtuale emise în câteva minute, carduri fizice opționale și suport Apple Pay/Google Pay. Deja live în beta public cu câteva mii de utilizatori activi și peste 1,2 milioane de dolari în volum de carduri, combină conturi de rampă de acces fiat, economii și swap-uri de stablecoin și acces dApp WalletConnect într-o singură aplicație mobilă unde fondurile rămân într-un portofel de contract inteligent pe care îl controlezi, mai degrabă decât un sold custodial.

Avantaje: Configurație ușor de utilizat, complet on-chain, unde îți păstrezi controlul asupra activelor, cu emitere rapidă de card Visa, suport pentru USDC pe mai multe lanțuri majore și rampe de acces fiat simple pentru cheltuieli zilnice.

Dezavantaje: Încă un proiect și un token tânăr, cu detalii despre echipă și foaia de parcurs pe termen lung în evoluție, plus dependența de Solana și contracte inteligente, astfel încât utilizatorii ar trebui să fie conștienți de riscurile tipice de început de proiect și de reglementare în spațiul neobăncilor cripto.

Cele Mai Bune Bănci Prietenoase cu Cripto Pentru a Conecta Conturile Tale Existente

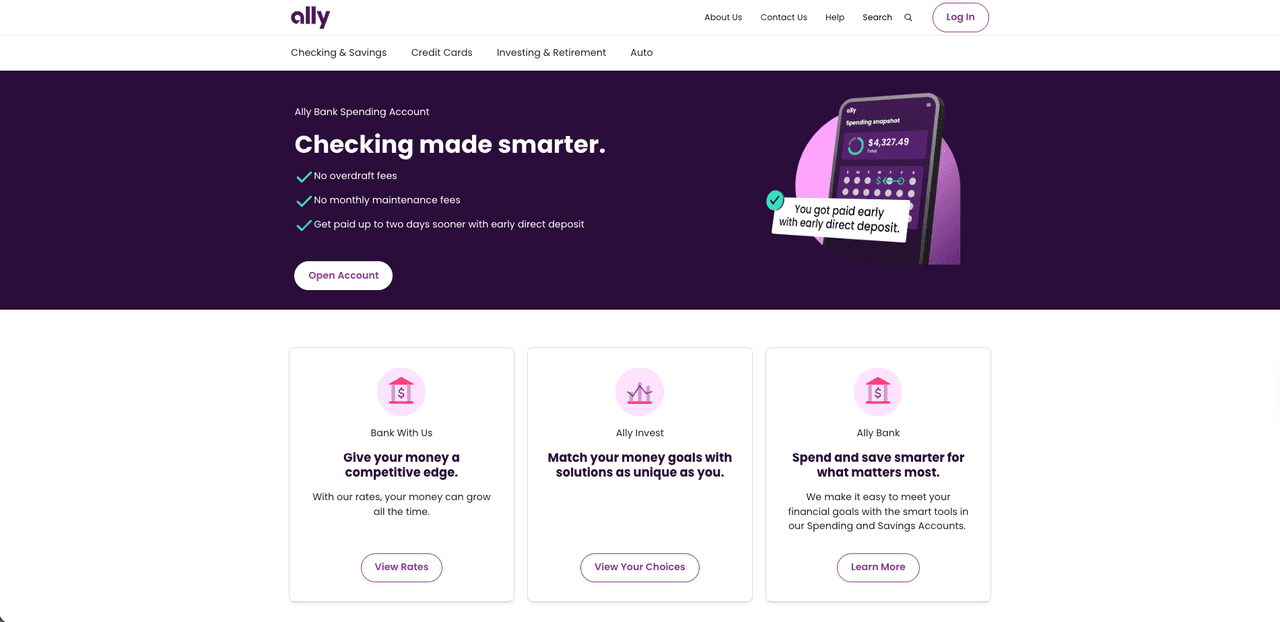

Ally Bank

Ally Bank este o bancă online americană de lungă durată pe care mulți utilizatori cripto o folosesc în liniște ca bază principală fiat. Nu poți cumpăra sau tranzacționa cripto direct în Ally, dar se conectează fără probleme la exchange-uri majore precum Coinbase și alte platforme reglementate, deci finanțarea contului tău cripto prin ACH sau card este de obicei simplă. Prin Ally Invest, poți obține, de asemenea, expunere la Bitcoin și alte ETF-uri și fonduri tematice cripto dacă preferi o învelitoare de brokeraj reglementată în loc să deții monede tu însuți. Datorită transferurilor fiabile și unei atitudini în general relaxate față de finanțarea exchange-urilor, Ally apare adesea în clasamentele celor mai prietenoase bănci americane cu cripto.

Avantaje: Bancă online puternică, familiară, care funcționează bine ca hub fiat pentru finanțarea exchange-urilor și accesarea ETF-urilor legate de cripto.

Dezavantaje: Fără tranzacționare cripto nativă sau portofel, deci toată activitatea reală cu monede trebuie să aibă loc pe platforme externe.

Citește mai mult: ETF-urile Spot XRP se lansează pe 13 noiembrie: Ce este un ETF Spot XRP?

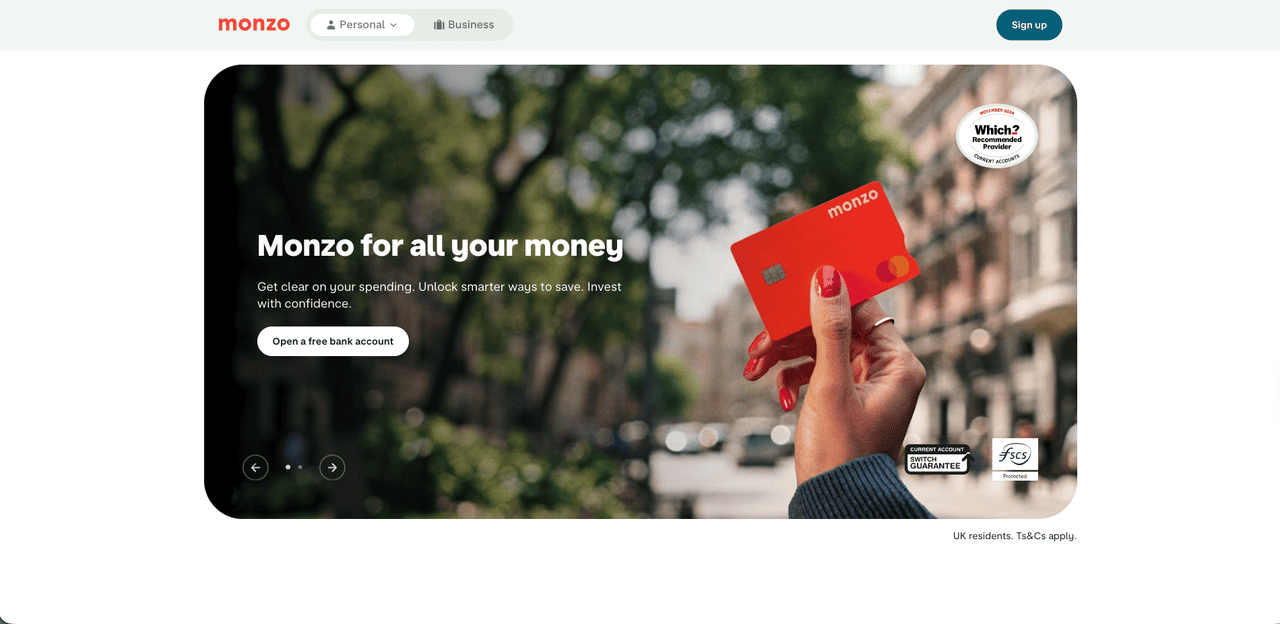

Monzo

Monzo, banca digitală din Marea Britanie cu cardurile sale de culoare coral strălucitor, adoptă o abordare mai precaută, dar totuși prietenoasă cu cripto. Nu există tranzacționare cripto în aplicație și niciun portofel Bitcoin încorporat, dar poți finanța exchange-uri reglementate de FCA prin transfer bancar sau plăți cu cardul. Pentru a limita fraudele și pierderile din înșelătorii, Monzo limitează plățile legate de cripto la o alocație rulantă de treizeci de zile de 5.000 GBP, o limită pe care momentan nu o poți ridica. Pentru investitorii ocazionali, acest lucru este de obicei suficient pentru a construi o poziție în timp, utilizând în continuare funcțiile puternice de bugetare, economii și servicii bancare zilnice ale Monzo, chiar dacă traderii cu volum mare ar putea găsi limitele restrictive.

Avantaje: Bancă britanică curată, ușor de utilizat, care permite finanțarea directă a exchange-urilor reglementate, adăugând o limită rezonabilă pentru fraudă.

Dezavantaje: Fără funcții cripto native și o limită rulantă strictă de 5.000 GBP care poate fi restrictivă pentru utilizatorii mai activi sau cu volum mai mare.

JPMorgan Chase

JPMorgan Chase se află la capătul opus al spectrului față de aplicațiile axate pe retail precum Monzo sau Ally. Nu vei obține un portofel cripto personal în aplicația sa pentru consumatori, dar în culise a devenit o punte cheie între finanțele tradiționale și blockchain. Unitatea sa blockchain, redenumită din Onyx în Kinexys de J.P. Morgan în 2024, construiește infrastructuri blockchain conduse de bănci pentru plăți en-gros și tokenizare.

În centru se află JPM Coin, un token de depozit care permite clienților instituționali să mute USD și EUR tokenizate on-chain în timp real prin Kinexys Digital Payments, cu decontarea FX on-chain fiind acum lansată. Pentru majoritatea utilizatorilor de retail, acest lucru rămâne invizibil și apare doar prin exchange-uri și aplicații fintech care se conectează la aceste infrastructuri, dar pentru corporații și afaceri cripto care au nevoie de fluxuri fiat și token de mare valoare, 24/7, JPMorgan este unul dintre cele mai clare exemple de bancă cu adevărat prietenoasă cu cripto pe partea instituțională.

Avantaje: Infrastructuri blockchain profunde, de nivel instituțional, cu JPM Coin și Kinexys, oferind clienților mari decontare în timp real, on-chain, într-o bancă globală complet reglementată.

Dezavantaje: Fără beneficii directe pentru utilizatorii de zi cu zi, deoarece nu există portofel cripto pentru retail sau tranzacționare și majoritatea inovației există în întregime în fundal.

Citește mai mult: Cum să utilizezi BingX AI? Un Ghid pentru Începători pentru Tranzacționarea Cripto cu Asistentul AI

Ce Neobancă Cripto este Potrivită Pentru Tine? Lista Finală de Verificare

Iată o imagine rapidă, comparativă, a fiecărei bănci și aplicații, astfel încât să poți vedea unde funcționează, cum gestionează cripto și care opțiune se potrivește cel mai bine cazului tău de utilizare.

| Bancă / Aplicație | Tip | Regiune Principală / Disponibilitate | Abordare Cripto | Cel Mai Bun Pentru |

| Revolut | Neobancă cripto / super aplicație | Marea Britanie, SEE (licență MiCA CY) | Tranzacționare în aplicație pentru BTC, ETH, stablecoins plus multi-fiat și carduri | O singură aplicație pentru servicii bancare, călătorii și cripto ocazional |

| Wirex | Neobancă cripto / aplicație de bani Web3 | Global (axat pe carduri) | Visa/Mastercard conectate la peste 200 de cripto și fiat, cashback în WXT, conturi de randament | Cheltuirea cripto ca numerar cu recompense |

| Cash App | Aplicație financiară axată pe Bitcoin | Statele Unite | Cumpărare, vânzare și retrageri simple de BTC plus card de debit și economii | Utilizatori din SUA care doresc în principal Bitcoin plus servicii bancare de bază |

| Avici | Neobancă cripto (auto-custodială) | Global (aplicație + card Visa, dependent de regiune) | Portofel de contract inteligent auto-custodial cu card Visa susținut de USDC, swap-uri, transferuri P2P și rampe de acces/ieșire fiat | Pentru utilizatorii care doresc plăți cu cardul și economii de stablecoin cu auto-custodie |

| Ally Bank | Bancă online tradițională | Statele Unite | Transferuri fluide către exchange-uri, ETF-uri legate de cripto prin Ally Invest | Utilizarea unei bănci clasice ca bază fiat pentru cripto |

| Monzo | Bancă digitală de retail | Regatul Unit | Permite transferuri și plăți cu cardul către exchange-uri reglementate, fără tranzacționare nativă | Servicii bancare prin aplicație în Marea Britanie fără a bloca transferurile cripto |

| JPMorgan Chase | Bancă globală cu infrastructuri blockchain Kinexys | Global (instituțional) | JPM Coin și depozite tokenizate pentru decontare on-chain în timp real și FX | Corporații și afaceri cripto care necesită infrastructură de plată 24/7 |

Note Finale

În 2025, întrebarea reală nu este dacă banca ta este „prietenoasă cu cripto”, ci cât de profund dorești ca cripto să fie integrat în finanțele tale zilnice. Pentru unii, o super aplicație precum Revolut, Wirex sau Cash App va fi hub-ul principal pentru salariu, cheltuieli și Bitcoin. Alții vor fi mai bine dacă își păstrează un cont clasic la Ally sau Monzo și îl folosesc ca o punte curată către exchange-uri, ETF-uri și auto-custodie. Atâta timp cât rămâi concentrat pe reglementare, securitate și propria toleranță la risc, poți transforma acel vechi punct nevralgic dintre bancă și portofel într-o parte fluidă, aproape invizibilă a configurației tale financiare.

Întrebări Frecvente despre Neobăncile Cripto

1. Pot folosi o neobancă cripto ca principalul meu cont bancar?

Da, aplicații precum Revolut, Wirex și Cash App pot gestiona salariul, cardurile și economiile, dar unele servicii clasice și retrageri complete on-chain pentru fiecare activ ar putea necesita în continuare o bancă sau un exchange separat.

2. Care este diferența dintre o neobancă cripto și o bancă prietenoasă cu cripto?

O neobancă cripto îți permite să cumperi, să deții și adesea să cheltui cripto direct în aplicație, în timp ce o bancă prietenoasă cu cripto precum Ally sau Monzo acționează în principal ca o punte fiat fluidă către exchange-uri, ETF-uri sau auto-custodie.

3. Sunt fondurile mele în siguranță în aplicațiile neobăncilor și băncilor prietenoase cu cripto?

Fiat-ul este de obicei deținut la bănci partenere licențiate și poate fi acoperit de asigurarea depozitelor, dar cripto nu este, deci ar trebui să verifici întotdeauna cine deține custodia, ce licențe au și dacă publică audituri.

4. Cum se compară comisioanele între băncile tradiționale și neobănci?

Neobăncile tind să perceapă comisioane prin spread-uri și planuri pe niveluri pentru tranzacționarea în aplicație, în timp ce băncile tradiționale mențin finanțarea ieftină, dar te lasă să plătești comisioane la exchange-uri sau pentru produsele ETF.

5. Neobănci vs. bănci prietenoase cu cripto vs. bănci tradiționale: cum aleg contul potrivit?

Dacă vrei totul într-o singură aplicație, alege o neobancă cripto; dacă preferi un cont de bază conservator și platforme cripto separate, alege o bancă prietenoasă cu cripto, și potrivește întotdeauna alegerea ta cu toleranța la risc și cât de activ utilizezi cripto.