Inteligența artificială (AI) s-a mutat de la o poveste software la un blocaj hardware. În 2026, tranzacționarea AI este din ce în ce mai mult definită de companiile de semiconductori care fac posibilă infrastructura AI la scară largă, de la mașinile EUV ale ASML și fabricația avansată a TSMC până la ecosistemul GPU al NVIDIA, siliconul AI personalizat al Broadcom și interconexiunile centrelor de date ale Marvell. Cu capex-ul hyperscaler apropiindu-se de 700 de miliarde de dolari, cele mai mari oportunități sunt concentrate în rândul unui număr mic de companii care controlează straturile critice ale lanțului de aprovizionare cu cipuri AI.

În același timp, accesul la acești lideri de semiconductori devine mai flexibil prin căile de tranzacționare native crypto. BingX TradFi permite utilizatorilor să tranzacționeze futures de acțiuni americane de top cu USDT, în timp ce acțiunile tokenizate oferă o altă modalitate de a obține expunerea la prețul acțiunilor fără un cont de brokeraj tradițional. Acest ghid prezintă lanțul de aprovizionare cu semiconductori AI din 2026, cele opt acțiuni care contează cel mai mult, tendințele structurale care conduc ciclul și riscurile cheie pe care investitorii ar trebui să le înțeleagă înainte de a le tranzacționa.

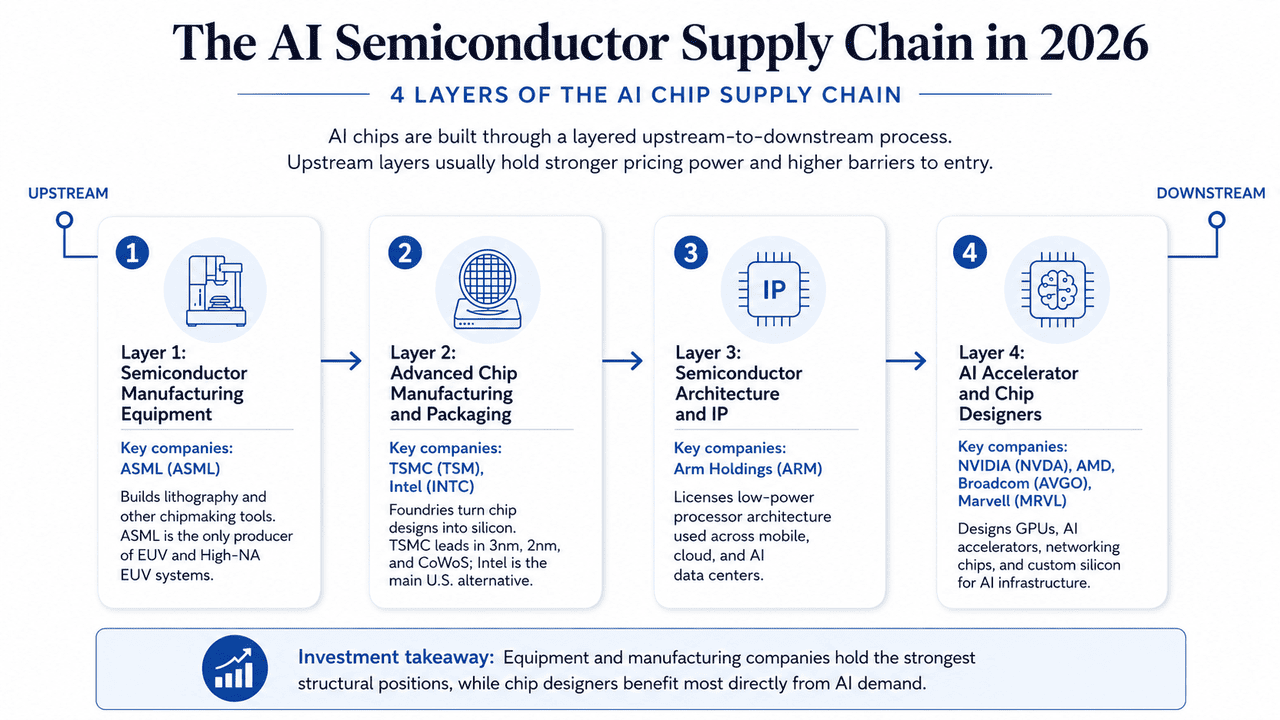

Lanțul de Aprovizionare cu Semiconductori AI în 2026: 4 Straturi ale Lanțului de Aprovizionare cu Cipuri AI

Înainte de a analiza acțiunile individuale de semiconductori AI, ajută să mapăm mai întâi lanțul de aprovizionare cu cipuri. Cipurile AI moderne depind de patru straturi principale: echipamente, fabricație și ambalare, arhitectură și IP, și design de cipuri. Fiecare strat are un rol diferit în ciclul hardware AI, de la blocajele din amonte precum litografia EUV până la concurența din aval dintre designerii de cipuri GPU, ASIC și de rețea.

Stratul 1: Echipamente de Fabricație a Semiconductorilor

Companii cheie: ASML (ASML)

Producția avansată de cipuri începe cu mașinile care fac posibilă fabricația de semiconductori. Furnizorii de echipamente oferă sisteme de litografie, depunere, gravare și metrologie, făcând acest lucru una dintre părțile cele mai exigente din punct de vedere tehnic și concentrate ale lanțului de aprovizionare cu cipuri. ASML este compania cheie în acest strat deoarece este singurul producător de sisteme de litografie EUV și High-NA EUV, care sunt necesare pentru producția de cipuri de vârf. Aceste mașini sunt esențiale pentru fabricarea acceleratoarelor AI avansate la nodurile de proces sub-3nm.

Stratul 2: Fabricația Avansată și Ambalarea de Cipuri

Companii cheie: TSMC (TSM), Intel (INTC)

Odată ce un cip este proiectat, turnătoriile transformă acea schiță în siliciu fizic folosind noduri de proces avansate și tehnologii de ambalare. Randamentul fabricației, lidership-ul procesului și capacitatea de ambalare determină toate dacă cipurile AI pot fi produse la scară. TSMC rămâne liderul în fabricația avansată, inclusiv producția 3nm, creșterea 2nm și ambalarea avansată CoWoS. Intel lucrează pentru a deveni principala alternativă cu sediul în SUA prin foaia sa de parcurs pentru procesele 18A și viitoarele 14A.

Stratul 3: Arhitectura Semiconductorilor și IP

Companii cheie: Arm Holdings (ARM)

Înainte ca designerii de cipuri să construiască produse finale, mulți se bazează pe arhitecturi de procesoare licențiate și IP de semiconductori. Aceste companii nu fabrică cipuri direct; în schimb, câștigă venituri din licențiere și royalty pe măsură ce arhitecturile lor sunt adoptate pe diferite piețe finale. Arm este compania cheie în acest strat, cu arhitectura procesorului cu consum redus de energie utilizată în smartphone-uri, dispozitive încorporate, infrastructura cloud și din ce în ce mai mult centrele de date AI. Cipurile personalizate de la AWS, Google și Microsoft se bazează toate pe proiecte bazate pe Arm.

Stratul 4: Acceleratoare AI și Designeri de Cipuri

Companii cheie: NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

La capătul din aval al lanțului de aprovizionare, companiile fabless proiectează acceleratoarele AI, GPU-urile, cipurile de rețea și siliconul personalizat care alimentează infrastructura AI modernă. Aceste companii externalizează fabricația către turnătorii precum TSMC, în timp ce concurează pe performanță, ecosisteme software, eficiență și adoptarea de către clienți. NVIDIA conduce în calculul AI de uz general cu GPU-urile Hopper, Blackwell și viitoarele Rubin. AMD concurează prin acceleratoarele din seria MI și CPU-urile EPYC, Broadcom se concentrează pe cipurile AI personalizate pentru hyperscaler-i, iar Marvell oferă soluții de rețea și interconectare optică pentru clustere AI la scară largă.

Tendințele Lanțului de Aprovizionare cu Semiconductori AI în 2026: Inferența, HBM și Ambalarea Avansată

Câteva schimbări structurale remodelează locul în care se acumulează puterea de stabilire a prețurilor și valoarea pe termen lung în lanțul de aprovizionare cu semiconductori AI în 2026.

1. Cererea de Inferență AI Depășește Antrenamentul

Cererea de infrastructură AI este din ce în ce mai mult condusă de inferență decât de antrenament, pe măsură ce sistemele AI agentice, modelele de raționament și aplicațiile AI pentru întreprinderi se extind la nivel global. Aceasta schimbă focusul industriei de la performanța brută de calcul la eficiența performanței-pe-watt și costului-per-token, beneficiind companiile precum NVIDIA în timp ce își pregătește platforma AI Vera Rubin.

2. Memoria de Bandă Largă (HBM) a Devenit un Blocaj

HBM a devenit una dintre părțile cele mai constrânse din punct de vedere al aprovizionării din stiva hardware AI, cu producția concentrată în rândul Micron Technology, SK hynix și Samsung Electronics. Aprovizionarea limitată și cererea în creștere pentru acceleratoare AI au transformat memoria dintr-o afacere ciclică de mărfuri într-o poveste de putere de stabilire a prețurilor cu marjă mai mare.

3. Ambalarea Avansată Devine la Fel de Importantă ca Nodurile de Proces

Pe măsură ce scalarea tranzistorilor devine mai dificilă, tehnologiile de ambalare avansate precum CoWoS, chipleturile și stivuirea 3D devin blocaje critice de performanță pentru acceleratoarele AI. Dominația TSMC în capacitatea de ambalare avansată a devenit un avantaj competitiv major în lanțul de aprovizionare AI.

4. Hyperscaler-ii Construiesc Mai Multe Cipuri AI Personalizate

Companiile mari de cloud precum Google, Meta, Amazon și Microsoft proiectează din ce în ce mai mult acceleratoare AI personalizate optimizate pentru sarcini de lucru de inferență specifice, mai degrabă decât să se bazeze în întregime pe GPU-uri de uz general. Această tendință a beneficiat semnificativ Broadcom în siliconul AI personalizat și Marvell Technology în infrastructura de rețea și interconectare optică.

Care Sunt Cele 8 Acțiuni de Semiconductori AI de Urmărit în 2026?

Companiile de mai jos sunt organizate după poziția lor în lanțul de aprovizionare cu semiconductori AI, începând din amonte cu echipamentele și mutându-se în aval prin fabricație, arhitectură și design de cipuri. Această structură contează deoarece straturile din amonte dețin în general putere de stabilire a prețurilor mai puternică, bariere mai mari la intrare și avantaje competitive mai durabile. Toate cele opt companii sunt accesibile prin futures de acțiuni cu marjă USDT BingX TradFi.

1. ASML Holding (ASML)

Rol Principal: Monopolul litografiei EUV și High-NA EUV

Stratul Lanțului de Aprovizionare: Stratul 1 - Echipamente de Fabricație a Semiconductorilor

ASML se află în punctul structural cel mai puternic din lanțul de aprovizionare cu semiconductori. Compania este singurul producător mondial de sisteme de litografie EUV, care sunt necesare pentru fabricarea cipurilor AI avansate sub nodul de 3nm. Sistemele High-NA EUV, esențiale pentru nodurile de proces din următoarea generație, costă acum sute de milioane de euro per mașină, consolidând puterea de stabilire a prețurilor și șanțul tehnologic al ASML.

Cererea rămâne condusă de turnătorii și producătorii de memorie care se grăbesc să își extindă capacitatea infrastructurii AI. Compania a raportat venituri de 8,8 miliarde de euro în Q1 2026 cu o marjă brută de 53% și a ridicat ghidajul pentru tot anul la 36-40 de miliarde de euro. În ciuda restricțiilor geopolitice de export care afectează China, ASML a ieșit din 2025 cu un portofoliu de comenzi de peste 38 de miliarde de euro, susținut de cererea pe termen lung de la clienți, inclusiv TSMC, Samsung și SK hynix.

Citește Mai Mult: Prognoza Prețului Acțiunilor ASML Holding (ASML) 2026: Regele Infrastructurii AI sau Ținta Geopolitică?

2. Taiwan Semiconductor Manufacturing (TSM)

Rol Principal: Turnătorie pură și lider în ambalarea avansată

Stratul Lanțului de Aprovizionare: Stratul 2 - Fabricația și Ambalarea Avansată

TSMC este coloana vertebrală de fabricație a industriei AI globale. Compania fabrică fizic cipuri pentru NVIDIA, AMD, Apple, Broadcom și majoritatea designerilor de semiconductori de top. Dominația sa în nodurile avansate, inclusiv producția în volum 3nm, creșterea 2nm și viitorul nod A16, îi oferă un rol aproape de neînlocuit în producția de cipuri AI.

Avantajul TSMC nu mai este limitat la fabricația de wafere. Capacitatea sa de ambalare avansată CoWoS a devenit unul dintre blocajele cele mai importante ale industriei deoarece fiecare accelerator AI de vârf depinde de ea. În 2026, TSMC a ridicat ghidajul de creștere a veniturilor pentru tot anul peste 30%, pe măsură ce cererea HPC condusă de AI a depășit smartphone-urile ca cel mai mare segment de venituri pentru prima dată în istoria companiei.

Citește Mai Mult: Predicția Prețului TSMC (TSM) 2026: Monopol AI sau Capcană Geopolitică la $480?

3. Intel (INTC)

Rol Principal: Producător integrat de dispozitive și alternativă de turnătorie din SUA

Stratul Lanțului de Aprovizionare: Stratul 2 - Fabricația și Ambalarea Avansată

Intel este povestea de redresare cea mai contestată din lanțul de aprovizionare cu semiconductori AI. Sub CEO Lip-Bu Tan, compania și-a stabilizat foaia de parcurs pentru turnătorie în jurul nodului 18A, în timp ce viitorul său proces 14A, folosind High-NA EUV, este poziționat pentru clienții externi de cipuri personalizate. Cazul strategic este că Intel rămâne singura alternativă credibilă de turnătorie de vârf cu sediul în SUA la TSMC.

Rezultatele Q1 2026 au îmbunătățit semnificativ cazul bull. Veniturile au atins 13,58 miliarde de dolari, în creștere cu 7,18% an-pe-an, în timp ce veniturile din Centrul de Date și AI au crescut cu 22% la 5,05 miliarde de dolari. Intel încă poartă riscul de execuție, dar sprijinul CHIPS Act, cererea legată de apărare și diversificarea lanțului de aprovizionare fac compania important din punct de vedere politic și strategic într-un mod în care majoritatea designerilor de cipuri fabless nu sunt.

Citește Mai Mult: Prognoza Acțiunilor Intel (INTC) 2026: Descoperirea Turnătoriei la $89 sau Capcană de Valoare?

4. Arm Holdings (ARM)

Rol Principal: Licențierea arhitecturii procesorului eficient energetic

Stratul Lanțului de Aprovizionare: Stratul 3 - Arhitectura Semiconductorilor și IP

Arm oferă arhitectura procesorului pe care o mare parte din industria modernă de cipuri se construiește. Compania nu fabrică cipuri direct; licențiază planurile. Pe măsură ce constrângerile de putere ale centrelor de date devin mai importante în era AI, proiectele eficiente energetic ale Arm devin din ce în ce mai relevante atât pentru CPU-urile cloud, cât și pentru siliconul personalizat.

Cipurile principale ale hyperscaler-ilor precum AWS Graviton, Google Axion și Microsoft Cobalt sunt toate construite pe arhitectura Arm. Aceasta oferă Arm un model condus de royalty care se scalează cu livrările de cipuri din întreaga industrie. Acțiunile au crescut cu aproximativ 39% doar în aprilie 2026, pe măsură ce investitorii au conectat pivotul de inferență și tendința CPU personalizat la oportunitatea de royalty pe termen lung a Arm.

Citește Mai Mult: Perspectiva Acțiunilor Arm Holdings (ARM) 2026: Licențierea AI și Ținta de Preț $200+

5. NVIDIA (NVDA)

Rol Principal: Designul GPU și ecosistemul software CUDA

Stratul Lanțului de Aprovizionare: Stratul 4 - Acceleratoare AI și Design de Cipuri

NVIDIA rămâne centrul stivei de infrastructură AI. GPU-urile sale alimentează majoritatea sarcinilor de lucru de antrenament de frontieră și o cotă în creștere de inferență, în timp ce CUDA rămâne șanțul software pe care concurenții s-au străduit să îl rupă. Avantajul NVIDIA nu este doar performanța cipurilor; este și ecosistemul dezvoltatorilor, bibliotecile, cadrele și dependența de platformă construită în jurul hardware-ului său.

Rezultatele Q1 FY2027 au consolidat teza, cu venituri atingând 81,6 miliarde de dolari și EPS ajustat de 1,87 dolari, peste așteptări. Următorul catalizator major este platforma Vera Rubin, așteptată în a doua jumătate a anului 2026, despre care managementul spune că va rămâne constrânsă de aprovizionare pe parcursul ciclului său de viață. Capitalizarea de piață a NVIDIA reflectă acum rolul său atât ca furnizor de hardware, cât și ca strat de operare al calculului AI modern.

Investitorii on-chain urmăresc această acțiune de preț direct prin acțiuni tokenizate NVIDIA complet susținute precum NVDAON (Ondo Finance) și NVDAX xStock bazat pe Solana.

Citește Mai Mult: Perspectiva Prețului Acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Aducă NVDA Înapoi la $300?

6. Advanced Micro Devices (AMD)

Rol Principal: Design fabless de GPU și CPU

Stratul Lanțului de Aprovizionare: Stratul 4 - Acceleratoare AI și Design de Cipuri

AMD este alternativa comercială principală la NVIDIA în acceleratoare AI. Oportunitatea sa este cea mai puternică acolo unde clienții se preocupă de costul total al proprietății, diversificarea aprovizionării și reducerea dependenței de un singur furnizor de GPU. Foaia de parcurs a acceleratoarelor din seria MI și franciza CPU pentru servere EPYC oferă AMD expunerea atât la calculul AI, cât și la ciclul mai larg de infrastructură al centrelor de date.

Veniturile Q1 2026 au atins 10,3 miliarde de dolari, în creștere cu 38% an-pe-an, în timp ce veniturile din Centrul de Date au crescut cu 57% la 5,8 miliarde de dolari. Impulsul AI al AMD s-a accelerat după ce Meta a anunțat un acord de implementare multi-anual centrat pe platforma acceleratorului MI450. Managementul se așteaptă de asemenea ca veniturile CPU pentru servere să crească cu peste 70% în 2026, pe măsură ce sarcinile de lucru AI agentice cresc cerințele CPU per accelerator implementat.

Citește Mai Mult: Predicția Prețului AMD 2026: Suveranitate AI de $525 sau Capcană de Evaluare de $300?

7. Broadcom (AVGO)

Rol Principal: Acceleratoare AI personalizate și siliciu de rețea de mare viteză

Stratul Lanțului de Aprovizionare: Stratul 4 - Acceleratoare AI și Design de Cipuri

Broadcom este expresia pură cea mai puternică a tezei siliconului personalizat. În loc să concureze direct cu NVIDIA în GPU-uri de uz general, Broadcom co-proiectează acceleratoare AI specifice aplicațiilor pentru hyperscaler-i, inclusiv programul TPU al Google și implementări majore de AI personalizat cu companii precum Anthropic. Aceasta poziționează Broadcom în centrul schimbării de la calculul de uz general către hardware de inferență specific sarcinilor de lucru.

Dovada financiară este deja vizibilă. Veniturile din semiconductori AI Q1 FY2026 au atins 8,4 miliarde de dolari, în creștere cu 106% an-pe-an, iar managementul a ghidat veniturile AI Q2 la 10,7 miliarde de dolari. Portofoliul de comenzi specific AI de 73 de miliarde de dolari al Broadcom oferă credibilitate căii managementului către peste 100 de miliarde de dolari în venituri din cipuri AI în 2027.

Citește Mai Mult: Perspectiva Acțiunilor Broadcom (AVGO) pentru 2026: Regele Infrastructurii AI sau Victima Marjei?

8. Marvell Technology (MRVL)

Rol Principal: Electro-optică și siliciu personalizat pentru centre de date

Stratul Lanțului de Aprovizionare: Stratul 4 - Acceleratoare AI și Design de Cipuri

Marvell abordează una dintre constrângerile cele mai puțin vizibile, dar cele mai importante din centrele de date AI: mutarea datelor între mii de acceleratoare. Pe măsură ce clusterele se extind dincolo de ceea ce rețeaua de cupru poate susține eficient, interconexiunile optice și electro-optica devin critice. Portofoliul Marvell este poziționat direct în jurul acestui blocaj de conectivitate.

Cazul bull este că fiecare gigawatt nou de capacitate a centrului de date AI necesită infrastructură de rețea și interconectare de clasă Marvell, indiferent de ale cui acceleratoare se află în interiorul clusterului. Compania încă are expunerea la piețele de stocare și rețea de consum mai ciclice, dar investitorii se concentrează din ce în ce mai mult pe conducta sa electro-optică, programele ASIC personalizate și rolul în conectivitatea clusterului AI din următoarea generație.

Citește Mai Mult: Perspectiva Marvell (MRVL) 2026: Pot AI și Impulsul Siliconului să Conducă Acțiunea la $150?

Comparația Acțiunilor de Semiconductori AI 2026 după Poziția în Lanțul de Aprovizionare

Acțiunile de semiconductori AI se situează în diferite părți ale lanțului de aprovizionare cu cipuri, de la echipamente și fabricație la arhitectură și design de cipuri. Această comparație arată cum fiecare companie beneficiază de blocajele structurale, creșterea cererii AI și puterea de stabilire a prețurilor pe termen lung.

|

Stratul Lanțului de Aprovizionare |

Ticker |

Avantajul Principal |

Catalizatorul 2026 |

|

Echipamente |

ASML |

Singurul furnizor de sisteme de litografie EUV și High-NA EUV |

Ghidajul de venituri 2026 ridicat la €36–40B; cererea EUV rămâne structural puternică |

|

Fabricație |

TSM |

Turnătorie de vârf și lider în ambalarea avansată CoWoS |

Ghidajul creșterii veniturilor pentru tot anul ridicat peste 30% pe măsură ce cererea AI/HPC accelerează |

|

Fabricație |

INTC |

Alternativă de turnătorie avansată cu sediul în SUA cu foaia de parcurs 18A/14A |

Rezultatele Q1 2026 au depășit așteptările; 14A poziționat pentru clienții externi de cipuri AI |

|

Arhitectură & IP |

ARM |

Arhitectura CPU eficientă energetic care alimentează cipurile personalizate hyperscaler |

Creșterea royalty-urilor AI și adoptarea CPU hyperscaler susțin expansiunea marjei |

|

Design de Cipuri |

NVDA |

Blocare ecosistem CUDA și platformă GPU AI de top |

Q1 FY2027 bătut; rampa Vera Rubin așteptată în H2 2026 |

|

Design de Cipuri |

AMD |

Acceleratoare AI din seria MI și franciza CPU pentru servere EPYC |

Acordul de implementare Meta 6GW; ghidajul de venituri Q2 ridicat la $11,2B |

|

Design de Cipuri |

AVGO |

ASIC-uri AI personalizate hyperscaler și siliciu de rețea |

Veniturile din semiconductori AI în creștere cu 106% YoY; calea către rata de venituri AI de $100B până în FY2027 |

|

Design de Cipuri |

MRVL |

Interconexiuni optice și siliciu personalizat pentru centre de date pentru clustere AI |

Conducta electro-optică și ASIC se așteaptă să conducă următoarea fază de creștere a centrului de date |

Cum să Tranzacționezi Acțiuni de Semiconductori AI pe BingX

BingX oferă două căi distincte pentru a obține expunerea la aceste nume fără un cont de brokeraj tradițional. Acțiunile tokenizate pe piața spot urmăresc acțiunile subiacente pe o bază economică 1:1, în timp ce contractele perpetue cu marjă USDT pe BingX TradFi oferă expunerea cu efect de levier la mișcarea prețurilor 24/7.

Cumpără, Vinde sau HODL Acțiuni Tokenizate de Semiconductori AI pe BingX Spot

Pentru investitorii pe termen lung care caută expunerea directă la prețul acțiunilor fără efect de levier, piața BingX Spot oferă accesul la acțiuni tokenizate complet susținute emise prin cadre de active reglementate precum Backed Finance și Ondo Finance. Aceste active digitale sunt concepute să urmărească prețurile acțiunilor din lumea reală pe o bază economică 1:1 și pot fi tranzacționate direct cu stablecoin-uri precum USDT.

Pasul 1: Configurarea contului și securitatea. Înscrie-te și conectează-te la contul tău BingX, completează verificarea identității (KYC) necesară în regiunea ta și activează autentificarea cu doi factori.

Pasul 2: Finanțează portofelul tău spot. Depune USDT folosind rețeaua preferată, de ex., TRC-20, ERC-20 sau Arbitrum sunt opțiuni comune. Confirmă depozitul minim și comisioanele de rețea înainte de transfer.

Pasul 3: Navighează la piața spot. Caută perechi de acțiuni tokenizate precum NVDAON/USDT sau NVDAX/USDT pentru expunerea complet susținută, fără efect de levier.

Pasul 4: Folosește Analistul AI BingX. Instrumentul BingX AI încorporat evidențiază nivelurile de sprijin și rezistență, mediile mobile și indicatorii de volatilitate direct pe grafic pentru a ajuta la rafinarea intrărilor.

Pasul 5: Execută și soluționează. Selectează o comandă de piață sau limită, introdu suma ta USDT și confirmă. Soldul acțiunilor tokenizate populează portofelul tău spot imediat la completare.

Tranzacționează Futures de Acțiuni de Semiconductori AI cu USDT pe BingX TradFi

Pentru traderii activi care doresc să capitalizeze pe momentumul pieței pe termen scurt, volatilitatea câștigurilor sau strategiile de hedging, BingX TradFi permite utilizatorilor să tranzacționeze futures de acțiuni americane de top cu USDT. Aceste contracte perpetue cu decontarea în USDT reflectă mișcările de preț ale acțiunilor subiacente, oferind expunerea flexibilă long și short fără a necesita ca utilizatorii să dețină acțiunea fizică sau activul tokenizat.

Pasul 1: Accesează interfața BingX TradFi. Înscrie-te, conectează-te și navighează la pagina piețelor TradFi sau la secțiunea tranzacționare futures.

Pasul 2: Alocarea capitalului. Transferă USDT din portofelul tău spot în contul futures, unde servește ca garanție.

Pasul 3: Selectează contractul tău. Alege din gama de perpetuale legate de acțiuni precum ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT sau MRVL-USDT.

Pasul 4: Stabilește direcția și efectul de levier. Deschide long dacă te aștepți ca acțiunea să crească, deschide short pentru a profita de o scădere. Alege efectul de levier conform planului tău de risc.

Pasul 5: Execută și gestionează riscul. Stabilește comenzi stricte de stop-loss și take-profit înainte de a trimite tranzacția. PnL se decontează dinamic în USDT.

Riscuri și Considerații Principale Când Tranzacționezi Acțiuni de Semiconductori

Acțiunile de semiconductori oferă expunerea puternică la ciclul infrastructurii AI, dar poartă și riscuri semnificative legate de evaluare, așteptările capex, geopolitică și volatilitate.

- Riscul de compresie a evaluării: Multe acțiuni de semiconductori AI se tranzacționează la multipli forward premium. Dacă cheltuielile hyperscaler se încetinesc sau ghidajul de câștiguri se slăbește, aceste nume se pot re-prețui brusc.

- Riscul ciclului de semiconductori: Memoria, capacitatea de turnătorie și cererea de echipamente rămân ciclice. Supra-aprovizionarea poate apărea dacă companiile se extind prea agresiv sau clienții cloud întârzie comenzile noi.

- Riscul de concentrare geopolitică: Fabricația de cipuri de vârf este încă foarte concentrată în Taiwan, în timp ce aprovizionarea cu echipamente este expusă la controale de export și schimbări de politică comercială. Aceasta poate presiona nume precum TSM și ASML.

- Riscul de efect de levier și lichidare: Futures de acțiuni amplifică atât câștigurile, cât și pierderile. Traderii ar trebui să gestioneze dimensiunea poziției cu atenție și să folosească comenzi stop-loss, în special în jurul câștigurilor și știrilor capex AI.

- Limitările acțiunilor tokenizate: Acțiunile tokenizate urmăresc performanța prețului acțiunilor, dar este posibil să nu ofere drepturi de vot, dreptul la dividende sau livrarea acțiunilor fizice.

Gânduri Finale: Ar Trebui să Adaugi Acțiuni de Semiconductori la Portofoliul Tău 2026?

Ciclul de semiconductori din 2026 este diferit de boom-urile anterioare de cipuri deoarece cererea este condusă de cheltuielile reale de infrastructură AI de la hyperscaler-i cu balanțe puternice. Ecosistemul CUDA al NVIDIA, lidership-ul turnătoriei și CoWoS al TSMC, monopolul litografiei EUV al ASML și conducta ASIC AI personalizată a Broadcom reprezintă fiecare un blocaj diferit în stiva hardware AI. Pentru investitori, diversificarea în design, fabricație, echipamente și IP poate oferi o expunere mai largă la ciclul de cipuri AI fără a se baza prea mult pe execuția unei singure companii.

Cu toate acestea, sectorul se tranzacționează deja la evaluări premium și rămâne foarte sensibil la planurile capex hyperscaler, ghidajul de câștiguri și tendințele de cheltuieli pentru infrastructura AI. Investitorii pe termen lung ar trebui să se concentreze pe dimensionarea poziției și diversificare, în timp ce traderii activi care folosesc BingX TradFi ar trebui să gestioneze efectul de levier cu atenție cu controale stop-loss și take-profit. Fie prin expunerea spot tokenizată sau prin perpetuale cu marjă USDT, acțiunile de semiconductori AI au devenit mai accesibile investitorilor globali prin căile de tranzacționare native crypto.

Lectură Conexă

- Cele Mai Bune Acțiuni AI Tokenizate de Urmărit în 2026

- Top 10 Acțiuni de Infrastructură AI de Cumpărat în 2026: Liderii în Fabricația și Designul de Cipuri

- Cele Mai Bune Acțiuni de Calcul AI și GPU de Cumpărat în 2026: Schimbarea către Inferență și Siliconul Personalizat

- Cele Mai Bune Acțiuni de Infrastructură Cloud AI de Cumpărat în 2026 în Mijlocul Capex Hyperscaler și Boom-ul Neocloud

- Prognoza Roundhill Memory ETF (DRAM) 2026: Superciclu AI de $1,5B sau Capcană 'RAMmageddon'?