În aprilie 2026, SanDisk Corporation (SNDK) nu mai este doar un producător de cipuri de memorie, ci este și punctul principal de frecare în cursa mondială a armamentului AI. De la separarea sa din 2025 de Western Digital, SNDK a înregistrat o rentabilitate uimitoare de 239% de la începutul anului, tranzacționând la 913,02 USD după ce a atins un maxim istoric de 965 USD. Investitorii sunt în prezent concentrați cu atenție pe 20 aprilie 2026, data efectivă a promovării SanDisk în prestigiosul Nasdaq-100 Index. În timp ce taurii susțin că intrările pasive de peste 600 de miliarde de dolari care urmăresc indicele vor forța o masivă campanie de cumpărare, scepticii avertizează că creșterea de 2.700% a acțiunilor pe un an le-a lăsat vulnerabile la dinamicile 'cumpără zvonul, vinde vestea'.

Pe măsură ce se apropie raportul de câștiguri din 30 aprilie 2026, SanDisk călărește pe un superciclu de memorie fără precedent. Cu veniturile centrelor de date care cresc cu 64% și managementul semnalând că oferta NAND este efectiv vândută până în 2026, compania își folosește puterea extremă de stabilire a prețurilor. Acest ghid analizează predicția prețului acțiunilor SNDK pentru 2026 folosind date de la Evercore ISI, Bernstein, Trefis și ChartMill.

Veți descoperi de asemenea cum să tranzacționați futures-urile acțiunilor SanDisk (SNDK) pe BingX TradFi.

Top 5 Lucruri pe care Investitorii SanDisk Trebuie să le Știe în 2026

- Includerea în Indexul Nasdaq-100: Pe 20 aprilie 2026, SNDK a înlocuit oficial Atlassian în Nasdaq-100. Acest eveniment mecanic forțează ETF-urile instituționale precum QQQ să achiziționeze miliarde de acțiuni, creând un nivel minim de lichiditate ridicată pentru acțiune.

- Puterea de Stabilire a Prețurilor NAND: Marja brută SanDisk este proiectată să atingă 65-67% în T3 2026, condusă de o lipsă acută de SSD-uri Enterprise de înaltă performanță necesare pentru Modele Lingvistice Mari (LLM-uri).

- Amenințarea TurboQuant: Google noul algoritm TurboQuant pretinde că reduce cerințele de memorie AI cu 6x. Deși a cauzat o scădere temporară de 11% în martie, analiștii rămân împărțiți asupra faptului dacă această eficiență va distruge cererea sau va accelera adoptarea AI (Paradoxul Jevons).

- Perspectiva Câștigurilor T3 Fiscal: Wall Street se așteaptă la un masiv EPS de 14,46 USD pe venituri de 4,73 miliarde de dolari pentru raportul din 30 aprilie, reprezentând o explozie a câștigurilor an-la-an de peste 4.000%.

- Riscul Prăpastiei 2028: În timp ce previziunile pentru 2026 și 2027 sunt ultra-optimiste, estimările de consens pentru 2028 sugerează o potențială rată de creștere negativă pe măsură ce ciclul de memorie se maturizează natural și oferta în sfârșit ajunge din urmă.

Ce Este SanDisk Corporation (SNDK)?

Fondată în 1988 și cu sediul în Milpitas, California, SanDisk este un lider global în soluțiile de stocare flash NAND. După separarea sa de mare succes din 2025, compania s-a repozițional de la un furnizor de carduri USB și SD de nivel consumer la o putere de infrastructură AI orientată către enterprise.

SanDisk intră în T3 2026 cu un P/E forward de aproximativ 20x, pe care mulți analiști îl consideră rezonabil având în vedere creșterea proiectată EPS de 124% pentru 2027. Șanțul său competitiv este construit pe integrarea verticală și parteneriatele strategice de aprovizionare, cum ar fi recenta înțelegere de capacitate cu Nanya Technology, permițându-i să captureze o parte mai mare din capitalizarea de piață de peste 140 de miliarde de dolari pe care o comandă acum.

O Perspectivă Asupra Performanței Acțiunilor SanDisk (SNDK) în 2025

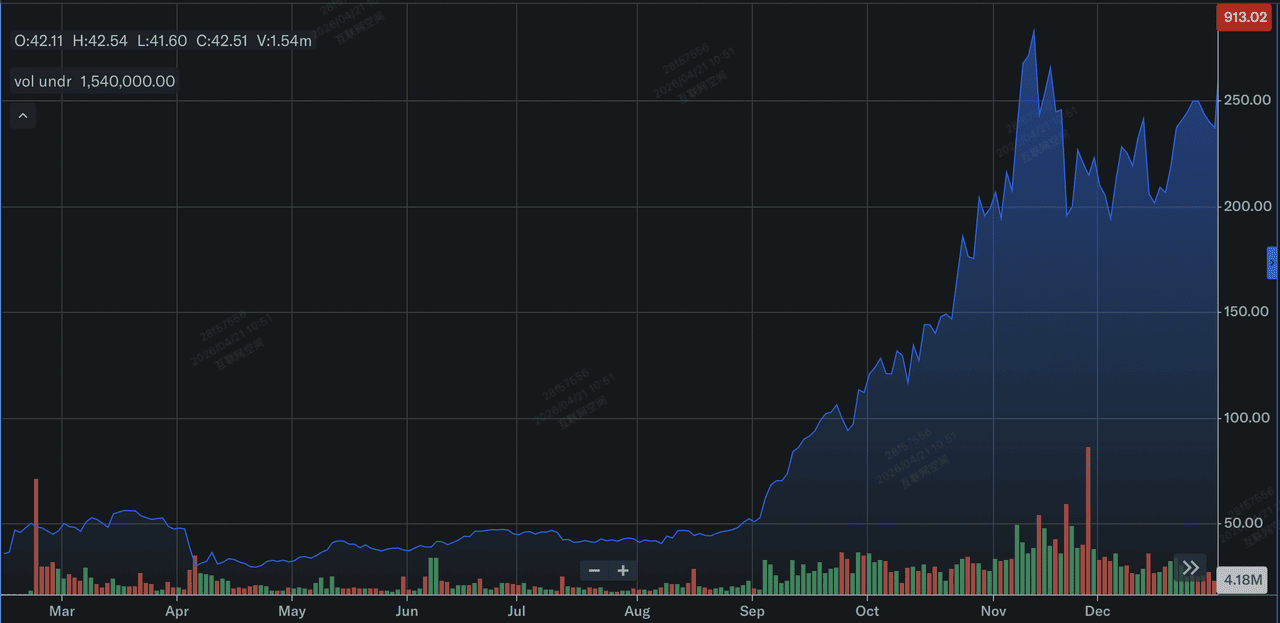

Revizuirea performanței acțiunilor SanDisk în 2025 | Sursă: Yahoo Finance

În 2025, SanDisk (SNDK) a experimentat un an transformator și parabolic, definit în principal de separarea sa istorică de Western Digital la începutul lui 2025. După revenirea sa pe piețele publice ca entitate de sine stătătoare, acțiunea a văzut o creștere masivă de aproximativ 550% pe parcursul anului calendaristic. Acest rally a fost declanșat de o furtună perfectă de înăsprire a aprovizionării cu flash NAND și o explozie în cererea pentru Solid State Drives (SSD-uri) de grad enterprise necesare pentru a alimenta construcția globală a centrelor de date AI.

Din punct de vedere financiar, în timp ce compania a petrecut mare parte din an navigând sfârșitul unei scăderi ciclice, raportând o pierdere GAAP de 23 de milioane de dolari în trimestrul patru fiscal, metricile sale de bază au semnalat o pivotare masivă. Până în a doua jumătate a lui 2025, veniturile au început să depășească așteptările analiștilor, urcând la 1,90 miliarde de dolari în ultimul trimestru. Investitorii au prețuit agresiv noua identitate a SanDisk ca lider de infrastructură AI pur-sânge, pregătind terenul pentru câștigurile și mai extreme de 2.700% observate pe măsură ce compania se apropia de includerea sa în Nasdaq-100 din 2026.

Citește mai mult: Prognoza Nasdaq 100 (NAS100) 2026: Descoperire AI de 27.000 sau Capcana Stagflației de 22.000?

Strategia SanDisk pentru 2026: Pivotarea Storage-as-Compute

- Dominația SSD Enterprise: SanDisk schimbă agresiv mixul său către SSD-uri Enterprise cu marjă ridicată, care acum reprezintă majoritatea creșterii secvențiale a veniturilor.

- Verticala Centrelor de Date AI: CEO-ul David Goeckeler a menționat recent că centrele de date sunt acum cei mai mari cumpărători singulari de NAND, depășind electronicele de consum pentru prima dată în istoria companiei.

- Disciplina Aprovizionării: Spre deosebire de ciclurile anterioare, SanDisk și omologii săi precum Micron și Samsung mențin o disciplină strictă de construire-la-cerere pentru a menține ASP-urile (Prețurile Medii de Vânzare) ridicate.

Perspectiva de Investiție SNDK 2026: 1.250 USD Cer Albastru vs. 740 USD Revenire la Medie

Prognoze acțiuni SanDisk pentru 2026 de către diverși analiști Wall Street

Perspectiva 2026 pentru acțiunile SNDK este o bătălie între inflexiunea sa de câștiguri fără precedent și epuizarea tehnică a unei acțiuni parabolice.

Cazul Optimist: Continuarea Supercilclului AI de 1.250 USD pentru SanDisk

Teza optimistă se bazează pe credința că actualul boom de memorie este structural mai degrabă decât pur ciclic. Dacă SanDisk își îndeplinește ghidarea agresivă T3 de 12-14 USD EPS, va valida narațiunea că cererea condusă de AI pentru SSD-uri Enterprise s-a decuplat fundamental de ciclurile tradiționale PC și smartphone. Cu Prețurile Medii de Vânzare (ASP-uri) proiectate să urce cu 30% pe trimestru, analiștii de la Evercore ISI și Bernstein susțin că SNDK intră într-o perioadă de putere de stabilire a prețurilor extremă și inelastică. În acest scenariu, acțiunea suferă o re-evaluare permanentă, trecând de la un multiplu bazat pe mărfuri la un multiplu premium de infrastructură AI, catapultând potențial prețul către marca de 1.250 USD.

Practic, acest scenariu necesită ca SanDisk să își mențină profilul de marjă brută de 65%+ în timp ce își armează starea de inventar epuizat până în 2028. Investitorii ar trebui să urmărească creșterea secvențială a veniturilor în segmentul centrelor de date care depășește 60% ca indicator principal. Dacă hyperscalerii își continuă cheltuielile CapEx all-in în ciuda costurilor în creștere, SNDK devine un proxy cu marjă ridicată pentru Web-ul Agentic. Pentru comercianți, aceasta reprezintă un mediu de cumpărare-la-scădere unde includerea Nasdaq-100 oferă un nivel permanent de lichiditate, transformând ceea ce odată era o joacă volatilă de memorie într-o deținere tehnologică de bază, cu alfa ridicată.

Cazul de Bază: Consolidarea la Valoarea Justă de 940 USD pentru Acțiunile SNDK

Cazul de bază poziționează SNDK pentru o perioadă de digestie sănătoasă după cursa sa parabolică de 2.700%. În timp ce acțiunea a depășit probabil ținta medie a analiștilor de 779 USD, nivelul minim este ridicat agresiv de revizuirile instituționale de la Citigroup la 980 USD și Cantor Fitzgerald la 1.000 USD. Acest scenariu anticipează că presiunea de cumpărare mecanică din includerea Nasdaq-100 va fi compensată de realizarea profiturilor după raportul de câștiguri din 30 aprilie. Acțiunea este așteptată să oscileze într-o zonă de consolidare cu nivel minim ridicat între 900 și 950 USD, urmărind mai degrabă indicele PHLX Semiconductor Index (SOX) decât să se miște izolat.

Pentru investitorul disciplinat, această consolidare reprezintă o tranziție de la mania speculativă la stabilitatea instituțională. Din punct de vedere al datelor, succesul în cazul de bază este definit de SanDisk întâlnind, dar nu neapărat depășind spectaculos, punctul mediu al ghidării de venituri de 4,6 miliarde de dolari. Presupune că în timp ce cursa armamentului AI continuă, creșterile extreme de 55% secvențiale în prețurile NAND vor începe să se normalizeze către o gamă sustenabilă de 15-20%. Aceasta rezultă într-o alfa cu volatilitate mai mică, unde SNDK rămâne un lider de piață, dar cedează controlul indicatorilor tehnici precum media mobilă de 50 de zile pentru a dicta punctele de intrare pentru acumularea pe termen lung.

Cazul Pesimist: Corecția SanDisk la 740 USD pe Câștigurile de Eficiență

Cazul pesimist este centrat pe Paradoxul TurboQuant, riscul ca software-ul AI să devină prea eficient pentru hardware-ul care îl susține. Anunțul Google privind o reducere de 6x în utilizarea memoriei pe model servește ca o avertizare că hyperscalerii își elaborează activ strategii în jurul costului ridicat al NAND. Dacă acest câștig de eficiență duce la o scădere bruscă în biții expedați, SanDisk s-ar putea găsi cu miliarde în CapEx angajat chiar când cererea atinge o fază de digestie. Aceasta ar declanșa o compresie ascuțită a multiplului, pe măsură ce investitorii realizează că cererea nesățioasă era, de fapt, un blocaj temporar al lanțului de aprovizionare mai degrabă decât o schimbare permanentă.

Din perspectivă tehnică, o rupere sub nivelul de suport de 850 USD ar declanșa probabil un exod masiv al comercianților de momentum și speculatorilor care au intrat specific pentru pop-ul de includere Nasdaq-100. În acest mediu de evitare a riscului, acțiunea ar căuta probabil nivelul său mediu de suport la 740 USD, o corecție de 19% de la nivelurile actuale. Investitorii trebuie să monitorizeze raportul Preț-la-Vânzări; dacă rămâne ridicat în timp ce creșterea veniturilor stagnează sub 20% secvențial, semnalează o bulă de evaluare. Acest scenariu servește ca o reamintire că în industria memoriei, tranziția de la lipsă la surplus se poate întâmpla într-un singur ciclu de raportare trimestrială.

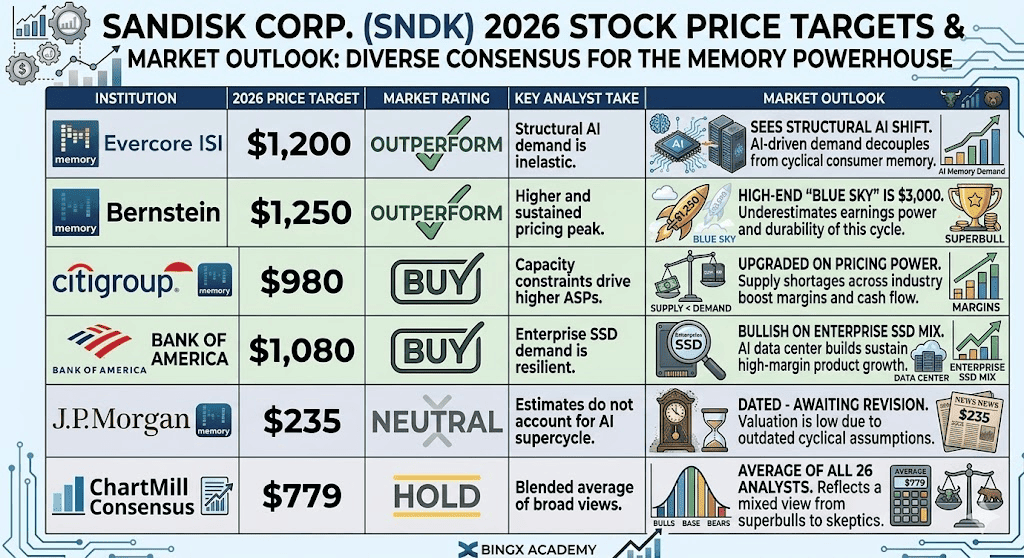

Prognoze Preț Acțiuni SanDisk pentru 2026 de către Analiștii Wall Street

|

Instituția |

Ținta de Preț 2026 |

Perspectiva de Piață |

|

Evercore ISI |

1.200 USD |

Outperform: Vede schimbarea structurală AI. |

|

Bernstein |

1.250 USD |

Outperform: "Cerul albastru" de top este 3.000 USD. |

|

Citigroup |

980 USD |

Buy: Îmbunătățit pe puterea de stabilire a prețurilor. |

|

Bank of America |

1.080 USD |

Buy: Optimist pe mixul SSD Enterprise. |

|

J.P. Morgan |

235 USD |

Neutral: (Învechit - așteaptă revizuirea). |

|

Consensul ChartMill |

779 USD |

Hold: Media tuturor celor 26 de analiști. |

Cum să Tranzacționați Acțiunile SanDisk (SNDK) pe BingX

Navigați volatilitatea ciclului de memorie AI pe BingX TradFi cu analitica predictivă BingX AI. Comercianții pot utiliza efectul de levier pentru a se poziționa pentru următoarea etapă a rally-ului sau pentru a se proteja împotriva unei întorsături ciclice.

Contracte perpetue SNDK/USDT pe piața futures BingX

Long sau Short pe Futures-urile Acțiunilor SNDK pe BingX

- Navigați la BingX TradFi și selectați Stock Futures.

- Selectați contractul perpetuu SNDK/USDT.

- Setați efectul de levier, de ex., 2x–5x, și selectați Open Long dacă vă așteptați la o depășire a câștigurilor, sau Open Short dacă credeți că includerea Nasdaq-100 a fost un semnal de top.

- Setați nivelurile Take-Profit (TP) și Stop-Loss (SL) pentru a gestiona oscilațiile zilnice extreme de 10-15% comune în SNDK.

Top 5 Riscuri de Urmărit pentru Investitorii SanDisk în 2026

Pentru a naviga cu succes piața din 2026, investitorii trebuie să echilibreze poziția dominantă a SanDisk în superciciclul de memorie AI împotriva acestor cinci vânturi contrare macro și operaționale critice.

- Eficiența Software-ului TurboQuant: Progresele continue în compresia modelelor ar putea reduce piața totală adresabilă pentru NAND.

- Digestia CapEx Hyperscaler: După o construcție masivă 2025-2026, firmele big tech pot intra într-o fază de digestie unde opresc cumpărarea de hardware nou.

- Maturitatea Ciclică: Istoric, fiecare boom de memorie se termină într-un surplus de aprovizionare. Urmăriți orice expansiune în capacitatea de producție de la Samsung sau SK Hynix.

- Lanțurile de Aprovizionare Geopolitice: Cu producția concentrată în Asia, orice escaladare în tensiunile regionale ar putea perturba inventarul epuizat al SanDisk.

- Controlul Reglementator: Ca furnizor dominant de componente AI, SanDisk ar putea întâmpina obstacole antimonopol sau restricții de export în piețele regionale specifice.

Gânduri Finale: Ar Trebui să Investești în SanDisk (SNDK) în 2026?

SanDisk în 2026 reprezintă o tranziție pivotală de la un producător ciclic de mărfuri la un stâlp cu marjă ridicată al infrastructurii AI. În timp ce P/E forward de 20x este o abatere semnificativă de la normele istorice pentru sectorul memoriei, reflectă o perioadă unică de putere de stabilire a prețurilor extremă și marje brute de 65% care imită profitabilitatea asemănătoare software-ului. Pentru investitorul practic, lansarea raportului de câștiguri din 30 aprilie 2026 servește ca dovada definitivă a conceptului; va determina dacă supercilcul AI poate susține fundamental un preț de acțiune cu patru cifre sau dacă recenta creștere de includere Nasdaq-100 marchează un punct de epuizare tehnică.

Într-o piață definită de Web-ul Agentic, performanța SanDisk nu mai este legată de electronicele de consum, ci de ciclurile de cheltuieli de capital ale hyperscalerilor globali. Investitorii ar trebui să prioritizeze monitorizarea expedierilor de biți SSD Enterprise și comentariile managementului privind sustenabilitatea stabilirii prețurilor NAND post-20 aprilie. Pentru cei care caută expunere, nivelul actual de 913 USD oferă un punct de intrare cu convingere ridicată pentru taurii structurali, în timp ce comercianții conservatori pot prefera să aștepte faza de digestie post-câștiguri pentru a vedea dacă nivelul de suport de 850 USD rezistă împotriva potențialelor eficiențe de cerere conduse de software.

Reamintire Risc: Tranzacționarea și investirea în acțiuni precum SNDK implică un risc semnificativ de pierdere de capital. Industria memoriei este notoriu ciclică, iar câștigurile trecute de 2.700% nu sunt o garanție a randamentelor viitoare. Performanța SanDisk este foarte sensibilă la schimbările CapEx hyperscaler, descoperirile de eficiență hardware precum TurboQuant și dinamica în evoluție a lanțului global de aprovizionare. Efectuați întotdeauna o diligență independentă sau consultați un consilier financiar înainte de alocarea capitalului.

Lectură Asociată

- Prognoza Nasdaq 100 (NAS100) 2026: Descoperire AI de 27.000 sau Capcana Stagflației de 22.000?

- Prognoza Preț Acțiuni Micron (MU) 2026: Pot Memoria AI și Cererea DRAM Împinge MU la 500 USD?

- Predicția Prețurilor TSMC (TSM) 2026: Monopol AI sau Capcană Geopolitică la 480 USD?

- Prognoza Acțiunilor Intel (INTC) 2026: Descoperire Foundry la 89 USD sau Capcană de Valoare?

- Prognoza Prețurilor Acțiunilor ASML Holding (ASML) 2026: Regele Infrastructurii AI sau Ținta Geopolitică?