Arm Holdings (ARM) a intrat în 2026 într-un punct istoric de inflexiune, tranzacționând aproape de $140, consolidându-și poziția ca arhitectura fundamentală care alimentează majoritatea dispozitivelor mobile, edge și din ce în ce mai multe dispozitive cu AI din lume. Cu adoptarea accelerată a Armv9 în smartphone-uri, centre de date, PC-uri, automotive și acceleratoare AI, Arm Holdings (ARM) trece de la un licențiator de IP centrat pe mobile la arhitectura centrală care susține era AI și a calculului inteligent. Explorați țintele de preț instituționale, foaia de parcurs pentru licențiere și dacă ARM este o cumpărare în 2026.

La începutul anului 2026, Arm Holdings (ARM) s-a deconectat de ciclurile mobile tradiționale. În timp ce redevențele din smartphone-uri rămân o bază de încredere, creșterea din cloud, automotive, PC și sarcini de lucru AI a alimentat o accelerare fără precedent a redevențelor. Până în martie 2026, narațiunea se concentrează pe penetrarea Armv9, licențierea IP specifică AI și extinderea ratei de redevențe. Arm Holdings (ARM) intră în 2026 cu vânturi structurale masive. CEO-ul Rene Haas continuă să sublinieze rolul central al Arm în AI și calculul inteligent, proiectând o creștere susținută cu două cifre a redevențelor și o îmbunătățire semnificativă a marjelor. Cu victorii de design record și extinderea ecosistemului, 2026 se modelează ca un an crucial.

Acest ghid analizează predicția prețului acțiunilor Arm Holdings (ARM) pentru 2026 folosind date de la analiști și estimări de consens. Veți descoperi, de asemenea, cum să obțineți expunere la futures-urile acțiunilor Arm Holdings (ARM) prin BingX TradFi.

Citește mai mult: Perspectiva acțiunilor Ferrari N.V. (RACE) pentru 2026: Poate o marcă iconică și EV-urile să conducă acțiunile RACE la $550+?

Top 5 lucruri pe care investitorii Arm Holdings (ARM) trebuie să le știe în 2026

- Creșterea adoptării Armv9: Livrările de cipuri bazate pe Armv9 au crescut cu peste 50% de la an la an în 2025, cu un momentum puternic în smartphone-uri premium, centre de date și dispozitive AI edge.

- Extinderea ratei de redevențe: Ratele medii de redevențe au crescut semnificativ din cauza schimbărilor mixte către IP cu valoare mai mare și licențe specifice AI.

- Momentum-ul veniturilor: Veniturile FY2025 au ajuns la aproximativ $3,8 miliarde, în creștere cu 25% YoY, impulsionate de creșterea redevențelor și acordurile de licențiere.

- Ținte polarizate: Previziunile analișților pentru 2026 variază de la minime bearish în jurul valorii de $90 la maxime bullish de $250 până la $280.

- Dezbaterea evaluării: P/E forward în jurul valorilor 70-80x reflectă prima de creștere AI, dar scalabilitatea redevențelor și șanțul ecosistemului susțin re-evaluarea continuă.

Ce este Arm Holdings (ARM)?

Arm Holdings (ARM) este cea mai importantă companie de IP semiconductori din lume, proiectând arhitecturi de procesoare folosite în peste 99% din smartphone-uri și o cotă în creștere rapidă din centre de date, PC-uri, automotive, IoT și dispozitive AI. În 2026, este din ce în ce mai clasificată ca arhitectura fundamentală pentru AI și calculul inteligent. Valoarea sa centrală constă în licențierea bazată pe redevențe, eficiența consumului redus de energie și dominația ecosistemului. Spre deosebire de producătorii de cipuri bazați pe fabrică, ecosistemul Arm Holdings (ARM) include mii de licențiați, compatibilitate software vastă și un model de afaceri cu marje brute ridicate și scalabilitate excelentă.

Evoluția strategică a Arm Holdings (ARM) (1990-2026): De la Mobile la liderul arhitecturii AI

Fondată în 1990, istoria Arm Holdings (ARM) prezintă momente decisive transformatoare. Succesul timpuriu în procesoarele mobile cu consum redus de energie a dus la dominația în smartphone-uri. Achiziția SoftBank din 2016 a accelerat expansiunea globală. Anii recenți s-au concentrat pe Armv9, extensii specifice AI și penetrarea centrelor de date. De la rădăcinile mobile la lideratul arhitecturii AI, Arm Holdings (ARM) s-a adaptat în mod constant la schimbările din calcul.

Fazele cheie de creștere ale Arm Holdings (ARM) de-a lungul anilor: De la Mobile la dominația AI

Călătoria Arm Holdings (ARM) cuprinde ere distincte:

- Faza Mobile (1990-2015): Dominarea procesoarelor pentru smartphone-uri.

- Era diversificării (2015-2022): Expandarea în servere, automotive și IoT.

- Era AI și centrelor de date (2023+): Armv9 și extensiile AI care conduc hiper-creșterea.

Prezentarea performanței Arm Holdings (ARM) în 2025: Anul accelerării redevențelor

În 2025, Arm Holdings (ARM) a navigat printr-o piață mobilă în stabilizare în timp ce a experimentat o creștere accelerată a redevențelor din segmentele non-mobile, în special centre de date, AI edge, smartphone-uri premium, automotive și IoT. În timp ce redevențele din smartphone-uri au rămas cel mai mare contributor și au oferit stabilitate de bază, adoptarea arhitecturii Armv9 a crescut în flăcări pe dispozitivele cu valoare ridicată, conducând la extinderea semnificativă a ratei de redevențe și momentum-ul ecosistemului. Investiții masive în extensii IP specifice AI, arhitecturi de nivel automotive și soluții pentru centre de date au alimentat rapiditatea obținerii de design-uri și acorduri de licențiere.

Această combinație puternică de bază fiabilă de redevențe mobile și creștere explozivă în cloud, edge și sarcini de lucru AI a produs rezultate financiare record, cu veniturile din redevențe atingând noi maxime și marjele operaționale beneficiind de modelul de licențiere extrem de scalabil, deși cheltuielile de cercetare și dezvoltare au rămas ridicate pentru a susține dezvoltarea arhitecturii de generație următoare.

Citește mai mult: Ce este TradFi (Traditional Finance) On-Chain: Un ghid pentru începători

1. Performanța acțiunilor ARM, capitalizarea de piață depășește $140B

Acțiunile Arm Holdings (ARM) au prezentat un momentum ascendent puternic și susținut pe tot parcursul anului 2025, impulsionat de rapoartele de redevențe în accelerare, entuziasmul ecosistemului AI și recunoașterea investitorilor privind rolul central al Arm în calculul inteligent. Acțiunile au atins multiple maxime istorice în timpul anului, cu capitalizarea de piață depășind în mod constant $140 de miliarde și atingind vârfuri aproape de $170-$180 de miliarde după actualizări de redevențe trimestriale deosebit de puternice și anunțuri de câștigare de design-uri. Volatilitatea a fost moderată comparativ cu colegii semiconductori mai lărgi, cu acțiunile menținând multiple forward ridicate care au reflectat scalabilitatea redevențelor Arm Holdings (ARM), dominația ecosistemului și penetrarea pe termen lung AI/edge, depășind în mod semnificativ majoritatea indicilor semiconductori în perioadele cheie.

2. Performanța financiară: Venituri $3,8B, în creștere cu 25% YoY

Arm Holdings (ARM) a oferit o creștere robustă și în accelerare, cu veniturile pe tot anul atingând aproximativ $3,8 miliarde, în creștere cu 25% de la an la an. Veniturile din redevențe au crescut semnificativ mai rapid decât veniturile generale, impulsionate de penetrarea Armv9 în smartphone-uri premium, CPU-uri pentru centre de date și dispozitive AI edge. Veniturile din licențiere au crescut, de asemenea, semnificativ din cauza noilor acorduri focalizate pe AI și contracte cu valoare mai mare.

Marjele operaționale au rămas excepțional de ridicate datorită modelului de afaceri greu pe redevențe și cu capital redus, cu marjele brute în mod constant în gama de la mijlocul anilor 90%. Venitul net și EPS diluat au crescut puternic, susținute de pârghia operațională și managementul disciplinat al cheltuielilor. Rezultatele trimestriale au arătat o accelerare clară, în special în T3 și T4, pe măsură ce redevențele non-mobile s-au amplificat rapid.

3. Creșterea Armv9 și AI: Creșterea depășește 50%

Livrările de cipuri bazate pe Armv9 au crescut cu peste 50% de la an la an în 2025, cu un momentum puternic în smartphone-uri premium, procesoare pentru centre de date, dispozitive AI edge și aplicații automotive. Ratele de redevențe s-au extins semnificativ din cauza schimbărilor mixte către IP cu valoare mai mare, extensii specifice AI și creșterea licențierii arhitecturilor avansate.

Contribuția redevențelor din centre de date a crescut semnificativ, reflectând adoptarea crescândă a CPU-urilor bazate pe Arm în cloud și sarcini de lucru AI. Această performanță a subliniat poziționarea cu succes a Arm Holdings (ARM) ca arhitectura preferată pentru calculul eficient din punct de vedere energetic și de înaltă performanță pe mobile, cloud, edge și automotive.

4. Momente strategice: Extinderea ecosistemului și focusul pe AI

Arm Holdings (ARM) a securizat licențe suplimentare AI și pentru centre de date cu valoare ridicată, a extins parteneriatele cu hyperscalerii, OEM-urile PC și OEM-urile automotive, și a avansat IP-ul bazat pe Armv9 pentru aplicații AI edge și automotive de generația următoare. Compania a continuat investiția grea în extensii de arhitectură specifice AI, caracteristici de securitate și soluții de nivel automotive.

Momentum-ul ecosistemului s-a accelerat cu suportul software în creștere și instrumentele pentru dezvoltatori pentru platformele AI bazate pe Arm. Arm Holdings (ARM) a menținut, de asemenea, returnarea disciplinată a capitalului prin dividende și răscumpărări selective, reflectând generarea puternică de flux de numerar din modelul de redevențe.

Citește mai mult: Perspectiva acțiunilor PepsiCo (PEP) pentru 2026: Poate PEP să depășească $220 pe portofoliul de băuturi și piețele emergente?

Teza Arm Holdings pentru 2026: 5 piloni ai evaluării acțiunilor $ARM

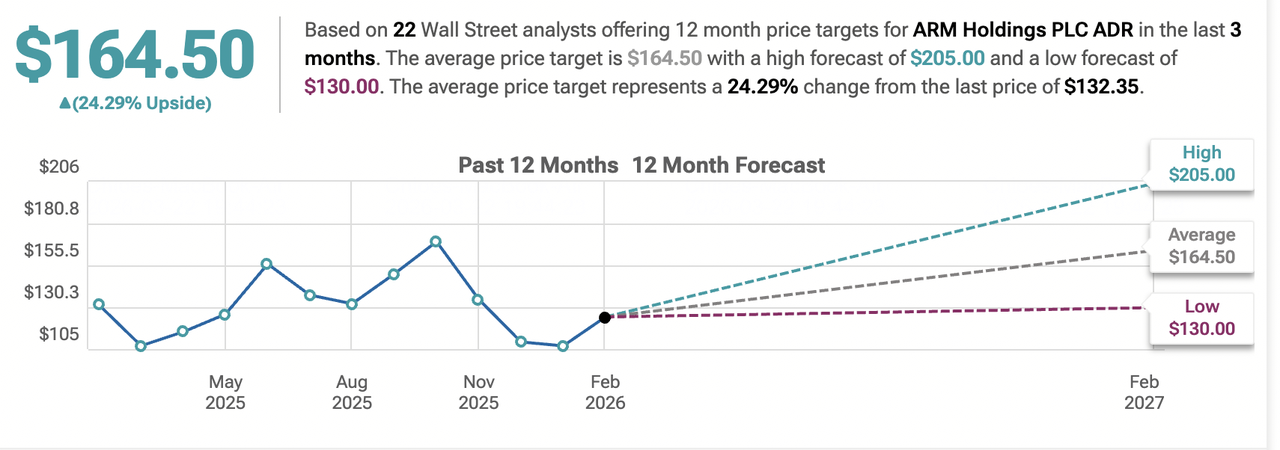

Proiecții acțiuni Arm Holdings Sursă: TipRanks

În timp ce redevențele mobile continuă să ofere venituri de bază fiabile, evaluarea Arm Holdings (ARM) în 2026 reflectă în mod copleșitor rolul său central ca arhitectura fundamentală pentru era calculului inteligent, cu adoptarea Armv9, IP-ul specific AI și scalabilitatea redevențelor conducând majoritatea creșterii incrementale și potențialului de creștere.

1. Adoptarea Armv9: Pilonul central de creștere

Penetrarea arhitecturii Armv9 în smartphone-uri premium, centre de date, dispozitive AI edge și aplicații automotive conduce creșterea susținută cu două cifre a redevențelor. Pe măsură ce mai multe cipuri cu valoare ridicată trec la Armv9, ratele de redevențe se extind din cauza seturilor de caracteristici mai bogate și ASP-urilor mai mari, creând o pârghie puternică a veniturilor.

2. IP și extensii specifice AI: Pilonul de creștere ridicată

Arm Holdings (ARM) continuă să licențieze extensii optimizate AI, capabilități de procesare vectorială și IP specializat pentru inferența edge, AI cloud și sarcini de lucru AI automotive. Aceste licențe cu valoare mai mare generează rate de redevențe de dimensiuni mari și atrag noi licențiați în segmentele AI în creștere rapidă, alimentând veniturile din redevențe accelerate și lipicioasa ecosistemului.

3. Scalabilitatea redevențelor și pârghia operațională: Pilonul profitabilității

Modelul de afaceri al Arm Holdings (ARM) prezintă marje brute extrem de ridicate (gama de la mijlocul anilor 90%) și costuri incrementale scăzute pe măsură ce volumele de cipuri se scalează. Pe măsură ce adoptarea Armv9 și AI IP se accelerează pe miliarde de dispozitive, veniturile din redevențe se compun cu o pârghie operațională puternică, conducând la o creștere semnificativă a EPS-ului și extinderea marjelor fără creșteri proporționale ale costurilor.

4. Șanțul ecosistemului și compatibilitatea software: Pilonul defensiv

Ecosistemul vast de software al Arm Holdings (ARM), instrumentele pentru dezvoltatori și compatibilitatea pe miliarde de dispozitive creează costuri de schimbare formidabile pentru licențiați. Odată ce un designer de cipuri adoptă arhitectura Arm, costul migrării către alternative (RISC-V sau proprietar) este extrem de ridicat. Acest șanț asigură vizibilitatea pe termen lung a redevențelor și protejează împotriva deplasării competitive pe termen apropiat.

5. Piețe finale diversificate și vizibilitatea redevențelor: Pilonul stabilității

Expunerea pe mobile, CPU-uri pentru centre de date, AI edge, automotive, IoT și piețele emergente oferă vizibilitate multi-anuală a redevențelor și reduce dependența de orice segment singular. Contribuțiile în creștere din centre de date cu ASP ridicat și cipuri automotive diversifică veniturile și susțin creșterea constantă a redevențelor chiar și în timpul slăbirii ciclului mobile.

Citește mai mult: Perspectiva Marvell (MRVL) 2026: Pot AI și momentum-ul silicon să conducă acțiunea la $150?

Previziuni de preț Arm Holdings (ARM) pentru 2026: Perspectiva Bull vs. Bear

Opiniile instituționale privind acțiunile Arm Holdings (ARM) rămân polarizate, echilibrând accelerarea puternică a redevențelor față de ciclicitatea mobilă și amenințările competitive.

| Platformă | Tip | Comision advertizat | Costuri ascunse/alte costuri | Costul real (Aprox. total) | Cel mai bun pentru |

| BingX | CEX | 0,1% ($1,00) | 0,01% Spread ($0,10) | $1,10 | Cel mai mic cost general și transparență |

| Binance | CEX | 0,1% ($1,00) | 0,01% Spread ($0,10) | $1,10 | Lichiditate ridicată, reduceri BNB |

| OKX | CEX | 0,2% Taker ($2,00) | 0,02% Spread ($0,20) | $2,20 | Comisioane competitive pentru makeri |

| Kraken (Pro) | CEX | 0,26% Taker ($2,60) | 0,02% Spread ($0,20) | $2,80 | Utilizatori avansați |

| Coinbase (Simple) | CEX | 1,49% ($14,90) | 0,5% Spread ($5,00) | $19,90 | Începători absoluti (la un cost ridicat) |

| Robinhood | CEX | 0% | 0,8% Spread ($8,00) | $8,00 | Utilizatori neconștienți de comisioanele ascunse |

| Uniswap | DEX | 0,3% ($3,00) | $25+ Comision Gas | $28,00+ | Auto-custodie și nativi DeFi |

Sursă: Agregat din MarketBeat, Yahoo Finance și rapoarte de analiști (începutul lunii martie 2026)

Gama largă de la ținte bullish peste $250 la apeluri bearish sub $130 capturează incertitudinea în jurul accelerării redevențelor, ciclurilor mobile și dinamicii competitive.

Cazul Bull: Creșterea AI conduce prețul acțiunilor ARM peste $250

Taurii se concentrează pe adoptarea Armv9 și momentum-ul IP-ului specific AI. Dacă Arm Holdings (ARM) susține creșterea cu două cifre a redevențelor pe mobile, centre de date, AI edge și automotive, securizează licențe suplimentare cu valoare ridicată și beneficiază de extinderea ecosistemului, compania ar putea realiza o creștere puternică a veniturilor, pârghia marjelor și extinderea multiplilor. Aceasta poziționează Arm Holdings (ARM) ca arhitectura fundamentală pentru calculul inteligent, susținând ținte de $250 sau mai mult până la sfârșitul anului 2026.

Cazul Bear: Corecția la $130 sau mai puțin

Urșii subliniază ciclicitatea mobilă și amenințările competitive. Dacă livrările de smartphone-uri se slăbesc semnificativ, adoptarea RISC-V se accelerează sau negocierile licențiaților presează ratele de redevențe, multiplii s-ar putea comprima puternic. Riscurile de execuție ar conduce prețul acțiunilor mai jos, cu unele ținte în gama de $90 la $130.

Long sau Short futures-urile acțiunilor Arm Holdings (ARM) cu USDT pe BingX TradFi

Perpetualele acțiunilor Arm Holdings pe piața futures cu informații BingX AI

Pentru traderii activi care caută să profite de evenimentele cu volatilitate ridicată, cum ar fi rapoartele de venituri, BingX TradFi oferă tranzacționarea avansată cu marjă.

- Mergi la secțiunea BingX TradFi și selectează Stock Futures.

- Localizează contractul perpetual ARM/USDT.

- Alege modul de marjă (Izolat sau Cross) și setează pârghia (de obicei 2x-5x este recomandat pentru acțiuni).

- Analizează trendul și selectează Open Long dacă te aștepți la o creștere a prețului sau Open Short pentru a profita dintr-o scădere.

- Setează nivelurile de Take-Profit (TP) și Stop-Loss (SL) imediat pentru a gestiona riscul față de oscilațiile agresive de preț din 2026.

5 riscuri critice de urmărit pentru traderii Arm Holdings (ARM) în 2026

În timp ce dominația arhitecturii fundamentale a Arm Holdings (ARM), adoptarea rapidă a Armv9 și creșterea accelerată a redevențelor din AI, centre de date, edge și dispozitive mobile premium oferă un avantaj substanțial prin scalabilitatea ecosistemului și pârghia redevențelor, traderii trebuie să navigheze printr-un peisaj complex de ciclicitate mobilă, amenințări arhitecturale competitive, riscuri de negociere cu licențiații, expunere geopolitică și preocupări privind evaluarea.

1. Ciclicitatea pieței mobile și sensibilitatea cererii pentru smartphone-uri

Arm Holdings (ARM) încă își derivă majoritatea veniturilor din redevențe de la smartphone-uri. O încetinire prelungită în livrările globale de smartphone-uri, ciclurile de reînnoire întârziate sau cererea redusă pentru dispozitivele premium în 2026 ar putea presiona material creșterea redevențelor. Chiar dacă redevențele din centre de date și automotive cresc rapid, orice slăbiciune semnificativă în segmentul mobile (care rămâne cel mai mare contributor) ar compensa câștigurile din altă parte și ar expune acțiunea la un dezavantaj semnificativ, în special având în vedere evaluarea ridicată care prețuiește accelerarea continuă pe toate piețele finale.

2. Presiunea competitivă din RISC-V și arhitecturile interne

RISC-V, setul de instrucțiuni arhitecturale open-source, câștigă tracțiune în rândul hyperscalerilor, companiilor IoT și designerilor de cipuri emergenti. Jucătorii majori, inclusiv Nvidia, Qualcomm, Google, Meta și altele, au investit în RISC-V sau în arhitecturi personalizate interne care ar putea reduce dependența de IP-ul Arm Holdings (ARM) în timp. Dacă adoptarea RISC-V se accelerează în centre de date, AI edge sau automotive, sau dacă licențiații cheie se îndreaptă către proiecte proprietare, creșterea redevențelor Arm Holdings (ARM) s-ar putea modera, erodând cota de piață și presupunerile de creștere pe termen lung în segmentele cu valoare ridicată.

3. Negocierea licențiaților și riscurile ratei de redevențe

Modelul de afaceri al Arm Holdings (ARM) depinde de acordurile de licențiere cu mii de designeri de cipuri. Reînnoirile, renegocierile sau disputele cu licențiați mari (Qualcomm, Apple, Samsung, MediaTek, etc.) ar putea rezulta în rate de redevențe mai mici, creștere limitată sau pierderea exclusivității în anumite categorii. Orice rezultat material advers în negocierile de înalt profil sau provocări legale privind termenii de licențiere ar impacta direct veniturile din redevențe și încrederea investitorilor în sustenabilitatea extinderii ratei de redevențe ale Arm Holdings (ARM).

4. Riscuri geopolitice, comerciale și ale lanțului de aprovizionare

Arm Holdings (ARM) este expus la tensiunile geopolitice, în special restricțiile comerciale SUA-China, controlurile de export asupra tehnologiei semiconductorilor avansați și potențiale sancțiuni care afectează licențiații sau partenerii ecosistemului. Orice escaladare care limitează utilizarea IP-ului Arm Holdings (ARM) în China (o piață semnificativă) sau perturbă lanțurile globale de aprovizionare cu cipuri ar putea reduce veniturile din redevențe de la clienții afectați. Schimbările reglementare în piețele cheie (de exemplu, regulile suveranității datelor, examinarea antitrust a practicilor de licențiere) ar crea, de asemenea, vânturi contrare pentru modelul global de licențiere al Arm Holdings (ARM).

5. Riscurile macro și ale ciclului semiconductori

Veniturile din redevențe ale Arm Holdings (ARM) sunt expuse indirect la ciclurile mai largi ale industriei semiconductorilor prin livrările de cipuri ale licențiaților săi. O scădere globală a semiconductorilor, cheltuielile reduse pentru electronicele de consum sau corecțiile de inventar în mobile, PC sau IoT ar putea face ca creșterea redevențelor să încetinească sau să devină temporar negativă. În timp ce centrele de date și automotive oferă diversificare, slăbiciunea macro ar impacta încă tendințele generale ale redevențelor și vizibilitatea câștigurilor, în special având în vedere evaluarea ridicată a acțiunii care presupune accelerarea continuă.

Citește mai mult: Perspectiva acțiunilor Eli Lilly (LLY) 2026: Pot momentum-ul Mounjaro și Zepbound să conducă acțiunile LLYON la $1.200+?

Concluzie: Ar trebui să investiți în acțiunile Arm Holdings (ARM) în 2026?

Decizia privind investirea în Arm Holdings (ARM) în 2026 necesită să o privim ca pe o jucată de înaltă convingere pe viitorul calculului inteligent și dispozitivelor cu AI decât ca pe o poveste pură de redevențe mobile. Pentru investitorii orientați către creștere cu toleranță pentru ciclicitate și risc competitiv, penetrarea Armv9 a Arm Holdings (ARM), expansiunea rapidă în centre de date, AI edge, automotive și mobile premium, combinată cu scalabilitatea redevențelor și dominația ecosistemului, susțin un avantaj semnificativ dacă creșterea redevențelor continuă pe mai multe piețe finale. Execuția cu succes pe IP-ul specific AI și extinderea ecosistemului ar putea conduce la randamente substanțiale și extinderea multiplilor.

Pentru investitorii conservatori sau aversi la risc, dependența acțiunii de ciclurile smartphone-urilor, competiția în intensificare RISC-V și arhitectura internă, riscurile de negociere cu licențiații, expunerea geopolitică și evaluarea premium lasă o marjă mică de eroare. Performanța se leagă acum de mai mulți factori cheie: fie Arm Holdings (ARM) susține accelerarea redevențelor pe mobile, cloud, edge și automotive pentru a justifica multiplul, fie slăbiciunea mobilă, deplasarea competitivă sau presiunile externe declanșează compresiunea puternică către mediile istorice. Monitorizează atent tendințele veniturilor din redevențe trimestriale, penetrarea livrărilor Armv9, contribuția redevențelor din centre de date, anunțurile de câștigare de design-uri și indicatorii globali de cerere smartphone/PC/automotive ca cele mai clare semnale dacă Arm Holdings (ARM) poate să-și mențină poziția ca arhitectura fundamentală pentru era calculului inteligent în 2026.

Reamintire privind riscurile: Tranzacționarea și investirea în acțiuni ca ARM implică un risc substanțial de pierdere a capitalului. Evaluarea ridicată a Arm Holdings (ARM), expunerea ciclică mobilă, amenințările competitive din RISC-V și dependența de adoptarea licențiaților o fac un activ cu risc ridicat. Investitorii ar trebui să efectueze cercetări independente amănunțite și să ia în considerare sfaturi financiare profesionale înainte de alocarea capitalului.

Lectură conexă

- IPO Circle (2025) Tot ce trebuie să știți despre CRCL, evaluare, ce înseamnă pentru piața cripto

- Perspectiva acțiunilor Strategy (MSTR) 2026: Poate MSTR să depășească $700 pe strategia Bitcoin Treasury?

- Previziunea acțiunilor Robinhood 2026: $130 Hiper-creștere sau corecție de evaluare?

- Perspectiva acțiunilor Alphabet (GOOGL) 2026: Pot Gemini și Google Cloud AI să conducă GOOGL să depășească $420?

- Ce sunt acțiunile tokenizate Coinbase COINX și COINON și cum să le cumperi?